Foto cedidaCarel Huber, responsable global de los equipos de Gestores de Activos Independientes del Mirabaud.

Mirabaud se ha reforzado como socio prioritario para los gestores de activos independientes con un nuevo responsable de área. La entidad ha incorporado a Carel Huber a la división Wealth Management de Mirabaud como responsable global de los equipos de Gestores de Activos Independientes (IAM por sus siglas en inglés) del banco. Con ello, el Grupo Mirabaud pretende afianzar su propuesta en el mercado de la gestión patrimonial multidepositaria.

Según indican, desde Ginebra y reportando a Nicolas Mirabaud, socio gestor de Mirabaud y responsable del negocio Wealth Management de la entidad, Carel Huber se encarga desde el 1 de octubre de dirigir los equipos de IAM en Suiza y en el extranjero. Tras más de 10 años de experiencia en asesoramiento a clientes IAM en grandes bancos de alcance mundial, Huber tendrá a su cargo la tarea de fortalecer este segmento en el Grupo Mirabaud. Para ello, contará con una propuesta específica y con equipos especializados en varios países, aprovechando además las sinergias entre las diferentes áreas del grupo Mirabaud, en particular de los negocio de Wealth Management, Asset Management y Corporate Finances.

La entidad explica que este desarrollo también se verá respaldado por el nuevo ecosistema digital que se está implementado en el área de banca privada de Mirabaud. «Se trata del mayor proyecto de transformación digital en la historia del grupo y, en breve, permitirá a sus equipos combinar el enfoque humano y personalizado por el que siempre ha apostado Mirabaud, con las tecnologías más avanzadas, respondiendo así a las expectativas de una nueva generación de inversores», indica la firma en su comunicado.

«Estoy encantado de que Carel se haya unido a nosotros como responsable global de nuestros clientes IAM, a los que Mirabaud ofrece un servicio próximo y a medidaSu experiencia directiva y su amplio conocimiento del sector serán bazas adicionales para atender a esta clientela profesional y exigente», ha señalado Nicolas Mirabaud, socio gestor de Mirabaud y responsable del negocio Wealth Management de la entidad.

Por su parte, Carel Huber ha declardo: «Estoy deseando trabajar con los equipos de IAM de Mirabaud, con el enfoque responsable y orientado al largo plazo que caracteriza al ADN del Grupo y con su combinación única de tradición e innovación». Huber continuará el trabajo de desarrollo llevado a cabo en los últimos años por Pierre Donnet, que ha decidido dedicarse exclusivamente a la gestión de clientes.

Según un estudio elaborado por Ortec Finance, proveedor global de soluciones de gestión de riesgos y rendimientos para fondos de pensiones y otras instituciones, los gestores de fondos de pensiones están cada vez más preocupados por el riesgo de estanflación mundial. Para este estudio, Ortec ha entrevistado a gestores de fondos de pensiones de Estados Unidos, Reino Unido, Australia, Canadá, Países Bajos, Suiza y los países nórdicos, que, en conjunto, gestionan 1,946 billones de dólares.

Sus conclusiones muestran que el 57% de los gestores encuestados afirma estar “muy preocupados” por la amenaza de la estanflación, mientras que otro 40% está “bastante preocupado” por el riesgo de que la alta inflación se combine con un bajo crecimiento económico. Es más, el 34% de los gestores de fondos de pensiones predice que EE.UU. entrará en recesión en los próximos seis meses, y esta cifra se eleva a casi nueve de cada diez (89%) en los próximos 12 meses.

Muchos gestores de fondos de pensiones creen que la Eurozona y el Reino Unido no se quedarán atrás, ya que un 47% prevé una recesión en estas regiones en los próximos nueve meses, un 73% predice una recesión en los próximos 12 meses en la Eurozona y el 73% en el Reino Unido. Sin embargo, los datos muestran una menor preocupación por China y los mercados emergentes a corto plazo: solo el 9% y el 10% de los gestores de fondos de pensiones, respectivamente, prevén que entrarán en recesión en los próximos seis meses.

Si analizamos más en detalle estas conclusiones, se observa que, sin embargo, el 62% espera que China entre en recesión dentro de 12 meses y el 70% cree que los mercados emergentes entrarán en recesión durante el mismo periodo.

“Los gestores de fondos de pensiones están realmente preocupados por la estanflación y si observamos sus predicciones sobre el momento en que las regiones entrarán en recesión, éstas no sólo están justificadas, sino que podrían hacerse realidad muy pronto”, señala Marnix Engels, director general de Estrategia de Pensiones de Ortec Finance.

Según Engels, mientras experimentamos una importante volatilidad en los mercados y con la previsión de importantes acontecimientos económicos en un futuro no muy lejano, los fondos de pensiones deben ir un paso por delante y gestionar cuidadosamente las asignaciones para minimizar el impacto que podría tener la inflación e incluso un periodo de estanflación. “La elaboración de mapas y modelos detallados puede ayudar a los gestores de fondos a sortear estas incertidumbres para alcanzar los objetivos a largo plazo y hacer frente a los riesgos a corto plazo”, sostiene el responsable de la firma.

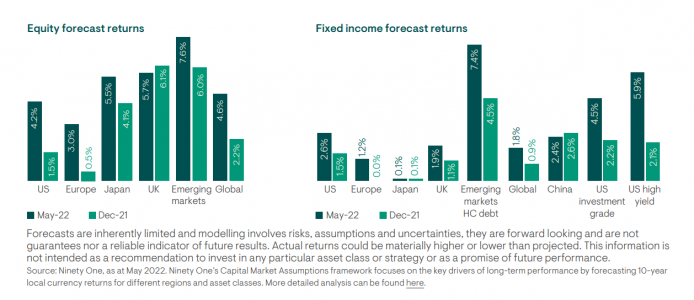

2022 ha visto caídas significativas en la mayoría de clases de activos. La inflación es rampante, los tipos de interés han subido agresivamente para combatirla, y esto ha levantado preocupaciones en torno al crecimiento. Los bancos centrales han declarado que rebajar la tasa de inflación es su objetivo principal. Esto sigue representando un viento de cara para los mercados financieros. Desde Ninety One, sus expertos consideran que “la inflación se va a mantener obstinadamente elevada, lo que puede comprometer la relación complementaria que se espera entre bonos y renta variable”.

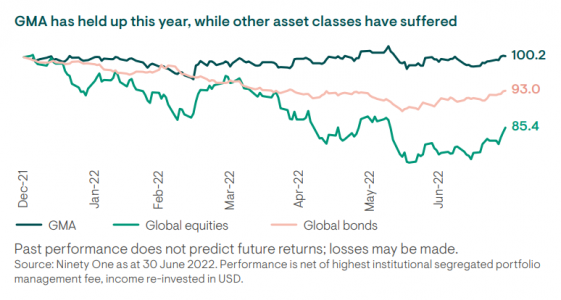

En este contexto, es comprensible que los inversores estén preocupados por cómo proteger su capital al mismo tiempo que se preguntan en qué momento deberían plantearse añadir activos de crecimiento a su cartera. “Creemos que el fondo Global Macro Allocation está bien posicionado para navegar tanto el entorno actual como para una serie de posibles condiciones de mercado en el futuro, dado su acercamiento flexible e imparcial a la inversión”, afirman desde la gestora.

Desde la firma admiten que las valoraciones se mantienen elevadas en diversas clases de activos, y que esto supone que “nuestros retornos esperados para una cartera tradicional 60/40 serán de tan solo el 3,5% al año para la próxima década, en comparación con el 7% que han recibido los inversores históricamente”.

El Ninety One Global Macro Allocation es un fondo con un track record de seis años que está calificado con cinco estrellas Morningstar. El fondo tiene el objetivo de conseguir retornos totales procedentes tanto de fuentes de renta como del crecimiento del capital en el largo plazo. Para conseguirlo sus gestores, Jimmy Elliot e Iain Cunningham, invierten de manera activa en una cartera diversificada en una serie de activos de todo el mundo. Además, la estrategia incorpora características sociales y medioambientales en línea con el Artículo 8 de la SFDR europea.

Las bondades de un acercamiento flexible

Los gestores han implementado un posicionamiento cauto que ha permitido al Global Macro Allocation proteger el capital en lo que va de año, “pero su flexibilidad significa que esta precaución puede cambiar cuando creamos que llegue el momento adecuado”, puntualizan.

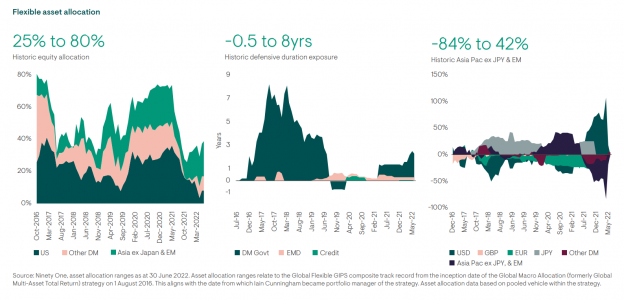

La asignación que ha realizado el fondo históricamente muestra el acercamiento ‘unconstrained’ (sin restricciones) de la estrategia, flexible y contra cíclico. El mandato del fondo ha permitido a los gestores a lo largo de la vida del producto realizar asignaciones del 25% al 80% en renta variable, del -84% al 42% en países de Asia Pacífico (excluyendo emergentes y Japón) e implementar duraciones en cartera que van desde -0,5 años a 8 años.

“Pensamos que la flexibilidad va a ser clave de aquí en adelante. El Global Macro Allocation ha navegado una serie de entornos distintos del mercado desde su creación en 2016”, indican desde la entidad.

El cambio climático nos parece a veces abrumador: incendios forestales, glaciares en retroceso, etc. Pero la adversidad también entraña oportunidades. Podemos invertir en empresas que sean parte de la solución, desde las de energías renovables a las de tecnología inteligente, y reducir exposición a los grandes emisores de carbono.

El 66% de los inversores mundiales manifestaron que van a poner el foco en el proceso de descarbonizaciónde la renta variable global. Asimismo, la deuda corporativa y los mercados privados también se centrarán en la descarbonización en los próximos dos años. El 57% de los inversores consideró que los activos inmobiliarios se centrarán en la descarbonización. Es lógico, ya que la generación de electricidad para el alumbrado, la calefacción y la refrigeración de los edificios del sector genera directa o indirectamente emisiones.

Hay pocas cosas más disruptivas que perder tu negocio. Al igual que los trenes sustituyeron a los caballos y la fotografía digital al carrete de fotos, las empresas que no se tomen en serio el cambio climático tienen pocas probabilidades de sobrevivir.

Alcanzar el objetivo de cero emisiones netas de carbono en 2050 exige descarbonizar a escala global. Esto incluirá desde cambiar las centrales eléctricas de carbón por parques eólicos, a electrificar vehículos, dotar a todos los edificios de aislamiento y conseguir una agricultura más eficiente. Se trata de un proceso que va a generar muchos ganadores, especialmente entre las empresas que formen parte de las variadas soluciones tecnológicas al cambio climático. Las mismas pueden pertenecer a ámbitos como la infraestructura de energías renovables, los sistemas de captura de carbono y las técnicas de reciclaje.

En última instancia, significa pasar a una economía circular que transforme y haga los procesos industriales más livianos y eficientes. Pero también habrá perdedores: aquellas empresas que tarden demasiado en adaptarse durante la próxima década en adoptar modelos de negocio bajos en carbono. Conforme la regulación se vaya haciendo más estricta y las preferencias de los consumidores se dirijan hacia productos más amigables con el clima, estas empresas acabarán siendo como aquellas que seguían vendiendo caballos cuando el ferrocarril ya hacía tiempo que había llegado.

La descarbonización será la vara de medir

Separar el grano de la paja es el trabajo de todo gestor de activos que se tome en serio su desempeño. Una de las formas de hacerlo consiste en medir en qué grado está descarbonizando su modelo de negocio, empleando parámetros que miden las emisiones de gases con efecto invernadero, la energía empleada en calefacción y los residuos producidos durante el proceso de producción.

Por ejemplo, numerosos fabricantes de coches ya han anunciado planes para que toda su gama de modelos sea eléctrica en 2030, evitando así que sus negocios se queden obsoletos cuando los gobiernos prohíban finalmente la circulación de vehículos de gasolina y diésel. Estos serán los ganadores, mientras que los inversores volverán la espalda a aquellos fabricantes que solo ofrezcan motores de combustión interna dentro de una década.

Un caso distinto es el de las aerolíneas. Las aeronaves con baterías eléctricas no son actualmente posibles, ya que el peso de la batería necesaria para generar la potencia de despegue sería tres veces el peso de un avión a reacción actual. En su lugar, las aerolíneas están sustituyendo los modelos de cuatro motores por bimotores con un consumo ajustado de combustible, y muchas de ellas han anunciado planes para deshacerse de sus flotas del icónico jumbo cuatrimotor Boeing 747.

La situación también es distinta para las empresas energéticas, ya que el mundo seguirá dependiendo del petróleo y el gas durante muchos años. Eso significa que los ganadores del sector serán cada vez más las empresas con modelos de negocio en transición hacia la energía eólica y solar, preparadas para cuando el petróleo y el gas se agote o su venta ya no sea posible.

Pioneros: de certificados verdes a bonos climáticos

En tiempos con grandes cambios es necesario poder confiar en quienes no solo sienten pasión por la sostenibilidad, sino que poseen el liderazgo que aporta una dilatada trayectoria implantándola.

Como pioneros de la inversión sostenible, Robeco lleva proporcionado soluciones de sostenibilidad de vanguardia desde mediados de los 90, cuando el movimiento medioambiental empezaba a ganar terreno. Nuestra dedicación a la creación de productos de inversión que puedan propiciar el cambio continúa hasta el presente. Pero si miramos brevemente hacia ese pasado podemos ver que:

En 1994, Robeco lanzó el primer producto de inversión sostenible del mundo, los ‘Groencertificaten’ (certificados verdes), para inversores minoristas neerlandeses.

En 1999 lanzamos el primer fondo de renta variable especializado de IS de Europa.

En 2000 lanzamos el fondo RobecoSAM Sustainable Water. Este fondo invierte en acciones de empresas innovadoras de todo el mundo que desarrollan soluciones para luchar contra la escasez de agua, mejorar su calidad y permitir un uso más eficiente de la misma.

La primera iniciativa de interacción data de 2005, con la creación del equipo especializado de Titularidad Activa, dedicado a votar en las juntas de accionista y hablar con las empresas para mejorar sus credenciales ASG.

La integración habitual de los factores ASG en los procesos de inversión se inicia en 2010; entonces éramos la única gestora de activos del mundo que usaba principios de sostenibilidad en toda la gama de estrategias de renta variable por fundamentales, renta fija y cuantitativa.

En la década de 2010 continuó la innovación con el lanzamiento de estrategias de inversión de impacto, con objetivos, entre otros, como las energías renovables y los Objetivos de Desarrollo Sostenible, incluido el ODS 13, Acción por el Clima.

En 2020, Robeco lanzó las primeras estrategias de renta fija sobre cambio climático, para invertir en empresas que contribuyen directamente a la lucha contra el calentamiento global. Nuestra estrategia Climate Global Credits invierte en bonos corporativos, mientras que la estrategia Climate Global Bonds lo hace tanto en créditos como en deuda pública.

Todas estas actuaciones se atienen a políticas firmes, basadas en el compromiso de ayudar a combatir el cambio climático. En línea con el lanzamiento de las estrategias sobre el clima, Robeco también se compromete a lograr para 2050 cero emisiones netasde gases efecto invernadero en todos los activos que gestiona.

De cara al futuro, seguiremos innovando, en especial en ámbitos como el cambio climático, los bonos verdes y los ODS. El camino es largo y las necesidades cambian, por eso en Robeco innovamos continuamente y vamos abriendo del camino de la sostenibilidad en la Industria Global de Gestión de Activos.

Foto cedidaPablo Costella, subgerente de Renta Fija Extranjera de BICE Inversiones y director de la SICAV

A finales de 2019, un período en que se empezaba a fraguar el apetito por inversiones internacionales entre los capitales chilenos, en BICE Inversiones llevaron al directorio la inquietud de expandirse al mundo offshore. Ahora, tres años después, la firma ya está concretando su gran salto: la apertura de su SICAV en Luxemburgo.

Con los objetivos de encontrar una plataforma eficiente y de atomizar su base de clientes, la firma empezó a diseñar su proyecto a mediados de 2020, eligiendo el hub financiero europeo como sede. “Decidimos que ahora era un buen punto para ir a posicionarnos como marca, ir a mostrar nuestros equipos, y no quedarnos solamente en Chile”, Pablo Costella, subgerente de Renta Fija Extranjera de BICE Inversiones, quien lidera la iniciativa y participa de su directorio.

Hace una semana consiguieron el visto bueno del regulador local, la Comisión de Supervisión del Sector Financiero (CSSF), con lo que se disponen a debutar los dos fondos con que le darán puntapié inicial a su SICAV, bajo el formato UCITS. Se trata de dos estrategias de deuda latinoamericana en dólares, con distintos niveles de riesgo.

Actualmente, explica el ejecutivo en entrevista con Funds Society, se encuentran en el proceso de migrar los fondos, con el período de suscripción inicial extendiéndose hasta el 17 de octubre. A partir del 18 ya estarán operando en Luxemburgo, con el primer cálculo del valor cuota. Los fondos en Chile, por su parte, pasarán a ser feeder funds de los vehículos en el país europeo.

Gira internacional

“Lo que queremos es ir con todo”. Con esas palabras, Costella delinea la estrategia de su equipo en el corto plazo, lo que incluye una seguidilla dereuniones internacionales con distintos actores del mercado y metas periódicas de AUM.

En la agenda está un viaje a Europa hacia finales de noviembre, para presentar la SICAV a potenciales distribuidores, clientes finales y bancas privadas. Estas reuniones apuntan a captar el interés de inversionistas extranjeros, para complementar a los familiares mercados latinoamericanos. El primer paso, indica el ejecutivo, es estrechar lazos.

En 2023, hay un calendario tentativo para recorrer el vecindario latinoamericano. El foco son representantes de wealth management y clientes institucionales, en tres zonas que consideran como clave. En la zona andina, visitarán Perú y Colombia, mientras que el eje de las bancas privadas, los destinos son Miami y Uruguay. Se suma un roadshow por México.

La idea es alcanzar el hito de los 100 millones de dólares “lo antes posible”, comenta Costella, ya que “es un umbral que se vuelve muy relevante a la hora de exportar las estrategias”.

El perfil del cliente, agrega, se enfoca principalmente en los clientes institucionales y del mundo del wealth management.

Las estrategias

La punta de lanza de la SICAV de BICE Inversiones son los fondos Corporate Debt Latin American Investment Grade y Corporate Debt Latin American. Ambos son de bonos latinoamericanos, pero el primero invierte en papeles de grado de inversión y el segundo tiene una estrategia “blend” de títulos high yield e investment grade.

La idea de migrar ambos vehículos paralelamente es poder ofrecer una propuesta “más inmune al ciclo económico externo”, considerando la agitada dinámica de tasas que ha experimentado el mundo en el pasado reciente.

Así, con una duración promedio entre 4,5 y 5 años, el portafolio de bonos blend es más favorable para los entornos de tasas al alza. Cuando el ciclo regularice las tasas, a futuro, la estrategia de grado de inversión se volvería más recomendable, con una duración promedio entre 6,5 y 7 años.

“Este año, vas a tener poca demanda para un investment grade, si es que la visión era muy negativa a las tasas, pero sí vas a tener demanda por el lado blend, que te permite protegerte de este escenario de alza de tasas”, augura Costella.

En ese sentido, el ejecutivo destaca que la dinámica actual le da viento a favor a la clase de activo. “Creemos que nos está acompañando el mercado en esta experiencia internacional, porque las valorizaciones y las tasas que está pagando esta clase de activos en particular está bastante atractivo”, señala.

Sobre el riesgo de los activos latinoamericanos, el director de la SICAV indica que, si bien hay más incertidumbre política, “las instituciones funcionan igual y las empresas tienen una buena posición de liquidez”. Además, agrega, se trata de una clase de activos que ha crecido y se ha profundizado y diversificado en las últimas décadas.

Los planes a futuro

“Queremos traspasar fronteras, atraer a institucionales, ya sean chilenos o extranjeros, y hacer esto pensando en los próximos cinco a diez años”, dice Costella, en el decimotercer piso del edificio corporativo de BICE en Santiago.

El inicio de operaciones de la SICAV trae consigo la proyección de crecimiento de la firma. Mientras construyen track record en la plaza luxemburguesa, la gestora chilena anticipa que lanzarán otras estrategias líquidas ahí, a futuro.

Aún no está definido cuáles serán, pero el ejecutivo indica que dependerá de las condiciones y oportunidades de los mercados.

El plan de BICE es que hacer que la llegada a los clientes “sea lo más atomizable posible y lo más fácil de cara a ellos”. Por lo mismo, Costella señala que los vehículos estarán disponibles en las plataformas internacionalesPershing, Allfunds y Fundsettle. Al igual que la parrilla de fondos, esperan que a futuro se incorporen nuevas plataformas.

Amundi US anunció el nombramiento de Gustavo Lozano como Head of Latin America para Amundi a partir del 1 de octubre. También se convierte en miembro del Comité de Gestión de las Américas.

Gustavo Lozano supervisará las oficinas de Amundi en Ciudad de México y Santiago de Chile. Antes de su nombramiento, Lozano ocupó cargos de alto nivel en México durante 10 años, más recientemente como Country Manager de México, América Central y el Caribe. Cuenta con más de 30 años de experiencia en ventas y comercialización de fondos.

Antes de unirse a Amundi, fue director de Ventas Institucionales de Bank of America en México. También fue director de Ventas Internacionales de ING Bank en México, y anteriormente en su carrera trabajó en FX Spot y Derivados Gestión en Société Générale.

Allocate, una plataforma de inversión digital que brinda a los inversores una forma simplificada de acceder a fondos de riesgo y coinversiones, anunció este miércoles una asociación con Dynasty Financial Partners, un proveedor de soluciones subcontratadas de back y middle-office para asesores de inversiones registrados (RIA).

La asociación proporcionará a los RIA de los socios de la red de Dynasty una solución digital que les dará la capacidad de invertir en fondos de capital de riesgo en nombre de sus clientes.

“El capital de riesgo se ha convertido cada vez más en una oportunidad de inversión atractiva para que los asesores financieros independientes ofrezcan a sus clientes de alto valor neto”, dijo Ed Swenson, cofundador y director de operaciones de Dynasty Financial Partners.

“Estamos encantados de asociarnos con Allocate para abrir el acceso a la economía de innovación de los mercados privados para nuestros asesores de la red y sus clientes de patrimonio privado sin los puntos de fricción de los mínimos altos y la carga de tener que hacer su propia diligencia y descubrimiento”, añadió.

Lanzada a fines de 2021, Allocate es una plataforma integral que brinda a los inversores calificados una forma simplificada de descubrir, acceder y administrar estrategias de fondos de capital de riesgo. La plataforma está específicamente diseñada para que los asesores implementen fácilmente productos privados enfocados en tecnología sin los puntos de fricción normales que existen en el sector.

“Dynasty cree que las firmas de riesgo obtienen su selección de acuerdos de alta calidad, se asocian con los fundadores de su elección y ayudan a estos fundadores a trabajar para construir negocios exitosos. Desafortunadamente, el acceso ha sido limitado en el mejor de los casos para otros inversionistas acreditados no institucionales”, dijo Carter Reum, cofundador de la firma de riesgo M13 e inversionista de Allocate.

“Creemos que el mercado de riesgo está atrasado en innovación y estamos encantados de que la asociación Dynasty-Allocate amplíe el acceso a los administradores de riesgo, al mismo tiempo que reduce la carga administrativa para aquellos GP de riesgo que atraen capital”, añadió Carter Reum.

La plataforma de Allocate funciona automatizando el descubrimiento de productos, KYC y AML, documentos de suscripción, llamadas de capital y gestión de inversiones. A medida que la plataforma agrega el capital de los inversores a los vehículos de alimentación de Allocate, los inversores pueden invertir en oportunidades de riesgo a mínimos bajoscon el poder adquisitivo de los inversores institucionales, lo que les permite crear carteras diversificadas de riesgo.

“Dynasty Financial es una de las plataformas de tecnología patrimonial más destacadas del mundo, con casi 70.000 millones de dólares gestionados por las empresas de asesoramiento patrimonial de la red Dynasty”, dijo Samir Kaji, director ejecutivo de Allocate. “Su red de RIA tendrá una oportunidad única con este nuevo acceso a la creciente y emocionante economía de innovación privada”.

Foto cedidaDe izquierda a derecha: Nicolás Vergara, Harald Beyer, Evelyn Matthei e Ignacio Walker

La política en Chile ha estado al centro de las miradas de los inversionistas desde que el estallido de protestas sociales de octubre de 2019 definió una ruta de potenciales cambios en el país. Por lo mismo, el escenario político tras el plebiscito constitucional fue el eje central del último evento de Credicorp Capital en el país andino.

Además de la participación del presidente de la gestora, Guillermo Tagle, la charla contó con la participación de Harald Beyer, exministro de Educación y expresidente del CEP; Ignacio Walker, exministro de Relaciones Exteriores y expresidente del Partido Demócrata Cristiano; y Evelyn Matthei, alcaldesa de Providencia y exministra del Trabajo.

En sus palabras iniciales, ante el auditorio del Hotel Ritz-Carlton de Santiago, Tagle delineó un contexto en que la incertidumbre no se ha acabado tras la votación del 4 de septiembre. Esto pese a que el electorado rechazó un borrador constitucional que el mercado consideraba como poco favorable para la economía local.

“La verdad es que nuestro mundo financiero viene caminando por un empedrado desde hace bastante tiempo”, indicó el ejecutivo, explicando la continua debilidad del peso chileno tras el plebiscito, con una incertidumbre instalada en los últimos años. “Hoy estamos a la espera de que se resuelvan cosas muy relevantes como la reforma tributaria y de pensiones y especialmente de construir riqueza para el futuro del país”, agregó.

Por su parte, el panel político –moderado por el periodistaNicolás Vergara– destacó la importancia de generar acuerdos políticos amplios en el país, en medio de un entorno polarizado, y la relevancia de las vías institucionales para combatir el descontento social. Esto, agregaron, en un contexto en que no hay incentivos en el modelo político chileno vigente.

Efectos de portafolio

¿Qué implica este contexto para las carteras locales? Privilegiar las inversiones en el extranjero ante las locales, corrigiendo el marcado sesgo local que tenían los capitales chilenos de antaño.

En conversación con Funds Society, Tagle explica que actualmente entre un 60% y 70% de los portafolios están invertidos en el extranjero, alineándose con las recomendaciones universales de diversificación. En particular, el presidente de Credicorp Capital describe, en general, un incremento “muy fuerte” de la inversión en activos alternativos en el extranjero, en clases de activos como inmobiliario y capital privado.

En el frente local, Tagle señala que la liquidez es una variable clave para los inversionistas, con foco en activos de money market y con niveles de retorno en las tasas nominales que no se veían anteriormente y una diversidad de alternativas reajustables a la UF.

“Eso es lo que tiene muy trabado el mercado de capitales, porque la gente prefiere poner la plata en liquidez, en instrumentos de corto plazo, que estén medianamente protegidos de la inflación, a la espera de que haya más certeza en el mundo real para poder meterse en fondos inmobiliarios”, explica.

Problemas políticos

El panel político protagonizó el evento de Credicorp, con énfasis en las lecciones que se desprenden del plebiscito constitucional y los desafíos que persisten en el ámbito político.

Para Beyer, el resultado del plebiscito refleja que “hay una gran demanda por acuerdos” y que “el país quiere es salir de la crisis que tiene con un proyecto compartido”.

En esa línea, el economista –actual rector de la Universidad Adolfo Ibáñez– indicó que el sistema político “no tiene los incentivos para coordinarse entre el poder legislativo y el ejecutivo”. Esto, agregó, se trata de “un problema serio de la realidad política chilena”.

Por su parte, Walker, que fue diputado y senador en el pasado, recalcó el plebiscito representó un enfrentamiento entre una línea institucional, para solucionar el descontento social expresado en 2019, y una vía “insurreccional”, apoyada por el ala más radical de la izquierda.

En este contexto, aseguró el político, hay “un centro huérfano de representación política” en el país andino, mientras que el sector de la centro-izquierda se ha convertido en “un casillero vacío” luego de que varios de sus partidos se alinearon con el gobierno, en manos de la coalición Apruebo Dignidad (que engloba a la coalición Frente Amplio y el Partido Comunista).

Matthei, también exdiputada y exsenadora, advirtió que, si bien el rechazo del borrador constitucional “fue un gran triunfo”, el país sigue “transitando por un camino muy estrecho”.

Para la edil, el país tiene que enfrentar un “gran problema institucional” en un contexto complejo, que incluye un bajo nivel de credibilidad en la política y en el sistema jurídico, junto con una crisis económica y deficiencias en vivienda, salud, educación y seguridad ciudadana.

Miguel Gross se incorpora a partir de octubre 2022 como Socio a Criteria Wealth Management, firma con presencia regional en Latinoamérica especializada en soluciones integrales de gestión patrimonial. Ello dentro del plan de expansión y crecimiento de la compañía en el segmento de Wealth Management.

En su rol, se focalizará en continuar desarrollando la cartera de clientes y el negocio en general, a través de un trabajo coordinado con Mikael Alcalá (CEO Criteria Latam y Responsable Oficina Criteria Argentina), Hector Navarro(Managing Partner Criteria Chile), María Noel Hernández (CEO Criteria Uruguay) y Patricia Parise (Socia Fundadora y Presidente de la firma, quien destaca por haber sido Miembro del Comité Directivo de HSBC Argentina y actualMiembro del Comité Mundial de Inversiones del Fondo de Pensiones de las Naciones Unidas).

Miguel Gross, egresado de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires, aporta a Criteria más de 30 años de experiencia en diferentes roles en la industria financiera, en gestión y administración de activos internacionales.

Durante 19 años (hasta agosto 2022) se desempeñó, en Chile, como Responsable de la gestión de la propuesta de valor bancaria y de inversiones de Citi International Personal Banking E. Unidos (Citi IPB US). Previamente fue Head de Distribución de Citigroup Asset Management Argentina, Responsable de Productos de Inversiones Onshore de Citi Argentina, Responsable de la apertura de la 1ra oficina de Citi en Latinoamérica (Argentina) de servicios de asesoramiento de Inversiones Offshore para el negocio de Wealth Management y Broker en Prudential Securities, entre otros.

“Luego de mis 30 años en la industria financiera y habiendo evaluado diferentes alternativas y ofertas, entiendo que Criteria reúne una de las más interesantes propuestas de valor al cliente, a través de custodios internacionales de nivel mundial, procesos ágiles, y un asesoramiento de excelencia, otorgado por un equipo gerencial y de ejecutivos experimentados y con alto reconocimiento en el mercado”, ha señalado Miguel Gross en su rol de Socio Criteria.

Criteria, bajo un formato de Multi Family Office, con 19 años de trayectoria, presencia regional en Latinoamérica y un equipo de más de 100 personas, permite a sus clientes acceder a reconocidas instituciones a nivel mundial (tales como Bank of New York, Pershing, XP, Morgan Stanley, UBS y Deustche Bank, entre otras).

La Ley de Reducción de la Inflación de EE. UU. (IRA, por sus siglas en inglés) es el proyecto de ley climático más grande del país en décadas y tendrá un impacto profundo en la política y la industria, asegura en un informe Sustainable Fitch.

El proyecto de ley conducirá a una inversión de casi 370.000 millones de dólares en energía limpia, industria, fabricación y otros esfuerzos de mitigación del cambio climático.

La IRA reducirá las emisiones de gases de efecto invernadero de EE. UU. en más de un 40 % para 2030 desde los niveles de 2005, acelerando la transición del país hacia una economía baja en carbono y fortaleciendo las industrias nacionales y las cadenas de suministro. El proyecto de ley vincula las disposiciones a los requisitos que cubren el contenido nacional, el salario prevaleciente y los aprendizajes, reconociendo la necesidad de una transición justa y el desarrollo de industrias nacionales y cadenas de suministro.

El sector de la energía limpia será el principal beneficiario gracias a los créditos fiscales, incentivos y otros apoyos financieros. Se fortalecerá la competitividad de costes y la creciente cuota de mercado de las energías renovables, especialmente en comparación con la generación de energía con combustibles fósiles. Además, los créditos fiscales IRA podrían ser fundamentales para mejorar la competitividad del hidrógeno verde sobre el hidrógeno azul y revitalizar la industria nuclear, al tiempo que fomentan la inversión en tecnología de próxima generación.

Fitch señala que “si bien es probable que los importantes créditos fiscales para vehículos eléctricos (EV) y transporte limpio en la IRA aumenten la demanda de EV, los problemas existentes en la cadena de suministro y las restricciones de contenido nacional con respecto a la fabricación y los minerales críticos pueden obstaculizar la adopción acelerada de EV en el corto plazo”.

“Los cambios en las tasas mínimas de regalías, los alquileres y las ofertas mínimas para los arrendamientos de tierras federales para desarrollos de petróleo y gas afectarán los planes de inversión, los diseños de proyectos y los gastos operativos de las empresas”, señala la calificadora.

“Sin embargo, dado que solo una fracción del desarrollo de petróleo y gas ocurre en tierras federales, el impacto general en la producción será limitado y se espera que la demanda de productos de petróleo y gas permanezca estable durante la década. Un nuevo cargo por emisiones de metano, aplicado a nivel de las instalaciones, alentará aún más al sector a invertir en medidas de eficiencia y reducción de emisiones”, añaden.