Los resultados avanzan robustos pero aparecen grietas en la armadura

| Por Romina López | 0 Comentarios

La campaña de publicación de resultados del tercer trimestre avanza con rapidez esta semana y la próxima. Con un 53% de empresas del S&P habiendo publicado su desempeño, un 71% y un 56% baten los estimados de consenso para beneficios por acción (BPA) y para ventas, respectivamente.

El BPA sube un 1,8% año sobre año, resultando en una sorpresa positiva de 3,8% que se explica casi en su totalidad por un comportamiento de las acciones del sector de la energía (han publicado 11 de 25), que excede en un 11% lo anticipado por las casas de análisis.

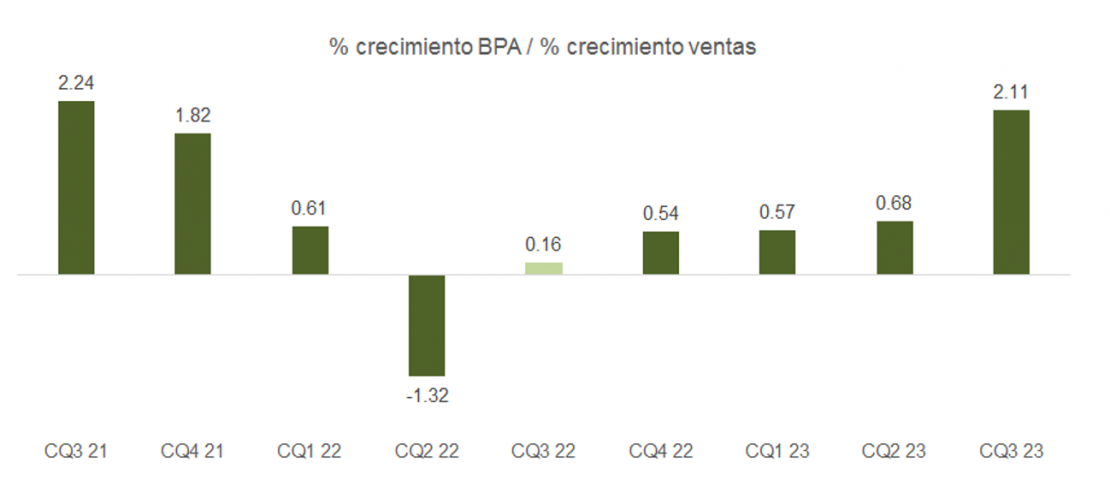

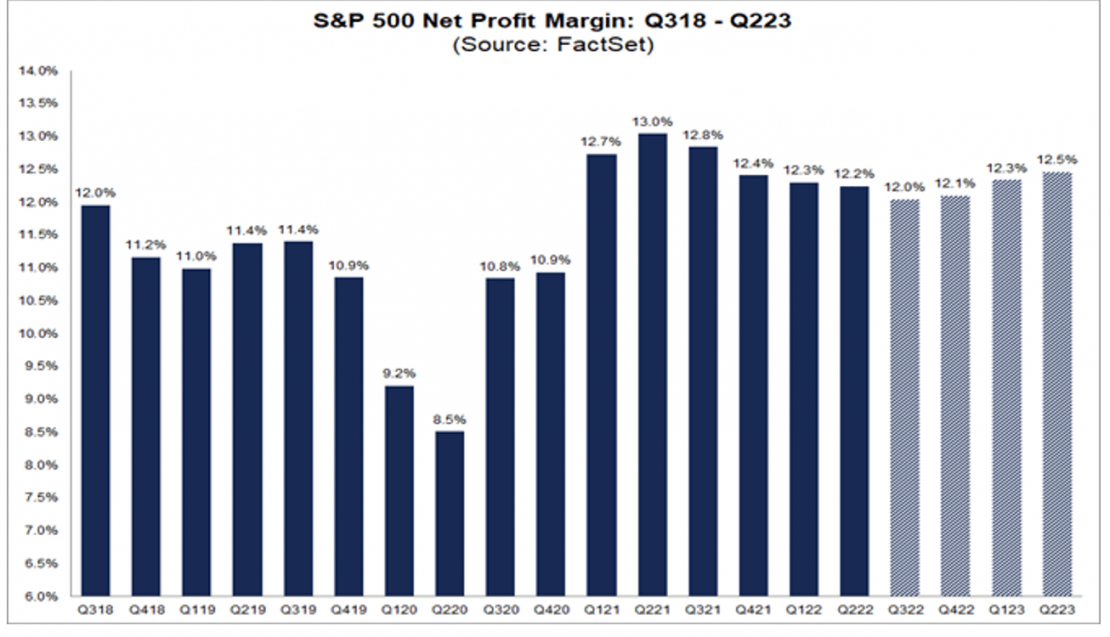

Así, impulsadas por las industrias de la energía, consumo discrecional e industriales, las ventas suben un 11,4%, superando las expectativas del sell side en 1,8% y dejando de manifiesto el impacto de la compresión en márgenes sobre el deterioro en el crecimiento de BPA (ver gráfica). El beneficio operativo y neto como porcentaje de las ventas cae por quinto trimestre consecutivo, pero se mantiene en zona de máximos (Séptimo trimestre consecutivo en que se coloca por encima de la marca del 12% en el caso del margen neto) y lejos de la media histórica de la serie.

El incremento de los costes de producción y los comparables exigentes invitaban a pensar que el porcentaje de profit warnings y el número de empresas recortando sus guías para 2023 sería más notorio respecto al que de momento se está registrando. Los costes de producción aumentaron un 8,5% en septiembre, constituyendo el décimo cuarto trimestre consecutivo en el que este porcentaje superó el 8,0% interanual. En cuanto a los comparables, en el tercer trimestre de 2021 el S&P 500 registró el segundo margen de beneficio neto más alto comunicado por el índice desde que FactSet comenzó a hacer un seguimiento de esta métrica en 2008.

Y aunque la probabilidad de sufrir una inflación más persistente (como explicamos la semana pasada) es relevante, sorprende observar que los analistas defienden que los márgenes de beneficio neto del S&P 500 serán superiores al del tercer trimestre de 2022 durante el resto de este año y el primer semestre del próximo. Los márgenes de beneficio neto estimados para el cuarto trimestre de 2022, el primer trimestre de 2023 y el segundo de 2023 son del 12,1%, el 12,3% y el 12,5%, respectivamente.

De hecho, esta semana hemos sufrido las primeras grietas en la armadura. Pesos pesados como Alphabet, Meta o Microsoft han sorprendido negativamente a los inversores por varias razones. Primero, el gasto en publicidad se ha visto disminuido (que se traduce en una caída del 7% en la facturación de YouTube o un 2% en el caso de la compañía de Zuckeberg), el mercado de electrónica de consumo se ha deteriorado (en particular caída en ventas de PCs, tabletas y smartphones), y los costes de la energía se han incrementado. Además, la falta de contención en el gasto o el impacto negativo de la fortaleza del dólar (cada 1% de apreciación en el índice DXY drena aproximadamente 0,5% al crecimiento de BPA) también han afectado negativamente a los inversores.

Por su parte, Amazon y sobre todo Apple aguantaron mejor el tipo: las ventas en comercio electrónico, 3P y publicidad de AMZN oscilaron entre un 13% y un 30% más y las de iPhones, Macs y otros dispositivos portátiles estuvieron en línea o por encima de lo esperado. Pero no se libraron de la influencia negativa de un dólar fuerte y también mostraron síntomas preocupantes en sus respectivos motores de crecimiento. Amazon Web Services, en el caso de Amazon, que creció por debajo del 30% que anticipaban los inversores, y los servicios en el caso de la marca de la manzana, que maneja márgenes de 72% vs. el 44% agregado para la compañía.

Si el proceso de desinflación se construye, como parece más probable, en un contexto de demanda a la baja, donde el IPC tardará en remitir a la zona de confort del 2% de la Reserva Federal (por lo pegajoso de los costes salariales y la renta equivalente al propietario, componentes mollares en el cálculo de la inflación), la compresión en márgenes continuará obligando a los analistas a revisar su pronóstico de crecimiento en BPA 2023, que -a pesar de todo- ha subido en EE.UU. al haberse ajustado la cifra de este año más profundamente que la correspondiente al próximo ejercicio.

La situación, a priori, se muestra más favorable para los compradores de renta fija. Si como parece, y en ausencia de excesos en el ámbito financiero, la recesión termina siendo leve en términos históricos, los diferenciales de crédito habrían descontado de manera mucho más razonable que los bolsistas este escenario.

La curva OAS europea (tanto para grado de inversión como para alto riesgo) cotiza por fuera de la estadounidense, demostrando que los bonistas entienden el mayor riesgo de repunte en tasas de impago en este lado del charco. No obstante, el HY en euros incorpora ya una tasa de default implícita del 8,5% (en línea con la asociada al pico de la recesión de 2020), y el de EE.UU. una del 7,1%.

Incluso asumiendo un cuadro macro conservador, el carry que ahora proporcionan estos instrumentos ayudaría a generar rentabilidades positivas interesantes a 12 -15 meses vista.

La narrativa de los bancos centrales a nivel global comienza a dibujar un incipiente sesgo dovish. El Banco de la Reserva de Australia (RBA) inauguró esta tendencia a principios de octubre, cuando subió solamente 25 puntos básicos en lugar de los 50 previstos por los economistas. El Banco de Canadá afianzó la percepción de cambio en preferencias monetarias el miércoles, tras incrementar los tipos solo 50 puntos básicos en lugar de los 75 que esperaba el mercado. El gobernador Macklem señaló que “la fase de endurecimiento llegará a su fin. Nos estamos acercando, pero aún no hemos llegado». Y todo apunta (si analizamos las últimas declaraciones de Lael Brainard y de Michelle Bowman) que la Reserva Federal podría seguir el ejemplo encareciendo los fed funds en 75 puntos básicos el 2 de noviembre, antes de bajar de marcha a 50 puntos básicos el 14 de diciembre y a 0-25 puntos básicos el 1 de febrero. Incluso se abre la posibilidad de que el incremento de diciembre sea el último para este ciclo de tensionamiento.

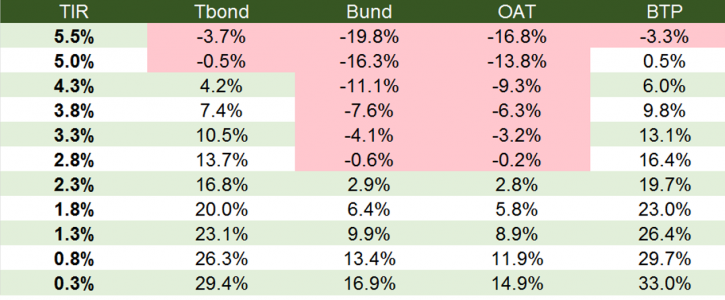

El repunte de más de 180 puntos básicos en la TIR del TBond a 10 años desde principios de agosto ha llevado a los bonos del Tesoro a zona de sobreventa. La gran mayoría de los tramos de la curva cotizan ya con rentabilidades reales positivas, de forma que, aunque históricamente el pico en rentabilidad del bono gubernamental se ha alcanzado entre 0-4 meses desde el momento en que la Fed sube por última vez, el contexto cada vez es más favorable a una recuperación en precio. El binomio rentabilidad/riesgo ha mejorado sustancialmente para los govies, como muestra la tabla de abajo (rentabilidad esperada a doce meses ante distintos escenarios de TIR).