Morgan Stanley Investment Management y Calvert Research and Management (Calvert), filial de Morgan Stanley, han anunciado el lanzamiento de dos nuevos fondos que invierten en acciones globales cotizadas y valores de renta fija, el MS INVF Calvert Sustainable Climate Transition Fund y MS INVF Calvert Sustainable Global Green Bond Fund.

Según explican, estas nuevas estrategias de Calvert cumplen con los criterios del artículo 9 del Reglamento de divulgación en materia de finanzas sostenibles de la UE (SFDR, por sus siglas en inglés) y elevan a ocho el número total de fondos de Calvert disponibles en Europa. “La oferta ampliada muestra el compromiso continuo de Morgan Stanley Investment Management de proporcionar a sus clientes productos y soluciones globales enfocadas en la inversión responsable”, destacan desde la gestora.

Las estrategias buscan ofrecer rentabilidades de inversión competitivas y un impacto sostenible en todas las clases de activos. Están impulsadas por su investigación de base exclusiva, el análisis de datos de aspectos ESG, por sus siglas en inglés de relevancia financiera y el compromiso directo de la empresa. Las nuevas estrategias se unen al conjunto sólido de productos de Morgan Stanley IM que invierten en valores líderes con características ESG, con el objetivo central de crear valor a largo plazo además de un impacto global positivo.

“Creemos que la inversión responsable representa la clave para generar rentabilidades sostenibles y a largo plazo, además de abordar algunos de los mayores desafíos que enfrenta el mundo en la actualidad. Reunir las capacidades de inversión y distribución tanto de Calvert como de Morgan Stanley Investment Management nos ha permitido desarrollar para inversores europeos una variedad de fondos centrados en la transición energética y el cambio climático. Con el profundo conocimiento de Calvert del análisis material de ESG y una red de distribución ampliada por medio de Morgan Stanley, creemos que estamos posicionados para ofrecer a nuestros clientes las soluciones de inversión responsable más innovadoras del mercado”, ha señalado John Streur, presidente y consejero delegado de Calvert, a raíz del lanzamiento.

La promoción de la sostenibilidad ambiental y el aprovechamiento eficiente de los recursos, la reivindicación de las sociedades equitativas y mejores resultados sociales, así como la exigencia de un gobierno responsable y operaciones transparentes forman el núcleo de los Principios de Calvert en materia de Inversión Responsable, la base del proceso de inversión.

Por su parte, Jacques Chappuis, director global de Distribución y codirector del Grupo de Soluciones y Activos Múltiples de Morgan Stanley Investment Management, señala que la reacción del mercado a las soluciones de Calvert presentadas a principios de este año es alentadora. “La expansión de los fondos de inversión sostenible líderes en el mercado disponibles por medio de la plataforma de gestión de inversiones de Morgan Stanley demuestra nuestro compromiso continuo de ofrecer los mejores productos y soluciones innovadoras para cumplir con los objetivos de inversión responsable de nuestros clientes. A medida que evolucione el cambio social a largo plazo hacia la inversión sostenible, será más notable la demanda de sostenibilidad en todos los sectores y clases de activos”, ha asegurado Chappuis.

Bank of America anunció su oferta Estrategias de Acceso Premium, un conjunto de estrategias de inversión de terceros revisadas por la Oficina Principal de Inversiones, “que incluyen las ventajas añadidas de acceso a los equipos de gestión de inversiones y la posibilidad de solicitar una mayor personalización de la cartera”, dice el comunicado de la firma.

Las nuevas estrategias están totalmente integradas en el Programa de Asesoramiento de Inversiones de Merrill Lynch para ayudar a apoyar las discusiones de planificación integral, así como la implementación sin problemas y la inclusión en los materiales de revisión anual, agrega la empresa.

Entre los gestores que se prevé que estén disponibles para el lanzamiento de noviembre se encuentran AllianceBernstein, BlackRock, Franklin Templeton, Lord Abbett, Natixis Investment Managers/Loomis Sayles, Nuveen y PIMCO.

«La nueva oferta está diseñada para atender las necesidades únicas de los clientes y proporcionar una mayor personalización, todo ello totalmente integrado en la Plataforma One de Merrill Lynch», dijo Keith Glenfield, jefe de Soluciones de Inversión de Bank of America.

Además, las Estrategias de Acceso Premium “permiten a los clientes entrar en una relación de doble contrato mediante la firma de un acuerdo con Merrill y la celebración de un acuerdo de gestión de inversiones con el gestor seleccionado, que puede proporcionar una gestión de inversiones personalizada y profesional para una cartera personalizada a una tarifa de gestor negociada”, explica el comunicado.

Las estrategias Premium Access ofrecerán la posibilidad de solicitar una mayor personalización de la cartera para ayudar a que las inversiones de los clientes se ajusten a sus necesidades y objetivos.

Además, brindarán “una relación en la que los clientes pueden conectarse con el gestor de inversiones para discutir las inversiones y recibir informes directamente del gestor”.

Por último, los clientes podrán acceder a carteras regidas por un acuerdo independiente, directamente con el gestor de inversiones, con condiciones negociables, incluidas las comisiones de gestión de las inversiones, dice la empresa.

Banza, la fintech de Adcap Grupo Financiero, tiene un nuevo líder. Agustín Honig, pasará a estar al frente de las operaciones de la empresa en Argentina y ejecutará el proyecto de expansión de la firma.

Agustín tiene 25 años de experiencia en el sector financiero. Ocupó distintas posiciones en el Banco BBVA y en MBA Lazard, en las áreas de Tesorería, Mesa de Dinero y Clientes Institucionales, y después abrió la oficina local de Bearn Stearns, con el rol de Country Manager Argentina. En el año 2009 fundó Adcap Grupo Financiero.

En Adcap tuvo a su cargo el desarrollo regional del negocio en Colombia, Perú, Estados Unidos y Uruguay. En los últimos años, la empresa desplegó nuevas áreas de negocio, como la gestión de fondos comunes de inversión (FCI), a través de Adcap Asset Management.

«Banza es una Fintech que nació con el objetivo de democratizar el mercado de capitales, haciendo que invertir sea algo sencillo, rápido y seguro», anunció la firma en un comunicado.

A través de la plataforma 100% online, los usuarios de Banza pueden acceder al mercado y operar acciones, bonos, Cedears y FCIs, entre otros activos. La app tiene además funcionalidades para comprar dólar MEP en un clic y ahorrar de acuerdo a metas pre-establecidas.

Premia Global Advisors fichó a Sachin Borde para su oficina de Coral Gables.

Con 18 años en la industria, Sachin es un advisor patrimonial internacional especializado en personas y familias de alto poder adquisitivo en la planificación de la gestión del patrimonio, créditos y préstamos, planificación patrimonial y servicios fiduciarios”, dice su perfil de LinkedIn.

El advisor llega procedente de Merrill Lynch donde trabajó entre 2005 y abril de este año. Primero en New Jersey (2005-2006) y luego en Miami (2007 y 2002), según sus registros de Finra.

Sachin es licenciado en Contabilidad por el N.M. College of Commerce and Economics de Mumbai, India, y tiene un MBA en Finanzas por la J & W University de Providence, RI.

También posee la designación Certified Investment Management Analyst®, CIMA®, otorgada por el Investments & Wealth Institute™ (The Institute) e impartida conjuntamente con la Wharton School de la Universidad de Pensilvania.

Los precios de los seguros comerciales globales aumentaron un 6 % y en en el tercer trimestre de 2022 (frente a un aumento del 9 % en el segundo trimestre), según el Índice del Mercado de Seguros Globales publicado por el corredor de seguros y asesor de riesgos Marsh, continuando una tendencia de moderación en los aumentos de tasas que comenzaron en el primer trimestre de 2021.

«Si bien este es el vigésimo trimestre consecutivo de aumentos, los precios se moderaron en la mayoría de las regiones impulsados por la primera disminución en las líneas financieras y profesionales (FINPRO) desde el tercer trimestre de 2017. Los aumentos de precios en la mayoría de las regiones se contuvieron y vimos algunas disminuciones en ciertas líneas financieras y profesionales, en el caso deLatinoamérica y el Caribe los precios de los seguros aumentaron un 5%, igual que el trimestre anterior», señala en informe de Mars.

Según la firma asesora de riesgos, el informe llegó a otras conclusiones

El precio del seguro de daños a propiedad aumentó un 5 % al igual que en el trimestre anterior y el decimosexto trimestre consecutivo de aumento.

Los aumentos de precios continuaron en toda la región cuando se requería capacidad facultativa, la cual se está volviendo común, particularmente para países con exposición catastrófica (CAT).

Existe una capacidad regional limitada para huelgas, disturbios y conmoción civil y cobertura de sabotaje terrorismo, principalmente por la incertidumbre política de la región.

Los precios del seguro de responsabilidad civil aumentaron un 6 % en comparación con el 4 % del trimestre anterior, siendo dos trimestres consecutivos de aumento desde principios de 2020.

Los precios de las líneas financieras y profesionales (FINPRO) subieron un 6 %, igual que el trimestre anterior.

Por primera vez, el Índice del mercado global de seguros publica una cifra global de precios de seguros cibernéticos (cyber), separando los datos cibernéticos de los datos de líneas financieras y líneas profesionales. A nivel global, los precios de los seguros cibernéticos aumentaron un 53 % en el tercer trimestre. En Latinoamérica, los seguros cibernéticos continúan presentando desafíos en los precios.

El apetito y capacidad de los mercados internacionales para riesgos cibernéticos en la región ha aumentado, principalmente para capacidades en exceso.

Al comentar sobre el informe, Ernesto Díaz, líder Regional de Placement para Marsh Latinoamérica y El Caribe, dijo: “El entorno empresarial mundial sigue siendo difícil para los clientes. La inflación en curso y la inestabilidad geopolítica están afectando a todos los sectores y esperamos condiciones aún más desafiantes en el ya tenso mercado de riesgos catastróficos tras el huracán Ian.”

“Estamos trabajando en estrecha colaboración con nuestros clientes para obtener los mejores resultados posibles del mercado, así como para explorar toda la gama de opciones disponibles para evaluar y abordar sus riesgos, incluidas soluciones alternativas y cautivas”, añadió.

La sala Dore del hotel Sofitel en Carrasco fue testigo de una nueva edición de Women in Finance, un evento de LATAM ConsultUs que reúne a mujeres de distintos orígenes y que trabajan en el mundo de finanzas, específicamente en fondos de inversión, de forma dependiente o independiente.

El evento comenzó con las organizadoras, Verónica Rey y María Camacho, celebrando la convocatoria y destacando cómo la audiencia crece y se renueva.

Este año 150 mujeres se inscribieron al evento, 30 más que en la edición del año pasado, y alrededor del 80% de ellas son asesoras financieras. Muchas comenzaron como empleadas de grandes empresas y hoy en día se desarrollan de forma independiente. Destacaron que el cambio generacional continua y el hecho de que muchas de estas jóvenes asistentes cuentan ya con MBAs.

La propuesta del evento consistió en tres paneles de mujeres en diálogo sobre la realidad enfocada en diferentes temáticas mientras se disfrutaba de una rica merienda, con pausas para sortear regalos entre las invitadas. Las panelistas, uruguayas, argentinas, chilenas, estadounidenses y europeas, representaron a distintas corporaciones, respondieron preguntas de las organizadoras y aprovecharon sus minutos al micrófono para hablar de actualidad y estrategias.

Los primeros dos paneles se centraron en inversiones de renta fija, mientras que el tercero fue sobre alternativos con un espacio especial para infraestructura.

Entre las primeras panelistas se encontraron Laura Comerci, en representación de Federated Hermes, Virginia López de Lord Abbett, Natalia Rijo de Compass Group en representación de Wellington y Diana Quesada de AB, todas ellas hablando sobre Renta Fija Short Duration, la crisis y la condición inusual de fortaleza con la que las compañías están entrando a la recesión.

El segundo panel estuvo compuesto por María José Fossemale, en representación de Nuveen, Florencia Bunge (Unicorn) en representación de Vontobel, Sofía Cabral de Carmignac, Valeria Gloodtdofsky de NN y Julieta Henke de Robeco. Ellas dialogaron sobre Renta Fija Core, hablaron de “salir a buscar la recuperación”, de tener “una actitud defensiva frente a la recesión” y dieron ejemplos de lo que cada una de ellas o las empresas a las que representan están haciendo para “navegar en este contexto”.

El tercer panel fue dirigido por Alice Chung de KKR, Blanca Garcia Requesens de Morgan Stanley, María José Lenguas, en representación de M&G y Isabel Bachelet de Larrain, para hablar de Alternativos y se enfocaron principalmente en private equities, private lending, infraestructura y activos no líquidos.

Para finalizar Verónica Rey sorprendió a las invitadas con un cuarto panel. Este ya con un tono más descontracturado, propuso conocer las historias de algunas de las mujeres allí presentes. Las protagonistas contaron el camino que recorrieron para llegar a donde están hoy. Narraron oportunidades y obstáculos, las distintas crisis que ya enfrentaron y el esfuerzo por hacerse valer en una industria tradicionalmente masculina.

Foto cedidaRepresentantes de América Latina y el Caribe en el CFA Society Leadership Conference 2022

La conferencia regional anula del CFA Institute tuvo lugar en Boston, con la participación de 187 personas provenientes de 13 sociedades de América Latina y de las Islas del Atlántico, 31 de Canadá y 126 de Estados Unidos. Además, de personal de CFA Institute y de la Junta de Gobernadores del Instituto de 16 países diferentes.

Esta convocatoria, señalaron desde CFA Society Chile a través de un comunicado, tiene como objetivo capacitar a los representantes de las diferentes sociedades de las Américas para que comprendan la hoja de ruta hacia el futuro en la industria de las inversiones y que puedan implementarla a nivel local.

En la conferencia participaron 187 líderes provenientes de 13 sociedades de América Latina y de las Islas del Atlántico, 31 de Canadá y 126 de Estados Unidos. Además, de personal de CFA Institute y de la Junta de Gobernadores del Instituto de 16 países diferentes.

En esta edición se discutió sobre la construcción de una red sostenible, la creación de asociaciones institucionales exitosas y de una cartera diversa de productos de inversión, en un contexto marcado por los desafíos que enfrenta el mercado por las presiones inflacionarias y conflictos geopolíticos.

Además, se discutió acerca del fortalecimiento de la ética en el mercado financiero y el rol que tienen los profesionales de las inversiones en elevar los estándares.

La pandemia también fue un tema central, ya que –después de casi tres años– la conferencia pudo volver a realizarse presencialmente. En el evento, los profesionales de la industria discutieron sobre la construcción de una comunidad virtual, el involucramiento de voluntarios post-pandemia y la importancia de las habilidades que compondrán el futuro del trabajo de los profesionales de las inversiones.

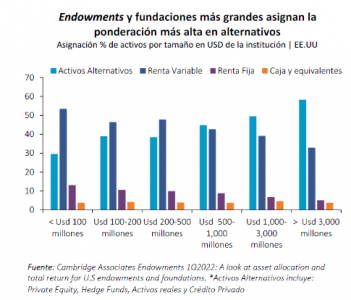

¿Sabías que las principales instituciones invierten entre 30% y 60% de sus activos en activos alternativos?

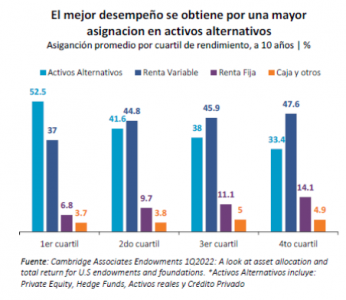

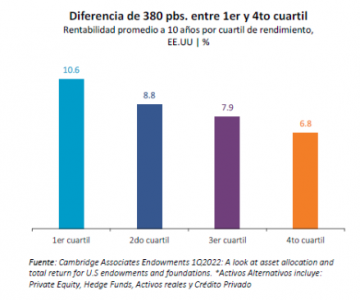

¿Te parece demasiado? Tal vez si te cuento que aquellas instituciones que invierten más en alternativos son las que han obtenido un mejor desempeño, este número empieza a tener más sentido. La diferencia de retornos entre las instituciones que utilizan más alternativos versus las que utilizan menos es de casi 4% por año.

Ahora, analicemos quiénes son y por qué los activos alternativos son una pieza central de estas instituciones.

Cuando nos referimos a estas instituciones, estamos hablando de Endowments y Fundaciones. Estos son fondos de capital permanente creados para apoyar el trabajo de una institución sin fines de lucro, generalmente universidades. Al ser de capital permanente, tienen un horizonte temporal de muy largo plazo y con relativamente bajas necesidades de liquidez, esto los convierte en el “Inversor Ideal”. ¿Por qué? Porque tienen una mayor libertad a la hora de seleccionar los mejores activos para optimizar su rentabilidad a largo plazo.

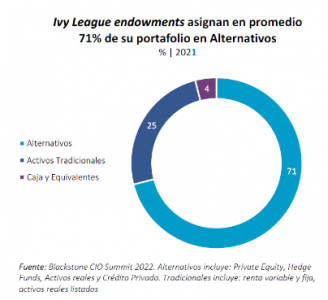

En el caso de los Endowments de universidades, su filosofía de inversión conocida como el “Endowment Model”, reconoció hace mucho tiempo el costo en términos de retorno que implica la liquidez, por lo que para inversores que no requieran de liquidez inmediata no es eficiente invertir en activos líquidos. Esto se debe a que la liquidez tiene un costo, y se paga con menor retornos. Es por esto, que más de la mitad de sus activos son activos alternativos. Incluso si miramos los Endowments del Ivy League (las universidades de Brown, Columbia, Cornell, Dartmouth, Harvard, Princeton, Pennsylvania y Yale), este porcentaje supera el 70%.

Este menor retorno relativo de los activos líquidos no incluye el costo de utilizar la liquidez en un mal momento. Este punto lo cubrimos en nuestra columna “30 días que cuestan 20 años” y apunta a lo caro que puede ser tomar decisiones emocionales en los mercados financieros. En algunas ocasiones, cierto grado de iliquidez puede evitar que tomemos decisiones emocionales y nos tomemos el tiempo necesario para una decisión más racional.

A su vez, los activos alternativos no solamente mejoran la rentabilidad del portafolio, sino que aportan a la diversificación y a disminuir la volatilidad de una cartera de inversiones. Este último punto ha sido más que notorio en este 2022 y ha puesto en evidencia más que nunca la importancia de incluir alternativos en una cartera de inversiones. Según Bloomberg, los endowmentsque gestionan más de USD 500 MM (con más de 40% de su cartera en Alternativos) han tenido una rentabilidad positiva de 0,9% YTD (al 9 de agosto), es decir, 14,4% más que la rentabilidad del S&P 500 a la misma fecha.

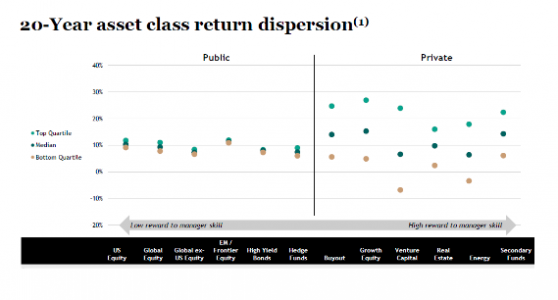

Ahora, además de la iliquidez, los activos alternativos presentan una complejidad superior en términos de selección del gestor, ya que la dispersión de retornos de los activos privados es notoriamente más amplia que en los activos públicos. Es por esta razón que la selección del gestor es crucial en activos alternativos.

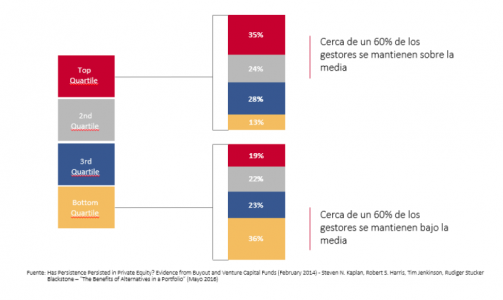

La parte positiva, es que la historia ha sido una buena referencia. Cerca de un 60% de los gestores con retornos sobre la media se mantienen con retornos sobre la media.

Según un informe de McKinsey, los inversionistas minoristas asignan en promedio 2% en activos alternativos y estiman que este número podría llegar a 5% en los próximos 3 años. Esta tendencia que recién comienza y es como todas multi factorial, pero tal vez hay tres factores relevantes a destacar:

La volatilidad experimentada estos últimos años ha hecho que muchos inversores individuales de alto patrimonio comiencen a considerar activos alternativos como una opción válida.

El hecho de que muchos inversionistas institucionales estén alcanzando sus límites autoimpuestos para asignar en alternativos, ha generado que los gestores de activos alternativos están comenzando a poner foco cada vez más en inversionistas individuales de alto patrimonio, un mercado que ha sido poco explotado por la industria de alternativos.

Este último elemento, está facilitando el acceso y conocimiento de estos productos a los inversores minoristas.

En resumen, el hecho de que el “Inversor Ideal” asigne el 70% de sus activos en inversiones alternativas ilíquidas no significa que esto sea lo más eficiente para un inversor individual. Principalmente porque el horizonte temporal de los individuos es menor y existen mayores necesidades de liquidez.

Sin embargo, es importante ser conscientes de que estamos pagando un costo por la liquidez. Por lo que, basados en nuestras restricciones, intentar minimizar este costo por liquidez es la opción más racional. Una forma de comenzar a pensar en esto es identificar qué porción de la cartera de inversiones estamos dispuestos a que no esté disponible de manera inmediata, para así pensar en cuál es nuestra asignación óptima en activos alternativos. De esta manera estaremos dando el primer paso hacia una mayor eficiencia en la cartera de inversiones.

Una nueva versión de “La Rentrée Carmignac 2022” o “vuelta a clases” organizada por la gestora francesa Carmignac se realizó la semana pasada, donde se habló sobre las perspectivas económicas y estrategias de inversión.

Raphaël Gallardo, economista jefe, entregó su visión sobre la economía mundial señalando que por el momento se mantiene la desincronización de los ciclos mundiales, con Europa y Estados Unidos entrando en recesión con retraso, mientras China consolida su rebote.

Respecto a la crisis del gas, indicó que el activismo fiscal y la debilidad de las divisas están amortiguando el impacto de la crisis del gas en Europa y Asia, pero a costa del deterioro de las finanzas públicas y la persistencia de la inflación.

“En Europa pensamos que el escenario de racionamiento catastrófico de gas debería evitarse porque hemos encontrado energías alternativas al gas ruso, pero tiene un coste. Esto implica que nuestra factura energética aumentará unos 10 puntos del PIB. Así es que obviamente con estas cantidades, una gran parte será asumida por los Estados lo que permitirá suavizar el coste”, detalló.

Según el experto, la crisis del gas representa un choque de alrededor del 4% del PIB, que se amortiguará en parte gracias a las medidas de estímulo fiscal y a la debilidad de las divisas.

Asimismo, señaló que en total se esperan dos trimestres de recesión a partir del último trimestre de este año, seguidos de una modesta recuperación.

Respecto a la inflación, Raphaël Gallardo explicó que lo que se está haciendo es cambiar un pico de inflación a corto plazo por una inflación subyacente más persistente a medio plazo. Por tanto, esto ejerce más presión sobre los bancos centrales para subir tipos.

“Con todo, hay que tener en cuenta que la capacidad del sistema para soportar estas subidas de tipos tiene un límite. Estas restricciones conllevan una limitación para los bancos centrales y esto traslada parte del ajuste a los tipos de cambio. Por eso creemos que las divisas europeas seguirán siendo débiles frente al dólar durante mucho tiempo”, comentó.

Bajo ese escenario, indicó que el BCE está atrapado entre su mandato de estabilidad de precios y el riesgo de provocar una subida de la deuda soberana periférica.

EEUU: la disminución de la riqueza de los hogares les obligará a aumentar su tasa de ahorro

Sobre Estados Unidos, el economista aclaró que el aumento de los tipos a corto plazo (política restrictiva de la Fed) y de los tipos a largo plazo (la economía estadounidense necesita financiar su déficit exterior) está pesando sobre el valor de la riqueza de los hogares estadounidenses.

Por lo tanto, comentó que su hipótesis es que la disminución de la riqueza de los hogares les obligará a aumentar su tasa de ahorro. Y esto llevará a la economía estadounidense a una recesión a partir de mediados del próximo año.

Raphaël Gallardo explicó que a corto plazo, esto es bueno para la Fed porque le permite importar desinflación. Pero, por otro lado, recordó que la economía estadounidense sigue teniendo un déficit comercial, por lo que debe atraer capital. “Para conseguirlo tendrá que ofrecer tipos de interés más altos a largo plazo. Por tanto, tiene que importar también este choque de los tipos de interés europeos. Y así, si combinamos una Fed centrada en la lucha contra la inflación con unos tipos de interés a largo plazo más altos, ponemos en riesgo la valoración de los activos financieros y, por tanto, la riqueza de los hogares”, detalló.

China podría crecer hasta el 5% en 2023

En cuanto al gigante asiático, el economista señaló que la economía china tocó fondo en el segundo trimestre de 2022 debido a una costosa política de covid cero y a su deseo de acabar con su burbuja inmobiliaria.

Sin embargo, las medidas de estímulo ya están en marcha y deberían permitir que el PIB chino se acelere hasta el 5% en el segundo trimestre de 2023 con el levantamiento de las restricciones sanitarias.

La Reserva Federal de Estados Unidos (Fed) ha cumplido ampliamente las expectativas en su reunión de ayer al elevar, por cuarta vez consecutiva en cinco meses, los tipos de interés en 75 puntos básicos (pb). Tal y como habían indicado los expertos, la Fed ha situado los tipos en un rango de entre el 3,75% y 4%. Sin embargo, para las gestoras y los mercados, lo que más interesaba de la reunión de ayer era identificar si la Fed tiene intención de rebajar el nivel de subidas o adoptar medidas inferiores a los 75 pb.

Sobre esto, pocas pistas dió el comunicado del FOMC. “El Comité anticipa que los aumentos continuos del rango objetivo serán apropiados para lograr una orientación de la política monetaria lo suficientemente restrictiva como para devolver la inflación al 2% a lo largo del tiempo”, indica el comunicado. Además, las autoridades alertaron de que para determinar el ritmo de los futuros aumentos del rango objetivo, “el Comité tendrá en cuenta el endurecimiento acumulado de la política monetaria, los retardos con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera”.

En opinión de Christian Scherrmann, Economist U.S. para DWS, la Fed ha dado a los mercados una pista de lo que esperaban, una probable ralentización de las subidas de tipos, pero con una gran advertencia que gustará menos: el peso del endurecimiento podría prolongarse durante mucho tiempo. “La reunión de ayer da una pista del pensamiento actual de la Fed. Más o menos en línea con lo que se postulaba antes de la reunión, la Fed sugiere que habrá más subidas pero ha explicado qué empezará a tener en cuenta”, explica Scherrmann.

El economista de DWS esperaba que la Fed abriera la puerta a subidas de tipos más pequeñas, pero sin sonar dovish. “Con los tipos de interés del 3,75% – 4%, la política monetaria se encuentra ahora, de facto, en territorio de endurecimiento. La Fed podría querer explorar este territorio con cautela y llevar a los mercados a la zona de endurecimiento hasta cierto punto antes de pensar en no subir más los tipos”, añade.

Salman Ahmed, responsable global de macro y asignación estratégica de activos en Fidelity International, sí considera que la Fed indicó un cambio a la baja en el tamaño del incremento ya para diciembre, ya que argumentó que tendrá en cuenta el endurecimiento acumulado y los efectos retardados del mismo. “El presidente Powell también indicó la posibilidad de un tipo terminal más alto, anticipamos un 5%, y defendió con firmeza la postura política actual. El debate en torno a los datos prospectivos y retrospectivos también se produjo con el presidente Powell, que no estaba dispuesto a admitir que todas las presiones que estamos viendo actualmente son esencialmente dinámicas provocadas por mirar por el espejo retrovisor”, afirma Ahmed.

“Powell, dio una lección sobre las etapas del endurecimiento de la política monetaria, explicando que la Fed estaba pasando de la fase inicial de subir los tipos rápidamente a un ritmo más lento, ya que la Fed busca hasta dónde deben llegar los tipos para garantizar el retorno de la inflación al 2%. Sin embargo, su mensaje fue que la tasa máxima sería probablemente más alta de lo que se pensaba y que la Fed no recortaría prematuramente, en general una perspectiva más dura de lo que los mercados esperaban. Sin embargo, a medida que la resistencia del mercado laboral y la persistencia de la inflación llevan a la Fed a aplicar una política más restrictiva, el presidente Powell reconoció que el camino hacia un aterrizaje suave se había estrechado”, añade David Page, Head of Macro Research de AXA IM, quien considera que la Fed producirá una leve recesión el próximo año.

Tal y como argumenta Page, la Fed reiteró su opinión de que «sería apropiado» un mayor endurecimiento de la política monetaria. Sin embargo, añadió que probablemente sería necesario para «alcanzar una orientación de la política monetaria lo suficientemente restrictiva como para devolver la inflación al 2% a lo largo del tiempo», reconociendo implícitamente que la política se encuentra ahora en territorio restrictivo.

“En cuanto al nivel de exigencia, Powell afirmó que hay mucha incertidumbre sobre dónde es suficientemente restrictivo, que todavía hay algo de terreno que cubrir, pero que esperaría que fuera más alto de lo proyectado en el gráfico de puntos de septiembre. También declaró que la Fed iba a mostrar resolución y paciencia para hacer el trabajo, lo que implica que la Fed probablemente dejará los tipos más altos durante algún tiempo, diciendo que no retirará la política más restrictiva demasiado pronto», destaca Page sobre los principales mensajes que lanzó ayer la Fed.

¿Qué haría que la Fed diera un giro a su política monetaria?

Según explica Keith Wade, economista jefe de Schroders, para estar seguros de que la Fed se está acercando a un pico de tipos y a un posible pivote o giro en su política, se necesitan dos condiciones: la primera, evidencia de que la inflación está cayendo, y la segunda que el mercado laboral se está debilitando.

Sobre el primero de estos factores, Wade destaca que la inflación general del IPC parece haber alcanzado un máximo del 9,1% interanual en junio y se situó en el 8,2% en septiembre. “El cambio de tendencia se ha debido en gran medida a la disminución de la inflación de los precios de las materias primas, ya que los precios de la gasolina han vuelto a caer por debajo de los 4 dólares por galón. De cara al futuro, esperamos que la inflación se modere, ya que el debilitamiento de la demanda limita la capacidad de las empresas para repercutir los aumentos de costes”, señala.

En segundo lugar, explica que la clave para una caída sostenida de la inflación subyacente es el debilitamiento del mercado laboral, que hasta ahora se ha mantenido resistente frente a la desaceleración del crecimiento este año. “La tasa de desempleo cayó al 3,5% en septiembre (muy por debajo de las estimaciones de equilibrio en el 4,5%), las nóminas siguen creciendo y, aunque las ofertas de empleo han caído ligeramente, sigue habiendo casi dos vacantes por cada desempleado”, matiza.

En opinión del experto de Schroders, si las empresas siguen repercutiendo los costes, la inflación seguirá siendo alta y la Fed habrá fracasado. En este sentido, Wade argumenta: “Parece más probable que la política monetaria siga presionando la demanda para que se ajuste a la oferta. Los mercados están ayudando y el endurecimiento cuantitativo está desempeñando un papel a medida que la Fed reduce su balance. Sin embargo, no estamos en el momento en que el sector empresarial esté a punto de girar. Y eso limita el margen de maniobra de la Fed”.

Por último, Jack Janasiewicz, gestor de fondos y estratega de Natixis IM Solutions, completa esta reflexión añadiendo un factor más que ayudaría a que la Fed declarase el fin de ciclo de subidas de tipos de interés: un crecimiento por debajo de la tendencia actual. “Si bien existen los primeros indicios de que los datos podrían finalmente estar colaborando en la consecución de los puntos mencionados anteriormente, estos están todavía lejos del objetivo, como para poder considerar que la misión estaría cumplida. Sin duda, los segmentos del mercado sensibles a los tipos de interés se están ralentizando, pero todavía no existen pruebas claras y convincentes sobre un debilitamiento del crecimiento en otras partes de la economía”, afirma Janasiewicz.

Cómo aterrizar

A la hora de valorar el impacto que tiene este discurso, Ahmed sigue viendo una elevada probabilidad de riesgos provocados por un aterrizaje forzoso a medida que nos acercamos a 2023, mientras el ciclo de endurecimiento de la política monetaria se extiende por el sistema. “De hecho, nuestros indicadores muestran una probabilidad de recesión del 55% para mediados del próximo año. La reducción del ritmo de las subidas será un paso importante a medida que el endurecimiento entre en la fase final. Sin embargo, por ahora la Fed sigue atenta al riesgo de una inflación elevada en una economía que aún es fuerte en lo que respecta a los datos puros y duros”, apunta la experta de Fidelity International.

En este sentido, el economista de DWS recuerda que, durante la rueda de prensa, el presidente de la Fed, Powell, reconoció una desaceleración de la actividad económica en comparación con el año pasado. Según destaca Scherrmann,además, comentó que las condiciones financieras se están endureciendo «bastante», lo que podría interpretarse como una creencia por parte de los banqueros centrales de que sus acciones están resultando eficaces. “También reiteró la conocida idea de que las subidas de tipos necesitan tiempo para mostrar todo su efecto. Todo esto fue bien recibido inicialmente por los mercados. Pero Powell enseguida recalcó algo menos digerible al añadir que el punto final de los tipos probablemente será aún más alto”, matiza.

Respecto a la reacción de los mercados, Page lo tilda de “confusa”. Según explica, “a medida que la decisión y la declaración de la Reserva Federal establecían el movimiento de la rapidez, los mercados reaccionaron de forma moderada: las expectativas del tipo de interés de los fondos de la Reserva Federal para el próximo mes de septiembre cayeron 15 puntos porcentuales hasta situarse por debajo del 4,75%, los rendimientos del Tesoro estadounidense a 2 años bajaron 13 puntos porcentuales hasta el 4,43% y los de 10 años cayeron 8 puntos porcentuales hasta el 3,97%, el dólar cayó un 0,9% frente a una cesta de divisas y el índice de renta variable S&P 500 subió un 1,3%”. Sin embargo, destaca que cuando Powell explicó que el endurecimiento de la Fed probablemente sería más lento, pero más alto y durante más tiempo de lo que se había considerado, todo esto se revirtió bruscamente. “Los rendimientos a 2 años han subido 3 puntos porcentuales, hasta el 4,59%, los de 10 años han subido 2 puntos porcentuales, hasta el 4,07%, el dólar está ahora un 0,5% más alto que antes del anuncio y las acciones han bajado un 1,8%”, afirma.

Por su parte, Paul O’Connor, responsable de Multiactivos de Janus Henderson, añade para concluir este análisis que, tras la habitual volatilidad intradía del FOMC, las expectativas del mercado sobre los futuros tipos de interés han subido hoy ligeramente, y la mayoría de los tipos para 2023 han alcanzado nuevos máximos del ciclo.

“Los precios de los futuros indican que la Fed subirá los tipos en unos 50 puntos básicos en diciembre y en una cantidad similar en el primer trimestre, hasta un máximo de alrededor del 5%. Con unas expectativas de tipos de interés que parecen ahora realistas, vemos que la duración de los bonos vuelve a tener un papel útil en las carteras multiactivas. Es probable que las nuevas subidas de los rendimientos de los bonos sean autolimitadas, lo que sugeriría que los activos de duración deberían comprarse en las caídas. La paciencia sigue siendo la clave en lo que respecta a los activos de riesgo. Las valoraciones de las acciones siguen pareciendo caras en relación con los rendimientos reales de los bonos y las estimaciones de beneficios siguen estando en riesgo, ya que la política monetaria se resiente y el crecimiento sigue siendo lento”, concluye O’Connor.