Las empresas de gestión patrimonial de Intesa Sanpaolo, Eurizon Capital SGR, Fideuram Asset Management SGR, Fideuram Asset Management Ireland dac y el grupo de seguros Intesa Sanpaolo Vita han fijado sus respectivos objetivos en el marco de la iniciativa Net Zero Asset Managers Initiative (Nzami) y de la Net Zero Asset Owner Alliance (Nzaoa).

Según explican, estos objetivos, aprobados por el consejo de administración de cada una de las entidades, llegan tras la publicación en el plan de negocio 2022-2025 de los objetivos para 2030 de reducción de las emisiones financiadas en los principales sectores intensivos en emisiones y se enmarcan en la participación del grupo en la alianza bancaria Net Zero. Tras sumarse a las iniciativas Net Zero, anunciadas a finales de 2021, las empresas de gestión patrimonial de Intesa Sanpaolo se comprometieron a publicar sus objetivos parciales en el camino para alcanzar la neutralidad neta de gases de efecto invernadero de los activos gestionados en 2050.

La gestora recuerda que los compromisos adquiridos al adherirse a la Nzami se dividen en cuatro áreas de acción: objetivos de alineación a nivel de activos; objetivos de referencia a nivel de cartera, objetivo de stewardship y engagement; y inversión en soluciones climáticas. «Los gestores de activos se comprometen a identificar la cartera de activos, es decir, la cartera incluida en el ámbito de aplicación, que se gestionará con el objetivo de alcanzar la neutralidad climática en 2050. Sobre la base de su análisis, Eurizon informó de una cartera incluida en el ámbito de aplicación de 67.500 millones de euros, equivalente al 15, 39% de sus activos a 31 de diciembre de 2021. En el mismo periodo, la cartera de Fideuram Asset Management fue de 7.900 millones de euros, equivalente al 13,86% de sus activos, mientras que la de Fideuram Asset Management Ireland fue de 13.100 millones de euros, equivalente al 29,79% de sus activos», indican.

Respecto a los objetivos de referencia en la cartera, indican deben para 2030. Por ello, las sociedades de gestión de activos Eurizon Fideuram Asset Management y Fideuram Asset Management Ireland han anunciado su objetivo de reducir a la mitad las emisiones financiadas, expresadas en términos de intensidad, para 2030 en comparación con el año de referencia (2019), tal y como exige el Ipcc (grupo intergubernamental de expertos sobre el cambio climático), a través de acciones que incluyen la inversión en soluciones climáticas, además de actividades de gestión y compromiso.

Para los objetivos de stewardship y engagement, la gestora quiere establecer planes sólidos de implicación con las empresas en las que se invierte, que las incentiven a aplicar vías de descarbonización efectivas. En este contexto, Eurizon se ha fijado el objetivo de involucrar a 48 empresas (que cubran el 70% de las emisiones financiadas de la cartera In-Scope) para 2025 y a otras 107 empresas para 2029 (para alcanzar el 90% de las emisiones financiadas) centrándose en emisores de sectores considerados «significativos» para la descarbonización.

Además, Fideuram Asset Management ha estimado que necesitará involucrar a 53 empresas hasta 2025 para alcanzar su objetivo de cubrir el 70% de las emisiones financiadas, y a 165 empresas hasta 2030 (para alcanzar el 90% de las emisiones financiadas). Por su parte, Fideuram Asset Management Ireland deberá llegar a 66 empresas en 2025 (70% de las emisiones financiadas) y a 195 en 2030 (para cubrir el 90% de las emisiones financiadas).

Por último, todas las firmas se han comprometido a aumentar sus inversiones en actividades ambientalmente sostenibles. Para fijar este objetivo, Eurizon ha tenido en cuenta los proyectos que pueden financiarse con bonos verdes, estimando que alrededor del 4% (frente al 1,53% a finales de 2021) de todos los AUM podría invertirse en bonos verdes para 2025. Y en el caso de Fideuram Asset Management y Fideuram Asset Management Ireland, estiman que, para 2025, aproximadamente el 1% y el 4% de sus activos bajo gestión, respectivamente, se invertirán en proyectos financiados con bonos verdes.

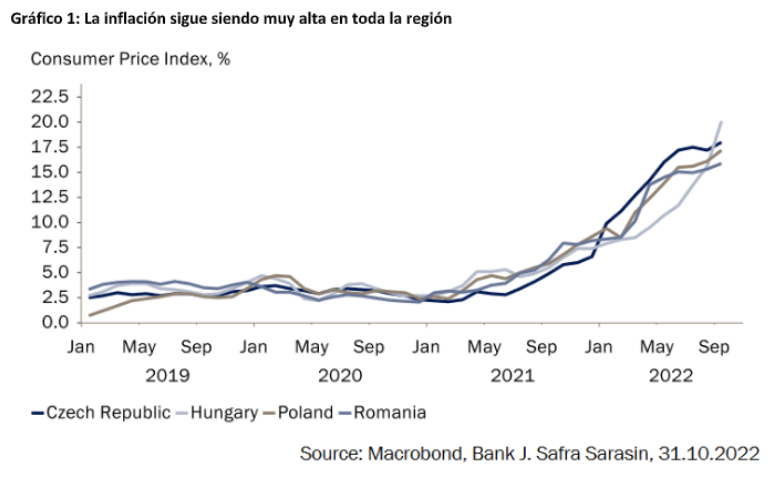

La inflación en los países de Europa Central y del Este (ECE) es una de las más altas de las economías de mercado emergentes. Las presiones inflacionistas siguen siendo fuertes en la mayoría de los países, pero los bancos centrales ya han señalado el final del ciclo de subidas de tipos. Aunque esto puede ser apropiado en la República Checa, donde la economía se está desacelerando más rápidamente, otros países pueden verse obligados a repensar sus decisiones.

Si los inversores consideran que los déficits fiscales de la región siguen siendo demasiado grandes, los bancos centrales de la ECE podrían verse obligados a seguir subiendo tipos. Los déficits gemelos de la región seguirán ejerciendo presión sobre las divisas.

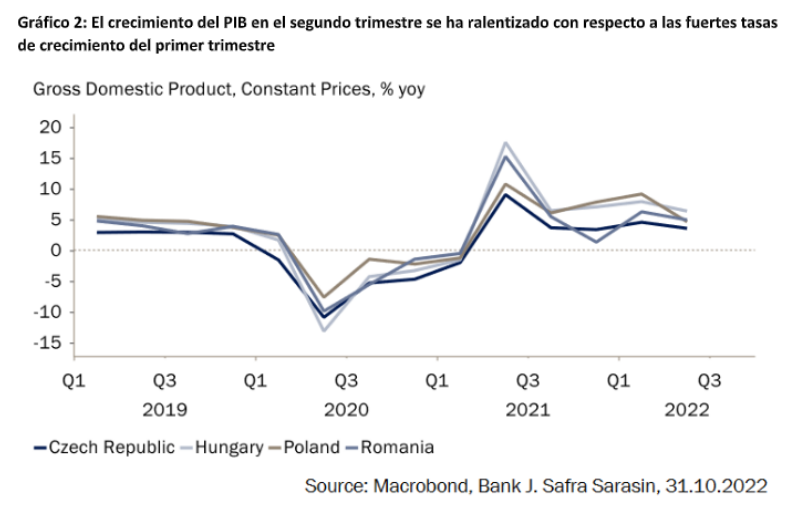

Aunque gran parte de los aumentos de precios son importados y están impulsados por los costes, la inflación también se ha generalizado. Las tasas de crecimiento del PIB se redujeron en el segundo trimestre desde el elevado nivel del primer trimestre (Gráfico 2). Los indicadores sugieren que la desaceleración ha continuado en el segundo semestre de 2022, especialmente en República, con las ventas minoristas y los salarios reales contrayéndose bruscamente desde el segundo trimestre. Como es lógico, la República Checa es el único país que ha visto una estabilización de las tasas de inflación subyacente desde julio (Gráfico 1).

Los topes a los precios energéticos, aprobados recientemente, ayudarán a limitar los picos de inflación, pero se espera que la inflación siga siendo muy superior a los objetivos para finales de 2023. Esta política fiscal de apoyo será cara e impedirá a gran parte de la región consolidar su postura fiscal, lo que sería necesario para amortiguar aún más la demanda interna y corregir los déficits por cuenta corriente.

El único país que ha tenido que comprometerse a una gran consolidación fiscal es Hungría, cuyo déficit primario pasará del 2,7% en 2022 al 0,1% del PIB en 2023, según el FMI. Esto fue forzado principalmente por los mercados, ya que el país se enfrenta a grandes incertidumbres en cuanto a su acceso a los fondos de la UE y depende en gran medida del gas ruso. Recientemente, Hungría también se vio obligada a adoptar una subida de tipos de emergencia hasta el 18% para frenar la fuerte caída del forinto húngaro. Esperamos que los déficits gemelos de la región sigan presionando a la baja a sus respectivas divisas.

El banco Nacional Checo (CNB) y el banco Nacional de Polonia (NBP), ya han señalado que han alcanzado sus tipos terminales. Mientras que la República Checa se está desacelerando rápidamente, la demanda de los hogares polacos sigue siendo bastante resistente, ayudada por su sólido mercado laboral. Mientras que las tasas de desempleo de otros países de Europa Central y del Este ya se están recuperando, la tasa de desempleo de Polonia sigue bajando. Con las elecciones del próximo año, también existe el riesgo de que el gasto fiscal aumente aún más, impidiendo que la demanda interna y la inflación se ajusten. Con unos mercados financieros tan frágiles y sensibles, cualquier aumento del gasto fiscal podría provocar un momento como el que Reino Unido sufrió con su minipresupuesto.

El banco Nacional de Hungría (BNH) también ha dejado de subir su tipo de interés básico, pero sigue endureciendo su política monetaria con otras herramientas. Es posible que, tenga que mantener la subida “temporal” del 18% de su tipo de depósito si los fondos de la UE no llegan, dado su gran déficit por cuenta corriente.

Tribuna de Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM.

Entre la tecnología que había cuando los jóvenes que vieron en directo por la televisión la caminata de Neil Armstrong en la Luna y los de ahora que, cada vez, ven más cerca los viajes espaciales, se puede sin miedo que la industria espacial ha sufrido una auténtica revolución. Según el último informe de Citi, estamos ante un sector en plena vanguardia que abre la puerta a una nueva era espacial.

La entidad señala que el camino que se abre ahora «será de gran alcance, inclusiva y potencialmente más disruptiva». Según señala en su último informe, por fin ha llegado a una etapa en la que los sueños de la infancia en torno al espacio se están haciendo realidad. «El turismo espacial podría ser realmente más accesible para el ciudadano medio. La minería en la Luna o en un asteroide se está considerando seriamente. Y la alimentación de la Tierra con energía solar recogida de los satélites está en el horizonte», indican.

Pero, ¿qué ha cambiado de repente para que el espacio sea más accesible? Citi identifica dos aspectos: «El sector privado entró en la industria y los costes de lanzamiento disminuyeron. Hasta hace poco, la industria Hasta hace poco, la industria espacial había estado dominada por programas patrocinados por el gobierno, que se centraban más en la capacidad militar, y en la creación de ingresos y puestos de trabajo. A medida que más empresas privadas A medida que más empresas privadas entran en la industria, dan prioridad a la eficiencia operativa».

De hecho, los costes de lanzamiento actuales, de 1.500 dólares por kilo, son unas 30 veces menores que los del transbordador espacial de la NASA en 1981. Los cohetes y vehículos de lanzamiento reutilizables, los nuevos materiales y combustibles, los métodos de producción más rentables y los avances en los sistemas robóticos y electrónicos suponen una combinación óptima que han permitido reducir los costes Según estiman los autores del informe, los costes de lanzamiento podrían bajar a 100 dólares/kg para 2040, y en un escenario optimista, hasta 33 dólares/kg.

La entidad argumenta que, con unos costes de lanzamiento más bajos, la economía espacial genere más de 1 billón de dólares en ventas anuales en 2040, frente a los 370.000 millones de dólares de 2020. En este contexto, el mercado de los satélites, que actualmente representa más del 70% de la industria espacial seguirá dominando, pero se espera que la demanda sufra un cambio de paradigma.

«Las aplicaciones tradicionales, como la radiodifusión de vídeo, cederán el paso a otras más nuevas como la banda ancha de consumo y el espacio como servicio. Las imágenes por satélite y las mejores de análisis para grandes cantidades de datos podrían ser cruciales para ayudar a las naciones y a las empresas a abordar muchos de los objetivos de desarrollo sostenible de la ONU, a los países y a las empresas a abordar muchos de los Objetivos de Desarrollo Sostenible de la ONU, en particular de las emisiones de gases de efecto invernadero, la deforestación y la biodiversidad», señala el documento elabora por Citi.

El informe concluye que el crecimiento de la industria estará también respaldado por las nuevas aplicaciones e industrias espaciales, como la energía solar basada en el espacio, la logística espacial y la minería lunar. «Estas áreas podrían generar unos 100.000 millones de dólares en ventas anuales para 2040. Es decir, que será mejor que empiece a hacer la lista de equipaje para el viaje a Marte», afirman desde la entidad.

Avanzamos inexorablemente hacia el final del 2022, un año que, desde Flossbach von Storch creen que será recordado en los mercados financieros como desastroso. Pero «nunca llovió que non abocanara” y lo más positivo que pueden decir es que el final del túnel está cada vez más cerca. Muchos activos han descontado ya cualquier escenario y el punto de inflexión, el cambio de régimen, se aproxima.

Según la firma, es probable que estemos cada vez más cerca o, al menos, así parecen reflejarlo los activos más “racionales”: los bonos. De hecho, desde la entidad empiezan a atisbar algunas oportunidades que quieren compartir. Por ello organizan un nuevo desayuno-conferencia en el Eurostars Hotel de La Reconquista en Oviedoel martes, 29 de noviembre a las 9:30 horas.

Durante el evento, que durará aproximadamente una hora y está destinada exclusivamente a inversores profesionales, José Mª Montalvo González, delegado territorial del comité de servicios asociados EFPA España (Asturias), y Javier Ruiz Villabrille, Country Head Spain de Flossbach von Storch, charlarán sobre el actual entorno económico. Y después, Luis Beltrami Cruz, Sales Director de Flossbach von Storch y Javier Ruiz Villabrille darán su visión sobre cada uno de las clases de activo.

Dado que las plazas son limitadas, si desea participar en este encuentro, por favor, contacte por correo con elena.taroncher@fvsag.com y le harán llegar los datos necesarios para la inscripción.

Tras la superación del test, la participación computa 1 CPD de formación estructurada para los poseedores de CFA y certificación CAd, y por 1 hora de formación para la recertificación EIA, EIP, EFA y EFP.

Foto cedidaLionel Aeschlimann, CEO de Mirabaud Asset Management y socio de Mirabaud Group y Elena Villalba directora general Iberia y Latinoamerica

El próximo miércoles 23 de noviembre, a las 12:30 CET, tendrá lugar el evento anual virtual de Mirabaud Asset Management. Según explica la gestora, un año más contarán con su panel de expertos en renta fija y variable, una mesa redonda moderada por Elena Villalba, directora general Iberia y Latinoamérica.

Durante el evento, que tendrá una duración de 60 minutos, se abordarán temas como la inflación, recesión y subida de tipos de interés y cómo todo ello ha afectado a nuestras carteras durante un año particularmente difícil para los mercados en general. El programa abrirá con la bienvenida a las 12:30 de Lionel Aeschlimann, CEO de Mirabaud Asset Management y socio de Mirabaud Group y Elena. Después, a las 12:35 dará la visión de mercado Gero Jung, macroeconomista jefe, y entre 12:45 a 13:30 tendrá lugar la mesa redonda con Anu Narula, responsable de renta variable, Andrew Lake, responsable de renta fija y Nicolas Crémieux, responsable de bonos convertibles.

Para participar en el evento es necesario confirmar la asistencia en el siguiente enlace. Para cualquier consulta, ponte en contacto con elena.villalba@mirabaud-am.com.

Puedes acceder a más información sobre sus fondos a través del siguiente enlace.

La persistencia en lecturas de inflación por encima de la zona de confort de los banqueros centrales que hemos comentado las últimas semanas, y que se deben en gran medida a la solidez del mercado laboral, vuelven a crispar el ánimo de los inversores.

Los JOLTS, que tras caer un 8% en tasa mensual en agosto mostraban un incremento de 4,3% (hasta los 10,7 millones) en ofertas de empleo en septiembre, sorprendieron negativamente señalando al sector servicios (hostelería y alimentación, sanidad, transporte y almacenamiento) como la piedra en el zapato de la Fed en su lucha por normalizar el crecimiento en precios. Las vacantes por desempleado suben otra vez desde 1,7x a casi 1,9x, y no acaban de dibujar un punto de inflexión en la serie de coste salarial.

Un día después, las nóminas privadas de ADP anunciaban un aumento en puestos de trabajo de 239.000, superando holgadamente las previsiones del consenso de 185.000 y los 192.000 de septiembre. De nuevo, los indicios de normalización en cadenas de suministros (los tiempos de espera en la última encuesta ISM caen 5,6 puntos a 46,8), el vacío dejado por el exceso de demanda experimentado durante la pandemia y la pérdida de poder adquisitivodisminuyen el apetito por bienes de consumo (las empresas productoras de bienes liquidaron 8.000 puestos de trabajo). Pese a ello, las de servicios añadieron 247.000 empleados a sus plantillas (los restaurantes, los distribuidores minoristas y el sector de ocio y viajes aumentaron la contratación antes de las fiestas de fin de año).

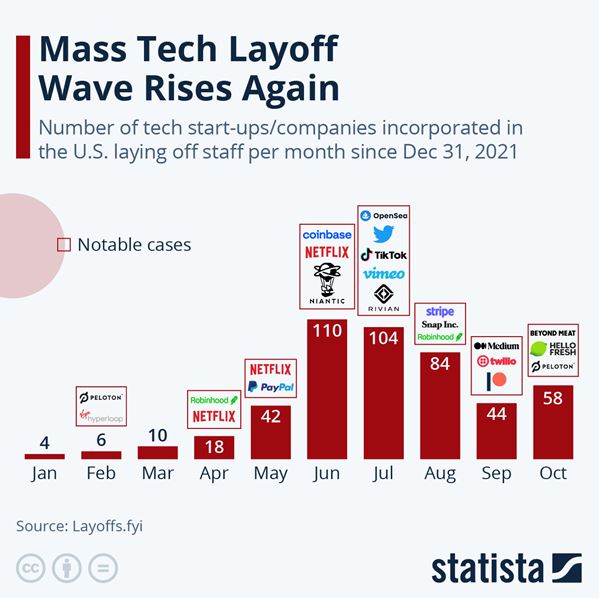

Y si bien las large caps como Morgan Stanley o Wells Fargo Capital siguen a las empresas tecnológicas (ver gráfica) y comienzan a adelgazar sus nóminas (un indicador adelantado de salud en el mercado de trabajo) y a suspender contrataciones (Qualcomm ha sido la última en hacer declaraciones al respecto y Coca-Cola está ofreciendo bajas incentivadas), las pymes registraron incrementos, afianzando de esta forma las conclusiones que se extraen de lo comentado en el párrafo anterior (los negocios pequeños y medianos son responsables de más de dos terceras partes del empleo generado en EE.UU.).

El sorprendente repunte de la demanda de trabajo y el dato del IPC de septiembre, por encima de lo esperado, certificó la subida de 0,75% que anunciaba Jay Powell el pasado miércoles. Su mensaje –y posteriores caídas en los índices de acciones- se resumen en una frase: «Es posible que reduzcamos el ritmo, pero es probable que vayamos más allá en lo que a tasa terminal se refiere».

La Fed señaló el retardo con el que las subidas de tipos afectan a la economía y puso énfasis en los cuatro movimientos consecutivos de +0,75% instrumentados los últimos meses, argumentando que «al determinar el ritmo de los futuros aumentos del rango objetivo, el Comité tendrá en cuenta el endurecimiento acumulado de la política monetaria, los desfases con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera». A pesar del tono más dovish de la Fed, la sugerencia respecto a una inminente ralentización en el ritmo de tensionamiento en política monetaria ya estaba descontada por el mercado (que, de acuerdo con la curva de futuros, contaba con un movimiento de 0,50% en diciembre). Además, Jerome Powell puso el dedo en la llaga lamentando los «desequilibrios» en el mercado laboral y señalando que la demanda de empleo supera «sustancialmente» la disponibilidad de trabajadores y que, por lo tanto, es «muy prematuro» empezar a hablar de una pausa en el ritmo de endurecimiento en condiciones financieras.

Powell hizo hincapié en la importancia del techo para los tipos, más que en la velocidad con la que se alcance ese pico. Sugiriendo que la mediana de la tasa terminal será revisada cerca del 5% en la actualización de diciembre del resumen de proyecciones económicas (SEP), y advirtiendo a los mercados para que se preparen para un punto álgido en fed funds más alto de lo previsto.

Dicho esto, el forward guidance es cosa del pasado y la Reserva Federal se moverá en base a datos concretos, más que en respuesta a las previsiones o encuestas. Por lo tanto, las publicaciones macro importarán ahora más que el «mapa de puntos» de la Fed. Así pues, una disminución en la intensidad de las subidas y la eventual pausa exigirá datos de desaceleración en IPC y de deterioro en el mercado de trabajo que muestren el inicio de una tendencia sostenible en la dirección que persigue el banco central estadounidense. Otra conclusión importante a este modus operandi es que, al alargarse potencialmente el ciclo de subidas (de menor cuantía, pero durante más tiempo), Powell estará comprando tiempo para permitir que la inflación regrese a su zona de confort y aumentado así la probabilidad de un tipo terminal inferior al 5,1% que descuenta el mercado.

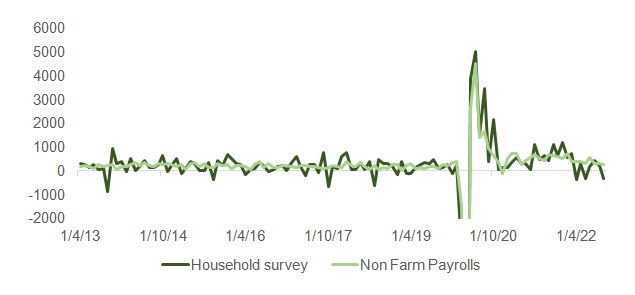

El crecimiento en nóminas se movió en línea con la publicación del ADP. A ritmos de 289.000 al mes (en media móvil de 3 meses), o bien el porcentaje de participación repunta rápido o será imposible de alcanzar el objetivo de 4,4% (tasa de paro U3) que concilia la Fed con una caída en PCE al 3,7% a finales de 2023. Con una participación regresando a la media prepandemia del 63% (y la de octubre ha sido de 6,2% vs. 62,3% en septiembre), la creación de empleo debería promediar 100.468 al mes para enfriar la demanda de empleo lo suficiente como para incrementar el U3 en un 0,9% a diciembre 2023. El grano de optimismo lo aportó el viernes la caída de 328.000 en la encuesta de empleo entre familias, que a diferencia de la de nóminas no cuenta dos veces a aquellos que tienen más de un trabajo. Este dato presionó la tasa de paro desde el 3,5% al 3,7% y –como vemos abajo- apoya a los que apuestan por una disminución en contratación en los próximos meses.

Las señales, aunque aún algo difusas, apuntan a una desaceleración de las series de precios en los próximos meses. El indicador de crecimiento salarial de la Fed de Atlanta (que se ajusta a las evoluciones del mercado laboral con un decalaje de 6 a 9 meses) y el índice de costes de empleo (ECI) dan muestras de un cambio de tendencia que, no obstante, tomará tiempo en concretarse definitivamente, manteniendo la presión sobre los precios de los servicios. Los termómetros de coste de mano de obra en las encuestas regionales de la Fed y en la de pymes (NFIB) corroboran este incipiente punto de inflexión. Adicionalmente, el subíndice de precios pagados del ISM manufacturero corrigió en octubre a 46,6 (desde 51,7 el mes anterior), en contra de las expectativas de aceleración, aunque el del ISM servicios -como cabía esperar- subió dos puntos hasta 70,7.

Así pues, y hasta la última junta de la Fed en 2022 el próximo 14 de diciembre, la atención de los inversores se centrará -como oportunidades para confirmar un cambio- en el IPC de octubre (que se anunciará el 10/11), las expectativas de inflación de la Universidad de Michigan (11/11), las nóminas de noviembre (02/12) y el IPC de noviembre (13/12, justo un día antes de la reunión). Oportunidades que, por otro lado, se antojan insuficientes para cambiar la trayectoria de tipos de 0,75% hasta por debajo de 0,50% en diciembre.

La Fed estará ahora mirando por el retrovisor y esperará a constatar el aterrizaje de la inflación antes de regresar al campamento dovish, algo que como vemos en la gráfica ha sido su práctica habitual los últimos 40 años.

Según los expertos, los bancos centrales están trazando un endurecimiento agresivo en todos los ámbitos, ya que la lucha contra la elevada inflación no ha terminado. “Están actuando con contundencia para evitar los efectos secundarios, es decir, el riesgo de que una inflación elevada y persistente se consolide en el marco de un mercado laboral tenso”, destaca Silvia Dall’Angelo, economista senior de Federated Hermes.

Aún así, en opinión de Vincent Mortier, CIO de Amundi, y Matteo Germano, Deputy CIO de Amundi, los efectos se notan. “El contexto de alta inflación y bajo crecimiento, con los bancos centrales en una senda de endurecimiento, significa que se está materializando una recesión de beneficios, no solo en Europa, sino también en EE.UU., y la probabilidad de que esto se traduzca en una recesión económica a medida que nos acercamos a 2023 está aumentando. Tras la venta masiva de septiembre, los activos de riesgo están menos caros, pero todavía no se descarta una recesión de beneficios”, explican.

Para Geir Lode, jefe de Renta Variable Global de Federated Hermes Limited, los bancos centrales se encuentran en un gran dilema: inflación o recesión. “Esta cuerda floja de la política monetaria entre la inflación y la recesión a la que se enfrentan los bancos centrales es un factor clave en la mayoría de los mercados desarrollados en este momento, y estamos viendo movimientos de los factores mayores de lo esperado en comparación con los rendimientos históricos. Este riesgo macroeconómico y la elevada volatilidad de los factores confirman nuestra opinión de que un enfoque de inversión diversificado es clave para navegar por estos mercados”.

Por ahora, el endurecimiento monetario tiene poco visos de estar llegando a su fin. En estas dos últimas semanas, hemos visto cómo el Banco Central Europeo (BCE) y la Reserva Federal de EE.UU. (Fed) han subido los tipos 75 puntos básicos, decisión que también tomó ayer el Banco de Inglaterra (BoE). En opinión, Dall’Angelo los bancos centrales están trazando un endurecimiento agresivo en todos los ámbitos, ya que la lucha contra la elevada inflación no ha terminado. “Están actuando con contundencia para evitar los efectos secundarios, es decir, el riesgo de que una inflación elevada y persistente se consolide en el marco de un mercado laboral tenso”, afirma.

Según han explicado las propias instituciones monetarias, sus pasos estarán marcados por los datos, en constante evolución. Estos datos irán definiendo no sólo el ritmo de endurecimiento, como se destacó en el comunicado de ayer de la Fed y en la conferencia de prensa de hoy del Banco de Inglaterra, sino también el destino del actual ciclo de endurecimiento.

“Después de los bancos centrales de Europa y Estados Unidos, el Banco de Inglaterra (BoE) también ha subido su tipo de interés en 75 puntos básicos, hasta el 3%. Para el banco central británico, se trata de la mayor subida en 33 años. En su comunicado, subraya que la tasa de inflación de dos dígitos, así como el enorme crecimiento salarial de más del 6%, hacen necesaria una nueva subida de los tipos de interés. La preocupación por una espiral de precios y salarios no cesa”, resume Kathrin Löhken, Economist United Kingdom de DWS, sobre el último movimiento del BoE.

Punto de retorno

Ahora bien, la pregunta que se hacen los expertos es hasta qué punto endurecerán los bancos centrales sus políticas monetarias y, de nuevo, la respuesta está sujeta a los datos de cada región. Por ejemplo, en el caso de Reino Unido, Dall’Angelo señala que, de cara al futuro, “las políticas de endurecimiento del Banco de Inglaterra no necesitarán ir tan lejos, ya que el shock de los precios de la energía contribuirá significativamente a la destrucción de la demanda”. De hecho, considera que el impacto ya ha empezado a materializarse.

“Además, el anuncio fiscal que realizará el Gobierno el próximo 17 de noviembre probablemente supondrá un endurecimiento fiscal importante. Aunque el Banco de Inglaterra no ha podido incorporar esta información en sus previsiones de ayer, este contexto implica riesgos a la baja para un conjunto de previsiones de crecimiento que ya son poco favorables”, añade.

En el caso de la Fed, los expertos de Amundi señalan que la fortaleza del mercado laboral estadounidense y la inflación persistente no respaldan un cambio de postura por parte de la Fed. “Están apareciendo señales de cierta moderación en el crecimiento de los salarios, pero se mantiene por encima de las tendencias anteriores a la crisis, aunque desacelerándose secuencialmente. Además, si bien es probable que el pico de la inflación en EE.UU. haya quedado atrás, los datos recientes confirman que la inflación subyacente se mantiene fuerte. La inflación de bienes está cayendo, mientras que la de servicios alcanzó máximos de los últimos 40 años”, argumenta.

Sobre qué esperar de la Fed a corto plazo, Bill Papadakis, estratega macroeconómico de Lombard Odier, considera que la conclusión de la última reunión de la Reserva Federal es que el banco central de EE.UU. está preparado para empezar a ralentizar el ritmo de ajuste monetario. “La ralentización del endurecimiento de los tipos no significa que los tipos de interés vayan a alcanzar un nivel más bajo. Al contrario, aunque es probable que el ritmo de endurecimiento monetario se suavice, esperamos que el tipo terminal alcance el 5%, en lugar del 4,75% anterior. El ritmo podría desacelerarse ya el mes que viene, incluso antes de que la inflación muestre más signos de descenso. Por lo tanto, esperamos una subida de tipos de 50 puntos básicos en diciembre, seguida de subidas de 25 puntos básicos en febrero y marzo, y no podemos descartar que se produzcan más ajustes en mayo”, apunta Papadakis.

Por último, si nos fijamos en la zona euro, hay que recordar que lo más importante de la última reunión del BCE fue su tomo más dovish, debido al deterioro de las perspectivas económicas. “De hecho, Christine Lagarde subrayó que el impacto potencial de una recesión sobre la inflación será una consideración clave para las decisiones futuras. Un contexto económico incierto y el tono más moderado del BCE confirman que los bonos soberanos y el crédito de alta calidad son ahora más atractivos para los inversores en comparación con los meses anteriores. Mantenemos una postura general entre ligeramente negativa y neutral sobre la duración y el crédito”, destacan desde Amundi.

Según los expertos de Nomura, el crecimiento de la inflación y unas cifras de crecimiento resiliente en los países clave de la zona Euro respaldan la última subida de tipos del BCE. No obstante, matizan: “Es poco probable que el crecimiento económico se mantenga. El BCE es más dependiente de los datos, especialmente de las cifras de crecimiento, por lo que, con la llegada de la recesión a principios de 2023, esperan subidas de tipos más moderadas”.

Hong Kong es la ciudad más cara del mundo para los empleados internacionales por tercer año consecutivo, según una encuesta realizada por Moneyzine.com. La ciudad asiática mantienen el liderazgo de este ranking seguido por Zúrich, Ginebra, Basilea y Berna.

Lucas Eales, director general de Moneyzine, atribuye el elevado coste de la vida a la inflación y al COVID-19. «La inflación en Hong Kong, espoleada por el coste del combustible, es uno de los principales catalizadores del alto coste de la vida. Además, la ciudad sigue luchando contra el COVID-19. A diferencia de Singapur y otras ciudades, Hong Kong mantiene un severo aislamiento social y restricciones para viajar», explica.

La resistencia del dólar de Hong Kong, ligado al valor del dólar estadounidense, en contraste con otras monedas, ha contribuido al alto coste de la vida en la ciudad. Según explican los autores de la encuesta, los gastos de alquiler en Singapur están aumentando debido al elevado número de personas que se trasladan o regresan a la ciudad-estado desde Hong Kong. Sin embargo, los aumentos de precios en muchos frentes, como la electricidad y la gasolina, han colocado al rival regional de Hong Kong en la octava posición.

«La mayoría de las empresas están asistiendo a una fuga de talentos. Los expertos regresan a sus países de origen o se trasladan a otros países. Para muchos, Singapur y Dubai son la mejor alternativa. Así, están cosechando los beneficios del éxodo de Hong Kong», afirman.

A la hora de determinar el atractivo de una ciudad, entran en juego muchos factores. Si bien el coste de la vida es una consideración esencial, también lo es la asequibilidad de la vivienda. Además, la calidad de vida, medida por diferentes métricas como la seguridad y el saneamiento y el respeto al medio ambiente o el nivel educativo, es vital. «La suma de todos estos factores son la consecuencia de unos datos estadísticos desfavorables para la ciudad de Hong Kong», concluyen.

El próximo domingo 6 de noviembre arranca la COP27 (Conferencia de las Partes de las Naciones Unidas sobre el Clima), en Sharm el-Sheikh, Egipto, y se prolongará hasta el 18 de noviembre. Dos semanas en las que líderes de todo el mundo volverán a poner el foco en la emergencia climática, para tomar nuevas decisiones medioambientales a nivel internacional.

Según explican sus promotores, se tratarán diversos temas enmarcados en cuatros grandes áreas: mitigación, adaptación, financiación y colaboración. “La Tierra se ha calentado 1,1 grados por encima de los niveles preindustriales, y el número de desastres relacionados con el clima y la meteorología ha aumentado casi un 35% desde la década de 1990. En vísperas de la 27ª cumbre sobre el clima de la Conferencia de las Partes de las Naciones Unidas en Sharm El-Sheikh (Egipto), centrarse en el futuro es tan importante como protegernos a nosotros mismos y a nuestro planeta hoy. Aunque debemos evitar que sigan aumentando las temperaturas, continuando con la mitigación de nuestras emisiones de gases de efecto invernadero y regenerando los sistemas alimentarios, hídricos y oceánicos, también debemos tomarnos en serio el hecho de unirnos para adaptarnos a las realidades climáticas de hoy. La adaptación al clima debe formar parte de una estrategia holística contra el cambio climático”, advierte Gim Huay Neo, director general del Centro para la Naturaleza y el Clima del Foro Económico Mundial.

De hecho, las Naciones Unidas calculan que el coste actual de satisfacer las necesidades de adaptación es de 70.000 millones de dólares. Para 2050, podría alcanzar los 500.000 millones de dólares y, según el Carbon Disclosure Project, solo para los riesgos del agua, los costes de no hacer nada son cinco veces superiores a los de actuar hoy. “Todos los gobiernos, empresas y particulares deben prepararse y adaptarse”, insistía Huay Neo.

En este sentido, la celebración de la COP26 dejó un sinfín de compromisos, pero, según los expertos, esta nueva conferencia permitirá comprobar los avances mundiales hacia el objetivo cero en un año dominado por las presiones económicas y geopolíticas.

Qué esperar de la COP27

Para Matt Christensen, Global Head of Sustainable and Impact Investing de Allianz Global Investors, la Conferencia tratará de lograr el equilibrio adecuado de optimismo y realismo necesario para renovar la solidaridad entre las naciones, y la agenda pretende conseguirlo mediante un alcance más explícito de la biodiversidad y los factores sociales. “Solo a través de una interacción coherente y colaborativa entre el clima, el planeta y las personas podremos recuperar el impulso perdido en 2022”, defiende Christensen.

En opinión de Eva Cairns, Head of Sustainability Insights & Climate Strategy de abrdn, la COP27 está destinada a ser la «COP de la implementación», por lo que podría decirse que es aún más importante que la COP26, en la que se formularon muchas promesas y compromisos: los compromisos cero neto abarcan ahora más del 90% del PIB mundial y el 83% de las emisiones.

“Los citados umbrales no tienen mucho sentido si no van seguidos de una acción creíble. La acción climática parece haber quedado relegada a un segundo plano ante la necesidad de abordar otras cuestiones urgentes como la crisis del coste de la vida, la inflación y la recesión económica. Así pues, la COP27 está recibiendo mucha menos atención que la COP26. Pero si observamos las repercusiones físicas del cambio climático que se están produciendo hoy en día en todo el planeta, como las inundaciones en Pakistán y las graves sequías, no cabe duda de que la acción climática debería figurar en esa lista de cuestiones urgentes”, afirma Cairns.

Además, la experta de abrdn defiende que la COP27 estaba destinada a ser otra COP fundamental: “En la anterior reunión fue imposible conseguir que todos los países actualizaran sus Contribuciones Determinadas a Nivel Nacional (CDN) para mantener el calentamiento en 1,5 ºC. Estos compromisos suman actualmente 2,4C según Climate Action Tracker y el objetivo de cero emisiones en 2050 parece cada vez más improbable. Hasta ahora, hemos visto muy poco en términos de actualizaciones de las CDN de algunos de los mayores emisores, con la excepción de Australia y la India. Los incentivos políticos alineados con el objetivo de cero emisiones en 2050 son fundamentales para permitir a los inversores asignar el capital en línea con las metas establecidas”.

Por último, Cairns añade que esta edición será una oportunidad para abordar la llamada “justicia climática”, que fue uno de los principales fracasos de la COP26. “Las naciones desarrolladas deben proporcionar la financiación climática necesaria y prometida para la mitigación del clima, la adaptación y las pérdidas y daños para los países en desarrollo más vulnerables”, matiza la experta en sostenibilidad de abrdn.

Según señala Marie Lassegnore, directora de inversiones sostenibles de La Française AM, en esta Cumbre será primordial avanzar en el cumplimiento del objetivo de 100.000 millones de dólares anuales para la financiación del clima, así como en la definición de un nuevo objetivo para después de 2025. “En 2020, y según las cifras anunciadas en la COP26, sólo se movilizaron 83.000 millones de dólares para la financiación del clima; el 98% procedía de la financiación pública y sólo el 2% del sector privado, lo que deja un amplio margen de crecimiento. La Alianza Financiera de Glasgow para la Net Zero (GFANZ) se creó precisamente con ese objetivo, cerrar la brecha de financiación climática. Movilizó a más de 450 interesados, que representaban más de 130 billones de dólares en activos gestionados en su lanzamiento en 2021”, recuerda Lassegnore.

El impacto en la industria de inversión

Desde el punto de vista de la industria de inversión, Eoin Murray, responsable de Inversiones de Federated Hermes Limited, considera que el sector será sometido a un mayor escrutinio por su apuesta por la ESG. “Hemos asistido a una enorme crisis de greenwash a la que no ha contribuido que el propio sector de la inversión se muestre impreciso en cuanto al impacto frente al riesgo. También está cada vez más claro que demasiadas personas quieren reducir los asuntos ESG a una simple división entre bueno y malo, cuando todos sabemos que es complejo y a menudo implica concesiones. Tal vez también podamos dejar de centrarnos, por ejemplo, en las calificaciones agregadas de los aspectos ESG, en lugar de realizar el arduo trabajo de establecer datos granulares significativos en torno a las cuestiones materiales clave”, explica.

Según Murray, las expectativas para la COP27 en Egipto se centran principalmente en cómo el mundo desarrollado cumplirá sus compromisos con el mundo en desarrollo en términos de financiación. “Los objetivos clave de la COP27 de Egipto siguen sin concretarse debido a que la política mundial se centra en otros ámbitos, en las finanzas y en el aumento del coste de la vida en todo el mundo, y en el deseo de garantizar las necesidades energéticas en distintos periodos de tiempo. Es probable que el informe científico de síntesis del organismo científico de la ONU sobre el clima se retrase hasta 2023 y, por tanto, no pueda ser un impulso para la urgencia. El reciente compromiso más firme de Australia con el clima es positivo, y se suma a la presión para que Egipto lidere desde el frente reforzando su propio compromiso con el clima antes de acoger la COP27. Es poco probable que se produzcan movimientos particulares centrados en la inversión”, reconoce.

Un dato interesante es que la COP27 comienza con el Día de las Finanzas, y la iniciativa de la Alianza Financiera de Glasgow para el Cero Neto (GFANZ), que se lanzó con orgullo antes del evento del año pasado, será el centro de atención.

“El sector financiero se ha enfrentado a varios retos, como lograr un enfoque común de las emisiones financiadas y avanzar en la financiación del carbón y en las políticas y prioridades regionales. El GFANZ publicó en junio una consulta sobre las directrices de planificación de la transición a cero por parte de las instituciones financieras, y se espera un informe final antes de la conferencia. Sigue siendo una iniciativa voluntaria: quizás necesitemos una regulación y políticas públicas formales para superar las limitaciones, así como una mayor alineación con la financiación pública”, apunta el responsable global de sostenibilidad de Allianz GI.

Para Christensen, siguiendo con el tema de la financiación, la transición justa y el plan de financiación del clima volverán a ser el centro de atención: “Este último tiene como objetivo movilizar 100.000 millones de dólares al año en financiación climática para apoyar a los países en desarrollo; el informe de este año dejaba claro que aún nos faltaba en 2020 y que cualquier movilización se concentraba en los países de renta media y de perfil de riesgo más bajo. Deberíamos seguir el ejemplo de Dinamarca, cuyos compromisos directos e indirectos han aumentado significativamente, lo que nos recuerda el papel clave de las iniciativas público-privadas, especialmente para la adaptación. Pero además de alcanzar un umbral de 100.000 millones de dólares, quizás la conferencia considere la reciente nota climática del FMI3 y cómo podemos garantizar que los fondos se dirijan de forma efectiva a los soberanos de menor renta y mayor riesgo”.

Por su parte, Pierre Debru, responsable de Investigación Cuantitativa y Soluciones de Multiactivos en WisdomTree, confía en que la COP27 sirva para que los flujos hacia los fondos temáticos ganen más solidez. “Seguimos observando importantes flujos hacia temas relacionados con el cambio climático y la sostenibilidad, lo que demuestra que las estrategias relacionadas con la ESG siguen teniendo peso en las carteras, independientemente de las condiciones actuales del mercado. Esperamos que esta tendencia continúe a medida que los responsables políticos comiencen a prestar atención a la COP 27”.

Cierto escepticismo

Por ahora, tal y como reconoce Lassegnore, las expectativas son bajas: “La COP27 se reunirá en un contexto económico y geopolítico muy sombrío. Aunque las expectativas sean bajas, no hay que excluir las sorpresas positivas. Solo podemos esperar y abogar por que nuestros líderes miren más allá de la inminente recesión y de las tensiones geopolíticas con Rusia y promuevan planes climáticos más ambiciosos para proteger nuestro mundo”.

Misma visión tienen los expertos de Schroders. Según Simon Webber,gestor de renta variable global de Schroders, “después de la COP26, el mundo ha avanzado muy poco en cuanto a la reducción real de emisiones necesaria para evitar un cambio climático peligroso. Además, este es un momento de aumento de las tensiones geográficas entre los principales actores económicos. Eso hace difícil ver que los negociadores tengan la voluntad política necesaria para tomar las difíciles decisiones y compromisos necesarios”.

Esto también puede tener que ver con el hecho de que la COP26 en 2021 fue un evento tan importante, ya que en 2020 no se celebró ninguna COP debido a la pandemia de Covid-19. «Tengo la sensación de que no habrá tanta gente como en Glasgow el año pasado. Las delegaciones de los gobiernos serán más junior, habrá menos presidentes. Creo que la última conferencia fue muy particular porque fue la primera después del Covid y muchas personas viajaron para reunirse. Ésta está casi tan cerca en cuanto a tiempo que algunas personas pueden llegar a pensar ‘no he cumplido con lo que tenía que hacer entre la COP26 y la COP27, así que mejor no ir para no pasar vergüenza”, afirma Maria Teresa Zappia, responsable de sostenibilidad e impacto de Schroders Capital.

Foto cedidaCurt Organt, gestor del fondo US Smaller Companies Equity Fund de T. Rowe Price.

La desaceleración económica no es el único problema al que se enfrentan los inversores; el impacto de la inflación en las tendencias empresariales también es objeto de debate. Por eso, los inversores en renta variable tendrán que ser más selectivos en el tipo de empresas en las que van a invertir. En este sentido, Curt Organt, gestor del fondo US Smaller Companies Equity Fund de T. Rowe Price, tiene una propuesta: el segmento de compañías estadounidenses de pequeña capitalización. Sobre ello hemos hablado en nuestra última entrevista:

¿Cómo es el contexto actual para las empresas estadounidenses de pequeña capitalización?

El actual entorno del mercado estadounidense es difícil tanto para las empresas como para los inversores. Sin embargo, la caída de los mercados de renta variable, especialmente entre las empresas más pequeñas, está descontando el riesgo de una recesión significativa. Esto es excesivamente pesimista, en nuestra opinión. Aunque la economía estadounidense ha entrado recientemente en una recesión técnica, creemos que la desaceleración puede ser más corta y superficial de lo que muchos esperan. En comparación con anteriores desaceleraciones económicas, muchas empresas estadounidenses siguen manteniendo una considerable cartera de pedidos, y muchas de ellas aún no han cumplido con los pedidos acumulados en los últimos años. Esto sugiere que hay una considerable demanda reprimida, y esto puede ayudar a amortiguar cualquier desaceleración de los nuevos pedidos.

¿Y por quéson una buena oportunidad para los inversores?

Las empresas más pequeñas de EE.UU. han obtenido buenos resultados en anteriores periodos de inflación. En muchos casos, estas empresas operan en nichos de mercado o en áreas poco atendidas, formando a menudo un componente pequeño pero crítico dentro de cadenas o procesos más complicados. Por ello, tienen más poder de fijación de precios de lo que su tamaño podría sugerir. Y cuando estas empresas empiecen a sufrir presiones inflacionistas, ya sea por los aumentos salariales o por el incremento de los costes de los insumos, deberían ser capaces de trasladar estos costes más elevados a los clientes, protegiendo así sus márgenes.

La historia nos dice que las empresas más pequeñas de EE.UU. tienden a liderar la recuperación del mercado tras un mercado bajista. Si miramos hacia atrás en los ciclos de mercado que se remontan a 1980, ha habido 13 mercados bajistas en el mercado de pequeña capitalización estadounidense. Estos han sido un reto para los inversores, con el Russell 2000 cayendo una media del 34%. Sin embargo, una vez que los mercados tocaron fondo, el Russell 2000 obtuvo un rendimiento medio del 59,4% durante el año siguiente, y superó al S&P 500 en más de 2.000 puntos básicos en ese tiempo.

Sabemos que los factores macroeconómicos y geopolíticos son lo más importante en estos momentos, pero no podemos olvidarnos de los fundamentales de las empresas. En este sentido, ¿se han deteriorado mucho estas empresas o mantienen unos fundamentos sólidos?

El rápido descenso del crecimiento económico, provocado por un rápido repunte de la inflación y el endurecimiento del Banco de la Reserva Federal como respuesta, da lugar a una recesión atípica. En la mayoría de las recesiones pasadas, las empresas tienen niveles de endeudamiento más altos que los actuales. Los consumidores se enfrentan a un rápido aumento de las tasas de desempleo, y ellos mismos tienen una elevada deuda que atender, lo que lleva a una reducción del gasto. En la actualidad, pocos de estos factores se manifiestan. Los balances de las empresas y de los consumidores están lejos de estar tensos; los retrasos en la industria proporcionan un amortiguador a la suavización de la demanda, y los consumidores mantienen una demanda reprimida de las experiencias que no pudieron disfrutar durante la pandemia del COVID-19. En conjunto, estos factores ayudan a amortiguar el impacto de una economía más lenta.

Ciertamente, el argumento de la valoración nunca ha sido tan convincente para las pequeñas empresas estadounidenses como lo es hoy. La venta generalizada de acciones estadounidenses que comenzó en el cuarto trimestre de 2021 ha hecho que las valoraciones relativas de las empresas más pequeñas caigan a mínimos históricos, que descuentan una perspectiva económica mucho más grave de lo que creemos que es probable. Históricamente, cuando las valoraciones relativas han alcanzado niveles extremos similares, las empresas más pequeñas han seguido superando a sus homólogas de mayor tamaño durante un periodo prolongado de varios años.

Uno de los riesgos que advierten los analistas es que la Fed se pase de frenada y empuje la economía estadounidense a la recesión. ¿No sería esto un gran riesgo para este perfil de empresas? ¿Cómo podría afectarles?

Durante los últimos nueve meses, la Reserva Federal de EE.UU. ha estado telegrafiando el hecho de que está en una trayectoria de endurecimiento. Anticipando el final del entorno de bajos tipos de interés, muchas empresas han actuado de forma preventiva para fijar su deuda, asegurando los bajos tipos y ampliando los vencimientos. Esto significa que son menos vulnerables al actual entorno de subida de tipos de lo que podría haber sido en ciclos anteriores. Y mientras que los consumidores pueden ver el impacto de la subida de tipos en áreas como la deuda de las tarjetas de crédito, la partida presupuestaria mucho más grande del hogar -el pago de la hipoteca- es un riesgo menor.

Teniendo en cuenta estos dos riesgos, la subida de los tipos y la recesión, ¿cómo está posicionando la cartera para limitar el riesgo?

En estos tiempos de incertidumbre, es importante estar preparado para las dislocaciones del mercado provocadas por los acontecimientos. La rotación y la volatilidad del mercado nos ofrecen nuevas oportunidades, desde las empresas cíclicas que se enfrentan a la debilidad a corto plazo de los nuevos pedidos hasta las empresas de crecimiento cuyas valoraciones se han moderado con la subida de los tipos de interés, y ahora están más en consonancia con las perspectivas de crecimiento futuro. La herramienta más importante para mitigar el riesgo que tenemos es nuestra amplia y diversa cartera de participaciones. Con más de 165 participaciones, ninguna empresa tiene un impacto desproporcionado en el rendimiento de la estrategia. Y al mantener las ponderaciones de los sectores relativamente cercanas a las del índice de referencia, los factores macroeconómicos tienen menos impacto. Estos factores se combinan para moderar el riesgo, pero también para permitir que la selección de valores impulse el alfa para nuestros clientes.

Si lo miramos desde el punto de vista de la oportunidad, ¿cuáles son las ventajas de invertir en este tipo de empresas?

La historia nos muestra que estas empresas han sido a menudo las fuentes de crecimiento e innovación de la economía estadounidense. Muchas de las empresas líderes del mercado actual comenzaron su vida como empresas públicas en el universo de inversión representado aquí. Así, los inversores de esta estrategia han podido participar en las primeras fases de crecimiento de los líderes del mañana. El entorno de mercado actual presenta desafíos, pero con esos desafíos vienen las oportunidades. En entornos de mercado similares en el pasado, las empresas estadounidenses de menor tamaño han tendido a superar a sus homólogas de mayor tamaño durante los periodos de mayor inflación y subida de los tipos de interés. Tras periodos de recesión económica, las empresas más pequeñas de EE.UU. han liderado generalmente la recuperación del mercado, y a menudo han superado a las empresas más grandes durante varios años. Las empresas más pequeñas de Estados Unidos pueden resultar más resistentes de lo que cabría esperar.

Vemos que la estrategia tiene entre 150 y 250 valores, lo que es bastante. ¿Cuál es la filosofía de inversión y los criterios para elegir estos valores?

Identificamos los posibles candidatos a la inversión a partir de una amplia gama de fuentes, buscando las mejores ideas de nuestros analistas. Disponen de un amplio universo a considerar: aproximadamente 2.500 valores individuales con capitalizaciones de mercado inferiores al extremo superior del índice Russell 2500. Pueden descubrir ideas para posibles inversiones a partir de su propia experiencia y conocimientos, de una red de contactos en numerosos sectores, de empresas de corretaje regionales orientadas a un nicho, de conferencias sobre inversiones e industrias, o de publicaciones comerciales. En general, buscamos empresas de alta calidad de las que esperamos que generen valor con el tiempo. Dado que la estrategia abarca valores de pequeña y mediana capitalización, también podemos poseer estas empresas a lo largo de una parte importante de sus ciclos de vida. Los analistas pueden descubrir empresas desfavorecidas con gran potencial de mejora, o empresas que pueden parecer totalmente valoradas, pero cuyo potencial de crecimiento a largo plazo está infravalorado. Independientemente del extremo del espectro de valor a crecimiento, damos mucha importancia a la gestión.

¿Cuál es la rotación del fondo?

Preferimos «dejar correr a nuestros ganadores» siempre que los fundamentos sigan siendo sólidos y nuestra tesis de inversión permanezca intacta. Nuestra orientación a largo plazo está diseñada para producir una baja rotación de la cartera, lo que puede permitir la acumulación del crecimiento de los beneficios y la reducción de los costes de negociación. Sin embargo, cuando vendemos una acción, puede ser por diversas razones. Por ejemplo, una acción puede simplemente crecer demasiado para nuestro mandato; una empresa puede ser adquirida; los fundamentos pueden deteriorarse; podemos perder la confianza en el equipo de gestión o en su estrategia; la valoración puede volverse extrema; o simplemente ha surgido una idea mejor.

Por otro lado, usted dice que tiene tanto valores de crecimiento como de valor. ¿Cómo ha cambiado el peso de cada estilo en el fondo, cuál prefiere más y qué papel juegan estos estilos en la estrategia de la cartera?

La cartera en su conjunto se inclina ligeramente a favor del crecimiento, pero incluye empresas que abarcan todo el espectro, desde el valor profundo hasta el hipercrecimiento. Nuestro proceso de selección es ascendente, más que descendente, por lo que si hay una parte concreta del universo -un sector o estilo- que está bajo presión por razones transitorias, eso puede proporcionar a nuestro equipo de analistas una fuente fructífera de nuevas ideas. A fin de cuentas, buscamos ofrecer un fondo equilibrado y básico, que permita a nuestros inversores participar ampliamente en la economía estadounidense y evitar perderse cuando el sentimiento del mercado oscile de un extremo a otro.

¿Cómo se traduce esto en términos de exposición sectorial?

La estrategia siempre invierte en todos los sectores del mercado. Esto aprovecha las habilidades y conocimientos de todo nuestro equipo de analistas de renta variable, cada uno de los cuales es un experto en un sector concreto. Las ponderaciones sectoriales suelen ser el reflejo de las ideas de fondo y de las valoraciones. Si un sector está sobreponderado, puede deberse a que hay muchas oportunidades interesantes, a que hay muchas empresas infravaloradas, o a ambas cosas. Del mismo modo, si un sector está infraponderado, puede deberse a una relativa escasez de ideas o a unas valoraciones caras. Sin embargo, normalmente, cada sector está representado en la estrategia a +/- 300-500 puntos básicos de su peso en el universo Russell 2500.