Man Group, gestora global de inversiones de gestión activa, ha anunciado la incorporación de Luis Martín a la firma como nuevo director general de Ventas para Iberia. Con este nombramiento, la gestora refuerza su equipo para el mercado español, compuesto por Kyril Saxe-Coburg y Tasio del Castaño, además de abrir oficina en Madrid.

Según ha destacado la firma, el sector de la gestión de activos en España ha experimentado un importante crecimiento en los últimos años, especialmente en el ámbito de las inversiones a largo plazo y las alternativas; lo que explicaría su interés por reforzar la presencia en el mercado Ibérico y en presencialmente en Madrid. “Nuestra nueva oficina en Madrid y la ampliación de nuestro equipo nos ayudará a dar servicio a la creciente demanda de soluciones de alta calidad entre los clientes de esta región”, ha señalado Kyril Saxe-Coburg, socio y director general de Ventas para Iberia.

Luis Martín se incorpora a Man Group desde BMO Global AM donde era el responsable de Ventas para la región EMEA. Cuenta con una dilatada experiencia laboral de más de 16 años y a lo largo de su trayectoria profesional ha trabajado en firmas como BlackRock, JP Morgan AM España y Alliance Bernstein.

Foto cedidaNicholas Cunningham, nuevo gestor adjunto de las estrategias Global Listed Infrastructure y Global Themes en M&G.

M&G Investments ha anunciado la ampliación de las capacidades de su equipo de renta variable global, con la incorporación de nuevos profesionales que se dedicarán a las estrategias Global Listed Infrastructure y Global Themes.

En concreto, Nicholas Cunningham se convertirá en gestor adjunto de las estrategias Global Listed Infrastructure y Global Themes, y colaborará estrechamente con Alex Araujo a partir de enero, una vez obtenida la autorización regulatoria correspondiente. Con una experiencia de más de 16 años adquirida principalmente en la región de Asia-Pacífico, Nicholas aportará al equipo un gran conocimiento de los sectores industrial y de infraestructuras. Por su parte, Son Tung Nguyen, que se incorporó a M&G hace seis años, ha sido ascendido a analista senior, en reconocimiento a sus responsabilidades estratégicas adicionales.

Según explica la gestora, con el foco en empresas de infraestructuras de todo el mundo que ofrecen una excelente disciplina de capital y el potencial de crecimiento de los dividendos a largo plazo, la estrategia Global Listed Infrastructure gestiona activos por valor de casi 4.000 millones de euros desde su lanzamiento en 2017. La estrategia Global Themes, gestionada por Alex Araujo y su equipo desde 2019, gestiona más de 3.000 millones de euros que invierte principalmente en empresas alineadas con las temáticas que surgen de los cambios en las economías, industrias y sociedades de todo el mundo. Ambas estrategias aplican criterios ESG y de sostenibilidad a sus carteras.

Además, las estrategias figuran dentro del equipo de Global Equities, que gestiona unos 21.000 millones de euros de activos de renta variable, a través de una gama de estrategias de valor, rentabilidad y temáticas.

Desde la firma matizan que estos cambios se suman a los recientes nombramientos de los analistas Ana-Cristina Mutilica y Georgi Gunchev en el equipo de Global Equity. Ambos se incorporaron a principios de año para reforzar las capacidades de análisis y compromiso. Experta en inversión responsable, Ana-Cristina está centrada principalmente en la estrategia corporativa, la sostenibilidad y la gestión del riesgo climático, mientras que Georgi tiene una gran experiencia en banca europea, particularmente en bancos españoles e italianos.

“Los buenos resultados de las estrategias Global Listed Infrastructure y Global Themes bajo la batuta de Alex Araujo y su equipo son la demostración de una dilatada experiencia y un proceso de inversión sólido y replicable que tienen un reconocimiento cada vez mayor entre nuestros clientes. La incorporación de Nicholas al equipo seguirá reforzando esta experiencia y ayudará a nuestros clientes a aprovechar las oportunidades de la renta variable mundial”, ha indicado Fabiana Fedeli, directora de Inversiones, Renta Variable y Multi-activo de M&G, a raíz de este anuncio.

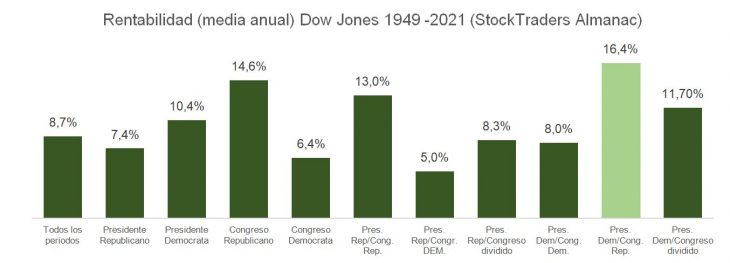

A falta de datos definitivos, la esperada «oleada roja» no se materializó en las elecciones estadounidenses. El resultado será previsiblemente el de un gobierno dividido (gridlock, en terminología anglosajona), que históricamente ha sido bueno para los intereses de los bolsistas. Los republicanos recuperan el control de la Cámara de Representantes con una mayoría que será de menos de 15 escaños. Para ganar en el Senado necesitarán superar a los demócratas por un escaño en los cuatro asientos que faltan por confirmar (en Nevada, Arizona y Georgia la distancia entre candidatos es ínfima), algo que se antoja complicado.

El reparto de poderes en las cámaras implica, a priori, menos cambios legislativos, gasto más equilibrado y menor riesgo para industrias como la de energía, tecnología (servicios de comunicación, redes sociales), crypto, o la de salud (Biden solo podrá ampliar la dotación a sanidad pública si llega a un acuerdo presupuestario con los republicanos). Asimismo, recorta las probabilidades de un incremento excesivo en la tasa impositiva. La ajustada mayoría del Grand Old Party hace más improbable que adopte estrategias obstruccionistas que aumentarían el ruido político. Además, históricamente (desde 1945), el S&P 500 ha registrado rendimientos por encima de la media en el tercer año de legislatura (el ejercicio que sigue al que recoge las elecciones Mid Term).

El desenlace de los comicios de mitad de presidencia es, a pesar de las caídas en la sesión del miércoles, marginalmente positivo para el precio de las acciones a corto plazo y más beneficioso para el precio de los bonos. Se despeja una incógnita –y al mercado no le gusta la incertidumbre- de forma favorable. La vertiente de riesgo resultante solo aflorará a mediados de 2023 cuando rojos y azules se vean obligados a buscar un acuerdo presupuestario o a incrementar el techo de saldo deudor del país para evitar un cierre del gobierno. Para los bonistas, una disminución en la probabilidad de incrementos adicionales en gasto público es una buena noticia. La volatilidad acompañará a buen seguro unas negociaciones que no serán fáciles, pero no serán ahora.

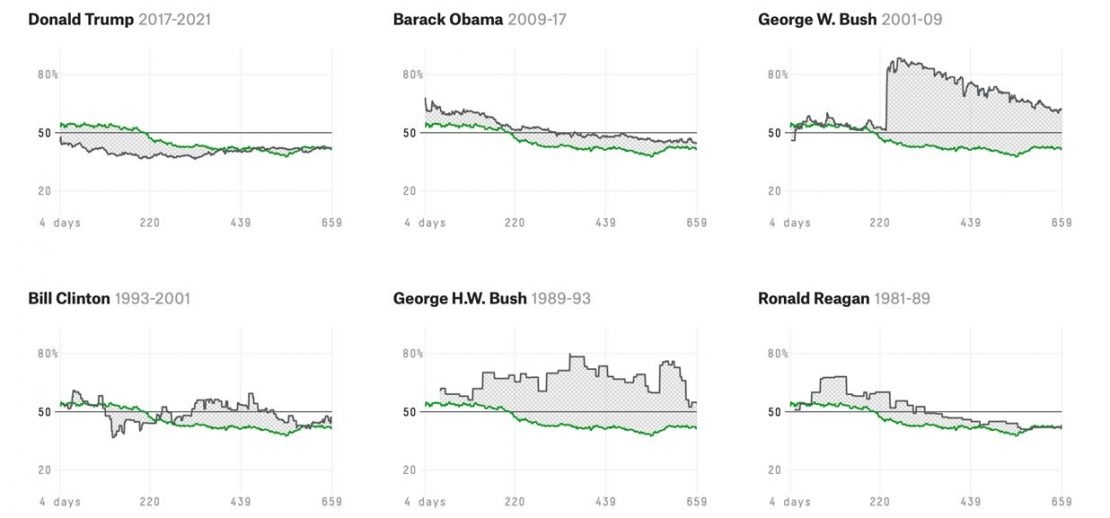

La popularidad de Biden entre los votantes se ha desplomado en la medida en que ha ido aumentando la inflación, y su valoración solo es comparable a la de Donald Trump y Ronald Reagan a estas alturas de mandato. La pérdida de control de la Cámara de Representantes reduce (a 45%, de acuerdo a un análisis histórico) su probabilidad de ampliar su estancia en la Casa Blanca en las próximas presidenciales en las que los demócratas pelearán contra Trump o Ron de Sanctis.

No obstante, a pesar de la importancia de este evento geopolítico, es la salud corporativa la que realmente preocupa a los inversores.

Meta (Zuckerberg) ha oficializado por fin que recortará el 13% de su plantilla (unas 11.000 personas, un movimiento de magnitud casi sin precedentes en la industria), a la vez que reducirá el gasto discrecional y ampliará la congelación de contrataciones que ya anunciaron. «No solo el e-commerce ha vuelto a niveles pre pandemia, sino que la recesión, el aumento de la competencia y la caída en publicidad han hecho que nuestros ingresos sean mucho más bajos de lo esperado”, indicó la empresa.

Los anuncios de despidos están adquiriendo inercia y en subindustrias, como la de software, se están adelantando mucho a un deterioro macro que está aún por llegar. CRM, según este artículo de CNBC, podría comunicar pronto cientos de bajas. Esta semana hemos apuntado varios, entre los que se encuentran Party City, que recorta el 19% de su plantilla, Citigroup y Barclays, que eliminan puestos de trabajo en el segmento de banca de inversión, y Meta, que por «exceso de optimismo en el crecimiento» llevó a la empresa a contratar a demasiados ingenieros y ahora se deshace de 11.000 trabajadores. Además, también destacamos TikTok, que se está reestructurando al verse también afectado por la ralentización de la publicidad digital (pierde más de 7.000 millones) y ZenDesk, que reducirá su plantilla en unas 300 personas (un 4,9% del total de empleados).

Este puede ser el inicio de un ajuste más pronunciado. Recordemos que, como explicábamos la semana pasada, la encuesta de situación de trabajo entre familias (household survey) mostró una caída de más de 300.000 empleos. Asimismo, el optimismo de los propietarios de pequeñas empresas se deterioró por primera vez en cuatro meses en octubre (encuesta de NFIB), cayendo de 92,1 a 91,3. El descenso fue generalizado (siete de los diez componentes del NFIB se debilitaron) y estuvo liderado por la reducción de expectativas de ventas y una menor proporción de empresas que planean aumentar las contrataciones.

Las intenciones de reclutamiento de las pymes corroboran los recientes indicios de debilidad del mercado laboral. Dado que las pequeñas empresas representan la mayor parte del empleo privado en EE.UU. (más de 2/3), la reducción de los planes de contratación presagia una mayor relajación de la demanda laboral (en línea con la consolidación que estamos viendo en los máximos de los JOLTS). No obstante, la dificultad para emplear trabajadores cualificados, así como las presiones inflacionistas, siguen siendo las principales preocupaciones de los encuestados. Por ello, un porcentaje cada vez mayor de propietarios de pymes (32% en octubre, el más alto desde diciembre de 2021) tiene previsto en los próximos tres meses aumentar salarios (que son una variable retrasada respecto a la evolución del ciclo). Mientras tanto, la proporción neta de encuestados que aumentan los precios de venta disminuyó por quinto mes consecutivo.

Todo ello incrementa la probabilidad de que el ajuste a la baja en IPC venga inducido por el lado de la demanda y no de la oferta; esto es desinflación “mala”. En la medida en que los salarios son la mayor partida de gastos en los balances de las empresas (un 60% aproximadamente de media para los componentes del S&P 500), estas dos dinámicas (ventas a la baja, costes salariales al alza) pintan mal para el crecimiento en BPA.

Así, entraremos en un círculo vicioso que obligará a los analistas a recortar sus estimados de BPA. Los beneficios de las empresas se resentirán por la caída de la demanda y una capacidad disminuida para trasladar costes al consumidor, que amenazará la rentabilidad corporativa en un entorno de salarios “pegajosos». Las consiguientes caídas en margen operativo desencadenarán ajustes generalizados de plantilla, los sueldos caerán en términos nominales, y el consumo se retraerá aún más.

Los ciclos de reajuste en expectativas de crecimiento en BPA toman unos 12 – 15 meses en completarse, aunque este tiene pinta de avanzar más deprisa (el ejemplo más evidente lo tenemos en los resultados de las empresas de software, en su parte de negocio más discrecional). A corto plazo el gridlock en Washington, y datos que confirmen la tendencia a la baja en IPC (como el de inflación de octubre, que baja al 7,7% del 7,9% en tasa interanual) pueden preservar la inercia positiva.

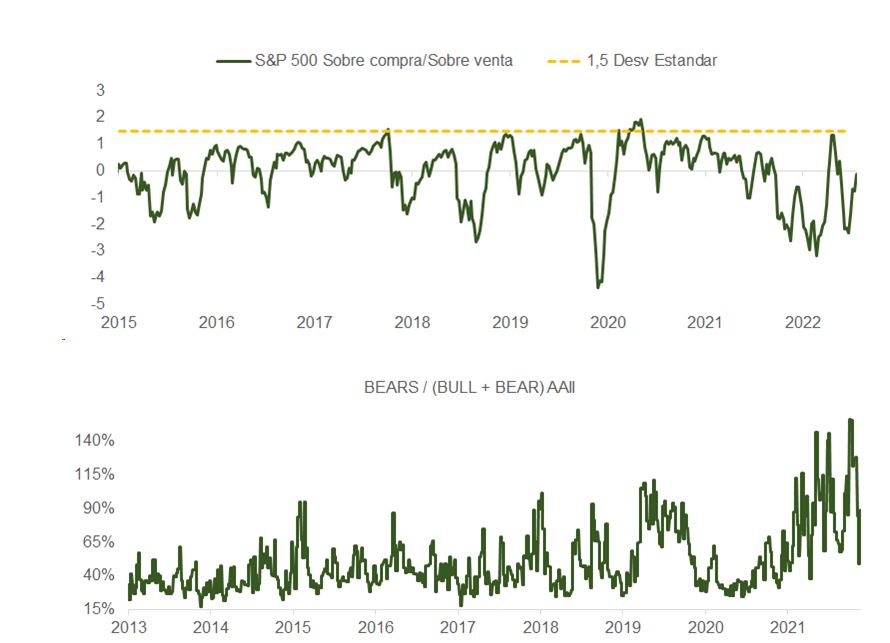

Estacionalmente septiembre es el peor mes del año, pero noviembre, diciembre y enero es el periodo más rentable, al menos en EE.UU., para estar invertido en bolsa. No obstante, como muestra la gráfica, el mercado ha salido ya de sobreventa técnica y, aunque queda margen para alcanzar la zona de sobrecompra, el pesimismo se ha depurado. Asimismo, la TIR a la baja por el menor coste de la vida chocará con unos beneficios por debajo de los que descuentan los inversores, complicando justificar movimientos más allá de 3.900 – 4.100 (media móvil de 200 sesiones, resistencia importante, en 4.082; a 4.100 y sobre beneficios de 225 dólares el PER sería de 18,2x).

No olvidemos además que tras la sesión del viernes la curva ha pasado a descontar una tasa terminal de 4,9% (vs. casi 5,2% de hace un par de semanas) y una subida de solo un 0,35% en diciembre, y que los índices de condiciones financieras se han destensionado notablemente, cosa que a buen seguro empieza a incomodar a Jay Powell. Por eso, tiene sentido jugar tácticamente este movimiento pero siendo disciplinado con los niveles de stop-loss.

Todo apunta a que ese proceso de reinicio en expectativas de beneficios por acción ha arrancado pero tiene recorrido.

La desinflación “mala” incrementa el riesgo de recesión, y el dólar es una divisa contracíclica que se comporta mejor en entornos de crecimiento global débil. Aunque la contracción en demanda interna de EE.UU. provoque un descenso en expectativas respecto al nivel terminal de tipos de interés, el dólar podría no debilitarse demasiado. EE.UU. estará enviando menos dólares a otros países porque importará menos o, dicho de otra manera, las exportaciones de otras naciones se contraerán pesando sobre sus divisas.

El yen se asocia también a una divisa refugio/contracíclica. A diferencia del dólar, el JPY está extremadamente infravalorado (el JPY/USD está cotizando con un descuento de 46% por el cálculo de PPP y a la par por PPP con el EUR vs. el +31,7% del USD/EUR). La depreciación del yen se ha construido en gran medida sobre el aumento de los tipos reales en EE.UU. Cuando las expectativas de los fed funds comiencen a comprimirse, la moneda japonesa se apreciará.

En Japón, el paquete de estímulo de 200.000 millones de dólares para ayudar a los hogares afectados por la inflación y apoyar a las pymes choca con un entorno en el que, como deja de manifiesto el reciente susto en el mercado de Gilts, los inversores en bonos están empezando a castigar la falta de disciplina fiscal.

La experiencia de Reino Unido, la caída del yen frente al dólar y las intervenciones del BoJ, el alto coste de importación de la energía y la inminente sustitución del gobernador del banco central Kuroda plantean riesgos evidentes a la actual laxitud monetaria del BoJ.

Un reciente estudio realizado por WTW (antes Willis Towers Watson) a escala mundial pone de manifiesto una sorprendente diferencia entre la acumulación de riqueza de hombres y mujeres en el momento de la jubilación. El análisis WTW Global Gender Wealth Equity report, que la compañía acaba de hacer público muestra que, por término medio, las mujeres llegarán a la jubilación con solo el 74% de la riqueza acumulada por los hombres, lo que supone un 26% menos que ellos, con una diferencia en negativo en todos los países incluidos en el análisis que oscila entre el 60% en el peor de los casos y el 90% en el mejor.

Además, el estudio destaca que las mujeres que desempeñan funciones expertas, de alta dirección o liderazgo de alto nivel alcanzan menos de dos tercios (62%) de la riqueza acumulada por sus homólogos masculinos en el momento de la jubilación. En el caso de las funciones profesionales y técnicas de nivel medio, la brecha sigue siendo considerable (69%), pero se reduce considerablemente en el caso de las funciones de línea base; en estos puestos menos cualificados las mujeres logran un nivel de riqueza del 89% del logrado por sus compañeros hombres con igual función.

Según explica Manjit Basi, director senior de Integrated & Global Solutions en WTW, los resultados del estudio muestran que existe una brecha de riqueza por razón de género en los 39 países que hemos estudiado. «Los principales factores que contribuyen a la disparidad de riqueza por razón de género son las diferencias salariales entre hombres y mujeres y el retraso en las trayectorias profesionales. Además, las brechas en la educación financiera y las responsabilidades de cuidado de la familia fuera del lugar de trabajo influyen en la participación de las mujeres en el empleo remunerado y, por lo tanto, en su capacidad para crear riqueza”, indica.

Desde el punto de vista de Rafael Villanueva, manager del área de Retirement en WTW España, es imperativo que las actividades en torno a la diversidad, la equidad y la inclusión de género se amplíen para considerar la riqueza económica al final de la carrera laboral de las mujeres. «La remuneración es un factor fundamental que subyace a la brecha de riqueza de género y, aunque abordar la brecha salarial de género cerrará parcialmente la brecha de riqueza, no la eliminará por completo”, afirma.

Europa presenta la brecha de riqueza de género menos grave de todas las regiones analizadas, ya que se espera que las mujeres acumulen algo más de tres cuartas partes (77%) de los niveles de riqueza de los hombres en la jubilación. Por ejemplo, España es, dentro de los países europeos estudiados, el que presenta mejores cifras, ya que muestra que las mujeres logran alcanzar un 86% de la riqueza de sus homólogos masculinos al alcanzar la jubilación. En el otro extremo, Reino Unido tiene una de las mayores diferencias de riqueza entre hombres y mujeres de Europa, con un 71%, tres puntos por debajo de la media mundial y sólo por encima de los Países Bajos (70%), que ocupan el último lugar en Europa.

Fuente: 2022 WTW Global Gender Wealth Equity Report

En este sentido, Villanueva quiere insistir en que en España, la acumulación de riqueza para las mujeres que desempeñan funciones operativas de línea base está casi a la par con los hombres, ya que sus niveles salariales también están casi a la par. Según explica, «la prestación de jubilación de la Seguridad Social, que está sujeta a un límite de ingresos, representa una parte importante de los ingresos totales de jubilación. Aunque se observan importantes diferencias salariales entre hombres y mujeres en los puestos profesionales y técnicos, así como en los puestos de expertos y directivos, el límite de ingresos incluido en la prestación de la seguridad social limita la acumulación de riqueza de los hombres en relación con las mujeres”.

El análisis revela que la falta de apoyo familiar para el cuidado de los hijos, que reduce la participación en la fuerza de trabajo, tiene un gran impacto en la capacidad de las mujeres para crear un patrimonio para la jubilación. Centrándonos en Europa, la falta de apoyo familiar para el cuidado de los hijos es especialmente significativa en el Reino Unido, Alemania e Italia. Estas responsabilidades de cuidado afectan a las mujeres de forma desproporcionada en comparación con los hombres, reduciendo su tasa de participación en la fuerza de trabajo y el tiempo de empleo. Las diferencias estructurales en las disposiciones sobre permisos legales relacionados con el cuidado de los hijos agravan las desigualdades de género.

El análisis muestra que la brecha de riqueza entre hombres y mujeres en Estados Unidos se sitúa justo por encima de la media mundial, con un 75%, mientras que Canadá obtiene resultados ligeramente mejores, con un 78%. Nigeria es el país con la mayor brecha de riqueza de género del estudio, con un 60%, seguido de cerca por Argentina, con un 61%, y México y Turquía, con un 63%.

El informe destaca que se ha prestado cada vez más atención a la inversión de la tendencia de la discriminación de género a través del reciente despertar medioambiental, social y de gobernanza (ESG). Además, los esfuerzos de las empresas por fomentar la diversidad, la equidad y la inclusión han contribuido a reducir la brecha salarial de género y la infrarrepresentación de las mujeres en los consejos de administración y en los puestos directivos. Sin embargo, aún queda mucho por hacer.

«La desigualdad de género en la acumulación de riqueza está poco investigada y se pasa por alto. La realidad es que el problema de la desigualdad patrimonial y sus causas y efectos son multidimensionales y deben estudiarse y abordarse como tales. Si nos centramos en la riqueza acumulada en el momento de la jubilación, podemos cuantificar la disparidad y tomar medidas a través de la sociedad, el gobierno y las organizaciones para igualar los resultados de la riqueza. Aunque ninguna solución por sí sola resolverá la brecha de riqueza entre hombres y mujeres, los líderes eficaces deben emplear una serie de enfoques para reducirla”, concluye Manjit Basi.

El sector bancario europeo atrae la atención y, esta vez, por razones positivas. En lo que va de año, los mercados de renta variable se han caracterizado por la desvalorización, es decir, la caída del precio que los inversores están dispuestos a pagar, mientras que las expectativas de beneficios siguen siendo elevadas. Dado que la recesión parece inevitable, esas previsiones de beneficios son susceptibles de ser rebajadas a medida que los consumidores empiezan a sentir el impacto de la crisis del coste de la vida.

Sin embargo, el sector bancario se ve cada vez más como una excepción en la que los beneficios van a mejorar drásticamente. Esto no se aplica a todas las empresas del sector, pero, en nuestra opinión, hay cinco razones que hacen que la inversión en la mayoría de los bancos europeos sea atractiva actualmente.

Valoraciones bajas

Normalmente, los bancos cotizan con descuento respecto al mercado de valores en general, debido, entre otras cosas, al carácter cíclico de sus beneficios. Los bancos estadounidenses se encuentran actualmente entre los más caros del sector y, teniendo en cuenta los desafíos en el Reino Unido y Europa, las valoraciones están mucho más baratas.

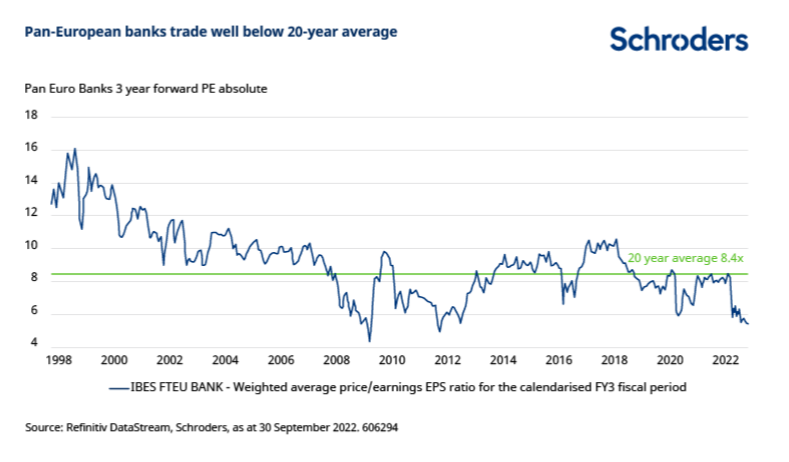

El siguiente gráfico muestra las valoraciones de los bancos paneuropeos en los últimos 20 años. En la actualidad, el sector cotiza aproximadamente un 35% por debajo de su media a largo plazo, y es el más barato desde hace una década.

Andy Evans, gestor de fondos de value europeo de Schroders, dijo: “Es profundizar en la cifra de valoración del sector en su conjunto. Evidentemente, se trata de una media y hay una serie de bancos que cotizan con mayores descuentos. Se trata de valoraciones atractivas, dado que las perspectivas de los bancos son hoy más halagüeñas de lo que han sido durante mucho tiempo, sobre todo debido a la subida de los tipos de interés y a la solidez de los balances”.

La subida de los tipos de interés y el impacto en los beneficios

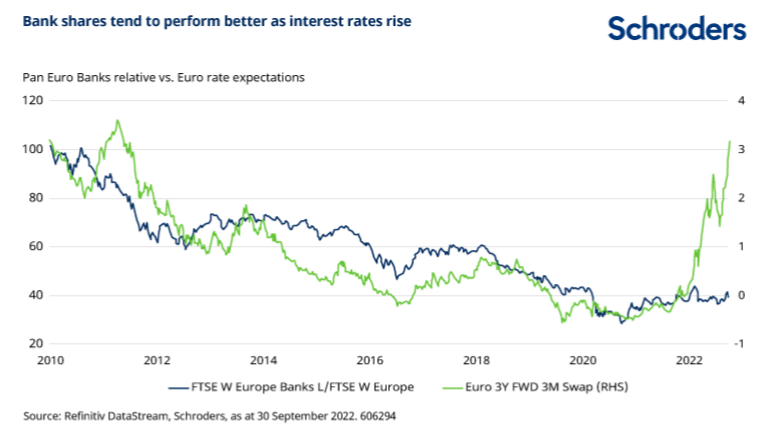

Las acciones de los bancos están, en general, positivamente correlacionadas con la subida de los tipos de interés. El gráfico siguiente compara el índice de los bancos europeos con el índice de la renta variable europea (un proxy de la rentabilidad relativa de las acciones bancarias, línea azul) y el tipo swap a tres años en euros (un proxy de los tipos de interés previstos, línea verde).

Justin Bisseker, analista de bancos europeos de Schroders, dijo: “La última década muestra una clara relación entre la bajada de los tipos de interés y el deslucido comportamiento relativo de las cotizaciones de los bancos, salpicado de breves repuntes a raíz de las subidas de tipos. En cuanto a los tipos de interés, más de una década de recortes se ha revertido en cuestión de meses. Sin embargo, la relación entre los tipos de interés y la rentabilidad de las acciones de los bancos en relación con el mercado no se ha movido hasta el momento como solía hacerlo. Creemos que este desajuste será temporal y ofrece una oportunidad a los inversores”.

Mientras que los tipos de interés suelen bajar al entrar en una recesión, esta vez los bancos centrales están desesperados por sofocar una inflación en rápido aumento subiéndolos. El entorno económico actual tiene pocos precedentes históricos y es uno de los que los bancos pueden beneficiarse. Sus modelos de negocio están orientados a que pequeñas subidas de los tipos de interés puedan suponer un aumento drástico de los beneficios. Esto se debe a que el incremento de los ingresos se traslada a los resultados finales con un aumento mínimo de los costes. (El apalancamiento operativo mide la variación porcentual de los beneficios comerciales o de explotación de una empresa que se origina por un cambio del 1% en sus ingresos).

Los bancos están, por primera vez desde la crisis financiera mundial, en la cúspide de una mejora muy significativa de la rentabilidad. En la época posterior a la crisis financiera se produjo una importante presión a la baja sobre la rentabilidad de los bancos, dado el impacto destructivo de la bajada de los tipos de interés sobre los ingresos netos, junto con la presión reguladora para aumentar sensiblemente los niveles de capital (los recursos financieros que un banco tiene que mantener y que actúan como un colchón contra las pérdidas inesperadas).

Antes de 2008, cuando los tipos de interés eran mucho más altos, la competencia entre los bancos por los depósitos hacía que el margen de interés neto (NIM) se redujera para ganar negocio. (El MNI es el dinero ganado en intereses sobre los préstamos comparado con la cantidad pagada en intereses sobre los depósitos). Hoy en día, los bancos tienen una gran liquidez, con ratios de préstamos/depósitos normalmente muy por debajo del 100%, lo que significa que hay pocos incentivos para aumentar los tipos pagados por los depósitos cuando los tipos de interés del mercado suben.

Sensibilidad a los tipos de interés

El grado en que cada banco se beneficia cuando los tipos suben no es ni mucho menos uniforme en todo el sector. Es una cuestión que depende de las diferencias en la combinación de ingresos, la velocidad de revalorización de los activos y el apalancamiento operativo. En igualdad de condiciones, el banco con mayor apalancamiento operativo tiene más que ganar que los que no lo tienen.

Los modelos de negocio varían enormemente entre los bancos. Algunos se centran más en actividades que no están relacionadas con los tipos de interés, como la gestión de patrimonios. Otros, que se centran más en la banca minorista, están más orientados a los diferenciales de interés neto (la diferencia entre los tipos de interés de los préstamos y de los créditos).

Por lo tanto, buscar la sensibilidad a los tipos de interés parece una jugada sensata a medida que los tipos suben, pero hay que tener cuidado, ya que hay otras cuestiones que afectarán a la capacidad de un banco para sacar el máximo provecho de cualquier aumento de los márgenes de interés netos.

Buenos balances

Una de las preocupaciones, que probablemente mantiene bajas las valoraciones, es el nivel de provisiones que un banco debe reservar para cubrir posibles pérdidas y deudas incobrables de clientes y empresas que dejen de pagar sus préstamos en una recesión. A medida que la economía europea se ralentiza, el mercado espera que esto erosione gran parte de la mejora de los márgenes que se deriva de las subidas de tipos.

Sin embargo, para la mayoría de los bancos, la escala de los beneficios de los ingresos derivados de la subida de los tipos de interés es tan grande que debería compensar con creces la carga de las mayores pérdidas crediticias, sobre todo si se tiene en cuenta que la mayoría de los bancos todavía cuenta con provisiones preventivas para pérdidas de crédito establecidas durante la pandemia de Covid-19.

El impacto potencial de una recesión es preocupante, pero varios bancos europeos ya están muy bien capitalizados. En una recesión típica, las provisiones aumentan entre dos y tres veces el nivel medio de un ciclo económico. Las provisiones tendrían que aumentar más de seis veces para que se perdieran todos los beneficios del sector. Además, las pérdidas de provisiones sólo se producen una vez. En cambio, los beneficios de los ingresos derivados de unos tipos más altos deberían repetirse.

Si observamos los ratios de capital básico de Tier 1 (la métrica clave de adecuación de capital y apalancamiento del balance en la que se fijan los reguladores para la salud financiera de un banco), estos son mucho más fuertes hoy que antes de la crisis financiera. Entidades como CaixaBank e ING tienen alrededor de un 15% de capital Tier 1, y algunos bancos nórdicos tienen más del 20%. Hace 15 años, en los albores de la crisis financiera, muchos tenían un capital de un solo dígito.

Rentabilidad por dividendo

Otro punto destacado para los inversores es el nivel de dividendos que se espera que los bancos paguen a los accionistas. Las expectativas del consenso para la rentabilidad de los dividendos en 2023 son mucho más altas de lo que han sido durante más de una década.

Justin Bisseker dijo: “La rentabilidad por dividendo agregada de los bancos europeos se sitúa en torno al 7,5% en 2023. Con una cobertura de dividendos saludable, además de la solidez de los balances y las provisiones, esto ofrece una atractiva rentabilidad para el accionista incluso en ausencia de movimientos en el precio de las acciones”.

Con una inflación más alta que quizás se mantenga, y unas expectativas de crecimiento más débiles a nivel mundial, es posible que los dividendos desempeñen un papel más importante en la rentabilidad total exigida por los inversores de renta variable. Esto podría atraer a más accionistas a los bancos y elevar las valoraciones desde los niveles actuales.

Efectos fiscales inesperados

Por último, en Reino Unido se especula con la posibilidad de que los bancos y otras empresas tengan que ayudar a tapar el agujero fiscal público. Si esto ocurriera, ¿quedarían invalidados los argumentos de inversión expuestos anteriormente? No necesariamente, según Andy Evans: “Por lo que podemos ver en este momento, se trataría de la falta de eliminación de la tasa bancaria (que añade alrededor de un 8% al tipo impositivo de un banco británico) más que de un nuevo impuesto sobre los bancos. Esto estaría en consonancia con nuestras expectativas al incorporar la subida a un tipo impositivo del 25% para las empresas británicas. Como inversores en acciones de valor, aunque tendemos a no hacer previsiones de impuestos inesperados, tampoco solemos prever beneficios imprevistos. En su lugar, hacemos una estimación de los beneficios normalizados y de las valoraciones. Creemos que un enfoque más prudente como éste significa que el efecto neto de un impuesto inesperado sobre los beneficios inesperados seguiría dejando nuestras expectativas en una posición favorable en comparación con nuestras estimaciones conservadoras. Es un recordatorio oportuno de la necesidad de tener un margen de seguridad sobre las hipótesis conservadoras, que es un principio básico de la inversión en valor”.

Tribuna de Ben Arnold, especialista en inversión value de Schroders

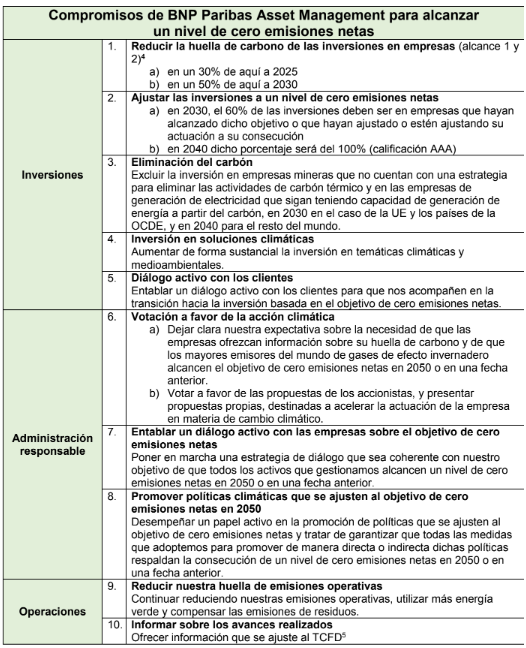

Como firmante de la iniciativa Net Zero Asset Managers (NZAM), BNP Paribas Asset Management se ha comprometido a apoyar los objetivos de cero emisiones netas de gases de efecto invernadero y a respaldar la inversión que se ajuste a un nivel de cero emisiones netas para 2050. En este sentido, la gestora ha presentado su hoja de ruta para alcanzar dicho nivel de cero emisiones netas. El plan está diseñado para ajustar de forma progresiva sus inversiones e incluye también medidas en el marco de sus actividades de administración responsable y sus operaciones, además sus actuación se basan en diez compromisos que tienen como objetivo lograr un nivel de cero emisiones netas en sus carteras de aquí a 2050.

Según explica la gestora su primer compromiso es reducir la huella de carbono de sus inversiones en un 30% de aquí a 2025 y en un 50% para 2030 (con respecto al nivel registrado en 2019); además de ajustar las inversiones al nivel de cero emisiones netas: en 2030, el 60% de las inversiones deben ser en empresas que hayan alcanzado dicho objetivo o que hayan ajustado o estén ajustando su actuación a la consecución de dicho objetivo.

Entre esos diez compromisos también están: que en 2040, dicho porcentaje será del 100%; eliminar el carbón de aquí a 2030 en los países de la Unión Europea y la OCDE y en 2040, para el resto del mundo; aumentar la inversión en soluciones de temática climática y medioambiental; entablar un diálogo activo con los clientes sobre su transición hacia la inversión basada en el objetivo de cero emisiones netas; votar a favor de la acción climática en las empresas y de que las compañías alcancen el nivel de cero emisiones netas en 2050 o en una fecha anterior; entablar un diálogo activo con las empresas sobre el objetivo de cero emisiones netas; promover políticas climáticas nacionales e internacionales que se ajusten al objetivo de cero emisiones netas; reducir su huella operativa, mejorar su eficiencia energética y utilizar más energía verde; e informar de sus avances a los distintos grupos de interés.

Estos compromisos se basan en el trabajo realizado por BNP Paribas Asset Management en los últimos 20 años. La gestora ha participado de manera activa en la inversión ESG desde el lanzamiento en 2002 de su primer fondo de inversión socialmente responsable, y en 2015 se comprometió a contribuir a la consecución de los objetivos establecidos en el acuerdo de París. Desde entonces, se han conocido nuevas pruebas científicas de las causas del cambio climático provocadas por el hombre y de los efectos potencialmente nefastos del calentamiento global de solo 1,5 grados centígrados por encima de los niveles preindustriales.

Hoy se sabe que la consecución del objetivo de cero emisiones netas en 2050 resulta esencial para evitar el deterioro enorme e irreversible que puede provocar el cambio climático. En 2019, BNP Paribas Asset Management formalizó su enfoque de inversión sostenible con la publicación de su estrategia global de sostenibilidad, en la que se comprometía a “contribuir de forma sustancial a la transición a energías con bajas emisiones de carbono”. En noviembre de 2021, reforzó su compromiso sumándose a la iniciativa Net Zero Asset Managers, un grupo internacional de gestoras comprometidas con el objetivo de alcanzar un nivel cero de emisiones de gases de efecto invernadero en 2050 o en una fecha anterior.

El compromiso inicial de BNP Paribas Asset Management cubre 250.000 millones de euros (un 50% de sus activos bajo gestión) y tiene el doble propósito de aumentar la proporción de activos incluidos en sus compromisos de cero emisiones netas y de reforzar sus objetivos para alcanzar el nivel de cero emisiones en 2050 o en una fecha anterior. En este sentido, la gestora se propone trabajar con sus clientes, las empresas en las que invierte, el resto de las gestoras, los responsables políticos y la sociedad civil de todo el mundo para alcanzar un objetivo fundamental: lograr una economía con cero emisiones netas en 2050.

“La sociedad avanza sin pausa hacia un futuro de cero emisiones netas y nosotros, como gestora sostenible, también debemos hacerlo con nuestras inversiones para no solo generar una mayor rentabilidad financiera para nuestros inversores sino también para ejercer un impacto positivo en el planeta. Creemos que la transición hacia una economía con bajas emisiones de carbono, más justa y responsable con el medio ambiente es esencial para garantizar la sostenibilidad a largo plazo de los mercados de capitales. Nuestra capacidad para ofrecer rentabilidades sostenibles a largo plazo para nuestros clientes depende de ello”, ha señalado Sandro Pierri, consejero delegado de BNP Paribas Asset Management.

Por su parte, Jane Ambachtsheer, directora global de sostenibilidad de BNP Paribas Asset Management, ha añadido: “Alcanzar un nivel de cero emisiones netas en 2050 no será sencillo. Las economías aún no están en esta senda de lograr cero emisiones y nuestro universo de inversión podría mermar con el tiempo si las empresas en las que invertimos no nos acompañan en esta transición. Por eso pensamos que es fundamental trabajar en colaboración con nuestros clientes, el resto de las gestoras, las empresas, los gobiernos y la sociedad civil para avanzar hacia un futuro de cero emisiones netas, y queremos hacerlo juntos”.

Lombard Odier Investment Managers (LOIM) ha anunciado el lanzamiento de su estrategia de gestión activa Global Carbon Opportunity. Según explica, está diseñada para captar oportunidades en los mercados de carbono de todo el mundo.

Global Carbon Opportunity es la última adición a la franquicia de estrategias alternativas de LOIM que se alinea con el marco CLIC®. La estrategia está gestionada por un equipo con más de 30 años de experiencia combinada en los mercados mundiales de carbono. Callum Lee se unió a LOIM en agosto de 2022 como gestor de cartera de la estrategia y aporta una experiencia profunda y única invirtiendo en los mercados de carbono voluntarios y de cumplimiento. Con sede en Londres, Callum fue anteriormente jefe PM de Carbono Global en Altana Wealth, donde también fue jefe de Quant Trading.

Según matizan desde la gestora, Callum trabajará en estrecha colaboración con Lorenzo Bernasconi, jefe de Soluciones Climáticas y Medioambientales, y Rubén Lubowski, jefe de Estrategia de Mercados de Carbono y Medio Ambiente. El equipo contará con el apoyo de los equipos de Investigación sobre Sostenibilidad de LOIM y tendrá acceso a un Grupo Asesor de Expertos global e independiente.

La estrategia combina un enfoque de largo plazo con operaciones de rentabilidad absoluta y una gestión activa del riesgo de cola para generar una atractiva rentabilidad ajustada al riesgo con una baja correlación con las clases de activos tradicionales y alternativos.

La gestora señala que una de las características principales de esta estrategia es que busca participar en oportunidades atractivas de riesgo/rendimiento a nivel mundial, incluyendo mercados de carbono nuevos y emergentes de difícil acceso. Además, busca la generación de alfa de calidad utilizando un amplio conjunto de instrumentos para capitalizar las ineficiencias del mercado y se apoya en la gestión activa del riesgo de cola para protegerse de las crisis de precios. Por último, según la firma, esta estrategia se diferencia porque busca también la promoción de la transición neta cero y de la naturaleza positiva.

Desde 2019, los compromisos de cero emisiones por parte de los países se han multiplicado por cuatro y el número de empresas que establecen objetivos de cero emisiones se ha multiplicado por nueve. Para mantener el rumbo hacia el cumplimiento de los objetivos globales de net zero para restringir el aumento de la temperatura global a 1,5C, las emisiones de dióxido de carbono tendrán que disminuir en casi un 70% para 2030. En este contexto, la gestora cree que la fijación del precio del carbono y los mercados de carbono son fundamentales para alcanzar estos objetivos climáticos globales, y el precio del carbono debe aumentar sustancialmente para cumplir los compromisos de reducción de emisiones.

“Creemos que los mercados de carbono son una de las oportunidades de inversión más interesantes de la megatendencia de la transición climática. Estamos asistiendo a compromisos climáticos cada vez más ambiciosos, que abarcan más del 90% del PIB mundial, y una proporción cada vez mayor de ellos son legalmente vinculantes. Los mercados de carbono son una herramienta política fundamental para el cumplimiento de los compromisos climáticos de los gobiernos y las empresas, y están cotizando con un gran descuento respecto a lo que deberían”, ha señalado Lorenzo Bernasconi, director de Soluciones Climáticas y Medioambientales de LOIM.

Por su parte, Jean-Pascal Porcherot, codirector de LOIM y Managing Partner de Lombard Odier, ha añadido: «En Lombard Odier, la sostenibilidad es una convicción de inversión fundamental y creemos que los mercados de carbono desempeñarán un papel central en la aceleración de la transición económica mundial hacia un futuro más sostenible. Nuestra estrategia Global Carbon Opportunity pretende captar estas oportunidades de mercado, con el objetivo de promover la transición net zero y generar un atractivo convincente vinculado a la sostenibilidad para los inversores”.

La COP27 que se celebra en Egipto cumple su primera semana. Las medidas para aplicar los objetivos existentes y adaptarse al cambio climático serán un tema importante en la agenda de la COP27, por eso la adaptación, la financiación y las pérdidas y daños relacionados con el clima ocupan un lugar destacado en la agenda de la cumbre estos días.

Según Irene Lauro, economista de Schroders, aunque en la agenda de la COP27 figura una mayor ambición, las perspectivas de compromisos más firmes en materia de reducción de emisiones parecen escasas, al menos a corto plazo. Sin embargo, se muestra optimista y, en su opinión, la forma en que los países vulnerables van a cambiar sus economías para prepararse para un mundo más cálido es un paso importante para garantizar una mayor estabilidad económica.

“La inversión en proyectos como la actualización de las infraestructuras hídricas y la mejora de la resistencia de la agricultura mejorarán las perspectivas de crecimiento económico de muchas economías. El IPCC también constata un gran desfase entre los niveles de adaptación actuales y los necesarios, debido principalmente a la falta de apoyo financiero. Calcula que las necesidades de adaptación alcanzarán los 127.000 millones de dólares y los 295.000 millones de dólares anuales sólo para los países en desarrollo en 2030 y 2050, respectivamente. Movilizar el capital no sólo para reducir las emisiones, sino también para proyectos de adaptación, será otro de los pilares de las negociaciones en la COP27. Pero no será una tarea fácil”, señala Lauro.

Algunos expertos ya destacan los primeros avances dentro de la COP27, como por ejemplo los realizados por el Consejo de Normas Internacionales de Sostenibilidad (ISSB) desde su lanzamiento en la COP26. Según Amanda Young, directora de Sostenibilidad de abrdn, esta iniciativa, relevante para los inversores, ha reunido a los socios adecuados para garantizar que las principales partes interesadas en la divulgación de información corporativa estén sentadas a la mesa.

“Hay demasiados grupos y normas diferentes que se desarrollan en todo el mundo. Esto crea confusión para las empresas y los inversores e impide la necesaria armonización y normalización de los informes sobre cuestiones de sostenibilidad para las empresas. Si bien acogemos con satisfacción el enfoque necesario y encomiable en la divulgación de información relacionada con el clima, hay otras cuestiones de sostenibilidad que deben abordarse con urgencia, y animamos a la ISSB a ser clara sobre cómo su trabajo se ampliará para incorporar otras áreas relevantes para la divulgación de información de las empresas en materia de sostenibilidad. Estamos deseando ver los avances del ISSB en la ampliación de su enfoque», afirma Young.

Ideas de inversión al calor de la COP27

Para Borja Fernández de Vega, asesor patrimonial en Portocolom AV, las consecuencias derivadas del cambio climático impactan directamente en todas las áreas económicas, aunque en diferentes proporciones. En su opinión, algunos sectores se ven más afectados que otros por el cambio climático, ya sea porque la actividad que realiza el sector contribuye a la aceleración del cambio climático (energético, textil, transporte, alimentación) o porque el impacto de las consecuencias le afecta de manera más directa (salud, agricultura, turismo).

“Los sectores más contribuyentes para combatir el cambio climático están en el punto de mira, pero debemos tener en cuenta que no se puede pasar de negro a blanco de la noche a la mañana. Se debe trabajar en una transición ordenada y en la que se requiere tiempo. Estos sectores deben avanzar en el cambio, pero sin que gobiernos y países pierdan competitividad de manera brusca. Los objetivos comunes de corto plazo son el camino a seguir, teniendo en cuenta que hay – y habrá – agentes muy importantes que no quieren involucrarse totalmente”, explica.

Por eso, en la otra cara de la moneda, Fernández de Vega considera que también podemos identificar cuáles son los mejores sectores en los que invertir para beneficiarse de la transición verde. “Uno de estos objetivos en los que ya se está trabajando es la denominada transición verde. Esta temática tiene diferentes vías de inversión, pero la más directa sería a través del sector de renovables y también en aquellas empresas que se centren en la transición energética. Como siempre, en estos sectores se debe separar la paja del trigo por lo que es necesario realizar un riguroso análisis de todos los riesgos, incluidos los regulatorios en cada país. Por ello, puede ser preferible invertir a través de fondos de capital riesgo con expertos analistas en estas temáticas”, argumenta.

Otra solución de inversión que han puesto sobre la mesa los expertos de Ostrum AM, aprovechando el marco de la COP27, son los bonos vinculados a la sostenibilidad. “Estos días se está celebrando en Egipto la COP27, y por ello, aprovechamos para recordar que han pasado diez años desde la primera emisión de bonos alineados con el clima por parte de las supranacionales, antes de que viésemos a los primeros emisores soberanos acudir finalmente al mercado de bonos sostenibles”, señala Olivier Vietti, gestor senior de fondos de renta fija de Ostrum AM, y Martín Lebelle, analista de bonos sostenibles de Ostrum AM.

Un par de años después, la proporción de emisores soberanos pasó de alrededor del 4 % a principios de 2019 a casi el 8 % a mediados de 2022, impulsada por las emisiones de bonos sociales debido a la pandemia del COVID-2019 y las primeras transacciones verdes de países europeos como Alemania, Italia y Suecia. América Latina por su parte también se ha mostrado especialmente activa con emisiones de bonos verdes, los cuales se han duplicado en dos años, hasta superar los 30.000 millones de dólares a mediados de 2021. Hoy en día, Chile es el mayor emisor de todo tipo de instrumentos sostenibles en LATAM, con unos 35.000 millones de dólares de bonos sostenibles en circulación, lo que representa una cuarta parte de todos sus bonos en circulación.

“Los bonos vinculados a la sostenibilidad podrían ser una solución para los emisores soberanos, ya que no obligan a utilizar los ingresos para gastos verdes o sociales específicos. Siempre que los objetivos de sostenibilidad y las condiciones contractuales asociadas sean respectivamente incentivadores y suficientemente vinculantes, podrían ser una herramienta eficaz para financiar la realización de los objetivos de sostenibilidad a medio y largo plazo de un Estado”, concluyen los expertos de Ostrum AM.

Falta de expectativas

Si en algo coinciden los expertos es que el optimismo y las expectativas son escasas en esta cumbre. Según Sarah Peasey, directora de Inversión ESG en Europa de Neuberger Berman, seespera que la ubicación en África ponga mayor atención en la cuestión de la financiación del clima para las comunidades históricamente marginadas y los mercados emergentes. En su opinión, el mundo en vías de desarrollo lleva mucho tiempo señalando la injusticia de las naciones ricas que han explotado los combustibles fósiles durante décadas mientras les dicen a las naciones más pobres que no pueden seguir el mismo camino.

“Desgraciadamente, aunque esta es una parte vital del debate, también es una de las más controvertidas. En la COP26, las naciones desarrolladas aumentaron sus compromisos de financiación para el clima con el mundo en desarrollo, pero esos compromisos ni siquiera cubrieron los compromisos similares que no se han cumplido desde 2009. Los debates técnicos previos a la COP27 sobre la financiación de las pérdidas y los daños relacionados con el clima ya se han caracterizado por el descontento. No parece probable que se llegue a un acuerdo sobre la forma en que los países ricos deben contribuir a los países más pobres, dadas las difíciles cuestiones presupuestarias y las crisis del coste de la vida a las que todo el mundo se enfrenta ahora en su país”.

Y añade: “La red del GFANZ también parece un poco raída. Su capital comprometido ha ascendido a unos 150 billones de dólares, pero algunos bancos han amenazado con retirarse por preocupaciones legales sobre los estrictos objetivos de eliminación de la financiación de los combustibles fósiles. El GFANZ debe presentar en la COP27 marcos de descarbonización para las empresas. Queda por ver si puede utilizar la conferencia para volver a encauzar el mensaje”.

En los últimos años, el Banco Central de Brasilha impulsado cambios regulatorios a favor de la competencia e inclusión en la industria financiera, destacó Credicorp Capital en un informe. Esto, agregaron, ha fomentado la creación de numerosas fintechs, con algunas de ellas alcanzando el estatus de unicornio. El IPO de Nubank es probablemente el ejemplo más reciente de un movimiento fuertemente afectado por el regulador.

Todo comenzó, escribió el vicepresidente de Buy Side Research de la firma, Diego Ciconi, cuando Henrique Meirelles, en su momento jefe del Banco Central de Brasil, hizo campaña en pro de reformas regulatorias estructurales para eliminar el duopolio en el mercado adquiriente de comerciantes, lo que resultó en historias de éxito como PagSeguro, StoneCo y GetNet. Anteriormente, las adquirientes Cielo (antes Visanet) y Rede de Itaú (entonces Redecard) eran los líderes indiscutibles, con retornos anuales sobre capital de más del 300%.

El fin del duopolio en el mercado adquiriente impulsó un incremento importante en la cantidad de empresas adquirientes en Brasil (actualmente hay 48 empresas compitiendo en el segmento) y la cantidad de puntos de venta (POS) aumentó cuatro veces a casi 13 millones de unidades, mientras que la participación de pago con tarjeta en el sistema incrementó de menos del 34% al 54% en poco más de diez años –y no se detuvo ahí.

Los consumidores, indicó Credicorp en su reporte, se beneficiaron enormemente de la mayor competencia, al caer la tasa promedio de descuento al comerciante (MDR) de 2,8% en 2011 a 2,1% en 2020.

Bajo el mando de Ilan Goldfajn, el Banco Central lanzó su Agenda BC+, enfocada en abordar los problemas estructurales del sistema financiero al fomentar la innovación tecnológica, al mismo tiempo buscando reducir el costo del crédito, mejorar la regulación bancaria y la eficiencia y competitividad en el sistema financiero brasileño.

Entre las medidas se incluye la creación de una nueva tasa a largo plazo, llamada TLP (Taxa de Longo Prazo), la cual brinda transparencia a las tasas fijadas por el banco de desarrollo BNDES, así como la creación de “Letra Imobiliária Garantida” (un tipo de instrumento de crédito respaldado por un activo inmobiliario) y la Resolución 4553, que clasifica a las instituciones financieras según su tamaño, con el objetivo de facilitar requisitos reglamentarios para nuevos participantes en el mercado.

Avances de la agenda

A pesar de haber sido lanzada en 2016, las políticas de la agenda del Banco Central ya han tenido un impacto. Los spreads de crédito promedio, por ejemplo, bajaron a 14,5% en 2020 desde 20,9% en 2017, y la participación de mercado en créditos de los cinco bancos brasileños más importantes –Itaú Unibanco, Bradesco, Banco do Brasil, Caixa Econômica Federal y Santander Brasil– ha ido disminuyendo constantemente, alcanzando 74% en 2020 desde 80% en 2016.

Aunque la cifra todavía parece elevada, es mejor que el 80% de participación de mercado promedio de los cinco bancos más grandes en México, Colombia, Perú y Chile, destacaron desde la firma andina.

A pesar de una mejora en la concentración bancaria, aún se mantiene alta, por lo que el Banco Central tiene un largo camino por recorrer para hacer frente a las ineficiencias del sistema, destacó Ciconi. En este contexto, en 2019, Roberto Campos Neto, en su rol de presidente del Banco Central, renombra la agenda del Banco como Agenda BC#,enfocándose en inclusión, competitividad y transparencia. Este esfuerzo ya ha generado resultados interesantes e innovadores, destacando a Pix, un sistema universal de transferencias instantáneas, así como la implementación del open banking.

Es razonable esperar que el mercado se verá bastante diferente en los próximos años, dada la rapidez con que estas iniciativas han alterado el sistema. De hecho, los inversionistas apuestan por ello. Grandes bancos como Itaú Unibanco y Bradesco han estado cotizando por debajo de sus múltiplos históricos, a pesar de alcanzar retornos de capital de más del 20%. Esto se explica por un ambiente oportuno de innovación financiera que ha llevado a empresas de todos los sectores a intentar conseguir una porción del mercado de servicios financieros.

Proyectamos que el sector tecnológico, que actualmente representa 28% del universo accionario de América Latina –y tan sólo 16% del índice MSCI de América Latina– alcanzará el 35% para 2025, impulsado en gran medida por el crecimiento en empresas de tecnología financiera.

Otros países de la región

Mientras que Brasil ha estado a la vanguardia de la innovación fintech en América Latina, los países vecinos se han quedado atrás, ya sea por la falta de aprobación de reformas por el regulador local y presión de los grandes bancos, o por agendas ambiciosas que no han recibido suficiente apoyo político. El hecho de que el Banco Central de Brasil tenga funciones tanto de regulador como de supervisor del sistema financiero sin duda ha contribuido a impulsar las agendas.

En México, la Ley Fintech de 2018 intentó regular las startups de tecnología financiera, sin embargo, críticos afirman que se ha centrado de una manera desproporcionada en la seguridad para el consumidor y en menor medida a estimular la competencia en el sector financiero.

El sector de servicios financieros en México, que se caracteriza por tener la penetración financiera más baja en América Latina, debido a una alta informalidad en el país, está en un momento oportuno para la disrupción. Según señala el reporte de Credicorp, con tan sólo 30% de la población mayor a 15 años con acceso a una cuenta bancaria (según el Banco Mundial), la segunda economía más importante de América Latina tiene un gran potencial para startups enfocadas en inclusión financiera.

Sin embargo, algunos éxitos recientes, como Clip, la plataforma de pagos digitales, y Konfio, una plataforma de créditos para Pymes, probablemente tendrán poca o nula ayuda del regulador cuando se enfrenten a los grandes bancos. Recientemente, Bloomberg reportó sobre un estudio encargado por una organización Fintech, que critica la pasividad de los reguladores frente a lo que alegan es “un monopolio efectivo en la red de pagos del país que beneficia a los grandes bancos y frena a las startups en México”.

Mientras tanto, después de varios años de negociaciones y estudios, el gobierno chileno presentó el proyecto de Ley Fintech al Congreso en septiembre de 2021. El proyecto de Ley, al igual que la experiencia mexicana, propone un marco jurídico para la operación de startups relacionadas a servicios financieros en el país. Sin embargo, hay quienes argumentan que un exceso de supervisión podría sofocar la naturaleza dinámica que caracteriza a las startups.

Si bien Chile está llevando a cabo importantes reformas, como el reciente intento de reformar la Constitución, el proyecto de Ley progresó rápidamente en el Congreso y se aprobó recientemente. Mientras tanto, los principales bancos como Banco de Chile, Santander-Chile, BCI e Itaú CorpBanca han realizado inversiones importantes en transformación digital para hacer frente a un entorno más competitivo.

Por otro lado, agregó Credicorp Capital, los reguladores en Colombia y Perú han sido mucho menos proactivos, y se han limitado a ofrecer recomendaciones sobre las mejores prácticas, permitiendo que el libre mercado haga lo suyo.

En Perú, se autorizó recientemente un sandbox regulatorio (un marco establecido por un regulador que permite a las empresas experimentar en un entorno controlado), exclusivamente para empresas supervisadas –en su mayoría bancos– y los nuevos entrantes deben solicitar una licencia regulatoria para participar. A raíz de ello, la innovación en servicios financieros en estos países ha venido en gran medida de los principales bancos, como Nequi de Bancolombia (que tiene más de 13+ millones de usuarios en Colombia) y Yape de Credicorp (10+ millones de usuarios en Perú).

LinkedInGabriela Gurovich, nueva gerenta general de Banchile AGF

Cambios aguas arriba anunció el directorio de la gestora chilena Banchile Administradora General de Fondos (Banchile AGF), quien tendrá una nueva gerenta general al mando de la operación.

Según informaron a través de un hecho esencial, la firma designó esta semana a la economista Gabriela Gurovich en el cargo, reemplazando al histórico Andrés Lagos.

Antes de ingresar al brazo de asset management del Banco de Chile, consigna su perfil profesional en LinkedIn, la ejecutiva trabajó en el Banco Central de Chile. En la entidad, ingresó como jefa de Análisis Financiero, en la Gerencia de Estabilidad Financiera, y luego pasó a ocupar el cargo de asesora económica de la presidencia.

Antes de eso, ocupó el cargo de jefa de gabinete de la Comisión para el Mercado Financiero (CMF), bajo la presidencia de Joaquín Cortez, entre 2018 y 2021.

Su carrera profesional también incluye distintos cargos en el mundo privado. Durante casi cinco años trabajó en Inversiones Corso, el family office de Teresa Solari, donde se desempeñó como subgerente de Inversiones Financieras hasta 2016 y como Head de International Investments hasta 2018.

Anteriormente, trabajó como analista de Research senior en Cayuga Capital Partners y como ingeniera de proyectos en RiskAmerica.

Además de estudiar economía y realizar una maestría en la Universidad Católica, Gurovich realizó un masters en ingeniería financiera en la Universidad de Cornell, en Estados Unidos.

La salida de Lagos

La ejecutiva reemplaza en el cargo a Andrés Lagos, quien ocupó la gerencia general de la gestora desde marzo de 1994.

El exejecutivo, informaron al mercado, ingresó al directorio de la firma, presidido por Pablo Granifo, ocupando el asiento de Julio Guzmán. Éste último, agregaron, asumirá un nuevo rol como asesor del directorio.

Lagos además tiene la presidencia de la Asociación de Administradoras de Fondos Mutuos (AAFM), desde 2002.

Antes de tomar el mando de Banchile AGF, participó en la creación y desarrollo de una agencia de valores y de una empresa de asesoría financiera filiales de Banco de Chile. En 1989 fue nombrado como gerente general de ambas firmas.

Anteriormente, trabajó como subgerente de Operaciones Financieras en Banco Concepción, firma que eventualmente se convirtió en Corpbanca, que posteriormente se fusionó con Itaú en Chile.

Lagos es licenciado en Ciencias Económicas y de la Administración de la Universidad Católica de Chile.