Banco Santander celebró la firma de un acuerdo con Gletir Corredor de Bolsa y Valores Administradora de Fondos de Inversión y Fideicomisos (Valores AFISA) para realizar la distribución en exclusividad del Fondo Centenario Gestión de Liquidez.

Se trata de un fondo de inversión que tiene como objetivo brindar a sus clientes la posibilidad de colocar sus ahorros en un producto de corto plazo y de bajo riesgo, para lo cual invierte en instrumentos de renta fija emitidos por el estado uruguayo, denominados en pesos uruguayos o unidades indexadas, con calificación local mínima de A o superior.

El fondo cuenta con calificación crediticia AA (escala local) otorgada por FIX (afiliada de Fitch Ratings) y es gestionado por Gletir Corredor de Bolsa y la administradora es Valores AFISA.

“Los fondos son la estructura financiera que está ganando terreno en el mundo porque aporta diversificación, atomización, transparencia y gestión profesional. Nuestra familia de fondos se llama Centenario porque queremos que forme parte de la identidad país y evoque (como el estadio de fútbol) nuestra capacidad de juego en equipo”, explicó durante la presentación Juan María Terra, director y gerente general de Gletir Corredor de Bolsa.

Terra pronosticó que en el futuro habrá más fondos locales en el país, porque son necesarios para capturar la riqueza nacional, que actualmente se va en instrumentos de inversión en dólares y en el extranjero. Según el director y gerente general de Gletir, el gobierno de Uruguay está comprometido con dar impulso al sector.

Actualmente el ecosistema de asset management de Uruguay es limitado y contrasta la su pujanza del país como plaza financiera latinoamericana de gestión patrimonial. Sólo SURA y Nobilis (con 4 estrategias en dólares) tienen registrados fondos ante el Banco Central de Uruguay.

Gletir Corredor de Bolsa es una empresa establecida en Uruguay, especializada en inversiones con presencia regional y acuerdos globales con bancos y brokers.

Por su parte, Valores AFISA (VALO) es una administradora fundada en julio de 2020 y autorizada a operar en noviembre de 2021. Su principal y único accionista es el Banco de Valores S.A. (BVAL), entidad calificada por FIX en A1+(arg) para el endeudamiento de corto plazo.

La estrategia Emerging Market Climate Action Fund (EMCAF) ha anunciado una inversión de 25 millones de dólares en el fondo Alcazar Energy Partners II, una estrategia de fondos que proporciona financiación de capital en la fase inicial para desarrollar, construir y operar proyectos de energía renovable en Oriente Próximo, África del Norte, Europa del Este y Asia Central. Este compromiso es paralelo al de BEI Global, para la rama de fuera de la UE del Grupo del Banco Europeo de Inversiones (BEI), que aporta 75 millones de dólares al fondo.

Según explican sus promotores, Alcazar Energy Partners II tiene un tamaño objetivo de 500 millones de dólares e invertirá en energía eólica terrestre y solar fotovoltaica, con posibles inversiones adicionales en energía hidroeléctrica, biomasa o almacenamiento de electricidad basado en baterías u otras tecnologías de baja emisión de carbono. Se espera que el fondo pueda crear 15.000 empleos en la fase de construcción y que contribuya a la instalación de aproximadamente más de 2 GW de nueva capacidad de energía limpia en la región y a la reducción de las emisiones de 3,2 millones de toneladas equivalentes de CO2 por año, lo que supondrá generar electricidad suficiente para más de un millón de hogares.

EMCAF es una estrategia de financiación mixta iniciada conjuntamente por el BEI y Allianz Global Investors (Allianz GI) para financiar proyectos de mitigación y adaptación al clima, así como proyectos medioambientales en África, Asia, América Latina y Oriente Próximo. Durante su cumbre de junio de 2022 en Elmau (Alemania), el Grupo de los Siete (G7) respaldó a EMCAF como ejemplo de un enfoque concreto, innovador e impulsado por el mercado, para movilizar las inversiones privadas destinadas a infraestructuras relacionadas con el clima y potenciar la financiación y la colaboración multilaterales.

“Para cumplir los objetivos climáticos de París y reforzar la seguridad energética mundial, los sistemas energéticos del mundo deben descarbonizarse lo antes posible. Para ello, el sistema financiero necesita movilizar billones de dólares de proyectos de energía verde del sector privado. Me complace anunciar hoy las inversiones de EMCAF[ÁGB1] y BEI Global en el Fondo Alcazar Energy Partners II. Este apoyo contribuirá a atraer nuevas aportaciones de los inversores y garantizará que el fondo desempeñe un papel importante en la aceleración de la transición ecológica en sus países de actuación”, ha comentado Ambroise Fayolle, vicepresidente del BEI.

Por su parte, Tobias Pross, consejero delegado de Allianz GI, ha añadido: «Los mercados emergentes son los que más necesitan el dinero para la adaptación y la mitigación del clima y donde tendrá un impacto mucho más inmediato que en los países desarrollados. Estoy orgulloso de que nuestras inversiones en el EMCAF estén ganando terreno en los mercados emergentes, no solo para ayudar a combatir el cambio climático, sino para apoyar un crecimiento económico saludable en esta región. Estamos agradecidos de que el BEI haya apalancado esta inversión, y estamos deseosos de desplegar más como éstas rápidamente también en otros países”.

Además, EMCAF ya ha realizado su primera inversión en el fondo ARCH Cold Chain Solutions East Africa, centrado en la adaptación, que financia infraestructuras de almacenamiento y distribución a temperatura controlada en África Oriental y cuyo objetivo es generar una reducción de las emisiones derivadas de la pérdida de alimentos tras la cosecha. El proyecto comprende el almacenamiento, la distribución y los servicios y actividades relacionados que mantienen un rango de temperatura determinado para un producto o una gama de productos.

Los gestores de activos europeos que aplican estrategias temáticas se han visto afectados por la venta de valores de alto crecimiento, ya que los mercados han reaccionado ante el temor a la inflación, la subida de los tipos y la desaceleración económica. Sin embargo, el enfriamiento del apetito por el riesgo no ha frenado la introducción de nuevos productos, según el último número de The Cerulli Edge-European Monthly Product Trends.

«Los activos gestionados de las estrategias temáticas se han desplomado un 14,3%1 , ya que los valores de crecimiento se han convertido en uno de los objetivos de una venta más amplia en los mercados mundiales. Sin embargo, siguen saliendo al mercado nuevos productos», afirma Fabrizio Zumbo, director de investigación de gestión de activos y patrimonios en Europa de Cerulli Associates.

Entre los ejemplos de desarrollo de fondos se encuentran el lanzamiento por parte de Neuberger Berman de su fondo Next Generation Space Economy, la incorporación por parte de Global X de un fondo cotizado en bolsa UCITS de uranio a su conjunto de productos temáticos, y el lanzamiento por parte de Eurex de sus primeros contratos de futuros sobre índices temáticos a principios de este año. Además, el estudio de Cerulli indica que el metaverso ha atraído el interés de los inversores en Europa.

Hay indicios de que algunos inversores van en contra de la tendencia a la venta, con el objetivo de aprovechar la debilidad de los precios para acumular activos de fondos. «Los inversores que siguen apostando por una o varias temáticas mantienen la esperanza de que el rendimiento de las inversiones en el sector vuelva a ser el de antes», afirma Zumbo. Los gestores seguirán investigando los nuevos sectores a medida que vayan surgiendo y extraerán las mejores ideas a largo plazo dentro de los sectores existentes para atraer a los inversores locales.

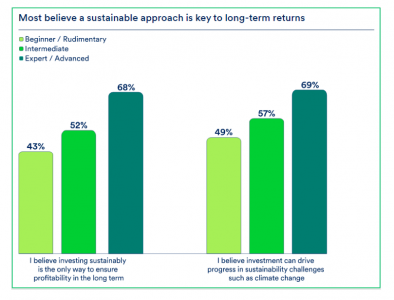

Los inversores que se califican a sí mismos como «expertos» son más propensos a creer que invertir de forma sostenible es clave para impulsar la rentabilidad a largo plazo, en comparación con aquellos con conocimientos de inversión más básicos, según el Estudio Global de Inversión de Schroders 2022.

Los resultados centrados en la sostenibilidad del estudio insignia de Schroders, que ha encuestado a más de 23.000 personas procedentes de 33 lugares del mundo, revelaron que más de dos tercios (68%) de las personas que se clasifican a sí mismas como inversores «expertos/avanzados» creen que la inversión sostenible es la única forma de garantizar la rentabilidad a largo plazo.

Según explica la gestora, este dato contrasta con el 52% de los inversores con un nivel de conocimiento «intermedio» y con el 43% de los que creen tener conocimientos de inversión «básicos». Del mismo modo, el 69% de los inversores «expertos» comparten la opinión de que la inversión sostenible puede acelerar un cambio positivo en aspectos como el cambio climático.

«La interacción entre la sostenibilidad y la rentabilidad ha arrojado unos resultados polarizados este año. Mientras que los inversores principiantes parecen más escépticos, la mayoría de los encuestados cree que la sostenibilidad es crucial para obtener rentabilidad a largo plazo. Esto es alentador y subraya aún más el papel crucial que los gestores de activos tienen que desempeñar para ayudar a los inversores a entender mejor cómo la inversión sostenible no solo puede ayudar a superar desafíos como el cambio climático, sino también apoyar sus rentabilidades a largo plazo. De hecho, vemos un vínculo intrínseco entre las rentabilidades de la inversión sostenible a largo plazo y la resolución de algunos de los retos sociales y medioambientales del mundo», explica Hannah Simons, responsable de Estrategia de Sostenibilidad de Schroders.

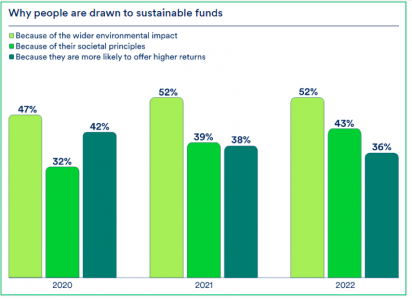

En concreto, el estudio constata que el impacto medioambiental es la principal razón por la que las personas se sienten atraídas por la inversión sostenible. Sin embargo, la inversión vinculada a cuestiones sociales ha ganado importancia con respecto a años anteriores. Curiosamente, obtener una mayor rentabilidad sólo ocupa el tercer lugar en la lista de características que deben tener los fondos sostenibles para los inversores que deciden invertir en ellos. De hecho, esta cifra ha ido disminuyendo en los dos últimos años, pasando del 42% en 2020 al 36% este año.

Sin embargo, no es de extrañar que la prioridad de muchos inversores siga siendo la obtención de rentabilidad financiera a la hora de invertir en un fondo. De hecho, más de la mitad (56%) busca un fondo que se centre principalmente en la obtención de rentabilidad y que al mismo tiempo integre factores de sostenibilidad. “Este es el caso, en particular, de los inversores asiáticos (61%) y americanos (60%), mientras que los europeos son más propensos a elegir un fondo con características relacionadas con la sostenibilidad (51%)”, indican desde la gestora.

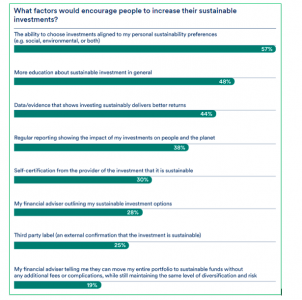

El estudio también reveló que las personas invertirían cada vez más en fondos sostenibles si pudieran hacerlo en base a sus preferencias. Así, más de la mitad de los inversores afirmaron que la posibilidad de elegir inversiones que se ajusten a sus preferencias personales en materia de sostenibilidad les animaría a aumentar su asignación a inversiones sostenibles.

En cuanto a los objetivos específicos de sostenibilidad de los inversores, la educación de calidad se consideró la más importante a nivel mundial, ya que una quinta parte de los encuestados (el 21%) destacó esta opción en primer lugar.

Educación financiera

Un dato relevante es que los países con menores recursos económicos parecen dar prioridad a la lucha contra la pobreza sobre otros factores. Por ejemplo, en la India, la eliminación de la pobreza fue la principal prioridad (seleccionada por el 21% de los inversores). En cambio, los inversores de Suiza eligieron como prioridad las mejoras educativas.

Además de la posibilidad de elegir inversiones acordes con sus preferencias personales, algo menos de la mitad (48%) afirmó que una mayor educación financiera en sostenibilidad los animaría a aumentar su asignación a este tipo de inversiones. Por el contrario, la falta de definiciones claras de las inversiones sostenibles fue citada como una de las barreras más significativas para invertir de forma sostenible por todos los niveles de conocimiento.

Completando los tres primeros puestos, un 44% de los encuestados declaró que más datos y pruebas que demuestren que invertir de forma sostenible ofrece mejores rentabilidades los animaría a aumentar sus inversiones.

En opinión de Andy Howard, responsable global de Inversión Sostenible de Schroders, “los resultados de la encuesta de este año muestran que los retos medioambientales siguen siendo una de las principales razones por las que los inversores particulares buscan invertir de forma sostenible. Sin embargo, no hay que olvidar la S de la ASG, ya que el capital humano, la educación y la igualdad son las principales prioridades de inversión de los ciudadanos”.

Según la lectura que hace Howard, la educación financiera es un elemento clave para dirigir más capital hacia la inversión sostenible. “De nuestra investigación se desprende que lo que la gente busca es esencialmente orientación y claridad. Cuanto más entiendan las personas los productos en los que invierten y su impacto en la sociedad y el medio ambiente, más capital debería fluir hacia la inversión sostenible. Por eso, cada trimestre, Schroders ofrece una actualización de los temas que conforman el panorama de la sostenibilidad. Estos informes se han creado para demostrar el compromiso de Schroders de integrar los factores ASG en los procesos de inversión de la empresa», concluye.

La interconexión entre los bancos y las criptodivisas es reducida. El crecimiento desenfrenado y las extremas oscilaciones de precios que se observan en los mercados cibernéticos no han repercutido en el comportamiento de los mercados financieros tradicionales, que según Sam Theodore, consultor senior de Scope Group, son son mucho más grandes, ni en el sector bancario.

Aunque su volumen ha aumentado rápidamente desde 16.000 millones de dólares hace cinco años a unos 2,6 billones de dólares, el mercado de las criptomonedas representa una pequeña parte de los 250 billones de dólares del sistema financiero mundial y tiene una base de inversores mucho más reducida. Aun así, los bancos no serán inmunes a los riesgos de las criptomonedas si los clientes y las entidades requieren servicios en este ámbito, asegura el señor Theodore.

En su opinión, la creciente presencia de los criptoactivos o el comercio de criptomonedas, contratos inteligentes, finanzas descentralizadas (DeFi), no debería amenazar las actividades principales de los bancos europeos de préstamo, aceptación de depósitos, comercio e inversión. «La limitada interacción entre los bancos y criptomonedas conlleva que el riesgo sistémico sea bajo. Esto es importante, dado que la crisis financiera mundial se desencadenó, en gran medida, por la peligrosa interconexión en el sistema financiero mundial, en los libros de negociación de divisas, valores y derivados y, en particular, los 1,2 billones de dólares de exposición a las hipotecas de alto riesgo de EE.UU. que se extendieron a instituciones de todo el mundo a través de la titulización fuera de control», señala.

En lo que respecta a las criptomonedas, advierte de que el temor es que la falta de regulación y supervisión de los criptoactivos pueda fluir gradualmente en los mercados financieros tradicionales, contaminándolos con nuevos riesgos. De hecho, cada vez participantes del mercado se suman al carro del Bitcoin y el Ether, que representan el 40% y el 20%, respectivamente, de la capitalización agregada del mercado de criptomonedas.

«Los mercados de criptomonedas siguen siendo alimentados principalmente por inversores minoristas que realizan operaciones predominantemente especulativas o de cobertura (oro digital). El creciente papel de las plataformas de criptomonedas, como Coinbase, Binance, FTX y muchas otras, facilita el acceso a nuevos segmentos de inversores minoristas que esperan obtener ganancias rápidas y amplias, más allá del primer grupo de ‘frikis’ tecnológicos y entusiastas de las criptomonedas. Muchos de estos inversores más recientes apenas entienden o se preocupan por la verdadera naturaleza de las criptodivisas o los riesgos subyacentes. Esto no es tranquilizador», añade el experto.

Los inversores institucionales, sobre todo los hedge funds y los fondos de inversión como los ETFs centrados en las criptomonedas, son cada vez más numerosos. Esto pone intrínsecamente en peligro la estabilidad financiera. No sólo porque los fondos invierten el dinero de otras personas, sino también por el intenso uso del apalancamiento a una escala mucho mayor. «No es de extrañar, ni mucho menos, que los reguladores financieros presten cada vez más atención a la amenaza que supone la creciente interconexión de los mercados de criptomonedas con los mercados financieros tradicionales», afirma Theodor.

Los mercados de criptomonedas se encuentran actualmente en una caída persistente, ya que el Bitcoin ha perdido casi el 60% de su valor máximo y Terra, una stablecoin o moneda estable supuestamente, se ha hundido totalmente. Ya en marzo, y no por primera vez, las tres autoridades europeas de supervisión (ESAs) advirtieron a los consumidores sobre los riesgos reales de los criptoactivos, señalando que no son adecuados para la mayoría de los consumidores minoristas como inversión o como medio de pago o intercambio. En una reciente entrevista para la televisión, la presidenta del BCE, Christine Lagarde, refiriéndose a las criptomonedas, dijo que «no valen nada, no se basan en nada, no hay ningún activo subyacente que actúe como ancla de seguridad». Esta afirmación es difícil de rebatir.

Según el experto, sin embargo, la fiebre de las criptomonedas parece estar lejos de remitir. Se estima que alrededor del 10% de la población adulta en Europa y el 16% en Estados Unidos tiene algún tipo de inversión en criptodivisas. «Lamentablemente, no hay estimaciones sobre cuántos de estos inversores entienden su funcionamiento y los riesgos a los que se exponen», apunta.

El riesgo persiste

Ante este panorama incierto, Theodore estima que los bancos se han mantenido en general en un segundo plano. Un estudio del Banco de Pagos Internacionales (BPI) publicado el mes pasado señalaba que las exposiciones a las criptomonedas de los principales bancos siguen siendo insignificantes. Esta conclusión se basa en una encuesta del Comité de Basilea del cuarto trimestre de 2020 a 178 bancos de 26 países.

«Solo siete bancos de la encuesta, en Canadá, Francia, Corea del Sur, Reino Unido y Estados Unidos, declararon alguna exposición a las criptomonedas y, en todos los casos, fue consecuencia de las necesidades de los clientes (aunque no existen datos sobre los servicios de custodia de criptomonedas). La exposición media a las criptomonedas fue del 0,02% de los activos ponderados por riesgo, y el nivel más alto fue del 0,05%. El importe total de la exposición a las criptomonedas de los bancos encuestados fue de sólo 188 millones de dólares», añade.

Al contrario de lo que muestran los bancos, el informe del BPI destaca que las plataformas de intercambio desempeñan un papel dominante en los mercados de criptomonedas, ya que se definen como nodos clave del ecosistema cripto. La mayoría de estas plataformas están poco reguladas y muchas tienen su sede en centros financieros offshore. A diferencia de los bancos y otros intermediarios financieros adecuadamente regulados, las plataformas de intercambio de criptomonedas proporcionan información limitada y a menudo incoherente.

Por ejemplo, las cadenas de bloques públicas ofrecen un historial completo de todas las transacciones y la cantidad de criptomonedas que posee cada dirección de monedero individual, pero la propiedad de los monederos no suele revelarse. En este sentido, Theodore admite que no es de extrañar que el informe del BPI destaque el elevado riesgo de los intercambios de criptomonedas, señalando la necesidad de una evaluación adecuada del riesgo crediticio de estas instituciones, incluida su liquidez y capacidad de absorción de pérdidas.

Según su análisis, hay tres retos clave para los dirigentes políticos:

La digitalización actual de las finanzas y el interés por las DeFi (Finanzas descentralizadas) podrían estimular el crecimiento del sistema financiero sumergido decriptomonedas, por lo que este segmento exige una regulación y supervisión proactivas y con visión de futuro.

Las criptomonedas se originan fuera del sistema financiero tradicional, pero sus riesgos podrían trasladarse fácilmente a los bancos y otros intermediarios financieros. Lo que de nuevo requeriría más claridad regulatoria en torno al proceso.

Es necesario abordar los importantes vacíos de información, que pueden socavar la capacidad de regular y supervisar las criptodivisas de forma integral. Una posible vía es la «supervisión incorporada», que aprovecha la información en las finanzas basadas en el libro mayor distribuido.

La normativa sobre las criptomonedas se va consolidando

Theodore recuerda que las autoridades piden que los mercados de criptomonedas se regulen de acuerdo con los marcos existentes para los mercados bancarios y financieros tradicionales. «Pero si bien es importante presentar nuevas iniciativas de regulación, es fundamental que el proceso de aprobación se complete rápidamente a través de todos los trámites políticos, de procedimiento y legales. Porque, estimulados por el rápido avance de la tecnología subyacente y los enfoques innovadores, los mercados de criptomonedas avanzan a pasos agigantados. Esto trae consigo una enorme volatilidad, incertidumbres en la gestión del riesgo y, sobre todo, la posibilidad de que los criptocriminales y los Estados rebeldes se aprovechen de la situación», asegura.

Sobre este último punto, destaca que los gobiernos y los reguladores advierten con razón que Rusia, a modo de venganza y sin ningún tipo de reparo, es probable que busque formas de eludir las estrictas sanciones financieras y económicas a través de los mercados de criptomonedas.

La UE está a la vanguardia de los esfuerzos de regulación de las criptomonedas. En septiembre de 2020, la Comisión Europea lanzó su propuesta de Reglamento de los Mercados de Criptoactivos (MiCA), que se espera que sea aprobado por el Parlamento Europeo a finales de este año o principios del próximo y que se aplique a comienzos de 2024. El proceso de aprobación, excesivamente largo, no es óptimo en mi opinión, pero una finalización positiva será un verdadero progreso.

Según resume Theodore, el Reglamento MiCA exigirá que las criptomonedas cumplan las mismas de transparencia, divulgación, concesión de licencias, cumplimiento, autorización y supervisión que otros productos financieros, al tiempo que armonizará el marco jurídico de las criptomonedas en los 27 Estados miembros de la UE. Una mejor regulación y supervisión debería mejorar la confianza de los inversores en este mercado. Es importante destacar que el MiCA también introducirá un pasaporte de la UE que permitirá a las plataformas de criptomonedas y a otros proveedores de servicios de fuera de la UE solicitar licencias en los 27 países.

La Comisión de Bolsa y Valores de Estados Unidos (SEC) ha acusado a S&P Global Ratings de infringir las normas sobre conflictos de interés diseñadas para evitar que las consideraciones de ventas y marketing influyan en las calificaciones crediticias.

Según concluye el regulador norteamericano en su orden, un emisor contrató a S&P para calificar una transacción de valores respaldados por hipotecas residenciales jumbo en julio de 2017 y, durante un período de cinco días en agosto de 2017, los empleados comerciales de S&P intentaron en varias ocasiones presionar a sus compañeros de análisis para que calificaran la transacción de acuerdo con la información preliminar que los empleados analíticos habían dado al cliente y que resultó incluir un error de cálculo.

El documento explica que, a pesar de enviar las comunicaciones a través del departamento de cumplimiento, tal y como exigían las políticas y procedimientos de S&P en aquel momento, algunos correos electrónicos enviados por los empleados comerciales de S&P al equipo de analistas contenían declaraciones que reflejaban consideraciones de ventas y marketing. Además, el auto concluye que, como resultado del contenido, la naturaleza urgente, el alto volumen y el tiempo comprimido de las comunicaciones, los empleados comerciales de S&P se convirtieron en participantes en el proceso de calificación durante un tiempo en el que estaban influenciados por consideraciones de ventas y marketing.

«Las NRSRO tienen prohibido emitir o mantener una calificación crediticia cuando una persona que participa en actividades de venta y comercialización trata de influir en la determinación de la calificación. Las agencias de calificación crediticia desempeñan un papel sistémicamente importante en los mercados de productos estructurados, y las leyes federales de valores les exigen que aíslen sus funciones analíticas de la influencia de consideraciones comerciales”, ha explicado «, Osman Nawaz, jefe de la Unidad de Instrumentos Financieros Complejos de la SEC.

Tras descubrir las circunstancias que rodeaban la calificación de la transacción, S&P autodenunción la conducta en cuestión a la SEC, cooperó con la investigación de la SEC y adoptó medidas correctoras para mejorar sus políticas y procedimientos en materia de conflictos de interés.

La orden concluye que, al emitir y mantener estas calificaciones crediticias, S&P violó ciertas normas promulgadas en virtud de la Ley de Intercambio de Valores de 1934, que prohíben los conflictos de interés en las NRSRO, y tampoco estableció, mantuvo y aplicó políticas y procedimientos escritos diseñados para garantizar el cumplimiento de dichas normas. Sin admitir ni negar las conclusiones de la SEC, S&P acordó resolver este asunto mediante el pago de una multa de 2,5 millones de dólares y aceptando la introducción de una orden de cese y desistimiento, una censura y el cumplimiento de determinados compromisos.

Tener un gran mentor y reservas de efectivo, así como gastar dinero en marketing y comprometerse a tiempo completo durante esos primeros años en el sector inmobiliario son vitales para el éxito a largo plazo de un agente, según una reciente encuesta de Realtor.

La firma encuestó a más de 2.000 agentes para obtener información sobre sus principales desafíos, lo que separa a los agentes nuevos y experimentados, y lo que se necesita para encontrar el éxito en esos primeros años críticos, y lo está traduciendo en ideas específicamente para ayudar a los nuevos agentes a tener éxito.

Un número récord de estadounidenses se convirtió en agentes inmobiliarios en los últimos años, dice el informe. Puede ser una carrera desafiante para los recién llegados, y las primeras luchas para encontrar el éxito significa que sólo 4 de cada 10 nuevos profesionales de Real Estate están seguros de tener una carrera a largo plazo en bienes raíces, según el nuevo estudio Thrive Past Five de Realtor.

Son muchas las razones por las que muchos se deciden por la carrera inmobiliaria, desde que es una opción profesional flexible para quienes buscan equilibrio y autonomía, hasta los clientes, el estilo de vida que proporciona y el potencial de ingresos.

A pesar de ser una opción profesional de moda para muchos, el sector inmobiliario no es fácil, y cada agente se enfrenta a diferentes retos, desde la falta de conocimientos y formación al principio de la carrera hasta el crecimiento de una base de clientes y la comprensión de cómo convertir eficazmente los clientes potenciales, y demasiados agentes no pasan del quinto año, agrega el informe.

«En un mercado cambiante y ultracompetitivo, con el doble de agentes inmobiliarios que de listados, contar con la opinión de agentes experimentados -el 80% de los cuales confía en conseguirlo a largo plazo como agente- sobre lo que funciona mejor para impulsar el crecimiento del negocio nunca ha sido más valioso», dijo Donna August, vice president de marketing de Realtor.

La generación de clientes potenciales es uno de los principales problemas

Con el aumento de los inventarios de viviendas, pero todavía cerca de los mínimos de cuatro décadas, no es de extrañar que la generación de nuevos clientes sea, sin duda, el principal reto actual para los agentes de todos los niveles de experiencia. De hecho, el 60% de todos los agentes citaron la búsqueda de nuevos clientes potenciales como un desafío, y la cifra aumentó al 70% entre los nuevos agentes, aquellos con menos de dos años de experiencia.

Una de las estrategias más efectivas para la generación de contactos en el sector inmobiliario es la construcción de una sólida red de clientes, que puede llevar años a un nuevo agente.

Sólo una cuarta parte de los nuevos agentes declararon tener una red de compradores y vendedores en la que se sienten seguros, y casi la mitad (45%) dijeron que les cuesta desarrollar un nuevo cliente cada semana; en comparación, el 70% de los agentes más experimentados encuestados -o los que llevan más de 11 años en el sector inmobiliario- están creando entre una y cuatro relaciones con nuevos clientes cada semana.

Otros retos principales de la generación de contactos para los agentes de todos los niveles de experiencia son la conversión de contactos en clientes, la mala calidad de los contactos, la competencia de otros agentes locales, los altos costes por contacto, la obtención de contactos demasiado tarde, las bajas tasas de conexión y el tiempo/esfuerzo en la gestión de los clientes es demasiado alto.

Más allá de la generación de clientes potenciales, los nuevos agentes también tienen dificultades con los compradores no serios, mientras que los agentes experimentados tienen dificultades con los grandes sitios de anuncios que compiten con ellos como corredores.

Factores que contribuyen al éxito de los nuevos agentes

Con tantos retos a los que se enfrentan los nuevos agentes, encontrar el éxito puede parecer desalentador, pero una parte de los encuestados está descubriendo que es absolutamente posible. Al observar las características de los nuevos agentes con éxito -los que realizan una media de más de 7 transacciones al año- la mayoría, 9 de cada 10, trabajan a tiempo completo. Aunque la mayoría de los agentes encuestados trabajan a tiempo completo (83%), a medida que los nuevos agentes trabajan para establecerse, es tres veces más probable que trabajen a tiempo parcial en comparación con sus homólogos más experimentados, el 24% frente al 8% de los agentes más experimentados.

Casi la mitad (47%) gasta más de 3.000 dólares al año en marketing, y casi 7 de cada 10 gastan dinero en contactos online cada mes. Dos tercios de los nuevos agentes con éxito contaron también con alguien que les asesorara, así como con fondos de respaldo cuando empezaron en el sector inmobiliario.

Cuánto gastar en marketing

El viejo adagio «hay que gastar dinero para ganar dinero» es cierto para el éxito de los agentes; el 64% de los agentes con experiencia gastaron 3.000 dólares o más al año, mientras que el 70% de los nuevos agentes gastan menos de 3.000 dólares al año. Casi 9 de cada 10 agentes pagan ellos mismos los costes de marketing. Los nuevos agentes son los más propensos a recibir apoyo de marketing de su correduría, un 15% frente al 9% de los agentes con experiencia. Sólo un tercio de los nuevos agentes gastan 50 dólares o más al mes en contactos por Internet, mientras que los agentes con experiencia suelen gastar entre 50 y 499 dólares al mes en contactos por Internet.

Con una mayor red de clientes anteriores, los agentes más experimentados encuentran el éxito del marketing online llamando a clientes anteriores a través del marketing por correo electrónico.

Los agentes más nuevos suelen tener más experiencia en las redes sociales, por lo que probablemente el 82% de los nuevos agentes confían en las redes sociales y se inclinan por la creación de sus propios contenidos. Entre las diferentes plataformas sociales, Facebook es la plataforma preferida por los participantes en la encuesta, con un 63% de todos los agentes que la utilizan para generar clientes potenciales, e Instagram ocupa un lejano segundo lugar con un 28%.

A pesar de la popularidad de las redes sociales, los nuevos agentes tienen dificultades para convertirlas en clientes potenciales, y las redes sociales ocupan el quinto lugar en la generación de clientes potenciales, después de las redes/referencias, el marketing por correo electrónico, la publicidad digital y los clientes potenciales por Internet.

Entre todos los agentes, Twitter, YouTube, TikTok y Snapchat se encuentran entre los sitios de medios sociales con menor generación de contactos (menos del 5% obtienen contactos de estas fuentes).

Mientras que 6 de cada 10 agentes de todos los niveles de experiencia clasificaron el método probado y verdadero de las redes y el boca a boca como el más alto para los canales de marketing fuera de línea, los agentes más nuevos también clasificaron las casas abiertas (44%) como un canal superior.

Para los agentes con más experiencia, más de la mitad (55%) recurre a contactos anteriores como táctica secundaria de marketing offline, seguida del correo directo y las jornadas de puertas abiertas.

“Para nosotros, lejos de ser la meta, el espacio se nos ha abierto para realmente cambiar cómo la industria opera y gracias a todos ustedes que han confiado creemos que podemos ganar”, comentó Henríquez sobre la compra confirmada el pasado primero de agosto.

Durante el evento, que cuenta con más de 150 invitados procedentes de Latinoamérica, EE.UU. y España, de El CEO de Insigneo hizo un repaso por la historia de la red de asesores independientes y valoró “el gran tesón y energía” del equipo.

“Fue así como procedimos con una primera apuesta y tengo el gusto de compartirlo con varios de ellos, el grupo que se nos unió cuando hicimos la adquisición de Northeast Securities”, explicó.

Si bien Henríquez no dudó en reconocer en reiteradas veces el valor de su equipo, también destacó que la suerte siempre ayuda.

“Decidimos invertir en el negocio, empezamos a traer talento…Nada mejor que tener un poco de suerte en el camino para seguir creciendo. La decisión estratégica de Wells Fargo nos permitió una oportunidad única de atraer un gran grupo de asesores que nos ha permitido tener un año récord en el 2021”, puntualizó.

Según los números proporcionados por la compañía, Insigneo tiene 18.000 millones de dólares de AUMs, más de 400 profesionales de la invesión y más de 12.000 clientes activos.

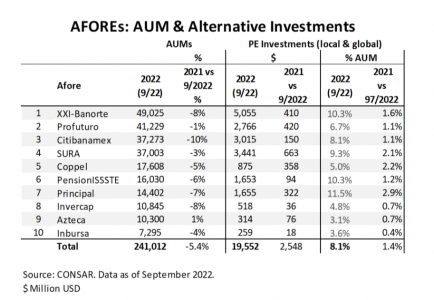

Los activos bajo administración de las Afores presentan en el acumulado en el año una baja de $13,9B para terminar septiembre en $241,0B cuando en diciembre de 2021 estaban en $254,9B de acuerdo con información de CONSAR. La baja es de 5,4% donde hay Afores con una reducción hasta del 10% en sus activos, mientras que en el caso extremo se tiene una que logró alcanzar una ligera alza de por lo menos 1%. El año anterior los activos crecieron 7%.

Todas las Afores aumentaron su porcentaje de inversión en alternativos en porcentajes que van entre 0,4% hasta el 2,9%, siendo el crecimiento promedio de 1,4%.

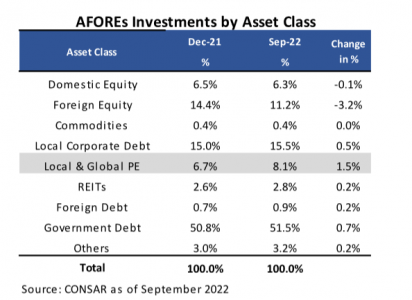

Entre diciembre de 2021 y septiembre 2022 hay un aumento de $2,5B que lleva a estas inversiones a $19,6B que significa un aumento de 6,7% a 8,1% como porcentaje de inversión entre diciembre de 2021 y septiembre 2022. De acuerdo con estimaciones propias 2,6% son inversiones internacionales y 5,5% son locales a valor de mercado.

La baja en las inversiones de renta variable local e internacional acumulada en el año explica en gran parte, esta baja en los activos en administración. Entre diciembre 2021 y septiembre 2022 la renta variable local bajó 0,2% su peso en el portafolio al pasar de 6,5% al 6,3% y las inversiones en renta variable internacional pasaron de 14,4% a 11,2% que es una baja en el portafolio del 3,2%.

Este aumento en el porcentaje invertido en alternativos y baja en los porcentajes de renta variable local e internacional es lo que se le denomina el efector denominador. El efecto denominador se refiere a que el valor de la cartera de valores privados de un inversor supera su asignación debido a la disminución del valor de otros elementos de la cartera de inversión.

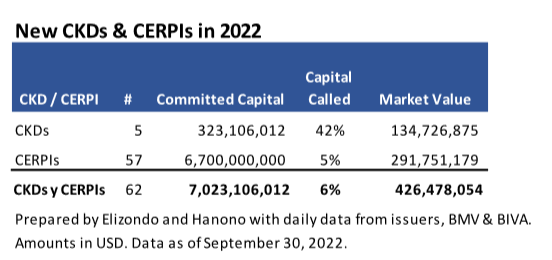

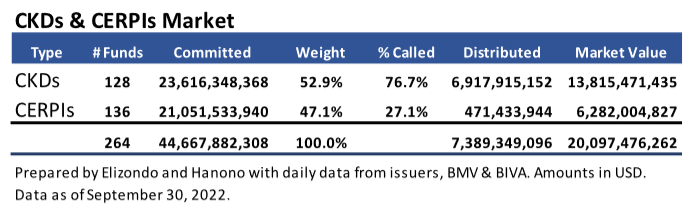

En 2022 sigue dominando la emisión de vehículos que buscan las inversiones globales y concentrados en el sector de fondo de fondos. Entre enero y septiembre surgieron 5 CKDs y 57 CERPIs que significan nuevos compromisos por $7B de los cuales solo ha sido llamado 6% que tienen un valor de mercado de $426M de acuerdo con información propia.

Con estas nuevas emisiones en solo cuatro años los CERPIs están a punto de alcanzar al número de CKDs (128 CKDs vs 136 CERPIs) y lo mismo sucede con los recursos comprometidos ($23,6B en CKDs vs $21,1B en CERPIs) con la diferencia que 77% de los compromisos han sido llamados en CKDs y solo 27% en los CERPIs. Hay que considerar que el primer CKD surgió en 2009, es decir hace 13 años.

En el nuevo pipeline de 2022 solo hay 3 CKDs y 2 CERPIs donde se espera que los montos sigan dominando en los CERPIs. BIVA trae 4 de las emisiones y BMV 1. En cuanto a los sectores dos se ubican en los fondos de fondos y uno de infraestructura, bienes raíces y deuda respectivamente.

En la composición del portafolio de las Afores, la baja en los activos y el incremento en el peso de las inversiones alternativas va a provocar que las inversiones en esta clase de activos tomen un descanso en términos generales, donde la duda son los tiempos para la recuperación en la renta variable con una recesión en puerta para que provoque el efecto inverso.

En Junta Extraordinaria de Accionistas realizada el lunes 14 de noviembre , se aprobó la reducción del número de directores de Scotiabank Chile de 13 miembros (11 titulares y 2 suplentes) a 8 miembros (7 titulares y 1 suplente).

En el nuevo directorio se mantendrán Salvador Said, Gonzalo Said, Emilio Deik, Karen Ergas y Fernanda Vicente. A ellos se suman Raquel Costa, vicepresidenta senior de International Wealth Management de Scotiabank; Thayde Olarte, vicepresidenta senior de Retail & Digital Business de Scotiabank; y el economista Francisco Matte.

Con esta nueva composición, y en línea con el compromiso del banco de promover el liderazgo femenino y la equidad de género, Scotiabank Chile será el primer banco privado del país en tener un directorio paritario, con 4 hombres y 4 mujeres. Esta representación está muy por encima de la participación femenina en directorios que hoy tienen las empresas que reportan a la CMF, la cual fue de 12,7% en 2021, según datos del Ministerio de la Mujer y la Fundación ChileMujeres.

El nuevo directorio comenzará a operar luego de que la CMF apruebe el cambio de estatutos del Banco. Hasta que asuma la nueva mesa, permanecerá en ejercicio el directorio formado por los miembros actuales.

Los nuevos directores

Raquel Costa tiene más de 20 años de experiencia en la industria financiera. Se desempeña desde 2019 como vicepresidenta senior de la división internacional de Wealth Management, liderando el negocio de gestión de altos patrimonios del Banco a nivel global. Antes de incorporarse a Scotiabank fue Head of Customers y Core Banking Wealth Management de HSBC en México, SVP Retail Bank de Banco Santander en Estados Unidos y directora de Consumo de Banca Retail en Banco Santander en Brasil.

Thayde Olarte -quien se desempeñará como directora suplente- también cuenta con más de 20 años de experiencia en banca de consumo, comercial y corporativa. Se unió a Scotiabank Canadá en 2014 como directora Regional de Riesgo Minorista para Mercados Internacionales y en 2016 asumió la vicepresidencia de Alianzas Fintech, Innovación y Banca Digital en Toronto, función desde la cual estableció la visión, estrategia y planificación del programa fintech de Scotiabank.

Francisco Matte es ingeniero comercial de la Pontificia Universidad Católica de Chile, master en Economía de la misma casa de estudios, MBA de la Universidad de Oxford, master en Ciencias de la Administración y master en Políticas Públicas, ambos de la Universidad de Stanford.

En el nuevo pipeline de 2022 solo hay 3 CKDs y 2 CERPIs donde se espera que los montos sigan dominando en los CERPIs. BIVA trae 4 de las emisiones y BMV 1. En cuanto a los sectores dos se ubican en los fondos de fondos y uno de infraestructura, bienes raíces y deuda respectivamente.

En el nuevo pipeline de 2022 solo hay 3 CKDs y 2 CERPIs donde se espera que los montos sigan dominando en los CERPIs. BIVA trae 4 de las emisiones y BMV 1. En cuanto a los sectores dos se ubican en los fondos de fondos y uno de infraestructura, bienes raíces y deuda respectivamente.