La última encuesta a gestores que mensualmente elabora Bank of America (BofA) muestra un corto plazo lleno de nubes negras. El 73% de los encuestados en noviembre espera que la economía mundial se debilite en los próximos 12 meses. Un debilitamiento que vendrá acompañado, según reflejan sus respuestas, por una reducción ligera en los beneficios empresariales en comparación con octubre.

Además, dos opiniones toman cada vez más fuerza: recesión y estanflación. En primer lugar, la encuesta muestra que la recesión es la opinión de consenso, ya que el 77% dice que es probable que haya una recesión en los próximos 12 meses, la cifra más alta desde el máximo de COVID-19 en abril de 20. “El miedo a la recesión hace que los CIOs quieran que los CEOs mejoren los balances (55%) por encima de aumentar el gasto de capital (21%) y las recompras (17%)”, indica BofA en las conclusiones de la encuesta.

Además, la estanflación es la otra gran opinión consenso, con un 92%. En cambio, la encuesta refleja que pocos gestores ven un estancamiento (solo un 7%) y desde luego nadie tiene en mente un escenario goldilocks a corto plazo.

Estas estimaciones están muy en línea con los principales riesgos de cola que los gestores identifican: una inflación que permanezca alta; una agravamiento de los riesgos geopolíticos (en especial entre Rusia y Ucrania y entre China y Taiwan); unos bancos centrales que se mantengan duros; una recesión más profunda de lo esperado; un evento de crédito sistémico; y una deflación de la deuda.

Si nos detenemos en el primero de estos riesgos, la inflación, se observa que los gestores esperan que la inflación general estadounidense sea del 4,5% interanual en los próximos 12 meses. “El IPC general de octubre en EE.UU. se situó en el 7,7% interanual; suponiendo que los próximos seis meses sigan el dato mensual de octubre del 0,4% interanual, la inflación se situará en el 4% en el verano de 2023”, señalan las conclusiones de la encuesta.

Esto supondría algunos avances hacia los «niveles de capitulación» de las expectativas de los tipos de interés a corto plazo, pero en este noviembre los gestores consideran que aún no estamos en ese punto, ya que 1 de cada 3 prevé unos tipos de interés a corto plazo más bajos, frente a 2 de cada 3 en anteriores momentos de «gran bajada«. Eso sí, sostiene que la caída de la inflación por debajo del 4% sigue siendo la razón más probable para que la Fed haga una «pausa” o «pivote» su política monetaria.

Implicaciones para las carteras

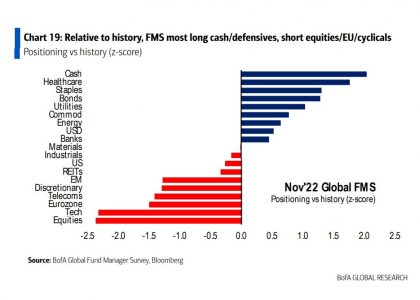

La encuesta también refleja cómo esta interpretación del mercado y sus perspectivas está afectando a las carteras de los inversores. Por ejemplo, los niveles de efectivo de las carteras se sitúan en el 6,2%, el indicador BofA Bull & Bear en el 0 y la asignación a la tecnología es la más baja desde 2006.

Un dato destacable de la encuesta de noviembre es que, por primera vez, los encuestados esperan que 2023 sea un buen año para la renta fija: un 42% de los encuestados esperan menores rentabilidades a vencimiento en la renta fija dentro de un año, frente a los niveles actuales y un 40%, por su parte, espera que las ventas se prolonguen en los próximos meses.

Por último, respecto a cómo han evolucionado las carteras, la encuesta muestra que un 19% de infraponderación en tecnología y prefiriendo sectores defensivos. “En relación con los últimos 10 años, los inversores están largos en efectivo, defensivos (servicios públicos, productos básicos, atención sanitaria), bonos e infraponderados en renta variable, tecnología, la renta variable de la zona euro y los productos cíclicos”, concluye la encuesta.

Las gestoras continúan ampliando sus soluciones de inversión ante el nuevo paradigma de mercado. DWS ha anunciado el lanzamiento de tres nuevos ETFs dentro de su gama Xtrackers. Según indica la gestora, estos nuevos vehículos ofrecen exposición al mercado de bonos atendiendo así al creciente interés de los inversores.

Así, el ETF Xtrackers Eurozone Government Green Bond UCITS ofrece acceso al creciente segmento de bonos gubernamentales verdes. En este caso, los emisores se comprometen a utilizar el capital recaudado para financiar proyectos sostenibles, como la protección del medio ambiente y del clima. Este fondo está calificado como Artículo 9 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR).

En esta misma línea, el año pasado, DWS lanzó dos ETFs Xtrackers con exposición a bonos corporativos verdes denominados en euros y en dólares, y ahora lanza un nuevo ETF que invierte en bonos gubernamentales verdes de la zona euro. La gestora considera que se trata de un mercado que está creciendo con fuerza, ya que los presupuestos públicos desempeñan un papel fundamental en la financiación de la transformación sostenible de las redes e infraestructuras energéticas.

Además, la ampliación de la gama incluye el lanzamiento del ETF Xtrackers TIPS US Inflation-Linked Bond UCITS. DWS ya ofrece ETFs que proporcionan exposición a bonos ligados a la inflación global y de la zona euro. Mientras el nuevo ETF permite a los inversores acceder al mercado estadounidense de bonos ligados a la inflación. Este tipo de bonos pagan un tipo de interés variable vinculado a la inflación real. El reembolso principal del bono también puede variar en función de la evolución de la inflación.

Por último, el tercer fondo que ha lanzado es el ETF Xtrackers Eurozone Government Bond ESG Tilted UCITS, con el que ha completado la gama existente de ETFs de Xtrackers Government Bond que promueven las características ESG. Mientras que los índices tradicionales basan su ponderación por países en el volumen de bonos gubernamentales emitidos, el índice subyacente del nuevo ETF utiliza un enfoque diferente: aquellos países con una mejor puntuación en cuanto a normas medioambientales y sociales, así como el buen gobierno (ESG), tienen una mayor ponderación. Entretanto, aquellos países con una peor puntuación ESG tienen una ponderación más baja.

«Con los nuevos ETFs Xtrackers con exposición al mercado de bonos, reforzamos nuestra oferta en importantes segmentos que resultan cada vez más atractivos para los inversores. Con los ETFs de bonos gubernamentales verdes y los bonos gubernamentales en euros ponderados por criterios ESG, los inversores pueden mapear sus preferencias en materia de sostenibilidad. Nuestro nuevo ETF sobre bonos ligados a la inflación denominado en dólares es el complemento ideal para nuestra exitosa oferta en este segmento», ha señalado Simon Klein, Head of Passive Sales para DWS.

Los nuevos ETFs cotizan en la Deutsche Boerse, mientras que el ETF TIPS US Inflation-Linked Bond UCITS además lo hace en la Bolsa de Londres. Según indican desde la gestora, está previsto que en el futuro coticen en otras bolsas.

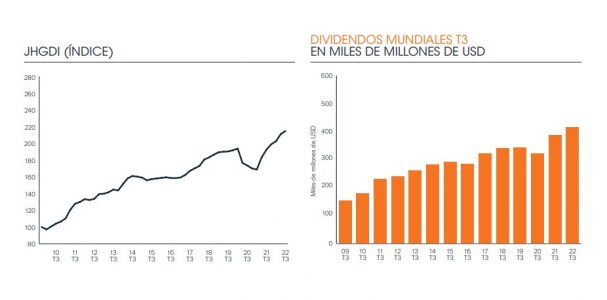

La crisis energética propulsó el gran aumento de los dividendos en el tercer trimestre, ya que las firmas petroleras distribuyeron beneficios récord a sus accionistas, según se desprende de la última edición del Janus Henderson Global Dividend Index. El importe total distribuido en todo el mundo aumentó un 7% en tasa general, hasta los 415.900 millones de dólares, lo que marca un récord para un tercer trimestre.

Según explica la gestora, el crecimiento subyacente fue del 10,3%, una vez considerada la fortaleza del dólar estadounidense y otros factores. A escala mundial, el 90% de las empresas aumentó sus dividendos o los mantuvo, porcentaje ligeramente inferior al 94% registrado en el primer semestre del año.

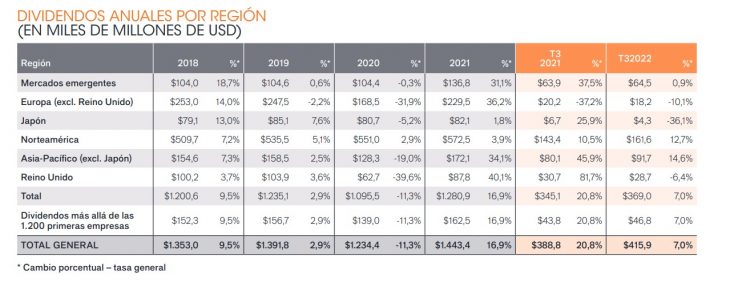

La principal conclusión es que el auge de los dividendos del petróleo ha compensado la caída en los pagos de las mineras. “En la actualidad, las tendencias globales del sector son las que dominan. Esto se tradujo en que las productoras de petróleo y gas fueron los principales motores del crecimiento en el tercer trimestre, al aumentar sus dividendos generales un 75% interanual hasta el récord de 46.400 millones de dólares”, apuntan desde Janus Henderson a la luz de los datos que aporta este índice.

En concreto, las empresas petroleras de todo el mundo aumentaron sus retribuciones, en buena medida mediante el pago de dividendos extraordinarios y no tanto con el incremento de los repartos ordinarios. Los dividendos del sector petrolero fueron particularmente notables en los mercados emergentes, Asia y América del Norte, siendo el incremento más elevado el de la brasileña Petrobras.

De hecho, sin el impacto positivo de este sector, el total mundial se habría mantenido prácticamente estable en el tercer trimestre. La subida de los dividendos del petróleo se correspondió exactamente con el desplome de los pagos del sector minero, en el que las empresas están recortando los dividendos desde sus recientes máximos históricos en respuesta a la caída de los precios de las materias primas, situación que afecta particularmente a Australia. Se registraron crecimientos en casi todos los demás sectores, sobre todo en el transporte (incluido el marítimo), los bancos, los semiconductores y los productos químicos.

Las empresas de Taiwán y Estados Unidos fueron las que más contribuyeron al crecimiento, mientras que las de China decepcionaron y las de Australia experimentaron descensos. Desde el punto de vista geográfico, Taiwán, Estados Unidos, Hong Kong y Canadá fueron los territorios que más contribuyeron al crecimiento. La suma de los sectores de energía y finanzas resultó clave en los tres últimos, mientras que en Taiwán toda una serie de sectores exhibió una fortaleza excepcional.

En términos estacionales, el tercer trimestre es muy importante para los dividendos chinos. En este caso, el crecimiento subyacente de los repartos (+6,7%) fue inferior al internacional y un tercio de las empresas de nuestro índice recortaron sus dividendos, especialmente las inmobiliarias chinas, en medio de una fuerte crisis.

Revisión al alza de la previsión anual

El alentador tercer trimestre ha propiciado que Janus Henderson mejore en 30.000 millones de dólares su previsión para los repartos generales en el conjunto del año, gracias fundamentalmente al incremento de los dividendos extraordinarios no recurrentes, y a la fortaleza del sector de petrolero y de Asia.

La gestora espera ahora unos dividendos generales de 1,56 billones de dólares, lo que supone un aumento del 8,3% interanual. El crecimiento subyacente se situará en el 8,9%, lo que supone un aumento de 0,4 puntos porcentuales en comparación con las expectativas que tenía Janus Henderson hace tres meses y sigue claramente por encima de la tendencia a largo plazo en el crecimiento de los dividendos del 5%-6%.

“El aumento de los dividendos del petróleo ha coincidido con los recortes de las mineras, aunque los pagos del sector son, en cualquier caso, muy elevados en comparación con la serie histórica. Al igual que ocurre con otras materias primas, los precios de la energía son cíclicos, y el precio del petróleo ya se encuentra por debajo de las cotas alcanzadas a principios de año, por lo que es poco probable que perdure el actual y excepcional nivel de las retribuciones”, señala Jane Shoemake, gestora de carteras de clientes del equipo Global Equity Income de Janus Henderson.

En su opinión, de cara a 2023, es probable que la ralentización del crecimiento económico mundial repercuta en los beneficios y en la capacidad de algunas empresas para aumentar los pagos. “Pero la cobertura de dividendos o relación entre los beneficios de una empresa y sus dividendos, está cerca de sus máximos históricos debido a que la rentabilidad es actualmente elevada, mientras que la pandemia hizo que muchas empresas reajustasen sus dividendos a niveles más sostenibles. Esto brindará cierto apoyo incluso en el caso de que los beneficios estén bajo presión en 2023. Un aspecto fundamental es que los dividendos varían mucho menos a lo largo del ciclo económico que los beneficios, ya que las empresas tratan de mantener un nivel sostenible de ingresos para sus inversores”, concluye Shoemake.

Desde su oferta pública de venta (OPV) en la Bolsa de Nueva York (NYSE) en 2014, Alibaba ha evolucionado de manera bastante reseñable en la última década. Pese al comportamiento de su cotización, la compañía ha incrementado sus ingresos en 20 veces desde su debut en bolsa, tal como indica el equipo de research de Kraneshares en su último informe.

Después de informar de ingresos mejores de lo esperado para el segundo trimestre de 2022, para los expertos de la gestora se volvieron claros dos atributos positivos clave para los fundamentales de negocio de la compañía: está incrementando su eficiencia de costes sin sacrificar crecimiento y convirtiendo obstáculos en oportunidades a través de su floreciente servicio de entrega de comida y cesta de la compra a domicilio. Es más, destacan que la compañía pronto estará abierta a una base más amplia de inversores tras conseguir el listado dual en Nueva York y Hong Kong.

Desde Kranshares comparan la evolución de la compañía con la situación actual del sector tecnológico. El recorte de costes en tecnología está hoy en todas las noticias en EE.UU. a al volverse la estrategia de “crecer a cualquier coste” demasiado cara al subir los tipos de interés y prepararse el país para una recesión real. Más de 40.000 trabajadores del sector tecnológico estadounidense han sido despedidos este año. Entre las compañías que más están recortando están Snap -que anunció recientemente que reduciría su plantilla un 20%-, Netflix, Microsoft, Google y Apple. Entre tanto, muchas compañías estadounidenses de internet están declinando dar ninguna visibilidad sobre sus negocios. En cambio, «aunque Alibaba también ha estado recortando costes, lo ha estado haciendo de manera tan mesurada y transparente que requiere pocos sacrificios en el camino hacia el crecimiento futuro», indican.

Como China está en una posición económica diferente, desde la firma estiman que se pueden esperar resultados divergentes de las firmas de internet chinas: «Alibaba es un buen ejemplo si se compara con sus equivalentes estadounidenses. La empresa ha estado experimentando vientos en contra macroeconómicos durante al menos los últimos tres trimestres. En respuesta, se ha centrado en incrementar el valor extraído por cada usuario existente y en optimizar los costes de las operaciones».

Desde Kraneshares destacan que la compañía rebajó notablemente los gastos de ventas y marketing en el segundo trimestre al tiempo que continuaba creciendo su negocio de e-commerce al otro lado del Atlántico. Paralelamente su segmento de servicios de consumo local, que incluye servicios de reparto a demanda, vio una reducción de pérdidas del 36% debido a la mejora de la economía por unidades y el enfoque continuo de Alibaba en la optimización del gasto por compra del usuario y en la reducción de los costes de envío por orden.

La gestión eficiente de costes no es nueva para la compañía. «Podemos verlo reflejado en su balance a lo largo del tiempo, al haberse mantenido los márgenes relativamente estables pese al entorno macro cambiante. Alibaba ha mantenido de forma impresionante unos márgenes superiores a los de su competidor estadounidense Amazon en los últimos cuatro años», explican.

Frente a un entorno macro difícil, el equipo de research de Kraneshares cree que Alibaba está recortando costes sin sacrificar crecimiento. Según la compañía, la mayoría de los recortes han venido de lo que denominan “iniciativas de innovación”, que incluyen a “Tmall Genie”, el asistente de voz de Alibaba tipo Alexa, y laboratorios de investigación. «De manera crucial, la compañía no está recortando inversiones ni plantilla en su división de la nube que, aunque aún no da beneficios, ha sido un motor significativo de crecimiento para la compañía y un componente importante de su estrategia de largo plazo», añaden los analistas.

Los confinamientos esporádicos de China fueron una carga para la confianza del consumidor, llevando a menores ingresos para las compañías de e-commerce. Sin embargo, desde la firma resaltan que Alibaba ha sido capaz de adaptarse a condiciones impredecibles y crear soluciones para el momento. Adquirida por Alibaba en 2018, “Ele.me”, que significa “¿tienes hambre?”, es un servicio de reparto de comida y productos de supermercado en China continental y está incluida en el segmento de “servicios de consumo local” de Alibaba. El servicio también se ha expandido para incluir productos de farmacia y otros productos del hogar. La plataforma es una de las muchas operadas por Alibaba y ha pasado en gran medida desapercibida, eclipsada por la potencia de las entregas, Meituan, hasta 2021 y 2022, cuando el servicio de reparto fue puesto a prueba durante el confinamiento en muchas de las ciudades chinas más grandes.

Desde la gestora explican que los confinamientos inicialmente hicieron daño al servicio porque las restricciones sobre los movimientos y las operaciones de almacén podían cambiar diariamente. Sin embargo, comentan que Ele.me fue capaz de proporcionar ayuda muy necesitada para quienes no pudieron salir temporalmente de sus casas: «A lo largo del mes de abril, Ele.me tuvo que adaptarse al repentino cierre de Shanghái. Tras una caída inicial, la plataforma fue capaz de satisfacer 100.000 pedidos diarios en la ciudad para finales de mes. A lo largo del confinamiento de Shanghái, la app fue capaz de completar más de dos millones de entregas en la ciudad. Es más, ser capaces de afrontar el momento durante el confinamiento también creó una oportunidad significativa para cultivar la buena voluntad e incrementar el reconocimiento de marca de Ele.me. La plataforma se alió con el Hospital Infantil de Shanghai para entregar medicinas a niños necesitados durante el confinamiento», detallan.

Los analistas de Kraneshares consideran que estos esfuerzos tuvieron recompensa. Con más de un 5% interanual, el crecimiento de ingresos derivados de servicios de consumo local ha más que duplicado la división comercial internacional de Alibaba, que fue el otro segmento de e-commerce en ver crecimiento en los doce meses anteriores al 30 de junio de 2022.

Otro obstáculo que Alibaba ha superado a través de Ele.me, según Kraneshares, es la aplicación de nuevas regulaciones sobre internet que ha obligado a compañías de e-commerce a desmantelar sus “parcelas” y abrirse a mayor competición. En agosto, Ele.me anunció una alianza con la plataforma de vídeos cortos TikTok, conocida en China como Douyin. Douyin había aumentado la presión sobre las plataformas de comercio electrónico, especialmente desde que la nueva normativa exigió a las plataformas que eliminaran los contratos de exclusividad con los comerciantes, lo que permitió a algunos de ellos gestionar sus propias tiendas y anunciarse a través de medios como Douyin.

Alibaba se ha apoyado en esta normativa y ha trabajado para firmar un acuerdo de colaboración con Douyin. El acuerdo permitirá a los espectadores del contenido de Douyin comprar los productos que les muestran y ser entregados por Ele.me. «Es una propuesta win-win tanto para Alibaba, que llega demasiado tarde para desarrollar una infraestructura de contenido de vídeo significativa, como para la Bytedance, la compañía hermana de Douyin, que no tiene la infraestructura de almacenaje y reparto para satisfacer los pedidos por sí misma», explican.

Listado dual primario

En agosto, entre otros desarrollos positivos para el sector de internet chino, la Bolsa de Hong Kong (HKSE) anunció que había aceptado la solicitud de Alibaba para convertir a Hong Kong en uno de los dos mercados donde cotizan públicamente sus acciones. Las acciones de Alibaba van a convertirse en un listado primario para finales de este año.

«La reacción del mercado a este anuncio fue silenciosa, porque muchos inversores están esperando a ver qué pasa. Sin embargo, creemos que este avance tendrá un impacto positivo sobre la cotización de la compañía en el largo plazo», afirma el equipo de research de Kraneshares. «Cotizar en Hong Kong abrirá las acciones de Alibaba a su inclusión en el Southbound Stock Connect, haciéndolas accesibles a inversores de China continental, que son los que mejor conocen a la compañía», añaden.

Desde su creación en 2014, Southbound Stock Connect ha alterado dramáticamente la base inversora del mercado bursátil de Hong Kong. Los inversores de China continental ahora poseen más del 7% del free float de Tencent y suponen aproximadamente el 9% de la capitalización sujeta a trading de Hong Kong. «Asumiendo que hay un interés similar de los inversores de China continental por Alibaba, esto podría tener un impacto significativo sobre cómo cotizan las acciones de la compañía», comentan los analistas.

Hacer de Hong Kong una localización para cotizar significa que será más probable que los proveedores de índices usen el listado de Hong Kong para sus índices. El China Securities Index (CSI) ya ha migrado a la acción de Hong Kong de Alibaba.

Conclusión

«Alibaba se está moviendo de muchas maneras, y creemos que los inversores necesitan tomar nota», declaran desde la gestora. De su análisis, destacan que la compañía está manteniendo sus costes bajos en un entorno macro difícil, manteniendo sus márgenes frente a su competidora estadounidense Amazon, convirtiendo obstáculos en oportunidades con su app de reparto Ele.me y buscando activamente una base inversora más amplia al listarse en la Bolsa de Hong Kong. «Cuando se reduzcan las preocupaciones pandémicas y regulatorias, creemos que la atractiva valoración y el fuerte crecimiento de ingresos de Alibaba podrían proporcionar un poderoso catalizador para su rentabilidad futura», concluyen.

Consulte más previsiones económicas de Kraneshares aquí (versión US).

Consulte más previsiones económicas de Kraneshares aquí (versión UCITS).

BlackRock ha anunciado el lanzamiento del BGF Impact Bond Fund, un nuevo fondo activo de renta fija dentro de su actual gama BGF domiciliada en Luxemburgo. Según explica la gestora, el BGF Impact Bond Fund aprovecha un universo de inversión multidivisa y multisectorial para identificar oportunidades en todos los sectores de la renta fija.

El fondo se apoya en un proceso de investigación exhaustivo que aborda la gestión de la duración, la asignación de activos y las posiciones en divisas. Además, invierte al menos el 80% de sus activos totales en valores que han sido clasificados en función de los beneficios medibles y materiales para la sociedad o el medio ambiente.

Desde la gestora destacan que la estrategia aprovecha la investigación de impacto propia, que define un universo de inversión a medida e incluye bonos verdes, sociales y sostenibles, así como valores respaldados por hipotecas de impacto (MBS, por sus siglas en inglés) e inversiones municipales de impacto. Según aclaran, esto permite a los inversores acceder a las oportunidades que surgen de la inversión de impacto, complementando el actual conjunto de fondos sostenibles activos de BlackRock.

El fondo pretende generar un alfa atractivo ajustado al riesgo en diversos entornos de mercado, al tiempo que apoya resultados medioambientales y sociales positivos, de acuerdo con los ODS de la ONU. Además, ofrece un enfoque flexible en cuanto a la asignación de sectores, con el fin de crear una cartera diversificada que permita adaptarse a los cambios en los mercados y utiliza una investigación minuciosa y una cuidadosa metodología para tratar de ofrecer alfa a lo largo del tiempo, incluso en entornos volátiles.

Gestionado activamente por los equipos de gestión de Renta Fija Global Multisectorial y Europea de BlackRock, el fondo de bonos de impacto BGF está clasificado en el artículo 9 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR) de la UE y se basa en la creciente demanda de los inversores de experiencia en investigación y estrategias orientadas a ESG.

Por último, desde BlackRock hacen hincapié en que este nuevo vehículo está gestionado activamente, y el asesor de inversiones (AI) tiene discreción para seleccionar sus inversiones. “Tiene un estilo de inversión sin restricciones, es decir, no tendrá en cuenta un índice de referencia al seleccionar las inversiones del fondo. El ICE Green, Social & Sustainable Bond Index, EUR hedged debe ser utilizado por los inversores para comparar la rentabilidad del fondo a largo plazo”, matizan.

A raíz de este lanzamiento, Ronald van Loon, cogestor del BGF Impact Bond Fund, ha comentado: “El BGF Impact Bond Fund aprovecha el creciente interés de los inversores por impulsar un impacto social y medioambiental positivo dentro de una cartera de bonos globales activos fundamentales, aprovechando la investigación de impacto propia de BlackRock con sus puntos de vista de inversión global macro”.

UBS ha lanzado una nueva oferta, en colaboración con Addepar y Mirador, que proporcionará a los clientes de alto patrimonio del banco suizo en EE.UU. una visión consolidada y en tiempo real de toda su cartera de activos y pasivos, incluidos los activos tradicionales, no tradicionales e ilíquidos.

Los asesores financieros de UBS tendrán ahora acceso a análisis completos que les ayudarán a visualizar de forma más eficaz el rendimiento de las inversiones, los flujos de caja y el patrimonio de sus clientes, al tiempo que evaluarán las oportunidades y los riesgos de sus carteras, dice el comunicado.

«Reconocemos que nuestros asesores necesitan una oferta intuitiva, visual y moderna que proporcione una imagen completa de la cartera de sus clientes, desde las acciones y los bonos hasta las inversiones alternativas y sus colecciones de arte privadas», dijo John Mathews, Head de Private Wealth Management de UBS quien agregó que con esta oferta “única”, sus clientes tendrán la capacidad de obtener un conocimiento más profundo de su patrimonio que guiados por su asesor financiero podrán “tomar decisiones más informadas para alcanzar sus objetivos financieros».

Construido con una arquitectura abierta, Addepar integra los socios de software, datos y servicios de vanguardia de toda la industria fintech. Las capacidades de datos, análisis e informes de Addepar ayudarán a los asesores de UBS a consolidar los cálculos de rendimiento de los clientes presentados en una interfaz gráfica de fácil acceso para desbloquear conocimientos adicionales sobre los rendimientos y las tendencias de inversión.

«Nuestra asociación redefine lo que es posible para los asesores y sus clientes y realmente permite tomar decisiones de inversión basadas en datos de forma oportuna, completa y segura», dijo Eric Poirier, CEO de Addepar.

Como parte del ecosistema de socios de Addepar, los expertos en tecnología de datos financieros de Mirador apoyarán a los asesores de UBS con la gestión de datos, la visualización personalizada y los informes a medida, así como las operaciones y el mantenimiento del sistema, agrega el texto.

«Estamos encantados de tener a UBS como nuestro primer cliente a nivel empresarial», dijo Jeremy Langlois, Chief Revenue Officer de Mirador.

Pixabay CC0 Public DomainAlvaro Reyes. Alvaro Reyes

La industria prevé un fuerte crecimiento en el mercado de préstamos directos de EE.UU., también espera que las fusiones y adquisiciones de empresas y la refinanciación lideren el camino, según una encuesta elaborada por Ocorian.

El estudio encuestó a ejecutivos de los mercados de capitales que trabajan en el sector de los préstamos directos en EE.UU. y el Reino Unido que se especializan en préstamos de primer grado a empresas con ingresos anuales inferiores a 1.000 millones de dólares.

La encuesta reveló que casi todos prevén un crecimiento en el volumen de préstamos, mientras que sólo el 1% prevé un estancamiento.

El estudio de Ocorian, proveedor en servicios de clientes privados, fondos, empresas, mercados de capitales y regulación y cumplimiento, reveló que el 59% prevé un crecimiento en los próximos 18 meses del 10% o más, y uno de cada siete (14%) prevé un crecimiento del 15%.

El factor más importante en el crecimiento del volumen de préstamos directos en los EE.UU. identificado por la investigación es la mejora del entorno normativo, seguido por el fuerte rendimiento de estas clases de activos en los actuales mercados volátiles.

Los inversores que buscan diversificar sus carteras también contribuirán a impulsar el crecimiento del mercado de préstamos directos en EE.UU., mientras que el aumento del número de fondos entre los que elegir es otro factor importante.

Los advisors esperan ver el mayor crecimiento en las fusiones y adquisiciones de empresas, seguido del mercado de préstamos apalancados, como muestra la tabla siguiente.

Además, los encuestados esperan que la regulación de los préstamos directos aumente en los próximos 18 meses: el 15% espera un crecimiento drástico de la regulación, mientras que el 71% cree que el nivel de regulación aumentará ligeramente.

UBS sumó a Víctor Souza a su equipo de São Paulo como client advisor, executive director.

El advisor, que cuenta con más de 20 años en la industria de Brasil, llega procedente de XP donde fue private banker entre 2020 y 2022.

Está especializado en el asesoramiento a clientes UHNW, family offices e inversores institucionales en inversiones internacionales, según su perfil de LinkedIn.

Previo a XP, Souza trabajó en Itaú Private Bank Internacional donde cumplió funciones para el negocio de US Offshore, entre 2008 y 2020. Sin embargo, también trabajó como analista de renta fija internacional en Unibanco entre 2002 y 2004.

Otras de sus referencias laborales son el Banco Votorantim (2005), Banif Investment Banking (2005-2007) y Banco Finantia (2007-2008).

Según los datos proporcionados por el advisor en LinkedIn, es el “único responsable de la relación de inversión con 50 familias brasileñas a través de una cartera de 2.500 millones de dólares de activos no discrecionales”.

Además, es miembro principal de la Mesa de Asesoramiento Dinámico (TBCS), una plataforma de inversores que gestiona aproximadamente 5.000 millones de dólares para clientes brasileños de alto poder adquisitivo, «proporcionando asesoramiento de inversión a medida, ideas comerciales, supervisión proactiva de carteras y acceso a una amplia gama de oportunidades globales en renta fija, renta variable, divisas, fondos de inversión, derivados, productos estructurados e inversiones alternativas a través de una arquitectura totalmente abierta», concluye su descripción en la red social.

Ana Botín, presidenta de Banco Santander, destacó la fortaleza de Latinoamérica para afrontar la crisis, en el marco de los festejos del 75 aniversario de la llegada del banco a la región.

“Latinoamérica está mejor preparada de lo que se piensa. Existe un margen macroeconómico para hacer frente a lo que viene, los sistemas bancarios están mucho mejor capitalizados y están mucho mejor regulados y vigilados”, dijo Botín para resaltar la gran oportunidad de negocio que representa la región en un encuentro con periodistas latinoamericanos, cuenta un comunicado al que accedió Funds Society..

Santander abrió su primera oficina de representación en La Habana en 1947, a la que le siguieron otras de Argentina y México. El banco ha invertido más de 35.000 millones de euros (36.500 millones de dólares aproximadamente) en la región, sobre todo desde los años 90, y cuenta actualmente con activos por valor de 415.000 millones de euros (431.000 millones de dólares) en siete países, donde obtuvo un 42% de sus resultados en los primeros nueve meses de este año, dice el texto.

“Elegimos Latinoamérica para iniciar nuestra expansión internacional. Entonces creímos en sus fortalezas y en su capacidad de crecimiento, como lo seguimos haciendo hoy”, aseveró la directiva.

Botín recordó los vaivenes macro que sacudieron la región en las últimas décadas para explicar por qué no le asusta la volatilidad actual.

A modo de ejemplo, rescató que “según el FMI, el crecimiento de Brasil y México están por encima del esperado en Estados Unidos, y la inflación esperada para final del año próximo en ambos países (por debajo del 5%) es menor que la de Alemania”.

Esa buena evolución de la inflación está respaldada por la respuesta temprana de bancos centrales latinoamericanos.

La presidenta de Santander valoró las mejoras de inclusión financiera de la región gracias a la digitalización: tanto las tarjetas de débito (1.800 millones tras duplicarse en algo más de una década) como “los métodos más innovadores, como los QR o los pagos en tiempo real, están ‘volando’ en la región”, donde un 70% de la población cuenta con móvil conectado a internet.

Botín dijo que la prioridad en Latinoamérica ahora es el “crecimiento inclusivo y sostenible”. “Tiene los activos y el talento necesario para navegar tiempos difíciles e inciertos y por eso reafirmamos una vez más nuestra apuesta por la región”.

Además, recordó que el consejero delegado de Santander a partir de 2023, Héctor Grisi, procede de México, desde donde ha dirigido un tercio del negocio del grupo como responsable de Norteamérica.

La entidad en Latinoamérica da servicio a casi 90 millones de clientes (de los 159 millones que tiene el grupo en el mundo), principalmente en Brasil, México, Chile, Argentina y Uruguay. Además, en la región trabajan algo más de la mitad de los 200.000 empleados del grupo. En los últimos años, Santander ha transformado sus franquicias y ha consolidado al grupo como el banco líder en Latinoamérica.

La Bolsa de Santiago junto a S&P Dow Jones Indices llevaron a cabo el evento “Índices y ETFs en Chile: Navegando por Aguas Turbulentas con Inversiones Pasivas”, una iniciativa que reunió a líderes de la industria financiera de Chile y Sudamérica, quienes abordaron estrategias de inversión pasivas como método para diversificar inversiones y aprovechar nuevos mercados. Lo anterior, en un contexto marcado por la volatilidad y la preocupación por la inflación.

El evento se llevó a cabo en el Hotel Mandarín Oriental el martes 15 de noviembre y los participantes del panel de conversación fueron el gerente de Clientes y Negocios de la Bolsa de Santiago, Andrés Araya; el director General de BlackRock, Benjamín Souza; el socio de Singular, Diego Chomalí y el gerente General de Itaú Asset Management Chile, Juan Pablo Araujo.

Por parte de S&P Dow Jones Indices, expusieron la directora Senior Anu R. Gant; el CCO, Bruce Schachne; el director de Índices de Renta Variable de EE.UU., Garret Glawe, y el director Senior de Ventas para América Latina, Paulo Eduardo de Souza Sampaio.

El gerente de Clientes y Nuevos Negocios de la Bolsa de Santiago, Andrés Araya, comentó que “los fondos mutuos tienen una mayor exposición de acuerdo a estudio de S&P Dow Jones Indices en Chile frente a los ETFs, a pesar de las oportunidades que entregan estos últimos. Según conversamos en el panel, una de las razones para esto, es la falta de conocimiento o educación financiera que existe hoy día sobre el tema”. En este sentido, Araya añadió que desde la Bolsa de Santiago impulsaron este encuentro porque creen “importante colaborar con iniciativas que permitan aumentar el conocimiento de las personas y de los actores del mundo financiero, aportando así al mercado de capitales y a la economía del país”.

Por su parte, el Chief Commercial Officer de S&P Dow Jones Indices, Bruce Schachne, afirmó que “como proveedor de índices líder en el mundo, S&P Dow Jones Indices va más allá de proporcionar simplemente referencias de mercado. También ofrecemos a nuestros clientes y socios una amplia investigación, datos, análisis y oportunidades educativas, como el desayuno de hoy”. Agregó que su objetivo es “compartir continuamente las perspectivas del mercado, generar ideas y ayudar a los participantes del mercado a tomar decisiones informadas”.