Spectrum Markets, el centro de negociación paneuropeo de derivados titulizados con sede en Fráncfort, ha anunciado el nombramiento de Ilja Rempel como nuevo responsable de riesgos. Con efecto inmediato, se encargará de la gestión de riesgos y dependerá directamente Alpay Soytürk, responsable de regulación.

Según explican desde la firma, sus responsabilidades incluyen la supervisión y el desarrollo de las funciones clave de control de la gestión de riesgos, el mantenimiento de la estrategia local de riesgos y la supervisión y promoción de todos los aspectos del entorno de control de riesgos, incluyendo la gobernanza, la comunicación, el mantenimiento y el desarrollo del marco de riesgos, al tiempo que se cumplen continuamente los requisitos reglamentarios.

Ilja Rempel cuenta con una dilatada trayectoria en el sector de las inversiones y las finanzas, centrándose en las cuestiones normativas, el control y la gestión de riesgos. Ocupó su anterior cargo en Julius Baer y, anteriormente, trabajó durante cuatro años en control de riesgos de UBS Europe SE. Además, a lo largo de su carrera profesional ha pasado por firmas como Banco J. Safra Sarasin y KPMG. Estudió economía en la Universidad de Colonia y es gestor de riesgos financieros certificado FRM-GARP.

“Estamos seguros de que Ilja Rempel, con su amplia experiencia en el área de riesgos, hará avanzar aún más nuestro negocio en Europa. Esto garantizará que nuestro exclusivo sistema abierto, que ofrece a los inversores privados una amplia gama de productos, un control transparente y estabilidad a la hora de negociar derivados titulizados a través de sus brókeres, cumpla siempre con todos los requisitos normativos y de riesgo para que podamos seguir creciendo a este elevado ritmo”, ha señalado Nicky Maan, consejero delegado de Spectrum Markets.

Por su parte, Ilja Rempel, ya como nuevo responsable de riesgos, ha declarado: «Me siento muy satisfecho de unirme a este centro de negociación innovador y de alta tecnología. Los retos normativos aumentan constantemente, pero ser el primer centro de negociación europeo que ha introducido la negociación de turbos 24/5 para criptodivisas, a principios de mayo, demuestra lo lejos que ha llegado Spectrum”.

eToro, la red de inversión social, ha colaborado con Broadridge Financial Solutions para ofrecer delegación de voto a sus usuarios. Según explica, los usuarios de eToro, incluidos los que poseen fracciones de acciones, podrán participar fácilmente en las juntas generales de accionistas (JGA) emitiendo un voto delegado en cuestiones tales como fusiones, retribución de los directivos y propuestas en materia medioambiental, social y de gobierno corporativo. Los votos son emitidos por los inversores de eToro y posteriormente se compilan y comunican a la empresa.

Desde la plataforma destacan que la mayoría de los inversores minoristas desea participar en las decisiones empresariales. Una encuesta de eToro de 10.000 inversores minoristas de todo el mundo reveló que tres de cada cuatro (73%) desean votar en las JGA. Cuando se preguntó por los asuntos empresariales sobre los que más les gustaría votar a los encuestados a nivel global, los dividendos ocuparon el primer lugar (49%), seguidos de la retribución de los directivos (33%) y la estrategia climática (28%). Los inversores minoristas españoles mostraron diferentes prioridades, con los dividendos (56%), la recompra de acciones (33%) y la retribución de los directivos (32%) como prioridad. La estrategia climática cae al quinto lugar (25%) después de las reestructuraciones, fusiones y adquisiciones (26%). A los encuestados también se les preguntó cuál sería su método preferido para participar en las JGA y el voto a través de una página web o una aplicación quedaron en las dos primeras posiciones, con el voto por correo como opción menos escogida.

“En los últimos años hemos asistido a un incremento vertiginoso en el número de inversores minoristas. Este grupo podría tener una influencia de primer orden en los mercados financieros. Gracias a nuestro acuerdo con Broadridge, los usuarios de eToro ahora pueden tener voz en la toma de decisiones de muchas de las grandes empresas del mundo. Se trata de un hito tremendo en el mundo de la inversión minorista, que podría tener un impacto duradero en el mundo empresarial”, apunta Yoni Assia, CEO y cofundador de eToro.

Según Assia, los inversores minoristas no siempre han dispuesto de las herramientas, la voz y el apoyo que se merecen, pero eso está cambiando rápidamente y el acceso de estos a la delegación de voto es un paso crucial. “Existe claramente un enorme interés entre los inversores minoristas por participar en las JGA y estamos deseando ver cómo los usuarios de eToro interactúan con esta nueva función”, comenta.

Por su parte, Martin Koopman, responsable del área de Soluciones de Comunicación con Inversores para Intermediarios Financieros de Broadridge, añade: “El crecimiento sustancial de la inversión minorista ha acelerado la demanda de soluciones para reforzar el diálogo con los accionistas y los inversores minoristas quieren hacer llegar su voz a las empresas de sus carteras votando en cuestiones importantes relacionadas con la política corporativa. Estamos encantados de apoyar a eToro y ayudarlos a dar forma al futuro del gobierno corporativo mediante nuestra solución avanzada de delegación de voto, al tiempo que mejoran el servicio al usuario mediante una propuesta diferenciada”.

A finales de este mes, se pondrá en marcha en la plataforma de eToro el voto delegado en los valores cotizados en las Bolsas estadounidenses, a los que seguirán los valores cotizados en otras bolsas internacionales. Por último, desde la plataforma anuncian que, durante los próximos meses, los usuarios de eToro también podrán participar en iniciativas corporativas voluntarias.

La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) ha desarrollado los actos delegados, publicados el 8-11-2022 en el Diario Oficial de la Unión Europea (DOUE), que complementan el Reglamento (UE) 2020/1503 1, sobre la financiación participativa de las empresas, también conocida por el término inglés crowdfunding.

Según explican los expertos de finReg360, en total, se han aprobado nueve reglamentos delegados y cuatro reglamentos de ejecución, que desarrollan distintos aspectos de esta normativa y de la que componen el nivel 2.

La firma ha realizado un resumen y un listado de los reglamentos publicados y los aspectos más relevantes de cada uno de ellos, y se vinculan como documentos relacionados:

Reglamento Delegado (UE) 2022/2111 2: especifica los requisitos relativos a los conflictos de intereses de los proveedores de servicios de financiación participativa, y expone la necesidad de estos implanten normas internas para asegurar la prevención, detección y gestión de conflictos de intereses, que sean adecuadas a la naturaleza, escala y complejidad de los servicios prestados, y también al tamaño y organización de las actividades que realice.

Reglamento Delegado (UE) 2022/2112 3: especifica los requisitos y modalidades de la solicitud de autorización como proveedor de servicios de financiación participativa, e incluye en su anexo un listado de la información que deberá presentar a la autoridad competente de cada Estado miembro.

Reglamento Delegado (UE) 2022/2113 4: detalla las normas aplicables al intercambio de información de los proveedores europeos de servicios de financiación participativa entre las autoridades competentes, en relación con las actividades de investigación, supervisión y control.

Reglamento Delegado (UE) 2022/2114 5: concreta la información que deberá recabarse de los inversores potenciales no experimentados en la prueba inicial de conocimientos y la simulación de la capacidad de soportar pérdidas, así como el tratamiento de esa información, y recoge una serie de normas técnicas para la plataforma de crowdfunding, incluidas las advertencias de riesgo convenientes según las respuestas del potencial inversor.

Reglamento Delegado (UE) 2022/2115 6: indica el método para calcular las tasas de impago de los préstamos ofrecidos en una plataforma de financiación participativa, y particulariza la obligación del proveedor de servicios de financiación participativa de asegurar la coherencia y adecuación de los datos utilizados para ese fin.

Reglamento Delegado (UE) 2022/2116 7: precisa las medidas y los procedimientos del plan de continuidad de las actividades de los proveedores de servicios de financiación participativa y su contenido mínimo, y señala que el plan de continuidad de las actividades ha de asegurar que los servicios esenciales, incluida la externalización a terceros, siguen prestándose a pesar de la insolvencia del proveedor de servicios de financiación participativa o del tercero al que se hayan externalizado los servicios esenciales.

Reglamento Delegado (UE) 2022/2117 8: recopila los requisitos, los modelos y los procedimientos para tramitar las reclamaciones, e incluye en su anexo el modelo para presentar reclamaciones al proveedor de servicios de financiación participativa.

Reglamento Delegado (UE) 2022/2118 9: relaciona las normas aplicables a la gestión individualizada de carteras de préstamos por los proveedores de servicios de financiación participativa; es decir, el método para evaluar los riesgos de crédito, la información sobre cada cartera de préstamos que se ha de comunicarse a los inversores, y las políticas y procedimientos para los fondos de contingencia.

Reglamento Delegado (UE) 2022/2119 10: detalla las normas relativas a la ficha de datos fundamentales de la inversión, para homogeneizar el formato y la información que debe incluir, a fin de poder comparar las fichas de las distintas ofertas de financiación participativa y la interoperabilidad y transparencia de los datos.

Reglamento de Ejecución (UE) 2022/2120 11: contiene las normas y formatos de los datos, de las plantillas y de los procedimientos para informar sobre los proyectos financiados a través de plataformas de financiación participativa, para que la AEVM pueda agregar y comparar los datos y elaborar estadísticas del mercado de financiación participativa de la Unión.

Reglamento de Ejecución (UE) 2022/2121 12: recoge los modelos de formularios y de las plantillas y los procedimientos para que las autoridades nacionales competentes y la AEVM cooperen e intercambien información sobre los proveedores europeos de servicios de financiación participativa.

Reglamento de Ejecución (UE) 2022/2122 13: reproduce similar contenido al anterior, pero referido a la cooperación y el intercambio de información entre las autoridades competentes sobre los proveedores europeos de servicios de financiación participativa para empresas.

Reglamento de Ejecución (UE) 2022/2123 14: normaliza los modelos de formularios y de plantillas y los procedimientos para que las autoridades competentes notifiquen a la AEVM los requisitos nacionales de comercialización aplicables a los proveedores de servicios de financiación participativa.

Por último, desde finReg360 recuerdan que estos reglamentos serán obligatorios y directamente aplicables en cada Estado miembro desde el 28 de noviembre de 2022.

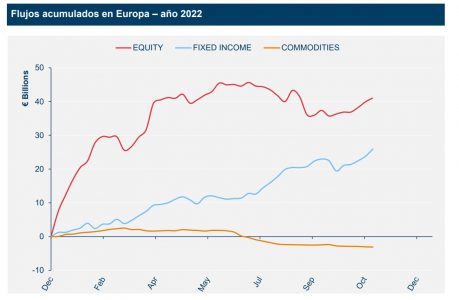

El análisis de los flujos del mercado de ETFs muestran que la confianza de los inversores se recuperó en octubre. Según los datos de Amundi, correspondientes a octubre, los ETFs globales captaron 111.000 millones de euros, lo que supone un aumento de más del triple con respecto al mes anterior, en el que los flujos fueron de 34.000 millones de euros. Según explican desde la gestora, “es la primera vez que se producen entradas de más de 100.000 millones de euros desde marzo de este año.

Si analizamos los datos, se observa que Estados Unidos fue el mercado más activo, ya que esta región añadió 88.400 millones de euros a los ETFs, mientras que los inversores asiáticos destinaron 13.700 millones de euros y los europeos invirtieron 9.000 millones de euros.

Al igual que en septiembre, la renta variable fue la clase de activos más popular este mes, con 79.900 millones de euros y Norteamérica fue la exposición geográfica más popular, con 49.400 millones de euros. Los inversores estadounidenses asignaron 63.300 millones de euros a la renta variable, mientras que los asiáticos y los europeos añadieron 12.900 millones de euros y 3.700 millones de euros, respectivamente.

En el caso de la renta fija, sumó 34.200 millones de euros en octubre, con 16.000 millones de euros en deuda pública y 11.800 millones en deuda corporativa. “Se produjeron entradas positivas en esta clase de activos desde todas las regiones, ya que los inversores estadounidenses añadieron 27.400 millones de euros y los europeos 5.600 millones de euros, mientras que Asia sólo asignó 1.300 millones de euros a esta clase de activos”, señala el informe de Amundi. En cambio, destaca que las salidas de fondos de commodities continuaron, con la retirada de 3.300 millones de euros de esta clase de activos.

Flujos europeos

Según el informe de la gestora, en renta variable, a diferencia de Estados Unidos y Asia, los ETFs UCITS europeos captaron menos que los de renta fija, ya que los inversores añadieron 3.700 millones de euros a esta clase de activos, frente a los 5.600 millones de euros de los ETFs de renta fija UCITS europeos. “Al igual que en septiembre, continúa la rotación hacia los ETFs UCITS de renta variable europea que integran enfoques ESG, con entradas de 3.200 millones de euros”, apuntan. En otras palabras, “los ETFs UCITS de renta variable europea ESG constituyeron la mayoría de las asignaciones de los ETFs UCITS de renta variable europeos”. Las asignaciones a este tipo de productos se aceleran en comparación con el primer semestre del año.

Además, los ETFs sobre el clima también atrajeron el interés de los inversores, con 658 millones de euros. Los inversores añadieron 1.200 millones de euros a los ETFs de renta variable global ESG y cerca de 1.000 millones de euros a los ETF de renta variable europea ESG. Las asignaciones a los ESG globales representaron casi el 60% de todas las asignaciones de 2.000 millones de euros a los ETFs globales, mientras que los ESG europeos representaron la totalidad de las asignaciones europeas. Los reembolsos en la estrategia smart beta continuaron en octubre con la retirada de 336 millones de euros de esta gama de productos.

Por último, destacan que, entre los ETFs de factores, los Quality perdieron 960 millones de euros, mientras que los productos de low volatility sumaron 401 millones. Los ETFs con exposición geográfica a los mercados emergentes regionales perdieron terreno en octubre, con reembolsos de 489 millones de euros de China y 240 millones de euros de los mercados emergentes asiáticos.

Renta fija

En el caso de los ETFs de renta fija, los bonos fueron la clase de activos más popular para los inversores europeos, sumando 5.600 millones de euros en octubre. “Dentro de esta clase de activos, los ETFs de deuda corporativa de la zona euro captaron 2.800 millones de euros, mientras que los inversores retiraron 448 millones de euros de los ETFs de deuda corporativa estadounidense”, añaden desde Amundi.

Según el informe de la gestora, tras meses de salidas, hubo algunos indicios de un renovado interés por los bonos high yield, ya que los inversores destinaron 448 millones de euros este tipo de bonos de la zona euro y 164 millones de euros a los bonos high yield de Estados Unidos.

No obstante, advierte de que se produjo una retirada de 120 millones de euros de los índices globales de high yield. “Al igual que en el caso de la renta variable, los ETFs UCITS de renta fija europea fueron muy populares, añadiendo 1.100 millones de euros. Los bonos corporativos ESG de la zona euro sumaron cerca de 600 millones de euros, lo que supone el 22% del total de entradas asignadas a los ETFs de deuda corporativa de la zona euro (2.800 millones de euros)”, señalan en su informe.

Por último, los inversores asignaron 2.300 millones de euros a los bonos soberanos, captando la deuda pública estadounidense en todos los plazos -corto, medio y largo- (3.000 millones de euros). El corto plazo estadounidense fue el más popular, con 1.200 millones de euros, seguido del largo plazo estadounidense, con 836 millones de euros. Por el contrario, desde la gestora indican que se retiraron 368 millones de euros de deuda de la zona euro a corto plazo y 157 millones de euros de deuda de la zona euro a medio plazo. “La tendencia observada en la renta variable se reflejó en la deuda pública china, ya que los inversores retiraron 1.000 millones de euros de esta clase de activos”, concluyen.

El impacto de la rápida inflación, la crisis de deuda y la crisis del coste de la vida son las mayores amenazas en el panorama de los negocios para los próximos dos años en los países del G20, según una encuesta elaborada por el Centro para la Nueva Economía y Sociedad del Foro Económico Mundial en la que han participado más de 12.000 líderes empresariales de 122 países entre abril y agosto de 2022. Además, revela que los riesgos económicos, geopolíticos y sociales están dominando el panorama de riesgos entre los líderes empresariales del G20, ya que continúan abordando las preocupaciones inmediatas sobre el desorden significativo del mercado y la intensificación del conflicto político.

De manera global, la rápida y/o sostenida inflación es el principal riesgo mencionado con mayor frecuencia en los países del G20 en los que se ha realizado la encuesta este año. En concreto, en un 37% de los países del G20 se identificó la inflación como una de las principales preocupaciones, seguido conjuntamente por las crisis de deuda y la crisis del coste de la vida (21%). Por otra parte, la confrontación geoeconómica fue identificada como el principal riesgo por dos países del G20. Otros encuestados mencionaron el potencial de colapso del estado y la falta de servicios digitales generalizados y la desigualdad digital como principales preocupaciones.

Según los autores de la encuesta, los resultados de este año contrastan de forma clara con las conclusiones de 2021, particularmente los elementos clave como el riesgo tecnológico y medioambiental. En este sentido, explican que, a pesar de las crecientes presiones ambientales y el aumento de la regulación ambiental en los últimos 12 meses, y, teniendo en cuenta los ajustes a la lista de riesgos incluidos en la encuesta de este año en respuesta a las tendencias económicas, geopolíticas y ambientales en evolución, los problemas ambientales figuraron significativamente menos entre los cinco principales riesgos para los países G20 en el informe de este año, en comparación con 2021. «Además, a pesar de la creciente amenaza de ataques cibernéticos, este y otros riesgos tecnológicos se ubicaron entre los cinco riesgos principales menos citados este año», añaden.

En términos más generales, los resultados también destacan acentuadas variaciones regionales entre las economías avanzadas y los mercados emergentes. Por ejemplo, si bien los riesgos económicos asociados con una inflación rápida y/o sostenida fueron identificados como el principal riesgo por los encuestados en Europa, América Latina y el Caribe y el este de Asia y el Pacífico, las preocupaciones sociales asociadas con la crisis del coste de la vida dominaron en el Medio Oriente y África y África Subsahariana. En Asia Central y Asia Meridional, los conflictos interestatales y las crisis de endeudamiento superaron las preocupaciones, respectivamente.

“Los líderes empresariales del G20 están correctamente enfocados en los riesgos económicos y geopolíticos inmediatos y urgentes a los que se enfrentan en este momento. Sin embargo, si están pasando por alto los principales riesgos tecnológicos, esto podría crear futuros puntos ciegos, dejando a sus organizaciones expuestas a graves amenazas cibernéticas que podrían afectar seriamente su éxito a largo plazo”, explica Carolina Klint, líder de Risk Management en Marsh Europa Continental, firma socia del Centro para la Nueva Economía y de la serie del Informe Global de Riesgos.

Por su parte, Peter Giger, director de riesgos del grupo, Zurich Insurance Group, también socios, recuerda que después de un aumento de 2.000 millones de toneladas en 2021, el aumento de las emisiones globales de CO2 este año es mucho menor, alrededor de 300 millones de toneladas. «Esto se debe gracias al crecimiento del uso de energías renovables y vehículos eléctricos. A pesar de estos desarrollos positivos, todavía no vamos por buen camino para alcanzar el objetivo de 1,5 °C. La transición a cero emisiones netas ha caído demasiado en las agendas a corto plazo de muchos líderes empresariales. Sin embargo, los impactos del cambio climático son tanto a corto como a largo plazo. Incluso en el entorno geopolítico y económicamente desafiante actual, debemos centrarnos en construir un sistema energético más limpio, más asequible y seguro, si esperamos mantener un futuro cero emisiones al alcance de la mano”, concluye Giger.

La encuesta de opinión jecutiva está realizada por el centro para la nueva economía y sociedad del foro económico mundial (World Economic forum’s Centre for the New Economy and Society). Marsh McLennan y Zurich Insurance Groupson socios del centro para la nueva economía y de la serie del informe global de riesgos.

La consultora Saffron Brand Consultants lanzó el informe City Brand Barometer 2022 de turismo, un estudio semestral patentado, que mide qué ciudades del mundo tienen las marcas más fuertes para atraer el turismo internacional y colocó a Miami como una ciudad “One to Watch”.

“No es de extrañar que Miami haya obtenido una alta puntuación en cuanto a la popularidad de otros destinos en la clasificación de este año”, dice el informe en su sitio web.

Por otro lado, el estudio revela que Miami ha contribuido a renovar el interés de los turistas latinoamericanos por Estados Unidos debido a su gran comunidad hispanohablante.

“En el último año, se convirtió en el primer destino de EE UU para los viajeros argentinos y colombianos, y el segundo para los chilenos. Muchos de estos visitantes latinos también aprovecharon su plan de vacunación de escala en los aeropuertos”, explica el informe.

Saffron resalta los mega torneos deportivos hasta los eventos artísticos y gastronómicos de renombre mundial: “Miami está experimentando una afluencia de turistas nacionales e internacionales”.

Además, la consultora resalta cómo Miami ha sido sede de algunos de los eventos LGBTQ+ más populares del mundo, y agrega que la ciudad sigue ampliando su historia de acogida de viajeros homosexuales.

Por otro lado, la ciudad del sur de Florida fue la más votada como la que tiene la mejor vida nocturna del país, la fuerte conexión de Miami con América Latina también ha contribuido a convertirla en el destino de escapadas de fin de semana y estancias de lujo.

La escena artística y de entretenimiento de Miami no ha dejado de crecer a pesar de la pandemia. Este año se celebra el 20º aniversario de la feria de arte contemporáneo Art Basel Miami Beach y el lanzamiento de la Guía Michelin Miami. Además, es la sede oficial de la Copa Mundial de la FIFA 2026.

“Con la oportunidad de convertirse en la ciudad anfitriona más vibrante del mundo, Miami puede aumentar su notoriedad invirtiendo en activos y espacios que den cabida a una variedad de eventos industriales y experienciales y cambiando la percepción de su marca de ser una capital de la vida nocturna a un mega centro de eventos”, concluye el reporte.

Después de la edición ‘Business de 2021’, el informe del 2022, City Brand Barometer, analiza el panorama postpandemia,siendo éste altamente competitivo, estudiando 104 de las ciudades más relevantes para la industria turística mundial.

Para definir el peso de la «marca turística» de cada ciudad, Saffron evaluó el ´buzz´ o la percepción de cada ciudad, combinándolo con sus «activos». Dentro de ésto último, se consideraron factores como el clima, el coste, número de atracciones, la infraestructura general de la ciudad y el nivel de desarrollo de la misma.

El informe completo puede verse a través de este enlace.

LinkedInBob Shea, Chief Investment Strategist en Dynasty

Dynasty Financial Partners anunció este jueves a Bob Shea para un nuevo papel como Chief Investment Strategist.

Shea se une a Dynasty desde la empresa de inversión FCF Advisors, donde era el CEO y CIO. Comenzó su carrera en Goldman Sachs, donde trabajó de 1991 a 2004 y donde ocupó el puesto de socio y codirector de Cash Equity Trading.

Como parte del anuncio, Dynasty también toma una participación en FCF Advisors.

FCF Advisors es una empresa boutique de gestión de activos y proveedor de índices con sede en Nueva York, que se especializa en la investigación y las estrategias de inversión centradas en free cash flow.

Shea dirigirá el Comité de Inversiones de Dynasty, proporcionará ideas y orientación sobre la asignación de activos y dirigirá la selección de gestores de inversión, agrega el comunicado al que accedió Funds Society.

Además, construirá y mantendrá las carteras OCIO de Dynasty, será responsable de las relaciones con los gestores de activos y participará en los comités de inversión de los clientes de la empresa.

Reportará a Ed Swenson, Director de Operaciones de Dynasty.

La plataforma de inversión de Dynasty registró 32.600 millones de dólares en activos asesorados (AUA) a finales del segundo trimestre de 2022, según la información de la compañía.

«Las habilidades analíticas de Bob y su profunda experiencia en el ámbito de la inversión hacen que encaje perfectamente en este nuevo papel», dijo Swenson.

«Estamos encantados de tener a Bob en el equipo y esperamos apoyarlo mientras construye las capacidades del Grupo de Inversión para catalizar el crecimiento de nuestros negocios de asesoramiento», agregó.

Los asesores independientes pueden recurrir a la plataforma de inversión de Dynasty específicamente para la investigación, o para externalizar completamente la totalidad o parte de sus fondos de gestión de inversiones a través del programa OCIO de la firma. Los analistas del grupo se centran en una amplia gama de clases de activos, incluyendo la renta variable, los mercados de renta fija/capital y las inversiones alternativas, concluye el comunicado.

La edición del Latin America’s 50 Best Restaurants tuvo en cuenta el impacto de la pandemia en el sector de la restauración y se decidió crear una lista excepcional de «los mejores históricos”. Sobre la base de los votos agregados de todas las ediciones anteriores, se determinaron los mejores restaurantes de la región en los últimos nueve años. El ganador absoluto de este grandioso título fue el restaurante Central de Lima, gestionado por los chefs Virgilio Martínez y Pía León.

Además, se anunciaron una serie de premios especiales que reconocieron a personas y restaurantes que están propiciando cambios positivos en la región.

El título excepcional de Latin America’s Rising Star Female Chef fue otorgado a la chef y pionera de la restauración boliviana Marsia Taha de Gustu de La Paz, un talento emergente que está impulsando una nueva visión de la gastronomía.

Con el objetivo de reconocer a un restaurante inaugurado recientemente que hubiera demostrado originalidad y un futuro prometedor, el American Express One To Watch Award fue para Anafe de Buenos Aires.

Mientras tanto, el Macallan Icon Award fue para Rodrigo Olivieria y Adriana Salay, el matrimonio que dirige los restaurantes Mocotó y Quebrada Alimentadade São Paulo, y que abogan por la accesibilidad alimentaria para hacer frente al problema del hambre en Brasil.

El Estrella Damm Chefs’ Choice Award– Best Reinvention fue creado para reconocer a un chef que hubiera logrado reinventarse a sí mismo o a su restaurante durante la pandemia. Este premio especial fue para Eduardo García de Máximo Bistrot de Ciudad de México.

El restaurante Corrutela de São Paulo, que reabrió sus puertas recientemente, ganó el Flor de Caña Sustainable Restaurant Award.

Por último, el Gin Mare Art of Hospitality Award fue otorgado a Celele, restaurante de Cartagena (Colombia), dirigido por el S.Pellegrino Young Chef Sebastián Pinzón y el chef Jaime Rodríguez. El premio reconoció sus enormes esfuerzos para apoyar a sus clientes en estos tiempos difíciles.

Puedes ver la lista completa de los ganadores en Fine Dining Lovers.

Santander Brasil, una de las filiales más rentables del banco, ha renovado su cúpula directiva nombrando a Carlos André vicepresidente ejecutivo de Wealth Management, según figura en el perfil de Linkedin del interesado.

André es actualmente presidente de Anbima, la Asociación de Entidades de los Mercados Financiero y de Capitales de Brasil.

“Ejecutivo de finanzas con amplia experiencia en la industria brasileña de finanzas, mercado de capitales y gestión de activos. Durante seis años fui director general de BBSecurities, un corredor de bolsa en Londres, centrado en los mercados emergentes de capital de deuda mkt. Durante nueve años fui el CIO de BBDTVM, la empresa de gestión de activos más grande. en América Latina y después de eso fui ascendido a CEO donde permanecí por dos años. Entre diciembre de 2020 y abril de 2021 fui CFO de Banco do Brasil SA. También fui consejero de Gerdau y Metalúrgica Gerdau, así como de Banco BV y Elopar”, explica André en su perfil.

Por otro lado, Renato Ejnisman, hasta ahora CEO de Banco Next, se suma al equipo de la entidad como vicepresidente ejecutivo del área mayorista, según fuentes de prensa que no han sido confirmadas oficialmente.

Según las mismas fuentes, Ejnisman, quien trabajó también 14 años en Bradesco con el cargo de Group Managing director, sustituirá a Jean Pierre Dupui, que a su vez se encargará de coordinar el ecosistema de negocios de Santander.

¿Recordarás que, a diferencia de 2020 o 2021 – cuando los inversores en el S&P 500 fueron recompensados con retornos del 18,4% y el 28,7%-, 2022 fue el año en el que te saliste del mercado por completo? ¿O recordarás que, frente a los desafíos de 2022 – que incluyeron inflación al alza, tipos de interés al alza, desastres naturales horribles, la amenaza persistente del covid-19 y la guerra en Ucrania- ignoraste al mercado y te centraste en tus aficiones?

¿Recordarás que, debido a la rentabilidad mediocre, abandonaste la cesta de bonos y acciones que mantuviste por años? ¿O recordarás que, al margen de la revisión de final de año, tus posiciones se mantuvieron relativamente sin cambios?

Durante muchos años, inversores institucionales e individuales han confiado en una cartera mixta a largo plazo que les ha dado buenos resultados. Desarrollada por el premio Nobel Harry Markowitz en 1952, y compuesta por un 60% de acciones y un 40% de bonos, durante muchos años la cartera ha premiado a los inversores con atractivos retornos de inversión y bajos niveles de riesgo.

Desde 1980 hasta julio de 2022, la cartera 60/40 generó retornos positivos en 35 de los 42 años. Los inversores que han confiado en este mix de inversión han visto que el valor de sus carteras se ha incrementado el 83% de las veces. Como te diría cualquier estatista, la rentabilidad positiva en el largo plazo de la cartera 60/40 es “estadísticamente significativa”, no el resultado de la casualidad o de la suerte. Con una tasa anual de retorno del 9,89% para los 30 años que terminan en 2021,los inversores 60/40 han sido recompensados por mantener el rumbo. Pero este año, la estrategia se ha comportado de manera mediocre y ha caído un 19,34% (datos hasta el 5 de octubre de 2022).

A pesar de los retornos positivos en el largo plazo de la cartera 60/40, la mala rentabilidad de este año ha llevado a los expertos en inversión a apuntar a los inversores en la dirección de “alternativos” como el capital riesgo, infraestructuras, estrategias long/short o activos inmobiliarios (real estate). Además de ser tipos de activos que son inaccesibles para muchos inversores, los gestores de alternativos emplean además técnicas de inversión como el uso de apalancamiento o coberturas que tienen el potencial de amplificar tanto las ganancias como las pérdidas.

Aunque los alternativos cumplen con un propósito en las carteras de inversión diversificadas, no son necesariamente la mejor inversión para los inversores de a pie, por las siguientes razones:

Con frecuencia, los alternativos son más apropiados para carteras de inversión grandes, de tipo institucional Mientras que tiene sentido una pequeña asignación a alternativos para inversores típicos, asignar un porcentaje significativo de la cartera a inversiones no tradicionales tiene sentido para los inversores cuyas carteras están valoradas en un millón de dólares o más. Con frecuencia, estos inversores están buscando inversions correlacionadas negativamente, que no suban o bajen en tándem con las acciones y/o que puedan proporcionar fuentes alternativas de rentas. Durante años como 2022, cuando tanto las bolsas como los mercados de bonos se han comportado mal, las posiciones en inversiones alternativas tienen potencial para atemperar la volatilidad.

Los alternativos poseen características que no gustan a los inversores de a pie Durante muchos años, los inversores minoristas han ido apreciando cada vez más la transparencia, supervisión del regulador, liquidez y comisiones manejables que caracterizan a las inversiones tradicionales. No se puede decir lo mismo de los alternativos. En muchas ocasiones, son complejos, no están regulados, son ilíquidos y presentan comisiones costosas.

Los alternativos son más beneficiosos cuando se añaden a las carteras antes de las fases de corrección en los mercados En vez de añadir alternativos durante los desplomes del mercado, los inversores deberían añadirlos a sus carteras cuando las inversiones tradicionales lo están haciendo bien y los alternativos no gozan del favor de los inversores.

Hacer cambios significativos en la cartera durante un mercado bajista nunca es buena idea. En cambio, la inversión con éxito es un esfuerzo que requiere que los inversores hagan acopio de una increíble paciencia a corto plazo para alcanzar sus objetivos financieros a largo plazo.