Todo lo que necesita saber sobre la inversión en renta fija con vencimiento

| Por Cecilia Prieto | 0 Comentarios

El concepto de un fondo de renta fija con vencimiento fijo (en inglés, Fixed Maturity Portfolios o FMP) nació en la era de los tipos de interés bajos, a medida que la rentabilidad empezó a escasear y la diversificación, más valiosa. El concepto busca ofrecer a los inversores individuales la previsibilidad de un bono individual que llega a vencimiento en una fecha concreta con los beneficios que ofrece un fondo de inversión bien diversificado y gestionado de manera profesional.

Sin embargo, lanzar un fondo FMP en un entorno de tipos bajos puede ser complicado, porque los gestores necesitan buscar rentabilidad o bien tomando más crédito o bien alargando el vencimiento y, por ende, tomando más riesgo de tipos. Qué diferencia pueden marcar un año o dos; con los bancos centrales empujando al alza los tipos agresivamente y la prima de riesgo del crédito, los bonos con grado de inversión más conservadores ofrecen más rendimientos que muchos bonos comparables sin grado de inversión hace apenas doce meses. Sin embargo, el argumento de la diversificación no está muerto, dado que la incertidumbre económica sigue prevaleciendo. Es más, la inversion de la curva de tipos estadounidense puede sugerir que quizá los rendimientos no estén así de altos indefinidamente, con el mercado apostando a que los bancos centrales combatirán con éxito la inflación permitiendo que la política se modere o provocando una recesión, que podría forzar una reversión de los tipos.

Qué es un FMP

Un FMP es un fondo de bonos gestionado con estilo buy & hold que llega a vencimiento en una fecha concreta. Invierte en una cesta de bonos a tipo fijo o bonos flotantes que llegan a vencimiento a través de una ventana de vencimiento, y por consiguiente busca capturar toda la rentabilidad posible de los bonos individuales a lo largo de la vida del fondo. Las ventajas de un FMP emanan de la construcción de una cartera que combina las cualidades de los bonos individuales y de los vehículos de fondos.

Beneficios de invertir en FMPs

Los FMP pueden verse como una inversión similar a la de un bono individual por su fecha de vencimiento definida y su capacidad para proporcionar el pago regular de rentas. Al final del horizonte de inversiÓn se devuelve el capital restante. Los retornos totales, asumiendo que no haya impagos, serían similares a los generados por un solo bono. Al igual que un bono, cuando el precio medio está por debajo de la par, el fondo puede ver un cierto crecimiento del capital. De la misma manera que un bono con un precio superior a la par se revalorizará a la baja para madurar a 100, el FMP final puede madurar a un nivel que refleje la rentabilidad a través de los rendimientos.

Por un lado, son comparables con los fondos de bonos porque ambos están diversificados y gestionados profesionalmente, limitándose el riesgo por un solo emisor en caso de impago o de una revisión material del precio. Esto permite asumir más riesgo de forma moderada – y, por ende, más rentabilidad-, así como rebajar los riesgos por volatilidad y liquidez asociados a un único bono. Tanto los FMPs como los fondos de renta fija estándar típicamente tienen un umbral relativamente bajo de suscripción y ofrecen liquidez diaria.

La renta fija es una parte fundamental de una cartera de inversión. Tradicionalmente, se pueden usar los bonos tanto para reducir la volatilidad como para diversificar el riesgo de la renta variable. Los fondos de bonos con vencimiento pueden proporcionar el componente de corta duración centrándose en la rentabilidad como una fuente de retornos.

Aunque no están exentos de volatilidad, el hecho de que la duración media de la cartera se acorta a lo largo de la vida del fondo supone que no solo los inversores tienen cierto grado de previsibilidad en el perfil de inversión. También verán que la volatilidad probablemente vaya a la baja, a medida que la cartera se acerque a vencimiento y se reduzca la duración.

En comparación, los fondos de gestión activa se pueden reposicionar, y los ETF simplemente se ajustan a la composición del mercado, dando como resultado más sensibilidad al mercado y un perfil de volatilidad continuada. A este respecto, los fondos tradicionales pueden proporcionar exposición a la beta de mercado, pero los FMP pueden ser útiles como inversiones de menor volatilidad. Es más, cualquier desplome o volatilidad de los precios se puede recuperar de forma más predecible, al pagar los bonos subyacentes a la par, asumiendo que no hay impagos en cartera.

Estos fondos pueden ofrecer tanto clases de acumulación para inversores que buscan retorno total o un aplazamiento del impuesto sobre las plusvalías, así como clases de distribución para quienes buscan rentas periódicas.

Impacto de las subidas de tipos de la Fed sobre los FMP

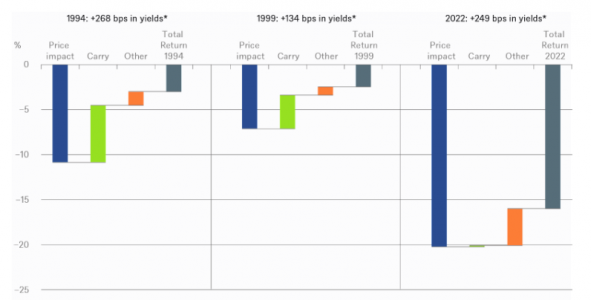

Hemos atravesado un periodo de volatilidad en las políticas de tipos de interés como ningún otro en las últimas tres décadas. Incluso las carteras de corta duración han sufrido, al empujar el giro en la política monetaria los rendimientos al alza. Los FMP están diseñados para tener un horizonte de inversión corto y baja duración, lo que da como resultado una menor sensibilidad de precios a los cambios en los tipos. Es más, con las tires mucho más elevadas que en la última década, la acumulación de ingresos, y el tirón a la par de los bonos es una fuente constante de rendimientos para amortiguar la volatilidad de los precios. Como ejemplo, una cartera con una rentabilidad del 6% puede generar un 0,5% al mes asumiendo que el resto de factores se mantienen constantes. En cambio, con una rentabilidad del 1%, esta amortiguación de precios es solo del 0,085%. Por tanto, incluso si la Fed sigue por delante de las expectativas del mercado, hay un efecto de amortiguación sobre las implicaciones negativas para los precios. Dada su naturaleza de corto plazo, es menos probable que los FMP sufran el impacto de subidas o bajadas de tipos en comparación con los fondos de bonos tradicionales, que con frecuencia replican un gran índice de bonos.

Con los rendimientos de los bonos actualmente en niveles elevados, los inversores pueden bloquear las tasas de rendimiento actuales para el futuro, por lo que si los rendimientos caen, los rendimientos totales siguen estando en línea con los rendimientos observados en la actualidad.

Riesgos asociados a la inversión en FMP

Más allá de la volatilidad de los precios y de los riesgos de impago mencionados, al invertir en FMP, los inversores también deben tener en cuenta que los reembolsos pueden estar sujetos a una comisión de salida y a un ajuste del precio de oscilación si no se mantienen hasta el vencimiento. Los reembolsos también están sujetos a las fluctuaciones del mercado, y los inversores pueden recibir menos de la cantidad invertida originalmente. Al igual que los bonos individuales, los FMP no garantizan el capital a su vencimiento, ya que cada inversión en bonos subyacentes está sujeta a la reinversión y al riesgo de impago. De nuevo, al igual que los bonos, el concepto de rendimiento al vencimiento asume que las tasas de reinversión son estables, por lo que los rendimientos finales pueden depender de lo altos o bajos que sean los rendimientos en el futuro, aunque esto será probablemente más marginal.