AllianceBernstein Holding (AB) han anunciado que Erin Bigley ha sido nombrada directora de Responsabilidad de la empresa. Desde su nuevo cargo, supervisará la estrategia de inversión responsable de la empresa, la amplia investigación, el compromiso, las actividades de administración, la responsabilidad corporativa y la integración continua de la inversión responsable en las decisiones estratégicas clave.

«Erin ha sido una líder integral e increíblemente eficaz de nuestros esfuerzos de renta fija e inversión responsable en AllianceBernstein. Los amplios conocimientos del sector y la pasión por la responsabilidad de Erin, combinados con sus más de 20 años de liderazgo y experiencia en inversiones en la firma, no harán sino mejorar el compromiso de AB con la responsabilidad en nombre de nuestros clientes, colegas y comunidades”, ha señalado Seth Bernstein, presidente y director general de AB.

Desde la firma destacan que “Bigley aporta una visión distinta y una experiencia sustancial a su cargo”, ya que ha pasado más de 20 años en AB, más recientemente como Directora de Inversión Responsable de Renta Fija y ha sido miembro fundador del Comité Directivo de Inversión Responsable de la empresa. La experiencia de la Sra. Bigley en la gestión de carteras, su experiencia en el sector y su pasión por la responsabilidad la posicionan para el éxito como Directora de Responsabilidad, ya que sigue promoviendo la responsabilidad en todos los aspectos del negocio de AB.

Además de su función como directora de Responsabilidad, Bigley se ha incorporado al Comité Operativo de la empresa y es también la copresidenta del Consejo de Liderazgo Femenino de la empresa, un consejo que se compromete a convocar a los líderes senior para cultivar un entorno inclusivo y diverso para que las mujeres construyan y amplíen sus funciones de liderazgo en AB.

Desde la firma indican que Bigley sustituye a Michelle Dunstan, que ha dejado la empresa para buscar una oportunidad externa. La Sra. Bigley tiene su sede en la ciudad de Nueva York.

El principal impacto adverso (PAI) sobre los factores de sostenibilidad que más consideran los fondos ESG es la exposición de sus empresas subyacentes a armas controvertidas, seguido de cerca por su implicación en la violación de los principios del Pacto Mundial de las Naciones Unidas (UNGC). Así lo revela el análisis realizado por Fe fundinfo realizado a más de 78.000 plantillas europeas de ESG correspondientes a casi 200 grupos de inversión que tienen.

Según sus conclusiones, casi el 88% de los fondos bajo el Artículo 8 del SFDR (los que promueven características medioambientales o sociales, conocidos como verde claro) y más del 96% de los vehículos del Artículo 9 (los que tienen como objetivo la inversión sostenible, denominados verde oscuro) tienen en cuenta si sus inversiones están o pueden estar relacionadas con armas controvertidas.

Además, unos porcentajes similares, se registran en el caso de las consideraciones sobre el impacto adverso de la participación de las empresas implicadas en la violación de los principios del UNGC: el 86% de los fondos del Artículo 8 y el 94% de los fondos del Artículo 9 lo tienen en cuenta. “Un número ligeramente superior, casi el 96%, de los fondos del Artículo 9 considera los impactos adversos de las empresas activas en el sector de los combustibles fósiles. Mientras que este mismo PAI es considerado por un número menor (68%) de fondos del Artículo 8”, indican las conclusiones de la encuesta.

En opinión de Matthias Breier, director de productos ESG de FE fundinfo, «dado que se espera que los fondos del Artículo 9 inviertan en su totalidad en inversiones sostenibles, no es de extrañar que un número muy elevado considere estos PAI. Además, más del 80% de los fondos del Artículo 9 tienen en cuenta las emisiones de gases de efecto invernadero, la producción de energía procedente de fuentes no renovables y la diversidad de género en los consejos de administración de sus empresas subyacentes”.

Cabe recordar que desde el pasado 2 de agosto, cualquier persona en la UE que ofrezca asesoramiento de inversión o servicios de gestión discrecional debe tener en cuenta las preferencias de sostenibilidad que puedan tener sus clientes como parte de su evaluación de idoneidad, en virtud de los cambios introducidos en la MiFID II y la Directiva de Distribución de Seguros (IDD).

“Estos cambios establecen que para satisfacer las preferencias de sostenibilidad de los clientes es necesario que un fondo tenga una proporción mínima acordada invertida en inversiones ambientalmente sostenibles, según lo definido por el Reglamento de Taxonomía o el SFDR, o debe considerarse los principales impactos adversos en los factores de sostenibilidad”, destacan desde la firma.

“Los fondos solo pueden alegar una política de exclusión si está en el folleto, por lo que no estamos hablando de la elección de inversión del gestor. La normativa europea especifica lo que supone satisfacer las preferencias de sostenibilidad de los inversores, pero también habrá muchos clientes que quieran invertir en fondos que adopten una postura ética y eviten determinados criterios”, concluye Breier.

Bolton Global Capital anunció este miércoles la contratación de Arturo Hierro en Miami.

Con más de 20 años de experiencia en la industria, Hierro llega a Bolton procedente de Loyola Asset Management.

El advisor está especializado principalmente en clientes de alto y ultra alto patrimonio ubicados en México y Estados Unidos.

«Arturo es un profesional de primera línea y estamos contentos de que haya decidido unirse a Bolton en nuestra oficina de Miami», según Ray Grenier, CEO de Bolton.

Grenier agregó que Hierro podrá «combinar su experiencia en el crecimiento exitoso de su cartera con las capacidades de gestión de riqueza global de Bolton»

Fundada en 1985, Bolton Global Capital es una empresa independiente que gestiona aproximadamente 12.000 millones de dólares en activos de clientes estadounidenses e internacionales a través de 110 asesores financieros independientes que operan desde sucursales en Estados Unidos, América Latina y Europa, según la información proporcionada por la firma.

LinkedInJoao Chagas, director de Compliance en CONTI Capital

Joao Chagas fichó con CONTI Capital para el puesto de director de Compliance.

El especialista brasileño que tiene más de 15 años en la materia, alternando entre São Paulo, New York y San Francisco, se muda a Dallas para cumplir su nuevo puesto.

Chagas comenzó su carrera como junior compliance en Credit Suisse en 2007 hasta 2010 cuando pasó a BTG Pactual, según su perfil de LinkedIn.

En la firma brasileña hizo una larga carrera donde pasó por varios puestos del área de Compliance hasta 2020, trabajando tanto en Brasil como en EE.UU.

Posteriormente, cumplió funciones durante un año en Balyasny AM, para luego pasar a Bovill como managing consultant, donde estuvo hasta octubre de este año.

Tiene un bachelor en Business Administration por la Pontifícia Universidade Católica de São Paulo.

Los datos reunidos por Adobe muestran que las ventas de comercio electrónico crecieron un 4,5% durante la «semana cibernética» de 2022 y fueron más fuertes de lo previsto inicialmente. Los puntos clave son que el consumo de EE. UU. sigue siendo resistente, ayudado por tasas de descuento más altas, pero el crecimiento del comercio electrónico se ha ralentizado en 2022.

“Creemos que la alta competencia dificulta traducir una fuerte demanda estructural en un crecimiento superior de las ganancias”, señala en un informe Luca Menozzi, analista de investigación de próxima generación, Julius Baer.

En los EE. UU., la temporada festiva del Día de Acción de Gracias acaba de llegar a su fin y es hora de realizar la primera evaluación de la actividad comercial asociada. Muchas empresas, como Adobe, Salesforce y Mastercard, publican sus conocimientos sobre cómo se comportan los consumidores estadounidenses durante este período de compras.

Según Adobe, que realiza un seguimiento de las transacciones en 85 de los 100 principales minoristas de Internet en los EE.UU., durante la semana cibernética, el gasto total fue cercano a los 35.000 millones de dólares. Esto corresponde a un aumento de alrededor del 4,5%, en términos nominales, frente al año anterior y fue una sorpresa positiva de +2% frente a sus previsiones iniciales de cerca del 2,5%.

El Cyber Monday fue, con diferencia, el mejor día de todos, con un gasto total que superó los 11.000 millones de dólares en el día y lo convirtió en el mejor día de compras de la historia de los EE. UU.

Por un lado, esta cifra récord nos dice que el consumo estadounidense se mantiene relativamente bien a pesar del impacto de la alta inflación en el poder adquisitivo y los niveles históricamente bajos de confianza del consumidor. Sin embargo, lo que las cifras no revelan es que los compradores vieron grandes descuentos la semana pasada, lo que ayudó a sostener el consumo a expensas de los márgenes de los minoristas. Los descuentos oscilaron entre el 6 % y el 33 % (5 % y 25 % el año pasado), y las categorías como juguetes, productos electrónicos y ropa experimentaron las mayores caídas de precios.

Curiosamente, esta es la situación opuesta a la de 2021, cuando los niveles de descuento fueron más bajos debido a los niveles de inventario ajustados y los problemas de la cadena de suministro. El hecho de que los inventarios ahora estén elevados ha llevado a los minoristas a aumentar el nivel de descuentos, en promedio un 7% más que el año pasado, según Salesforce.

Los datos de Mastercard SpendingPulse y Salesforce muestran un crecimiento de las ventas de comercio electrónico superior al 14 % y al 10 %, respectivamente, en términos nominales. A pesar de las grandes diferencias, estas cifras brindan la misma historia en comparación con años anteriores, que es que el crecimiento del comercio electrónico se ha desacelerado en los EE. UU. De hecho, se espera que el crecimiento de las ventas en línea durante toda la temporada navideña de EE. UU. (del 1 de noviembre al 31 de diciembre) sea del +2,6 % (frente al +8,6 % del año pasado), lo que eleva el total a USD 210 000 millones. En general, todavía creemos que el comercio electrónico puede crecer a dos dígitos a largo plazo, pero la competencia dificulta que las empresas de comercio electrónico traduzcan la alta demanda en un crecimiento superior de las ganancias.

Safra New York Corporation, la empresa matriz de Safra National Bank of New York, anunció un acuerdo definitivo para adquirir Delta North Bankcorp y su filial, Delta National Bank and Trust.

La adquisición es una ampliación estratégica del negocio de banca privada de Safra National Bank of New York, tanto en EE.UU. como en América Latina, donde ha estado prestando servicios financieros y de banca privada de primera calidad a clientes de alto poder adquisitivo.

Delta ofrece servicios de banca privada y gestión de patrimonios a clientes de alto poder adquisitivo a través de sus oficinas en Nueva York y Miami.

Con esta transacción, el Grupo J. Safra reforzará su negocio de banca privada y sus capacidades globales de wealth management, según el comunicado de la empresa.

«Esta transacción pone de manifiesto la importancia del mercado latinoamericano para el Grupo J.Safra y representa una atractiva oportunidad para ampliar nuestra posición en la región. Es un mercado que conocemos muy bien y en el que hemos logrado una presencia muy apreciada por nuestros clientes. El negocio de banca privada de Delta encaja perfectamente con la visión estratégica de Safra National Bank of New York», comentó Jacob J. Safra, presidente de Safra National Bank of New York.

Por otro lado, Siomoni Morato, director general de Safra National Bank of New York destacó la “solidez” de Safra como una de las principales marcas de Banca Privada a nivel mundial.

Desde Delta National Bank & Trust, su presidente, Guillermo Sefair dijo que “se trata de una importante transacción entre dos bancos privados internacionales de propiedad familiar, con principios y valores comunes”.

A pesar de que los términos financieros de la transacción no fueron revelados, se espera que la adquisición se complete en el transcurso del primer semestre de 2023, sujeto a la aprobación regulatoria.

Pixabay CC0 Public Domain. La rentabilidad de los fondos de pensiones chilenos acumula un 12% en los primeros siete meses de 2019

Los precios de los seguros de daños materiales en Chile subieron un 5,69% durante el tercer trimestre del 2022, con respecto al mismo periodo del año 2021, según el informe del Mercado Mundial de Seguros que elabora periódicamente Marsh.

A través de un comunicado, Joaquín Palomer, líder de Placement de Marsh Chile, explicó que este incremento de los precios de los seguros de daños materiales se debe “a que, tanto el mercado local como de reaseguro, continúa limitando sus capacidades y manteniendo las alzas”

Sobre todo, agregó el ejecutivo, se debe “al apetito restringido y al aumento en precios cuando se requieren capacidades catastróficas, las cuales se mantienen con incrementos por la siniestralidad global que se ha visto fuertemente golpeada durante este trimestre por el paso del huracán IAN sobre Florida en Estados Unidos”.

Por el lado de los precios de los seguros de responsabilidad civil, estos aumentaron un 4,92% en el país andino durante el tercer trimestre, con relación al trimestre anterior, lo que se traduce en un alza consecutiva de los últimos dos períodos, destacaron en su nota de prensa.

“Esto se debe al igual que en el reporte del Q2 2022, a que el mercado facultativo mantiene un aumento de primas para aquellas cuentas en las cuales la capacidad local no es suficiente, al aumento de la exposición por la operación de nuestros clientes, y a la siniestralidad/ litigiosidad de los casos”, indicó Palomer.

Cifras mundiales

A nivel global, los precios de los seguros comerciales aumentaron un 6% en el tercer trimestre de 2022 en comparación con el mismo período de 2021. En el caso de Latinoamérica y el Caribe, los valores se incrementaron en un 5%, indican cifras de Marsh.

Sin embargo, el ritmo de aumento de precios globales se ha ido enfriando en el tiempo. La cifra se desaceleró por séptimo trimestre consecutivo, luego de que alcanzarán un máximo del 22% en el cuarto trimestre de 2020.

En ese contexto, los precios de los seguros cibernéticos aumentaron nuevamente, superando al de otros productos.

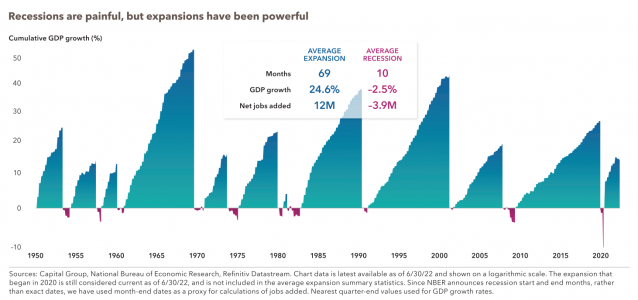

¿Cuándo se producirá la siguiente recesión? Es una de las preguntas que oímos con mayor frecuencia, especialmente ahora que la Reserva Federal ha subido los tipos agresivamente para frenar a una inflación en máximos de 40 años. Nos parece claro que Estados Unidos entrará en recesión a principios de 2023, si no lo ha hecho ya.Nuestra expectativa es que sea mucho menos dañina que la crisis global financiera de 2008, aunque todavía pasará tiempo antes de que podamos comprobar al completo su impacto sobre la economía.

Las recesiones son complicadas, suelen ser incomprendidas y totalmente aterradoras. Pero, sobre todo, son difíciles de predecir, como escribió acertadamente Paul Samuelson – el primer estadounidense en ganar el premio Nobel de Economía- en la década de 1960. Así que, más que predecir la fecha exacta de la siguiente recesión, esta guía ofrecerá perspectivas sobre cuestiones como el comportamiento de las bolsas en recesiones anteriores, la cercanía de la próxima recesión o qué pueden hacer los inversores para estar preparados.

¿Cómo de cerca estamos de la siguiente recesión?

Aunque pueda parecer que ya estamos inmersos en una, creemos que todavía es improbable que se produzca una recesión oficial hasta finales de este año o principios de 2023. A pesar del impacto que ha tenido la alta inflación sobre el sentimiento del consumidor y los ingresos corporativos, la fortaleza del mercado laboral sigue apoyando a la economía en el corto plazo.

El momento exacto dependerá probablemente del ritmo y magnitud de los movimientos de la Fed. Es difícil ver una trayectoria clara para devolver la inflación al objetivo del 2% de la Fed sin empujar a la economía hacia una recesión. Bajo nuestro punto de vista, la única manera de romper la espiral de precios y salarios al alza es crear holgura en el mercado laboral. Dadas las disrupciones que causó la pandemia, es posible que la tasa de desempleo necesite subir al menos hasta el 5% o el 6% antes de que el crecimiento de los salarios se empiece a moderar. Creemos que esto hará que sea muy difícil evitar una recesión en 2023.

Los shocks geopolíticos – como la escalada bélica en Ucrania- o las consecuencias de una recesión al otro lado del charco son todavía más difíciles de predecir, pero podría acelerar la llegada de la recesión en EE.UU.

¿Cómo debería posicionar mi cartera para una recesión?

Ya hemos determinado que las acciones suelen tener un mal comportamiento durante las recesiones, pero no sugerimos tratar de cronometrar al mercado mediante la venta de acciones. Entonces, ¿los inversores no deberían hacer nada? Ciertamente, no.

Para estar preparados, los inversores deberían aprovechar la oportunidad para revisar su asignación de activos en general, que puede haber cambiado significativamente durante el mercado alcista, para asegurarse de que su cartera está equilibrada y diversificada. Consultar a un asesor financiero puede ayudar inmensamente, dado que estas decisiones pueden ser emocionales para muchos inversores.

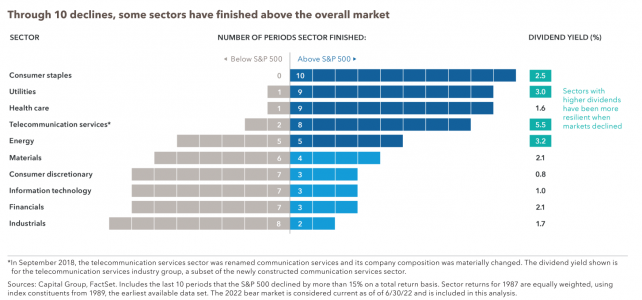

No todas las acciones reaccionan igual durante periodos de estrés económico. En las diez mayores caídas de la renta variable entre 1987 y 2022, algunos sectores se comportaron de manera más coherente que otros; generalmente aquellos con mayores dividendos, como consumo básico o servicios públicos. Los dividendos pueden ofrecer un potencial de retornos recurrentes cuando las acciones están a la baja.

Los valores orientados al crecimiento todavía pueden tener un hueco en las carteras, pero los inversores deberían considerar compañías que tengan balances fuertes, flujos de caja consistentes y trayectorias de crecimiento de largo plazo que puedan compensar la volatilidad en el corto plazo.

Incluso en una recesión, hay muchas que compañías que pueden seguir siendo rentables. Céntrese en compañías con productos y servicios que la gente continúe usando a diario como las telecomunicaciones, los servicios públicos o la alimentación que tengan poder de fijación de precios.

¿Qué asignación debo hacer a renta fija de cara a una recesión?

Con frecuencia, la renta fija es clave para una inversión exitosa durante una recesión o un mercado bajista. Esto se debe a que los bonos pueden proporcionar una medida esencial de estabilidad y preservación de capital, especialmente cuando las bolsas son volátiles.

La corrección del mercado en el primer semestre de 2022 fue única en el sentido de que muchos bonos no jugaron su papel tradicional de activo refugio. Pero en las siete correcciones previas del mercado, los bonos – medidos por el índice Bloomberg U.S. Aggregate- cuadruplicaron su rentabilidad y nunca cayeron más de un 1%.

Conseguir una asignación correcta a renta fija siempre es importante. Pero con la economía estadounidense entrando en un periodo de incertidumbre, es especialmente crítico para los inversores que se centren en tener posiciones en bonos ‘core’ que puedan proporcionar equilibrio a sus carteras. Los inversores no necesitan necesariamente incrementar su asignación a bonos antes de una recesión, pero deberían revisar su exposición a renta fija con su profesional financiero de referencia para asegurarse de que está posicionada para proporcionar diversificación con acciones, rentas, preservación de capital y protección frente a la inflación, que son los que consideramos los cuatro roles clave que juega la renta fija en una cartera bien diversificada.

Ocho consejos clave

Esta guía para una recesión ofrece a los inversores las siguientes conclusiones para prepararse para la siguiente:

Las recesiones son naturales y una parte necesaria de todo ciclo de inversión. Sucede cuando la productividad económica cae después de un periodo de crecimiento.

Las recesiones no son frecuentes. Estados Unidos solo ha estado oficialmente en recesión menos del 15% del tiempo desde 1950.

Las recesiones suelen ser relativamente cortas. Históricamente las recesiones han durado entre dos y 18 meses, durando la última unos diez meses.

En comparación con los periodos de expansión, las recesiones tienen menos impacto. Una recesión media lleva a una contracción del 2,5% en el PIB. Las expansiones pueden hacer crecer a la economía un 25% de media.

Una curva de tipos invertida ha precedido todas y cada una de las últimas ocho recesiones con una anticipación media de 14,5 meses. Es uno de los signos más fiables de que la desaceleración de la economía ha llegado a un punto de inflexión.

Típicamente, la renta variable ha tocado techo siete meses antes de hacerlo el ciclo económico. Con frecuencia suelen recuperarse también antes de que la recesión haya acabado oficialmente.

Algunos sectores de la renta variable se han comportado bien en fases de recesión. El consumo básico tocó máximos en el S&P 500 durante todas y cada una de las últimas diez grandes correcciones.

Una cartera de bonos “core” puede proporcionar estabilidad durante las recesiones. Los bonos de alta calidad han demostrado resistencia cuando las bolsas caen con fuerza.

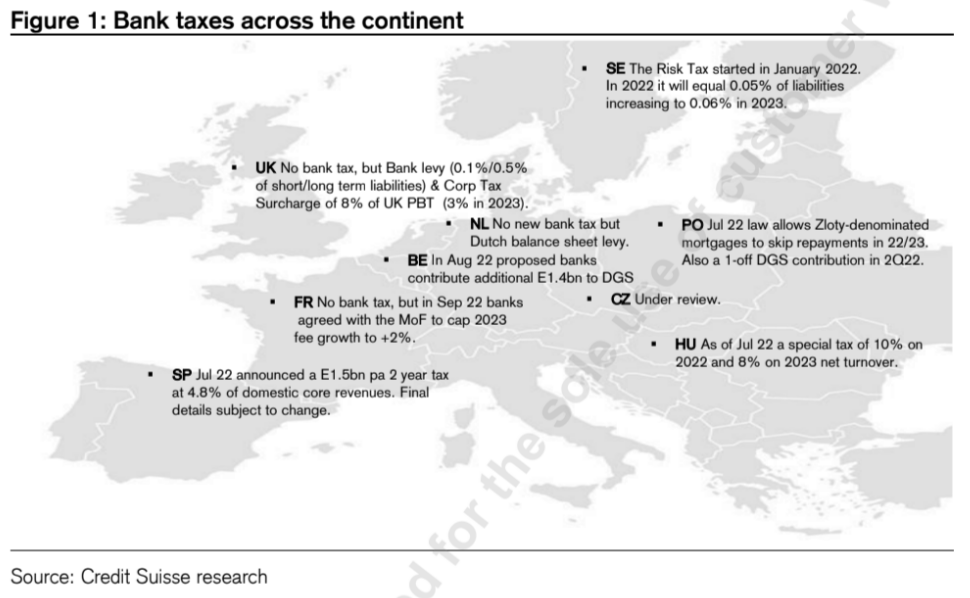

Recientemente, el Banco Central Europeo (BCE) ha advertido que el nuevo impuesto propuesto por el gobierno de España podría causar un efecto adverso importante en los sistemas financieros locales y distorsionar los modelos de negocio de los bancos. La institución monetaria ha recomendado un análisis exhaustivo de las posibles consecuencias negativas de la introducción de impuestos a la banca con fines presupuestarios generales, lo que podría diluir la actual propuesta española.

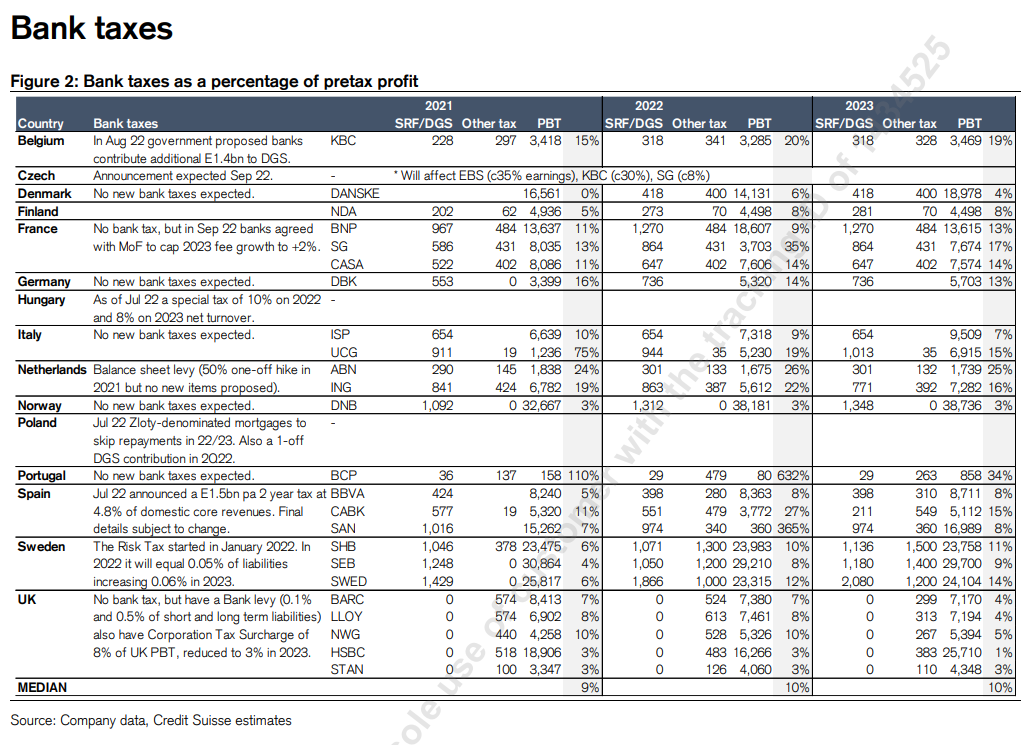

Sin embargo, este no es el único país que ha considerado adoptar impuestos bancarios extraordinarios. Los analistas de Credit Suisse han buceado entre los países europeos e identificado qué otros están estudiando esta clase de medida y, sobre todo, cuál será el coste para los bancos en términos absolutos. Como punto de partida, destacan que el coste medio de los gravámenes bancarios es de c10% del PBT de 2022.

Respecto a ese análisis por países, señalan que mientras que varios países europeos contaban con gravámenes bancarios preexistentes (además del Fondo Único de Resolución y otros sistemas temporales de garantía de depósitos), otros tienen o están estudiando impuestos bancarios adicionales para ayudar a pagar la crisis del COVID-19. «Estos han adoptado la forma de gravámenes únicos, como por ejemplo España y Hungría, topes temporales de las tasas, como el caso de Francia, y contribuciones al fondo, como es el caso de Bélgica, y nuevos gravámenes sobre el balance, como sucede en Suecia. Esperamos un nuevo anuncio para la República Checa en breve, pero por el momento no esperamos nuevas medidas en el Reino Unido, Alemania, Países Bajos o Italia», explican.

«Los sistemas financieros locales podrían verse afectados y distorsionar los modelos de negocio de los bancos, por ello el BCE ha recomendado un análisis exhaustivo de las posibles consecuencias negativas de la introducción de impuestos a los bancos con fines presupuestarios generales. Esto podría hacer que se diluyeran las actuales propuestas españolas», destacan los analistas de Credit Suisse.

El cambio climático se considera uno de los principales impulsores del cambio del modelo de gasto por parte de los fondos de pensiones, según un nuevo estudio de Ortec Finance, proveedor mundial de soluciones de gestión de riesgos y rendimientos para fondos de pensiones y otras instituciones.

El estudio, realizado a nivel internacional con gestores de fondos de pensiones responsables de un conjunto de activos gestionados de 1946 billones de dólares, revela que solo el 41% cree que los planes de pensiones en general están suficientemente preparados para asegurar el rendimiento que necesitan para financiar la compra de acciones frente a los desafíos del cambio climático. Según la encuesta, el 90% espera ver un aumento de la complejidad de las inversiones y de los retos a los que se enfrentan sus fondos en los próximos dos años, como consideran que va ocurrir con casi todos los fondos de la industria.

Sin embargo, los entrevistados – procedentes de Estados Unidos, Reino Unido, Australia, Canadá, los Países Bajos, Suiza y los países nórdicos- afirman que los avances tecnológicos les permiten invertir en estrategias más sofisticadas. Según los autores de la encuesta, esto se traduce en un aumento de las asignaciones a bonos verdes y fondos específicos para el clima. Es más, el 62% tiene previsto hacerlo en sus propios fondos en los próximos dos años, el 27% tiene la intención de aumentar drásticamente las asignaciones a los bonos verdes y un 24% espera aumentar drásticamente las asignaciones a los fondos específicos para el clima.

«Los desafíos del cambio climático están dominando la agenda de los fondos de pensiones y teniendo un gran impacto en los modelos de gasto y gestión, al mismo tiempo que complican la búsqueda de rentabilidad. Sin embargo, existe tecnología que puede ayudar a los fondos de pensiones a equilibrar las exigencias de la creciente de la creciente complejidad de las inversiones, a la vez que implementan estrategias para hacer frente a este problema”, afirma Willemijn Verdegaal, director de Estrategia y mercados de Ortec Finances Climate and ESG Solutions.

Según su experiencia, «los fondos de pensiones necesitan gestionar su balance de forma eficaz para alcanzar los objetivos a largo plazo y, al mismo tiempo, hacer frente a los riesgos a corto; esto incluye identificar las principales fuentes de riesgo, así como analizar las pensiones futuras, las cotizaciones y los niveles de capitalización».