CanvaDe izquierda a derecha: Jonathan Mansie, James Harmer, Adil Mestan y Vanessa Mayer.

La Française ha anunciado cuatro nuevas incorporaciones a su plataforma inmobiliaria paneuropea con el objetivo de acelerar el desarrollo de su negocio. Según informa la gestora, los nuevos profesionales en incorporarse han sido Jonathan Mansie, James Harmer, Adil Mestan y Vanessa Mayer.

Desde la apertura de sus oficinas de Londres y Fráncfort en 2014 bajo la dirección de David Rendall, el grupo ha desarrollado con éxito su negocio inmobiliario paneuropeo. Más del 24% de los activos inmobiliarios se gestionan en nombre de inversores internacionales (excluyendo Francia) y el 10% de los activos se encuentran fuera de Francia (Francia, Alemania, Bélgica, Países Bajos, Irlanda, Reino Unido y Luxemburgo).

Según explica la gestora, estas nuevas incorporaciones tienen el objetivo de acelerar el desarrollo y crecimiento de este negocio. Sobre las nuevas contrataciones, india que Jonathan Mansie, nuevo director de operaciones paneuropeas de La Française REM, estará ubicado en Londres y bajo la supervisión de David Rendall, director del área inmobiliaria institucional e internacional de La Française Real Estate Managers (REM). Por su parte, James Harmer, gestor de activos de La Française REM, estará en Londres y bajo las órdenes de Peter Balfour, responsable de la división inmobiliaria en el Reino Unido de La Française REM.

Por su parte, Adil Mestan, director de inversiones de La Française REM en Alemania, estará en las oficinas de Fráncfort y a las órdenes de Robin Steinberg, responsable de operaciones de La Française REM en Alemania. Por último, Vanessa Mayer, responsable de gestión de activos de La Française REM en Alemania, también en Fráncfort, dependiente de Carolin Hoser, responsable de gestión de activos de La Française REM en Alemania.

Desde la apertura de sus oficinas de Londres y Fráncfort en 2014 bajo la dirección de David Rendall, el grupo ha desarrollado con éxito su negocio inmobiliario paneuropeo. Más del 24% de los activos inmobiliarios se gestionan en nombre de inversores internacionales (excluyendo Francia) y el 10% de los activos se encuentran fuera de Francia (Francia, Alemania, Bélgica, Países Bajos, Irlanda, Reino Unido y Luxemburgo).

“Dados los retos actuales del mercado global, creemos que es un momento oportuno para reforzar nuestra plataforma con el fin de potenciar nuestra capacidad de ofrecer soluciones reales a nuestros clientes, tanto a nivel local como internacional. Estas nuevas contrataciones impulsarán aún más nuestro crecimiento”, ha explicado David Rendall, director del área inmobiliaria institucional e internacional de La Française Real Estate Managers.

No nos esperan meses fáciles, sino todo lo contrario. Con los datos en la mano, este es el peor año desde 1949. Tanto las acciones como los bonos han sufrido caídas a la vez, por lo que también ha sido el peor año para quienes confiaron en el modelo de asignación de activos equilibrado tradicional (40%-60%), con pérdidas medias de alrededor del 20-22%.

Una alternativa para hacer frente a este escenario es la asignación en función de los objetivos de rentabilidad y riesgo de la cartera, no por clase de activos. Además, al gestionar sin índices de referencia, y, por ende, sin sus limitaciones de asignación, se pueden seleccionar oportunidades individuales a nivel mundial, en diferentes sectores y clases de activos, incluidos los alternativos o no convencionales.

Este estilo de gestión fue diseñado precisamente para hacer frente a una nueva era en los mercados, que esperábamos que se manifestara con el fin de las políticas monetarias expansivas y la fase deflacionaria. Por supuesto, no podíamos prever dos cisnes negros como una pandemia y una guerra en Europa, pero incluso en un entorno más complejo de lo esperado, el enfoque está demostrando su eficacia, que el mercado podrá evaluar a lo largo de los tres años de histórico.

Tal vez hay quienes optan por tener más agilidad en el lanzamiento de nuevos productos, pero al querer centrarnos en instrumentos que no se basan en un índice de referencia, sino que se fundamentan en objetivos, las evaluaciones que acompañan al lanzamiento de un instrumento son diferentes y te obligan a analizar cuidadosamente el momento del debut de un fondo. Por ejemplo, lanzar un producto de renta fija hace dos años no habría tenido sentido. Hoy en día, las condiciones para presentar en el mercado un instrumento de renta fija con características orientadas a objetivos son más favorables.

Objetivamente hablando, se están creando oportunidades interesantes, y estar presente con un fondo que no razona según la lógica tradicional del índice de referencia será ventajoso. Los treinta años de vientos favorables de los que se beneficiaron los mercados han terminado. El entorno económico actual es más complejo y se caracterizará por la «escasez» en muchos aspectos. Y, por lo tanto, también las «oportunidades». Por ello, la gestión activa resulta crucial.

Encontrar oportunidades cuando todo parece ir en la misma y difícil dirección es el gran reto que debe asumir un gestor y, en mi opinión, en este contexto ser una boutique permite una mayor flexibilidad y rapidez de reacción.

Ciertamente, la pandemia ha generado un aumento de la liquidez, pero la «huida» hacia activos gestionados por profesionales debemos leerla como una reacción a las dificultades de esta fase, que ha visto una tendencia negativa del mercado. Por ahora, como gestores, tenemos que responder contra el aumento de la inflación y pronto contra la recesión. Será el momento de ofrecer una gestión activa todavía más eficaz.

Tribuna elaborada por Giordano Lombardo, CEO de Plenisfer Investments.

Los gestores e inversores europeos han recuperado el optimismo al mirar al mercado de renta fija. En particular, consideran que los rendimientos de la deuda pública vuelven a ser relativamente atractivos, según apunta el informe mensual de Cerulli Associates titulado The Cerulli Edge-European Monthly Product Trends.

Según recoge el documento, los fondos de renta fija llevan varios años sin interesar a los inversores en Europa y siguen ese camino en 2022, dado que la inflación sigue siendo una variable clave para los mercados y los bancos centrales están aumentando los tipos de interés. La especulación sobre hasta dónde subirán los bancos centrales los tipos para controlar la inflación está afectando al atractivo de la renta fija.

«El entorno de mercado de los últimos años que premia positivamente la renta variable y las estrategias de mayor riesgo ha alejado a los inversores de la renta fija. Por otro lado, los fondos de bonos soberanos podrían recuperar cierto espacio en las carteras como diversificador de los rendimientos y medio de generación de ingresos a corto y medio plazo», afirma Fabrizio Zumbo, director de investigación de Cerulli Associates.

Las estrategias de alto riesgo están empezando a ser sustituidas por opciones de inversión más seguras, como la deuda pública emitida por los gobiernos de Estados Unidos y Europa. El mercado creció a una CAGR del 16,8% durante el período de tres años hasta 20211, pero un rendimiento de la inversión inferior al esperado ha limitado el crecimiento de los activos en el sector. Por ejemplo, el índice FTSE World Government Bond, que mide el rendimiento de la deuda de tipo fijo, en moneda local y con grado de inversión de más de 20 países, había bajado un 10,2% a 31 de agosto de 2022, en base a la cobertura en libras esterlinas.

No obstante, los proveedores de productos que operan en todo el mercado de fondos europeo han seguido desarrollando sus conjuntos para atraer a los inversores locales, y algunos gestores tratan de abordar el vacío existente en los productos de renta fija sostenible, por ejemplo, con nuevos fondos de bonos gubernamentales climáticos y estrategias de bonos gubernamentales del artículo 8 gestionados activamente.

Aunque el apetito por los productos de renta fija soberana de los mercados emergentes se enfrió durante los primeros ocho meses de 2022, en respuesta a la percepción de un mayor riesgo en comparación con la deuda soberana emitida por los mercados desarrollados, el mercado de bonos de China es ahora el segundo más grande del mundo y se espera un aumento de la propiedad extranjera a medida que mejore la representación en los índices de bonos globales.

«Podríamos ver que los productos de deuda soberana vuelven a ser favorables a largo plazo, dada la dinámica actual del mercado y la cultura de inversión conservadora en algunas partes de Europa. Los gestores que persistan en la puesta a punto de los productos a pesar de la continua incertidumbre económica podrían encontrar oportunidades atractivas en el espacio de la renta fija», concluye Zumbo.

Foto cedidaAntoine Fabre y Valentin Vigier, analistas ISR en La Financiere de l'Echiquier (LFDE)

La inversión sostenible no ha parado de crecer, pero aún se sigue enfrentando a viejos prejuicios enquistados que ponen en duda su posibilidad de obtener rentabilidades atractivas o su capacidad de impactar positivamente, entre otros. Una de las principales herramientas para combatir el miedo y las dudas es la educación, un recurso que tienen muy presente desde La Financiere de l’Echiquier (LFDE). “Compartimos conocimiento con nuestros clientes, por eso lanzamos programas específicos. En 2019 comenzamos con la escuela ISR, con la que hemos entrenado a más de 200 personas”, detalla Antoine Fabre, analista ISR de LFDE, en una entrevista con Funds Society en su sede de París. Entre sus otras iniciativas pedagógicas se encuentra “Climate School”. “La idea es dar conocimiento sobre el cambio climático y cómo los fondos pueden abordarlo. La gente duda sobre cómo puede generar impacto a través de la inversión, y es importante compartir qué impacto podemos tener como inversores”, añade Fabre.

La otra respuesta para calmar las inseguridades se basa en los resultados de los vehículos, con los que los clientes “verán que podemos tener rentabilidad en la ESG e impacto al mismo tiempo”, detalla el experto. Según Fabre, la clave de las inversiones de impacto reside en la intencionalidad. “Cuando hablamos de impacto, no puedes decir que a final de año has salvado 100 vidas, o “x” animales, debes tener una intencionalidad al principio del año”, explica. Si fuese así, todo fondo podría decir que tiene un impacto, advierte. “Para nosotros tener impacto implica tener intencionalidad, por eso solo tenemos tres fondos de impacto, que requieren mucho trabajo”, explica.

Greenwashing y la heterogeneidad de los datos

Parece que la industria se ha teñido de verde, sin embargo, no todos los verdes son auténticos y se han usado para cubrir otros colores menos saludables para el planeta y la sociedad. La regulación juega un papel clave en la lucha contra el eco-blanqueamiento o el greenwashing, sin embargo, aunque estamos en el buen camino, aún queda mucho que recorrer. Según explica Fabre, debido al nivel incipiente de desarrollo que tiene la taxonomía, aún no ha tenido un gran impacto en la reducción del greenwashing.

“Lo que esperamos ahora es que cuando las compañías publiquen su alineación con la taxonomía en su informe anual de 2022 (que será alrededor de abril 2023), tengan que incluir muchos detalles, eso será importante. También lo será esperar a los otros cuatro objetivos que no han sido revelados por parte de la Comisión Europea, porque las partes de las actividades europeas que son elegibles por taxonomía son muy pequeñas, por ejemplo, no hay nada de economía circular o biodiversidad. Tendremos que esperar a esto para entender qué compañías informarán y cómo se usarán los datos”, detalla.

Otro de los temas que Fabre considera destacables es la heterogeneidad entre los diferentes proveedores de datos. Según relata, en su informe sobre el clima de este año decidieron publicar la elegibilidad según taxonomía de sus fondos usando dos fuentes de datos, una de su proveedor (Carbon4 Finance) y otra del MSCI. “Queríamos compartir con nuestros clientes que los números son muy diferentes, no se apoyan en las mismas hipótesis porque no tenemos los datos de las compañías. Da como resultado, por ejemplo, que tengas un 50% de elegibilidad con un proveedor de datos y un 20% con otro. El greenwashing no se ha acabado, pero creo que toda la regulación, MIFID y taxonomía, ayudará en los próximos años”, señala.

En este sentido, el experto insiste en la necesidad de establecer controles ante la falta de precisión en algunos puntos. “La taxonomía tiene partes específicas y claras que tienes que respetar, pero hay partes que dan lugar a interpretación, lo que deriva en que dos compañías iguales podrían tener pequeñas diferencias entre el grado de interpretación de los datos, por lo que las audiencias serán importantes. La idea es tener homogeneidad”, explica.

Fabre también destaca la importancia de los tiempos en cuanto a la aprobación de nuevas regulaciones. “Es importante porque, por ejemplo, la taxonomía no funciona por sí sola, está ligada a MiFID II, y es importante que venga junta”, señala. En cuanto a estas dos normativas, Fabre admite que hablar de ellas es muy difícil. “Creo que en el lado de las compañías está bien y en el lado del inversor está yendo mejor, aunque hay mucho trabajo por hacer. Sin embargo, los clientes están muy lejos de estar listos para hablar de estos temas. Es por ello por lo que los workshops son tan importantes”.

Acceso a los datos, un camino cada vez más ameno

Uno de los mayores retos a la hora de realizar inversiones sostenibles reside en la disponibilidad de datos. Desde LFDE consideran que las compañías están aumentando la información no financiera que proveen, gracias, según destaca Fabre, a la regulación. Sin embargo, el experto también destaca cómo en los últimos 5/10 años, las entidades entienden que desde el lado de los inversores se espera que den esta información. “Tenemos acceso a muchos datos, particularmente en las compañías grandes. Cuando tratamos con pequeñas es más difícil, pero cuando practicas engagement tienes mucho acceso a los datos, puede que no estén publicados, pero al final sí puedes acceder a ellos”, explica.

Polémica inclusión de gas y energía nuclear

Respecto a la polémica de la inclusión del gas y la nuclear en la taxonomía, Fabre matiza que no todo el gas puede entrar y que en esencia no cambiará el objetivo de la normativa. “El mercado de la electricidad en Europa es difícil y la taxonomía en general no está bajo presión con la inclusión de la nuclear y el gas porque no cambiará cómo los inversores usarán esta herramienta y entienden el enfoque de las compañías”, aclara. “Muy pocas cambiarán su porcentaje de elegibilidad y alineamiento por la inclusión de la nuclear y el gas”, añade. En este sentido, el experto acepta que es importante que la taxonomía vaya adelante y señala que ya más tarde se podrán hacer retoques y ver qué pasa con la nuclear y el gas.

“En el MSCI Europe, hay alrededor de un 20% de elegibilidad y un 2 o 3% de alineación. Cuando estás en el lado del inversor y el cliente, por supuesto que esperas más y es difícil encontrar compañías. Por ello es importante que la gente entienda que es difícil tener un 100% o 50% de alineación, pero también que las compañías entiendan que se espera que hagan su trabajo para conseguir los objetivos”, advierte Fabra. Por ello considera que en los años venideros las compañías harán un gran esfuerzo para estar alineadas y ser elegibles.

Respecto, a la puesta en marcha de una taxonomía social, Fabre señala que las compañías no están preparadas para toda la taxonomía climática o verde, por lo que es pronto para hablar de la taxonomía social, aunque considera importante que la UE continúe trabajando en ella. “Cuando eres una compañía que estás trabajando en un campo que no es elegible por la taxonomía ambiental, pero estás trabajando mucho por tener impacto en aspectos sociales, tienes que ser reconocido por el mercado y ser elegible. Lo verde es importante, pero lo social también”, añade. “Trabajar por terminar bien la taxonomía verde es muy importante, en 2024 tendremos una buena muestra de cómo es, y la idea es tener una social justo después”.

Biodiversidad: un reto climático clave

Uno de los temas relacionados con la sostenibilidad en los que se ha centrado LFDE es la biodiversidad. La comunidad internacional en biodiversidad ha medido que necesitamos entre 150.000 y 400.000 millones de inversiones en biodiversidad cada año, actualmente se invierten 3. “Creo que hay una falta de inversión privada en biodiversidad y realmente creemos que tenemos un rol que jugar. Necesitamos abordar este reto, con el que también tendremos un impacto en la economía real”, señala Valentin Vigier, miembro del equipo de análisis ISR de la entidad.

“Hace poco más de dos años, cuando estábamos trabajando en la estrategia climática, nos dimos cuenta de que teníamos que desarrollar una metodología que nos permitiese identificar el futuro líder de estos temas y las compañías que trabajarán por evitar los grandes problemas de biodiversidad”, apunta.

Según relata, al invertir en estos temas identifican tres tipos de compañías: las que proveen soluciones, los pioneros y las compañías en transición. “Respecto a estas últimas, si las encontramos, seguimos y estamos seguros de que completan la transición, son las compañías con las que podremos tener más impacto”.

Al hablarlo con los inversores, Vigier lamenta que se trata de un tema que es nuevo y más difícil de reportar para las compañías. “Por ejemplo, el clima es un tema que entienden mejor, más conocido, es más fácil de medir porque tienes menos indicadores, una lengua común, y puedes reportarlo fácilmente. La biodiversidad es más específica”, aclara.

En cuanto a las mayores amenazas para la biodiversidad, Vigier señala a los ecosistemas que nos proveen con servicios gratis como el océano o los bosques, que absorben CO2, o la polinización, que, por ejemplo, si la hiciésemos de forma artificial costaría 15.000 millones al año. “El coste de la inacción, la degradación de la biodiversidad, supondrá 500.000 dólares al año. Algunas compañías dependen más de estos ecosistemas (agricultura, construcción…) si hay menos recursos, su modelo de negocio se verá amenazado. Un día tendremos que pagar y es mejor anticiparse y elegir la mejor estrategia”, concluye.

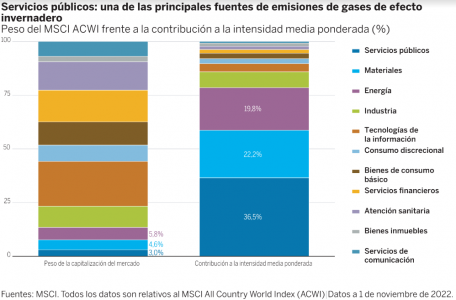

Las compañías de servicios públicos de energía representan solo una pequeña parte del universo de la renta variable mundial, de aproximadamente un 3%, y sin embargo, contribuyen de forma importante a la huella de carbono total del mercado (gráfico 1). Dada la enorme huella de carbono del sector en relación con su tamaño, muchos poseedores de activos y gestores de carteras tienden a limitar o evitar la exposición a los servicios públicos. No obstante, creemos que esto no ofrece una visión completa de la situación.

Gráfico 1: Servicios públicos: una de las principales fuentes de emisiones de gases de efecto invernadero

Fuente: MSCI. Todos los datos son relativos al MSCI All Country World Index (ACWI) | Datos a 1 de noviembre de 2022.

La visión completa

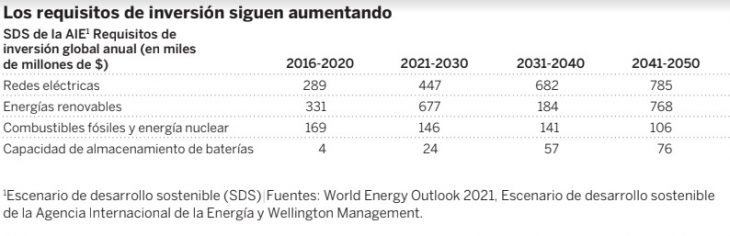

Si bien es cierto que estas compañías de servicios públicos siguen dependiendo de los combustibles fósiles para generar una parte importante del calor y la electricidad necesarios para el funcionamiento de la sociedad moderna, el sector eléctrico es también, con diferencia, el mayor inversor en energías renovables, según la Agencia Internacional de la Energía (AIE)1. La agencia estima que, en las próximas décadas, la combinación de redes eléctricas y energías renovables requerirá una inversión de capital superior a 1 billón de dólares anuales.

El gráfico 2 muestra la magnitud de la inversión mundial anual necesaria en nuevas energías renovables y redes eléctricas para alcanzar el “Escenario de Desarrollo Sostenible” de la AIE. En este escenario, los servicios públicos serán responsables de la mayor parte de las inversiones requeridas. Pensamos que esto genera un importante potencial para las empresas de servicios públicos que no se refleja en las actuales huellas de carbono, ya que estas son esencialmente métricas retrospectivas.

Gráfico 2: Los requisitos de inversión siguen aumentando

Fuente: World Energy Outlook 2021, Escenario de desarrollo sostenible de la Agencia Internacional de Energía y Wellington Management. Todos los datos están en miles de millones de dólares.

Teniendo en cuenta lo anterior, creemos que los inversores tienen dos opciones: desinvertir y transmitir una señal única o invertir de manera selectiva e impulsar el cambio en aquellos actores críticos que también pueden favorecer la lucha general contra el cambio climático. Como inversores activos que se basan en la investigación, consideramos que nos encontramos en una buena posición para recurrir a la segunda opción. En nuestra evaluación y diálogo activo con las empresas, no excluimos automáticamente de nuestros fondos a aquellas que hoy en día emplean el carbón para producir energía. En cambio, utilizamos los resultados de nuestra investigación para comprender mejor la tendencia y la trayectoria futura de la huella de carbono de una compañía. Antes de invertir en una compañía, queremos estar seguros de que cuenta con un plan para reducir drásticamente sus emisiones de carbono. Para ello, evaluamos la velocidad a la que invierte activamente en energías renovables a fin de reducir su dependencia del carbón, así como el compromiso de su consejo de administración y de la dirección para alcanzar los objetivos de descarbonización. En este sentido, las empresas que actualmente dependen del carbón, pero que invierten de forma más acelerada en alternativas sin combustibles fósiles, son las que más pueden contribuir a la descarbonización de nuestras economías. En muchos casos, están destinando prácticamente todo su capex a este fin.

Como inversores activos, tratamos de acelerar aún más esta transición comprometiéndonos explícitamente con estas empresas en base a los resultados de nuestro análisis. Por ejemplo, a raíz de que una gran empresa eléctrica estadounidense anunciara recientemente sus planes de reducir su huella de carbono en un 80% para 2030, debatimos sobre cómo podrían ser aún más ambiciosos y fijar un objetivo de reducción del 90%. En otra ocasión, entablamos un diálogo activo con una gran empresa europea de energía que, debido a la crisis energética, tuvo que aumentar el uso de plantas de carbón, animándoles a adelantar la fecha prevista de retirada de estos activos de 2038 a 2030.

Creemos que las empresas de servicios públicos que están en proceso de transición de un alto nivel de emisiones de carbono a uno bajo ofrecen el mayor potencial de rentabilidad durante la próxima década, ya que la transición se traducirá en mayores tasas de crecimiento que, a su vez, les permitirán atraer un capital inversor más sostenible, lo que podría dar lugar a múltiplos de valoración más elevados.

Esta transición secular también se beneficia del creciente apoyo gubernamental. En la Unión Europea, el próximo informe sobre Taxonomía destacará a las empresas que invierten el mayor porcentaje de capex en la consecución de los objetivos globales de descarbonización. Desde este punto de vista, esperamos que el sector global de servicios públicos se beneficie de un sentimiento de mercado más positivo que el que existe en la actualidad si lo cuantificamos con parámetros de medición de carbono retrospectivos.

En EE.UU., creemos que la recientemente aprobada Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) también será positiva para las compañías de servicios públicos gracias a la prórroga de 10 años de los créditos fiscales para las energías renovables, que reducirá aún más el coste de las mismas y acelerará la transición energética.

Conclusión: un enfoque activo a largo plazo tiene un papel que desempeñar

En nuestra opinión, la transición a la energía neta cero no puede lograrse únicamente mediante la desinversión o restricción de la exposición a los grandes emisores de carbono. En cambio, consideramos que los inversores activos orientados al largo plazo pueden alinearse mejor con aquellas empresas de servicios públicos que puedan ser futuros líderes en la descarbonización. El diálogo activo puede acelerar las iniciativas de descarbonización de estas empresas de servicios públicos sin afectar a las aspiraciones de rentabilidad de los inversores ni a otros objetivos económicos. Al apoyar a los líderes de la descarbonización y colaborar con los rezagados para que adopten las mejores prácticas, creemos que los inversores podrán reducir los riesgos de la transición climática de sus carteras y favorecer la creación de valor, además de ayudar a avanzar materialmente en la descarbonización de la economía en general.

Para conocer más sobre nuestro contenido, visite nuestra página web.

Las compras de Patria Investments para robustecer su parrilla de productos alternativos siguen sumando. En esta oportunidad, el mercado objetivo es el del venture capital, donde la gestora brasileña lanzó una nueva estrategia a través de la adquisición de la administradora Igah Ventures.

Según informaron a través de un comunicado, esta firma se trata de una de las pioneras del capital de riesgo en Brasil y la región.

La operación, indicaron, le permitirá a Patria expandir su portafolio, ofreciendo productos a lo largo del ciclo de inversión y opciones en todas las etapas de crecimiento de las empresas. Esto incluye desde aportes consolidados de private equity, hasta growth equity, caracterizado por empresas relativamente maduras que adquirieron con la compra de Kamaroopin, y ahora venture capital, enfocado a startups o empresas en etapas tempranas.

Esta estrategia también la han aplicado en otros frentes, como el mundo Contructivist Equity/PIPE, donde la firma formó la mayor administradora del segmento al fusionarse con la chilena Moneda Asset Management.

Para Igah, destacaron en la nota de prensa, este movimiento le permitirá acelerar aún más su crecimiento, ya que genera aún más valor para sus estrategias basadas en la profunda experiencia de la industria de Patria en diversas áreas de la economía.

La firma de venture capital opera desde 2013 con tres fondos, recaudados de inversionistas locales e internacionales. Estas estrategias han contribuido a startups como Infracommerce, Contabilizei, Unico, Avenue y Conexa Saúde.

En total, la gestora gestiona actualmente 320 millones de dólares y se prepara para lanzar su cuarto fondo.

Igah Ventures mantendrá su modelo de inversión, tesis (Seed, A y B) y gestión independiente, con autonomía y agilidad en la toma de decisiones, que desde Patria describen como consistente con la clase de activos de Venture Capital.

Además, la firma seguirá bajo el liderazgo de Pedro Sirotsky Melzer, socio fundador, y sus socios Márcio Tabatchnik Trigueiro, Thiago Zaidan Maluf y Camila Sangali, quienes están a cargo de la operación de la gestora desde el inicio del primer fondo. No habrá cambios de equipo, enfatizaron en el comunicado.

Ricardo Scavazza, socio y CIO de Private Equity de Patria, detalló los movimientos de la gestora en el comunicado.“Patria siempre está en la búsqueda de buenas oportunidades de negocio y, en ese sentido, vemos a Igah como una gran opción para avanzar en un área estratégica, que complementa nuestro portafolio y nos permite mantener nuestro enfoque en generar retornos consistentes para los inversionistas”, indicó.

Los personeros de la gestora de capital de riesgo también destacaron la operación. “A partir de ahora, Igah es parte de la plataforma de inversión más grande de América Latina. Esto significa que nuestros emprendedores se unen a un grupo con amplio acceso a capital, profesionales expertos en diferentes sectores y una amplia cartera de empresas líderes en diferentes industrias. Con su experiencia, Igah se convierte en el núcleo de Venture Capital de Patria, en un momento en que el gestor también mira al ecosistema”, indicó Sirotsky Melzer.

Por su parte, Tabatchnik Trigueiro enfatizó en las oportunidades que les abre la operación. “Creemos que nos convertiremos en mejores inversores al traer a la mesa la profunda experiencia sectorial, regulatoria y funcional de Patria combinada con la amplia experiencia de Igah apoyando a los emprendedores que buscan, con base en el uso de la tecnología, aumentar la eficiencia de la economía brasileña”, dijo en la nota de prensa.

La percibida proximidad de la finalización de políticas de tensionamiento monetario ha llevado a la bolsa a fortalecerse y al dólar a debilitarse, haciendo retroceder los índices de condiciones financieras hasta niveles próximos a los que se cotizaban este verano. Ante esto, la reacción de la Reserva Federal no se ha hecho esperar.

John Williams (Fed de Nueva York) comentó el lunes desde el Club Económico de Nueva York que «una mayor demanda de trabajo, una mayor demanda en la economía de lo que se pensaba anteriormente, y una inflación subyacente algo más elevada, sugieren una senda más alta para los tipos respecto a la manejada en septiembre». Por su parte, James Bullard, que de ser el miembro más dovish ha pasado a ser el más hawkish de la Fed, anunció que «los mercados están infravalorando el riesgo de que el FOMC tenga que ser más agresivo en lugar de menos para contener la considerable inflación que tenemos en Estados Unidos».

A estos avisos a navegantes se unió también el presidente de la Fed de Richmond, Thomas Barkin, que en una entrevista en Bloomberg dijo estar a favor de una disminución en la intensidad de las subidas, pero con un descargo de responsabilidad importante. Añadió que a pesar de ello será necesario mantener los tipos en pico de ciclo durante más tiempo.

Williams, que es vicepresidente del FOMC, se atrevió incluso a poner fechas a un hipotético inicio del ciclo de recortes de tipos que el mercado espera comience en noviembre de 2023. Argumentaba que veía «un punto, probablemente en 2024, en el que empezaremos a bajar los tipos de interés nominales porque la inflación está comenzando a remitir y querremos tener los tipos de interés reales adecuadamente posicionados».

Sus comentarios respecto a dónde debería ubicarse el nivel máximo de fed funds empujaron a los inversores a volver a descontar 4,9% en mayo (con el «mapa de puntos» de septiembre apuntando a 4,625%). También se vieron obligados a incrementar la presión sobre la pendiente negativa de la curva, con la de 2-10 años en -0,75% (cerca de los mínimos de -0,79% de hace una semana) y con la de 3 meses-10 años situándose en mínimos (-0,65%) desde el pinchazo de la burbuja tecnológica.

Con los tipos más altos durante periodos de tiempo más largos, la economía debería mantenerse de manera más prolongada en un entorno de bajo crecimiento.

Con estos antecedentes, los inversores estaban preparados para una presentación en la misma línea del presidente Powell en el Instituto Brookings.

Y aunque el tono del discurso fue más prometedor para los alcistas en bolsa que el de su conferencia de prensa posterior a la reunión de noviembre, sorprendió la explosiva reacción del mercado cuando el hecho de que pueda ralentizar el ritmo de tensionamiento en diciembre ya está descontado desde hace semanas.

Quizá el aspecto más relevante de la alocución estuvo en el comentario respecto a que la tasa terminal será solo «algo más alta» que la mostrada en el último gráfico de puntos. Esto contrasta con sus indicaciones a principios de mes respecto a la necesidad de llevar el pico de tipos para este ciclo mucho más arriba. No obstante, esto estaba también reflejado en la curva de futuros y de OIS (4,9% respecto a los 4,625% de la mediana de los «puntos», una única subida más sobre lo que ya descontaban los miembros de la Fed en septiembre).

El mensaje que subyace es claro: el techo puede estar más cerca, pero los tipos probablemente se mantengan ahí durante más tiempo. Esto significa que la Fed no va a recortar tan pronto como se espera (noviembre y diciembre 2023) y que, ante tipos reales por encima de la tasa natural R*, el crecimiento económico se enfrentará a vientos en contra.

Por eso, más allá del alivio que supone una menor incertidumbre respecto a los próximos pasos de la Fed refrendado por las fuertes subidas del miércoles, cabe preguntarse: ¿es el discurso de Brookings realmente tan alcista para la bolsa?

La probabilidad de que la subida de diciembre sea la última, al menos durante algún tiempo, ha aumentado. No obstante, como el propio Powell reconoce, la inflación en propiedad residencial/alquiler/renta equivalente al propietario seguirá subiendo hasta bien entrado 2023 y el mercado laboral seguirá estando excesivamente caliente a pesar de comenzar a mostrar síntomas de cansancio (sorprendente el repunte en el índice Challenger de despidos y la caída del subíndice de empleo del ISM).

Si bien es cierto que la creación de empleo ha pasado de unas 400.000 nuevas nóminas al mes los primeros siete meses del año a cifras algo inferiores a las 300.000 desde octubre, estabilizar la tasa de paro en un 3,7% (lejos del objetivo de 4,4% al que apunta la Fed a cierre del año próximo) exigiría un frenazo brusco hasta los 82.000 nuevos puestos al mes, asumiendo una tasa de participación sin cambios. Este propósito se presume ambicioso si tenemos en cuenta que, tras la actualización de esta semana, el mercado de trabajo en EE.UU. aún persigue cubrir 10,334 millones de vacantes (JOLTS), o 1,7x el número de desempleados, y, por lo tanto, el banco central norteamericano deberá drenar demanda de forma más notoria para estabilizar los índices de precios.

Respecto al dato de JOLTS, Larry Summers (ex secretario del Tesoro) dijo lo siguiente: «El informe de hoy muestra un mercado laboral que se está enfriando muy despacio y que probablemente seguirá estando extraordinariamente ajustado durante algunos meses. Las aperturas de puestos de trabajo se redujeron sólo en 350.000 el mes pasado, lo que significa que necesitaríamos nueve meses más a este ritmo solo para volver a los niveles de 2019 (…) La tasa de paro consistente con el nivel de vacantes y renuncias está probablemente en el rango del 2%. No creo que haya ninguna especificación de la curva de Phillips que sugiera que la inflación pueda caer sustancialmente con un mercado laboral tan ajustado como el que tenemos en la actualidad«.

Como explicamos en la anterior columna, el consenso respecto a la necesidad de continuar con las subidas se ha roto, pero tanto el presidente como su delfín, Chris Waller, se mantienen en el campamento de los «halcones», echando más tierra sobre la tesis del pívot.

El S&P 500 ha vuelto a situarse en zona de sobrecompra técnica, se ha topado de lleno con la directriz bajista principal trazada desde los máximos de enero, debe consolidar la ruptura al alza de la media móvil (diaria) de 200 sesiones y enfrenta las resistencias de la media móvil de 50 (4.135) y 100 (4.200) semanas.

El deterioro en el cuadro técnico coincide con el cambio de dirección, tras dos meses de señales alcistas, en el indicador MSI de sentimiento que confecciona Morgan Stanley y que incorpora señales de posicionamiento, inercia en precios, volatilidad y percepción de riesgo a través de una encuesta.

La estacionalidad y la reversión en lecturas de inflación favorecen al mercado, pero el riesgo de revisiones a la baja de beneficios por acción, que se incrementa con la publicación de resultados para el cuarto trimestre, va en aumento. La caída del ISM manufacturas por debajo de 50 corrobora los riesgos de revisión a la baja.

En el largo plazo los márgenes de beneficio están muy ligados a la evolución de los costes laborales unitarios a lo largo del tiempo. Desde la pandemia, la transferencia de riqueza desde gobiernos a familias y consumidores propició un auge en el consumo de bienes que ha permitido a las empresas ver crecer sus beneficios con mayor velocidad que los costes de plantilla. Sin embargo, ahora con tipos más altos, pérdida de poder adquisitivo y drenaje en niveles de ahorro, la situación puede revertirse rápidamente.

Las luces y las decoraciones navideñas comienzan a inundar las calles, proporcionando un matiz alegre a este último mes del año. En la industria de inversión, esta calidez y sentimiento de optimismo que nos traen las fiestas se ha visto aumentado por los últimos datos de inflación que, lejos de echar más leña al fuego, parecen mostrar un atisbo de buenas noticias, ya que podría empezar a descender en 2023.

La gran pregunta que las gestoras de fondos y sus equipos de análisis se han hecho durante las últimas semanas es si ya hemos llegado o no al pico de la inflación, y en qué regiones. Sin duda, el dato más relevante de estas últimas semanas ha sido la inflación en Estados Unidos, que se moderó en octubre a 6% en 12 meses, según el índice PCE, el preferido por la Reserva Federal (Fed). Según indican los expertos, el dato de octubre, que ya había sido adelantado el miércoles por el presidente de la Fed, Jerome Powell, es inferior al 6,3% de inflación a 12 meses de septiembre.

Para Tiffany Wilding, economista de América del Norte, y Allison Boxer, economista, en PIMCO, los últimos datos de octubre deberían ser sólidos. “Esperamos que la inflación subyacente del PCE aumente un 0,3% mes a mes -ligeramente por debajo de la expectativa de consenso del 0,4%-, una buena noticia para los funcionarios de la Fed y en línea con el mensaje más suave del IPC de octubre”, reconocen.

Según los economistas de PIMCO, este dato es relevante de cara a la próxima reunión de la Fed, que será dentro de dos semanas. “Los funcionarios de la Reserva Federal consideraron que una inflación más firme justificaba un tipo de interés más alto, mientras que la incertidumbre sobre el importante ajuste realizado hasta la fecha justificaba un ritmo más lento de subidas en el futuro. Con una inflación tan alta y un mercado laboral que se mantiene, ha sido fácil para Powell mantener la línea del comité en general, como lo demuestra el discurso agresivo de la Reserva Federal en las últimas semanas”, sostienen.

Para Brad Tank, Chief Investment Officer -Fixed Income en Neuberger Berman, gran parte de los datos de inflación del 10 de noviembre fueron alentadores. Según resume, aunque la inflación de la energía volvió a subir, y podría seguir siendo volátil debido a la incertidumbre en torno a los focos geopolíticos y a las políticas sobre COVID-19 de China, la inflación de los alimentos ha empezado a registrar signos de desaceleración.

“A pesar de los signos esperanzadores de que los índices de inflación están tocando techo, lo que sugiere que la ampliación de los aumentos de precios podría estar llegando a su límite, es notable que los precios de muchos artículos que suelen mostrar una inflación de alta persistencia siguen siendo altos y continúan subiendo. Esto parece reflejarse en un reciente repunte de las encuestas sobre las expectativas de inflación a largo plazo de los consumidores, y en los sólidos datos de las ventas minoristas en los Estados Unidos del pasado miércoles”, argumenta.

En el caso de la zona euro, el Índice de Precios de Consumo Armonizado (IPCA) de la Unión Económica y Monetaria sorprendió a la baja y se situó en el 10% interanual desde el 10,6% interanual de octubre. La mayor parte del descenso provino de la energía: -1,9% m/m; 34,9% interanual desde el 41,5% de octubre. “La inflación de la eurozona en noviembre se ralentizó hasta el 10% desde el 10,6% de octubre gracias a la bajada de los precios de la energía, que junto con los precios de los alimentos siguen siendo el principal motor de la inflación de la eurozona. La presión de la inflación subyacente, que excluye los precios de los alimentos y la energía, se mantuvo sin cambios en el 5%. El aumento de los precios de los servicios se ralentizó en noviembre, y la inflación de los bienes, excluidos los alimentos y la energía, se desaceleró pero siguió siendo inflacionista. El último informe sobre la inflación alimenta la esperanza de que la inflación haya tocado techo en la eurozona, lo que permitiría al BCE reducir el ritmo de las subidas de los tipos de interés”, afirma David Kohl, economista jefe de Julius Baer.

Pese al buen dato, Hugo Le Damany y François Caba, economistas de AXA IM, no se muestran muy convencidos de que estas tendencias desinflacionistas vayan a permanecer . “La inflación subyacente se mantiene en el 5% interanual, aunque es demasiado pronto para indicar un giro decisivo en las perspectivas de inflación. Teniendo en cuenta los escasos detalles disponibles, creemos que está ligeramente sesgado por factores estacionales”, apuntan.

Por último, en el caso de Latinoamérica, el Fondo Monetario Internacional (FMI) ha alertado sobre el riesgo que supone la inflación para la región de Latinoamérica y ha aumentado sus proyecciones de inflación al 4,6% al final de este año con respecto al informe del pasado abril y al 9,5% la de 2023.

Según Europa Press, entre los motivos expuestos, el FMI ha destacado el repunte de la demanda y el efecto que la guerra de Ucrania ha tenido sobre los precios de la energía y los alimentos. No obstante, el director en funciones del departamento del Hemisferio Occidental del FMI, Nigel Chalk, ha resaltado la «rápida respuesta» de las autoridades monetarias de la región frente al aumento de la inflación, mucho antes que en otras economías, lo que ayudó a contener las presiones en los precios y a mantener ancladas las expectativas inflacionarias a largo plazo. «Pero la inflación sigue siendo elevada», ha recordado.

Mirando a 2023

En opinión de Mauro Valle, director de Renta Fija de Generali Investments Partners, la inflación debería empezar a descender a principios de 2023, aunque advierte de que la velocidad del descenso es incierta. “En el caso (central) de un techo de la inflación en los próximos meses y un posterior descenso, el BCE probablemente tendrá que seguir subiendo tipos, pero en los primeros meses del próximo año tendrá que hacer una pausa. Por tanto, aunque los rendimientos actuales no reflejen el pico de inflación, el nivel de compensación ofrecido por los riesgos empieza a ser positivo”, añade.

Por su parte, Luca Paolini, estratega jefe de Pictet AM, recuerda que hay que tener en cuenta que el próximo año va a ser de estancamiento, sin apenas crecimiento en economías desarrolladas, 0,4% en EE. UU. y 0,2% en la Euro Zona, un año de recuperación muy lenta, muy suave la segunda parte. Y advierte: “La inflación volverá a un nivel casi normal para finales de año, aunque todavía por encima de la tendencia: 4,5% en EE. UU. y 5,9% en la Euro Zona. Esta disminución tendrá lugar con la menor demanda, menor empleo y menores costes del transporte, que ya ha estado disminuyendo significativamente. La inflación de precios de producción se está reduciendo y los precios de materias primas, petróleo, gas natural e incluso agrícolas han bajado. Además, es previsible en EE.UU. una disminución de los alquileres, aunque con retraso respecto a los precios de la vivienda”, argumenta.

Por último, este análisis lo cierra Alexander Dominicus, gestor de carteras en Mainfirst, quien se muestra optimista y considera que la inflación ya ha tocado techo y que tenderá lentamente a la baja durante los próximos doce meses por dos razones. “Observamos que los precios de las materias primas ya están bajando desde hace varios meses. Normalmente, la subida o bajada de los precios de las materias primas repercute en la inflación con un desfase temporal”, señala en primer lugar.

A lo cual añade un segundo argumento: “Esperamos una relajación gradual de los problemas de la cadena de suministro y, dado que los precios están determinados por la oferta y la demanda, un aumento de la oferta tendría un impacto negativo en los precios y la inflación. Además, vemos un debilitamiento de la economía. Un menor crecimiento económico conduce a una disminución de la demanda de bienes y servicios y, por tanto, también afecta a los precios y a la inflación. Por último, el efecto base también debería reducir el alcance de las tasas de inflación, por lo que vemos una normalización gradual pero lenta de las tasas de inflación en el transcurso de 2023”.

Foto cedidaLaura Jockers, nueva responsable de ESG de M&G Real Estate.

M&G Real Estate, parte de la división de activos privados y alternativos de M&G plc que gestiona 89.100 millones de euros, ha nombrado a Laura Jockers responsable global de ESG para dirigir un equipo especializado que desplazará el foco desde la inversión inmobiliaria responsable al ESG, en consonancia con las políticas y la estrategia globales de M&G. Laura reportará a José Pellicer, director de Estrategia de Inversión Global para M&G Real Estate.

En su nuevo cargo, Jockers colaborará con los equipos internacionales de M&G Real Estate para impulsar la implementación de la estrategia ESG del grupo, mejorar el trabajo que están haciendo actualmente los fondos de M&G en el camino hacia las cero emisiones netas, y garantizar que el negocio sigue mejorando los objetivos del GRESB (Índice Mundial de Sostenibilidad para el Mercado Inmobiliario, por sus siglas en inglés). M&G Real Estate ya ha alcanzado el 80% del objetivo de alcanzar en 2025 la certificación ecológica para la mitad de su cartera inmobiliaria global por valor. Este logro ha sido reconocido recientemente en los resultados del GRESB 2022, en el que sus estrategias de cartera se han situado entre las más rentables a escala mundial.

Esta profesional cuenta con 15 años de experiencia en equipos de sostenibilidad para empresas inmobiliarias y proviene de The Howard de Walden Estate, donde era responsable de sostenibilidad y trazó la estrategia ESG de una cartera de 37 hectáreas. Previamente, fue consultora de sostenibilidad en JLL, donde ayudó a una amplia variedad de “Es fantástico contar con alguien del calibre de Laura en el equipo. Es una de las principales expertas en ESG en inmobiliario, con un profundo conocimiento de cómo el sector puede desempeñar un papel destacado en la reducción de las emisiones de carbono y cómo podemos ser más ambiciosos con nuestros objetivos”, ha afirmado José Pellicer, director de Estrategia de Inversión Global para M&G Real Estate.

Por su parte, Laura Jockers, nueva responsable de ESG de M&G Real Estate, ha declarado: “Esta es una oportunidad apasionante para poder impulsar progreso y cambio real. M&G ya ha dado grandes pasos para garantizar que los criterios ESG estén en la primera línea de su cartera inmobiliaria global y sus cuatro calificaciones de 5 estrellas en el GRESB son el reflejo del arduo trabajo que se está haciendo. Mi objetivo es garantizar que mantenemos estos elevados estándares de calidad, al tiempo que trabajamos para cumplir nuestros compromisos a largo plazo”.

Desde la gestora destacan que tiene el compromiso de que toda su cartera inmobiliaria mundial alcance las cero emisiones netas para 2050 y también se ha propuesto que su propia huella de carbono sea neutra en 2030. En este sentido, M&G Real Estate fue uno de los signatarios fundadores del Compromiso sobre el Cambio Climático del grupo Better Buildings Partnership, cuyo objetivo es mejorar la sostenibilidad en todo el entorno inmobiliario, ya que el sector representa actualmente cerca del 40% de las emisiones mundiales de carbono.

El Grupo DWS ha anunciado que ha completado el cierre de la transferencia de su plataforma de inversión digital como parte de su acuerdo con BlackFin Capital Partners (BlackFin), que fue anunciada el 5 de octubre de 2021.

Según indican desde la gestora, tal y como estaba previsto, DWS tendrá una participación del 30% en la nueva empresa. La asociación estratégica a largo plazo acordada con BlackFin tiene como objetivo evolucionar conjuntamente la plataforma de inversión digital en un ecosistema de plataforma que proporcione soluciones y servicios de inversión digitales integrales a los socios de distribución, inversores institucionales y clientes minoristas.

Por último, la gestora indica que el objetivo de este movimiento corporativo es adaptar la plataforma de inversión digital, que operará a partir de ahora con el nombre de MorgenFund, aún mejor a las oportunidades que ofrece el mercado de plataformas, que en el futuro experimentará un rápido ritmo de cambio como consecuencia de las nuevas tecnologías.