Schroders ha publicado su Plan para la Naturaleza, reforzando su enfoque en esta tendencia de inversión de rápido desarrollo y cada vez más importante para los inversores. El Plan define el objetivo de Schroders de canalizar inversión hacia este sector clave y apoyar la transición hacia un futuro sostenible.

Según explica la gestora, el riesgo asociado a la naturaleza se reconoce cada vez más como un factor integral del riesgo de un negocio, ya que se cree que más de la mitad del PIB mundial depende del entorno natural. Además, un nuevo estudio señala que los riesgos naturales y climáticos que no se han tenido en cuenta podrían hacer perder miles de millones a las empresas alimentarias y agrícolas del mundo.

En este sentido, este Plan de la firma establece tres pilares para ayudar a las empresas a minimizar el riesgo asociado a la naturaleza en las carteras de inversión y contribuir a que las soluciones basadas en la naturaleza sean más invertibles. El primer pilar es la información. “Schroders está desarrollando sus conocimientos y análisis del riesgo asociado a la naturaleza mediante herramientas propias para poder atribuir un valor a la naturaleza e identificar la exposición al riesgo asociado a la naturaleza”, explican

El segundo la influencia, ya que, como gestor activo, Schroders se compromete con las empresas e influye en ellas para que reduzcan su exposición al riesgo asociado a la naturaleza y que tengan un impacto positivo en ella. Y por último, la innovación, sobre la que señala: “Schroders está desarrollando nuevas soluciones, tanto en los mercados públicos como en los privados, que canalizan el capital para proteger y recuperar la naturaleza y que tienen como objetivo ofrecer rentabilidad a largo plazo”.

En opinión de Peter Harrison, director general del Grupo Schroders, la realidad es clara: “El riesgo asociado a la naturaleza se está convirtiendo rápidamente en un factor integral del riesgo y la rentabilidad de las inversiones. Como gestor pionero de inversiones activas, Schroders tiene un importante papel que desempeñar. Acelerar un futuro positivo para la naturaleza es parte de nuestra responsabilidad fiduciaria con nuestros clientes. Para seguir proporcionando una rentabilidad sólida a largo plazo, es fundamental que mitiguemos el riesgo asociado a la naturaleza que subyace en las carteras. Por eso hacemos público nuestro objetivo respecto a la naturaleza; queremos aprovechar el poder de la inversión para acelerar un futuro positivo para la naturaleza, al tiempo que creamos potencial real de inversión para nuestros clientes«.

Por su parte, Nigel Topping, líder mundial de las Naciones Unidas para el cambio climático en la COP26, ha apuntado: «Necesitamos urgentemente que el mundo se encamine a acabar con la deforestación para 2025 y a invertir la pérdida de naturaleza en esta década. En pocas palabras, esto no es una opción, sino una necesidad estratégica para cumplir con los planes de cero neto. Los inversores pueden desempeñar un papel de liderazgo y, al mismo tiempo, protegerse del riesgo en sus carteras creando nuevas oportunidades de crecimiento. Acciones como el Plan para la Naturaleza de Schroders envían una importante señal a las empresas y a los gobiernos para que intensifiquen la acción y adopten políticas ambiciosas que apoyen la recuperación y la conservación de la naturaleza».

Además, el Plan establece las áreas prioritarias de acción de Schroders, que incluyen la obtención y la inversión de capital en soluciones basadas en la naturaleza a través de nuestra recientemente anunciada asociación con Conservation International para lanzar Akaria Natural Capital, uno de los primeros gestores de inversiones dedicados al capital natural en Singapur.

También abarca sus fondos de impacto ofrecidos a través de BlueOrchard (gestor de inversiones de impacto líder a nivel mundial que forma parte del Grupo Schroders), el seguimiento de los progresos de las empresas en relación con la deforestación impulsada por las materias primas, así como la medición de los resultados del compromiso de Schroders respecto a la biodiversidad y el capital natural a través de revisiones anuales que verifican si se han cumplido los objetivos del compromiso.

En último lugar, el Plan también se basa en las medidas que Schroders ha adoptado hasta la fecha, entre las que se incluyen el lanzamiento de Akaria Natural Capital, la inversión en la investigación de natcap (Natural Capital Research) para cartografiar los activos de capital natural a nivel mundial y el compromiso de eliminar la deforestación impulsada por las materias primas agrícolas para 2025. Asimismo, Schroders se ha sumado al llamamiento a los dirigentes de los Estados para que «lo hagan obligatorio», que exige a todas las grandes empresas e instituciones financieras que evalúen y divulguen sus impactos y conexiones de la cadena de suministro con la naturaleza para 2030.

Schroders seguirá colaborando con las alianzas que impulsan el cambio a nivel de sistema, entre otras cosas mediante su participación en la COP15 y sus contribuciones al Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con la Naturaleza (TNFD), a los Objetivos para la Naturaleza Basados en la Ciencia (SBTN), a la Alianza para la Inversión en Capital Natural y como firmante del Compromiso de Financiación para la Biodiversidad y de la campaña «Make it Mandatory» de Business for Nature.

Según el último estudio* del grupo de servicios financieros Ocorian, los inversores institucionales siguen confiando en la demanda de fondos de activos alternativos para el próximo año, siempre y cuando los fondos tengan un fuerte enfoque ESG.

El estudio reveló que el 78% de los inversores institucionales que se centran en activos alternativos esperan un aumento de fondos sobre activos alternativos cotizados, para lo que queda de este año y de cara a 2023. En concreto, el 28% de los encuestados estadounidenses e ingleses prevén un aumento drástico, mientras que sólo el 15% está convencido de que el número descenderá, dado el actual entorno macroeconómico, la volatilidad del mercado, el aumento de los tipos de interés e inflación y la guerra en Ucrania.

Un dato curioso es que los inversores que se centran en el real estate, deuda privada e infraestructuras han puesto de manifiesto la necesidad de un mayor enfoque ESG para los nuevos fondos que se lancen. El 40% de los inversores encuestados está muy de acuerdo en que será más difícil que los fondos que no tienen en cuenta los factores ESG tengan éxito, mientras que el 51% está ligeramente de acuerdo con esta afirmación.

A la vez, según señalan desde la firma, la creciente pero poco homogeneidad sobre cuestiones ESG en las cotizaciones de las compañías puede ayudar a explicar por qué algunos gestores de activos alternativos se centran más en fondos de activos privados frente a los activos cotizados. Alrededor del 84% de los inversores encuestados esperan que los gestores de fondos alternativos levanten más capital a través de fondos alternativos en los próximos 18 meses, frente al 13% que espera que esta tendencia se enfríe.

Una de las claves que ha identificado la encuesta sobre el aumento de fondos de activos alternativos es que les permite a las gestoras acceder a una paleta más amplia de tipos de inversor. Además, los inversores institucionales citaron el coste y el impacto de los cambios normativos como el segundo y tercer motivo que anima a los gestores de fondos a centrarse en los activos alternativos y en los mercados privados.

“A pesar de las condiciones actuales del mercado y de los crecientes retos macroeconómicos, hay confianza en las salidas a bolsa, lo que se refleja en la demanda acumulada que estamos viendo. El último trimestre de este año y el próximo podrían estar muy ocupados, lo que podría significar que los fondos que estén listos para cotizar antes podrían beneficiarse. No obstante, los requisitos de cotización siguen siendo motivo de preocupación, lo que está impulsando el interés por la captación de fondos privados”, señala Gerry Warwick, director de Servicios de Fondos en el Reino Unido e Irlanda de Ocorian.

* Ocorian encargó a la empresa de investigación independiente PureProfile que entrevistara a 102 altos ejecutivos y gestores de fondos de instituciones financieras centradas en la inversión en deuda privada, capital privado, bienes inmuebles e infraestructuras en los Estados Unidos y el Reino Unido durante junio y julio de 2022.

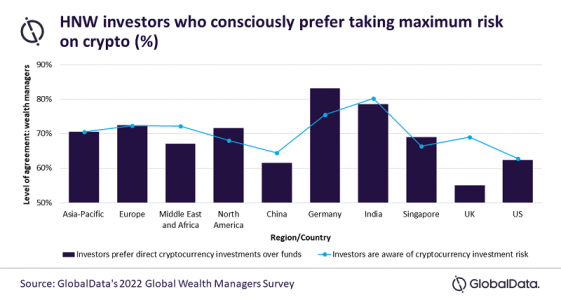

Las inversiones directas en criptomonedas superan a los fondos cotizados en bolsa, según GlobalData, en el caso de los inversores de alto patrimonio (HNW). Aunque cada vez existe una oferta más desarrollada para invertir en criptomonedas a través de fondos cotizados en bolsa (ETFs), hay perfiles de inversores que prefieren invertir de forma directa.

Según GlobalData, este es el caso de los inversores de alto patrimonio (HNW) que siguen deseando entrar directamente en esta clase de activos. “La criptomoneda es muy volátil, por lo que no es de extrañar que la Encuesta Global de Gestores Patrimoniales 2022 de GlobalData descubriera que la cartera global media de HNW tiene sólo un 1,4% en cripto. Aunque se espera que la demanda crezca en el futuro, los inversores tampoco están dispuestos a dejar que las criptodivisas ocupen una parte considerable de su cartera”, comenta Sergel Woldemichael, analista principal de gestión de patrimonios de GlobalData.

Hay aproximadamente 21.000 criptodivisas en circulación, según CoinMarketCap, por lo que a los inversores no les faltan opciones. Al igual que ocurre con otros valores, la inversión directa conlleva el mayor riesgo; por ello, los operadores, tanto antiguos como nuevos, ofrecen a sus clientes un colchón a través de fondos de criptomonedas o ETF. Según la firma de consultoría, los ETF también ofrecen una capa de seguridad adicional, ya que los inversores tienen menos probabilidades de ser pirateados o de perder sus activos por haber olvidado sus contraseñas.

En opinión de Woldemichael, los actores que se centran únicamente en los ETFs de criptomonedas se están perdiendo la parte significativa de los inversores de criptomonedas HNW que prefieren ir directamente. “La encuesta Global Wealth Managers 2022 de GlobalData descubrió que la mayor parte de los inversores HNW de todas las regiones son conscientes y están al tanto del riesgo que conlleva la inversión en criptografía y están contentos de ir directamente en lugar de la opción más segura a través de los fondos. La posibilidad de obtener mayores rendimientos es lo que atrae a los inversores a esta clase de activos; como solo ocupa una pequeña proporción de su cartera, están dispuestos a asumir el máximo riesgo”.

La firma de consultoría destaca que la clave para la industria de inversión será ofrecer a los clientes una amplia gama de inversiones y posibilidades de elección es clave para la retención. “Aunque algunos gestores de patrimonios siguen cuestionando la criptomoneda y su longevidad, la demanda de los clientes ha obligado a los operadores mundiales a actuar. Para los que quieren retener la mayor cantidad posible de patrimonio de los clientes, es esencial ofrecer tanto una ruta directa hacia la criptoinversión como una opción de fondos”, concluye Woldemichael.

El 2022 ha sido un año en el que los mercados mundiales de renta variable han estado bastante correlacionados a la baja, pero los mercados emergentes tienen sus propios motores económicos y políticos, que son independientes de los mercados desarrollados, comentó Josh Rubin, portfolio manager de Thornburg Investment Management.

Según los análisis del experto de Thornburg, lo que está ocurriendo sobre el terreno «hace confiar en que las economías de los mercados emergentes puedan recuperarse antes que las de los mercados desarrollados», y que las valoraciones de la renta variable en los mercados emergentes «puedan mejorar en 2023 y años posteriores».

En un video publicado en el sitio web de la firma, Rubin recuerda el reto que siempre ha sido la inflación para los países emergentes. Sin embargo, «los responsables políticos de los mercados emergentes han aprendido mucho de las crisis financieras de los años ochenta y noventa», aseguró el experto que destacó la velocidad con la que actuaron los bancos centrales de los países emergentes.

«La inflación en los principales mercados emergentes ha sido menos volátil y es sólo moderadamente elevada en comparación con las tendencias históricas. Y lo que es más importante, dado que los bancos centrales de los mercados emergentes se han mostrado en general agresivos a la hora de subir los tipos de interés para contener la inflación, varias de sus economías ya registran tipos reales positivos, y otras no están muy lejos de hacerlo«, aseguró.

Por otro lado, destacó la fortaleza que han logrado las divisas de esta serie de países, algo que siempre es una preocupación para el inversor.

Según Rubin, son varios los factores que han contribuido a esta «resistencia» de las divisas: en primer lugar, los países de mercados emergentes han afrontado el COVID con mucho menos estímulo que el mundo desarrollado, lo que ha protegido sus balances soberanos.

Además, los países emergentes han pasado a depender menos del comercio con las economías desarrolladas en la última década, por lo que pueden seguir creciendo incluso cuando la demanda se ha suavizado en Europa y Estados Unidos.

Desde el aspecto político, Rubin también destaca noticias positivas. La reelección del presidente chino Xi Jinping para su tercer mandato, con esta elección se puede esperar que en poco tiempo se conozca algún indicio de la planificación económica china.

En América Latina, las elecciones de Brasil resultaron con Luiz Inácio Lula Da Silva, el expresidente de izquierdas vuelve al sillón, pero esta vez con un Congreso dominado por la centro-derecha.

«Esperamos que el compromiso se traduzca en políticas más centristas de lo que los mercados temían a principios de año», comentó el portfolio manager de Thornburg.

Las incertidumbres políticas y económicas han arrastrado a los mercados de renta variable de China y Brasil a la parte baja de su rango de valoración de 15-20 años, pero ahora se tiene una mayor claridad política en ambos países, «lo que puede reducir los descuentos relativos de valoración», agregó. No obstante, la reapertura sostenible de China desde su política de cero COVID-19 es otro factor clave para el próximo año.

Por último, el experto reconoce que ha sido un año frustrante para los inversores de renta variable en mercados emergentes, pero rescata que han cotizado como una clase de activos sin riesgo. Sin embargo, algunos elementos de ese riesgo, como la inflación y la volatilidad de las divisas, se han contenido de forma constructiva. Además, dado que los responsables de la política fiscal y monetaria de los mercados emergentes nunca pisaron el acelerador durante el COVID-19, tampoco necesitan pisar el freno ahora.

Las economías de los mercados emergentes están bien posicionadas para volver a acelerarse en 2023 y años posteriores y las valoraciones de la renta variable de los mercados emergentes se han visto presionadas por los elevados tipos de interés locales y las preocupaciones políticas. Pero esta «situación se está invirtiendo, lo que también puede ser un viento de cola para las valoraciones de la renta variable», concluyó.

Materias Primas

Por otro lado,Nitesh Shah, director de materias primas y análisis macroeconómico de WisdomTree, reconoce que, históricamente, las materias primas han sido una clase de activo cíclica, que suele bajar cuando el ciclo económico se vuelve negativo. No obstante, señala que la historia demuestra que los precios de las materias primas pueden seguir subiendo mucho después de que un ciclo económico haya cambiado de rumbo si los factores son favorables. “Los shocks en el precio del crudo de la década de los 70 y 80 son un ejemplo de ello. Y, si bien es cierto que son ciclos inusuales, es probable que hoy estemos viviendo otro choque de precios en el sector energético”, afirma.

En los últimos meses, el mercado de materias primas ha sido protagonista por diversos eventos geopolíticos. Por un lado, los países de la OPEC+ anunciaron un gran recorte en la producción de petróleo a partir de noviembre, y, por otro, la crisis energética en Europa continúa agudizada a raíz de la guerra en Ucrania y de la dependencia del gas ruso.

Según Shah, la combinación de la subida de los precios de la energía y los tipos de interés ha llevado a paralizar algunas producciones y a reducir los inventarios actuales de algunas materias primas. Por ejemplo, señala que los inventarios de los metales básicos son considerablemente inferiores a su media de 5 años, pese a que sus caídas de precio hayan sido las mayores de todos los subsectores de materias primas. “Los mercados están descontando un debilitamiento de la demanda causado por una desaceleración económica, pese a que la demanda no se ha deteriorado aún. Por otro lado, la oferta está cayendo rápidamente”, matiza.

Otro ejemplo es la producción de cobre, sobre el cual se prevé que haya un déficit de 328.000 toneladas en 2022. “Las proyecciones iniciales tendían a asumir que la producción no se interrumpiría. Sin embargo, como hemos observado este año, las interrupciones en la producción pueden llegar a ser muy significativas”, añade el experto de WisdomTree.

El último elemento que destaca Shah en esta descripción del mercado de materias primas es China. Según indica, las políticas de China de cero COVID-19 han ralentizado el crecimiento económico y, por lo tanto, su demanda de materias primas. “Esto es importante porque China es el mayor consumidor de materias primas del mundo. Sin embargo, su banco central ha estado flexibilizando su política y el presidente Xi ha solicitado un esfuerzo total para aumentar el gasto en infraestructura, y ha dado vía libre a los gobiernos locales para recaudar fondos de deuda para financiar estos proyectos”, explica.

Finalmente y juntando todas las piezas, ¿en qué lugar queda el mercado de materias primas? “Es probable que, durante los próximos años, la transición energética y la revitalización del gasto mundial en infraestructuras impulsen una demanda mucho mayor de materias primas. Sin embargo, hoy estamos atravesando la fase contractiva de un ciclo económico. A pesar de que muchos mercados de materias primas están visiblemente restringidos en términos de oferta, las materias primas no están descontando lo suficiente esta escasez. La ley de Reducción de la Inflación en los EE.UU. y el proyecto de ley de Infraestructura son grandes factores que benefician a la demanda de materias primas. En Europa, el fuerte énfasis que se hace para eliminar la dependencia energética de Rusia está sumando una nueva urgencia a la transición energética, lo que hace que esperemos que se lleven a cabo en el sector planes acelerados de infraestructura”,argumenta Shah.

Según su visión, el hecho de que las economías entren en recesión no inspira una gran confianza en el repunte de las materias primas. Sin embargo, “la historia sugiere que las desaceleraciones económicas combinadas con una inflación elevada han estado asociadas a una rentabilidad positiva de las materias primas y el oro”.

En su opinión, el choque de los precios energéticos ha establecido un círculo vicioso de contracción de oferta en los metales, los fertilizantes y otras materias primas de uso intensivo. Pero advierte de que no podemos olvidar que el súper ciclo impulsado por la transición energética y la infraestructura sigue estando en pie, aunque la dinámica del ciclo económico a corto plazo dicte hoy los titulares. “A medida que salimos de esta fase económica, podríamos dar con varios mercados de materias primas en niveles de oferta extremadamente restringidos”, concluye.

Jerry Abreu se incorporó a EFG Capital International en calidad de responsable de Servicios al Cliente para el área del sur de Florida, según anunció la firma en su cuenta de LinkedIn.

Abreu reportará a Carolina Toffoli, CSO Desk Manager en EFG Capital. La oficina cuenta con unos 20 empleados de Client Relationship y es responsable de incorporación de clientes, revisiones periódicas, proyectos especiales, solicitudes de tarjetas de crédito, transferencias bancarias, operaciones, contacto con clientes, solicitud de préstamos y cambio de divisas, según la información disponible en el perfil de Toffoli.

Previo a EFG, trabajó en Blue Ocean Brokerage como Broker de Commodities, firma a la que llegó luego de haber cumplido funciones en Fidelity Investments.

“Jerry es una persona innovadora y diligente, con aptitudes comerciales y espíritu emprendedor. En este nuevo puesto, pretende contribuir al éxito general de su equipo proporcionando un gran nivel de servicio excelente y la máxima dedicación”, dice el comunicado de EFG.

Abreu es licenciado en Administración y Dirección de Empresas con especialización en Finanzas, graduado con Magna Cum Laude, según su perfil de LinkedIn.

CC-BY-SA-2.0, FlickrPlaya en Costa Rica (Martín Garrido)

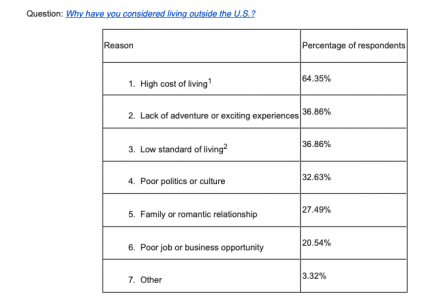

A medida que aumenta la inflación, el alto costo de vida en los Estados Unidos está impulsando a algunos estadounidenses a considerar seriamente mudarse a América Latina, según una nueva encuesta publicada por ECI Development, una organización socialmente responsable y empresa de desarrollo inmobiliario sostenible y hotelería.

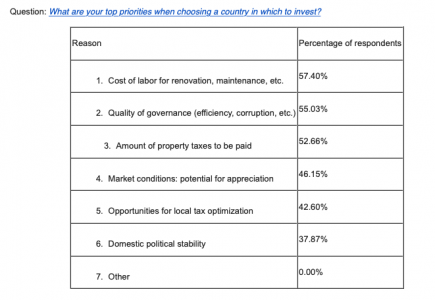

La encuesta también examinó a los estadounidenses interesados en invertir en bienes raíces latinoamericanos. Para ellos, el costo, específicamente el costo de la mano de obra, también juega un papel importante a la hora de determinar dónde invertir en América Latina.

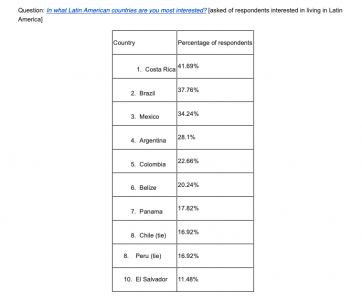

La primera elección para las personas que buscan mudarse a América Latina es Costa Rica, y el país favorito para quienes buscan invertir en propiedades es Brasil. La encuesta investigó, entre otras áreas de interés, por qué las personas quieren mudarse o invertir en América Latina, los países a los que prefieren mudarse o invertir, los tipos de casas que quieren adquirir y cómo les gustaría pagar por su propiedad.

La encuesta nacional, realizada por Pollfish, examinó a 500 estadounidenses que habían considerado seriamente vivir, trabajar, jubilarse o invertir en propiedades en América Latina. El margen de error es del 5%, con un nivel de confianza del 95%.

La gente quiere costos más bajos y más aventura

“La vida en los Estados Unidos ya era costosa y la inflación actual solo ha exacerbado esto para muchas personas. Aquellos que quieren mudarse a América Latina buscan un costo de vida más asequible, así como más aventuras en sus vidas. Afortunadamente, América Latina cumple ambos requisitos. Los inversionistas siempre priorizarán el costo, por lo que no sorprende que el costo de la mano de obra sea un factor importante para los estadounidenses que buscan comprar e invertir en propiedades en América Latina”, dice Michael Cobb, director ejecutivo de ECI Development.

“Costa Rica, México y Brasil son los países más populares para las personas que buscan vivir o invertir en América Latina. Algunos países de América Latina tienen una reputación que refleja lo que tienen para ofrecer. Otros, como Belice, parecen no recibir el crédito que merecen. En gran medida, los estadounidenses no los han descubierto, al igual que Costa Rica hace solo 20 años”, concluyó Cobb.

Motivaciones para mudarse o invertir en América Latina

Una amplia variedad de razones hacen que las personas quieran mudarse a América Latina. El más importante es escapar del alto costo de vida en los Estados Unidos. La falta de aventuras o experiencias emocionantes y un bajo nivel de riqueza material comparten el segundo lugar.

Se preguntó a los posibles inversionistas cuáles eran sus principales prioridades cuando buscaban invertir en propiedades en América Latina. El costo de la mano de obra encabezó las listas, con la cantidad de impuestos a la propiedad a pagar y la calidad de la gobernabilidad en segundo y tercer lugar, respectivamente.

Entrar antes de que todo el mundo quiera hacerlo

“Nuestra encuesta demuestra que países menos conocidos como Belice, Panamá y El Salvador aún no reciben la atención que demandan”, dijo Cobb. “Los bienes raíces en estos países, y países similares como Nicaragua y Honduras, ofrecen valor y múltiplos de crecimiento que lugares más conocidos como Brasil o México no pueden igualar.

“De hecho, Belice muestra actualmente el mismo patrón de crecimiento que experimentó Costa Rica a principios de la década de 2000, a saber, aumentos en el turismo, inversiones internacionales en hoteles y resorts, y programas de residencia cada vez más simples para expatriados”.

Elegir un país

La encuesta investigó la popularidad de diferentes países entre aquellos que buscan mudarse a América Latina, así como aquellos que buscan invertir en propiedades en América Latina.

Costa Rica fue el país más popular para las personas que buscaban mudarse a América Latina, seguido de Brasil, México, Argentina y Colombia. Los cinco países principales son idénticos para las personas que buscan invertir en América Latina, excepto que Brasil y Costa Rica intercambian lugares.

Elegir una casa

Las personas que desean comprar una residencia están más interesadas en viviendas unifamiliares construidas a la medida. Si bien esto no es sorprendente, la popularidad de las casas unifamiliares pequeñas y ecológicas es notable: las primeras apenas tienen una tasa de penetración del uno por ciento en los EE. UU.

Credicorp Capital ha actualizado sus proyecciones para el equipo Campeón del Mundial de Fútbol Qatar 2022, que en una primera versión dejaba la copa en manos de Brasil pero ahora apunta a la selección de Argentina.

Según el análisis, Argentina jugaría la final la y ganaría contra Inglaterra, después de vencer a Portugal.

“Para obtener estas proyecciones e identificar la fortaleza relativa de cada equipo, hemos utilizado la metodología del Elo Rating, que sobre la base de la historia estima los umbrales que convierten las probabilidades de victoria en resultados y diferencia de goles”, explicó Jorge Beingolea, vicepresidente de Soluciones de Portafolio de Credicorp Capital Asset Management, durante la primera entrega del pronóstico.

La primera versión del estudio de Credicorp Capital anunciaba que los países que pasarán a octavos de final serían: Holanda, Estados Unidos, Argentina, Dinamarca, Alemania, Croacia, Brasil, Uruguay, Inglaterra, Ecuador, Francia, Polonia, Bélgica, España, Portugal y Suiza. La firma también estimó el Top 10 de países con probabilidad de ser campeón del Mundial Qatar 2022: Brasil (48%), Argentina (15%), Alemania (7%), Portugal (6%), Holanda (5%), Uruguay (5%), España (5%), Bélgica (3%), Croacia (2%) e Inglaterra (2%).

La perspectiva sectorial de Fitch Ratings para los administradores de activos brasileños es neutral. Los activos bajo administración (AUM) deberían registrar cierto crecimiento en 2023 a pesar de la fuerte volatilidad causada por los riesgos fiscales de las administraciones gubernamentales actuales y futuras y por las altas tasas de interés.

Hasta septiembre de 2022, la industria registró salidas YTD de 17.000 millones de reales brasileños (-0,24% en comparación con los AUM a principios de año), pero registró un crecimiento general del 7,1%, principalmente debido a las tasas de interés.

“A pesar de una probable disminución en 2023, las tasas de interés deberían permanecer altas y otros riesgos fiscales deberían conducir a una continua volatilidad. Si bien los inversores deberían tener muchas oportunidades, los productos de renta fija seguirán siendo más atractivos, lo que beneficiará a los administradores de activos diversificados más grandes”, afirmó al respecto Pedro Gomes, director de Fitch Ratings.

La perspectiva de Fitch también aborda los escenarios políticos y económicos de Brasil, cita algunas de las principales tensiones geopolíticas globales y destaca el entorno de la inflación y las tasas de interés, los cambios en la demanda de los inversores, los avances en las prácticas ESG, el desempeño de las clases de activos y la disminución de la participación. de administradores independientes de activos en el período.

El informe completo «Perspectivas de Fitch Ratings para 2023: Gestores de activos brasileños» está disponible en www.fitchratings.com y www.fitchratings.com/brasil o haciendo clic en el enlace Fitch Ratings 2023 Outlook: Brazilian Asset Managers

Las expectativas de una política monetaria aún más restrictiva, las nuevas pruebas de una grave desaceleración del crecimiento mundial, la preocupación por el aumento de los riesgos del sistema financiero y una nueva escalada de la guerra entre Rusia y Ucrania explican por qué los activos de riesgo se mantuvieron bajo una fuerte presión durante la semana pasada. La renta variable mundial perdió otro 5%, mientras que el rendimiento del Tesoro a 10 años subió 30 puntos básicos. En este contexto, no realizamos ningún cambio en nuestra cartera modelo multiactiva.

Un entorno difícil para los activos de riesgo

Los últimos datos de EE.UU., incluidas las nóminas de septiembre, que fueron más fuertes de lo esperado, sugieren que un giro de la Reserva Federal hacia una postura más moderada está muy lejos. Por su parte, la vicepresidenta de la Fed, Lael Brainard, ha advertido de que la velocidad necesaria de las subidas de tipos de la Fed podría crear más tensiones en los mercados financieros y una desaceleración del crecimiento más brusca de lo previsto. Seguimos de cerca las turbulencias del mercado en el Reino Unido, donde el Banco de Inglaterra tuvo que aumentar sus compras de gilts la semana pasada, y las salidas de capital del mundo emergente. Mientras los problemas de financiación se intensifican en todo el mundo, el comercio mundial está disminuyendo mucho más rápidamente de lo que se había previsto en general. Corea del Sur -que por su exposición comercial diversificada en cuanto a productos y geografía puede considerarse un buen indicador del comercio mundial- registró un descenso interanual de las exportaciones del 12% en los diez primeros días de octubre.

Seguimos infraponderando la renta variable

Con la rápida caída del crecimiento mundial y el aumento de los riesgos del sistema financiero a medida que los tipos de interés siguen subiendo, mantenemos nuestra infraponderación en la renta variable mundial. Una de las razones es que seguimos creyendo que las estimaciones de beneficios para 2023 son demasiado elevadas. Esta semana comienza la temporada de resultados en EE.UU., y la orientación será importante. Este trimestre podría ser el primero en el que las empresas se sientan lo suficientemente cómodas como para dar malas noticias. Después de todo, hay muchas excusas que pueden utilizar: los altos precios de la energía, la desaceleración del crecimiento mundial, los movimientos adversos de las divisas, la debilidad de los mercados financieros, los altos inventarios y, por supuesto, la geopolítica.

A los vientos en contra de los beneficios, se suma el rápido endurecimiento de las condiciones financieras que está presionando aún más las valoraciones. El mercado estadounidense es el más vulnerable en este sentido, ya que sigue cotizando en línea con su media de 20 años y con una prima considerable respecto al resto del mundo.

Riesgo de subida de los rendimientos de los bonos

En cuanto a la renta fija, hace dos semanas cerramos nuestras grandes y prolongadas infraponderaciones tanto en tipos como en crédito, cuando los rendimientos de los bonos alcanzaron nuestros niveles objetivo. Optamos por tomar beneficios y esperar a los datos macroeconómicos clave, como las cifras del IPC de EE.UU. de este jueves, para evaluar si la narrativa de la inflación pegajosa y la subida de los tipos se mantendría.

Por el momento, seguimos viendo un importante riesgo alcista para los rendimientos de los bonos. Un dato del IPC más alto de lo esperado, combinado con un mercado de trabajo que sigue siendo tenso, probablemente aumentaría las expectativas del mercado de que la Reserva Federal se vuelva aún más agresiva. Si el mercado valora el tipo de interés de los fondos de la Fed por encima del 4,5% durante un periodo más largo, probablemente crearía más presión al alza sobre los rendimientos del Tesoro. En este caso, es probable que los rendimientos del Bund también suban.

Problemas para los mercados emergentes

Aunque se espera que cualquier posible giro de la Fed se retrase de nuevo debido a los datos de las nóminas de septiembre, cada vez hay más pruebas de que la postura hawkish de la Fed está causando problemas fuera de Estados Unidos. El aumento de los rendimientos de los bonos estadounidenses y la determinación de la Fed de endurecer más su política han provocado una fuerte apreciación del dólar: el índice del dólar estadounidense ponderado por el comercio ha subido un 20% en los últimos 12 meses. Recientemente, esto ha provocado que varios países, como Japón, Corea del Sur e India, intervengan en los mercados de divisas para evitar que sus monedas sigan cayendo.

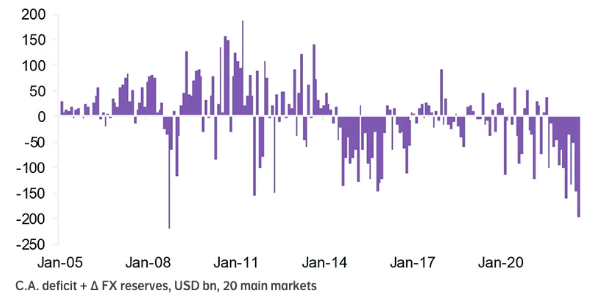

A medida que los inversores mundiales reducen su exposición al riesgo debido a las crecientes incertidumbres y a los rendimientos más atractivos de los bonos del Tesoro, y los bancos centrales venden parte de sus reservas en dólares, aumentan las salidas de capital del mundo emergente. De hecho, esto ha estado ocurriendo desde que la Fed hizo su giro hawkish en diciembre de 2021, aunque las salidas se han acelerado desde que las expectativas de subida de tipos de la Fed empezaron a aumentar bruscamente en agosto. En el tercer trimestre, las salidas totales de capital de los mercados emergentes alcanzaron los 400.000 millones de dólares, la cifra trimestral más alta de la historia. Y sólo en septiembre se registraron 200.000 millones de dólares de salidas del mundo emergente, una cifra sólo ligeramente inferior a la del punto álgido de la crisis financiera mundial en octubre de 2008 (véase el gráfico).

Flujos de capital GEM (base mensual)

Fuente: Datastream, NN Investment Partners.

Sin crisis, todavía

Gracias a la mejora de la posición externa global de los mercados emergentes, las salidas de capital no han provocado aún grandes crisis de la balanza de pagos. Pero esto no significa que no vaya a producirse ninguna.

Hasta aquí, la mayoría de los bancos centrales de los mercados emergentes han sido prudentes a la hora de adelantar las subidas de tipos y seguir el ritmo de endurecimiento de la política de la Reserva Federal. Esta es una de las razones por las que el crecimiento de la demanda interna se ha mantenido moderado, impidiendo un aumento de los desequilibrios externos. Al mismo tiempo, el crecimiento de las exportaciones ha sido fuerte gracias al auge de la demanda mundial de bienes inducido por la pandemia y al repunte de los precios de las materias primas. Pero con la fuerte caída del comercio mundial, que afecta seriamente a los ingresos de las exportaciones, es probable que la balanza comercial de la mayoría de los países se deteriore.

Además, la salida de capitales es cada vez mayor, por lo que, sin la intervención de los bancos centrales, las monedas de los mercados emergentes seguirán cayendo. Esto encarecerá las importaciones, con lo que la inflación seguirá siendo alta, obligando a los bancos centrales a mantener los tipos de interés elevados. En este tipo de entorno, es probable que el crecimiento económico siga teniendo dificultades. Por ello, prevemos que el crecimiento económico medio en el mundo emergente seguirá siendo suave, con un 4,5% en 2023.

Países a vigilar

Sin embargo, nos preocupan más las perspectivas de los países que siguen adoptando políticas económicas imprudentes, como Turquía y Argentina, o que tienen grandes déficits gemelos, como Colombia y Egipto.

La financiación monetaria de los grandes déficits fiscales en Argentina y la agresiva relajación de la política monetaria y fiscal en Turquía están provocando una inflación estructuralmente alta en estos países y una fuerte caída de sus monedas. En el entorno actual, la presión sobre estas economías aumentará aún más. Colombia y Egipto son diferentes, ya que sus responsables políticos, a pesar de haber cometido errores en el pasado, están aplicando ahora una combinación de políticas relativamente ortodoxa. El problema en estos dos países es que sus desequilibrios fiscales y externos no se han abordado durante mucho tiempo: se requieren reformas de gran alcance, pero no se están materializando por razones políticas. En Colombia, el nuevo gobierno ha prometido reformas sociales que podrían incluso aumentar los desequilibrios a corto plazo. Mientras tanto, los grandes déficits de Egipto sólo pueden financiarse con el apoyo de los Estados del Golfo.

Aunque los desequilibrios macroeconómicos en el mundo emergente parecen manejables en general, son críticos en Turquía y Argentina. La situación también es grave en Colombia y Egipto, pero con una combinación de política monetaria ortodoxa y opciones de política fiscal audaces dirigidas a la reducción del gasto a largo plazo y al aumento de los ingresos a corto plazo, todavía pueden evitarse crisis financieras importantes.

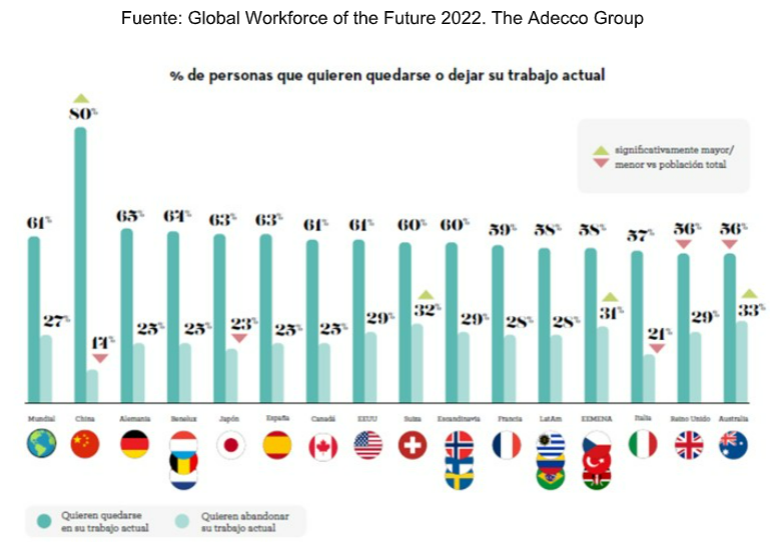

En 2020, y con el mundo azotado por la pandemia, Adecco Group, empresa especializada en la gestión de recursos humanos, lanzó un estudio de mercado en ocho países para proporcionar información acerca de cómo iba a ser la nueva normalidad para los trabajadores y las empresas después de la pandemia y los confinamientos. Al año siguiente, en 2021, se actualizó y amplió la encuesta a 25 países distintos.

Fruto de esa investigación, Adecco Group ha presentado presenta la tercera edición de su encuesta a trabajadores titulada “Global Workforce of the Future 2022: analizando el presente y futuro del empleo”, un informe a nivel mundial que recoge datos sobre las percepciones laborales en 25 países en los que opera. El estudio se ha realizado gracias a una encuesta a trabajadores con contratos de al menos 20 horas semanales y para el que se ha encuestado a más de 34.000 personas en todo el mundo, procedentes de diferentes sectores y con distintas ocupaciones.

“Global Workforce of the Future 2022” se centra en las perspectivas para 2023 y más allá, buscando comprender cómo han cambiado las actitudes y mentalidad de los trabajadores/as con el objetivo de ayudar a las empresas a preparar mejor a su talento para el futuro. En esta primera entrega del informe se analizan temas clave para las organizaciones en la actualidad y en el futuro: la Gran Renuncia, el “quiet quitting”, el salario en el entorno actual, la incertidumbre económica y geopolítica, la economía colaborativa, la transición a una economía verde, la automatización, la IA y la digitalización.

En palabras de Iker Barricat, director general de The Adecco Group España, “ante el fenómeno de la gran renuncia, las empresas deben revisar sus estrategias de retención del talento reforzando el compromiso con sus equipos y no limitarse a confiar en la herramienta de los aumentos salariales como medida de retención del talento. El salario es prioritario en estos momentos de incertidumbre o con trabajadores que no están comprometidos ya con el proyecto empresarial, pero es claramente insuficiente por sí solo para establecer un vínculo a largo plazo”.

“Para responder a las expectativas de los trabajadores, las empresas deben realizar una escucha activa de las demandas de sus colegas, dando prioridad a las estrategias de retención del talento, y establecer planes de acción concretos ya que esto marcará la diferencia para aquellos trabajadores que no se deciden a quedarse o marcharse. Para hacer frente a este problema de la Gran Renuncia -que cada vez es más común en la empresa española- debemos trabajar las políticas de flexibilidad, así como invertir en la plantilla y centrarse en ofrecer oportunidades de aprendizaje permanente. El reciclaje y la mejora de las cualificaciones son fundamentales si queremos reforzar la relación empresa-empleado, más allá de las políticas salariales”, sostiene Iker Barricat.

La «gran renuncia» y el “quiet quitting”

En 2021, cerca de 50 millones de trabajadores en Estados Unidos renunciaron a sus empleos, una cifra nunca vista en lo que llevamos de siglo XXI. Este fenómeno sin precedentes conocido como la Gran Renuncia podría tratarse de algo más que una situación coyuntural derivada de la pandemia y convertirse en el inicio de un nuevo enfoque del concepto de trabajo. Hoy aquella tendencia surgida en EE.UU. ha cruzado el charco y se ha extendido a otros países como Reino Unido o Italia, donde 1,3 millones de empleados dejaron su trabajo en los 9 primeros meses de 2021.

Según el informe “Global Workforce of the Future 2022”, más de una cuarta parte (27%) de los trabajadores de todo el mundo dejará su empleo en los próximos 12 meses y el 45% de ellos está atento al mercado laboral y solicitan nuevos puestos y/o tienen entrevistas para otros trabajos. Además, 2 de cada 10 encuestados globales afirma haber sido contactados por reclutadores de otras compañías, lo que sugiere que los headhunters y las organizaciones se están aprovechando de la Gran Renuncia y de una fuerza laboral global en constante cambio para atraer el mejor talento a sus compañías. Según las conclusiones del informe, el contagio del abandono del trabajo sigue creciendo impulsado por el aumento de los llamados «quite fluencers»; es decir, ver a los compañeros renunciar provoca que el 70% de los trabajadores a nivel global se planteen abandonar ellos mismos.

Por regiones, los empleados de China, Japón e Italia son más reacios a renunciar a su actual puesto de trabajo. En cambio, en Australia, Suiza y EEMENA son más propensos a dejar su empleo en el próximo año. Si bien a priori esto podría sugerir infelicidad, estos países también son aquellos donde los trabajadores tienen una mayor sensación de seguridad en el trabajo (por encima del 75%), en nuestro país son el 69%, lo que parece que indicar que simplemente se sienten con mayor confianza para considerar cambios en su carrera profesional. En este sentido, la encuesta muestra que, en general, la satisfacción laboral es alta, el 69% a nivel mundial y el 72% de los españoles están satisfechos con su trabajo. Los empleados más satisfechos están en China, Brasil y Turquía, mientras que los trabajadores de Japón, Francia, Grecia e Italia son los que menos.

Según explica el documento en sus conclusiones, la «gran renuncia» ha sacado a la luz una reciente tendencia viral: el «quite fluencers» o “renuncia silenciosa”. Esta es adoptada por aquellos que rechazan la idea de que el trabajo debe ser la principal prioridad en sus vidas, como un intento de evitar el agotamiento, y que algunas empresas entienden como una falta de engagement del trabajador hacia la compañía.

«No se produce una renuncia de forma explícita ni se contempla en las cifras de abandonos que comunican los departamentos de RR.HH., pero si no se detecta, tiene el potencial de promover una cultura tóxica en la que los trabajadores sienten que no pueden hablar con las empresas sobre sus cargas de trabajo o de sus prioridades y en su lugar deciden desvincularse emocionalmente de las empresas», señalan.

En consecuencia, las compañías deben estar atentas a este fenómeno, que puede verse estimulado cuando los trabajadores ven a otros renunciando. Una de las principales recomendaciones para las organizaciones que se enfrentan al “quiet quitting” es proporcionar espacio, formación y procesos para mantener conversaciones abiertas y sinceras entre empresa y trabajador para fomentar ese vínculo y compromiso por ambas partes.

De cara al futuro inmediato, 6 de cada 10 trabajadores encuestados a nivel global (61%) confían en poder encontrar un nuevo empleo en menos de seis meses, incluso en estos tiempos de incertidumbre económica.

Los empleados de Alemania, Estados Unidos y los países nórdicos son lo que más seguros están de tener un nuevo puesto en menos de medio año. Italia, Japón, Francia y España son los países donde los trabajadores tienen menos confianza en su capacidad para encontrar un nuevo trabajo en menos de seis meses. De hecho, en España el porcentaje es 6 puntos porcentuales inferior a la media global, solo el 55% de los empleados españoles creen que tendrán un nuevo trabajo en menos de medio año. Además, a pesar de la coyuntura económica, la guerra de Ucrania y la inflación, la mayoría de los trabajadores (72% a nivel mundial y 69% nacional) se sienten seguros y no les preocupa perder su empleo.

La satisfacción laboral: el peso relativo del salario

El salario es la principal razón por la que las personas cambian de trabajo y el 45% de los trabajadores de todo el mundo que quieren hacer un cambio durante el próximo año afirma que el sueldo es su principal motivo. «El equilibrio entre lo laboral y lo personal, el deseo de probar algo nuevo, la infelicidad en el trabajo actual y la falta de progreso en la carrera profesional también ocupan lugares destacados», indica el informe.

Sin embargo, el sueldo es menos importante cuando los trabajadores están comprometidos y quieren permanecer en su actual empresa: el 61% de los encuestados de todo el mundo afirma que quiere continuar en su actual compañía en los próximos 12 meses. Según recoge la encuesta, los motivos principales por los que todos ellos lo harán serán porque: están contentos; el trabajo les proporciona estabilidad; tienen un buen equilibrio entre la vida laboral y la personal; disfrutan trabajando con sus compañeros y tienen flexibilidad. El salario ocupa el sexto lugar en el orden de prioridades (el quinto para España). Esto significa que las organizaciones no pueden confiar únicamente en el aumento de los salarios para mantener a los trabajadores comprometidos. «En general, la satisfacción con el salario que perciben los trabajadores es media y solo la mitad de los trabajadores mundiales y el 44% de los españoles están satisfechos con cómo su salario refleja su experiencia y sus competencias, las horas que trabajan y su rendimiento», matiza las conclusiones.

Geográficamente y según los trabajadores encuestados, los salarios de Estados Unidos y China son los que más han mejorado, mientras que en los países de Europa Occidental y Japón se han mantenido. En España, el 43% de los entrevistados asegura que los sueldos han mejorado, otro 43% que han permanecido igual y solo el 14% afirma que han empeorado. Incluso con la elevada sensación de seguridad en el empleo, el aumento de los salarios y el número de personas que renuncian, el temor de los trabajadores a una inminente recesión económica podría frenar la tendencia de la «gran renuncia» en los próximos meses.

Los trabajadores buscan fuentes de ingresos adicionales para combatir el aumento del coste de la vida y la incertidumbre geopolítica, por ello el 61% de los encuestados a nivel mundial afirma estar preocupado porque su salario no sea lo suficientemente alto para hacer frente a las crecientes tasas de inflación. Así, a 3 de cada 5 empleados consultado en todo el mundo les preocupa que la actual coyuntura económica afecte a sus puestos de trabajo.

La incertidumbre económica ha hecho que los trabajadores se vean obligados a pensar en aceptar trabajos extra para llegar a fin de mes. Muestra de ello es que más de la mitad de los encuestados globales asegura que el impacto de la inflación los ha llevado a plantearse buscar un segundo empleo. Mientras tanto, las tensiones geopolíticas actuales están echando más leña al fuego, ya que los encuestados admiten que el impacto de la guerra en Ucrania está afectando a su empleo y a su seguridad laboral. Estos resultados predicen una ralentización de la tendencia de la «gran renuncia» en los próximos 12 meses, ya que los trabajadores buscan seguridad en tiempos de incertidumbre.

La inestabilidad económica y geopolítica es la principal preocupación ahora

Aunque las tendencias del mercado laboral varían según la geografía, algunas destacan por su impacto global: son las llamadas megatendencias, aquellas que son poderosas y transformadoras, y que podrían cambiar la economía, los negocios y la sociedad global. Los trabajadores de todo el mundo y de todos los sectores se ven (o se verán) afectados por el crecimiento de la gig economy y la transición a una economía verde, así como por las tendencias estrechamente relacionadas con la tecnología (automatización, IA, digitalización, etc.).

Pero, además, el documento sostiene que todo el mundo se ve afectado en cierta medida por la incertidumbre económica y geopolítica actual. «La economía mundial está recuperándonos aún del impacto económico del COVID-19, todavía inestable, a lo que se suma la guerra en Ucrania y el aumento de las tensiones en otros lugares», indica. Aunque no se considera que estas sean específicamente megatendencias del mercado laboral, Adecco Group las incluye en la investigación porque son factores externos vitales para entender las preocupaciones de los trabajadores.

«A nivel mundial, los trabajadores están más preocupados por la inestabilidad económica y geopolítica que por las megatendencias que están transformando el mundo del trabajo. Como se ha dicho anteriormente, la inestabilidad económica destaca con un 57% como preocupación (65% en España), las cuestiones geopolíticas fueron citadas por el 46% (el 53% de los españoles), justo por delante de las megatendencias puramente laborales más preocupantes», se concluye.

El desglose de los resultados por regiones geográficas revela que estas preocupaciones se sienten en diferentes grados, siendo los trabajadores australianos los que expresan los niveles más altos de preocupación en general. Otras disparidades geográficas reflejan preocupaciones específicas en cada parte del mundo. Por ejemplo, los trabajadores de los países nórdicos son los más preocupados por la inestabilidad económica con mucho margen (72%, frente a la media mundial del 57%); mientras que los trabajadores chinos son los más preocupados por la incertidumbre geopolítica, lo que refleja las crecientes tensiones en torno al estatus de Taiwán.

Sorprende ver que hay menor inquietud por las megatendencias del mercado laboral: sólo el 36% de los trabajadores globales declaró estar preocupados por la transición a una economía verde, a pesar de reconocer que puede exigirles una importante reconversión profesional. Esto puede representar un reconocimiento creciente de la necesidad de actuar sobre la crisis climática, pero también refleja el hecho de que nos encontramos en una fase temprana de esta transición.

La automatización y la gig economy son el mayor motivo de preocupación dentro de las megatendencias, ya que los trabajadores las consideran un riesgo potencial para sus puestos de trabajo. Esto nos muestra la necesidad de que las empresas sean proactivas a la hora de reciclar y mejorar las competencias de sus empleados, invertir en el upskilling y reskilling.

Aunque los trabajadores están menos preocupados por las megatendencias que por las cuestiones geopolíticas y económicas, esto no significa que estén tranquilos. Los empleados tienen claro que estas tendencias les exigirán desarrollar nuevas competencias, ya que el 66% de los encuestados mundiales y el 65% en España afirma que la digitalización les obligará a aprender nuevas habilidades. La Inteligencia Artificial y la automatización les siguen de cerca con un 63% y un 62% (63% y 65% en España), respectivamente. En este sentido, el informe indica que las empresas se esfuerzan por retener a sus mejores talentos y eso significa hacer de la recapacitación y la mejora de las competencias una parte clave de la estrategia de retención de cada organización.