Foto cedidaDe izq. a dcha: Théo Planel (Business Developer Crypto Assets at ODDO BHF), Andrei Manuel (Co-Founder at Bit2Me) y Guy De Leusse (COO at ODDO BHF)

Bit2Me, empresa de activos digitales en el mercado de habla hispana y registrada en el Banco de España, ha anunciado la próxima inclusión en su plataforma de EUROD, la stablecoin emitida por ODDO BHF, uno de los principales grupos de servicios financieros de Europa. Con este lanzamiento, Bit2Me amplía la gama de stablecoins disponibles en su plataforma, proporcionando a los usuarios más opciones, flexibilidad y acceso a soluciones de pago digitales seguras y eficientes, y supone la entrada en el mundo cripto de ODDO BHF.

Según explican desde la entidad, EUROD cumple plenamente con el marco europeo MiCA y está respaldada 1:1 por reservas en euros. Con esta alianza entre ambas compañías, los inversores minoristas y los clientes institucionales de Bit2Me podrán utilizarla para pagos, trading, préstamos y una amplia gama de aplicaciones financieras. Desde la firma añaden que, a medida que crezca la adopción, se introducirán funcionalidades e integraciones adicionales para fortalecer aún más su papel como una representación digital confiable del euro. Esta stablecoin combina la estabilidad de las monedas fiduciarias con la velocidad y transparencia de la tecnología descentralizada.

«La inclusión de la stablecoin de ODDO BHF es otro paso importante en la misión de Bit2Me de ofrecer activos digitales regulados y confiables a nuestros usuarios. Al trabajar con instituciones financieras europeas líderes como ODDO BHF, estamos ampliando la gama de opciones estables y fiables disponibles en nuestra plataforma, ayudando a conectar aún más las finanzas tradicionales con la economía digital», ha declarado Leif Ferreira, CEO y cofundador de Bit2Me.

Para Noémie Ellezam, Chief Marketing and Data Officer de ODDO BHF: «Esta stablecoin es una forma simple y de bajo riesgo para que muchos inversores se familiaricen con el ecosistema blockchain. Es un desarrollo natural para ODDO BHF, que sitúa la innovación en el centro de su enfoque centrado en el cliente».

«Además, consideramos que era esencial ofrecer una solución europea denominada en euros, en un mercado dominado por las stablecoin en dólares. Nuestra ambición es convertirnos en un emisor líder en la moneda insignia que es el euro, y construir una gama ampliada de servicios financieros digitales accesibles y de alto rendimiento», ha añadido Guy de Leusse, COO de ODDO BHF. En un contexto donde la demanda de soluciones de pago digitales confiables sigue creciendo, ODDO BHF está aprovechando su experiencia y su estatus como institución bancaria regulada para promover la adopción segura de nuevas tecnologíasfinancieras.

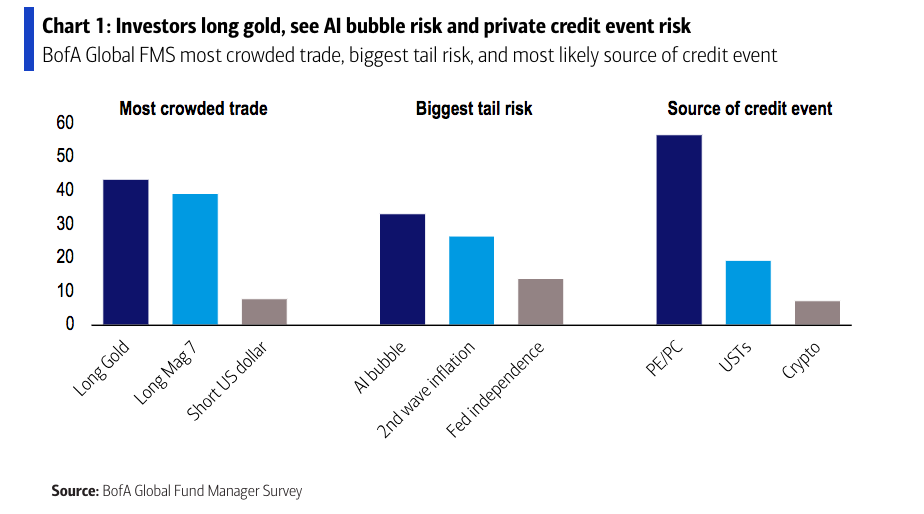

El sentimiento de los inversores es el más alcista desde febrero de 2025, según arroja la encuesta global a gestores de BofA, correspondiente a octubre. La entidad explica que este optimismo se refleja en que la asignación a renta variable ha alcanzado el máximo en los últimos ocho meses, mientras que la asignación a renta fija cae a su nivel más bajo desde octubre de 2022.

Además, indican, los niveles de liquidez de los fondos bajan a un muy reducido 3,8%, y las condiciones de liquidez son las mejores desde septiembre de 2021. “No obstante, el sentimiento plenamente alcista se ve moderado por las crecientes preocupaciones en torno a un posible evento de crédito privado y una burbuja de inteligencia artificial”, matizan desde la entidad.

Expectativas positivas

No solo el sentimiento es alcista entre los inversores, sino que la confianza macroeconómica de sigue recuperándose y se sitúa en su nivel más alto desde febrero. Muestra de ello es que la proporción de gestores que esperan un debilitamiento de la economía mundial se redujo en octubre del 16% al 8%, frente al 82% que se observaba en abril. Según la encuesta de BofA, la mejora de las expectativas de crecimiento mundial desde abril ha sido la mayor subida semestral desde octubre de 2020.

“La brecha entre el precio de las acciones estadounidenses (por ejemplo, una medida del apetito por el riesgo) y las expectativas de crecimiento mundial de FMS se está reduciendo. Las expectativas de recesión han caído al nivel más bajo desde febrero de 2022: un 69% neto afirma que es poco probable que se produzca una recesión mundial. En abril de 2025, un 42% neto de los inversores de mercados financieros emergentes afirmaba que era probable que se produjera una recesión mundial”, apuntan desde la entidad.

Definitivamente, las preocupaciones por una recesión global se sitúan en su nivel más bajo desde febrero de 2022, mientras que se observa el mayor aumento de seis meses en el optimismo sobre el crecimiento desde octubre de 2020. Ahora, el 54% de los inversores espera un “aterrizaje suave”, frente al 33% que prevé “sin aterrizaje” y el 8% que anticipa un “aterrizaje brusco”.

Riesgos: ¿burbuja en la IA?

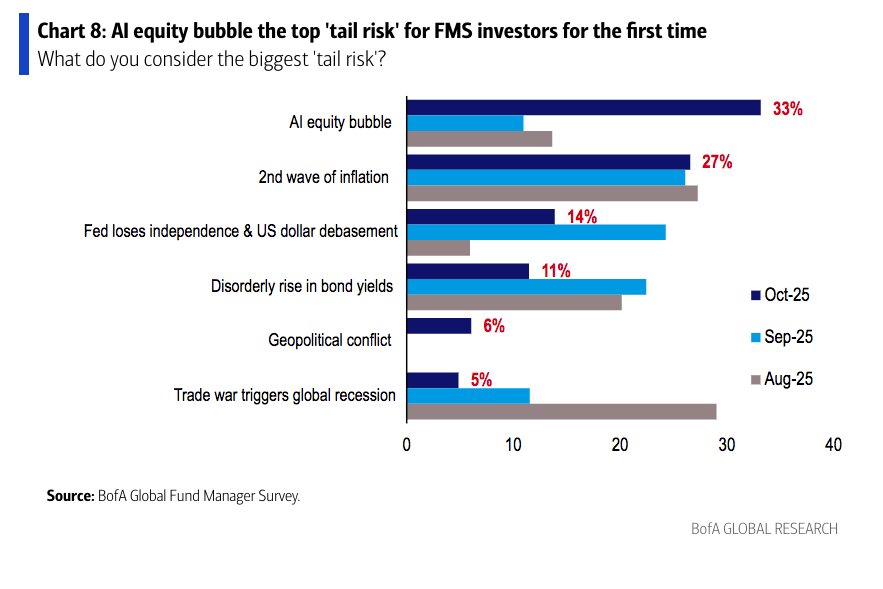

En materia de riesgos, el 33% de los encuestados considera que una burbuja bursátil vinculada a la inteligencia artificial es el mayor riesgo extremo. Un riesgo que aparece por primera vez en la historia de esta encuesta y cuya percepción ha aumentado, ya que el mes pasado este mismo riesgo se situaba en el 11%.

Además, una segunda ola de inflación (27%) y la posibilidad de que la Fed pierda su independencia junto con una devaluación del dólar estadounidense (14%) completan el podio de los principales riesgos extremos del mes. Cabe destacar que el riesgo de guerra comercial (5%) se ha reducido de forma significativa desde su punto máximo en abril, cuando un récord del 80% de los encuestados lo identificaba como el principal riesgo.

A la hora de preguntar a los gestores sobre el tema de la IA, un máximo histórico del 54% de los inversores considera que las acciones relacionadas con la IA están en una burbuja, frente al 38% que opina lo contrario). El sentimiento ha cambiado respecto a septiembre, cuando solo el 41% veía una burbuja y el 48% la negaba. Sobre el impacto de la IA, el 52% de los encuestados indicó que ya está impulsando la productividad, frente al 50% el mes anterior. De cara al futuro, el 26% espera que la IA incremente la productividad después de 2026, un 16% lo prevé para 2026, y solo un 2% anticipa ese efecto en la segunda mitad de 2025.

Llama la atención que esta percepción sobre una posible burbuja en la IA está muy presente entre los gestores europeos, pero no un freno. “El riesgo de una burbuja de IA no es suficiente para frenar el optimismo de los mercados, que continúa en fase creciente, impulsado por la flexibilización monetaria y la disminución de las preocupaciones sobre las políticas y el comercio en EE.UU.. La burbuja de la IA se ha convertido en el principal riesgo de cola, pero no es suficiente para frenar las perspectivas de la renta variable, ya que la mayoría considera que la IA tiene un precio razonable en general”, asegura la encuesta de gestores de fondos europeos.

Asset allocation

Con esta visión sobre el contexto de mercado, destaca que la operación más concurrida es “posición larga en oro” (43%). “Pese a considerar que el principal riesgo extremo identificado es una “burbuja de IA” (33%) y que la fuente más probable de un evento sistémico de crédito ahora se percibe en el “capital privado / crédito privado” (que sube al 57%), el posicionamiento de los gestores muestra que los inversores creen que los rendimientos compensan los riesgos”, apunta la encuesta en sus conclusiones.

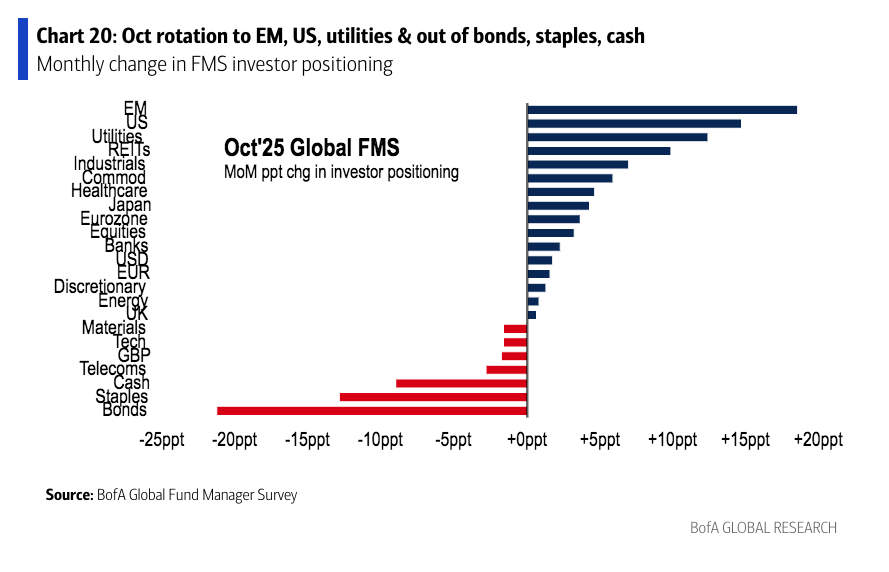

Ahora mismo los los inversores están infraponderando el efectivo al nivel más bajo desde diciembre de 2024, sobreponderando materias primas al nivel más alto desde marzo de 2023 y las acciones de mercados emergentes -que están al nivel más alto desde febrero de 2021- e infraponderando productos básicos de consumo al nivel más bajo desde abril de 2021. “Un 54% de los inversores afirma que la IA está en una burbuja, y un récord del 60% considera que las acciones globales están sobrevaloradas”, insisten desde la entidad.

En octubre, los inversores aumentaron su exposición a la renta variable de mercados emergentes, a las acciones estadounidenses, a las utilities y a los REITs, mentiras que redujeron su asignación a bonos, valores de consumo básico, efectivo y telecomunicaciones.

“Si miramos el posicionamiento de los inversores respecto a su media histórica, se detecta que están sobreponderan utilities, telecomunicaciones, bancos y el euro, e infraponderan el efectivo, el dólar estadounidense, la energía y los valores de consumo básico”, concluye la encuesta de octubre.

La temática de inversión en defensa ha ido ganando enteros a lo largo de este 2025, y así lo han reflejado los flujos, que han regado generosamente en bolsa a las compañías ligadas a la temática. No obstante, por la propia naturaleza de la actividad de estas compañías, también ha generado debate, al preguntarse múltiples firmas cómo seguir integrando criterios de sostenibilidad y conjugarlos con esta temática, a la que cada vez más clientes piden exposición. La firma nórdica Finserve celebró recientemente en Madrid el evento ‘Defense meets Finance’, en el que presentaron su fondo Global Security Fund y participaron varios asesores de la compañía para ofrecer una visión rigurosa y amplia sobre la problemática.

El evento fue presentado por Niclas Gutenbrink, Head of Sales para Iberia, y el primero en hablar fue Gustaf Hagerud, CEO de Finserve Nordic y antiguo vicepresidente ejecutivo del ThirdSwedishNational Pension Fund. Hagerud afirmó que el entorno actual es el resultado de 20 años de evolución, marcados por el ascenso del populismo y de las ambiciones imperialistas de Rusia, y que “el mercado ya debería haber tomado nota y haberse preocupado antes”.

El experto describió la transición entre un mundo donde imperaban las democracias liberales, marcado por la integración y la globalización y donde Occidente ejercía el liderazgo, en el que las condiciones económicas eran estables – crecimiento y baja inflación- y los bancos centrales estaban dispuestos a dar apoyo si fuera necesario, a otro mundo en el que los populismos han ganado una posición más dominante, donde Rusia y China tienen más influencia política mientras que democracias como EE.UU. o Reino Unido han experimentado grandes cambios desde la Crisis Global Financiera, las tensiones comerciales son extremas y la independencia de los bancos centrales se ha convertido en objeto de debate.“Vemos el auge de tendencias imperialistas tanto en Oriente como en Occidente”, afirmó el experto, que habló de que este nuevo entorno supone “una amenaza a la estabilidad del crecimiento” y, en él, los inversores deben prestar más atención a los riesgos geopolíticos.

Desafíos al asset allocation

¿Cómo deben proceder los inversores ante este cambio de tendencias? Hagerud habló de que la trayectoria del crecimiento va a ser inferior que en el pasado debido a las tendencias de reversión de la globalización, a los aranceles y a “un uso menos eficiente de los recursos globales”. Además, llamó la atención sobre el estado de las finanzas públicas de Francia y particularmente de EE.UU., donde afirmó estar “muy preocupado” por “la falta de control sobre el presupuesto”.

El experto matizó que esta tendencia es más amplia al afectar a más naciones occidentales, e indicó que “unas finanzas públicas más débiles llevarán a la inclinación de la curva” y esto, a su vez, planteará oportunidades “de retorno relativo en renta fija respecto a la renta variable”.

El otro gran vector que va a afectar al asset allocation en opinión del experto es el comportamiento futuro del dólar, que califica de “interrogante” dado que encuentra difícil determinar si la divisa podría seguir deteriorándose o no.

Finalmente, el experto habló de cómo conjugar inversión en defensa con criterios ESG. En su opinión, afirmó que “invertir en defensa no es problemático, salvo en lo que afecta a las armas controvertidas”, que están excluidas de las carteras con criterios ESG de forma estructural desde hace años.

En su opinión, en los próximos años “se va a producir una gran revisión de lo que supone invertir en defensa dentro de las estrategias ESG”, citando como ejemplo el ángulo de lucha contra el cambio climático que ha incluido Alemania en su programa de gasto. “Va a llevar tiempo, pero este cambio llegará e impulsará una segunda ola de inversión en defensa”, vaticinó el experto.

¿Por qué invertir en defensa?

Otro de los ponentes del evento fue Karl Engelbrektson, director del comité asesor de Finserve y ex jefe del Ejército Sueco. Con una carrera militar de 42 años en las fuerzas armadas y experiencia diplomática como representante de Suecia en la OTAN y en la UE, Engelbrektson trazó un análisis preciso de la situación geopolítica actual para concluir: “Estamos en una situación en la que vamos a necesitar gasto en defensa por mucho tiempo”. El experto afirmó que “la democracia como sistema de reglas está en declive en el mundo” y esto está propiciando que “la parte militar del ejercicio de la democracia se haya vuelto a poner en primera línea”, insistiendo en que resultará crucial que todos los países miembros alcancen el 5% de gasto militar pedido por la OTAN.

Dicho esto, el experto afirmó que los programas de inversión en defensa que han anunciado tanto Alemania como la UE deberán abordarse como “un instrumento flexible, dado que recogen también mucha inversión en infraestructuras como aeropuertos, redesferroviarias o logística”. En otro momento de su intervención, el representante de Finserve afirmó: “Necesitamos liberar capital para ser parte de la solución. No basta con invertir de la forma tradicional”.

El ex militar y diplomático explicó que la inversión en defensa es “de largo plazo”, por lo que los inversores se encontrarían ahora al inicio de una tendencia con potencial para desarrollarse durante años. Por un lado, se fijó en la decisión propiamente de rearmar las distintas naciones que forman parte de la Alianza, al afirmar: “El problema es que no solo nuestros ejércitos se han vuelto más pequeños, es que su equipamiento está anticuado”.

Por otro lado, destacó que la de la defensa “es una industria intensiva en mano de obra”, lo que podría beneficiar al empleo en estos países, pero es que además una mayor disposición a invertir en defensa y estimular a la industria debería contribuir a su desarrollo a una mayor escala: “No tenemos una súper industria en Europa, se ha visto limitada porque no se ha incentivado su desarrollo. Se necesitará de la capacidad de la UE para producir dentro de su territorio, y será necesario fusionar a las distintas compañías de defensa en Europa para ser más productivos, aunque esto precisará de mayor voluntad política”, concluyó.

El fondo Global Security Fund presenta un enfoque centrado en tres sectores de renta variable con altas tasas de crecimiento; el primero lo denominan “Defensatotal” y trata de obtener ventaja del incremento del presupuesto de gasto en defensa de diversos gobiernos – incluido el alemán- ante el alza de las tensiones geopolíticas. El segundo es ciberseguridad, que a su vez incluye exposición a las temáticas de IA y digitalización, y el tercero es el sector espacial, donde han detectado ya la aceleración de la demanda, con la previsión de que las inversiones actuales se dupliquen para 2035 (datos de McKinsey & Company).

La tecnología ha transformado de manera profunda la forma en que gestionamos nuestras finanzas. En la gestión patrimonial, la digitalización ha pasado de ser una opción a convertirse en una necesidad. Sin embargo, no todo avance tecnológico representa un progreso real si no se orienta al bienestar de las personas.

En Boreal y el Grupo MoraBanc creemos que la tecnología no debe sustituir el trato humano, sino potenciarlo. Su verdadero valor reside en mejorar la experiencia del cliente, reforzar la confianza y permitir que los gestores se concentren en lo esencial: conocer, comprender y acompañar a cada persona en la planificación y protección de su patrimonio.

Este enfoque —tecnología con propósito y con valores— es clave en un entorno de cambio constante, marcado por el relevo generacional de patrimonios, el aumento de la complejidad regulatoria y el protagonismo del riesgo digital. Frente a estos retos, la respuesta no puede ser solo técnica: debe ser también humana, estratégica y ética.

Eficiencia y valor añadido

La tecnología aporta a la gestión patrimonial algo fundamental: eficiencia y precisión. La automatización de tareas repetitivas, la integración de sistemas y la capacidad de analizar grandes volúmenes de datos reducen los errores y liberan tiempo para lo que realmente importa: ofrecer valor añadido.

Herramientas como los algoritmos de análisis de carteras, los sistemas de control de riesgos o las simulaciones financieras ofrecen una visión más completa y dinámica del patrimonio de cada cliente. Esto se traduce en decisiones mejor informadas, procesos más transparentes y un servicio más personalizado.

En Boreal y MoraBanc apostamos por una arquitectura tecnológica moderna, segura y flexible que simplifica la vida del cliente y potencia el trabajo del asesor. Pero el valor no está en la herramienta en sí, sino en cómo se utiliza: siempre al servicio de una relación humana sólida y basada en la confianza.

Experiencia digital centrada en el cliente

Para que la tecnología sea verdaderamente transformadora, debe mejorar la experiencia del cliente. Cada solución digital que implementamos tiene ese propósito: facilitar la comprensión del patrimonio, ofrecer acceso rápido y seguro a la información y fomentar una comunicación fluida con el gestor.

No se trata de crear plataformas visualmente atractivas, sino de ofrecer una experiencia sencilla, transparente y sin fricciones. Las soluciones digitales deben adaptarse a la vida del cliente, no al revés. Desde consultas de cartera en tiempo real hasta videoconferencias seguras o herramientas para fijar objetivos financieros, todo debe girar en torno a una experiencia personalizada, eficiente y cercana.

El relevo generacional y las nuevas expectativas

Vivimos un cambio generacional que redefine la forma de entender la gestión patrimonial. Cada vez más patrimonios pasan a manos de personas jóvenes, nativas digitales, que valoran la autonomía, la inmediatez y el control.

Estas nuevas generaciones esperan poder gestionar su patrimonio con la misma fluidez con la que operan en otros ámbitos de su vida digital. La clave está en hablar su mismo lenguaje tecnológico sin perder la esencia del asesoramiento personal.

El reto es ofrecer una experiencia digital completa sin renunciar al valor humano. Porque la empatía, el criterio y la cercanía del asesor siguen siendo insustituibles. El patrimonio no son solo cifras: es una dimensión vital, con implicaciones emocionales, familiares y sociales.

La confianza, nuestro activo más valioso

En la gestión patrimonial, la confianza es el pilar fundamental. Se construye con tiempo, conocimiento profundo y sensibilidad hacia las necesidades del cliente. Por muy sofisticadas que sean las herramientas tecnológicas, ninguna puede sustituir la empatía ni la experiencia de un asesor que entiende la historia detrás de cada patrimonio.

Desde Boreal y MoraBanc defendemos con convicción que el trato humano es lo que personaliza y humaniza la gestión patrimonial. El asesor no es solo un experto financiero: es un acompañante en decisiones clave y un garante de estabilidad en tiempos de incertidumbre.

Por eso, concebimos la tecnología como una extensión de esa relación de confianza, no como una barrera. Debe facilitar la comunicación, no reemplazarla; aportar información útil, no abrumadora. Solo así podemos preservar lo mejor de la tradición bancaria —la cercanía, la discreción y el asesoramiento de calidad— en un entorno digitalizado.

Seguridad y responsabilidad digital

La transformación tecnológica también exige un compromiso firme con la ciberseguridad. Gestionar información financiera y personal requiere los más altos estándares de protección frente a accesos no autorizados o ciberataques.

La confianza no solo se gana con buenos resultados financieros, sino también con responsabilidad y rigor en la gestión de los riesgos digitales. En Boreal y MoraBanc hemos adoptado una postura proactiva: invertimos de forma continua en infraestructuras seguras, sistemas de detección de amenazas y formación de nuestros equipos.

Además, promovemos una cultura compartida de seguridad, ayudando a los clientes a proteger su información mediante canales cifrados, autenticación multifactor y alertas personalizadas. La seguridad digital es un compromiso conjunto entre entidad y cliente.

Tecnología con alma

La tecnología ha llegado para quedarse, pero su valor real se mide por cómo refuerza la relación humana, no por cómo la reemplaza. El futuro del asesoramiento patrimonial pasa por una combinación equilibrada de innovación tecnológica y cercanía personal.

En Boreal y MoraBanc entendemos la tecnología como un aliado estratégico que mejora la experiencia del cliente, libera tiempo para dedicarlo a lo verdaderamente importante y fortalece los niveles de seguridad. Pero siempre con la persona en el centro.

Porque detrás de cada cifra hay una historia, detrás de cada patrimonio hay un proyecto de vida, y detrás de cada decisión financiera hay una necesidad humana de confianza, protección y visión de futuro.

En ese equilibrio entre la tradición del asesoramiento y el potencial de la innovación construimos, día a día, una gestión patrimonial sólida, moderna y orientada a las personas.

Tribuna de opinión firmada por Joaquín Frances, CEO en Boreal Capital Management Miami

Steve Preskenis, graduado de la Universidad de Fairfield y de la Facultad de Derecho de la Universidad de Suffolk, tiene alma de mecánico que constantemente ajusta una máquina altamente eficiente que debe ser infalible.

”Trabajamos constantemente para mejorar nuestra eficiencia, desarrollar e implementar las últimas tecnologías y fortalecer nuestras ciberdefensas. Lo que se mantiene igual es nuestro nivel premium de servicio, los bajos costos y la alta estructura de pagos, así como la seguridad y estabilidad que conlleva ser una empresa privada”, explica.

Bolton ha generado un crecimiento interanual del 18% durante la última década; los ingresos crecieron un 24% en 2024 y el plan es continuar por esa senda, manteniendo el núcleo de la empresa: su independencia. El nuevo CEO reafirma enfáticamente el modelo: “Bolton no tiene planes, necesidad ni deseo de cotizar en bolsa ni fusionarse con otra firma. Nos encontramos en la posición cada vez más única y sólida de ser una de las pocas firmas importantes y verdaderamente independientes. Bolton es 100% privada, sin participación externa de capital privado, y no tenemos deuda. Esto nos permite atender exclusivamente a nuestros asesores y sus clientes manteniendo nuestro modelo de servicio y compensación superior sin aumentar los costos. Además, nuestro sólido balance nos permite financiar completamente nuestro crecimiento continuo”.

Preskenis alude repetidamente a una de las señales clave de la fortaleza del modelo: la rotación casi inexistente de personal y asesores.

“Hemos disfrutado de una notable longevidad con nuestros socios asesores y nuestro increíble personal de la oficina central. La rotación de asesores y personal es prácticamente inexistente, y el compromiso, la confianza y la competencia se construyen con el tiempo. Si llevas menos de cinco años en la familia Bolton, eres relativamente nuevo, y estamos inmensamente orgullosos de la cultura perdurable que ha sido tan satisfactoria y atractiva para tantos durante tanto tiempo”.

Parte de esta longevidad es la colaboración con BNY Pershing, que ya dura más de veinte años.

Bolton ha generado un crecimiento interanual del 18% durante la última década; los ingresos crecieron un 24% en 2024 y el plan es continuar por esa senda, manteniendo el núcleo de la empresa: su independencia

El mundo según Bolton y su nuevo CEO

Bolton Global Capital se mantiene sólido como una roca, pero el mundo está sumido en el caos y Estados Unidos está experimentando cambios sin precedentes en su modelo económico y su integración global. En 2025 nadie puede creer que esté realmente cubierto frente a la inestabilidad. En este contexto, Steve Preskenis ofrece una evaluación de la macroeconomía desde su experiencia como emprendedor.

“La incertidumbre comercial y arancelaria se está disipando a medida que se cierran más acuerdos y los recortes de tipos de interés previstos en el horizonte deberían ayudar a sostener, e incluso impulsar, el crecimiento durante el resto del año. Mucho dependerá de las futuras lecturas de la inflación, pero estas parecen estar moderándose”, señala.

Para el director ejecutivo de Bolton, los obstáculos arancelarios previstos por muchos no se han materializado y las guerras comerciales parecen estar resueltas para finales de año.

La aprobación del proyecto de ley económica del presidente Donald Trump garantiza la certidumbre fiscal y si la inflación se mantiene bajo control, deberían producirse recortes de tipos. La tasa de desempleo en Estados Unidos ha aumentado ligeramente y merece la pena seguirla de cerca. En Bolton, la actividad empresarial ha sido dinámica y vemos pocos indicadores de desaceleración en el horizonte, asegura.

En estos meses de la administración Trump se han escuchado muchas ideas y posibles reformas. No solo se han modificado las reglas del comercio global, sino que también se cuestiona la independencia de la Reserva Federal y, en consecuencia, el equilibrio monetario de la economía financiera más importante del mundo. En medio de esta tormenta, ¿es posible un impuesto sobre las transacciones internacionales de custodia en Estados Unidos?

“No creo que sea probable que se amplíen o creen nuevas obligaciones fiscales bajo la actual administración. Estados Unidos sigue siendo el mercado financiero más atractivo del mundo. El mercado de capitales estadounidense destaca por su eficiencia, fiabilidad, gobernanza y coste. Aplicar un impuesto a las transacciones a los activos bajo custodia estadounidense reduciría el atractivo general del mercado y no preveo que eso ocurra pronto”, afirma Preskenis.

Bolton es una firma global que gestiona carteras en 45 divisas y cuenta con acceso a 60 mercados internacionales. Esto ofrece una visión muy interesante del mundo financiero: ¿Cómo se comportará el dólar en los próximos meses? ¿Qué divisas están en auge actualmente?

Preskenis reconoce que «ha sido un año difícil para el dólar debido a la incertidumbre en la política de tipos de interés, el aumento del déficit y las tensiones comerciales. Increíblemente, el rublo ruso es la divisa con mejor rendimiento en 2025, y la libra esterlina alcanzó sus niveles más altos en varios años durante los primeros meses de 2025, aunque esto podría atribuirse principalmente al debilitamiento del dólar».

Por lo tanto, si el dólar se debilita, afecta a toda la estructura de la cartera. En cuanto a los activos de inversión, el CEO de Bolton demuestra la visión concreta que tienen para proteger a sus socios y clientes.

“Bolton es 100% privada, sin participación externa de capital privado, y no tenemos deuda. Esto nos permite atender exclusivamente a nuestros asesores y sus clientes manteniendo nuestro modelo de servicio y compensación superior sin aumentar los costos”

Preskenis, un CEO que vive fuera de la moda

Con 18.000 millones de dólares bajo gestión, Bolton Global Capital es un cliente clave para importantes firmas globales de fondos mutuos, ETFs, activos alternativos y otros productos de inversión. La firma tiene una arquitectura abierta y ofrece una amplia gama de activos con el objetivo de satisfacer todas las expectativas de los asesores financieros.

Pero, en definitiva, resulta interesante saber cómo Steve Preskenis gestiona sus propios activos. En este sentido, se trata de un líder empresarial responsable que no teme al cambio pero que es cauteloso para evitar las modas pasajeras.

“Actualmente tengo tres inversiones principales: Julia, Ava y Luke, ¡mi trío de jóvenes universitarios! Pero sí, mi estrategia de inversión refleja en gran medida las creencias de Bolton: calidad y liquidez. Estos son los principios que Ray (Grenier) ha enfatizado desde que me incorporé a la firma hace más de 18 años. Nuestro éxito constante se debe a trabajar con asesores de la más alta calidad, atendiendo a los clientes más cualificados y utilizando productos de la más alta calidad para lograrlos”, afirma.

“Vengo de la gestión de riesgos y soy conservador por naturaleza. En general, mi cartera no es especialmente agresiva. Invierto principalmente en índices principales, con una ligera inversión en renta fija, instrumentos de efectivo, bienes raíces y, por supuesto, exposición internacional”, añade.

“Hemos disfrutado de una notable longevidad con nuestros socios asesores y nuestro increíble personal de la ofi cina central. La rotación de asesores y personal es prácticamente inexistente”

Los activos alternativos están ganando cada vez más cuota de mercado, tanto en Estados Unidos como a nivel mundial. Bolton no ha sido inmune a esta tendencia, pero le ha dejado su propia huella: «Bolton ha evitado durante mucho tiempo las inversiones ilíquidas, y si bien ofrecemos opciones de inversión alternativas, las limitamos a las semilíquidas y a los clientes más adecuados para este tipo de inversión. Somos plenamente conscientes de que nuestros asesores financieros son los mejores gestores y recolectores de activos del sector. Francamente, deberíamos mantenernos al margen cuando hacen su trabajo. Pero trabajamos en un sector muy complejo con numerosas normas y regulaciones, y muchos procesos que deben llevarse a cabo entre bastidores para que tengan éxito. Ahí es donde entramos nosotros. En inversiones privadas, nuestro trabajo consiste en garantizar que nuestros socios tengan acceso a lo mejor en todas las diferentes categorías de activos. Nos asociamos con iCapital; esto nos da acceso a una asesoría legal de inversión de primer nivel, módulos de formación y capacitación, y una plataforma eficiente para la suscripción y la gestión», relata el ejecutivo.

En definitiva, tanto Preskenis como Bolton tienen temperamentos similares: conservadores de toda la vida, pero no “neoconservadores” fascinados por los criptoactivos y la innovación. Cuando se le pidió que nombrara un activo o producto en particular que le hubiera llamado la atención recientemente, Preskenis respondió:

“Quizás les sorprenda que no mencione las criptomonedas, los activos alternativos (en particular, el crédito privado), las fuentes de energía basadas en IA, etc. Pero creo que, en realidad, cuanto más cambian las cosas, más parecen permanecer iguales. Siempre recordaré a mi abuela diciéndome de joven que, en tiempos de incertidumbre, comprara oro. ¡Y cuando la incertidumbre es mayor, comprara más oro! Nana Murphy vivió la Gran Depresión y su única educación financiera fue una vida larga y llena de afecto, pero tenía razón entonces, y la tendría hoy”, cuenta a Funds Society.

“El viejo y aburrido oro ha tenido una rentabilidad superior al 1000% desde el 2000 y superior al 27% solo este año. En comparación, el S&P 500 ha tenido una rentabilidad de alrededor del 550% desde el 2000. Había leído que el oro había subido un 27% este año, y al repasar su rendimiento desde el 2000, me llamó la atención. Supongo que la lección es escuchar siempre a la abuela y no tener miedo de ser aburrido”, concluye el CEO de Bolton.

“Mi estrategia de inversión refleja en gran medida las creencias de Bolton: calidad y liquidez”

El deporte femenino está entrando en una fase de crecimiento acelerado y sostenido, y representa una oportunidad económica de “una generación”. Tras años de subinversión e invisibilidad mediática, ahora hay condiciones estructurales que permiten que este sector escale de forma más orgánica, rentable y duradera, según un informe de McKinsey & Company.

Según la consultora, el deporte femenino ya no es un nicho “activista” con una base de seguidores limitada: el público está creciendo, las franquicias se están expandiendo y nuevos formatos están emergiendo. De hecho, muchas audiencias de deporte femenino provienen hoy de fans ya existentes del deporte masculino, es decir, la conversión de aficionados que consumen deporte ha sido fundamental para este impulso.

Cambios estructurales y drivers del crecimiento

McKinsey identifica varios motores clave del crecimiento del deporte femenino:

Aumento de seguidores: El número de seguidores del deporte femenino ha crecido, así como su tiempo de consumo (asistencia presencial, televidencia, plataformas digitales). Esta afición incentiva a los medios a comprar derechos de transmisión, y a los patrocinadores a invertir más.

Innovación en formatos y ligas: Nuevas ligas, competiciones complementarias y formatos emergentes (por ejemplo, competencias 3 vs 3, ligas con estructuras de franquicia) permiten que el deporte femenino explore territorios menos congestionados y diseñar su crecimiento con mayor flexibilidad.

Valor de los derechos de medios: McKinsey subraya que el precio por hora de audiencia de los derechos de medios femeninos está muy por debajo del equivalente masculino, lo que implica un mayor potencial de upselling si se logra cerrar esa brecha.

Patrocinios, mercadotecnia y marcas: Los inversores, las marcas patrocinadoras y los medios están empezando a ver el deporte femenino no solo como una causa social, sino como una inversión con retornos crecientes, gracias al aumento del público objetivo con poder adquisitivo.

Infraestructura e inversiones de capital: Fondos privados, inversores institucionales y capital riesgo han comenzado a apostar por franquicias, ligas, plataformas de datos deportivas, servicios de gestión y otras empresas de la “infraestructura del deporte femenino”. McKinsey menciona que actores como Project Level (liderado por Jason Wright) buscan “nivelar el campo de juego” como estrategia de inversión. Estos impulsores combinados están generando un “ciclo virtuoso”: mayor audiencia → mejores derechos de medios → más inversión → expansión de ligas, franquicias e infraestructura.

Proyecciones de mercado y monetización futura

McKinsey estima que los derechos del deporte femenino en EE.UU. podrían generar al menos 2.500 millones de dólares anuales para 2030, frente a los alrededor de 1.000 millones estimados en 2024. Es decir, proyecta un crecimiento del 150-250% en el horizonte de esta década.

En cuanto a la distribución prevista de ingresos:

Los patrocinios (marcas, imagen, alianzas) serían la fuente de mayor participación en el mix.

La venta de boletas y experiencias presenciales sería la segunda fuente más importante, dado el alza de la asistencia en estadios y la popularidad del deporte en vivo.

Los derechos de medios representarán cerca del 20% del total de ingresos proyectados.

El resto provendrá de la venta de mercancía, activaciones de marca, licencias y otros productos relacionados.

Un punto clave es que los derechos de medios del deporte femenino están todavía subvalorados (menor precio por hora de audiencia que los del masculino), lo que indica un espacio significativo para que los propietarios de derechos puedan capturar más valor si logran mejorar el engagement, la audiencia y el posicionamiento comercial.

Para que esta monetización potencial se realice, McKinsey enfatiza la necesidad de una acción coordinada en todos los niveles del ecosistema: ligas, franquicias, federaciones, marcas, medios y plataformas tecnológicas.

Desafíos, brechas y riesgos

Si bien el momento es prometedor, McKinsey también señala una serie de barreras y riesgos que podrían frenar el desarrollo del deporte femenino:

Brecha de monetización y percepción de riesgo: Muchos inversores, marcas y medios aplican un “descuento” o sesgo hacia el deporte femenino, dado su corto historial de desempeño financiero, menor escala establecida y percepción de incertidumbre.

Falta de datos, estándares e infraestructura: Muchas organizaciones femeninas carecen de capacidades maduras en análisis de datos, métricas de audiencia, estrategias de retención de fans o plataformas tecnológicas robustas.

Competencia de atención y saturación mediática: El deporte femenino compite en un mercado donde la oferta de entretenimiento (deportes masculinos, streaming, gaming, contenido digital) es muy variada y agresiva, por lo que captar y retener audiencia es costoso.

Desalineaciones operativas y capacidad de gestión: Muchas franquicias femeninas operan con equipos pequeños, recursos limitados, sin escalas eficientes ni economías de escala, lo que puede limitar su margen de crecimiento o aumento de rentabilidad.

Riesgo de sobreexpansión: Si el crecimiento es demasiado rápido sin respaldo financiero o estructural, puede generar inestabilidades (quiebras, recortes, decepción de fans).

Desigualdad en el acceso al capital y redes: Las organizaciones femeninas todavía tienen menor acceso a redes de capital, patrocinio y alianzas robustas, lo que puede perpetuar la brecha de crecimiento.

McKinsey advierte que el “pico” de impacto positivo aún no se ha alcanzado: muchas de las dinámicas de crecimiento están en etapas iniciales y dependen de que los actores del ecosistema avancen de forma coordinada y con visión a largo plazo.

Recomendaciones estratégicas para stakeholders

A fin de capitalizar el momento, el artículo sugiere una serie de estrategias para distintos actores:

Para los inversores / capital riesgo: involucrarse no solo como financiadores, sino como operadores, aportar conocimientos, conexiones y apoyo estratégico a franquicias emergentes.

Para franquicias / equipos / ligas: profesionalizar operaciones, invertir en análisis de datos y métricas de audiencia, reforzar estrategias de marketing digital y “storytelling” que conecten emocionalmente con los fans, construir productos y experiencias envolventes presenciales y digitales.

Para marcas y patrocinadores: reconocer el deporte femenino como una oportunidad de crecimiento y posicionamiento con mayor credibilidad, apostar tempranamente, construir alianzas profundas con equipos y clubes, involucrarse más allá del mero patrocinio (activaciones, contenido conjunto, colaboraciones estratégicas).

Para medios y plataformas de transmisión: elevar la visibilidad del deporte femenino, negociar derechos de forma más agresiva, colaborar en la producción de contenido original, generar integraciones con plataformas digitales para aumentar la accesibilidad y el descubrimiento de competiciones.

Para federaciones, entes reguladores y organismos del deporte: facilitar acceso, diseñar calendarios más equilibrados, armonizar formatos, promover infraestructura de desarrollo juvenil femenino y políticas de equidad.

Para el ecosistema en general (servicios, tecnología, capacitación, data): construir empresas complementarias (analítica deportiva, plataformas de gestión, agencias especializadas, marketing deportivo), que amplíen el “stack” del deporte femenino y contribuyan a su escalabilidad.

Estas recomendaciones apuntan a que cada actor no solo “apueste” al deporte femenino, sino que se convierta en parte activa del cambio estructural.

La acumulación anticipada de producción (frontloading) al inicio del año —realizada por las empresas ante la amenaza de nuevos aranceles— ya empieza a revertirse. Muchas de las actividades industriales que se habían adelantado dejarán de sostener el crecimiento. En paralelo, se prevé que los volúmenes comerciales se contraigan desde el tercer trimestre de 2025 hasta el primero de 2026, presionando adicionalmente al sector manufacturero, según señala un informe de Oxford Economics.

Desaceleración del crecimiento industrial para 2026

El impacto máximo de las tensiones comerciales desatadas por la política de Donald Trump aún no se ha materializado. Si bien los datos de la primera mitad de 2025 han sido relativamente sólidos, hacia fines del año y durante 2026 se espera una desaceleración más pronunciada en el crecimiento industrial.

Los analistas de Oxford Economics revisan al alza de sus expectativas para 2025: estiman un crecimiento del valor agregado industrial global de 2,7%, frente a pronósticos anteriores más conservadores. No obstante, anticipan que ese impulso inicial perderá fuerza en la segunda mitad del año. Para 2026 proyectan un crecimiento de solo 1,9%, lo que lo convertiría en el más débil desde la crisis financiera.

En el caso de los Estados Unidos, los costos más altos de insumos importados y la incertidumbre sobre política comercial y regulatoria aplicarán presión sobre la inversión y la producción durante los próximos meses. Sin embargo, algunas de las medidas del “One Big Beautiful Bill Act” (OBBBA) podrían mitigar ese efecto en 2026 y 2027. En particular, los incentivos fiscales para la producción de capital —y en especial para semiconductores— podrían favorecer la recuperación parcial del sector tecnológico.

Subsectores como los bienes de capital, maquinaria eléctrica y metales podrían verse especialmente afectados por los aranceles, mientras que la electrónica vinculada a la cadena de valor de la inteligencia artificial (IA) sería un punto de resistencia o incluso crecimiento.

El panorama en China y Europa

En China, la producción industrial ha sorprendido al alza durante la primera mitad de 2025, lo que llevó al ajuste al alza de sus proyecciones: ahora estiman un crecimiento del 5,5% en 2025 (vs el 3,7% previsto anteriormente) del y 2,9% para 2026. Aunque las exportaciones chinas hacia EE.UU. han caído, las ventas a otros mercados (específicamente Asia, América Latina, África) han compensado esa pérdida.

Sectores como vehículos, maquinaria y electrónicos muestran un desempeño fuerte fuera del mercado estadounidense. Además, China ha fortalecido su apuesta por la autosuficiencia en semiconductores, dando señales de que ampliará sustancialmente su capacidad en ese rubro en los próximos años.

En cuanto a Europa, el informe apunta que el nuevo acuerdo comercial con EE.UU. modifica la distribución sectorial de los aranceles: por ejemplo, los automóviles quedan sujetos a menores tasas, pero los fármacos pasan a tener un gravamen del 15%. Este cambio perjudica específicamente al sector farmacéutico europeo, que depende en buena medida del mercado estadounidense.

En conjunto, el pronóstico para la zona euro es modesto: crecimiento industrial de apenas del 0,2% en 2026, con cierta recuperación futura apoyada en la producción de equipo de defensa.

Cadenas de suministro ligadas a la IA: un punto luminoso

Una de las claves del informe es que las cadenas de suministro asociadas a la IA y la electrónica representan un punto luminoso en medio del panorama más apagado. Se menciona que las ventas globales de semiconductores crecieron casi un 20% interanual hasta junio, mientras que la construcción de centros de datos en EE. UU. aumentó cerca del 30% en julio.

Por ello, Oxford Economics revisa al alza sus estimaciones de producción electrónica para 2026, proyectando un crecimiento del 6%, e incluso más en componentes y placas.

Aunque estos sectores son vulnerables a fricciones comerciales e interrupciones globales, las exenciones y políticas selectivas podrían proteger a firmas clave del sector de ciertos aranceles amenazados.

El informe advierte que los riesgos son elevados: entre ellos, nuevas rondas de aranceles o guerras comerciales, incertidumbre regulatoria, y vulnerabilidades en las cadenas globales.

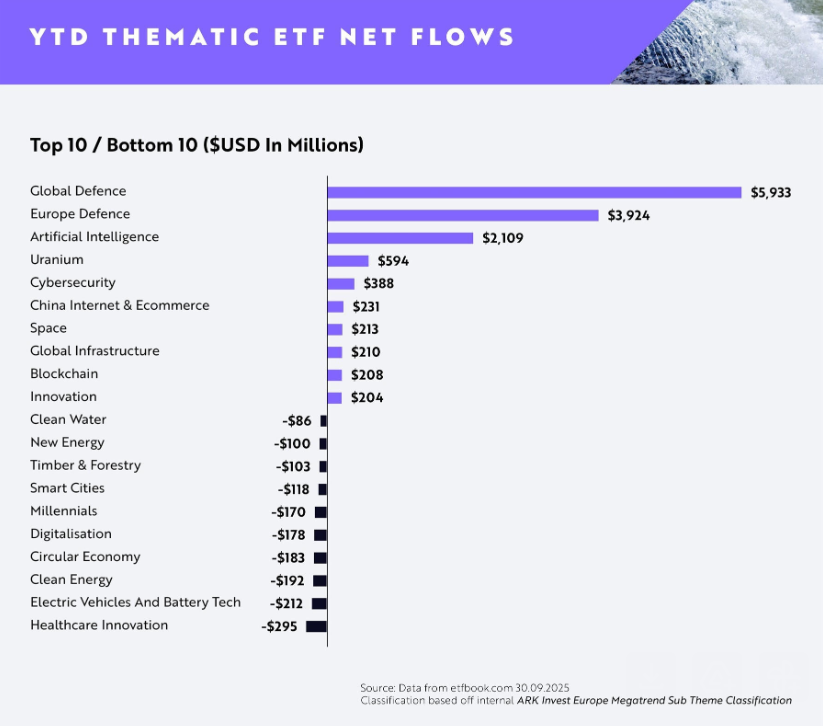

Los flujos de inversión hacia los ETFs UCITS temáticos europeos siguen aumentando a medida que los inversores se inclinan por megatendencias de gran convicción, con la inteligencia artificial, la defensa, la energía (concretamente, el uranio) y el comercio electrónico y de Internet en China en posiciones de liderazgo, según datos del tercer trimestre de AKR Invest.

Los fondos cotizados especializados en defensa global siguen liderando los flujos en lo que va de año con entradas por 5.930 millones de dólares en flujos netos, mientras que los ETFs de defensa europea ocupan el segundo lugar con 3.920 millones de dólares en flujos netos.

Sin embargo, los fondos cotizados de inteligencia artificial han experimentado un notable aumento de la demanda desde el final del primer semestre de 2025, dominando las entradas durante agosto y septiembre hasta alcanzar casi 2.110 millones de dólares en flujos netos en lo que va de año. Esto representa un aumento de alrededor del 133% en los flujos netos desde el final del primer semestre, en comparación con el 23% de la defensa global y el 29% de la defensa europea.

El interés de los inversores por la defensa sigue siendo fuerte, ya que los riesgos geopolíticos y las exigencias de la guerra moderna impulsan los vientos favorables estructurales para el sector. Los contratistas de defensa a la vanguardia de las tecnologías avanzadas aeroespaciales, de ciberseguridad y de drones están captando una cuota cada vez mayor de los presupuestos de adquisición mundiales.

En Europa, las asignaciones siguen siendo elevadas, ya que los gobiernos de todo el continente responden a las nuevas realidades de seguridad con un aumento de los compromisos de gasto. Los inversores parecen centrarse en los líderes locales con exposición a los sistemas de inteligencia, la electrónica de defensa y la fabricación estratégica.

El aumento de la demanda de ETFs de inteligencia artificial demuestra que el ritmo de innovación en los modelos generativos y la IA empresarial sigue siendo un imán clave para el capital. Los inversores se decantan por plataformas con infraestructura de IA escalable y exposición a aplicaciones del mundo real en software, semiconductores y robótica.

Por otra parte, los fondos cotizados de uranio ocuparon el cuarto lugar, con 594 millones de dólares en flujos netos; mientras que los ETFs de ciberseguridad ocuparon el quinto lugar con suscripciones por 388 millones de dólares. Ambos temas siguen atrayendo capital gracias a factores impulsores distintos pero duraderos: el uranio, debido al renovado impulso hacia la energía nuclear en la transición hacia las energías limpias, y la ciberseguridad, como consecuenci del aumento de las amenazas digitales y la creciente demanda de infraestructuras resilientes.

Rahul Bhushan, director general y responsable global de Productos de Inversión de ARK Invest, comentó que los inversores «se están reposicionando activamente hacia temas impulsados por la innovación y estructuralmente orientados en un entorno macroeconómico cambiante». Así, en un escenario «con riesgos geopolíticos, avances en los modelos generativos e innovación impulsada por la inteligencia artificial, los inversores están expresando opiniones muy convencidas sobre las megatendencias en lugar de exposiciones amplias e indiferenciadas», según el experto, que concluyó que «está claro que los ETFs temáticos ya no son solo apuestas tácticas, sino exposiciones estratégicas fundamentales».

J.P. Morgan Private Bank anunció la promoción de Justo Schiopetto a asociado y banquero para sus oficinas de Miami. El profesional se desempeñaba en JPMorgan Chase en Dallas, Texas, de acuerdo a su perfil de la red Linkedin.

Caterina Gomez, VP de JP Morgan Private Bank & Head of Market Business Management for Latin America Regions (ex Brazil), publicó un posteo de bienvenida en su perfil de Linkedin, en el que informó que Justo Schiopetto pasó a ocupar el rol de asociado y banquero “al unirse a nuestro equipo de América Latina en la oficina de Miami”.

“Justo aporta años de experiencia en gestión patrimonial”, agregó Gomez. Desde su nuevo puesto, Schiopetto atenderá las necesidades de los clientes de patrimonio neto ultra alto del banco estadounidense, según el mismo post.

De acuerdo a su perfil profesional en la red social Linkedin, el nuevo banquero de JP Morgan Private Bank en Miami ingresó a JPMorgan Chase en junio de 2021 como Investment Banking Credit Analyst. Con anterioridad, se desempeñó durante tres años en Cohen Aliados Financieros y fue también consultor – risk advisory en Delloite Argentina, entre otras experiencias profesionales.

A nivel académico, es Licenciado en Administración y Dirección de Empresas de la UCA (Universidad Católica Argentina) y tiene un Máster en Finanzas de la Universidad Torcuato Di Tella.

Bitpanda, plataforma de criptomonedas europea, pondrá a disposición de sus usuarios las stablecoins EUR CoinVertible y USD CoinVertible para acceso minorista directo, tanto a través de la propia plataforma Bitpanda como mediante la Bitpanda DeFi Wallet. Según explican, esta nueva oferta llega gracias a que Bitpanda y Societe Generale Forge han ampliado su alianza y sentado las bases para futuras colaboraciones, incluida una posible integración con el token Vision de Bitpanda, reforzando la conexión entre innovación, cumplimiento y accesibilidad dentro del ecosistema Web3 europeo.

“Como filial de activos digitales de Societe Generale, SG–FORGE se complace en colaborar con Bitpanda, un actor clave en el ecosistema digital en evolución. Tras establecer las stablecoins en euros y dólares como activos fundamentales dentro del ecosistema Bitpanda, damos ahora un paso decisivo al expandir, a través de nuestra asociación, nuestra presencia en el mundo de las finanzas descentralizadas (DeFi)”, ha señalado Jean-Marc Stenger, CEO de Societe Generale–Forge

Para Lukas Enzersdorfer-Konrad, Co-CEO de Bitpanda, “este es un momento decisivo para el Web3 en Europa. SG–FORGE es una de las instituciones más visionarias del sector bancario, y su compromiso con la adopción real de la tecnología blockchain no tiene igual. Al integrar sus stablecoins en la Bitpanda DeFi Wallet estamos sentando las bases para que la gente pueda beneficiarse de Web3 de manera tangible, y dando paso a una nueva era de finanzas interoperables y reguladas”.

SG–FORGE ya había anunciado el lanzamiento de sus stablecoins USD CoinVertible y EUR CoinVertible en los protocolos de finanzas descentralizadas (DeFi) Morpho y Uniswap, a través de sus socios, abriendo así mercados de préstamos, créditos y spot trading en la blockchain pública de Ethereum.