DWS incorpora dos nuevos ETFs Xtrackers con exposición al mercado de renta variable estadounidense, que replican el índice S&P 500 y, al mismo tiempo, tienen en cuenta los criterios medioambientales, sociales y de gobernanza (ESG). Según la gestora, con estos lanzamientos amplía su “exitosa gama de ETFs Xtrackers S&P 500 con más de 11.000 millones de euros en activos gestionados”.

Desde DWS explica que el ETF Xtrackers S&P 500 ESG UCITS y el Xtrackers S&P 500 Equal Weight ESG UCITS cotizan en la Deutsche Boerse y en la Bolsa de Londres, y próximamente lo harán en otras plazas. El índice S&P 500, que contempla las 500 mayores empresas por capitalización bursátil, es uno de los índices de referencia más importantes del mundo. Por su parte, el índice S&P 500 Equal Weight incluye a las mismas empresas, pero pondera a los 500 miembros del índice por igual, con un 0,2% cada uno.

Los nuevos ETFs de Xtrackers replican índices que tienen en cuenta criterios adicionales de selección. El índice S&P 500 ESG y el S&P 500 Equal Weight ESG realizan inicialmente una serie de exclusiones antes de seleccionar a los integrantes teniendo en cuenta los criterios ESG. Por ejemplo, se excluyen las empresas que superan los umbrales de ingresos en actividades relacionadas con el carbón térmico, el tabaco y las armas controvertidas, entre otras. Además, se excluye a todas aquellas que infringen normas y estándares internacionales, como los Principios del Pacto Mundial de la ONU.

Por último, se excluyen las empresas sin puntuación ESG por parte del S&P DJI, así como las que se sitúan en el 25% más bajo de las puntuaciones ESG de cada grupo industrial GICS global. En un segundo paso, los miembros del índice se enumeran según su puntuación S&P DJI ESG. Para esta puntuación, el S&P Global ESG Research recopila y evalúa los datos de las empresas en relación con los criterios ESG.

Tanto el S&P 500 ESG como el S&P 500 Equal Weight ESG se dirigen a un porcentaje fijo de capitalización bursátil ajustada por flotación (FMC) del S&P 500 utilizando las puntuaciones S&P DJI ESG. El índice S&P 500 ESG se fija como objetivo el 75% de la FMC del S&P 500 y selecciona las empresas de cada grupo industrial GICS del índice S&P 500 con la mejor puntuación ESG, mientras que el índice S&P 500 Equal Weight ESG se fija como objetivo el 60% de la FMC utilizando el mismo proceso.

Como resultado, los índices S&P 500 ESG y S&P 500 Equal Weight ESG comprenden alrededor de 300 valores en lugar de los 500 valores originales. Las metodologías de los índices están diseñadas para garantizar que los índices ESG alcancen unas características de riesgo sectorial o industrial similares a las del índice original.

«La importancia de los ETFs que siguen el mercado de renta variable estadounidense junto con criterios medioambientales, sociales y de gobernanza transparentes en una cartera ha crecido significativamente en los últimos años. Estamos muy satisfechos de seguir ampliando nuestra oferta Xtrackers con soluciones atractivas para los inversores», afirma Simon Klein, Global Head of Passive Sales de DWS.

Dejando su tradicional ubicación en el puerto de Acapulco, la Asociación de Bancos de México (ABM) anunció la nueva sede para la próxima versión de la Convención Bancaria anual.

Entre el 16 y el 17 de marzo del próximo año, el evento se llevará a cabo en la ciudad de Mérida, la capital y principal polo urbano del estado de Yucatán, en el sureste de México.

A través de un comunicado, la organización gremial agradeció al gobierno del estado de Yucatán y, en particular, al gobernador Mauricio Vila Docal, por su apoyo para la realización del evento.

A lo largo de los años, Acapulco ha sido la principal sede del encuentro bancario, con la excepción de 2021, donde el evento se trasladó a Ciudad de México, dada la contingencia de la pandemia de COVID-19.

Antes de cerrar 2023, el regulador financiero chileno, la Comisión para el Mercado Financiero (CMF) se reunió con representantes de las industrias supervisadas y gremios fintech, con el objetivo de dar a conocer su plan de trabajo para la implementación de la nueva Ley Fintech.

Según destacaron a través de un comunicado, la ley establece un marco regulatorio flexible para una serie de empresas que ofrecen servicios financieros y que hoy no se encuentran regulados o supervisados por la entidad. Esto incluye plataformas de financiamiento colectivo, transaccionales y custodios de instrumentos financieros, intermediación y enrutamiento de órdenes.

La Ley Fintech es resultado de un proceso que se inició en 2018 con mesas de trabajo organizadas por la CMF. El envío de una propuesta legislativa al Ministerio de Hacienda se realizó en 2019 y seguido de un trabajo legislativo por parte del gobierno, con el apoyo de la CMF y el Banco Central.

Proceso normativo

Según describió en su nota de prensa, en los últimos meses la CMF inició un trabajo destinado a fortalecer sus capacidades internas para implementar –con sus tiempos de consulta necesarios– las cerca de 70 normativas asociadas a la nueva legislación, así como adecuar su marco de supervisión para registrar y supervisar a las fintech y el esquema de finanzas abiertas.

En este contexto –y con la promulgación de la ley a la vuelta de la esquina– la CMF realizó una reunión con actores del sector privado para hacer un levantamiento inicial de las opiniones y sugerencias preliminares respecto al proceso de emisión de la normativa. Esta, agregaron, considera un plazo máximo de 18 meses para su emisión desde la promulgación de la Ley.

La instancia convocó a representantes de la Asociación de Empresas Fintech de Chile (FinteChile), InsurteChile, la Asociación de Bancos e Instituciones Financieras (ABIF), la Asociación de Aseguradores de Chile (AACH), Coopera, Retail Financiero, la Bolsa de Comercio de Santiago, el Depósito Central de Valores, la Bolsa de Productos de Chile, la Bolsa Electrónica de Chile, la Asociación Gremial de Corredores de Seguros de Chile, la Asociación de Administradoras de Fondos Mutuos (AAFM) y la Asociación Chilena de Empresas de Tecnologías de Información.

Pasos a tomar

De acuerdo a lo señalado en la su comunicado, el proceso de emisión normativa de la Ley Fintech iniciaría en el primer trimestre de 2023 y será un proceso público, transparente y participativo.

El proceso de emisión normativa considera la constitución de mesas consultivas para las temáticas centrales de la ley, las que estarán abiertas a la participación de los interesados. Además de las habituales consultas públicas propias del proceso de emisión normas.

El trabajo se iniciará en el primer trimestre de 2023, con la constitución de la primera mesa y consultas públicas de las normativas sobre registro de los servicios fintech y sus relacionados.

Esto incluye las normativas sobre inscripción, autorización, acreditación, información al público, gestión de riesgo y requerimientos patrimoniales y de garantías, entre otras.

Posteriormente, durante el segundo trimestre del próximo año se iniciaría el proceso relativo a las normativas vinculadas al nuevo esquema de finanzas abiertas. Entre ellas, destacó la entidad en su nota de prensa, las referidas al perímetro de supervisión, registro y exigencias de ciberseguridad, además de normas sobre consentimiento y autenticación.

También en el segundo trimestre se iniciaría el trabajo normativo vinculado a los servicios de iniciación de pagos.

Con miras a participar en una de las tendencias que ha marcado la industria del transporte en los últimos años, la administradora de fondos Inversiones Security (AGF Security) y la firma automotriz Kia Chile lanzaron un nuevo fondo de inversión enfocado en la electromovilidad.

Según informaron a través de un comunicado, las firmas crearon una estrategia dedicada a fomentar la movilidad eléctrica, llamada Fondo de Inversión Security Electromovilidad Urbana (Niro), en alianza con otras firmas dedicadas al transporte.

Así, este vehículo tiene el objetivo de adquirir automóviles eléctricos, que después serán gestionados por Tucar y puestos a disposición de los conductores de la plataforma Uber, a través de la modalidad de arriendo. Por su parte, Enel X Way participará como un socio estratégico en la instalación de la infraestructura de carga. La cartera inicial es de 170 unidades eléctricas de modelo Kia Niro EV.

La modalidad de arriendos semanales de las unidades eléctricas, detallaron, incluirá la posibilidad de uso de hasta dos conductores por día, que podrán cargar sus unidades en alguno de los 170 cargadores distribuidos en distintos centros comerciales, para que estos vehículos puedan ser cargados durante la noche.

Esta alianza, señala la nota de prensa, apoyará la inclusión de vehículos eléctricos en la red de Uber en Chile, lo que apoyará la descarbonización en las ciudades.

“La electromovilidad será una tendencia y lo que estamos haciendo es adelantarnos a esta nueva forma de movilizarse”, indicó Juan Pablo Lira, gerente general de AGF Security, en el comunicado. En esa línea, señaló que la gestora seguirá “explorando diferentes oportunidades para entregarles una propuesta de valor integral y sostenible”.

Máximo Morel, gerente general Kia Chile, por su parte, indicó: “Con esta alianza fortalecemos nuestro propósito de generar un cambio en los paradigmas de la industria automotriz, apostando por una transformación hacia la integración con distintas plataformas. El principal objetivo es que cualquier persona que desee utilizar una aplicación de movilidad pueda acceder a un vehículo eléctrico de alto estándar, tecnología, seguridad y calidad”.

El lanzamiento del vehículo contó con la presencia de representantes de Security AGF, Kia Chile, Tucar, Uber y Enel X Way, además de ejecutivos de Empresas Indumotora, representante de Kia Motors en Chile.

CC-BY-SA-2.0, FlickrFoto: David de la Luz. Visión sobre México: cautela tanto en la deuda soberana como en la de Pemex

Recientemente, el Banco de México (Banxico) publicó su “Reporte de Estabilidad Financiera” (REF) con datos al tercer trimestre de 2022, mientras que el FMI dio a conocer su Análisis sobre la Estabilidad del Sistema Financiero de México y dan indicios de seguridad financiera para el país norteamericano, según un informe de BBVA.

Durante los últimos meses el debilitamiento de las expectativas de crecimiento económico a nivel global y los datos recientes que señalan que el punto más elevado de la inflación ha quedado atrás en buena parte de las economías avanzadas, tendieron a atenuar el tensionamiento de las condiciones financieras en las que se ha desenvuelto el sistema financiero durante el 2022.

No obstante, la inflación aún se encuentra lejos de regresar a niveles consistentes con la estabilidad de precios en la mayor parte del mundo y su grado de persistencia es una de las principales incógnitas para los próximos meses.

En consecuencia, no hay certeza de que el reciente relajamiento de las condiciones financieras se mantenga y, con ello, no se puede descartar que regresen los niveles más elevados de volatilidad en los mercados financieros así como sus efectos sobre las distintas instituciones del sistema financiero, asegura el informe.

En este contexto, Banxico reconoce que el sistema financiero mantiene una posición sólida y de resiliencia; sin embargo, subraya cuatro riesgos, basados en sus escenarios de estrés, que podrían afectar su funcionamiento.

Por un lado, un mayor y más acelerado apretamiento de las condiciones financieras globales. Las afectaciones a la estabilidad del sistema podrían presentarse a través de un ajuste de portafolio que afecte los flujos de capital al país, de presiones globales de liquidez y eventualmente de un incremento en los costos de financiamiento a hogares y empresas, lo cual resulta adverso para la recuperación económica.

En su más reciente Análisis sobre la Estabilidad del Sistema Financiero de México, el FMI también considera que este es el principal riesgo que enfrenta el sistema financiero mexicano.

Además, comparte, en buena medida, el argumento de que México presenta menos vulnerabilidades en comparación con otras economías emergentes.

En segundo lugar, un crecimiento económico global menor a lo anticipado y con tendencia a la baja. Ante la posibilidad de enfrentar inclusive un entorno recesivo, las afectaciones vendrían por el incremento del riesgo de crédito para las instituciones financieras.

En tercer lugar, el debilitamiento adicional de la demanda agregada. El riesgo de que la inversión privada acentúe su debilidad por un período prolongado tiene efectos adversos sobre la capacidad productiva de la economía en el largo plazo.

Esto, a su vez, se puede traducir en menores ingresos por intermediación para el sistema, así como un incremento en el riesgo de crédito ante el menor ingreso de sus acreditados.

Por último, los ajustes adicionales en las calificaciones crediticias para el soberano y Pemex. Aun cuando estos riesgos están concentrados más en el mediano plazo, Banxico subraya la opinión de las calificadoras en torno a los limitados márgenes de maniobra en materia fiscal por temas desde estructurales (gasto en pensiones) hasta de decisiones políticas (posibles apoyos adicionales a PEMEX y CFE), asegura el informe.

En cuanto a PEMEX, su modelo de negocio y su elevado nivel de deuda mantienen retos fundamentales sobre su viabilidad financiera. El riesgo de un ajuste en las calificaciones es relevante, dado que representaría un deterioro del perfil de riesgo de la economía en su conjunto.

Para el sector privado no financiero, persiste el reto de una reactivación del crédito más vigorosa y prudente

El financiamiento total a los sectores no financieros de la economía como porcentaje del PIB sigue decreciendo y aún no recupera los niveles observados previos a la crisis sanitaria. En el tercer trimestre, dicho financiamiento se redujo en términos reales, tanto para el sector privado (-2.1% real anual) como para el sector público (-1.7% real anual), principalmente por una disminución en los saldos de las emisiones en valores y de crédito directo del exterior.

La posición financiera de los hogares ha disminuido, pues el crecimiento del endeudamiento fue más rápido que el del ahorro, aunado a un mayor crecimiento del PIB.

Para los hogares, destaca el dinamismo del crédito al consumo, que al cierre del tercer trimestre alcanzó una tasa de crecimiento real de 4.7%, impulsado principalmente por el financiamiento otorgado por la banca comercial (que aumentó 5.8% real respecto al 3T21).

Entre los segmentos más dinámicos de la cartera de consumo de la banca comercial destaca el crecimiento del saldo de las tarjetas de crédito bancarias, impulsado principalmente por un mayor uso de las tarjetas de los acreditados existentes y en menor medida por la incorporación de nuevos tarjeta habientes.

En el mismo periodo, el crédito a la vivienda registró una contracción a tasa anual de 1.1%. El crecimiento observado en el financiamiento de la banca múltiple en este segmento (2.4% real anual), no fue suficiente para compensar la caída observada en el financiamiento de la banca de desarrollo, los institutos de vivienda y otras entidades no bancarias.

En el crédito a empresas, el REF menciona que es la cartera que más se ha desviado de su tendencia de largo plazo, registrando una caída en el tercer trimestre de 2022 de -4.0% real anual. Aunque el financiamiento proveniente de la banca comercial retomó tasas de crecimiento positivas, (3.2% real en el tercer trimestre de 2022), otras fuentes de financiamiento internas y externas continúan contrayéndose. Ambas fuentes de financiamiento acumulan ocho trimestres consecutivos decreciendo.

Cabe señalar que la tasa de contracción del financiamiento interno ha sido menor en meses recientes, mientras que en el caso del financiamiento externo la caída ha aumentado debido, principalmente, a la menor emisión de bonos en mercados internacionales

En cuanto a las empresas privadas listadas en bolsa, el REF destaca que aunque el saldo de financiamiento a las mismas continúo disminuyendo, el servicio de la deuda por el pago de intereses aumentó ligeramente y el perfil de vencimientos de deuda internacional para los próximos dos años de la mayoría de empresas mexicanas listadas parece manejable.

Además, casi tres cuartas partes de la deuda de las empresas listadas se encuentra pactada a tasa fija y para la deuda a tasa revisable, las empresas cuentan con coberturas financieras (que pueden ser parciales) para tasas de interés. Sin embargo, un riesgo que no puede descartarse es el asociado a un aumento en la volatilidad en la cotización del peso frente al dólar, que podría impactar los estados financieros de empresas con exposición por riesgo cambiario.

Debido a las nuevas oportunidades del entorno global, diversos analistas y organismos internacionales han argumentado que el nearshoring podría atraer nuevas empresas a México.

La banca de desarrollo tiene más participación en dicha región del país, pero el crédito que esta banca otorga o facilita se dirige a empresas menos riesgosas. Los resultados sugieren que hay espacio para aumentar el financiamiento en términos de nearshoring en el Sur-Sureste de México.

Este ha sido uno de los peores años de la historia para los mercados. Todos los activos cierran 2022 en rojo, con la excepción del cash en dólares y las materias primas. El resultado de este año sumado al nuevo marco de inversión al que vamos -tipos, volatilidad e inflación altos- también tiene un impacto en el negocio de las gestoras internacionales. La pregunta es inevitable, ¿qué tendencias marcarán la industria en 2023?

En opinión de Sophie del Campo, directora general Natixis IM para el Sur de Europa, Latam y US Offshore, la volatilidad y la incertidumbre que predominan en el mercado proporcionan una oportunidad a las estrategias de gestión activa. En este sentido, considera que las gestoras de fondos internacionales volcadas en la gestión activa permiten ofrecer estrategias de diversificación y descorrelación de las carteras. “En 2023, la evolución de la inflación va a ser posiblemente uno de los factores que influyan con mayor intensidad en los mercados y, por ende, la volatilidad va a ser una constante durante los próximos meses. Por ello, asesoramos a nuestros clientes en mantener cierta cautela, al menos los próximos meses: la protección en las carteras será la palabra clave”, apunta Del Campo.

Para Ralph Elder, director general de Iberia y América Latina de BNY Mellon IM, estamos en un entorno con un trasfondo distinto, ya que no podemos depender del apoyo incondicional de los bancos centrales. Según explica, es un momento en el que va a destacar la buena gestión, ya que una gestión activa encontrará siempre opciones. “En un contexto como el actual lo importante es ser más selectivos. Hay más volatilidad, sí, pero no es negativa; simplemente tienes que trabajar más para buscar alternativas. La inestabilidad en el mercado crea diferentes momentos de oportunidad y de riesgo que un buen gestor sabrá aprovechar”, defiende Elder.

“En los últimos doce meses hemos asistido a un cambio muy brusco en el entorno de mercado. Esto ha cambiado la percepción de valor de las distintas clases de activos, además de reducir el apetito de riesgo. Las gestoras hemos notado un mayor interés en nuestra visión de mercado que en años anteriores, así como en estrategias de inversión para el cliente más conservador”, añade, por su parte, Sebastián Velasco, director general para España y Portugal de Fidelity International.

Servicios, estrategias y activos

Las gestoras reconocen que este nuevo contexto y situación de mercado tiene reflejo claro en el tipo de servicios, estrategias y activos que resultarán más demandados el próximo año. Por ejemplo, la responsable de Natixis IM para el Sur de Europa, Latam y US Offshore explica que dada la acumulación de factores de riesgo y la perspectiva de un endurecimiento de las condiciones monetarias y financieras, “una de las tendencias que observamos es la reducción de la exposición de las carteras multiactivas a los mercados de renta variable, tanto en mercados desarrollados como emergentes”.

En cambio, ve claro que para responder a este escenario desafiante y mitigar el riesgo, las inversiones en activos privados emergerán como una solución a la tradicional asignación 60/40, sustituyéndola por un 60% de renta variable; 20% de renta fija y 20% de alternativos. “De la misma manera, los inversores están reorientando sus estrategias a la renta fija de calidad y cómo la ESG vuelve a emerger por su capacidad para generar alfa. En este entorno, donde la política monetaria ha imprimido un giro tan brusco en tan poco tiempo, las valoraciones y la gestión activa cobran una importancia crucial para aprovechar las oportunidades de mercado y controlar el riesgo”, argumenta Del Campo.

En este sentido, el responsable de BNY Mellon IM añade: “Destaca la vuelta de la renta fija en distintos sabores. Y también el income, donde vemos oportunidades por primera vez en varios años. Además vemos la necesidad de diversificar y descorrelacionar la cartera.

Además, se espera bastante interés en sostenibilidad, ASG. También empezamos a notar interés en Income y en estrategias de renta fija”.

Por su parte, Martina Álvarez, responsable de Ventas de Janus Henderson Iberia, vaticina el auge de tres tendencias de negocio para 2023: “El regreso de los fondos de retorno absoluto, ya que años cómo 2022 son los que recuerdan la necesidad de tener en cartera fondos líquidos que descorrelacionen; la llegada de los fondos a vencimiento 2.0, es decir que invierten en deuda corporativa; y, finalmente, la recuperación de la demanda de fondos temáticos, particularmente de aquellos que invierten en tecnología, salud o que son ESG. Los temáticos son una tendencia que ha llegado para quedarse”.

Sobre el potencial de los mercados privados, Javier García-Díaz, responsable de ventas de BlackRock para Iberia, afirma que tienen mucho sentido a largo plazo puesto que diversifican y descorrelacionan las carteras. “Ayuda que su acceso se haya democratizado, por ejemplo en Europa con la figura de los fondos ELTIF. Esta claro que los mercados privados y sus activos crecerán cada vez más. Por ejemplo, en EE.UU cada vez hay más compañías privadas y menos comps publicas por todo el trabajo que tienen que cumplir las compañías públicas a la hora de reportar. Tendencias clara a que haya menos compañs públicas en mercados como el usa. En segundo lugar, la banca en algunos mercados se están echando a un lado a la hora de financiera a determinadas compañías, de nuevo USA es un ejemplo.

También falta de inversión en infraestructuras porque los gobiernos ya están muy endeudados y no pueden llevar a cabo todo lo promeetido.

En este sentido,

A la hora de compartir su opinión sobre cuáles serán las estrategias más demandadas en 2023, Velasco matiza que serán distintas en distintos momentos del año. “En una primera fase, la actual, en la que los tipos de interés seguirán al alza en respuesta a la inflación, las estrategias más demandadas serán las más conservadoras. De hecho, es lo que hemos visto en los últimos meses. La buena noticia es que, en este entorno, la renta fija con grado de inversión es una muy buena opción, como también lo puede ser la renta variable global, que es hasta cierto punto más conservadora que la regional o sectorial”, señala.

Pero advierte de que, según su visión, en algún momento de 2023 los bancos centrales girarán en su estrategia de subidas de tipo ante la moderación de la inflación o el temor a una recesión profunda. En este caso, explica: “En ese momento frenarán los aumentos de tipos e, incluso, iniciarán el viaje contrario. Y el mercado se adelantará a la recuperación económica, como siempre hace. La renta variable se convertirá entonces en el activo más demandado y habrá muy buenas oportunidades. Será clave estar atentos a los mensajes de las autoridades monetarias, los datos macroeconómicos y, sobre todo, las decisiones que adopten las compañías para anticipar cuándo se producirá este giro”.

Tendencias que se consolidan

Dejando a un lado las estrategias y tipos de activos, el responsable de ventas de BlackRock para Iberia, considera que en 2023 veremos consolidarse algunas tendencias de negocio propias de la industria que ya se vienen arrastrando desde este año. “Hay una serie de fuerzas que van a seguir impulsando la industria en 2023: las necesidades cambiantes de los clientes; la presión en márgenes y la mayor regulación, el cambio tecnológico y el foco en sostenibilidad”, afirma García-Díaz.

En su opinión, todo ello está impactando directamente en la industria y generando cambios. Por ejemplo, explica que esas necesidades cambiantes de sus clientes está haciendo que BlackRock, cada vez más, vea a sus socios, en este caso sus clientes, “hacer más con menos a un menor coste”. Según señala García-Díaz, “lo que hace que cada vez tengamos más conversaciones en torno a acuerdos estratégicos o partnership, que al final se aterrizan en delegaciones de gestión de inversión, mandatos, o delegación de gestión de riesgos, como por ejemplo a través de plataformas tecnológicas”.

Otra de las tendencias que el responsable de BlackRock cree que seguirá transformando la industria el año que viene es la tecnología. Según explica, al calor del actual contexto de cambio tecnológico, vemos un fortalecimiento de los canales de distribución digital y aparición de neobrokers o neobancos con una propuesta de valor dentro de la industria. “Están ofreciendo propuestas de valor muy interesantes, sobre todo a la población más joven, en donde los ETFs se están erigiendo como el auténtico protagonista, y esto es algo que estamos viendo ya en mercados como el nórdico o el alemán”, matiza.

Por último, tanto García-Díaz como Velasco coinciden en que la sostenibilidad seguirá siendo una tendencia muy presente el próximo año. “Continuará el esfuerzo por adaptarse a una regulación compleja en el ámbito de la sostenibilidad. Son muchos los recursos que dedicamos todas las gestoras a integrar la inversión sostenible en nuestros procesos de decisión”, afirma el director general para España y Portugal de Fidelity International.

A lo cual añade una última observación: “Es previsible que continúe el proceso de consolidación de la industria de gestión de activos. Las gestoras no tenemos la capacidad, existente en otros sectores, de aumentar los precios para mantener nuestros márgenes. Esto, sumado a los reembolsos de fondos con mayor riesgo, puede actuar de catalizador para operaciones corporativas”.

Los mercados privados tienen una “oportunidad única” para acelerar el despliegue de capital desde los mercados tradicionales a los activos alternativos a medida que empeoran las condiciones económicas mundiales, según predice Ocorian, grupo global de servicios financieros.

La firma considera que el crecimiento en el próximo año se centrará en las inversiones en mercados privados puros y en un cambio hacia estrategias de activos alternativos múltiples. Además, prevé una mayor atención a los fondos de activos en dificultades, que serán a más largo plazo y cerrados.

“Los activos alternativos son cada vez más populares, ya que ofrecen la posibilidad de obtener rendimientos atractivos y una baja correlación con las condiciones económicas, como los tipos de interés y la inflación, a diferencia de la renta fija y la renta variable”, argumentan desde esta firma de servicios financieros.

Sin embargo, advierten de que el sector debe acelerar su estandarización y tokenización para equipararse a los mercados tradicionales. Ocorian estima que el sector tiene hasta 18 meses para lograr lo que los mercados tradicionales han hecho en 12 años en este ámbito. Y apunta que su crecimiento se refleja en los próximos lanzamientos de fondos.

Según su análisis, más de 1.170 fondos privados están captando capital en las principales jurisdicciones. Alrededor de 600 de ellos tienen su sede en Luxemburgo, frente a 226 en Irlanda, 193 en el Reino Unido, 83 en Guernsey y 71 en Jersey. “Esto representa un enorme crecimiento este año, en el que se han domiciliado unos 226 nuevos fondos en las mismas jurisdicciones: 121 en Luxemburgo, 44 en Irlanda, 37 en el Reino Unido, 14 en Guernsey y 10 en Jersey”, indican desde Ocorian.

En opinión de Richard Hansford, director de Desarrollo de Negocio – Reino Unido de Ocorian, toda la tesis de inversión y el ciclo de vida de la inversión están cambiando y esto se refleja en el atractivo de estos activos. “Los inversores están dispuestos a comprometer capital durante más tiempo y ven un mayor valor en los activos privados, lo que está impulsando el crecimiento. Los inversores creen cada vez más que pasará algún tiempo antes de que veamos crecimiento en los mercados tradicionales”, afirma Hansford.

«Luxemburgo es claramente el mayor mercado de activos privados, y esta tendencia continuará, lo que demuestra la preferencia de los gestores por tener estructuras onshore en la UE en el ámbito de los mercados privados, lo que se aplica en gran medida a los gestores estadounidenses que desean expandirse en la Unión Europea”, añade el responsable de Ocorian.

Una de las últimas observaciones que hacen desde la compañía es que no solo crecerán los activos, sino también cada vez serán más innovadores. Por ejemplo, argumentan que “la tokenización de los mercados privados permitirá a los participantes hacer frente a la creciente demanda de los inversores institucionales, mientras que la normalización de los datos contribuirá a impulsar la expansión al permitir que los mercados privados se equiparen a los mercados tradicionales en materia de transparencia”.

Los ETFs globales captaron 72.700 millones de euros en noviembre, lo que supone un descenso respecto a los 111.200 millones del mes pasado. Según los últimos datos publicados por Amundi, el mercado estadounidense de ETFs acaparó el 80% de los flujos, sumando activos por valor de 58.300 millones de euros, mientras que el mercado europeo de ETFs UCITS ganó 14.900 millones de euros el mes pasado. Mientras que el mercado asiático de ETFs registró salidas netas de 518 millones de euros.

Según explica la gestora en su informe mensual, manteniendo la tendencia de los últimos meses, la renta variable fue el activo más favorecido, con 42.700 millones de euros, siendo Norteamérica la zona de producto más popular, con 14.200 millones de euros. “Los inversores estadounidenses acapararon la mayor parte de los flujos totales de renta variable, añadiendo 32.800 millones de euros a esta clase de activos, mientras que los inversores europeos asignaron 6.600 millones de euros y los asiáticos 3.400 millones de euros”, indican.

Por su parte, la renta fija sumó 31.300 millones de euros en noviembre; los ETF registrados en EE.UU., 26.800 millones, y los ETF UCITS europeos, 8.500 millones. Los ETFs en Asia registraron flujos negativos por valor de 3.900 millones de euros. La gestora comenta que la deuda corporativa fue la clase de activos más popular, con 17.900 millones de euros, mientras que los inversores invirtieron 11.400 millones de euros en bonos soberanos.

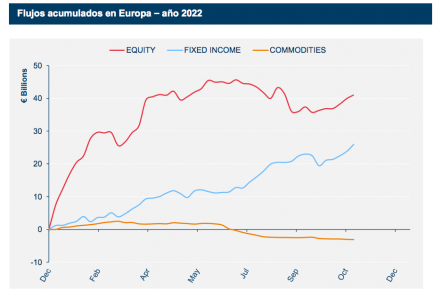

Flujos europeos

Si ponemos el foco en Europa, se observa que, a diferencia de EE.UU., los ETFs UCITS de renta variable europeos captaron menos que los de renta fija. “Este mes se produjo una fuerte recuperación de los índices de renta variable global, con una ganancia para esta clase de activo de 4.300 millones de euros en noviembre. Los inversores también asignaron 2.700 millones de euros a la renta variable norteamericana, mientras que la renta variable japonesa sumó 1.300 millones de euros”, explican desde Amundi.

Un dato llamativo, dentro de esta tendencia, es que la renta variable ESG continuó su tendencia positiva, sumando 3.600 millones de euros el mes pasado: la norteamericana ganó 1.200 millones de euros, lo que representa casi la mitad (44%) de la asignación a la región, y la japonesa recibió una asignación de 1.100 millones de euros, la mayor parte de esta asignación regional.

En el caso de la renta fija, Amundi destaca que los ETF UCITS de renta fija europeos sumaron 8.500 millones de euros en noviembre, con la deuda corporativa sumando 5.700 millones de euros y los inversores asignando 2.000 millones de euros a la deuda pública. Los ETF de bonos corporativos de la eurozona añadieron 3.200 millones de euros en noviembre y los inversores también destinaron 1.900 millones de euros a bonos corporativos estadounidenses. “Los inversores retiraron 525 millones de euros de floting rates notes (FRN), pero se observó cierta recuperación del apetito por el riesgo, ya que los bonos high yield de la zona euro ganaron 281 millones de euros y los bonos high yield de Estados Unidos sumaron 225 millones de euros”, señalan desde la gestora.

BlackRock Alternatives ha conseguido compromisos totales por valor de 415 millones de euros para su fondo de inversión a largo plazo Private Infrastructure Opportunities European Long Term Investment Fund, en un cierre final que superó su objetivo inicial de captación de capital. Según indican desde la gestora, este cierre final sigue la inercia del primer ELTIF de BlackRock Private Equity Opportunities, que se cerró en abril de 2021, también por encima del objetivo.

Como parte de su misión de ofrecer regularmente nuevos productos en mercados privados a su base de clientes europeos, la gestora también tiene la intención de sacar al mercado otras dos estrategias ELTIF centradas en el capital privado, cuyo lanzamiento está previsto para 2023. PI ELTIF invertirá en una cartera de proyectos globales de infraestructuras privadas que están desarrollando la economía real y tiene como objetivo proporcionar una fuente de ingresos a largo plazo. «La estructura del ELTIF pone a disposición de los inversores no profesionales estrategias de infraestructuras de calibre institucional dentro de un marco regulado, proporcionándoles acceso a carteras de infraestructuras privadas diversificadas y de calidad institucional», señalan.

El fondo se centra en oportunidades de coinversión directa, lo que permite a los clientes particulares invertir junto a una amplia gama de gestores institucionales de infraestructuras y acceder a una cartera diversificada de proyectos de infraestructuras globales con un perfil de riesgo conservador, que hasta ahora estaba reservada a inversores profesionales. El enfoque temático del fondo se centra en las oportunidades de inversión dentro de tres tendencias principales: la digitalización, la descarbonización y la descentralización. El fondo se centrará en sectores como transporte y logística, electricidad y servicios públicos, energía, telecomunicaciones e infraestructuras medioambientales y sociales. El PI ELTIF tratará de invertir en activos operativos con flujos de ingresos contratados a largo plazo en un entorno regulatorio probado y estable. Al menos el 50% de la cartera del fondo invertirá en coinversiones en infraestructuras situadas en Europa.

«Creemos que los activos de infraestructuras privadas tienen un papel importante que desempeñar en las carteras de Wealth, especialmente en un entorno de mercado volátil, gracias a sus propiedades de diversificación y a su horizonte de inversión a largo plazo. Las inversiones en infraestructuras también tienen el potencial de cubrir algunos de los efectos de la inflación. De cara al futuro, dado que la financiación de las infraestructuras debe aumentar, esperamos ver una creciente demanda de inversión de capital privado en proyectos de infraestructuras a largo plazo», ha señalado Serge Lauper, responsable global de Soluciones de Infraestructuras de BlackRock.

Por su parte, West Lockhart, responsable de Wealth y Family Offices de BlackRock Alternatives Specialists para EMEA, ha comentado: «El éxito de la recaudación de capital para el ELTIF de Infraestructura Privada de BlackRock es un testimonio del creciente interés de los clientes por los mercados privados, en particular por las infraestructuras, una clase de activo que puede tener un impacto tangible en las economías locales. Creemos que el vehículo ELTIF puede desempeñar un papel fundamental para ayudar a ampliar el acceso de los inversores particulares a inversiones alternativas. Estamos encantados de ofrecer estas oportunidades de inversión a los clientes de Wealth de toda Europa y esperamos que nuestra oferta evolucione aún más el próximo año.»

En el último informe de GPS de Citi titulado La filantropía y la economía mundial, un grupo de socios expertos han revisado los últimos avances en materia de filantropía lograda en 2021. El documento sigue manteniendo la tesis de que la magnitud de la contribución de la filantropía a la economía mundial debe ser reconocida mucho más ampliamente, especialmente en el mundo de la formulación de políticas. «Muchos de los mayores retos del mundo pueden superarse mejor mediante una asociación más amplia entre los sectores público, privado y sin ánimo de lucro», se reclama desde este documento.

Tras las importantes respuestas ante la pandemia y la creciente implicación en el apoyo a la transición ecológica, el informe destaca que la crisis de Ucrania ha supuesto un nuevo e inesperado reto para la filantropía y hasta la fecha, esta situación ha generado una respuesta filantrópica muy amplia y rápida. También puede haber servido para perpetuar algunas tendencias observadas durante la pandemia, como el crecimiento de la filantropía basada en la confianza. «El panorama de las donaciones filantrópicas totales en 2021 es muy variado en los distintos países. Sin embargo, está claro que las mismas condiciones económicas que ahora provocan una mayor necesidad de donaciones filantrópicas han sido históricamente un viento en contra. Las fundaciones y las organizaciones benéficas, en particular, se enfrentan al nuevo reto de gestionar una inflación muy importante en los costes de personal y de adquisición en un momento en el que muchas de ellas necesitan utilizar fondos no asignados para invertir en mejores plataformas tecnológicas», señalan desde Citi.

Tras una revisión general del estado de la filantropía mundial en 2021, el informe se ha centrado en examinar dos acontecimientos específicos. En primer lugar, estudia con más detalle cómo una integración aún más estrecha de la filantropía y la inversión podría desbloquear importantes fondos para objetivos benéficos. «Aunque ya han calculado que el valor de las donaciones monetarias anuales en todo el mundo supera los 500.000 millones de dólares, el sector no lucrativo también posee importantes activos de inversión y se sitúa en un espectro que va desde las empresas sociales hasta las compañías con ánimo de lucro. Sostenemos que una mejor orientación del conjunto de la filantropía en colaboración con otros actores de este espectro, y en pro de objetivos mutuos específicos, podría reportar beneficios materiales a las economías y las sociedades», afirman desde Citi.

En segundo lugar, el documento profundiza en que el aumento del valor de los activos digitales en 2021 produjo un crecimiento récord en las donaciones de activos digitales, y algunas organizaciones informaron de que las donaciones de activos digitales se habían multiplicado por seis y por doce. Aunque parte de este crecimiento fue claramente impulsado por un notable fenómeno de precios en la criptomoneda, desde Citi ven ciertas tendencias como seculares. «El campo emergente de las donaciones de activos digitales está llamado a cambiar la práctica de la filantropía, desde la reducción del requisito de confianza entre donantes y receptores mediante el uso de blockchain, hasta el aumento de la transparencia de las donaciones benéficas. Además, los nuevos donantes digitales tienden a ser más jóvenes y hombres, históricamente un grupo más esquivo para la mayoría de las estrategias de adquisición de donantes. Una cosa es segura; las fundaciones y organizaciones benéficas deben estar preparadas para los activos digitales», señalan en el informe.

Este nuevo informe es la segunda entrega de lo que planean que sea una serie anual realizada en colaboración con la banca privada de Citi y expertos de talla mundial. Desde Citi esperan que este informe siga estimulando un debate positivo sobre la mejor manera de maximizar el valor de la contribución de la filantropía a nuestro mundo.