Vuelta a la disciplina de mercado: la eurozona pone el foco en reformar su marco fiscal

| Por Beatriz Zúñiga | 0 Comentarios

En opinión de los expertos de Scope Ratings, ha llegado el momento de poner el foco en las reformas de las leyes fiscales para contribuir y reforzar la sostenibilidad de la deuda a largo plazo en la eurozona. Esta reflexión no es nueva y ya la hemos escuchado en los discursos de las instituciones monetarias, en particular del Banco Central Europeo (BCE).

Según Giulia Branz, analista de Scope Ratings, y Thibault Vasse, director asociado de Scope Ratings, la propuesta de la Comisión Europea para la reforma del marco fiscal de la UE, presentada el 9 de noviembre, es un paso importante hacia unas normas que tengan en cuenta las diferencias entre los Estados miembros de la UE y promuevan al mismo tiempo la estabilización económica y la inversión para apoyar el crecimiento y facilitar las transiciones ecológica y digital, aunque sigue habiendo retos.

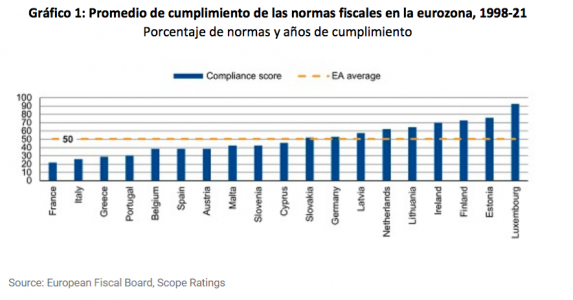

“El marco fiscal de la UE presenta diversas deficiencias desde la última reforma del Pacto de Estabilidad y Crecimiento, hace casi una década. Las normas existentes han contribuido a evitar desviaciones fiscales sin control, pero no han impedido la aparición de debilidades fiscales ni la aplicación de políticas fiscales procíclicas en muchos países. El grado de cumplimiento ha sido insuficiente, con una media del 50% entre 1998 y 2021 en la eurozona, y con marcadas diferencias entre países”, explican los expertos.

Desde Scope Ratings indican que “el nuevo marco propuesto pretende mejorar la transparencia y la capacidad de ejecución centrando los ajustes fiscales en una única variable observable: el gasto primario neto, excluidos los intereses, los ingresos discrecionales y los costes cíclicos del desempleo”. Según su valoración, se trata de una mejora con respecto al sistema actual, que se basa en parámetros no observables basados en el PIB potencial y sometidos a errores de medición y revisiones.

“La Comisión Europea presentaría planes de ajuste presupuestario plurianuales de referencia que se ajustarían a las respectivas situaciones presupuestarias de los Estados miembros, respaldados por análisis exhaustivos de sostenibilidad de la deuda. A continuación, cada país presentaría planes plurianuales de ajuste fiscal y económico, que podrían alargarse si se respaldan con reformas e inversiones que apoyen la sostenibilidad de la deuda y las prioridades políticas comunes de la UE, como la lucha contra el cambio climático. Los planes deberán ser aprobados por el Consejo Europeo, lo que reforzará el compromiso de cada país de alcanzar los objetivos fiscales deseados”, argumentan.

Ahora bien, Branz y Vasse advierten: aún no se han aclarado los detalles del plan de la UE. “Los detalles de la propuesta, que tardará meses en concretarse, siguen siendo inciertos, dadas las opiniones dispares sobre el grado de cambio que debe introducirse. Por un lado, se han reforzado los mecanismos de aplicación, mediante la introducción de costes reputacionales, sanciones financieras más prácticas y condiciones vinculadas a la financiación de la UE. Aunque, persisten los riesgos de conflictos interjurisdiccionales entre los gobiernos nacionales y la Comisión”, añaden.

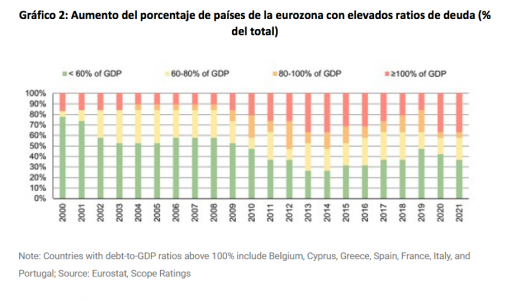

Según su experiencia, será fundamental garantizar que el nuevo marco ofrezca mejores resultados. En su opinión, “los riesgos de sostenibilidad de la deuda han aumentado desde el inicio de la pandemia de Covid-19 y se han agravado por la subida de los tipos de interés, dado que un tercio de los gobiernos de la eurozona tiene una deuda superior al 100% del PIB, frente a aproximadamente una sexta parte en 2000”.

El problema de la deuda

La teoría nos dice que la disciplina de mercado actúa en dos frentes: el aumento de los costes de financiación y la interrupción de las compras netas de activos por parte del BCE, que impone una mayor dependencia de los inversores privados y un mayor control por parte de éstos.

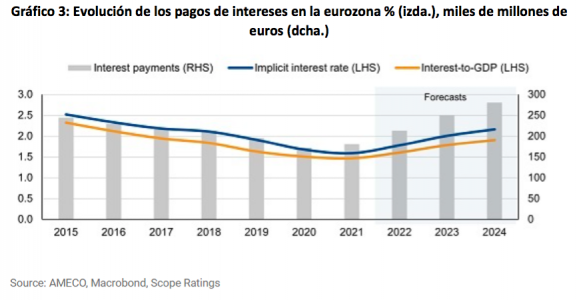

En este sentido, los datos muestran que los costes de financiación en la eurozona han aumentado notablemente desde principios de año. Según resumen desde Scope Ratings, el rendimiento del bono público de referencia a 10 años de la eurozona aumentó hasta el 2,9% en noviembre, desde el 0,3% de diciembre de 2021.

“El aumento de los tipos de financiación está erosionando el marco presupuestario, aunque esto se ve amortiguado por las favorables estructuras de deuda de los Estados. Los pagos de intereses de la eurozona en porcentaje del PIB deberían aumentar 0,4 puntos porcentuales entre 2021 y 2024, y es probable que sigan subiendo a partir de entonces”, matizan.

En este sentido, los expertos recuerdan que la interrupción de las compras netas de activos por parte del BCE obliga a los inversores privados a financiar los déficits en mayor medida que en los últimos años. “Las compras netas de deuda pública de la eurozona por parte del BCE han superado los déficits presupuestarios agregados de todos los años desde 2015, excepto en 2019. Sin embargo, esto cambiará este año, en un contexto de déficits más amplios, aunque el BCE seguirá desempeñando un papel de apoyo crucial en los mercados de bonos soberanos al reducir solo gradualmente sus tenencias, que ahora ascienden a más del 25% de la deuda pública de la mayoría de los miembros de la región”, señalan.

Y añaden: “Desafortunadamente, la presión en favor de la consolidación fiscal coincide con la ralentización del crecimiento económico y los riesgos de recesiones técnicas a corto plazo debidas a los problemas provocados por la guerra de Rusia en Ucrania. Los Gobiernos tendrán que lograr un difícil equilibrio entre el apoyo al crecimiento a corto plazo y la garantía de la sostenibilidad presupuestaria a largo plazo, de ahí la importancia de un marco presupuestario actualizado que garantice la reconstitución de los colchones fiscales en épocas de bonanza para contrarrestar futuros shoks”.

La principal conclusión de los expertos de Scope Rating es que la reforma propuesta del marco fiscal de la UE es una buena oportunidad para aplicar políticas fiscales sólidas y anticíclicas y movilizar la inversión pública para hacer frente a los retos a largo plazo. “No obstante, corresponde a los gobiernos nacionales diseñar y aplicar estrategias fiscales creíbles respaldadas por reformas estructurales que fomenten el crecimiento y la inversión”, concluye.