Un nuevo estudio europeo elaborado por Oxford Risk, expertos en behavioral finance, revela que el 76% de los de los gestores de patrimonios espera un aumento de la regulación en los próximos cinco años, lo que les obligará a conocer mejor la adecuación al riesgo de sus clientes. Esta expectativa se produce a medida que crece la preocupación entre los asesores respecto a la presión que reciben por pagar indemnizaciones a clientes por los que no hicieron suficiente en términos de comprensión de su riesgo de idoneidad.

Su estudio con gestores de patrimonios de toda Europa, que en conjunto gestionan activos por valor de unos 327.000 millones de euros, reveló que el 67% cree que este será el escenario en los próximos cinco años. Solo el 9% que los gestores de patrimonios no se verán presionados para pagar indemnizaciones cuando no hicieron lo suficiente para comprender la adecuación al riesgo de los clientes. Según indican, esto es sorprendente dado que un un abrumador 67% de los asesores encuestados sigue basándose principalmente en su propia clientes.

De los gestores de patrimonios encuestados en el Reino Unido, Francia, Italia, España e Irlanda, el 53% cree que que los reguladores ofrecen suficientes orientaciones sobre finanzas conductuales para comprender el riesgo de los clientes. Además, el 16% está muy de acuerdo, el 26% se muestra neutral al respecto y es solo el 5% el que está en desacuerdo con esta opinión.

«Gestionar al inversor es tan importante como gestionar sus inversiones si se quiere obtener resultados satisfactorios. La idoneidad, es decir, garantizar que las soluciones de inversión se adapten a las circunstancias y preferencias de cada cliente, es el concepto más importante en el asesoramiento de inversión. Cada vez más gestores patrimoniales son conscientes de ello, aunque aún no cuenten con las herramientas o la formación adecuadas. Todavía no se ha decidido si la mejor manera de impulsarlo es mediante una mayor regulación, pero, en última instancia, hacerlo bien no sólo tendrá un enorme impacto positivo en los clientes, sino también en los propios asesores», comenta Greg B Davies, PhD, director de Behavioural Finance de Oxford Risk.

Oxford Risk, que crea programas informáticos para ayudar a los gestores de patrimonios y otras empresas de servicios financieros a decidir cómo gestionar las finanzas de sus clientes frente a los riesgos, complejidad, incertidumbre y sesgos de comportamiento, ha desarrollado algoritmos propios que clasifican los productos, las comunicaciones y las intervenciones en función de su idoneidad para cada cliente en un momento determinado.

En este sentido, explica que sus herramientas de comportamiento evalúan la personalidad y las preferencias financieras, así como los cambios en la situación financiera de los inversores y, complementadas con otros datos de comportamiento, construyen un perfil completo. Los tests de personalidad financiera de Oxford Risk pueden medir hasta 20 dimensiones distintas, de las cuales seis reflejan las preferencias por la inversión ASG.

La entidad considera que la mejor solución de inversión para cada inversor debe basarse en medidas estables y precisas de tolerancia al riesgo. La elaboración de perfiles de comportamiento ofrece a los inversores la oportunidad de conocer sus propias actitudes, emociones y prejuicios, ayudándoles a prepararse para la ansiedad que pueda surgir. Esto debe utilizarse para ayudar a los inversores a controlar sus emociones, no para definir el riesgo adecuado de la propia cartera.

Foto cedidaAliki Rouffiac, estratega en multiactivos y gestora de Robeco Sustainable Multi-Asset Solutions.

Para Aliki Rouffiac, estratega en multiactivos y gestora de Robeco Sustainable Multi-Asset Solutions, los miembros de la COP27 deberían aumentar la inversión en las clases de activo que impulsen la transición climática. La cumbre climática anual celebrada en noviembre de 2022 en Egipto ofreció unos resultados dispares para los planes mundiales de cumplir con el objetivo básico del Acuerdo de París de restringir el calentamiento global muy por debajo de 2 grados centígrados por encima de los niveles preindustriales, generando el habitual debate de “COP buena, COP mala”.

En su opinión, se alcanzaron logros notables, principalmente en la financiación futura de los mercados emergentes, con la creación de un fondo para “daños y pérdidas”, y además hubo un amplio reconocimiento sobre la necesidad de acelerar la adopción de tecnologías renovables para seguir recortando las emisiones. Según Rouffiac, esto es un buen presagio para la inversión en fondos de renta variable de tema climático, que pueden ofrecer rentabilidades de hasta dos dígitos, además de para los bonos verdes a medida que directamente se utilizan para financiar proyectos relativos al clima.

“Atenuar el cambio climático mediante la reducción de las emisiones de carbono exigirá coordinación a nivel mundial. Los avances políticos y las inversiones en nuevas tecnologías, junto con el cambio en las conductas empresariales y de los consumidores deparan oportunidades para participar en la transición”, afirma Rouffiac.

Según su visión, un punto clave está siendo la crisis energética, ya que ha acelerado el interés por la generación de energías renovables mientras que las tecnologías renovables cada vez tienen un coste más competitivo. Según la Agencia Internacional de la Energía (IEA), para 2030 se prevé que el tamaño de mercado de las tecnologías limpias alcance los 870.000 millones de dólares en el escenario de cero emisiones netas.

“Está previsto que la energía solar y eólica crezca en promedio más de un 10% anual durante la próxima década, y se espera que el tamaño del mercado de baterías aumente a una tasa anualizada del 33%. Norteamérica y Asia-Pacífico marchan en cabeza en términos geográficos, pero los recientes acontecimientos geopolíticos en Europa han hecho que en esta región también se priorice ahora un desarrollo más rápido de las tecnologías verdes”, apunta la gestora.

Desde el Acuerdo de París firmado en 2015 –coincidiendo con el lanzamiento de los Objetivos de Desarrollo Sostenible de las Naciones Unidas (ODS)– inversores como Robeco han ofrecido productos que sacan partido de las energías renovables, de la tecnología en que se basan y de los propios ODS. La Iniciativa Cero Emisiones de Carbono Netas (Net Zero Carbon) y las correspondientes alianzas de inversores lanzadas en 2020 han dado alas a ese proceso.

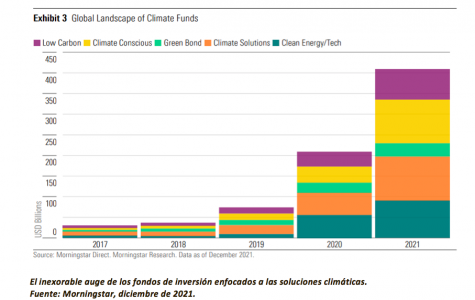

El auge de los fondos

En este sentido, desde Robeco destacan que, desde entonces, la descarbonización es el tema principal con el que muchas estrategias de inversión se enfocan específicamente hacia las cero emisiones netas, empleando índices de referencia alineados con el Acuerdo de París como vara de medir sus logros. En la actualidad, la mayoría de las estrategias de inversión sostenible del mundo incluyen habitualmente algún tipo de compromiso de cero emisiones netas.

“Los activos de los fondos con mandatos relativos al clima han crecido significativamente, y al final de 2021 ascendía a 408.000 millones de dólares, según Morningstar; casi la mitad de los activos gestionados correspondían a soluciones climáticas de fondos de energías/tecnologías limpias. Estos fondos ofrecen una mayor exposición a empresas que crean soluciones para reducir las emisiones de carbono o que directamente invierten en el ámbito renovable, como las tecnologías para la energía solar o eólica, el almacenamiento de energía (baterías), y los vehículos eléctricos”, matiza Rouffiac.

Según su experiencia, estos temas de inversión exhiben una buena rentabilidad a largo plazo, con rentabilidades anualizados a 10 años que al final de noviembre oscilaban entre el 10% y el 16%, frente al 10% del índice global de renta variable.

“Los mayores múltiplos de valoración del segmento de energías renovables pueden preocupar a los inversores a corto plazo, pero el crecimiento estructural previsto que ofrece debería beneficiarse de la presión regulatoria y de la necesidad de diversificar el ecosistema de suministro energético”, añade.

Foco en la deuda sostenible

A la hora de hablar desde la óptica de los activos de inversión, la gestora reconoce que el mercado de deuda sostenible supone una oportunidad de inversión especialmente interesante, a través de bonos verdes específicamente dirigidos a proyectos medioambientales que suelen marcar la diferencia sobre el terreno.

“Aunque el entorno de inversión es complicado, el mercado de deuda sostenible creció hasta 4,5 billones de dólares al final del tercer trimestre de 2022, de los que 624.000 millones de dólares corresponden a mercados emergentes y frontera según el último IIF Sustainable Debt Monitor. Los bonos verdes que financian proyectos con impacto ambiental positivo suponen 1,6 billones de dólares, cifra equivalente a alrededor del 0,5% de la totalidad del mercado mundial de bonos”, indica Rouffiac.

Creciente apetito

Según reconoce Rouffiac, si bien la composición del mercado de bonos verdes está sesgada hacia los emisores europeos, con una mayor exposición a bonos corporativos que la habitual del índice Global Aggregate Fixed Income, una reciente encuesta del Banco Mundial apunta a un creciente interés por las emisiones de bonos verdes soberanos destinados a financiar actuaciones climáticas.

En este sentido, explica: “Los principales obstáculos han sido la falta de mecanismos para comprender mejor la estructura del mercado, la demanda y los precios. Por otra parte, las consideraciones de liquidez, la referenciación de la curva de tipos y las mejores prácticas acaparan la atención de los inversores a la hora de movilizar el capital privado y financiar la transición en economías menos desarrolladas”.

En última instancia, considera que mantener viva esa movilización será crucial para abordar el calentamiento global, con un aumento de la temperatura que ya supera el objetivo máximo de los 2 grados centígrados en 2100. “La COP27 subrayó que la capacidad política es clave a la hora de alcanzar un equilibrio entre aspiraciones climáticas y su implementación. A largo plazo, lograr la seguridad energética conlleva aumentar la inversión en tecnologías verdes y soluciones climáticas para acortar la distancia entre aspiraciones e implementación. El abaratamiento de las renovables y el creciente mercado de bonos verdes deberían brindar oportunidades a los inversores en el camino hacia las cero emisiones netas. Saber ajustar las consideraciones de integración”, concluye Rouffiac.

LinkedInGuillermo Eiben, Stan Babakhanov y Emiliano Méndez

Los advisors Guillermo Eiben, Emiliano Méndez y Stan Babakhanov se sumaron a la plantilla de UBS International en New York, según anunció este miércoles Catherine Lapadula, Managing Director de UBS New York International.

“¡Únase a mí para dar la bienvenida a Guillermo Eiben, Emiliano Méndez y Stan Babakhanov a nuestra familia internacional de Nueva York en UBS!”, publicó Lapadula en su cuenta de LinkedIn.

Los tres llegan desde Morgan Stanley y están especializados en familias latinoamericanas Ultra Hight Net Worth.

En el caso de Eiben, trabajó en Morgan Stanley durante casi 14 años según su perfil de Brokercheck.

Tiene un MBA en General Management por la University of Virginia Darden School of Business, según su perfil de LinkedIn.

Méndez por su parte, comenzó en 2006 en Santander Investment Securities donde trabajó hasta 2010. Posteriormente se unió a Morgan Stanley donde cumplió funciones hasta 2013 cuando ingresó a Citi Global Markets, toda su experiencia registrada en el portal de Finra figura con base en New York.

En 2019 regresó a Morgan Stanley donde trabajó hasta ingresar en UBS, según su cuenta de LinkedIn.

Por último Babakhanov, con casi 20 años en la industria, tuvo dos pasajes por Morgan Stanley. Comenzó en 2003 en HSBC y en 2008 inició su primer paso por la wirehouse.

Tras casi ocho años en Morgan Stanley, en 2016 se unió al equipo de Financial Solutions de Bloomberg donde estuvo hasta mayo de 2017, según su perfil de LinkedIn.

Posteriormente regresó a Morgan Stanley donde permaneció hasta su registro en UBS International, según su perfil de Brokercheck.

“¡¡El equipo aporta una amplia experiencia y conocimiento. Bienvenidos Guillermo, Emiliano y Stan, muy orgullosos de trabajar con ustedes!!”, culminó Lapadula en su comunicado.

La red de asesores independientes Snowden Lane comenzó el año estrenando sus nuevas oficinas en Coral Gables, Miami lo que da la pauta del interés de la firma para potenciar su negocio de US Offshore, dijeron a Funds Society fuentes de la empresa.

Si bien “Snowden Lane nunca dejará de lado el negocio de EE.UU. doméstico, la oficina de Miami está dedicada casi en su totalidad a Offshore”, comentó Paula Alvis durante la visita de Funds Society a las oficinas.

La nueva sede de Miami, ubicada en 1 Alhambra plaza, suite 1130, cuenta con espacio para 25 personas y en poco tiempo adicionarán nuevos espacios para alojar más personas.

Snowden Lane cuenta con 12 oficinas en EE.UU. y unos 70 advisors que se dividen entre offshore y doméstico.

De las 12 oficinas, las de Miami, New York, San Diego, San Antonio y Chicago se dedican principalmente al negocio de US Offshore sin dejar de lado el negocio domestico.

Según los datos proporcionados por la firma, cuentan con un total de 10.000 millones de dólares en AUMs de los que 4.000 están en el mercado de Offshore aproximadamente.

Por el momento tienen más de 184 familias de fondos aprobados en doméstico y 62 en offshore. En general Snowden Lane busca productos tradicionales que van en consonancia con el perfil de sus clientes. “Es un enfoque de ahorro a largo plazo, poco especulativo”, agregó Alvis.

Sin embargo, también están explorando el sector de los alternativos, sobre todo lo que refiere a los semi-líquidos (real estate y private equity, entre otros)

No obstante, Snowden Lane sí trabaja con productos estructurados.

Banco Santander México encabezó la clasificación de los Intermediarios Colocadores en el Mercado de Capitales de Deuda Local en 2022 con una cuota de mercado del 26,6% de acuerdo con las estadísticas de Bloomberg, siendo la institución con el mayor volumen colocado en ese año, incrementando en 6.4 puntos porcentuales su participación de mercado respecto a 2021.

Durante 2022, Banco Santander ejecutó 60 emisiones en el Mercado de Capitales de Deuda Local obteniendo una participación de mercado equivalente a un monto de 80.221 millones de pesos, lo cual significa un crecimiento de 1,65 veces, comparado con 2021.

Del total de estas emisiones, 28% se realizaron con criterios ESG, las cuales buscan reducir el impacto ambiental en las operaciones de los clientes, así como lograr beneficios sociales específicos. Cabe destacar que Santander actuó como Agente Estructurador ESG en algunas de estas operaciones.

“Estamos muy agradecidos con nuestros clientes, tanto emisores como inversionistas, por la confianza que han depositado en Santander como Intermediario Colocador, lo cual nos ha ubicado como el principal banco en este rubro durante 2022. Este resultado, sin duda refleja un gran trabajo en equipo, que no solo involucra esfuerzos de los equipos de DCM, banking, ventas institucionales y ESG Solutions, sino también de riesgos, legal, mercados y diferentes áreas de Banca de Inversión y Banca de Empresas, lo cual nos llena de orgullo y nos sirve de ejemplo de cara a los objetivos que nos hemos trazado en SCIB” apuntó Alejandro Capote, director general ddjunto Santander Corporate and Investment Banking México.

La gestora de fondos comunes de inversión argentina Adcap Asset Management, de Adcap Grupo Financiero, anunció en un comunicado que experimentó un aumento del 103% de sus activos bajo gestión (AUM) en 2022, al alcanzar casi los 100.000 millones de pesos, desde los 45.000 millones de pesos administrados durante el año anterior.

“De esta manera, la gestora creció por encima de la industria local de FCIs, que mostró un aumento global de los AUMs del 92%. El incremento fue también superior al 83% que crecieron en conjunto sus pares, es decir, las gestoras independientes a los bancos”, señala la nota.

“Las cifras hablan de la consolidación de esta línea de negocio, a la que apostamos desde un comienzo y que complementa las otras áreas de la compañía. Estamos seguros que en 2023 mejoraremos aún más las cifras de crecimiento, ya que estamos duplicando nuestra fuerza comercial y estamos todo el tiempo incorporando nuevos fondos y/o reconvirtiendo algunos de ellos de acuerdo a lo que nos indica el mercado”, aseguró Agustín Honig, Managing Partner de Adcap Grupo Financiero y co-fundador de la empresa, junto a Javier Timerman y Juan Martín Molinari.

En 2022, Adcap Asset Management aumentó también su cuota de mercado dentro de la industria local de fondos, pasando del 1,35% al 1,40%. Uno de sus fondos, el Adcap Balanceado II, que tiene como objetivo ganarle a la inflación a través de la inversión en activos CER, incrementó su market share, pasando del 3,8% en 2021 al 4,7% en 2022.

El FCI Adcap Balanceado II ofrece cobertura por inflación, que en Argentina roza el 100% anual, y se posiciona 100% en bonos en pesos que ajustan por el coeficiente CER y es adecuado para quienes tengan un horizonte de inversión superior a los 60 días.

El año pasado, la gestora amplió su oferta con el lanzamiento de nuevos fondos y reconvirtió algunos de ellos en base al contexto del mercado, como el Adcap Renta Fija, para ofrecer a los inversores alternativas al riesgo soberano, posicionándose100% en renta corporativa e invirtiendo en instrumentos que ajustan por inflación, devaluación y brecha cambiaria.

Además, cuatro de los FCI de Adcap Asset Management se mantuvieron todo el año 2022 en el top 10 de rendimientos de la industria: el Adcap Ahorro Pesos (T+0), el Adcap Pesos Plus (T+1), el Adcap Balanceado II (CER) y el Adcap Renta Dólar.

Bricksave, la plataforma internacional de crowdfunding inmobiliario, ha asegurado 3,2 millones de dólares de los 6 millones de la ronda de financiación liderada por Graphene Ventures, la firma de Venture Capital líder multistage en compañías tecnológicas de alto crecimiento.

“Históricamente, muchos pequeños inversores se han visto excluidos del mercado inmobiliario mundial debido al requisito de grandes cantidades de capital a la hora de invertir y a las diferentes restricciones transaccionales y geográficas. Sin embargo, Bricksave hoy permite que cualquier persona con 1000 dólares pueda invertir en propiedades en Europa y Estados Unidos, generando rendimientos de alquiler mensuales y apreciación de capital”, explicaron desde la firma en un comunicado.

“Con más de 13.000 usuarios registrados en su sitio web e inversores de 19 países diferentes, la compañía supera los 25 millones de dólares en transacciones a través de su plataforma, incluyendo más de 11.5 millones de dólares en ventas en el 2022. Continuando con este crecimiento, la inversión de Graphene le permitirá expandirse a nuevos territorios como Brasil, Suiza y, potencialmente, Arabia Saudita”, añadió la nota.

Sumado a esto, en el mes de marzo del 2023, Bricksave lanzará el primer token de real estate 100% regulado y securitizado a nivel global, permitiendo nuevos métodos de pago para crear un mercado totalmente líquido en inversión inmobiliaria. Al disminuir los costos transaccionales y legales, se podrán ofrecer mejores rendimientos y menores niveles de entrada para los inversores, lo que significa un paso clave en la democratización del real estate.

“Las conversaciones con otros posibles inversores continúan debido al gran interés por el nuevo producto y a la potencial expansión a nuevos mercados, por lo que Bricksave espera completar la actual ronda de financiación a mediados de febrero de 2023”, dijeron desde la firma.

“Graphene ya ha apoyado compañías tecnológicas disruptivas en el pasado como Snapchat, Lyft y Eat Just, entre otras. Su confianza en Bricksave es un hito significativo para el desarrollo de nuestra empresa y esperamos cumplir con sus expectativas”, expresó Tom de Lucy, Co-Founder y CEO de Bricksave.

“Hemos estado observando las actividades de Bricksave por un tiempo y agradecemos la oportunidad de formar parte de su futuro. Las posibilidades de crecimiento son grandes y estamos encantados de estar a bordo”, comentó Nabil Borhanu, Founding General Partner de Graphene Ventures.

Alfredo Arán, ex director general de Corredores y Negocios Globales de Mapfre España, se incorpora como Senior Advisor a Howden Broking Group, en dependencia directa del CEO de la compañía, el español José Manuel Gonzalez.

Será nombrado consejero de Howden en Brasil, México, Chile y Colombia, así como miembro de los comités de Dirección de España y Latam, y representará al bróker ante las principales asociaciones sectoriales, como Adecose, Agers, Igrea y Ferma.

Alfredo Arán ha desarrollado su carrera profesional durante 44 años, en los que ha trabajado en compañías del mercado español, como La Unión y el Fénix, Musini y Mapfre. En esta última ha sido, hasta fechas recientes, director de Negocios Globales y Corredores, vocal del Consejo de Administración y vicepresidente del Consejo Asesor de Mapfre Global Risks. También ha ostentado importantes cargos sectoriales, como presidente del Consejo Consultivo de Agers o presidente de la Comisión CIMA (Conectividad e Innovación de la Mediación Aseguradora).

Alfredo Arán se muestra especialmente ilusionado por incorporarse al grupo para convertirse en bróker en el mercado internacional de seguros y reaseguros: “Espero aportar mi experiencia de más de 40 años en el negocio de los seguros corporativos, tanto en el mercado español como, especialmente, en el de Latam”, afirma.

Por su parte, José Manuel Gonzalez, declara: “Me hace una ilusión especial que Alfredo se vincule a nuestro proyecto. En el proceso de construcción de esta compañía como alternativa sólida al status quo existente en el mundo del corretaje, necesitamos mucha ayuda, y es de agradecer que una persona de su trayectoria venga a arremangarse con la ilusión de alguien que comienza. Me gustaría, además, destacar la gran talla humana de Alfredo, que va a ser un elemento fundamental sobre el que me apoyaré para conservar los valores de Howden mientras consolidamos nuestra plataforma, que hoy emplea a más de 10.000 personas en 45 países. Alfredo tiene a Mapfre como referencia, y yo, particularmente, admiro esa cultura, ese sentimiento de pertenencia que esa aseguradora ha logrado consolidar a pesar de su volumen. En esta tarea, el saber de Alfredo será fundamental”.

El año ha arrancado con los mercados, analistas e inversores vigilando a China. 2022 acabó con el mensaje de que la reapertura del gigante asiático sería fundamental para la economía global, pero el empeoramiento de la situación del COVID-19 en el país tambalea de nuevo esta expectativa y despierta el temor por lo vivido en 2020.

En opinión de Richard Tang, analista de renta variable y Asia de Julius Baer, la tesis de la reapertura se ha materializado en gran medida con el repunte de fin de año. “2023 se trata de dar un respiro a la economía para que se recupere, donde las políticas de apoyo impulsarán más ganancias, aunque más lentas, en el mercado de renta variable chino. La política a corto plazo debería seguir siendo acomodaticia mientras los datos sigan siendo débiles y favorezca el consumo y otros sectores cíclicos”, explica sobre el punto de partida teórico del país.

Sin embargo, el incremento de los casos de coronavirus en China ha restado optimismo al proceso su reapertura. “Aunque en el mundo occidental las restricciones y confinamientos relacionados con el COVID-19 parecen cosa del pasado, en China acaban de pasar de una política de tolerancia cero a una relajación importante de las medidas sin haber hecho una preparación específica: poca tasa de vacunación con vacunas poco eficientes, sistema de salud desbordado… . La velocidad, profundidad y capacidad de reacción ante esta nueva situación marcará gran parte del futuro económico global, al ser China un productor y consumidor muy relevante a nivel internacional”, destacan desde el equipo de la agencia española de valores Portocolom AV.

Por ahora, y tal y como recuerdan desde Bloomberg, China prometió tomar represalias contra las naciones que impusieran restricciones a sus viajeros, mientras sigue gestionando el brote sin precedentes de COVID-19 asola el país. La Unión Europea, Estados Unidos y otros países exigieron a los viajeros chinos un resultado negativo en la prueba del coronavirus tras el repentino abandono por Xi Jinping de su política de Covid cero. “La oleada ha aumentado los temores de que una nueva variante del omicron que impulsa la oleada de China pueda crear una oleada en otros lugares”, advierten.

Según Cosmo Zhang, analista de Vontobel, aunque es esperable un repunte de los casos de COVID-19 a corto plazo antes de que se normalice, lo más probable es que la reapertura sea irreversible. “La población china aprenderá a vivir con Covid como el resto del mundo, lo que sustenta la recuperación económica de China y de los mercados emergentes en general”, advierte.

Renta variable china

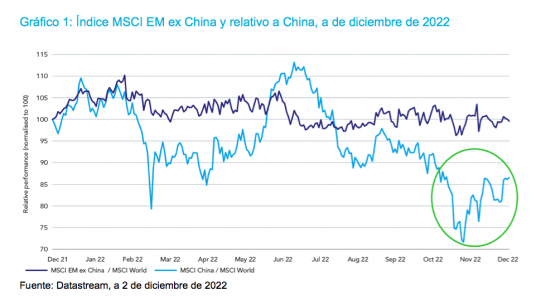

En 2022, los mercados emergentes se han rezagado un 6% con respecto a los desarrollados, siendo China el país más afectado, con un -26%. Sin embargo, las acciones chinas han disfrutado de una especie de «rally de Santa Claus» ante la expectativa de que Pekín relaje sus estrictas medidas sobre el COVID-19 y reabra completamente su economía.

Según Tang, este repunte se basaba en gran medida en la reapertura y ya se ha materializado con el Hang Seng cerca de los 20.000 puntos. “El mercado se está consolidando mientras los inversores asimilan las perturbaciones económicas temporales de la reapertura. La primera oleada de contagios ha pasado en algunas ciudades, como Pekín, y otras ciudades de alto nivel podrían ver pronto atrás sus primeros picos. Dicho esto, la presión puede verse en las zonas rurales a medida que los trabajadores emigrantes regresan a sus hogares ante la llegada del Año Nuevo chino, aunque es menos probable que los problemas que surjan allí afecten al mercado de renta variable en comparación con las ciudades”, apunta el experto de Julius Baer.

En este contexto, James Cook, director de Inversores Especialistas en Federated Hermes Limited, considera que la reapertura y las valoraciones baratas son solo algunas de las razones por las que los inversores deberían fijarse en China este año. “La reapertura y la estabilización del sector inmobiliario son los principales motores de China a corto plazo. Hemos observado cambios políticos constructivos en múltiples frentes que anticipaban, en general, que el país se estaba preparando para una reapertura más significativa. La confianza de los inversores también se ha visto impulsada por las recientes medidas anunciadas para apoyar al alicaído sector inmobiliario chino. A pesar de ello, los inversores han tenido muchas razones para vender China. La relación riesgo-rentabilidad de la renta variable china parece atractiva, con una caída relativa del 15% en el año”, apunta Cook.

Los datos muestran que el índice MSCI China se disparó un 29% en noviembre para registrar su mejor rentabilidad mensual desde 2009. Según el experto de Federated Hermes, la percepción de un “giro de 180 grados” en las estrictas políticas sobre el COVID-19 del país impulsó el mercado.

Para el experto de Federated Hermes, a pesar de los retos que tiene el país, hay ciertos temas que ofrecerán un largo recorrido de crecimiento en una economía que, en gran medida, ya no es de crecimiento, y que serán una oportunidad de inversión. Entre ellos, destaca la digitalización; las tecnologías y las energías renovables; la biotecnología; la financiación del ahorro; el metaverso; y la localización de tecnologías críticas.

“Aunque es probable que las oportunidades en estos sectores sean significativas, es importante que los inversores eviten los escollos, algunos de los cuales son exclusivos de China. Esto incluye cualquier sector que pueda asociarse con la geopolítica, como la lista de entidades estadounidenses. Además, evitamos las empresas de sectores cíclicos, ya que suelen estar cargadas de un apalancamiento excesivo y generan rendimientos por debajo de su coste de capital. Creemos que, con el tiempo, a estas empresas les resultará muy difícil la transición a cero neto”, matiza.

Sobre el sector inmobiliario, el analista de Vontobel considera que el último impulso del Gobierno puede ofrecer oportunidades atractivas para los inversores. “Creemos que lo peor de la actual crisis inmobiliaria pasará pronto, aunque la recuperación del sector de la vivienda solo será gradual y, más probablemente, tendrá forma de L en 2023. Primero se estabilizará y luego se mantendrá en un nivel plano pero más sostenible. No prevemos que las ventas por contrato vuelvan a los máximos históricos de 2021. Si la actual dirección política se mantiene firme, junto con un escenario estable del COVID-19, el sector inmobiliario chino podría recuperarse de forma constante con precios relativamente estables en el futuro”, argumenta Zhang.

En este sentido, el analista reconoce que aunque la recuperación del sector esté plagada de baches, es optimistas respecto a la deuda de las compañías inmobiliarias chinas, especialmente de los que podríamos llamar «supervivientes» y que podrían recuperarse con más rapidez en los próximos años, y eso a pesar de que las valoraciones de algunos de los principales valores sean menos atractivas ahora en comparación con las que tenían hace un mes. “Seguimos siendo optimistas con respecto al sector para los próximos 12 meses y creemos que muchos de los rezagados y de las empresas con dificultades ofrecen el mayor valor, incluso tras el fuerte repunte de los últimos meses. También encontramos oportunidades atractivas en el sector del juego de Macao, teniendo en cuenta que las principales incertidumbres han quedado atrás, incluida la renovación de seis concesiones de casinos, la relajada política de COVID de China y un valor relativo aún atractivo”, matiza Zhang.

Los desafíos de China

En opinión de Cook, China se encuentra en una encrucijada crítica con múltiples retos, como la rivalidad geopolítica con EE. UU., los brotes de COVID-19 y la tensión en el sector inmobiliario, por citar algunos. “Se trata de cuestiones enormemente desafiantes que pondrán a prueba la determinación de los dirigentes chinos. En cualquier caso, el modelo de crecimiento alimentado por la deuda del pasado es irrelevante ahora; y la valoración histórica menos significativa. En este sentido, nos centramos en cómo es probable que China evolucione más allá de la reapertura comercial posterior a la crisis. Creemos que, en el mejor de los casos, el país puede lograr un crecimiento del PIB real de un solo dígito, medio o bajo, teniendo en cuenta las limitaciones a las que se enfrenta la economía”, argumenta.

En este sentido, desde Natixis recuerdan que la reapertura mejora la situación de China, pero existen dudas de que palíe los problemas de peso que su economía arrastra. Según destaca la entidad en uno de sus últimos informes, hay un lista larga de retos: el caos derivado de las políticas de COVID cero, que podría provocar perturbaciones en la producción y la cadena de suministro; el riesgo que podría derivarse del mercado inmobiliario, si las actuales medidas de apoyo no funcionan; el hecho de que las finanzas de los gobiernos locales chinos podrían empeorar aún más, si sus ingresos no se recuperan significativamente; o el peligro de que aumente la tensión geopolítica entre EE.UU. y China.

“En general, esperamos que el PIB de China crezca un 5,5% en 2023. Esto es más rápido que nuestra anterior previsión del 4,3% para 2023 tras las noticias de una apertura más rápida. En otras palabras, teniendo en cuenta el enorme efecto de base a partir de 2022, un crecimiento del 5,5% en 2023 es hasta cierto punto decepcionante, lo que también se relaciona con nuestra expectativa de crecimiento para 2024 de sólo el 4,5% en 2024, en línea con la desaceleración estructural de China”, apunta en su informe.

Foto cedidaLloyd McAllister, nuevo responsable de Inversión Sostenible de Carmignac.

Carmignac ha reforzado su equipo de inversión con el nombramiento de Lloyd McAllister como nuevo responsable de Inversión Sostenible. Según explican desde la gestora, este nombramiento coincide con la decisión de Sandra Crowl, responsable de Stewardship, de jubilarse a finales de enero de 2023. Ambos trabajarán juntos las próximas semanas para garantizar que el traspaso de responsabilidades se produzca sin contratiempos.

McAllister, que aportará a Carmignac su dilatada experiencia en el ámbito de la ISR, se incorpora desde Newton Investment Management, donde trabajó durante cuatro años y era responsable de análisis ESG y miembro del equipo directivo de la firma. Estará afincado en Londres, trabajará bajo la supervisión de Maxime Carmignac, la actual directora general de Carmignac UK y patrocinadora ejecutiva de los criterios ESG en Carmignac.

Desde la gestora destacan que, en su nuevo puesto, McAllister asumirá la dirección del equipo de inversión sostenible de Carmignac, que apoya al equipo de gestión de fondos con análisis extrafinancieros, análisis temáticos y del compromiso de las empresas, además de asesorar sobre las tendencias en inversión sostenible y la normativa en materia de ESG.

Por otra parte, se responsabilizará de la ejecución de la hoja de ruta estratégica en inversión sostenible de la firma. “Esto implica la asistencia al grupo de normativa ESG de Carmignac, lo que ayudará a potenciar aún más el marco ESG actual del grupo, incluyendo el sistema exclusivo de análisis START, así como a identificar oportunidades para afianzar las áreas de interés ESG elegidas: cambio climático, empoderamiento y liderazgo”, matizan desde la gestora. Además, Lloyd McAlliste también se incorporará al Comité de Desarrollo Estratégico de Carmignac.

A raíz de este nombramiento, Maxime Carmignac, Managing Director Carmignac para Reino Unido, ha destacado: “Como firma de gestión activa y firmes convicciones, la inversión sostenible se encuentra en el núcleo de nuestro negocio y nuestro proceso de inversión. Además, es una de las principales prioridades de nuestros clientes y la demanda de soluciones de inversión transparentes, diferenciadas y realmente sostenibles sigue en aumento. Estoy encantada de que Lloyd se una al equipo. Su dilatada experiencia en investigación y análisis ESG nos ayudará a capitalizar las numerosas oportunidades disponibles, así como a transitar por un entorno regulatorio cada vez más complejo”.

También, ha querido expresar su gratitud a Sandra Crowl y al trabajo realizado en la firma, así como desearlo lo mejor con motivo de su jubilación. “En la última década, hemos sido testigos de una enorme evolución en el panorama de la inversión ESG. La orientación y la perspicacia de Sandra han sido de un gran valor para todos en Carmignac a la hora de gestionar este cambio. Quiero darle las gracias por su liderazgo y la importante contribución que ha hecho a nuestro negocio”, ha añadido.

Por su parte, Lloyd McAllister, nuevo responsable de Inversión Sostenible de Carmignac, ha declarado: “Carmignac es muy reconocida por su enfoque audaz y, tratándose de una empresa familiar, por una mentalidad de largo plazo que sitúa la sostenibilidad en el epicentro de su planteamiento de inversión. Estoy deseando incorporarme al negocio en un momento apasionante de su desarrollo y trabajar con el equipo para seguir ampliando el marco de inversión sostenible”.