EVO Banco comienza el año con una mejora en lastarifas y en la experiencia digital de la operativa de inversión en mercados nacionales y americanos. Tras un año desde el lanzamiento del Bróker Inteligente – una plataforma de inversión que ofrece más de 15.000 valores del mundo – complementa su propuesta de “América Gratis”(cero euros de comisión en compraventa, suscripción y custodia) con la mayor rebaja de precios en toda la operativa de compraventa en renta variable nacional.

La mejora de precios en el mercado nacional se acentúa a medida que se incrementa el ticket de compra, con una horquilla de precios que van desde los 2 euros + 0,06% sobre el efectivo para comprasinferiores a 5.000 euros, a 1 euro + 0,06% para importes entre 5.000 y 10.000 euros, y 0,06% sin mínimo para más de 10.000 euros. (*Comisiones sobre efectivo de compraventa de valores en Renta Nacional. En mercado americano, los importes son 0 euros).

El objetivo de EVO con esta mejora es situarse entre las tres mejores ofertas de la banca españolapara operar en bolsa nacional y mantenerse imbatible en el mercado americano. Ambos mercados concentran la operativa de aproximadamente el 80% de los clientes de EVO.

Multiplica por 10 la oferza de ETfs y lanza el «buscador más avanzado del mercado»

EVO Banco se ha posicionado en 2022 como una de las principales referencias del mercado en inversión indexada, ofreciendo una de las mejores ofertas de la banca española de ETFs UCITs(máximo estándar normativo de la Unión Europea) así como un acuerdo con BlackRock que permite a los clientes la compra gratuita de una selección premium de ETFs, la cual se extenderá durante todo el año 2023.

Como nuevas medidas de mejora, EVO amplía su catálogo y multiplica por 10 la oferta disponible, situándose en torno a 2.000 los ETFs disponibles con categoría UCITs procedentes de las principales gestoras internacionales. En paralelo a la mejora de condiciones y ampliación de catálogo, EVO y Morningstar Spain han desarrollado conjuntamente un buscador-comparador que permite aplicar avanzados filtros de riesgo, rentabilidad, composición o sostenibilidad, lo que facilita la búsqueda, el análisis por comparación y compra de ETFs desde una experiencia y seguridad digital óptima.

En palabras de Juan Rosas, director de Negocio y Laboratorio de EVO: “Estas mejoras dentro de nuestro de catálogo de inversión supone un nuevo paso en nuestra apuesta por convertirnos en el banco principal de nuestros clientes con una oferta global de productos y servicios que den respuesta a todas sus necesidades financieras con una excelente experiencia usuario Lo hacemos con una de las propuestas más competitivas del sector financiero de productos de inversión activa e indexada, con una operativa absolutamente moderna y adaptada a los nuevos tiempos, y con toda la garantía de un banco”.

Por su parte, Davide Pelusi, Managing Director EMEA South de Morningstar Europe Limited, afirma que “la entrega de esta nueva solución para ETFs permite a EVO Banco mostrar sus productos y recomendaciones de inversión utilizando las capacidades líderes de Morningstar en la industria. Esta solución, basada en las APIs de Morningstar, ofrece una instalación eficiente, así como unaintegración perfecta”.

Muzinich & Co. ha anunciado la finalización del proceso de captación de capital para el fondo Muzinich Pan-European Private Debt II. El fondo, que cierra este periodo con 800 millones de euros, ofrece soluciones de financiación flexibles e individualizadas a pequeñas y medianas empresas en Europa y Reino Unido.

Según destacan desde la gestora estadounidense especializada en renta fija corporativa y deuda privada, el fondo está clasificado como producto financiero del artículo 8 en virtud del Reglamento sobre Divulgación de Información Financiera Sostenible (SFDR, por sus siglas en inglés) de la UE. Además, sigue el proceso creado por Muzinich & Co. que evalúa las credenciales ESG de las compañías en las que invertimos.

“Cada vez más, los inversores buscan asignar fondos a estrategias de direct lending o financiación directa para protegerse de la subida de los tipos de interés y la inflación. El interés por la deuda privada europea continúa, y estamos observando mayores flujos de capital de inversores atraídos por el aumento de los rendimientos que suben en línea a los tipos de interés en Europa”, ha destacado Kirsten Bode, Co-Head Private Debt, Pan-Europe.

Por su parte, Rafael Torres, Co-Head Private Debt, Pan-Europe, ha añadido: “El fondo está ampliamente diversificado entre sectores y países y, a finales de 2022, había completado 18 inversiones. Estamos viendo una creciente necesidad de capital flexible y a largo plazo para apoyar empresas, que el fondo tratará de proporcionar a medida que invierte el capital”.

Tras dos períodos de consulta, el Comité de Basilea ha emitido su recomendación sobre el tratamiento prudencial de las exposiciones de los bancos a los criptoactivos, que se incluirá en el Marco de Basilea. El documento, que se publicó el 16 de diciembre, es el resultado de dos versiones previas puestas a consulta, sienta los criterios a los que deben ajustarse las entidades de crédito cuando tengan exposición a criptoactivos, se incorporará al Marco de Basilea como un nuevo capítulo, denominado “SCO60: Exposiciones de criptoactivos”, y

será aplicable a partir de enero de 2025.

Según explican los expertos de finReg360, una de las cuestiones más relevantes que aborda el documento tienen que ver con la clasificación de criptoactivos y su tratamiento prudencial. “Como en las versiones previas, se define el enfoque general para determinar los requisitos de capital basados en el riesgo, según dos grupos en los que los bancos deberán clasificar los criptoactivos. Un grupo aquellos que cumplen íntegramente una serie de condiciones de clasificación y que su vez, se dividen en activos tradicionales toquenizados y en stablecoins.

A estos criptoactivos se les aplicará, en función del activo subyacente, el Marco de Basilea vigente y se les podrá añadir un requisito adicional en función del riesgo de infraestructura, si se observan debilidades, como se explica más adelante en el apartado. Además, los criptoactivos de este grupo se han de someter a un test de rescate”, señalan.

El segundo grupo sería aquellos que no cumplen ninguna de las condiciones de clasificación anteriores. En este caso, aclaran desde finReg360, “se distribuirán en dos subcategorías, según si existe o no respaldo o cobertura: criptoactivos que no cumplen las condiciones de clasificación del grupo, pero superan los criterios de reconocimiento de cobertura; y, por otro lado, todos los que no queden encuadrados en ninguno de los grupos anteriores”.

Otro de los aspectos novedosos del documento son los cambios introducidos respecto a la segunda consulta. “La versión final del documento no presenta grandes cambios sobre la publicada el 30 de junio de 2022 para la segunda consulta, pero sí incorpora algunos cambios e introduce ciertas aclaraciones”, matizan los expertos de finReg360.

Por ejemplo, señalan que en la segunda consulta, el texto fijaba un complemento del 2,5% a los activos ponderados por riesgo para los criptoactivos clasificados como grupo 1, y en la versión final, se flexibiliza este requisito y se da libertad a las autoridades para fijar un complemento de riesgo por infraestructura en función de cualquier debilidad observada en este aspecto subyacente de los criptoactivos. “La finalidad es incentivar a los bancos a abordar activamente los riesgos de infraestructura para evitar este complemento”, aclaran.

Otro cambio reseñable es que a diferencia de lo que recogía la segunda versión puesta a consulta, en la versión final se elimina la necesidad de solicitar la aprobación previa de la clasificación del criptoactivo por el supervisor. Según aclaran desde finReg360, “en consecuencia, los bancos notificarán a los supervisores las decisiones de clasificación y estos tendrán la facultad de anular estas decisiones si no están de acuerdo con la evaluación realizada”.

Por último, desde finReg360 destacan que como complemento al seguimiento general de la norma, el Comité ha acordado que una serie de cuestiones será objeto de seguimiento y revisión específica, como: “pruebas estadísticas y prueba de riesgo de rescate; blockchains que no requieren permisos para procesar; criptoactivos del grupo 1b recibidos como garantía; criterios del grupo 2a y grado de reconocimiento de la cobertura, y calibración del límite de exposición del grupo 2”.

La industria de inversión tiene la convicción de que juega un papel relevante a la hora de dar respuesta a los retos medioambientales a los que se enfrentan la sociedad y los estados. Una realidad que sitúa a la inversión sostenible en el foco de atención tanto del negocio de las gestoras como de los inversores, que han encontrado en este tipo de inversión una solución que aúna sus intereses económicos y preferencias personales. ¿Qué temáticas de inversión dentro de la ISR tendrán más fuerza en 2023?

En opinión de Andy Howard, responsable global de inversión sostenible de Schroders, la factura derivada del COVID-19 ha reducido la capacidad de los gobiernos de mantener su apoyo a la sociedad y a la economía en tiempos difíciles. “Se prevé que las empresas jueguen un papel más importante a la hora de afrontar cuestiones críticas, desde el desafío climático hasta la crisis del coste de la vida, pasando por la amenaza a la biodiversidad”, afirma Howard.

Según su valoración, con este telón de fondo, “la gestión activa de un gestor de fondos y su capacidad de adaptar las estrategias de inversión a los desafíos y oportunidades que están por venir tendrá más importancia que nunca para la rentabilidad de las inversiones”.

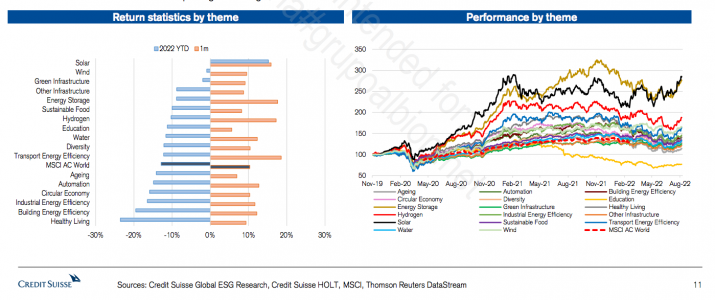

El último informe de ESG global elaborado por los analistas de Credit Suisse, en el que se analizan el rendimiento de 17 temáticas de sostenibilidad, basándose tanto en su calidad como en su momentum, muestra que la construcción energéticamente eficiente, la alimentación sostenible, la automatización y la vida saludables son las temáticas preferidas, mientras que las temáticas relacionadas con energía renovable continúan presentando dificultades.

“En el contexto de las continuas preocupaciones geopolíticas, los temores inflacionistas y la incertidumbre sobre las perspectivas macroeconómicas a corto plazo, observamos que nuestras temáticas centradas en el crecimiento obtuvieron unos resultados razonablemente buenos durante el mes pasado, ya que ocho de nuestras 17 temáticas superaron a la renta variable mundial. Aunque el reciente repunte del rendimiento de varias de nuestras temáticas es obviamente positivo, mantenemos la cautela sobre la probabilidad de que esto continúe a corto plazo, dadas las condiciones macroeconómicas mencionadas anteriormente.

condiciones macroeconómicas”, explican desde Credit Suisse.

¿Qué temáticas son estas? Los analistas de Credit Suisse señalan que, recientemente, se ha producido una mejora de los resultados de las energías renovables, como la solar, el hidrógeno y el almacenamiento de energía. “A principios de 2022 ya señalamos que los valores relacionados con la energía eólica habían generado una fuerte rentabilidad relativa. Ahora vemos varias razones para el repunte de los rendimientos de los valores renovables como, por ejemplo, la intención de Europa de ser energéticamente más independiente; y la reciente firma de la Ley de Reducción de la Inflación en EE.UU.”, apunta en su informe la entidad. Y añaden que, según indican múltiples estudios, los niveles anuales de inversión en tecnologías y servicios renovables deben aumentar c3x con respecto a los niveles actuales para lograr trayectorias netas cero a largo plazo.

Pero esta no es la única temática de inversión sostenible por la que apuesta Credit Suisse. Según su puntuación de calidad y momentum, la entidad sitúa en el cuartil superior de sus preferencias la eficiencia energética de los edificios, la automatización y la alimentación sostenible se mantienen en nuestro cuartil superior. Además, reconoce que su nuevo tema para 2023 es la vida sana, en sustitución de la temática de diversidad.

“La comida sostenible ocupa ahora el primer puesto. Es una temática donde las empresas tienen una rentabilidad media del flujo de caja sólida y las perspectivas generales dentro de esta temática también son amplias, dado que desempeña un papel central en la lucha contra el cambio climático”, apuntan.

En cambio, los analistas de Credit Suisse reconocen que la energía solar vuelve al cuartil inferior. “El mes pasado señalamos que las empresas del sector de la energía solar se habían beneficiado de un nivel sorprendentemente fuerte de impulso relativo de los beneficios. Sin embargo, con esta actualización, la energía solar vuelve a estar entre los cuatro temas peor clasificados, debido principalmente a un descenso del impulso relativo”, indican en su informe.

Temáticas a vigilar

A la hora de hablar de temáticas concretas, el responsable global de inversión sostenible de Schroders coincide en que el cambio climático es una cuestión ineludible y todos los inversores deben estar seguros de que su exposición a los riesgos que supone se valora cuidadosamente y se gestiona de la mano de las oportunidades que ofrecen soluciones al desafío climático.

“Está claro que el impulso político se ha desacelerado en 2022, pero cabe destacar que el sector privado sigue tirando del carro y ayuda a cerrar parte de la brecha entre la ambición que han expresado los líderes mundiales y la preparación de las empresas para materializar la transición”, afirma Howard. Por lo tanto, advierte a los inversores de que deberán vigilar todo aquello relacionado con la voluntad política en este campo. Eso significa que la principal cita que habrá en 2023 será la COP28, que se celebrará a finales de año en los Emiratos Árabes.

Según Howard, muy relacionado con el cambio climático, también destaca la temática sobre el capital natural y todo lo que tiene que ver con la biodiversidad. “La cruda realidad es que los riesgos para la naturaleza son, cada vez más, un factor a tener en cuenta en los riesgos de inversión y la rentabilidad. Las amenazas para el clima son un síntoma de las tensiones estructurales y cada vez mayores entre el aumento de la demanda por parte de una población mundial cada vez más numerosa, pudiente y hambrienta y los recursos disponibles en el planeta, que no son infinitos”, argumenta.

Por último, el experto de Schroders pone el foco en uno de los aspectos más relevantes de la inversión sostenible y que más impacto tienen a la hora de identificar oportunidades de inversión: la regulación.

“La regulación avanza desde la UE hacia otras partes del mundo, y es probable que la exigencia de transparencia y claridad en cuanto a lo que ofrecen los productos aumente, y con razón. Las noticias sobre greenwashing han puesto de relieve la importancia de la transparencia, y la mejor vacuna contra este fenómeno es la honradez, la transparencia y la coherencia”, afirma.

Su principal conclusión es que los últimos años ha sido un “no parar” para las gestoras que están poniendo el foco en la inversión sostenible. “Seguir el ritmo a la intensidad y velocidad de los cambios normativos ya ha supuesto un reto importante de por sí. Poner en práctica el análisis, los modelos y la adaptación de nuestro compromiso con las empresas en cartera para reflejar nuestro conocimiento cada vez más profundo de las tendencias estructurales en cuestiones sociales y medioambientales, con un volumen cada vez mayor de datos ESG, sube la exigencia”, concluye.

Goldman Sachs Asset Management ha logrado levantar 1.600 millones de dólares en su primer fondo Horizon Environment & Climate Solutions I, inaugurando así su estrategia de mercados privados directos enfocada en invertir en soluciones climáticas y ambientales. Según indica la gestora, este es el primero de una serie de Horizon Funds a través de los cuales Goldman Sachs se asociará con clientes para invertir en tendencias clave de sostenibilidad.

El fondo buscará inversiones en empresas centradas en soluciones innovadoras de transición ambiental y climática enfocadas a cinco áreas: energía limpia, transporte sostenible, residuos y materiales, alimentos y agricultura sostenibles, y servicios ecosistémicos. Según la gestora, estos temas representan sectores en los que ha detectado que existen oportunidades de crecimiento rentable.

Este vehículo de inversión, que es gestionado por el equipo de inversión sostenible que creó Goldman Sachs en 2020, ya ha comprometido casi 1.000 millones de dólares en 12 compañías a la vanguardia de la innovación climática y ambiental. Estas inversiones abarcan mercados en América del Norte y Europa e incluyen, entre otros, fabricantes líderes en baterías de iones de litio, materiales de embalaje sostenibles y fibras de algodón reciclado de alta calidad, así como empresas que buscan incrementar el uso eficiente del agua en la agricultura y aumentar la eficiencia energética en edificios comerciales e industriales.

Julian Salisbury, director de Inversiones de Asset & Wealth Management en Goldman Sachs, estima que «el Horizon Environment & Climate Solutions I representa el poder transformador que tiene el capital privado para ayudar a escalar tecnologías de vanguardia que tendrán un impacto significativo en la carrera hacia el Net Zero. Agradecemos el apoyo de nuestros clientes al asociarse con nosotros en este fondo inaugural y afrontamos con entusiasmo este viaje que tenemos por delante, a medida que la sostenibilidad aumenta su peso en nuestros negocios de inversión».

Por su parte, Ken Pontarelli, director de Inversión Sostenible para Mercados Privados de Goldman Sachs Asset Management, recuerda que «Goldman Sachs ha estado invirtiendo en soluciones ambientales y climáticas transformadoras desde 2005 y, desde entonces, hemos sido testigos de cambios importantes en la tecnología que permiten prácticas comerciales más eficientes y sostenibles”.

La gestora matiza que el lanzamiento de Horizon Climate se complementa con una iniciativa corporativa patentada, que reúne a líderes de sostenibilidad de corporaciones empresariales globales para discutir las necesidades y soluciones de sostenibilidad. Dicho foro proporciona al fondo conocimientos temáticos únicos y una mejor comprensión de los objetivos asociados al reto de la sostenibilidad de las empresas. Goldman Sachs apoya el crecimiento económico sostenible y las oportunidades financieras, que son fundamentales para el reto empresarial Net Zero, donde se requiere capital para apoyar la transición a una economía con menos emisiones de carbono. El banco se ha autoimpuesto el objetivo de alcanzar los 750.000 millones de dólares en actividad financiera sostenible para 2030, de los que ha logrado aproximadamente generar 300.000 millones de dólares.

La ayuda humanitaria proporcionada por la organización Global Empowerment Mission (GEM) se materializó al otro día de los destrozos provocados por el Huracán Ian, contribuyendo con miles de víctimas, mientras, quedan días para todavía colaborar a través de la gala benéfica organizada por Funds Society.

«Global Empowerment Mission (GEM) fue capaz de responder a Ian la mañana después de tocar tierra, debido a nuestra preparación y experiencia en huracanes. Esta rápida respuesta permite a los afectados disponer de recursos inmediatamente, en los momentos en que más lo necesitan”, dijeron a Funds Society representantes de GEM.

El evento que se realizará el próximo jueves 12 de enero en el Rusty Pelican de Key Biscayne, luego de que se pospusiera por alertar meteorológicas, ya recaudó unos 40.000 dólares para contribuir con el trabajo que realiza GEM y contará con la presencia de Michael Capponi, presidente de GEM.

“Ya se tratara de viviendas provisionales, de nuestros kits de necesidades familiares o de suministros de construcción, GEM pudo ayudar a miles de personas en la zona del suroeste de Florida tras el paso del huracán de categoría 4. Hasta la fecha, más de 50 camiones de ayuda crítica han sido entregados a la zona. Además, gracias a nuestra asociación con Airbnb.org, hemos podido ofrecer alojamiento temporal a 584 personas. Ahora mismo nuestro principal objetivo es distribuir suministros de reconstrucción a los miembros de la comunidad afectados para ayudarles en la reparación de sus viviendas», detallaron los representantes de la organización.

GEM está preparada para responder a cualquier catástrofe en cualquier lugar en cuestión de horas. Con sede en Miami (Florida), la organización cuenta con cinco almacenes permanentes en Florida, California, Guatemala, Polonia y Ucrania. Estos centros están abastecidos de alimentos no perecederos, artículos de aseo, productos de higiene y otros bienes vitales, como generadores o suministros médicos, listos para ser empaquetados y enviados a las poblaciones más necesitadas.

En 2022, GEM contribuyó con apoyo a 14 causas entre las que se destacan además de los huracanes Ian, Nicole, Fiona y Lisa, el terremoto del 21 de noviembre en Indonesia, inundaciones en Pakistán y el sureste de EE.UU., incendios en California, Nuevo México y Arizona y la crisis en Ucrania en la que continúan trabajando al comienzo del 2023.

Hasta el momento se han logrado 40.000 dólares gracias a la colaboración de MFS Investment Management, NinetyOne y Funds Society como Diamond Sponsors. Además, Franklin Templeton, RedWheel, Thornburg IM, IM Global Partners, Bolton Global, BCP Securities y Axa IM también colaboran para la realización del evento como Gold sponsors.

“La devastación que ha dejado Ian en la costa oeste de Florida no puede dejarnos indiferentes. Desde Funds Society, y en nombre de la industria financiera del sur de Florida, queremos apoyar un año más a Global Empowerment Mission (GEM) en su labor de ayuda a los damnificados de grandes desastres. Este podría ser nuestro vecindario”, comentó la socia ejecutiva y directora de Funds Society, Alicia Jiménez de la Riva.

Si su organización está interesada en participar en la gala, puede contactarse con Elena Santiso (elena.santiso@fundssociety.com) o Alicia Jiménez de la Riva (alicia.jimenez@fundssociety.com). Los particulares que quieran colaborar también lo pueden hacer con donaciones a través de este enlace, o bien, con regalos que puedan ser sorteados en la gala.

Foto cedidaAhmed Riesgo diserta en el Hotel Fasano de Punta del Este - Foto: @juniorphotoart

La mejora en los valores de la deuda de grado de inversión y los bonos soberanos podrían ser el camino para que los modelos de portafolios 60/40 comiencen su reparación en 2023, dijo Ahmed Riesgo, Chief Investment Officer de Insigneo, en el marco de la primera llamada trimestral 2023 realizada en el Hotel Fasano de Punta del Este.

“El portafolio 60/40 no está muerto, a pesar de muchos de los artículos que así lo afirman”, comentó Riesgo ante decenas de inversores profesionales que asistieron al prestigioso hotel en la zona de La Barra de Punta del Este.

Según Riesgo, el 2023 podría significar una “reparación” de este modelo de estrategia debido a que se anticipa un “mucho mejor año para lo que es la renta fija y particularmente lo que es la deuda de grado de inversión y para lo bonos soberanos como consecuencia de un mejor retorno de tasa de interés”.

El experto de Insigneo enfatizó en que el año que acaba de empezar será mucho mejor en retorno de tasas de interés a lo que fue “la masacre” del 2022. “No hay otra forma de decirlo”, se excusó.

“Según nuestras expectativas un portafolio 60/40 debería dar entre un 5% y 7% anual”, estimó.

Si bien los sillones y las mesas bajas brindaron un ambiente distendido, Riesgo presentó temas profundos de análisis sobre el año que pasó y sobre todo, los meses que vendrán en el corriente.

Entre los puntos más importantes se destaca la previsión de una posible recesión en EE.UU., donde el indicador de la firma estima una probabilidad del 5% para los próximos seis meses y un 37% para el año. Según el analista tampoco se descarta que pueda suceder a comienzos del 2024.

Sin embargo, el jefe de inversiones de Insigneo resaltó que “será la recesión más anunciada de la historia”. Según Riesgo, los inversionistas ya están anticipando una recesión.

Por otro lado, valoró que China finalizó las restricciones de su política contra el COVID-19 . “China se convirtió o se está convirtiendo en Suecia”, comparó en relación a las nuevas medidas del gobierno chino. En esta línea, mostró que las perspectivas de crecimiento del gigante asiático estarán muy por encima del resto de las economías como las de EE.UU. y Europa, que como ya se mencionó estarán dentro o a las puertas de una recesión.

Riesgo analizó la importancia que tiene la situación geopolítica en la economía global. Desde el conflicto en Ucrania, el posicionamiento mundial de China y su tensión con Taiwán hasta la política de EE.UU. con la nueva conformación del Congreso.

Mientras el naranja intenso de la puesta del sol se reflejaba en la cara de los asistentes, Javier Rivero, presidente y COO de Insigneo resaltó cómo la “magia” del lugar iba en sintonía con lo que busca la firma en sus encuentros para inversores.

“Este lugar es mágico porque de verdad es mi primera vez en este hotel y de verdad que es mágico, y un poco lo que yo quería trasladar es la magia de Insigneo… Uno siente lo que es la magia de Insigneo”, comentó Rivero minutos antes de introducir la presentación de Riesgo.

CC-BY-SA-2.0, FlickrMirada de Evita Perón en el billete de cien pesos argentinos (Pablo González)

Standard & Poor’s Global Ratings subió sus calificaciones crediticias soberanas del Tesoro argentino en moneda local de largo y corto plazo -ambas previamente en SD o “default selecivo”- a CCC- y C, respectivamente, así como su calificación en escala nacional de SD a ‘raCCC+’.

“Subimos nuestras calificaciones en moneda local de Argentina a ‘CCC-/C’ ya que consideramos que el incumplimiento selectivo está subsanado luego de la entrega de nuevos instrumentos a los tenedores de bonos”, explicaron desde la entidad.

“Argentina realizó un canje de deuda en pesos la semana pasada que clasificamos como un canje en condiciones desventajosas (distressed en el texto en inglés) dadas las pronunciadas vulnerabilidades macroeconómicas del soberano y su capacidad muy limitada para extender vencimientos y colocar deuda en el mercado local sin depender continuamente de los canjes, el tercero desde agosto de 2022″, dice en el informe S&P Global Ratings.

Por otro lado, en lo que respecta a la deuda en moneda extranjera, se mantuvieron las perspectivas negativas y confirmó la calificación en CCC+, debido a los desequilibrios pronunciados de la economía argentina y a que los mercados internacionales siguen cerrados para el país.

S&P Global Ratings señaló que podría subir las calificaciones de los títulos públicos argentinos en moneda extranjera en los próximos seis a doce meses si existiera un “historial de ejecución exitosa bajo el Servicio Ampliado del FMI (SAF)”.

“También podríamos subir las calificaciones si se presenta una recuperación económica pronunciada, que respalde resultados fiscales más sólidos que alivien la presión sobre las necesidades de financiación del Gobierno”, añadieron.

Finantech, la wealth tech chilena fundada en 2013 por los ingenieros civiles Felipe Maul, Javier Peters y José Antonio Honorato, pasará a ser parte de First Rate Inc, luego de cerrar una transacción que tiene una estructura de venta a plazo de 4 años.

De esta manera, a pesar de vender la propiedad de la empresa, tanto el equipo como sus fundadores continuarán involucrados en el negocio por ese tiempo, por lo que la asociación “no implicará ningún cambio en el día a día, ya que el equipo local seguirá siendo el responsable de llevar la relación con los clientes tal como lo ha hecho hasta ahora”, señala el socio, cofundador y gerente general de Finantech, José Antonio Honorato.

La wealth tech chilena que participa en el negocio de tecnología relacionado con las industrias de Wealth y Asset Management, y que cuenta con cerca de 30 clientes, entre Single Family Offices, Multi family Offices e instituciones financieras locales,para los que prepara reportería consolidada (assets under reporting) por 15.000 millones de dólares aproximadamente, fue atractiva para First Rate porque vio en ella una oportunidad estratégica para llegar a Latinoamérica.

Cabe precisar que First Rate Inc es una compañía estadounidense, fundada hace 31 años en la ciudad de Arlington Texas, con oficinas en Norteamérica, Europa y Asia y cuenta con más de 500 clientes alrededor del mundo.

“La misión de First Rate es impactar a clientes, trabajadores y comunidades, no solo en Estados Unidos, sino que en el mundo. Consideramos que First Rate y Finantech tienen muchas cosas en común desde el punto de vista de productos, servicio de excelencia a los clientes y de visión del negocio. Para nosotros, esta asociación cumple con el objetivo de seguir aumentando nuestro footprint global”, afirma el presidente de First Rate, Craig Wietz.

A lo que Honorato agrega: “Y para Finantech, de conseguir un aliado que le permita crecer y obtener el liderazgo no solo local, sino global, de ofrecer soluciones tecnológicas para las industrias de Asset Management y Wealth Management”.

Tanto Honorato como Wietz coinciden además en que en Chile existen oportunidades para seguir creciendo y luego expandir las operaciones hacia otros países de la región.

En cuanto a los servicios para los actuales clientes de Finantech, desde la compañía anticipan que en el corto plazo se sumarán nuevos, así lo indica el socio, cofundador y gerente general de Finantech: “Vamos a incluir a nuestros productos la oferta First Rate, entre los que se encuentran una solución muy completa para el manejo de Activos Alternativos, así como un servicio para evaluar si las inversiones cumplen con criterios de tipo ESG. Por lo mismo, hemos tenido muy buena acogida de nuestros clientes, ya que First Rate trae a la mesa escalabilidad, máximos estándares de seguridad de la información y una operación global, asegurando la eficiencia y continuidad del negocio”.

Las negociaciones fueron directas entre First Rate y los socios de Finantech, las que comenzaron a desarrollarse desde principios de 2022 y se consolidaron con la asociación.

Wikimedia CommonsCasa Rosada, Buenos Aires, Argentina

Argentina está perfilada para tener un 2023 movido, mirando las elecciones presidenciales, parlamentarias y provinciales que se celebrarán durante el año. Y la respuesta de la gestora local Adcap Asset Management es ampliar la parrilla de alternativas de inversión.

Según informaron a través de un comunicado, después de ampliar su familia de fondos durante 2022, la firma decidió reconvertir dos de sus fondos, en base al contexto de mercado.

El objetivo, indicaron, es ofrecer a los inversores alternativas al riesgo soberano en pesos y en dólares, en un año marcado por la dinámica política.

Uno de los vehículos es el FCI Adcap Renta Fija, denominado en pesos, que pasó a estar posicionado completamente en activos corporativos que ajustan por inflación, devaluación y brecha cambiaria.

El fondo pertenece al segmento T+2, tiene un horizonte de inversión sugerido de mediano plazo y está orientado a perfiles moderados, según destacaron de la gestora. Su patrimonio bajo administración supera los 2.600 millones de pesos argentinos (sobre 14 millones de dólares).

El otro es el vehículo FCI Adcap Renta Dólar, que apunta a inversionistas interesados en alternativas de dolarización sin riesgo soberano. Tras la reconversión, indicaron en la nota de prensa, la estrategia se posiciona en bonos corporativos en dólares de empresas de primera línea de Argentina y de países de América Latina, como Brasil, México y Chile.

El vehículo, agregaron, también tiene la posibilidad de suscribir en dólar MEP/Billete y rescatar el dinero en 72 horas hábiles.

Esta decisión viene después de un 2022 redondo para Adcap Asset Management, que anunció haber crecido por encima del resto de la industria argentina, registrando una progresión de 103% en activos administrados y un alza en participación de mercado.

“Estamos seguros que en 2023 mejoraremos aún más las cifras de crecimiento, ya que estamos duplicando nuestra fuerza comercial y estamos todo el tiempo incorporando nuevos fondos y seguimos reconvirtiendo algunos de ellos de acuerdo a lo que nos indica el mercado”, aseguró Agustín Honig, Managing Partner y co-fundador de Adcap Grupo Financiero, matriz de la gestora.