BlackRock planea despedir a unos 500 empleados, aproximadamente el 2,5% de su plantilla mundial, según ha trascendido esta semana en la prensa. «La incertidumbre que nos rodea hace que sea más importante que nunca que nos anticipemos a los cambios en el mercado y nos centremos en ofrecer resultados a nuestros clientes», escribieron el miércoles el CEO, Larry Fink, y el Presidente, Rob Kapito, en una nota enviada a los trabajadores a la que accedió Bloomberg.

Una de las mayores gestoras de activos del mundo se enfrentó el año pasado a fuertes caídas en los mercados de renta variable y renta fija. Es la primera ronda de recortes de empleos en BlackRock desde 2019, y aún dejará la plantilla alrededor de un 5% más alta que hace un año, asegura Bloomberg. La firma que informará sus resultados del cuarto trimestre este viernes, tenía aproximadamente 19.900 empleados a fines de septiembre.

El repunte de la inflación y la subida de los tipos de interés han sacudido a los gestores de activos y a los mercados, y el índice S&P 500 se desplomó un 19% el año pasado. Las acciones de BlackRock caían un 0,3%, en Nueva York pasado el medio día (hora local), con lo que recortan al 6,5% sus ganancias desde principios de año. La firma, con 7,96 billones de dólares en activos bajo gestión a finales del tercer trimestre, no especificó qué negocios se verán más afectados por la reducción de empleos.

Los dos líderes de la compañía dijeron en la nota que trabajarían para «gestionar los gastos con prudencia» e invertir de forma rentable. Los ejecutivos hicieron hincapié en la capacidad de la empresa para captar dinero de nuevos clientes. Los flujos hacia sus fondos de inversión a largo plazo aumentaron en 250.000 millones de dólares durante los nueve primeros meses del año pasado, y los analistas encuestados por Bloomberg predicen que ingresarán 116.000 millones de dólares adicionales en el cuarto trimestre. «Nuestra amplitud y resistencia», escribieron Fink y Kapito, «nos permiten jugar a la ofensiva cuando otros se retiran».

Pixabay CC0 Public Domain. Candriam anuncia la reapertura de su fondo Candriam Bonds Euro High Yield

BNP Paribas anunció este miércoles sus planes de abrir una nueva oficina en el área metropolitana de Miami.

La oficina de Miami apoyará el continuo crecimiento de su negocio de Mercados Globales en EE.UU., entre otros, y el creciente número de clientes con presencia en el sur de Florida, según un comunicado divulgado por la empresa.

El centro proporcionará una puerta de entrada adicional a sus clientes regionales, además de ampliar su red de sedes en EE.UU.

La nueva oficina estará situada en el número 801 de Brickell Avenue, en el centro financiero de Miami, abrirá oficialmente sus puertas en el cuarto trimestre de 2023 y dará empleo a cerca de 50 profesionales a tiempo completo en crédito, renta variable y macroproductos.

Recientemente se ha firmado el contrato de arrendamiento de la oficina por siete años y medio, agrega el texto.

«Nuestra nueva oficina es otro ejemplo reciente de la ampliación de nuestro negocio de manera que apoye plenamente las ambiciones de nuestros clientes, a medida que más de nuestros clientes construyen una presencia en el sur de Florida. Con esta oportunidad de servir mejor a nuestros clientes, cumplimos nuestras ambiciones de hacer crecer nuestra franquicia de banca corporativa e institucional en las Américas, dijo José Plácido, Consejero Delegado de CIB Américas en BNP Paribas.

Por otra parte, John Gallo, director de Global Markets Americas en BNP Paribas, comentó que la nueva oficina “permitirá estar más cerca y servir mejor a nuestros clientes, muchos de los cuales también han emigrado a la zona, especialmente a Miami y Palm Beach».

BNP Paribas ha realizado recientemente la apertura de una nueva oficina en el área de Filadelfia en octubre de 2021.

El banco también ha realizado instalaciones y compromisos de espacio de trabajo en sus dos oficinas metropolitanas de Nueva York en Midtown West Manhattan y Jersey City, NJ, asegura la compañía.

“BNP Paribas firmó contratos de arrendamiento de 20 años para las tres propiedades en las áreas metropolitanas de Nueva York y Filadelfia en julio de 2020. El grupo también tiene oficinas en las siguientes grandes ciudades* (Boston, Chicago, Dallas, Denver, San Francisco y Washington, DC)”, dice el texto al que accedió Funds Society.

El campus de BNP Paribas en Miami será el último ejemplo de los esfuerzos del banco por crear las mejores plataformas y productos de su clase para sus clientes locales del área de Miami.

A medida que BNP Paribas continúa persiguiendo y ejecutando sus ambiciones de crecimiento en la región, la oficina de Miami se integrará perfectamente con sus otras oficinas, concluye el comunicado.

El 2022 fue el año en el que las restricciones por COVID-19 empezaron a diluirse y la normalidad empezó a asomar en los aeropuertos. Esto significó un gran desafío para las aerolineas, uno de los sectores más golpeados desde el 2020.

Muchas firmas invirtieron a pesar de la crisis del sector y volvieron con un mejor servicio y, cuando se habla de servicio, la puntualidad es un factor preponderante . Así fue el caso de Azul Brazilian Airlines que tuvo el mejor desempeño en puntualidad a nivel mundial, según un nuevo informe de la firma de análisis de aviación Cirium.

Mientras que en América del Norte, Delta Airlines fue la líder en la región. La aerolínea estadounidense, que salió quinta en el ranking global, efectivizó un total de 1.578.954 vuelos y alcanzó un 83,95% de puntualidad.

En segundo lugar quedó Alaska Airlines con 81,44% de puntualidad en nada más que 404.492 vuelos y tercera fue United Airlines con 81,22% en casi 1,5 millones de vuelos.

Si bien American Airlines quedó cuarta con 80,21% de llegadas en tiempo, fue la que efectuó la mayor cantidad de vuelos con casi dos millones.

Azul lidera el segmento de Latam, por supuesto, y la sigue Sky Airline, la ganadora del año pasado, tuvo un 88,74% de puntualidad en 27.161 vuelos. El tercer lugar lo ocupó Copa Airlines con un 88,02%. En el caso de LATAM Airlines quedó cuarta con 86,31% pero en 451.651 vuelos.

El estudio de Cirium, cataloga a las empresas que llegan a un 80% de cobertura real de datos de hora de llegada a puerta para todas las categorías de aerolíneas.

Para las aerolíneas globales y principales, se establece una clasificación tanto para las operaciones de línea principal (operadas por una aerolínea principal) como para las operaciones de red (operadas por una aerolínea principal e incluye vuelos comercializados por la aerolínea pero operados por una aerolínea asociada).

Para la categoría de aerolíneas globales, se considera el 10% de todas las aerolíneas de pasajeros según criterios de capacidad y volumen -por Kilómetros de Asientos Disponibles (ASK), vuelos y asientos-; la aerolínea también debe prestar servicio en al menos tres regiones.

A partir de la Encuesta Ingreso Gasto de los Hogares, el INEGI identificó preferencias y patrones de consumo y con base en ello clasificó a los hogares en tres categorías, clase alta, media y baja. A partir de ello estableció el ingreso promedio de cada una de ellas. El análisis es interesante porque en lugar de partir del ingreso de cada clase, lo hace a partir de los comportamientos de los hogares y ello le permite establecer el ingreso. El análisis lo realizó de manera bianual para el periodo de 2010 a 2020.

La participación de la clase media en la sociedad fue aumentando de 42,4% en 2010 a 46,7% en 2018 pero para 2020 había disminuido a los niveles similares a los de la década anterior. Lo mismo sucedió con la clase alta, que había alcanzado a representar hasta el 2,2% de la sociedad en 2018 y disminuyó a 1,2% en 2020. Esto provocó que la participación de la clase baja aumentara de 55,1% en 2010 a 56,6% diez años después. El crecimiento de la clase baja es consistente con los resultados publicados por el CONEVAL. El deterioro de la participación de la clase media en el país es más acentuado cuando se considera a nivel de individuos ya que pasó de 39,2% en 2010 a 37,2% en 2020.

El ingreso promedio mensual de la clase media en 2020 fue de 22,3 mil pesos, el doble de lo que registró la clase baja y alrededor de un tercio de lo que fue el ingreso de la clase alta. Tanto para la clase alta como para la media, la principal actividad laboral es el trabajo en corporaciones o empresas privadas y en segundo lugar para la clase alta es trabajar en el gobierno en tanto que para la clase media es dedicarse a negocios propios. Por su parte, para la clase baja su principal actividad es la de negocios propios, seguida por el trabajo en empresas privadas y su participación trabajando en el gobierno es menor que la de los otros dos grupos sociales. El nivel socioeconómico también se encuentra muy relacionado con el de educación, mientras que la clase baja tiene 8,2 años de estudios la clase alta tiene casi el doble, el porcentaje de adultos con educación superior de la clase alta supera el 90% en tanto que en la clase baja es de 18,6%.

A nivel regional los estados con mayores porcentajes de población de clase baja se encuentran Chiapas, Guerrero, Oaxaca, Puebla y Tlaxcala. Mientras entre los estados que tienen mayor nivel de clase media se encuentran Sonora, Baja California, Jalisco, Colima y Ciudad de México. Si bien la mayor participación de la clase media en la sociedad se encuentra muy relacionada con la participación en el PIB de las entidades federativas, hay algunos casos que llaman la atención. A pesar de que el Estado de México y Nuevo León son las siguientes dos entidades federativas que más aportan al PIB, después de la Ciudad de México, la participación de la clase media en ambas es menor a la de Colima, que es uno de los últimos estados que aporta al PIB. Asimismo, la participación de la clase baja en Tabasco es ligeramente inferior a la de Tlaxcala, a pesar de que su participación en el PIB es seis veces superior. Esto lo que nos refleja que no necesariamente mayor producción (mayor participación en el PIB) implica una mejor distribución de los ingresos entre la población.

Es muy probable que la participación de la clase media en 2022 vuelva a disminuir y la de la clase baja aumentar debido a que, a pesar de que el PIB en 2022 crezca a 3%, como la autoridad considera que lo hará, su nivel continuará por debajo del registrado en 2018.

El nuevo acuerdo de intercambios de información tributaria firmado por el gobierno argentino a finales de 2022 tiene una palabra clave, IGA, acrónimo de Intergovernmental Agreement, en la práctica un añadido al ya famoso FATCA que sumaría reciprocidad, y por lo tanto eficacia, a la búsqueda de posibles evasores fiscales. Pero, como señala un informe publicado por el estudio uruguayo Insight Trust, para que sea realmente un automatismo, Estados Unidos tendría que modificar su legislación interna.

“Con respecto a que información se reportaría desde EE.UU. a Argentina, podemos afirmar que serán solamente los titulares de cuentas bancarias financieras (es decir, que reciban intereses o dividendos de fuente EEUU), siempre y cuando estos sean residentes en Argentina”, explica la nota del estudio de abogados.

“La información será reportable a partir del 01 de enero del año subsiguiente a que el acuerdo entre en vigencia”,añade.

Pero, según Insight Trust “para que en algún momento exista un intercambio de información fiscal automático y reciproco, en el sentido de que este sea realmente eficaz, los EE.UU. deberían modificar su legislación interna y de esta manera comenzar a intercambiar información de los beneficiarios finales de los cuenta habientes en dicho país, obligándose a los bancos en ese caso a:

Modificar el procedimiento de Conozca su Cliente y poder acceder a beneficiarios finales de sociedades y su residencia fiscal;

Enviar información de los beneficiarios finales de sus cuentas habientes al IRS.

“Por otra parte, es preciso mencionar que también con respecto a dueños de sociedades e inmuebles, la legislación americana debería modificarse para obligar a registrar la información y hacerla disponible ante el IRS”, dice el informe.

¿Qué información se intercambia automáticamente?

De acuerdo al artículo 2 del IGA 1 entre Argentina y EEUU, las obligaciones de proveer información por parte de EEUU a Argentina son las siguientes:

Nombre, dirección y número de identificación fiscal argentino de cualquier persona física o jurídica que sea residente argentino y sea titular de la cuenta.

Número de cuenta

Nombre y número de identificación de la institución financiera que hacer el reporte.

Intereses pagados en una cuenta de depósito.

Monto de dividendos de fuente americana pagados o acreditados en la cuenta.

Monto de otras rentas de fuente americana pagadas o acreditadas en la cuenta, en la medida en que esté sujeto a informes según el capítulo 3 del subtítulo A o el capítulo 61 del subtítulo F del Código de Rentas Internas de EE. UU. (entiéndanse algunas ganancias de capital, regalías, pensiones, ganancias provenientes de juegos de azar).

“Por lo tanto, si una persona física o jurídica argentina, es titular de una cuenta reportable en los EE.UU. su información sería reportable, ahora, si la cuenta está bajo la titularidad de una compañía del exterior, es decir, que no sea argentina, ya no es reportable la información de la persona física o jurídica que este detrás”, dice el informe.

Después de cuatro meses de competencia, el primer AUNA Open Challenge, un torneo de innovación orientado a desarrolladores tecnológicos y startups latinoamericanas enfocados en blockchain, llegó a su fin. Y la firma colombiana MarketXM se quedó con el primer listón.

Según informaron a través de un comunicado, la convocatoria –organizada por el Consorcio AUNA, que agrupa a la Bolsa de Santiago, el Depósito Central de Valores (DCV) y Gtd– contó con participantes de siete países, 200 preinscritos, 34 postulaciones completadas, 12 finalistas y cuatro ganadores.

El primer lugar fue para MarketXM, que recibió un premio de 10.000 dólares por su proyecto CoIIXM. Se trata de un sistema de intercambio de garantías basado en registros digitales, a través de una plataforma desarrollada sobre tecnología blockchain.

Desde la compañía destacaron las posibilidades de expansión que les abrió el certamen. “Haber ganado en Chile (el AUNA Open Challenge), nos da la oportunidad de entrar al mercado chileno de la mano de los organizadores del proyecto, que son Gtd, el DCV y la Bolsa de Santiago”, indicó en la premiación el desarrollador de CoIIXM, Juan López.

El segundo lugar, por su parte, se lo llevaron dos startups chilenas. En primer lugar, Gatblac, con una plataforma de gestión de eventos, programas de lealtad y comercialización en línea en un marketplace global, llamada Ivento. En este espacio, cada ticket comercializado es un Asset Tokenizado NFT (Token No Fungible, por su sigla en inglés).

Por el otro lado está Azurian, que creó la herramienta Meditrace, que tiene como objetivo evitar la falsificación, fraude o manejo inapropiado de medicamentos.

El tercer lugar también se lo llevó una empresa chilena. El ganador fue la plataforma Cero Trade, que consiste en un mercado descentralizado de activos ambientales, haciendo las transacciones de certificados de energía renovable fácil, rápida, transparente y accesible para todos.

Según detallaron en la nota de prensa, también se consideraron menciones honrosas de parte de los sponsors del torneo para otros proyectos. Estos fueron Equitly Finance (negociación de acciones tokenizadas para financiamiento de empresas y startups), GTIME (trazabilidad y marketplace de energías renovables con NFT) y GatAuth (gestión de acceso de colaboradores con asignación de NFT personales).

Todos estos premiados tendrán acceso a distintos premios otorgados por los mismos patrocinadores.

AUNA Open Challenge

Este es el primer torneo organizado por el Consorcio AUNA y planteó cuatro desafíos a los participantes: encontrar una solución a un caso sobre el problema de identidad digital para la validación y manejo de datos personales; la agilización de trámites mediante el uso de contratos inteligentes; mejoras de procesos para compañías de seguros; y un desafío Govtech, sobre seguridad en trámites municipales.

“Todas las iniciativas mostraron innovadoras soluciones basadas en tecnología blockchain y demostraron que las startups están a la vanguardia y preparadas para enfrentar los desafíos del mercado”, señaló Jaime Pradenas, Head of Blockchain de la Bolsa de Santiago, en la nota de prensa.

Por su parte, el gerente de Innovación y Desarrollo de Gtd, Tomás Gil, indicó que “el torneo demostró ser de gran impacto. Logramos encontrar varias soluciones/StartUp, las que basadas en Tecnología Blockchain entregan confianza y ayudan a mejorar y simplificar la vida de las personas”.

“Estamos convencidos que el blockchain es uno de los protagonistas de la revolución tecnológica y que las startups son un motor fundamental de este proceso. Esto se evidenció en cada uno de los proyectos participantes”, agregó Javier Jara, gerente legal y de asuntos corporativos del DCV.

Foto cedidaRamón Esteruelas, especialista sénior de producto en CaixaBank AM

CaixaBank AM ha incorporado a Ramón Esteruelas al área Comercial y de Negocio liderada por Ana Martín de Santa Olalla, en concreto a la dirección Comercial como especialista senior de producto para dar apoyo al segmento de banca privada.

Ramón Esteruelas procede del equipo de inversiones de renta variable global de BNP Paribas Asset Management en París, donde era especialista sénior de inversiones desde 2016. Previamente, ejerció durante seis años como jefe de ventas para Europa y Latinoamérica en FundQuest Advisor, el especialista en selección de fondos de la gestora de BNP Paribas . Ha trabajado para distintas entidades financieras como AB Asesores, Morgan Stanley, ING, Fortis, ABN AMRO y BNP Paribas.

Es licenciado en Relaciones Internacionales por la Universidad de Georgetown (EE.UU), licenciado en C.C. Económicas por la Universidad de Siena (Italia) y MBA por el Rotterdam School of Management – Universidad Erasmus (Holanda). También posee la certificación CESGA (Certified ESG Analyst).

Este fichaje se suma a los tres que ya ha hizo la mayor gestora de fondos española en diciembre: Mónica Pérez, María Mazo y Borja Picón se incorporaron para formar parte de los equipos de Discretional Portfolio Management gestionando carteras Asset Plus.

Mientras la Comisión de Trabajo de la Cámara de Diputadas y Diputados de Chile discute la reforma al sistema de pensiones, la Asociación de AFP (AAFP), organización que concentra a la industria al centro del debate, se prepara para realizar sucuenta pública anual.

Este viernes 13 de enero, a partir de las 12.00 horas (horario local), la organización gremial transmitirá por streaming el evento, en la cuarta versión de la presentación. Además de estar disponible a través del canal de Youtube de la AAFP, será transmitida por las plataformas de Emol y Radio Bío Bío.

Según adelantó la entidad, la gerenta general del gremio, Constanza Bollmann, revisará la gestión realizada por las administradoras de fondos de pensiones durante 2022 y sus principales hitos.

El telón de fondo de esta presentación es la discusión de la reforma previsional, que fue ingresada por el gobierno el 7 de noviembre del año pasado y se encuentra actualmente en la Comisión.

El proyecto que se discute actualmente –uno de los múltiples intentos de modificar el sistema de pensiones chileno de la última década– busca terminar con la industria de AFP como existe actualmente. La meta es reemplazarla por un sistema mixto, con un pilar común, una entidad gestora estatal y actores corporativos, bajo el formato de Inversor de Pensiones Privado (IPP).

Foto cedidaDe izquierda a derecha, Borja Oria, socio de Arcano Partners y consejero delegado de Arcano Investment Banking, y Brian McDonagh, codirector de Banca de Inversión Global de Baird.

Arcano Partners y Baird, firma internacional de gestión de patrimonios, gestión de activos, banca de inversión/mercados de capitales y private equity, han formado una alianza internacional centrada en el asesoramiento de operaciones globales de fusiones y adquisiciones.

Según explican ambas firmas, esta alianza mejorará las respectivas ofertas de M&A de cada banco aprovechando la presencia geográfica combinada de las firmas, las relaciones con los clientes y la experiencia en el sector. “Las plataformas de banca de inversión de Arcano y Baird se caracterizan por su profundo conocimiento del sector y su especialización en asesoría”, señalan.

A través de la alianza, los clientes de banca de inversión de Arcano Partners tendrán acceso al equipo global de Baird de más de 400 banqueros de inversión en EE.UU., Europa y Asia, incluyendo banqueros sectoriales con relaciones corporativas que cubren varias docenas de verticales, así como un equipo establecido de patrocinadores financieros globales con un largo recorrido en el sector del capital privado. Además, indican que a través de la alianza, los clientes de banca de inversión de Baird tendrán acceso a la presencia de Arcano en España y Portugal, a su capacidad de ejecución sobre el terreno y a su conocimiento de posibles compradores y vendedores en Iberia.

“El acuerdo supone un paso más en nuestra estrategia de crecimiento, facilitando a nuestros clientes el acceso a los mercados internacionales a través de Baird, con quien compartimos los mismos valores y un modelo de colaboración, independencia y excelencia. Estamos convencidos de que, con Baird, seguiremos ampliando nuestra posición de liderazgo en el mercado”, ha destacado Borja Oria, socio de Arcano Partners y consejero delegado de Arcano Investment Banking.

Por su parte, Brian McDonagh, codirector de Banca de Inversión Global de Baird, ha declarado: «Estamos encantados de asociarnos con Arcano Partners. Los valores fundamentales de nuestras empresas están estrechamente alineados al ser organizaciones propiedad de sus empleados y centradas en poner a los clientes por delante de todo. Esta alianza estratégica amplía la presencia global de Baird y mejora nuestra franquicia global de fusiones y adquisiciones al fortalecer nuestra capacidad para servir a los clientes en España y Portugal, y es otro ejemplo de cómo Baird continúa invirtiendo en su plataforma global de banca de inversión”.

Dos firmas con amplio recorrido

La división de banca de inversión de Arcano Partners ha sido líder en asesoramiento de fusiones y adquisiciones en el mercado español por número de operaciones, durante 2021 y 2022. En concreto, Arcano ha asesorado en 28 operaciones, incluyendo la venta de IVI-RMA a KKR, la cadena de panaderías Turris a Realza Capital, Zummo a Groupe Seb, Vetsum a Anicura y Dorsia a Península. En cuanto a adquisiciones, Arcano asesoró al fondo paneuropeo Ergon en la adquisición de 360º Padel Group, al fondo francés Capza en su inversión en La Finca, a Ayesa en las adquisiciones de Ibermática y M2C, y a Charme y Miura en la compra de Indiba, entre otros.

Tras un histórico 2021, el negocio de Banca de Inversión Global de Baird logró su segundo mejor año en términos de ingresos en 2022. Durante 2021 y 2022, el área ejecutó 560 operaciones por un valor combinado de 230.000 millones de dólares. El área sigue realizando importantes inversiones en su plataforma, como la incorporación y mejora de la cobertura vertical en sectores clave, el refuerzo de su presencia en Europa, la ampliación de sus equipos de Capital Advisory y Restructuring Advisory, y el reciente anuncio de una nueva oferta de Global GP Solutions para su amplia comunidad de clientes patrocinadores financieros de todo el mundo.

Durante 2022, el canal agencial ha estado marcado por cuatro hitos. El primero que destaca el informe anual de Intelect Search, compañía especializada en búsquedas de agentes de banca privada, es la venta de UBS de España, que marca un proceso de salida de banqueros a 6 entidades nacionales. Especialmente a A&G y Bankinter, donde se han creado 18 nuevos agentes. El resto se fueron mayoritariamente de empleados a Credit Suisse y Deutsche Bank. El siguiente hito que recoge el informe es el proceso de concentración bancaria, que supone el traspaso de 85 profesionales de BNP Paribas a Banca March, donde varios ya se hicieron agentes. También en Bankia ha habido salida de banqueros para ser agentes, según resalta el informe, al no desear entrar en el modelo de CaixaBank.

El cierre de oficinas es otro de los hitos de 2022, pasando de 46.116 en 2008 a 18.110 en septiembre de 2022, lo que supone un 60.7% menos de oficinas. Si bien a nivel de empleados hay 1.039 más (Santander incorpora 8.112 pero Caixa pierde 6.479), con el actual gobierno regulando la denominada “exclusión financiera” en poblaciones de más de 500 habitantes, son varias las entidades que apuestan claramente por el agente rural en estas áreas. Por último, el informe destaca la revisión de la CNMV del modelo de ingresos del canal agencial, eliminando el sistema de pago por retrocesión explícita, e imponiendo un modelo de pago por volumen.

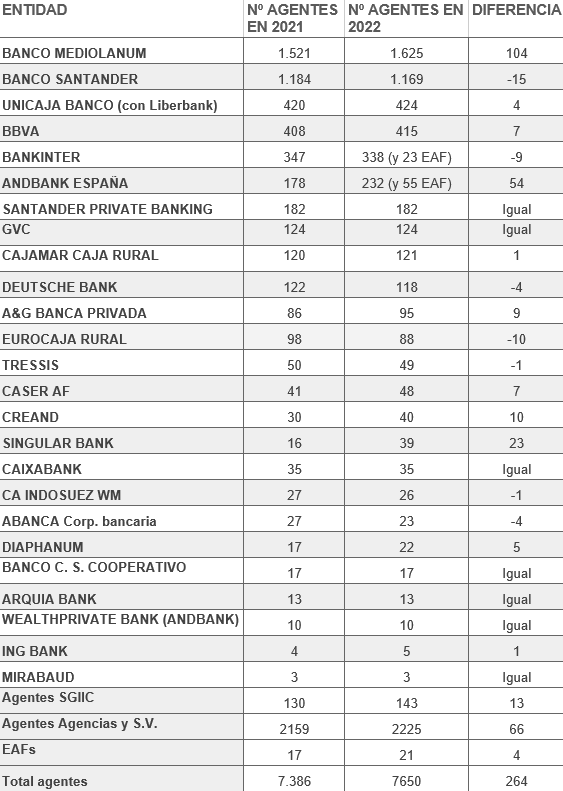

Evolución de las entidades durante 2022: crece en un 3,8% el número de agentes

En 2022 se ha prolongado la buena racha de creación de “empresarios financieros”: tras un incremento neto de 166 en 2021, en 2022 el crecimiento es de 264 nuevos agentes, lo que supone un aumento del 3,8%. Durante el pasado año, Banco Mediolanum se mantiene en el primer puesto del ranking al ser el único banco cuyo canal comercial es exclusivamente el agencial, alcanzando los 1.625 agentes con un crecimiento de 104 nuevos agentes frente a los 183 que alcanzó en 2021. El estudio destaca el reto de Mediolanum de llegar a 3.000 nuevos agentes, haciendo además una mención especial a Mediolanum banca privada donde ya tienen 110 agentes con 2. 400 millones de volumen.

Banco Santander mantiene el segundo puesto del ranking, si bien en 2021 aumentó un 20% su red, en 2022 bajó en 15 agentes. «No obstante, sigue su gran apuesta por el modelo agencial y la creación de una gran estructura nacional en el canal de agentes, hace que pueden llegar donde se propongan», apuntan los autores del informe.

La fusión de Unicaja Banco (258 agentes en 2021) y Liberbank (162 en 2021), hace que sea la tercera entidad en el ranking con 424 agentes y un crecimiento de solo 4 agentes en 2022 frente a los 60 nuevos del año anterior.

BBVA se mantiene en el cuarto puesto, después de tener 2.800 agentes en el pasado a acabar el año con 415, con un crecimiento de 7 nuevos. «Tras años de hacer fuerte limpieza en su red agencial, creemos que durante 2023 dará sorpresas en el canal agencial», destaca el informe.

Por otro lado, hay modelos muy maduros como Andbank (232) Santander Private Banking (182) y A&G (95) que continúan la evolución muy positiva de los últimos años, teniendo el canal agencial como absolutamente estratégico. Destacando Andbank con un incremento muy fuerte en 2021 y de nuevo repite en 2022 con 50 nuevos agentes, añadiendo los 10 de la adquirida Privat bank. De A&G el informe destaca la incorporación de agentes de UBS en La Coruña, Sevilla y Alicante, además de la fuerte entrada de equipo de BBVA Patrimonios de Andalucía y Extremadura. Respecto a Bankinter (338) resalta la incorporación de 8 agentes de UBS, y varios de Bankia BP y BNP Paribas, no viendo reflejado en el número total de agentes al seguir promoviendo la fusión de agentes, no estando tan centrados en el número sino en el perfil de los mismos.

Por otro lado, el cierre de 28.000 oficinas bancarias en España desde 2008, unido al seguimiento del Banco España a las grandes entidades, hacen que modelos como el de agentes rurales sea una buena vía para seguir dando servicio a los clientes. Los modelos de mayor éxito en el ámbito rural son Banco Santander, BBVA, Unicaja Banco y Sabadell, ya que Caixa sigue apostando por otros modelos en la zona rural.

Modelos no bancarios

En modelos no bancarios destacan Caser (41), GVC Gaesco (124) y Tressis (50), que tienen a sus agentes registrados en CNMV. Concretamente, el informe resalta modelos como el de Caser y Tressis, que «están al nivel de los grandes bancos por su decidida apuesta por el canal de agentes».

En modelos aseguradores, además del nombrado Caser del Grupo Suizo Helvetia, Axa sigue con su modelo, Allianz lanzó su AV «más de forma interna a su red de agentes (con 907 agentes) que al mercado»; Catalana Occidente cuenta con 186 agentes y destaca Mapfre Inversión con 981 agentes, en especial su proyecto Mapfre Gestión de Patrimonios con 174 agentes y 1.400 millones, que quiere llegar a 200 en 2023. Mutua consolida su proyecto, no obstante, salvo en la adquirida Orienta, el informe apunta que «no va por la vía de agentes, todavía…»

Los mejores agentes

El estudio también elabora una clasificación de las cuatro mejores entidades por volumen medio de agente. A&G se sube a lo alto del podio con 131.578.000 euros de media (12.500 millones y 95 banqueros). Le sigue Bankinter con 60.165.000 euros (20.336 millones y 336 agentes), dando servicio a 23 EAF con 750 millones. El bronce es para Santander Private Banking, con 37.087.971 euros (6.750 millones de 182 agentes. Los datos facilitados de volumen de clientes corresponden exclusivamente a clientes de más de 500.000 euros). En cuarta posición está Andbank, con 27.692.000 euros (3.600 millones en 130 agentes, el resto son colaboradores) y da servicio a 75 EAF y AV con 2.000 millones. El informe destaca además a Creand, que ya lleva 800 millones en su red agencial y Singular Bank que cierra el año con 730 millones.

Agencias y sociedades de valores y EAFIs

El crecimiento en los agentes dentro de las figuras de las agencias y sociedades de valores ha experimentado un incremento fuerte estos años, ya que, según el informe, muchos de ellos valoran más ser agentes bajo esta figura. De las 95 agencias y sociedades de valores hay 29 con agentes, donde destacan proyectos muy enfocados a banca privada como los 18 agentes de Alantra, 22 de Diaphanum o los 9 de Norwealth Capital que acaba de abrir oficina en Madrid.

En las SGIIC, de las 125 actualmente dadas de alta hay 27 con agentes, donde destaca en especial EDM con 15 agentes. «Por último, de las EAF “vivas” que actualmente son 143, en lo referente al canal agencial, sin acabar de despegar, no obstante, ya son 12 las EAF que tienen en total 21 agentes frente a los 17 agentes que tenían en 2021», resumen los autores.

Cuadro comparativo de agentes financieros

Datos de Intelect Search. Fuente: Banco de España, CNMV y entidades consultadas.