En diciembre, China sorprendió al mundo con su estrategia contra el COVID-19 basada en la inmunidad de rebaño. La estrategia etting-it-rip significa que los casos de coronavirus ya están cerca de máximos en las grandes ciudades y probablemente alcancen el pico en febrero en el resto del país. La actual ola de contagios ha frenado la actividad mediante interrupciones laborales y precauciones. Una vez superada la oleada, es probable que se produzca un fuerte repunte en el segundo trimestre. Junto con un mayor apoyo gubernamental y una mayor relajación de las políticas inmobiliarias, esperamos que la economía china mejore significativamente en 2023.

A medida que China comenzaba a reabrir en noviembre, destacamos una posible mejora de las previsiones de crecimiento para 2023. Las autoridades chinas nos sorprendieron en diciembre al no utilizar las restricciones para responder a la creciente tensión en el sistema sanitario. En su lugar, han relajado aún más las restricciones, aparentemente para lograr la inmunidad de rebaño lo más rápido posible, sin incrementar mucho los esfuerzos para vacunar a más población.

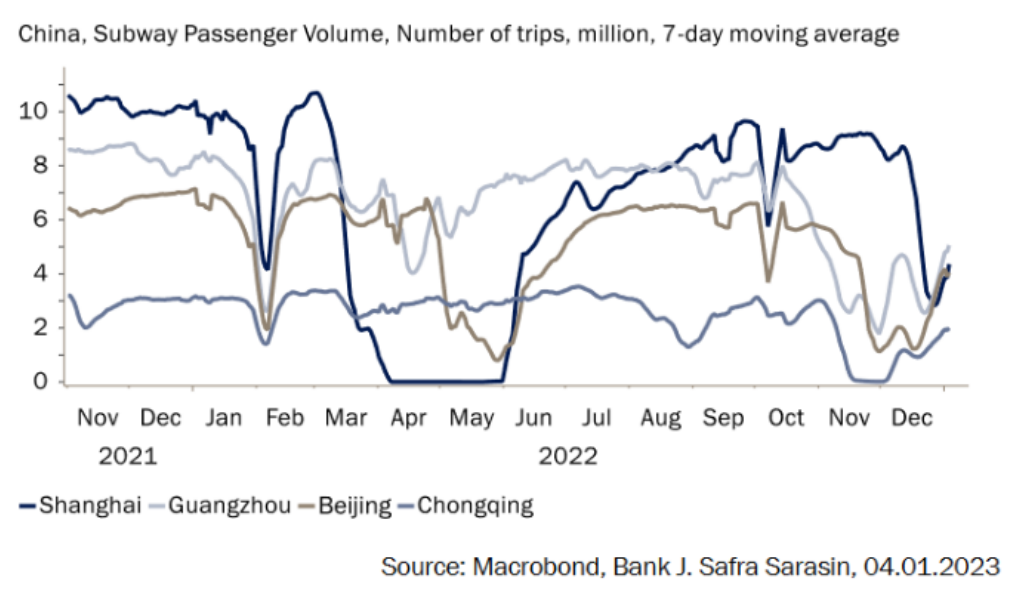

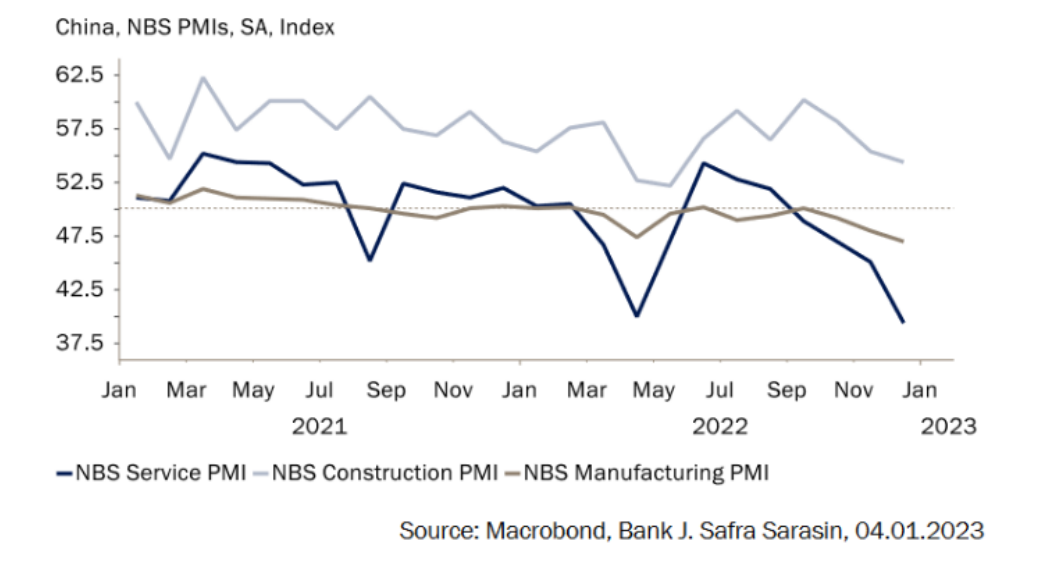

Como resultado, la ola de Covid está arrasando las grandes ciudades con gran rapidez. Es posible que los casos ya hayan alcanzado su punto máximo en muchas de estas ciudades, ya que hay indicios de un aumento de la movilidad a partir de diciembre (Gráfico 1). Como era de esperar, las disrupciones de la actividad económica han sido graves. Los PMI manufactureros y de servicios de diciembre cayeron a niveles vistos por última vez en abril, durante el confinamiento de Shanghái (Gráfico 2). Los plazos de entrega de suministros también se han alargado significativamente, ya que el COVID-19 ha afectado al sector de la logística y el transporte. Con la llegada del Año Nuevo Lunar en la tercera semana de enero, es probable que las ciudades de nivel inferior experimenten brotes de COVID que deberían alcanzar su punto álgido en febrero. Para el segundo trimestre, la movilidad debería mejorar sustancialmente.

Gráfico 1: La movilidad ya se ha recuperado en las grandes ciudades

Gráfico 2: Los índices PMI muestran más debilidad desde abril en todos los sectores

Los viajes y la actividad en el sector servicios deberían repuntar rápidamente a nivel nacional, ya que existe una importante demanda reprimida y un exceso de ahorro de los hogares. Ya hay indicios de optimismo. Los ingresos por turismo en las vacaciones de Año Nuevo crecieron un 4% respecto al año pasado. El 8 de enero, China también abrió sus fronteras internacionales. Varios países (Europa, EE.UU., Japón y Corea) han levantado las restricciones para los turistas chinos. El turismo emisor empezará probablemente por Hong Kong y Macao, que no tienen restricciones. El gobierno también ha señalado que contribuirá a apoyar la demanda interna para alcanzar una tasa de crecimiento razonable. Esperamos que, una vez mejore el mercado laboral (a medida que se normalice la actividad en el sector servicios), la mejora de la confianza de los consumidores conduzca a una estabilización de las ventas de viviendas (también gracias a una mayor relajación de la política inmobiliaria).

Un menor lastre del sector inmobiliario y un consumo más fuerte implican unas perspectivas mucho mejores para China en 2023, en comparación con 2022.

Tribuna de Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM.

El grupo estadounidense REM lanzó en 1987 el single “It’s the end of the world as we know it (and I feel fine)”. El título de esta canción encaja perfectamente con la nueva visión macroeconómica de Carmignac, que presentó recientemente en París: el mundo que prevén sus expertos para la próxima década es muy diferente, y se sienten cómodos con él. Como afirmó Fréderic Leroux, responsable de asignación de activos (Cross-Asset): “Que no nos asuste la inflación. Una inflación más elevada crea un caldo de cultivo sumamente positivo para nosotros. La situación no es preocupante, solo se está legitimando la vuelta de la gestión activa”.

Raphaël Gallardo, economista jefe de Carmignac, habla directamente de cambio de ciclo económico para la economía mundial: “Hemos salido de la represión financiera y de un entorno inflacionista. Ahora entramos en un entorno de desincronización y desaceleración: prevemos que la economía mundial deje de crecer el 3% y caiga al 1,8% en 2023”.

El economista jefe vaticina que la entrada de Estados Unidos en recesión se retrasará hasta el tercer trimestre del año gracias a la resistencia del consumidor americano, y habla con optimismo de China, que por fin ha reabierto sus fronteras después de tres años de una estricta política de covid cero: “Prevemos una recuperación explosiva del consumo a partir del segundo trimestre que llevará a una revisión alcista en las previsiones de crecimiento, dando como resultado un entorno “goldilocks” (ni muy caliente, ni muy frío)”.

Principales puntos de la estrategia macro

A lo largo de la presentación, en la que participaron una decena de expertos de la casa – incluyendo al fundador, Edouard Carmignac, y a su hija Maxime, al frente de la innovación de producto de la casa- se volvieron claros varios puntos de consenso que están apuntalando la nueva visión macro de la firma: el regreso estructural de la inflación, la reversión de la globalización hacia tendencias más cercanas al proteccionismo, la continuación de los desequilibrios entre oferta y demanda, el fin de ciclo para los valores growth (particularmente las grandes tecnológicas estadounidenses), el desplazamiento de parte de la influencia económica de Estados Unidos a Europa y Asia y el regreso triunfal de China justo a tiempo para el año nuevo chino.

“Asistimos a un nuevo orden geopolítico en el que imperarán las limitaciones al ahorro, en la oferta de materias primas, en la mano de obra y en la difusión de nuevas tecnologías”, indicó el economista jefe de Carmignac. Gallardo considera que estas tendencias se van a ver agravadas por la continuación de varios factores estructurales, como el envejecimiento de la población o la descarbonización, y que a su vez traerán importantes consecuencias con repercusión global, como el viraje en las políticas monetarias del Banco de Japón – “poniendo fin a su condición de prestamista de último recurso para el resto del mundo”- o el mayor ahínco de China para “desdolarizar” su economía.

“Claramente estamos entrando en un periodo en el que la inflación nos va a acompañar los próximos diez a doce años, pero no a niveles descabellados. La inflación será cíclica y creará oportunidades positivas y negativas para los inversores”, comentó Leroux por su parte. Para poder gestionar de manera activa en este nuevo contexto, el experto propone introducir varios sesgos en la gestión. El primero consiste en utilizar la inflación como “la brújula del inversor”, dado que permite que la economía se desarrolle en ciclos normales. Por tanto, el primer consejo consiste en “no dejarse engañar por la caída de la inflación, sino ser capaces de poder anticipar cómo será la siguiente subida y cómo afectarán a los mercados”.

El segundo consejo consiste en “rebajar el umbral de resistencia del dolor económico y la falta de valor por parte de nuestros líderes”. Leroux se refiere a que los líderes económicos y políticos van a luchar contra la inflación, pero no demasiado porque el nivel de endeudamiento general es tan elevado que la mejor manera de reducirlo es con crecimiento e inflación. En conclusión, el experto anticipa que “los tipos de interés irán a la zaga con la inflación, por lo que los tipos reales serán negativos; esto evitará que se produzca una recesión a gran escala y da atractivo a la inversión en oro”.

Finalmente, el último consejo del director de asignación de activos consiste en “aceptar que los tipos se mantendrán elevados, por lo que la renta variable que se benefició de la era de tipos cero no va a poder mantener las mismas valoraciones”, en referencia a las valoraciones con sesgo de crecimiento.

Las consecuencias de todos estos sesgos se traducen en cuatro puntos clave de la nueva estrategia de inversión de Carmignac: el primero, reducir la exposición a Estados Unidos e incrementarla a activos europeos, nipones, chinos y de otros países emergentes, centrándose en la búsqueda de valores cíclicos que actualmente presenten valoraciones débiles. El segundo, aprovechar los tipos elevados y la desincronización entre economías para buscar carry a través de una gestión global. El tercero, una gestión activa de la duración en cartera. Y el cuarto punto, aprovechar el contexto de tipos reales negativos, mayor ciclicidad y finalización del ciclo económico para invertir en materias primas, particularmente en metales por su exposición a la transición energética y muy especialmente en cobre por su importancia en este nuevo orden.

Rose Ouahba y David Older, respectivamente jefes de renta fija y renta variable, añadieron a estos puntos algunas últimas observaciones. En la parte de renta variable, Older advirtió que este año habrá que monitorizar la valoración, las estimaciones de beneficios – considera que las de compañías americanas siguen siendo demasiado optimistas- y la evolución de los márgenes de beneficio.

En cuanto a la renta fija, Ouahba habló de la vuelta del atractivo a la deuda soberana tras la corrección del año pasado: la gestora ha vuelto a invertir en treasuries y en deuda periférica europea, especialmente de Italia y Grecia. “2023 es el año en el que Grecia podría volver a recuperar el grado de inversión”, anticipó la experta. Dentro de la renta fija emergente destacó Latinoamérica, particularmente la deuda mexicana (por la ortodoxia de su banco central), la brasileña (por ser de los países que ofrece más rentabilidad en términos reales) y la chilena (por presentar tipos superiores al 10% y por ser el mayor exportador de cobre del mundo).

Foto cedidaGiorgio Carlino, responsable del área multigestión de Mediolanum International Funds.

Mediolanum International Funds Limited (MIFL) ha anunciado el nombramiento de Giorgio Carlino como nuevo responsable del Área Multigestión. Según indica la firma, Carlino estará ubicado en Dublín y dependerá directamente de Christophe Jaubert, Chief Investment Officer (CIO) de MIFL.

Giorgio Carlino será responsable de dirigir tanto el equipo de selección de gestores, que identifica y supervisa a los mejores gestores del mercado, como el equipo de carteras multigestor, que se encarga de construir carteras mediante una combinación de diferentes gestores delegados para diferentes productos, a través de una variedad de estrategias de inversión para lograr rentabilidades ajustadas al riesgo para los clientes. Además, formará parte del comité de Inversión de MIFL, contribuyendo a la visión de la casa.

Este profesional, que cuenta con 22 años de experiencia en el sector, ha desempeñado diversas funciones a lo largo de su carrera, entre ellas la de gestor de fondos para Commerzbank y gestor para RAS Asset Management en Milán. Además, ha desempeñado múltiples funciones en Allianz Global Investors, incluida, más recientemente, la de director global de inversiones para estrategias multiactivos.

Giorgio sucede en el cargo a Bish Limbu, que ha realizado importantes contribuciones al equipo del área multigestión durante su mandato. Según indican desde la gestora, Limbu seguirá siendo asesor de MIFL y colaborará estrechamente con Giorgio y el resto del equipo.

La firma también ha anunciado el nombramiento de Jason Samons como nuevo responsable de Investigación de gestores. Samons sustituirá a Inma Conde y reportará directamente a Giorgio Carlino. Inma Conde, por su parte, se convierte en la nueva responsable de ESG, un puesto de reciente creación, ya que la firma quiere continuar ampliando su oferta de ESG. Inma reportará directamente a Christophe Jaubert.

“La ambición de Mediolanum, su constante inversión en recursos humanos y tecnología, su variada oferta de productos y su atención al consumidor final hacen que este sea un gran momento para unirme a la empresa. Tengo muchas ganas de contribuir a la historia de éxito de MIFL a la hora de ofrecer una rentabilidad superior sostenida a nuestros clientes a través de sus diversas estrategias”, ha destacado Giorgio Carlino, responsable del área multigestión.

Por su parte, Christophe Jaubert, CIO de MIFL, ha declarado: “Estoy encantado de que Giorgio se una a nuestro equipo en Dublín, ya que será fundamental para la próxima fase de crecimiento de la empresa. Giorgio aporta un impresionante historial de resultados en diferentes estrategias, y nos beneficiaremos enormemente de su experiencia y conocimientos en materia de inversión”.

Foto cedidaDaniel Lilliehöök, socio de Alantra para liderar la práctica de tecnología en los países nórdicos.

Alantra ha reforzado sus capacidades globales de banca de inversión tecnológica en los países nórdicos con el nombramiento de Daniel Lilliehöök como socio con sede en Estocolmo. El equipo de Alantra en los países nórdicos está dirigido por Jonas Bauréus y Sebastian Hougaard y ha firmado más de 40 transacciones por un valor total de más de 7.000 millones de euros en los últimos cuatro años.

“Estoy muy emocionado de unirme al equipo y espero fortalecer las capacidades de Banca de Inversión de Alantra en los países nórdicos y aprovechar la excelente y creciente plataforma global de Alantra”, ha señalado Daniel Lilliehöök, socio de Alantra.

Lilliehöök cuenta con más de 18 años de experiencia en finanzas corporativas y asesoramiento sobre capital de crecimiento en la región nórdica, con especial atención a las empresas y los fondos de capital riesgo nórdicos. Tiene una amplia experiencia en fusiones y adquisiciones públicas y privadas, adquisiciones a largo plazo, ECM y ampliaciones de capital. Antes de incorporarse a Alantra, Daniel trabajó en GP Bullhound y, con anterioridad, pasó más de 15 años en Nordea Corporate Finance.

Por su parte, Jonas Bauréus, Socio Director de Alantra en Estocolmo, ha declarado: “Estamos encantados de dar la bienvenida a Daniel en un periodo de crecimiento de nuestra división de Banca de Inversión. Estamos seguros de que sus conocimientos y experiencia serán una valiosa incorporación a nuestro equipo y desempeñará un papel clave en la consecución de nuestras ambiciones de crecimiento en la región”.

El régimen de los fondos de inversión a largo plazo europeos (ELTIF) fue introducido por el Reglamento 2015/760 de la UE, de 29 de abril de 2015, relativo a los ELTIF. El siguiente paso llegó el 25 de noviembre de 2021, cuando la Comisión Europea presentó su paquete de medidas sobre la Unión de los Mercados de Capitales, que incluía la revisión del citado Reglamento. ¿En qué punto estamos ahora?

El 7 de diciembre de 2022, el Consejo de la Unión Europea y el Parlamento de la UE acordaron provisionalmente un proyecto de paquete de compromiso global para el Reglamento por el que se modifica el Reglamento ELTIF, conocido como ELTIF 2.0. Según explican desde la Asociación de la Industria de Fondos de Luxemburgo (Alfi, por sus siglas en inglés), este texto ha sido posteriormente aprobado por la comisión ECON del Parlamento de la UE el 12 de enero de 2023, y puede consultarse aquí.

“El texto sigue estando sujeto a la aprobación formal individual de los colegisladores de la UE. El Parlamento de la UE ha previsto indicativamente mediados de febrero de 2023 para aprobar el ELTIF 2.0.”, matizan desde la asociación profesional. Mientras el sector espera con impaciencia la revisión de la normativa sobre los FILPE, los gestores de activos se están preparando para empezar a actualizar su oferta de productos con el ELTIF 2.0.

Sobre la base del acuerdo provisional publicado por el Parlamento Europeo, desde Alfi destacan varios cambios importantes:

Se han ampliado los activos e inversiones admisibles y se han relajado los umbrales (véanse los artículos 10 y 11 ELTIF 2.0)

Se permiten las coinversiones con arreglo a las normas sobre conflicto de intereses (véase el artículo 12 del ELTIF 2.0);

Se han flexibilizado los requisitos de composición y diversificación de la cartera (véase el artículo 13 ELTIF 2.0);

Se han flexibilizado las normas de préstamo de efectivo (véase el artículo 16 ELTIF 2.0);

Se han mejorado considerablemente las normas de reembolso (véase el artículo 18 ELTIF 2.0);

Se han mejorado considerablemente las normas de comercialización y distribución (véanse las modificaciones de los artículos 29 y 30 del ELTIF 2.0).

Alfi considera que el ELTIF 2.0 beneficiará a los gestores de activos en relación con los ELTIF existentes y nuevos. “Los cambios previstos en el ELTIF 2.0 son un avance excelente para allanar el camino hacia un futuro éxito del ELTIF. En el futuro esperamos que más gestores de activos consideren el ELTIF como un producto para los inversores minoristas, ofreciéndoles acceso a activos privados con las necesarias salvaguardias de protección del inversor”, afirma David Zackenfels, asesor jurídico principal de Alfi. Además, desde la organización matizan que aunque los trabajos del proceso legislativo de la UE están llegando a su fin, la labor del sector de gestión de activos y de las autoridades nacionales competentes seguirá intensificándose.

“Luxemburgo sigue siendo el principal domicilio de ELTIF, con una cobertura de mercado por número de fondos de aproximadamente el 57%”, destaca Emmanuel Gutton, director jurídico y fiscal de Alfi. Concluye que «el sector de los fondos de inversión luxemburgueses espera con impaciencia los cambios en el régimen de los ELTIF y está preparado para aplicar las nuevas normas lo antes posible desde el punto de vista técnico».

Lo que partió a principios de diciembre del año pasado como manifestaciones de descontento por la destitución del expresidente Pedro Castillo y su reemplazo por la vicepresidenta Dina Boluarte, ha ido escalando con el pasar del tiempo. Ahora, con el conflicto llegando a la capital, Lima, y la temperatura subiendo, el mercado mira con atención la situación.

Con una marcha masiva convocada para este jueves y focos de protesta también en distintas regiones del país, los inversionistas supervisan la situación. Los activos locales no reflejan un impacto, pero los actores locales no descartan que la situación podría traer más volatilidad en el futuro.

Los benchmark accionarios S&P Lima Select y S&P Lima General han subido 4,04% y 3,82%, respectivamente, desde que empezó la segunda ola de protestas, el pasado 4 de enero. Desde que destituyeron a Castillo, las alzas han sido de 5,16% y 3,82%, en esos períodos. El dólar ha visto algo de impulso, pero leve: ha subido 0,51% desde que empezó el conflicto y 0,12% desde inicios de enero.

¿Por qué la firmeza de los activos locales? “Tenemos una buena posición económica y las manifestaciones aún no la han afectado de gravedad”, indica Julio Villavicencio, portafolio manager y profesor de la Pontificia Universidad Católica del Perú. Además, agrega, el precio de los metales es favorable.

Hacia delante, eso sí, eso podría cambiar. “Eso no significa que no haya volatilidad. Este es un proceso que recién empieza”, advierte.

Con todo, la visión del mercado ha ido cambiando desde la salida de Pedro Castillo de la Casa de Pizarro, luego de un fallido “autogolpe”. “Los primeros días del cambio de gobierno, el mercado lo tomó como algo positivo, pero en la medida en que la situación ha comenzado a agravarse, efectivamente hemos visto un mercado con mayor preocupación”, relata Klaus Kaempfe, director de Portfolio Solutions de Credicorp Capital.

En esa línea, el ejecutivo explica que los activos de los precios no sufrieron porque “el mercado está muy descontado ya desde hace un tiempo”, incorporando un “escenario político difícil”. Lo que no está incorporado, advierte, es “un escalamiento desordenado”.

Optimismo y cautela

Si bien las alertas están prendidas, los capitales están esperando que las tensiones se reduzcan en el país, ordenando el panorama.

“El mercado tiene como escenario base que el episodio de conflictividad social se controlará y se producirá un adelanto de elecciones generales en abril 2024”, comenta Luis Ramos, encargado de Estrategia de Acciones de Perú y Colombia en LarrainVial Research.

Los fundamentos de esta visión, explica, están en que, si bien la presidenta Boluarte tiene un capital político “frágil”, ha logrado “tender puentes” con los partidos de centro y derecha en el Congreso peruano. Esto, agrega, fue clave para alcanzar los dos tercios necesarios para adelantar las elecciones.

“Asimismo, existe la percepción que la presidenta Boluarte ha sido capaz de controlar una primera ronda de conflictividad social a finales del año pasado y tendría argumentos para manejar este escenario de protestas. De manera similar a lo visto en diciembre de 2022, estas no son generalizadas, sino más bien concentradas y dirigidas a activos estratégicos”, delinea Ramos.

Villavicencio, por su parte, comparte el optimismo. “El tema político es un camino largo por recorrer. Al inicio, es muy sinuoso, pero al final llegaremos a un equilibrio sustentado en una sólida posición fiscal y monetaria”, indica el portfolio manager, agregando que “estos días son claves para tener una buena conjetura de los impactos”.

En esa línea, destacó que el tema de laasamblea constituyente –una de las demandas de los grupos de manifestantes– será clave, de una forma similar a lo ocurrido en Chile. En ese país, las protestas que estallaron en octubre de 2019 derivaron en un proceso constituyente que sigue en proceso.

De todos modos, la alarma existe. A mediados de diciembre del año pasado, la clasificadora de riesgo internacional S&P Global Ratings revisó a “negativa” su perspectiva para la deuda soberana. El argumento, señalaron en un reporte, incluye “la incertidumbre sobre la estabilidad institucional de Perú y su capacidad para mantener la continuidad en políticas económicas clave y respaldar el crecimiento económico”.

Además, las protestas en sí mismas tendrán un impacto económico. El Área de Estudios Económicos del BCP, uno de los principales bancos de Perú, señaló en un informe reciente que si se prolongan las manifestaciones y bloqueos de carreteras en distintas zonas del país, la proyección de crecimiento de 2,3% para el PIB para 2023 podría revisarse a la baja. Además, agregaron, podría amortiguar la caída en la inflación y sus expectativas.

Escenarios posibles

De todos modos, se espera que el ritmo de los mercados locales los dicte la evolución de las tensiones políticas.

Por un lado, una estabilización del conflicto y una salida institucional podría beneficiar a los activos locales. Es más, agrega Kaempfe, de Credicorp Capital, eso dejaría al mercado peruano “en buen pie para capturar las ventajas de la reapertura en China”.

El escenario base de LarrainVial es que las elecciones se adelanten a abril de 2024, lo que traería de la mano un camino ordenado hacia un nuevo proceso electoral. “Podríamos ver eventualmente algunas reformas políticas, que en el mejor de los casos incrementarían la capacidad de control político del Congreso”, agrega Ramos.

En este escenario, los activos peruanos no sufrirían mayor presión y quedarían determinados por la evolución de las presiones inflacionarias y cómo la economía enfrente la dinámica de ajuste del crecimiento global, explica.

En la otra cara de la moneda está el escenario de riesgo: que el conflicto siga enardeciéndose.

Una situación en que las elecciones se convoquen antes de abril de 2024, con un escalamiento en la conflictividad social que lleve a la renuncia de Boluarte o un Congreso que opte por acelerar el proceso, arrojaría más incertidumbre sobre los activos locales.

“Este escenario devengaría en un proceso desordenado de transición hacia el siguiente proceso electoral que incrementaría los riesgos de cola en los activos peruanos, principalmente por la incorporación de mayores riesgos político-institucionales”, señala Ramos. Esto, agrega, “dada la posibilidad de la aparición de candidatos radicales y/o la búsqueda de cambio en la actual constitución”.

Este escenario afectaría la variable de la liquidez del mercado. Un agravamiento, comenta Kaempfe, probablemente haría caer aún más la liquidez, la que también se verá afectada por las decisiones políticas tomadas sobre los fondos de pensiones, con la aprobación de una nueva ventana de retiros.

Las protestas

La inestabilidad política no es una novedad para Perú, a estas alturas. Durante el período presidencial que se extendió entre 2016 y 2021, el país andino tuvo cuatro presidentes y el Congreso se disolvió una vez. Pero el último round empezó con las difíciles relaciones entre un Congreso fragmentado y el gobierno de Castillo, que derivó en tres mociones de destitución en su contra.

El evento que gatilló “la toma de Lima” –como algunos llaman a la marcha en la capital peruana– fue la destitución del ex mandatario y la sucesión de Boluarte, el 7 de diciembre del año pasado. Esto luego de que Castillo anunciara la disolución del Congreso.

El descontento se concentró en las comunidades indígenas y agrupaciones vecinales y estudiantiles, principalmente al sur del país, con manifestaciones que se extendieron desde ese día hasta el 22 de diciembre.

Las principales demandas son la renuncia de Boluarte, el cierre del Congreso y el adelanto de las elecciones. Considerando lo heterogéneo de los manifestantes, otras demandas incluyen la creación de una nueva constitución y la liberación de Castillo, que actualmente está detenido.

Los enfrentamientos en las regiones llegaron a un punto particularmente crudo el 10 de enero, en el departamento de Puno –el más afectado por el conflicto–, con la muerte de 19 personas en la ciudad de Juliaca. Las manifestaciones suman actualmente 52 fallecidos.

Las denuncias de uso indiscriminado de armas por parte de la policía y violación a los derechos humanos llevó las protestas a la capital, convocando a limeños y otras cientos de personas que llegaron desde las regiones. Además, otras manifestaciones estaban convocadas fuera de la capital.

Distintas organizaciones se han ido uniendo al movimiento contra el gobierno, incluyendo la Confederación General de Trabajadores del Perú, uno de los principales sindicatos del país, que convocó un paro general para este jueves.

Y desde el gobierno, el mensaje ha sido claro: Boluarte no va a renunciar.

Alex Brown, la división de Raymond James, anunció la incorporación de Daniel “Danny” Laiter en Miami.

“Me alegra mucho anunciar que Danny Laiter se ha unido a la familia Alex Brown / Raymond James”, publicó en LinkedIn,Eric Termini, Managing Director para la oficina regional del sur de Florida.

Laiter proviene de Merrill Lynch y está especializado en clientes mexicanos, aclaró Termini.

El advisor con más de 23 años, comenzó en Lehman Brothers en 1997 en New York. Posteriormente, en 2001, Donaldson Lufkin & Jenrette Securities Corporation, tanto en New York y Miami.

Entre 2003 y 2006 trabajó en Credit Suisse, también en las dos ciudades para luego volver a Lehman Brothers donde estuvo hasta el 2008, según su perfil de BrokerCheck.

Según los registros de Finra, Laiter se registró por Merrill Lynch en 2008 y continúa registrado para la firma.

Tampoco se encuentra el nuevo movimiento del advisor en su perfil de LinkedIn.

En años recientes, las inversiones socialmente responsables y ambientalmente sostenibles han capturado la imaginación del gremio financiero. La herramienta ASG (basada en factores ambientales, sociales, y de gobernanza, o ESG, por sus siglas en inglés)ha heredado todos los esfuerzos de responsabilidad social, con décadas de ser una ambición de académicos y empresarios y, que pretende desarrollar una medida estandarizada que compare estos factores entre empresas, en su intento de «mejorar el mundo y aun así ser rentables».

Estudios recientes han demostrado que los índices ESG pueden preparar al inversionista mejor para una recesión o un crash de bolsa y que son un buen añadido al portafolio para lograr mejor diversificación y reducción del riesgo. Muchos de estos trabajos se centran en los EE.UU. y Asia, en donde el volumen de empresas certificadas es amplio, aunque la evidencia también causa escepticismo entre académicos, argumentando que las mediciones de cada criterio no son consistentes al cien por ciento.

Un nuevo estudio de la Sociedad CFA de México y el Think Tank Financiero de la Escuela de Negocios del Tec de Monterrey, titulado “Diversifying Risk and Beating the Market through ESG Evidence from Latin-America” revela que las estrategias de inversión basadas en ESG son alternativas de inversión viable y con un peril atractivo de retorno ajustado al riesgo para renta variable en Estados Unidos y algunos países de América Latina.

El artículo examina la inversión en empresas que aplican eficientemente las políticas prescritas por la herramienta ESG, comparando los índices construidos con esos criterios -y que produce la empresa Standard and Poor Dow Jones para la mayoría de los países de Latinoamérica y de Estados Unidos- contra el índice general de las bolsas de cada país, en el período que comprende de septiembre de 2015 a diciembre de 2022.

El objetivo central del estudio es responder a las siguientes preguntas: ¿Pueden los índices ESG presentar mejores retornos ajustados por riesgo que el de los índices generales del mercado?; ¿Son estos índices más volátiles que los del mercado en general?; ¿Es la inversión en ESG valiosa en los mercados latinos (Brasil, México, Chile, Perú y Colombia)? Y, ¿Qué factores macroeconómicos pudieran explicar los diferenciales -si los hubiera- entre la inversión en índices ESG y el índice general de cada país?

El estudio encuentra que de hecho hay eco en los mercados por el tema de ESG en el período estudiado, pero los resultados son mixtos para los países latinos. En particular encuentra que del 2015 al 2021 Estados Unidos, México y Colombia presentan retornos favorables para los índices ESG comparados con el mercado en general, pero en Brasil, Chile y Perú más bien la ganancia mayor se da en el índice del benchmark. Más aún, cuando se añade el año 2022, el retorno ajustado por riesgo acumulado para todo el período ya no favorece a Colombia, sino solamente a Estados Unidos y a México.

El estudio también encuentra que no hay una diferencia estadísticamente relevante en la volatilidad que presentan estos índices, y por lo mismo, los efectos de diversificación que pudieran lograrse son indistinguibles de la que se percibe invirtiendo en el benchmark de cada país, creando solamente un efecto proporcional en las medidas de riesgo del portafolio, indicando con ello, que no hay una mejoría o deterioro claro en la diversificación cuando se aplican los filtros ESG en países latinos.

Tratando de encontrar también sentido económico en cuanto a los factores detrás de este resultado, el estudio encuentra un pobre poder explicatorio de variables como el riesgo país, el precio del oro, el dólar, el factor calidad o la inflación, por lo que los autores proponen la “hipótesis del hábitat” como viable para explicar por qué algunos índices ESG mejoran a sus benchmarks, y en ella, se plantea que hay acciones dentro de la composición del índice ESG cuya exposición a ciertos factores de éxito les permite contabilizar su desempeño favorable, por lo que también pudiera esperarse un comportamiento cíclico en los diferenciales positivos que surjan, toda vez que estos factores de éxito entran y salen de la preferencia de los mercados según corresponda al momento del ciclo económico.

A la luz de lo anterior, puede corroborarse que el año 2022, que mostró grandes ganancias para el sector energía, debido a la guerra rusa en Ucrania, propició un reacomodo de las inversiones del mercado hacia ese sector, el cual cumple muy de lejos con los criterios de ESG, siendo ésta quizás la mejor explicación de porqué muchos de los países que estuviesen muy expuestos a ese sector, mostrarían un peor desempeño en tales índices cuando se les compara contra su benchmark.

En conclusión, el estudio encuentra que si hay cierta relevancia en la inversión en índices ESG, pero ésta no es consistente a lo largo del continente americano y el argumento de la diversificación no se sostiene con solidez; también, las razones de esta mejora podrían deberse a los sectores que habitan tales índices, en el énfasis que se logra contra lo que tiene un índice tradicional, pero esto no se puede corroborar con certeza por no ser aún transparente el contenido detallado de cada uno.

Columna de la CFA Society México, escrita por Jorge Arturo Martínez-González, CFA

Foto cedidaLuca Paolini, estratega jefe de Pictet Asset Management

Año nuevo, ¿mismos riesgos? La economía mundial sigue afrontando desafíos –sobre todo el débil crecimiento y el endurecimiento de las condiciones monetarias– y, por este motivo, hemos optado por mantener una postura defensiva: seguimos infraponderados en renta variable y sobreponderados en renta fija.

Dicho esto, la evolución de los mercados emergentes es prometedora.

El inesperado y rápido abandono de China de su política de tolerancia cero con la COVID-19 probablemente se traducirá en una fuerte aceleración del crecimiento hacia finales de este año. Esto, unido al debilitamiento del dólar estadounidense y a las atractivas valoraciones de los activos emergentes, debería contribuir a aumentar los alicientes de los títulos y los bonos emergentes a medio plazo. Por consiguiente, hemos elevado China y el resto de los mercados emergentes a sobreponderados.

Nuestros indicadores del ciclo económico muestran que el deterioro de las condiciones económicas globales está cobrando impulso. La recesión será inevitable este año, pero debería ser superficial y de corta duración, hasta que la economía empiece a recuperarse a mediados de 2023.

Es probable que la inflación mundial disminuya este año al 5,2% desde el 7,7% en 2023, favorecida por el debilitamiento de los precios de las materias primas y la caída de las reivindicaciones salariales y los precios de los alquileres.

En EE.UU., el elevado nivel de exceso de ahorro de los hogares debería respaldar el consumo y ayudar a la economía a evitar una fuerte contracción; esperamos que EE.UU. registre un crecimiento real del 0,4% este año.

También creemos que el riesgo de recesión profunda en la zona euro ha disminuido un poco. Pese a la debilidad de la actividad económica y al endurecimiento de las condiciones para la concesión de préstamos, la producción industrial sigue resistiendo.

Por su parte, la bajada de los precios de la energía debería provocar una disminución considerable de las presiones sobre los precios en toda la región, con una reducción de la inflación subyacente a menos de la mitad, hasta el 1,6%, desde el máximo alcanzado en 2022.

Mientras tanto, es probable que la economía japonesa supere en resultados a las del resto del mundo el año que viene, gracias a la mejora de sus indicadores adelantados, el auge del turismo y la resistencia del gasto de capital.

Dicho esto, la debilidad de las ventas minoristas y del ánimo de los consumidores, sumada al rápido deterioro de la balanza por cuenta corriente –que ahora es negativa por primera vez desde 2014– apuntan a una recuperación débil en los próximos meses.

Los últimos datos económicos de China han sido débiles en general, pero la reciente reapertura de su economía indica que existe un amplio margen para la recuperación, especialmente de las ventas minoristas, que actualmente se encuentran aproximadamente un 22% por debajo de su tendencia a largo plazo en términos reales.

Es probable que Pekín adopte un plan económico más favorable al crecimiento, lo que debería contribuir a elevar el crecimiento de la segunda mayor economía mundial hasta el 5% en 2023, frente al 3% del año pasado, según nuestros cálculos.

Nuestros indicadores de liquidez confirman la conveniencia de mantener una postura prudente respecto a los activos de riesgo a corto plazo. No obstante, es probable que las condiciones mejoren a partir del primer trimestre de 2023, sobre todo en las economías emergentes.

Esperamos que la economía mundial experimente una retirada neta de liquidez equivalente al 6% del PIB en 2023, a medida que los bancos centrales, incluidos la Reserva Federal de EE.UU. y el Banco Central Europeo, sigan adoptando medidas monetarias más restrictivas. Sin embargo, los inversores deberían esperar un cambio en las tendencias de endurecimiento monetario.

En nuestra opinión, la Fed está entrando en las fases finales de su campaña de endurecimiento, con un coste de financiación de referencia que alcanzará un máximo del 4,75%-5% en el primer trimestre de este año. Por su parte, es probable que la contracción del balance del BCE sea más drástica que la de la Fed, con una reducción de aproximadamente 1,5 billones de EUR, es decir, el 11% del PIB, lo que debería aumentar la presión bajista sobre el dólar.

Tras el tono duro de su declaración en diciembre, los inversores ahora esperan que los tipos de interés de la zona euro suban hasta el 3,25% en septiembre de 2023.

El sorprendente cambio del Banco de Japón en su política de control del rendimiento de los bonos –ahora permitirá que el rendimiento de los bonos a 10 años fluctúe 50 puntos básicos a cada lado de su objetivo de tipo cero– debería allanar el camino para el eventual abandono del banco central de su política de tipo de interés cero.

A contracorriente de la tendencia mundial, China está liderando un ciclo de flexibilización moderada con la aplicación de medidas de apoyo específicas por parte del Banco Popular de China.

El impulso del crédito –un indicador económico adelantado– es positivo, mientras que la masa monetaria real (M2) de China crece a un ritmo del 12% interanual, el más alto de los últimos seis años. En cambio, las economías desarrolladas siguen experimentando condiciones más restrictivas.

Nuestro modelo de valoración muestra que tanto la renta fija como la variable cotizan a su valor razonable.

Las valoraciones de la renta fija global son neutrales por primera vez desde febrero, con unos rendimientos 50 puntos básicos inferiores a su máximo de mediados de octubre.

La renta variable global, por su parte, cotiza a un ratio precio-beneficio a 12 meses de 15 veces, en consonancia con nuestras expectativas, aunque nuestros modelos apuntan a una revalorización de los múltiplos de en torno a 5 durante el próximo año, siempre y cuando los rendimientos de los bonos estadounidenses a 10 años ajustados a la inflación caigan al 1%.

El ritmo de crecimiento de los beneficios empresariales sigue siendo débil en todo el mundo y prevemos un crecimiento plano del BPA global en 2023, por debajo de las previsiones del consenso de un crecimiento en torno al 3%, con importantes riesgos bajistas en los beneficios en caso de que el crecimiento económico sea más débil de lo esperado.

Nuestros indicadores técnicos y de confianza siguen siendo neutrales para la renta variable debido a que los factores estacionales ya no favorecen a esta clase de activos.

Los datos muestran que los fondos de renta variable experimentaron unas salidas de 17.000 millones de USD en las últimas cuatro semanas. Los bonos emergentes en divisas fuertes y corporativos registraron entradas semanales consecutivas por primera vez desde agosto.

Opinión de Luca Paolini, estratega jefe de Pictet Asset Management.

Foto cedidaEncuentro anual de la Asociación Chilena de Administradoras de Fondos de Inversión

En el marco de su encuentro anual, la Asociación Chilena de Administradores de Fondos de Inversión (Acafi) realizó el lanzamiento del “Programa de Colaboradores Acafi”, una iniciativa que busca reunir a diferentes actores del sector financiero para impulsar el mercado de capitales chileno y favorecer el ecosistema de la inversión en distintos ámbitos e industrias, con el objetivo de aportar al desarrollo sostenible del país.

Según informaron a través de un comunicado, el encuentro reunió a representantes de las más de 40 administradoras de fondos de inversión asociadasy de distintas instituciones y entidades que apoyan con frecuencia las actividades de esta agrupación. Desde ahora, estas entidades son formalmente parte de la nueva red de colaboradores de la organización gremial.

En la oportunidad, el presidente de la Acafi, Luis Alberto Letelier, se refirió a la importancia de impulsar el ecosistema de la inversión. “Estamos convencidos de que esta es la única manera de que nuestro país progrese y que solo lo podemos lograr si sumamos el esfuerzo de todos. Durante el año 2022, hemos aumentado nuestros esfuerzos en esto, impulsando políticas públicas que contribuyan a fortalecer la inversión, respaldando los proyectos que van en la dirección correcta y alertando sobre las iniciativas que van en la dirección contraria y desincentivan la inversión local”, dijo en la instancia.

En esa línea, el líder gremial destacó que Chile “necesita de un mercado de capitales profundo y eficiente que propicie que en nuestro país haya más y mejores inversiones, fuentes de financiamiento e instrumentos de ahorro”.

Amplio espectro

En el evento de la Acafi, su gerente general, Pilar Concha, sostuvo que el nuevo Programa de Colaboradores busca abrir un espacio de encuentro para desplegar el potencial de la industria, combinando miradas y experiencias que permitan avanzar hacia un mercado más profundo, resiliente y sostenible.

“Con este programa de colaboradores buscamos generar espacios formales de conversación para que puedan compartir sus experiencias y con ello podamos desarrollar iniciativas conjuntas. Queremos involucrar actores de un amplio espectro y que aporten desde diferentes miradas, como universidades, asociaciones, corporaciones, estudios de abogados, startups, centros de innovación, entre otros”, explicó.

Quienes integren este programa serán informados sobre las novedades de la industria, accederán a actividades de relacionamiento y serán invitados a capacitaciones y charlas de la Acafi. Además, podrán participar activamente de las comisiones ampliadas que se desarrollen sobre distintos temas.

En cuanto a los desafíos para 2023, por su parte, Letelier afirmó que el compromiso es seguir trabajando para que Chile siga siendo un país competitivo para invertir, capaz de atraer tanto inversión extranjera como local, con una mirada de largo plazo. “Para ello es fundamental promover reglas claras para los inversionistas, entregar certezas jurídicas a todo nivel e impulsar un ecosistema favorable a la inversión en nuestro país”, aseguró.