Históricamente, Japón ha sido un mercado difícil de comprender para muchos inversores extranjeros, con varios conceptos erróneos sobre los sectores corporativos japoneses. Esto ofrece oportunidades atractivas para que los gestores activos como Nomura Asset Management añadan valor a través de su investigación patentada, sus perspectivas de mercado y su compromiso con las empresas.

Nomura Asset Management organizará el 26 de enero la conferencia virtual “Redescubriendo Japón”, donde se podrá aprender más sobre las oportunidades actuales de la mano de sus expertos y su orador invitado Seiji Kihara, miembro de la Cámara de Representantes de Japón, detallará las perspectivas de mercado.

El CFA y CIO de Nomura Asset Management, Yuichi Murao, estará a cargo de la apertura del evento con una disertación acerca de las perspectivas de la política monetaria del Banco de Japón y el impacto en los tipos de cambio.

Andrew McCagg, gestor senior de carteras de clientes, tendrá a su cargo la presentación de las “perspectivas del mercado de renta variable japonesa para 2023”.

“Hacia la realización de una nueva forma de capitalismo” será el tema a cargo de Kihara, miembro de la Cámara de Representantes y subsecretario en jefe del Gabinete de Japón. También ejerce como asesor especial del primer ministro para asuntos de Seguridad Nacional.

El objetivo de Nomura Asset Management es poder ayudar a los inversores a redescubrir Japón y aprovechar las atractivas oportunidades que ofrece el mercado.

Ingrese aquí para registrarse en el seminario «Redescubriendo Japón».

Foto cedidaVirginie Wallut, directora de análisis e inversión sostenible de La Française Real Estate Managers

El volumen de inversión inmobiliaria comercial europea alcanzó un récord en el tercer trimestre de 2022, en gran parte debido a las transacciones iniciadas entre seis y doce meses antes. Sin embargo, el deterioro del entorno macroeconómico y geopolítico y la volatilidad de los mercados financieros sugieren un panorama diferente para finales de año.

Virginie Wallut, directora de análisis e inversión sostenible de La Française Real Estate Managers, tras analizar el mercado de las principales ciudades europeas (Bruselas, Lille, Lyon, París, Berlín, Fráncfort, Hamburgo, Múnich, Dublín, Milán, Ámsterdam y Madrid) considera que estamos ante un nuevo escenario: «La inflación ha llevado a los bancos centrales a aplicar políticas monetarias más restrictivas y los rendimientos inmobiliarios han empezado a subir, la magnitud de la subida depende en gran medida de la calidad y el tamaño del activo, así como de la vacancia del mercado».

Según explica la experta, la selección más exhaustiva de los inversores está dando lugar a la polarización de los mercados, centrando la demanda de ubicaciones céntricas y mayor desocupación en ubicaciones periféricas. «Los activos inmobiliarios alternativos (como los sanitarios), no correlacionados con el ciclo económico, siguen ofreciendo un perfil de riesgo/rendimiento relativamente competitivo y ofrecen oportunidades de diversificación de la cartera», matiza.

El volumen de inversión inmobiliaria comercial en Europa alcanzó un máximo en doce meses de 283.000 millones de euros, a finales de septiembre de 2022. Los datos de su análisis muestran que el sector minorista fue el que más creció (+23%), seguido del logístico (+12%) y el de oficinas (+10%). Por países, Reino Unido, Alemania y Francia siguieron atrayendo a la mayoría de los inversores, con volúmenes de inversión de 66.000 millones de euros, 63.000 millones de euros y 34.000 millones de euros, respectivamente, en un periodo de 12 meses.

Aunque el mercado sigue invirtiendo predominantemente en oficinas, «se está reequilibrando hacia otras clases de activos, en un contexto de hiperselectividad por parte de los inversores, es decir, una concentración de compradores en unos pocos mercados consolidados» afirma Wallut.

Otra de sus conclusiones es que los plazos de las transacciones aumentan debido al debate en curso sobre la valoración justa de los activos. «2022 ha estado marcado por el endurecimiento de las políticas monetarias. La subida de los tipos sin riesgo, es decir, los bonos alemanes, franceses y británicos a 10 años al 2,1%, al 2,7% y al 3,2% (a 30 de septiembre de 2022) respectivamente, ha hecho subir automáticamente los ingresos inmobiliarios. La magnitud de la subida varía según los activos y los mercados. París, Bruselas y Ámsterdam experimentaron el mayor crecimiento interanual con 50 puntos básicos (pb), seguidos de Hamburgo, Berlín y Múnich (35 pb)», señalan.

Repunte de la demanda de alquiler de oficinas

En el informe, la experta considera que se ha confirmado la recuperación del mercado europeo de alquiler de oficinas, ya que la contratación a 12 meses en Europa ha aumentado un 36% interanual, superando la media de diez años en un 5%. Según indica, las principales ciudades europeas registraron un aumento de la demanda, con Dublín, Londres y Múnich a la cabeza, respectivamente, con un crecimiento del 178%, 83% y 56%. Ámsterdam, por el contrario, registró un descenso de la demanda del 8% interanual.

En cambio, la oferta en Europa ha comenzado a descender, concretamente en Múnich, Madrid, Lyon, Bruselas y Fráncfort. «Los mercados europeos se están comportando a dos velocidades, es decir, las ubicaciones céntricas se enfrentan a una gran demanda y ofrecen poca oferta, mientras que las ubicaciones periféricas están experimentando una caída de la demanda», determina Wallut.

Por último, concluye que, impulsada por la amplia difusión del teletrabajo, la oficina se considera más que nunca un lugar para promover la integración, el pensamiento colectivo y la creatividad. «La ubicación céntrica sigue siendo clave, como refleja el crecimiento de los alquileres prime en la mayoría de los mercados. Los alquileres prime suben año tras año en todas las ubicaciones céntricas de las principales ciudades europeas», apunta en este sentido.

Por ejemplo, Londres, Bruselas, Berlín, Ámsterdam y Milán registraron nuevos aumentos en los valores de los alquileres prime durante el tercer trimestre. Sin embargo, la diferencia entre los edificios de categoría A situados en las zonas céntricas y los situados en las zonas periféricas sigue aumentando. Las ubicaciones periféricas se enfrentan a una mayor presión a la baja de los alquileres.

«El aumento de los costes energéticos está dirigiendo la atención de los usuarios hacia el rendimiento energético. Dada la falta de edificios energéticamente eficientes para satisfacer esta elevada demanda, los valores de los alquileres podrían ser más altos para este tipo de inmuebles energéticamente eficientes», concluye Wallut.

Foto cedidaFrank Amberg, Managing Director de AltamarCAM y responsable de Infraestructuras en Alemania.

AltamarCAM Partners, gestora global enfocada en la inversión en mercados privados, ha incorporado a su equipo a Frank Amberg como nuevo Managing Director y máximo responsable de Infraestructuras en Alemania. Estará ubicado en Múnich, donde AltamarCAM ha abierto una nueva oficina, expandiendo así su presencia en Alemania.

Según explican desde la firma, Amberg será responsable de la expansión de las actividades de infraestructuras de la firma en Alemania y apoyará a AltamarCAM en sus actividades de captación de fondos y de inversión internacional. Se une a la firma desde MEAG, la gestora de activos de MunichRe, donde fue responsable de private equity e infraestructuras durante 15 años. En MEAG, creó un programa global de gran tamaño de inversiones en fondos, coinversiones e inversiones directas; y desempeñó diversas funciones en consejos asesores y fue responsable de un equipo de 20 profesionales de la inversión con sede en Múnich, Londres y Nueva York.

«Estoy muy ilusionado por formar parte de AltamarCAM, uno de los principales actores de los mercados privados, para apoyar la estrategia de la empresa en el crecimiento de su negocio de infraestructuras en Alemania y a escala internacional. He dedicado casi toda mi carrera al capital riesgo y a las infraestructuras y estoy deseando continuar esta trayectoria con un sólido grupo de profesionales de gran talento», ha declarado Frank Amberg, Managing Director de AltamarCAM y responsable de Infraestructuras en Alemania.

Por su parte, Ignacio Antoñanzas, Managing Partner y co-director de Activos Reales de AltamarCAM, ha añadido: “Estamos encantados de dar la bienvenida a Frank a nuestro equipo y muy entusiasmados con su incorporación. Gracias a su experiencia y conocimientos, Frank encajará perfectamente con nosotros, ya que nuestro negocio está creciendo rápidamente y continuamos nuestra expansión en Alemania. No sólo aportará un enfoque muy centrado en nuestros clientes, sino que también será un gran modelo a seguir en el lado de las inversiones.»

“Conocemos a Frank desde hace muchos años y estamos encantados de que se haya unido a nuestro creciente equipo alemán. Su profunda experiencia en inversión, centrada en los mercados privados, su amplio conjunto de habilidades y su bagaje institucional son una gran incorporación a nuestra firma. AltamarCAM tiene planes para seguir aumentando su equipo y su presencia en Alemania, y estamos entusiasmados con la apertura de nuestra nueva oficina en Múnich”, ha comentado Felix Wickenkamp, responsable de AltamarCAM en Alemania.

El endurecimiento de la política monetaria ha puesto a las economías de EE. UU. y Europa al borde de un punto muerto. Un cuadro marco al que hay que sumar que en China las perspectivas están determinadas por la política, no la economía. Mientras, en Latinoamérica, y pese al buen trabajo de sus bancos centrales, la región sigue muy vinculada al comportamiento del dólar y la Reserva Federal de Estados Unidos (Fed).

Esta es la fotografía que dibuja el documento de perspectivas de Julius Baer, quien además prevé que la economía mundial crezca solo un 2% en 2023 después de un sólido 3,4% en 2022. Según la entidad, esto no indica todavía una recesión mundial, pero considera probable que se produzca una importante desaceleración.

«Existe una alta probabilidad de que 2023 se caracterice por un enfriamiento de las tendencias recientes. En términos económicos, es probable que tanto las tasas de inflación como de crecimiento se desaceleren a medida que la normalización de la política monetaria, con sus retrasos habituales, se haga sentir y disminuyan algunas de las limitaciones para la economía derivadas de la pandemia. Las tasas de inflación suelen ir a la zaga, por lo que el próximo año podríamos seguir hablando de estanflación. Sin embargo, lo cierto es que es probable que haya más estancamiento y menos inflación, pues las tasas de inflación deberían caer más que la tasa de crecimiento«, afirman desde el banco privado suizo.

Según sus previsiones, aún no estaríamos en una recesión, pero sí consideran muy probable en que se produzca una importante desaceleración. «La política de los bancos centrales tiene uno de los plazos más largos hasta que influye en la actividad económica, pero desafía la opinión generalizada de que los bancos centrales ya no pueden dirigir la economía. La importancia de la política de los bancos centrales ha aumentado recientemente y nuestra previsión es que el crecimiento económico disminuirá aún más en 2023 antes de que los bancos centrales den marcha atrás, lo que, a su vez, debería conducir a un crecimiento más sólido en 2024″, sostiene el documento de perspectivas.

Divisas, renta fija y renta variable

En este contexto, Julius Baer aborda tres activos: las divisas, la renta fija y la renta variable. Sobre la primera explica que estamos ante uno de los mercados alcistas más fuertes y duraderos del dólar desde que pasó a ser la moneda de reserva mundial tras la Segunda Guerra Mundial. «Posicionarse contra estas tendencias alcistas tan fuertes y consolidadas es muy arriesgado, por lo que abogamos por un poco de paciencia. Dicho de otro modo, no sugerimos ir directamente en corto en dólar de cara a 2023, sino más bien recortar cualquier exposición neta importante», argumenta.

Con respecto a las divisas de mercados emergentes, su debilidad frente al dólar empezó a mermar en el segundo semestre de 2022. En este sentido matizan: «Los bancos centrales de los mercados emergentes tuvieron que lidiar con el alza de la inflación y defender su moneda subiendo las tasas de interés antes que los mercados desarrollados, lo que les proporcionó un margen sólido al respecto. En este contexto, los inversionistas con tolerancia al riesgo podrían tomar posiciones en el real brasileño y el rand sudafricano y, desde el punto de visto técnico, también en el peso mexicano frente al dólar».

Para la renta fija,el banco privado suizo recomienda «asegurar rendimientos con bonos de calidad». Según explica el documento de perspectivas, la buena noticia para 2023 es que los activos de renta fija vuelven a ofrecer un rendimiento real en todas las calificaciones crediticias. «Incluso los bonos con alto grado de inversión vuelven a dar un rendimiento real», añaden. Ahora bien, la entidad matiza: «Dados los riesgos de desaceleración de la economía —y la posibilidad de que el mundo entero entre en recesión—, los inversionistas en bonos pueden evitar los mayores riesgos crediticios, como el alto rendimiento, y optar por bonos de buena calidad, sin dejar por ello de recibir un rendimiento decente».

Por último, en renta variable su mensaje también es claro: solo ven un riesgo limitado de nuevas caídas a partir de los niveles actuales. «Para 2023, la atención de los inversionistas se dirigirá cada vez más hacia las perspectivas de los beneficios, en particular a la resiliencia de los beneficios corporativos en un entorno de presión inflacionaria y una fuerte desaceleración de la actividad económica», explican.

Conclusiones de inversión

Según recogen en su documento de perspectivas, las valuaciones han bajado en 2022 debido a las significativas alzas de tasas de los bancos centrales de todo el mundo. Ello sumado a la desaceleración en el crecimiento que esperan, hace que su mensaje para el inversor sea claro: “Sugerimos capturar rendimientos atractivos en segmentos de calidad, como los bonos de alto grado de inversión y las acciones de calidad. Al mismo tiempo, los inversores deberían estar atentos a las oportunidades cíclicas, ya que los mercados pueden empezar a descontar una recuperación económica para 2024 a medida que avance el año”.

Sobre esto último, aclara que no todos los activos cíclicos mostrarán un buen perfil de riesgo-rentabilidad, pero asegura que algunos acabarán lográndolo. “Hemos destacado algunas divisas de mercados emergentes respaldadas por materias primas como el BRL o el ZAR, el cobre en cuanto a materias primas, impulsado por un desfase estructural entre la oferta y la demanda en los próximos años, y acciones cíclicas selectas como las automotrices, de logística y maquinaria y equipos”, argumenta.

Su análisis técnico añade oportunidades en el sector industrial en general, así como en el financiero y en los sectores de salud y biotecnología. Y, en divisas, tanto el análisis técnico como el fundamental apuntan al fin de uno de los mercados alcistas más prolongados de la historia para el dólar. “No obstante, teniendo en cuenta la incertidumbre en torno al momento concreto, los inversores podrían esperar a tener más indicios sobre los diferenciales de rendimiento y la depreciación de la moneda antes de posicionarse abiertamente contra el dólar”, matizan.

Por último, apuntan que en cuanto a la inversión temática, la fuerte revaluación de este año en las acciones de crecimiento estructural brinda la oportunidad de prepararse y posicionarse de cara al próximo ciclo. “Nuestros temas preferidos de cara a 2023 son transición energética, ciudades del futuro y cambios en los estilos de vida”, concluyen.

El Año Nuevo Chino se inicia con la segunda luna nueva después del solsticio de invierno, trayendo consigo un nuevo signo, el conejo. Según su tradición, se trata de un símbolo de longevidad, paz y prosperidad, por lo que muchos esperan que 2023 sea un año de esperanza, sobre todo con la vista puesta en las oportunidades que puede brindar la reapertura de China.

“El Año del Conejo llega en un momento en que los inversores chinos esperan que los indicios de recuperación de los mercados a finales de 2022 auguren un futuro mejor. El año pasado fue difícil para la renta variable china, ya que el mercado se vio sacudido por los cierres por el COVID-19 y un sector inmobiliario en dificultades. Los inversores esperan que el año sea más gratificante, a medida que se despejen los nubarrones macroeconómicos, se recupere la confianza empresarial y los sectores clave sigan beneficiándose del impulso del Gobierno para aumentar la autosuficiencia de China”, afirman Virginie Maisonneuve, Global CIO Equity de Allianz GI, y William Russell, Head of Product Specialists Equity Asia Pacific de Allianz Global Investors.

Según argumentan desde Allianz GI, hay cinco razones por las que este Año del Conejo podría ser positivo para los inversores: “En primer lugar, la relajación de las medidas cero-COVID podría liberar tres años de demanda de consumo reprimida, ayudando a impulsar el crecimiento económico. Además, las políticas para aliviar las presiones de financiación en el mercado inmobiliario también podrían apoyar a la economía. En tercer y cuarto lugar, las tensiones con EE.UU. parecen remitir y el impulso de China hacia la autosuficiencia puede beneficiar a áreas como el software, la sanidad, los semiconductores y los vehículos eléctricos. Por último, las valoraciones de la renta variable china están en niveles razonables y creemos que se dan las condiciones para una recuperación de los beneficios”.

Para Stephen Li Jen, CEO de Eurizon SLJ Capital Ltd, para reactivar la economía, Pekín debe primero recuperar la confianza de los consumidores. “Los incentivos fiscales y monetarios por sí solos no serán suficientes: los multiplicadores son clave, y vienen determinados por la confianza generalizada. Lo mismo puede aplicarse al mercado inmobiliario. Las políticas del último año y medio han socavado notablemente la confianza de los ciudadanos, por lo que es necesaria una amplia labor de recuperación”, afirma Li Jen.

En su opinión, echando la vista atrás, 2020-2022 fue un poco como una carrera entre la liebre (China) y la tortuga (el resto del mundo). China controló primero la propagación del COVID en 2020 y se adelantó al resto del mundo, solo para » dormitar» y aplicar reformas extrañamente agresivas que perjudicaron el crecimiento. Pero tras «despertarse», la liebre ha reanudado la carrera, centrada en acabar en primera posición y decidida a no cometer más errores políticos. “En definitiva, Pekín necesita pulir su imagen en el mundo. El deterioro de su reputación en el último año ha sido vertiginoso, y todo este daño reputacional ha sido autoinfligido. Como resultado, creo que Pekín también dará un giro a su política exterior: se acabó el dragón grande y asustadizo; ¡que aparezca el panda sonriente!», afirma Li Jen de Eurizon.

¿Rally en renta variable?

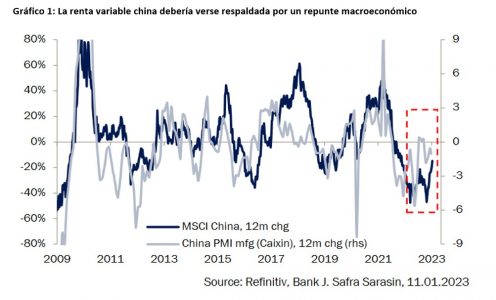

«El Año Nuevo Chino, que comenzará el próximo 22 de enero, debería ser un buen año para el mercado de renta variable del país», asegura Sean Taylor, Chief Investment Strategist para Asia Pacific de DWS.Por eso, uno de los mercados que vigilan con atención los inversores es el de renta variable, ya que después de un año en el que el MSCI China descendió un 14,7%, debido sobre todo a la política de la política de cupón cero del país y los problemas del sector inmobiliario, China volvió a atraer gradualmente la atención de los inversores en el último trimestre de 2022.

Los mercados bursátiles ya han anticipado una notable mejora. El MSCI de China ha ganado cerca de un 11% en lo que va de año (a 19 de enero de 2023). Desde que el mercado bursátil tocó fondo, a finales de octubre del año pasado, el índice ha recuperado incluso un 50% de terreno, tras haber sufrido previamente pérdidas masivas. A la vista de este rápido repunte, la cuestión es si la bolsa china ha subido demasiado rápido. «Todavía hay margen para que los precios sigan subiendo», espera Taylor. El mercado bursátil chino ha dejado atrás la larga tendencia bajista que comenzó en febrero de 2021, afirma. Hasta ahora, sólo se ha recuperado una pequeña parte de las pérdidas de precios.

Según Marco Mencini, gestor de Cartera Senior Equity en Plenisfer Investments, parte del ecosistema de Generali Investments, «este nuevo interés de los inversores se debe a las decisiones del Gobierno chino encaminadas, por una parte, a paliar las medidas de lucha contra el COVID y, por otra, a la adopción de medidas para contener la crisis del sector inmobiliario, en el que varios observadores estiman que se inyectarán más de 180.000 millones de dólares de crédito. La renta variable china expresa ahora múltiplos de 11 veces los beneficios esperados, valores significativamente inferiores a la media de los últimos 5 años, en torno a 14 veces los beneficios. Hay que recordar que el ciclo de revisión a la baja de los beneficios en China comenzó antes que en el resto del mundo y que el margen operativo del MSCI chino pasó de alrededor del 14% entre 2019 y 2021 al 10,8% en 2022. Los ingresos también se revisaron a la baja en 2022 debido a la baja inflación en China y a la ralentización de la economía”, explica Mancini.

Según el gestor, es probable que la renta variable china arroje rendimientos positivos en los próximos 12 meses, dada la probable recuperación de la economía y el nivel actual de las valoraciones. Una visión que los expertos de Allianz GI también comparten: “Las valoraciones de las acciones chinas parecen razonables y los beneficios empresariales podrían estar a punto de repuntar, pero los factores más importantes son que ya se están haciendo progresos en las dos áreas que causaron los mayores problemas el año pasado: el COVID y el mercado inmobiliario, como exponemos a continuación. Y de cara al futuro, varios temas seculares pueden hacer de China un caso convincente de inversión a largo plazo”.

Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, se muestra muy contundente al afirmar que China será la pieza que reactive la renta variable en los mercados emergentes, dado que el país sigue representando más del 30% de la capitalización del mercado de renta variable de los mercados emergentes. “Desde JSS Sustainable AM, creemos que el mercado de renta variable china tiene aún más recorrido en el ciclo actual, dado que incluso tras el repunte del 25% (frente a la renta variable global) desde sus mínimos de octubre, sigue cotizando más de un 30% por debajo de sus niveles relativos de los últimos 10 años”, indica Chivakul.

Por su parte, Diogo Gomes, senior CRM de UBS AM Iberia, advierte que el inversor tampoco podrá ignorar las oportunidades de la renta variable china onshore. Según explica, este segmento se ha se ha comportado mucho mejor que no solo el índice MSCI China A, sino también al MSCI World.

“El mercado onshore chino representado por el MSCI China A Onshore (r) Index sólo ha obtenido una rentabilidad del 3,8% anual desde marzo de 2007 hasta noviembre de 2022, por debajo del mercado global (representados por el MSCI World Index). La cuestión no es si China sigue siendo invertible; se trata de saber dónde pueden estar las oportunidades de alfa”, afirma Gomes.

¿Qué riesgos se pueden esperar?

Pese a los argumentos a favor de la renta variable china, los expertos recuerdan que para el país sigue existiendo riesgos a largo plazo. En particular, los inversores se han mostrado preocupados por la percepción de un cambio de orientación de los nuevos dirigentes hacia objetivos que podrían implicar políticas más redistributivas, recortar la libre empresa privada y obstaculizar el crecimiento económico.

“Es demasiado pronto para sacar conclusiones definitivas y, ahora que se ha confirmado el equipo de liderazgo para el tercer mandato del Presidente Xi, vigilaremos el enfoque del gobierno sobre el crecimiento económico, así como su postura hacia el sector privado y los empresarios. Esperamos ver más claridad en las políticas que el gobierno aplicará en los próximos años”, señala Gomez.

Además, el experto de UBS AM Iberia reconoce que otra preocupación es que en China la tasa de envejecimiento es mayor que la de los países de la OCDE, lo que podría provocar que el país envejezca antes de enriquecerse. “Junto con el descenso de su tasa de natalidad, China podría caer en la trampa de la renta media, un fenómeno caracterizado por un menor crecimiento económico y de la productividad. El gobierno del gigante asiático está intentando mitigar esta situación aumentando gradualmente la edad de jubilación y apostando por el desarrollo tecnológico, como la automatización. Así las cosas, China es responsable de casi la mitad de las ventas anuales globales de robótica y alberga alrededor de la mitad de los robots instalados en el mundo”, explica.

La incertidumbre sobre la inflación ha aumentado considerablemente en todo el mundo desde el comienzo de la pandemia de COVID-19, situación que se agudizó en 2021 con un aumento de la demanda y una restricción en la oferta de bienes y servicios. En 2022, la guerra en Ucrania y el clima extremo impulsaron aún más la inflación dificultando la toma de decisiones por parte de los inversores.

En un periodo como el señalado, los activos alternativos pueden ser una herramienta para obtener una mayor diversificación, disminuir la volatilidad y obtener mejores rendimientos en portafolios. Todo esto sin la necesidad de acudir al mercado bursátil.

Según Blackrock existen dos clases principales de inversiones alternativas. La primera está formada por vehículos que invierten en activos no tradicionales, como el sector inmobiliario y el capital privado. La segunda implica estrategias que invierten en activos tradicionales mediante el uso de métodos no tradicionales, por ejemplo, las ventas en corto y el apalancamiento.

La industria de los alternativos presenta una tendencia creciente, por lo que los gestores de portafolio la ven como un pilar del panorama de inversión moderno, sustentado en el hecho de que los activos bajo gestión (o AUM) están en niveles récord, acompañado de un interés de los inversores.

De acuerdo con Prequin, desde 2015 hasta finales de 2021 los activos bajo gestión en todas las clases de activos alternativos aumentaron a una CAGR del 10,7 %. A finales de 2015, los activos bajo gestión se situaron en 7,23 billones de dólares, aumentando a 13,32 billones de dólares a finales de 2021, y se espera que el crecimiento de los activos bajo gestión se acelere al 11,7 % y alcance los 23 billones de dólares en 2026.

Para Forbes, 2023 promete que las inversiones alternativas finalmente ganen un lugar en las carteras de los inversores cotidianos, buscando una diversificación más amplia.

En 2023 los gestores de portafolio apuntan a una mayor asignación en activos alternativos, debido a su baja correlación con el mercado, con lo que podrían mitigar la volatilidad inducida por la inflación y la potencial recesión e impulsar los rendimientos más que las acciones y dividendos por sí solos.

En un principio las inversiones alternativas estaban reservadas para inversores acreditados y experimentados. No obstante, existen herramientas provistas a través de programas de “securitización” o titulización de activos que permiten distribuir estrategias de inversión en alternativos de manera rápida, eficiente y simple.

Mediante la “securitización” de estos activos alternativos se estructura y emite un vehículo de inversión del tipo ETP (Exchange Traded Product) que logra convertir a cualquier tipo de activo subyacente en un título valor listado y “Eurocleable”, lo que facilita llegar a una mayor base de inversores, simplificar la suscripción y ampliar la distribución.

La solución de “re-empaquetar” un activo alternativo en un ETP representa, en la actualidad, una de las de mayor éxito para el lanzamiento y crecimiento de fondos de inversión privados, fondos inmobiliarios y hedge funds de diverso tamaño. Compañías líderes en la gestión de fondos de activos inmobiliarios como Participant Capital, Black Salmon y Driftwood Capital utilizan estos vehículos de inversión, o ETPs, para captar capital internacional dirigido a inversiones en alternativos.

Principales ventajas de los ETPs para distribuir activos alternativos

Cualquier gestor de fondos de activos alternativos puede beneficiarse de esta opción para aumentar la distribución de sus estrategias de inversión. Además, este tipo de vehículos de inversión permiten personalizar la estrategia gracias a su flexibilidad. Pueden ser creados sobre una gran tipología de activos financieros. Se pone en circulación un título financiero “Eurocleable”; dotando a los vehículos de inversión de la infraestructura adecuada para que obtenga estandarización, transparencia de mercado y alcance internacional.

En términos simples, entre las ventajas que ofrece un ETP se pueden enumerar:

Creación de un vehículo de propósito especial (SPV) irlandés de uso exclusivo para proyectos inmobiliarios, hedge funds o cualquier fondo privado.

Ofrecer instrumentos de inversión tanto de capital como de deuda a través de un título listado en Euroclear.

Aumentar la distribución del activo.

Distribución de precios a través de Bloomberg y otros diseminadores de precios líderes en el mundo como Reuters y Six Financial.

Facilitar el acceso a la banca privada mundial, a los asesores financieros y a los agentes de bolsa a través de sus plataformas de inversión y custodios.

Compañías como FlexFunds, con base en Miami y con presencia internacional en América Latina y Europa, a través de su programa de “securitización” de activos, ofrece soluciones especializadas en este tipo de estructuración y lanzamiento de ETPs.

Como es habitual, los bancos han sido los primeros en informar su desempeño de los últimos tres meses de 2022 y comentar sus pronósticos de cara al cierre del ejercicio en curso.

En general, los comentarios volcados por los ejecutivos más influyentes de la City (JP Morgan, Wells Fargo o Bank of America) coinciden con la tesis del «aterrizaje suave» que explicamos la semana pasada. Por un lado, con un consumidor que aguanta el tipo pero que comienza a mirar un poco más el bolsillo. Esto último se basa en una caída real en salarios más moderada que en Europa, en un exceso de ahorro que todavía supera el billón de dólares y en un uso cada vez más alegre de sus tarjetas de crédito. Y, por otro lado, con una Fed que acaba perdiendo el pulso con el mercado y se ve obligada a recortar tipos antes de final de año (JP Morgan, por ejemplo pone los fed funds en 4,5% en diciembre y apunta a dos bajadas de 0,25%).

La demanda de crédito crece, pero también se desacelera. No obstante, lo que probablemente deje más preocupados a los inversores es la evolución en margen de interés neto y en ingresos por intereses de préstamos. Más aún después de las palabras de Jamie Dimon (JP Morgan Chase) en su llamada con analistas, posterior a la publicación de resultados, en la que advertía sobre la posibilidad de verse obligado a aumentar los rendimientos de los depósitos (“un disparo de advertencia” con los depósitos cayendo un 7% en Wells Fargo, 6% en Bank of America y 5% en JP Morgan).

Y, aunque todos (menos Citi) presentaron al mercado guías algo inferiores a las que manejaba el consenso, las provisiones fueron mejores (dotaciones de 2.800 millones de dólares), al contemplarse una trayectoria en crecimiento algo menos negativa, con perspectivas para negocios de comisiones más halagüeñas, especialmente el asesoramiento y la suscripción. Asimismo, Dimon explicaba que EE.UU. podría sufrir una recesión leve, o incluso evitarla. También hubo buenas noticias respecto a los planes de retribución a los accionistas con JP Morgan y Wells Fargo hablando de reanudar sus programas de recompra de acciones propias. En resumen, un inicio del periodo de publicaciones que es suficientemente bueno como para mantener estable el recuperado sentimiento inversor.

Solo estamos al comienzo, con un 92% de los componentes del S&P pendientes de anunciar y con el grueso concentrado de aquí a fin de mes. Por eso puede ser interesante echar la vista atrás para buscar claves respecto a lo que puede suceder. En los últimos 10 años, los beneficios presentados por las empresas del S&P 500 han batido los estimados de consenso en 6,4% de media, con un 73% de ellas superando las expectativas. Este desempeño se ha traducido en un incremento en el porcentaje de crecimiento de BPA de 5,3% de media en la última década. Aplicando estas cifras al periodo de publicaciones en curso (con proyecciones de caída en beneficios por acción de -3,2% trimestre sobre trimestre) la tasa de crecimiento en BPA del trimestre sería del 2,1% (-3,2% + 5,3% = 2,1%).

Sin embargo,las sorpresas pueden ser menos positivas en esta ocasión. En primer lugar, por el impacto en márgenes de una menor demanda de bienes coincidiendo con costes laborales aún al alza. Analizando las transcripciones de las primeras 20 empresas en comunicar resultados, llama poderosamente la atención que coincidan en el foco principal de sus preocupaciones: el 55% señaló como factores que afectan (y afectarán) negativamente a sus resultados el encarecimiento de la mano de obra y la fortaleza (ahora menor) del dólar. Si la demanda se contrae, el apalancamiento operativo afectará negativamente a los resultados empresariales. De ahí publicaciones como la de la encuesta Empire de manufacturas, que se apunta -32,9, el dato más bajo desde la pandemia y uno de los peores desde el inicio de la serie, que anticipa a su vez un retroceso en el ISM.

En segundo lugar, porque si en vez de basarnos en datos de largo plazo nos centramos en la historia más reciente, de acuerdo con la base de datos de Factset, las empresas del S&P 500 solo han sido capaces de superar los números de los analistas en 2,5% (de media para el segundo trimestre y tercer trimestre de 2022). Resultando en un impulso a la serie de beneficios de +0,9%, que dejaría el saldo del trimestre en negativo, por primera vez desde 2020.

Aunque la muestra es solo de 40 acciones, que ya han reportado su desempeño, el resultado se ajusta mejor a las pautas de largo plazo (histórico de 10 años), con un 72,5% de compañías batiendo beneficios y una sorpresa en BPA de +5,25% de media.

Si el cierre de esta campaña de resultados se salda con signo negativo, las dudas podrían comenzar a desplazar los pilares del rebote de principios de año (pico en tipos, caída en precios de la energía en Europa, caída del dólar), que, por otra parte, ya están bastante descontados.

La atención de los inversores podría rotar hacia factores de riesgo como el ruido político. Esta irá en aumento hasta que Washington acuerde una revisión al techo de la deuda, las revisiones a la baja de beneficios, la persistencia en la inflación subyacente del sector servicios o el riesgo creciente de contracción económica.

La publicación el miércoles del dato de ventas minoristas (-1,1% vs. -0,9% esperado, con caídas de -6,6% en grandes almacenes) y las conclusiones del Beige Book describiendo en bloque la expansión económica con incrementos moderados en precios, posiblemente aportaron su granito de arena a las caídas de la sesión. Aunque las encuestas de sentimiento industrial (soft data) están por debajo de 50 (en contracción) en la mayoría de los estados de EE.UU. y apuntan a recesión en los próximos meses, los datos reales de actividad (hard data) han aguantado llevando el diferencial entre hard y softdata cerca de máximos. Se trata de una serie estacional que revierte a su media. Por lo tanto, las próximas semanas es probable que las publicaciones macro comiencen a reflejar con mayor crudeza la rapidez y agresividad de este ciclo de subidas de tipos.

En el momento de escribir esta columna, y por tercera vez consecutiva, el S&P 500 se ha mostrado incapaz de consolidar la ruptura alcista de la media móvil de 200 sesiones, topándose de nuevo con la directriz bajista principal. El mercado aún no está en sobrecompra, y el sentimiento sigue siendo muy conservador (como ha dejado de manifiesto la encuesta entre gestores de fondos de EE.UU. de BofA).

Si la campaña de anuncios corporativos no sorprende negativamente, la posibilidad de resolver favorablemente la reconquista de la media de 200 sesiones aumentaría (y la de 50 semanas) y el índice podría volver al rango 4.100-4.200. A partir de ahí, el deterioro macro, la compresión en márgenes y las revisiones en beneficios complicarán mantener valoraciones por encima de 18x.

La Financial & International Business Association (FIBA) llama a los interesados a cursar su certificación AMLCA que inicia el próximo 26 de enero.

Además, quienes se anoten utilizando el código de Funds Society «FS200» podrán obtener un descuento de 200 dólares.

La certificación AMLCA reconocida internacionalmente está diseñada para oficiales de cumplimiento de nivel intermedio en los sectores financieros y no financieros. El currículum se basa en las mejores prácticas y estándares internacionales con respecto al origen, las prácticas y el desarrollo de regulaciones en lavado de dinero, financiamiento del terrorismo y la proliferación de armas de destrucción masiva. Mediante una combinación de estudios de casos, ejemplos de trabajo reales y teoría, los participantes obtendrán los beneficios de una base sólida de conocimientos ALD, describe FIBA en su sitio web.

Además, el programa se actualiza periódicamente para «garantizar que los materiales y los casos de estudio sean relevantes y reflejen los cambios regulatorios», dice la Asociación.

Para inscribirse en el curso debe ingresar en el siguiente enlace.

Los participantes que completen exitosamente el programa podrán utilizar las herramientas necesarias para implementar y mejorar los controles internos, políticas, procedimientos y procesos de cada organización.

Además, incorporarán factores clave para mitigar efectivamente los riesgos en las transacciones de posible lavado de dinero y financiamiento del terrorismo y cumplirán con las expectativas de las leyes y regulaciones ALD, agrega la descripción del curso.

Por otro lado, FIBA resalta que el curso cuenta con instructores calificados, apoyo continuo, módulos y multimedia, pruebas de práctica, examen final, acreditación profesional ofrecida en asociación con Florida International University (FIU) y acceso a una red global.

La industria de fondos de Miami se reunió el pasado 12 de enero para ayudar a los damnificados por el huracán Ian, que azotó la costa oeste de Florida el pasado septiembre.

El evento organizado por Funds Society, MFS InvestmentManagement y NinetyOne como Diamond Sponsors logró recaudar unos 55.000 dólares que serán canalizados hacia las víctimas a través de la organización Global Empowerment Mission (GEM), que accionó la ayuda humanitaria desde el día después que Ian tocó tierra.

La gala benéfica que se realizó en el Rusty Pelican de Key Biscayne, luego de que se pospusiera por alertar meteorológicas, se celebró el 12 de enero en el Rusty Pelican de Key Biscayne y también contó con la colaboración de Franklin Templeton, RedWheel, Thornburg IM, IM Global Partner, Bolton Global, BCP Securities y AXA IM como Gold sponsors.

Los representantes de la industria de Miami han demostrado una vez más que no son indiferentes ante las catástrofes. En 2021 también se reunieron para contribuir con las víctimas del derrumbe del edificio Surfside.

Ian fue un huracán categoría 4 que tocó tierra a finales de septiembre de 2022 y causó daños catastróficos en el oeste de Cuba y el sureste de Estados Unidos. Fue el huracán más mortífero en azotar el estado de Florida desde el huracán del Día del Trabajo de 1935.

La integración de los mercados de valores de Chile, Perú y Colombia podría generar una dinámica virtuosa para la gestión de activos en esos países. Además de la eficiencia operacional, la economía de escala y los flujos, los analistas destacan un potencial impulso en la creación de nuevos fondos y mercado secundario de cuotas. Eso sí, advierten, el tema de la homologación va a ser crucial.

Entre las sombras de los gigantes mercados latinoamericanos de México y Brasil, tres plazas financieras más modestas están estrechando lazos, apuntando a crecer en bloque y probar que la unión hace la fuerza. Se trata de Chile, Perú y Colombia, los principales mercados de la región andina, que se encuentran en pleno proceso de integrar sus bolsas de valores y servicios afines, creando un mercado de capitales común.

Esta medida –que incluye una restructuración societaria, dejando a las tres bolsas y compañías aledañas bajo un solo holding basado en Santiago– permitirá que se pueda acceder a un mercado con una plataforma común. Esto implica homologar las condiciones y reglas de funcionamiento, con miras a converger con estándares internacionales.

Según destacan desde la Bolsa de Santiago, su integración con la Bolsa de Valores de Lima y la Bolsa de Valores de Colombia permitirá un acceso directo, simplificado y con menores costos a la inversión, en una mayor cantidad y variedad de activos. Esto ampliará el acceso a un mayor número de inversionistas.

Para la industria de la gestión de activos en particular, el proceso podría traer vientos a favor en distintos frentes, según señalan algunos de los principales actores de la región.

Beneficios de una plaza común

“Se espera observar un incremento en los flujos transados, en paralelo a mayor accesibilidad de activos, junto con mejores condiciones de liquidez”, comenta Felipe Asenjo, director de renta variable de SURA Investment Management. A su vez, eso podría generar economías de escala en términos operacionales, impulsadas por estos mayores volúmenes.

En particular, la expectativa es que esta operación regional permita ampliar la base de inversionistas en los países. Carla Cano, Country Head de las oficinas de Perú y Colombia de Compass Group, destaca que este mayor estímulo a la inversión y el ahorro incentivaría especialmente la participación de los clientes retail. Esto debido a que “podrían acceder a un pool de fondos en la región a partir de sus cuentas abiertas en distintas sociedades agentes de bolsa (SAB)”, explica.

Eso sí, la ejecutiva destaca que, para que se generen esos mayores flujos y liquidez, es necesario que se integren los procesos de negociación y post-negociación en una plataforma centralizada, que exista “un pool importante de fondos mutuos y fondos de inversión” en esa plataforma, que se adopten estándares internacionales de Know Your Customer (KYC), y que haya beneficios tributarios para el inversionista.

Además, hay que considerar la realidad regional, donde ya muchas de las grandes casas de inversión tienen operaciones en Chile, Perú y Colombia, tres mercados que se consideran como relativamente afines.

“Desde el punto de vista institucional, la mayoría de los jugadores ya están presentes en los tres países, ya sea de forma directa o con algún acuerdo entre instituciones, por lo cual solo habría un beneficio directo para las instituciones que aún no avanzando en este proceso”, acota el director ejecutivo de renta variable de Credicorp Capital Asset Management,Santiago Arias.