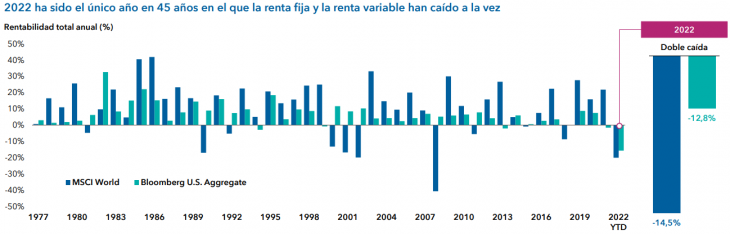

Las cifras no son buenas: 2022 pasará a la historia como uno de los peores años para la renta fija que se recuerdan. Las grandes pérdidas registradas por la clase de activo han llevado a los inversores a cuestionarse la idea de que la renta fija ofrece una seguridad relativa en periodos de caída de la renta variable.

La renta fija y la renta variable no suelen caer en a la vez en un mismo año, y 2022 ha sido la única excepción en 45 años, desde 1977. La razón es que la Reserva Federal de Estados Unidos, y los bancos centrales de todo el mundo, han subido de forma agresiva los tipos de interés para combatir los elevados niveles de inflación en un momento en el que los tipos estaban próximos a cero.

Eso podría cambiar en 2023. La reducción de los datos de inflación y la preocupación por el crecimiento podría favorecer que la Reserva Federal frenara el ritmo de subidas de tipos.

«Creo que nos acercamos a ese momento», señala Pramod Atluri, gestor de renta fija de Capital Group. «Una vez que la Reserva Federal baje el ritmo, los bonos de calidad deberían volver a ofrecer estabilidad relativa y un mayor nivel de rentas», sostiene.

A medida que la preocupación por la recesión vaya adquiriendo mayor protagonismo, la renta fija podría ofrecer un cierto alivio frente a la volatilidad de los mercados de renta variable. «Veo más oportunidades ahora que ha bajado el precio de los bonos», afirma Atluri.

«Las valoraciones resultan atractivas, lo que me ha llevado a aumentar la exposición de forma selectiva a la deuda corporativa e hipotecaria. Incluso si los precios continuaran cayendo, la renta fija ofrece ya unos flujos de renta mucho más favorables, lo que debería contrarrestar las caídas de precios», concluye.

La Comisión de Bolsa y Valores de EE.UU. (SEC, por sus siglas en inglés) ha anunciado la resolución de cargos contra Bloomberg por información engañosa en relación con su servicio de suscripción de pago BVAL, que proporciona valoraciones diarias de precios de valores de renta fija a entidades de servicios financieros.

Según concluye el documento de resolución de la SEC, al menos desde 2016 hasta octubre de 2022, Bloomberg no comunicó a sus clientes de BVAL que las valoraciones de determinados valores de renta fija podían basarse en una única entrada de datos, como una cotización de intermediario, que no se adhería a las metodologías que había divulgado previamente. La orden concluye que Bloomberg era consciente de que sus clientes, incluidos los fondos de inversión, pueden utilizar los precios de BVAL para determinar las valoraciones de los activos de los fondos, incluida la valoración de las inversiones de los fondos en bonos del Estado, supranacionales, de agencias y corporativos, bonos municipales y productos titulizados, y que los precios de BVAL, por lo tanto, pueden tener un impacto en el precio al que se ofrecen o negocian los valores.

“Bloomberg ha asumido un papel fundamental como servicio de fijación de precios para los participantes en los mercados de renta fija y corresponde a Bloomberg, así como a otros servicios de fijación de precios, proporcionar información precisa a sus clientes sobre sus procesos de valoración. Este asunto subraya que haremos responsables a los proveedores de servicios, como Bloomberg, de las tergiversaciones que afecten a los inversores”, ha señalado Osman Nawaz, jefe de la Unidad de Instrumentos Financieros Complejos de la División de Ejecución.

En consecuencia, la orden de la SEC concluye que Bloomberg infringió el artículo 17(a)(2) de la Ley de Valores. Sin admitir ni negar las conclusiones, Bloomberg ha acordado cesar y desistir de futuras violaciones y pagar una multa de 5 millones de dólares. La orden de la SEC señala que Bloomberg emprendió voluntariamente medidas correctoras para introducir mejoras en su línea de negocio BVAL.

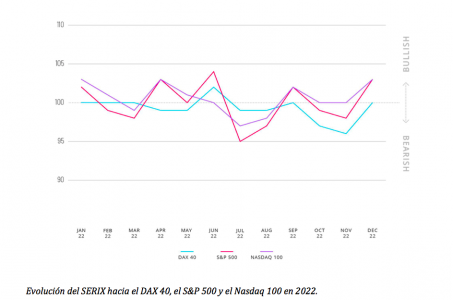

Spectrum Markets, el centro paneuropeo de negociación de derivados titulizados, ha publicado los datos de su índice de sentimiento SERIX para los inversores minoristas europeos, correspondiente al mes de diciembre, que revelan un repunte en el sentimiento hacia todos los índices de renta variable europeos y estadounidenses a finales del año pasado. Su valor muestra, por ahora, un sentimiento bajista aunque mejor su tono.

«Tendemos a ver un repunte de la actividad alcista en torno a octubre, ya que los inversores esperan que los mercados se recuperen después de lo que suele ser un periodo más tranquilo durante el verano, pero en 2022 el rebote no se produjo hasta diciembre. Esto podría deberse a la crisis mundial y a la volatilidad de los mercados, ya que muchos inversores se sintieron intranquilos y entraron en el mercado un poco más tarde de lo habitual», afirma Michael Hall, responsable de distribución de Spectrum Markets.

Según analiza Hall, unas semanas antes de fin de año, muchas previsiones auguraban un repunte en vísperas de Navidad y algunos datos económicos de principios de diciembre también fueron mejores de lo esperado. “A pesar de la inflación persistentemente alta en Europa y EE.UU., las expectativas de beneficios empresariales se han mantenido estables, lo que ha llevado a algunos analistas a esperar que la recesión venidera sea más leve de lo que se pensaba en un principio«, afirma.

En su opinión, la combinación de estos factores contribuyó, probablemente, a propiciar parte de la exposición alcista que los inversores minoristas adoptaron hacia los índices de renta variable en diciembre. Según pudo ver Spectrum, también hubo cierta recogida de beneficios en las posiciones cortas, ya que los inversores se beneficiaron de las oscilaciones a la baja de los precios durante el mes.

Los datos indican que en diciembre de 2022, se negociaron 116 millones de derivados titulizados en Spectrum, y el 36% de las operaciones tuvieron lugar fuera del horario tradicional. En este sentido, el 80,5% de los derivados negociados fueron sobre índices, el 7% sobre materias primas, el 10,8% sobre pares de divisas, el 1,6% sobre acciones y el 0,1% sobre criptomonedas, siendo los tres mercados subyacentes más negociados el DAX 40 (24,4%), el S&P 500 (20%) y el NASDAQ 100 (16,4%).

Foto cedidaFernando Fernández, Head Active de España y Portugal.

El escenario principal que maneja Invesco es claro: estamos ante una desaceleración global en la que los bancos centrales están tomando medidas de política monetaria más restrictivas ante la inflación. Esta afirmación, en su opinión, marcará en gran medida el rumbo de 2023. “Las economías van a pivotar por la acción de los bancos centrales. Pensamos que han aprendido la lección de que los tipos negativos traen problemas”, matiza Fernando Fernández, Head Active de España y Portugal.

Durante la presentación de sus perspectivas para este año, reiteró que “hemos pasado lo peor”, aunque destacó que “no podemos olvidar que el dato subyacente ha aumentado”. Pese a esta premisa, Fernández advirtió de que, durante este primer trimestre, los bancos centrales rebajarán su tono, pasando de anunciar subidas del 75 puntos básicos (pb) a 25 pb. Pero habrá que esperar a las reuniones de la próxima semana de la Reserva Federal de Estados Unidos (Fed)y del Banco Central Europeo (BCE) para comprobarlo. “Las economías van a pivotar por la acción de los bancos centrales. Pensamos que han aprendido la lección de que los tipos negativos traen problemas”, matiza.

Mientras la recesión se sitúa en Europa y Estados Unidos, desde Invesco consideran que la excepción son los mercados emergentes, cuyas políticas monetarias son más expansivas y sobre los que se espera un mejor crecimiento. En este sentido, Fernández destaca que la inflación está en un momento diferente si comparamos los mercados emergentes y los desarrollados: “La inflación está alta, quitando la parte de Asia. En Estados Unidos ya vemos cómo está cayendo y en Europa su comportamiento estará más relacionado con la situación de la guerra en Ucrania y la energía, cuyo coste ya vemos cómo está retrayendo el ahorro y el gasto”.

En especial, Fernández repasó las perspectivas sobre China y al igual que el resto de gestoras, coincide en afirmar que el país recuperará su crecimiento tras el fin de su política cero COVID. Según destacó, el crecimiento será fuerte, pero diferente: “No hemos dado cuenta que antes del COVID las empresas buscaban ahorrar en coste y no les preocupaba la disponibilidad de la cadena de suministro. En cambio, ahora estamos viendo una nacionalización de los recursos y los suministros. Como consecuencia para China, su crecimiento no vendrá tanto por el lado de las exportaciones, sino que tendrá que venir por la parte del consumo de bienes y servicios”.

Respecto al resto de mercados emergentes, indicó que su “punto de sufrimiento” seguirá siendo el fortalecimiento del dólar. Sin embargo, Fernández sostuvo que no esperan que vaya a subir mucho más y apostó porque se mantenga en el entorno de los 1,10 frente al euro.

Aunque este es su escenario principal, desde Invesco reconoce que el segundo escenario que manejan, aunque menos probable, sería menos optimista y estaría marcado por que los factores que están impulsando la inflación pasaran de ser coyunturales a estructurales. “En consecuencia, los bancos centrales seguirían subiendo los tipos, y eso es algo que los mercados no están descontando”, apuntó Fernández.

Implicaciones para la inversión

El escenario principal que maneja la gestora supone que, siento tácticos, prefiere la renta fija a la renta variable. “En renta fija, después de años siendo poco atractiva, vuelve a verse un cupón que merece la pena. Las rentabilidades en investment grade son parecidas a lo que nos puede estar dando la renta variable, en torno al 4%-6%, por lo que consideramos que no merece la pena tomar más riesgo mientras haya crédito de calidad que ofrezca este cupón. Respecto al high yield nos gusta porque no vemos que vaya a producirse una recesión larga y dramática, así que las empresas no tienen por qué sufrir en exceso”, explicó Fernández.

En el caso de la renta variable se muestran más cautos, ya que esperan una revisión a la baja de los beneficios de las empresas a corto plazo. “En la segunda mitad del año, viendo que el escenario macro puede ser algo mejor, la renta variable podría resultar más atractiva. Por ahora, hemos empezado bien el año porque todo lo malo ya se ha descontado y cualquier noticia positiva, animará al mercado. En particular, creemos que puede ser el momento de la renta variable asiática y de la renta variable europea, por una cuestión de valoraciones”, añade.

Por último, Fernandéz abordó los activos alternativos, que han ganado claramente atractivo ante el aumento de la inflación. Según su experiencia, cada vez juegan un papel más importante en las carteras de los inversores y ve muy probable que el porcentaje que ocupan vaya, poco a poco creciendo. “Creemos que los activos alternativos van a experimentar un reprise de cara al primer trimestre del año, ya que el impacto de la inflación, la caída de la demanda y la desaceleración no han sido descontados en su precio”, explica. La gestora reconoce que, en este contexto, le gusta más el real estate y menos la parte de deuda privada y private equity.

Foto cedidaMel Siew, gestor de carteras en Muzinich & Co.

Mel Siew se reincorpora a Muzinich & Co como gestor de carteras para los mercados cotizados de crédito asiático (Asia Credit Public Markets), en un puesto de nueva creación en la oficina de Singapur. Según explican, Siew vuelve a Muzinich, donde trabajó nueve años como analista de crédito senior, tras una etapa de dos años en Global Evolution, donde fue responsable de crédito en Asia.

«Estoy encantado de volver a Muzinich y de trabajar con un equipo de crédito global tan experimentado y dedicado. Dado nuestro profundo enfoque en el análisis fundamental del crédito, es importante para nosotros estar cerca de las empresas de la región en la que invertimos”, ha destacado Mel Siew, gestor de carteras en Muzinich & Co.

Por su parte, Andrew Tan, director general de Asia-Pacífico de Muzinich & Co., ha señalado: “Estoy encantado de que Mel vuelva a trabajar con nosotros. Asia-Pacífico es un mercado de crecimiento, y seguimos desarrollando nuestra experiencia inversora en esta región. Mel ya es una persona conocida y respetada en el mercado, y estoy seguro de que su enfoque dinámico y su gran experiencia serán muy valiosos para nuestros clientes”.

El año empieza con mucho movimiento en la división de gestión de patrimonios de Morgan Stanley, con un rediseño de su cúpula anunciado este mismo lunes en un documento interno y un goteo de cambios y salidas de financial advisors.

El último cambio aparece en Brokercheck y data de este mes de enero: un veterano de la industria, Javier Briceño, ha dejado Morgan Stanley para irse con Oppenheimer & Co.

Según sus registros en FINRA, el asesor financiero comenzó en 2004 en Mercantile Commerce Bank Investment Services, en la oficina de Coral Gables. Posteriormente, en 2014, empezó a trabajar en Morgan Stanley, hasta el pasado 20 de enero.

Nuevas estructuras geográficas y cambios de liderazgo

Vicente Lumia, Head of Field Management de Morgan Stanley, dio a conocer este lunes en un documento interno importantes cambios en el sector de wealth management, según la publicación Advisor Hub.

Bajo la nueva estructura, la firma se ha consolidado en cuatro regiones geográficas, en lugar de siete. Tres directores regionales están pasando a nuevos roles como parte de los cambios, que tienen como objetivo satisfacer nuevas demandas e integrar mejor su negocio dirigido por asesores con sus unidades de servicios corporativos y autodirigidos de E*Trade.

“Ahora hay un mayor énfasis en ayudar a optimizar nuestro modelo de gestión de campo para aprovechar al máximo nuestras ofertas de E*Trade y Workplace, impulsar la expansión de productos, promover nuestra asociación con [Institucional Securities], liderar los esfuerzos de reinversión y asegurarse de que los clientes, asesores y los gerentes entienden toda la amplitud de la propuesta de valor de Morgan Stanley”, escribió Lumia en el memorando.

Ralph Balzano, un gerente regional de larga data que ha estado en la firma desde 2006, continuará supervisando la región sureste desde Palm Beach Gardens. Nelson Gaertner, un veterano de 35 años de Morgan Stanley y las empresas predecesoras, será el jefe regional del noreste con sede en la ciudad de Nueva York.

Mientras tanto, Lisa Cregan se retira de su cargo como jefa regional del Atlántico medio, que ocupaba desde 2014. Steve Austin, quien dirigió la región central desde 2020 y Brad Barber, exdirector regional de Nueva Inglaterra, también se hacen a un lado.

Cregan ha asumido un nuevo rol supervisando la «Preparación y adquisición de talento» y se centrará en la contratación y capacitación de gerentes complejos y de sucursales, así como en impulsar la diversidad en esos roles, escribió Lumia. Austin y Barber han pasado a funciones de Lider of Field Management, recién creadas por debajo de los directores regionales y tienen la responsabilidad de Texas y Nueva Inglaterra, respectivamente.

Y John McInerney firma con Lido Advisors

Por otro lado, Lido Advisors, firma de gestión patrimonial, anunció que John McInerney se unió a la empresa como Director y Senior Wealth Management, según una nota de Businesswire.

“McInerney brindará asesoramiento estratégico y financiero a los clientes de Lido aprovechando años de experiencia integral en gestión patrimonial. Antes de unirse a Lido, trabajó durante 13 años en Morgan Stanley con profesionales de alto nivel de empresas públicas en las industrias de gestión de riesgos, seguros y salud, especializándose en compensación de acciones y posiciones accionarias concentradas”, señaló el comunicado.

«El compromiso de Lido Advisors con la excelencia es primordial. Sus ofertas innovadoras son precisamente lo que creo que los clientes necesitan para tomar decisiones informadas y trabajar hacia sus objetivos», dijo el Sr. McInerney. «Espero trabajar con un grupo excepcional de colegas mientras trabajamos para brindar la mejor experiencia en la industria a nuestros clientes».

“Estamos emocionados de darle la bienvenida a John a la firma. Aporta una profunda experiencia y sólidas relaciones en toda la industria que sirven para mejorar nuestro compromiso con nuestros clientes”, dijo Jason Ozur, director ejecutivo de Lido. «Es tan importante como siempre contar con un equipo fuerte, apasionado y capacitado para guiar la estrategia patrimonial de nuestros clientes, y no tenemos ninguna duda de que John será una excelente incorporación a la familia Lido».

El equipo de Research de Credicorp Capital publicó su último reporte trimestral del 2022, en donde detalla sus proyecciones de la región andina para el 2023. Este informe, informaron a través de un comunicado, incorpora la visión de la compañía sobre la economía global, y la actualización de sus perspectivas y proyecciones macroeconómicas para las economías de los mercados latinoamericanos que se encuentran bajo cobertura del equipo: Argentina, Brasil, Chile, Colombia, México y Perú.

El managing director del área de Research de la firma, Daniel Velandia, comenta sobre estas perspectivas las cuales “se dan en un contexto de bajo crecimiento mundial, el más débil de los últimos 14 años, tras el fuerte ciclo alcista de las tasas por parte de los bancos centrales durante el 2022, que hará que el 2023 cierre por encima de los niveles pre-COVID pese a haber alcanzado su peak.”

Además, el ejecutivo agregó que las economías andinas registrarán una tendencia de desaceleración en el 2023, en la medida en que los efectos positivos derivados del levantamiento de las restricciones a la movilidad impuestas durante la pandemia van cediendo, la alta inflación acumulada durante el último año impacte los hogares y la postura restrictiva de la política monetaria afecte las decisiones tanto de hogares como empresas.

Colombia

En cuanto a Colombia, su desarrollo y variables macroeconómicas dependerá principalmente de la evolución de las propuestas más sensibles del gobierno, señaló la firma en su nota de prensa.

Tras reportar una de las mayores tasas de crecimiento en el mundo en el 2022, se espera que su crecimiento se vuelva más lento, llegando a 1,3%, explicado, entre otros factores, por condiciones financieras más restrictivas, el impacto de la alta inflación y menor crecimiento de los socios comerciales. Por el contrario, el gasto público será un motor clave del crecimiento durante el 2023, debido al objetivo de aumentar materialmente el gasto social por parte del gobierno.

En lo que respecta a la política monetaria, Credicorp espera que esta dependerá en gran medida de la política fiscal junto con las posibles decisiones adoptadas por el gobierno que puedan afectar la inflación. En el frente fiscal, toda la atención se centra en la actualización del Plan Financiero que se publicará en las próximas semanas. Asimismo, la discusión de la reforma pensional en 2023 será un factor crítico para las perspectivas futuras.

Chile

Según la firma financiera, el 2023 chileno estará marcado por recesión económica, que ha sido confirmada por el mercado, organismos internacionales y el Banco Central. Sin embargo, desde Credicorp Capital se espera una recesión más leve de lo estimado inicialmente, y contrario al consenso del mercado, incrementaron su estimación de crecimiento del PIB para el 2023 de -1,5% a -0,5%. En tanto, los altos niveles inflacionarios deberían seguir reduciéndose en los próximos meses en línea con un menor consumo privado y menores precios de materias primas.

Tras un inestable periodo en el frente político, Chile continuará experimentando una disminución de la incertidumbre tras haber establecido la composición de la nueva convención constitucional, la que, dada su conformación, reduciría la probabilidad de cambios radicales. Además, dada la conformación del Congreso, el gobierno actual requerirá negociar con la oposición, lo que finalmente lo obligará a moderar sus posturas respecto a la reforma tributaria y de pensiones, señaló la firma.

Perú

Según proyecciones, el PIB peruano crecerá entre 2% y 2,5% en el 2023, debido a un menor crecimiento mundial, menor precio promedio del cobre, efecto del endurecimiento monetario, caída de la inversión pública, deterioro de la inversión privada y el agotamiento del efecto rebote post COVID-19. En cuanto a la demanda interna, ésta crecería menos del 2% mientras que la inflación llegaría gradualmente hasta 4% a finales del año.

No obstante, se divisan riesgos de depreciación para el tipo de cambio, en medio de la incertidumbre en el panorama político, según destacó Credicorp en su reporte. Los recientes eventos políticos pueden posponer y/o aminorar el ciclo de recorte de tasa del Banco Central de Reserva del Perú. A la espera de tener mayor claridad sobre el panorama político, se mantiene la proyección de un tipo de cambio en torno de 3,85 soles por dólar para el cierre de este y el próximo año

Otros mercados

En Argentina, un cambio de gobierno podría implicar un avance en un proceso de consolidación fiscal. Pese a las medidas temporales tomadas por el gobierno, las metas con el FMI para el 2022 fueron alcanzadas. Sin embargo, el 2023 luce más desafiante, lo que podría abrir espacio para generar un debate político próximamente.

En cuanto a Brasil, este experimentará una desaceleración de su economía luego de tres trimestres consecutivos de un crecimiento secuencial cercano al 1%. Además, la perspectiva de que la nueva administración de Lula da Silva asumirá una postura más expansiva, priorizando el gasto social y la inversión pública, ha hecho de la política fiscal nuevamente una fuente importante de incertidumbre para los mercados.

Finalmente, de forma parecida, indicó Credicorp, durante el 2023 Méxicoexperimentará una mayor desaceleración, con un crecimiento esperado de solo 1,2%, debido a la combinación de una política monetaria restrictiva y una política fiscal neutral, desalentando el consumo privado y la inversión.

Esto pese a haber recuperado finalmente, sus niveles prepandemia y registrar un crecimiento de 2,8% año a año. El endurecimiento de las condiciones crediticias globales provocaría una contracción de la demanda externa y, por consiguiente, una caída de las exportaciones y las remesas, motor clave del crecimiento en los últimos años. En contraste, se espera que la inversión pública desempeñe un papel positivo.

La ola inflacionaria que enfrenta la economía global no ha dejado a Chile indiferente. Y eso incluye a sus inversionistas retail, que están aprovechando el contexto de las subidas de tasas locales para buscar protección para su patrimonio en un instrumentos crecientemente popular: los fondos mutuos estructurados.

Los vehículos estructurados son un tipo de fondo mutuo en el mercado chileno, caracterizado por buscar una rentabilidad determinada previamente. Si bien las administradoras de fondos pueden elegir garantizar o no ese retorno, sí es un requisito de la categoría explicitar la duración –que por lo general ronda entre uno y dos años– y su objetivo de rentabilidad para el período.

Las carteras pueden invertir en renta variable, dependiendo de sus reglamentos internos, pero hay un claro sesgo por la renta fija. Cifras de la Asociación de Administradoras de Fondos Mutuos (AAFM) al 19 de enero (último dato disponible) muestran que casi un 95% del AUM de la categoría de estructurados corresponde a fondos no accionarios, inclinados por la inversión en instrumentos de deuda.

Con todo, el crecimiento de este tipo de instrumentos ha sido rápido. En los últimos seis meses, el segmento ha sumado un 74% más patrimonio neto, alcanzando los 1,3 billones de pesos chilenos (alrededor de 1.637 millones de dólares) la semana pasada.

Este aumento se ha visto apoyado por la entrada neta 11 partícipes institucionales entre finales de julio y finales de enero, pero el interés por parte de inversionistas retail es lo que más destacan los actores del mercado. Este segmento –partícipes no institucionales– ha aumentado 84% en los últimos seis meses, subiendo de 17.674 a 32.573, según los registros de la AAFM.

Buscando refugio

¿Qué está llevando a los inversionistas en masa a esta categoría? Según relatan desde las gestoras locales, la dinámica está apoyada por el aumento de la inflación a nivel global, que se ha vuelto una de las principales preocupaciones de los mercados.

“El alza de la inflación y de las tasas de interés durante el año 2022 gatilló un mayor apetito de productos estructurados de parte de los inversionistas de modo de protegerse de los elevados registros de inflación y de la mayor volatilidad que experimentaron las tasas de los instrumentos de renta fija local”, comenta Jorge Meyer, gerente de Inversiones de la AGF Inversiones Security.

Entre elementos globales y factores idiosincráticos, la inflación de Chile ha subido un ritmo que no se veía hacía años. La Unidad de Fomento (UF), que está indexada a la inflación, ha subido un 5,8% en los últimos seis meses, según datos del Banco Central de Chile, superando los 35.000 pesos chilenos (43 dólares).

Además, en el otro lado de la moneda, las medidas que han implementado las autoridades monetarias ofrecen oportunidades en el mercado de renta fija. Después de llegar a su punto más bajo en una década durante la pandemia, en 0,5%, la Tasa de Política Monetaria (TPM) ha estado subiendo sostenidamente desde julio de 2021. Actualmente, se encuentra en 11,25%, su mayor valor desde 1998.

Para Ariel Nachari, estratega senior de SURA Inversiones, el “atractivo nivel” de tasas generó oportunidades en los productos estructurados. Esto, explica, “como una forma de obtener buenos retornos en instrumentos de alta calidad crediticia y que fuesen capaces de superar la inflación, en un contexto de alta incertidumbre para los mercados”.

Esta dinámica ha permitido que las AGF estructuren y creen fondos mutuos con un plazo determinado y un objetivo de rentabilidad no garantizado, conocido en el mediano y largo plazo, agrega Paulo García, subgerente Renta Fija de Bci Asset Management.

Clientes retail

Si bien desde la industria destacan que los fondos mutuos estructurados apuntan a todo tipo de inversionistas, el crecimiento reciente se ha visto impulsado principalmente por los inversionistas retail.

“Creemos que esto se debe a que el cliente busca minimizar la volatilidad en su portfolio, preservar el capital y perpetuar lo más posible las inversiones en tasas altas y retornos objetivos conocidos, aunque estos no sean ‘garantizados’”, describe García.

El atractivo, describen agentes del mercado, viene de que estos productos permiten acceder a instrumentos de deuda de alta calidad crediticia. Nachari destaca que permiten un “potencial retorno atractivo para el cliente en un período determinado de tiempo”, además de entregar exposición a la UF, “como una forma de cubrir el patrimonio ante la inflación”.

A esto se suma, agrega el ejecutivo de SURA, a que este tipo de fondo permite el acceso a beneficios tributarios, respecto a otras alternativas de inversión, y que son más líquidos que otros activos, como los depósitos a plazo.

Los fondos estructurados también han captado algo de atención en el mundo de los inversionistas de alto patrimonio –en menor medida–, según agrega Meyer, de Inversiones Security, entre quienes “necesitan vehículos que cuenten con flexibilidad en términos de rescatabilidad”.

El segmento de fondos mutuos estructurados cuenta con la participación de ocho administradoras locales. Los principales nombres, según participación de mercado, son Bci Asset Management, con un 22% del patrimonio neto; AGF SURA, con 19%; Santander Asset Management, con 17%; BICE Inversiones, con 16%; y BancoEstado AGF, con 11%.

JP Morgan Private Bank contrató a Karen Eidelman para su oficina de Brickell Avenue en Miami.

“¡Nos complace presentarle a Karen E. como nuevo miembro del equipo de J.P. Morgan Private Bank!”, publicó Ezequiel Lazcano, market manager para el sur de América Latina en J.P. Morgan Private Bank.

Eidelman trabajará cubriendo la región sur de América Latina.

La banquera, que tiene más de 25 años en la industria, comenzó en 1998 CIBC Oppenheimer en New York, según su perfil de BrokerCheck.

Posteriormente, tiene registros en 2009 por TGL Partners y FDX Capital donde trabajó hasta 2018 cuando pasó a UBS en Coral Gables.

Foto cedidaDe izquierda a derecha, y de arriba a abajo, Iván Carrillo, Nicolás Lasarte, Ignacio Arróspide y Marco Moreno.

La firma de asesoramiento Creuza Advisors, que proporciona servicios de asesoramiento independiente a grandes patrimonios en Perú, Chile y Colombia, ha decidido expandir su actividad y llega al mercado español con su propia EAF. La idea inicial es ofrecer asesoría independiente financiera y patrimonial a familias latinoamericanas en España, sin entrar en el negocio de la gestión ni tampoco en el de la distribución de fondos de terceros, algo que sí hacen en Latinoamérica.

Creuza Advisors EAF tendrá un equipo de dos socios en España, Iván Carrillo y Nicolás Lasarte, responsables directos del proyecto, que trabajarán junto a Luis Pastor, profesional español que se acaba de incorporar. La actividad será apoyada desde Perú, con los otros dos socios de la entidad, Marco Moreno e Ignacio Arróspide, de forma indirecta, en temas de Estrategia e Inversiones, además de contar con dos personas en Operaciones/Back Office y dos más en el equipo de Inversiones.

Una EAF para grandes patrimonios

Creuza ha decidido elegir la forma jurídica de EAF para desarrollar su actividad en España porque consideran que este vehículo ofrece “la plataforma para seguir haciendo lo que hacemos desde hace poco más de 15 años: asesoría independiente, tratando a nuestras familias como clientes institucionales (con una oferta de inversiones públicas y privadas)”, explica Iván Carrillo, socio de la entidad.

En España, buscarán clientes con patrimonios financieros mayores a 10 millones de euros, por dos razones: en primer lugar, no quieren ser una empresa financiera “mayorista”, sino tener pocos clientes a los que dar un “excelente servicio y con atención muy personalizada”. Y, en segundo lugar, consideran que, con mayores patrimonios financieros, pueden ofrecer mayor eficiencia y acceder a mejores oportunidades de inversión.

Con respecto a su desarrollo en España, el objetivo es terminar el primer año con 100 millones bajo asesoramiento. “Preferimos caminar firme antes que correr, tropezarnos y eventualmente caernos. Venimos a España para el largo plazo; creemos que tenemos muchos años por delante para crecer”, asegura Carrillo.

En nuestro mercado, los expertos detectan un importante potencial para el desarrollo de compañías de asesoramiento como la suya. “Si América Latina sigue una tendencia que aleje la inversión privada, creemos que España seguirá siendo el lugar de destino de mexicanos, venezolanos, colombianos, peruanos, chilenos, por mencionar alguno de ellos”, explican los socios.

Migración y enriquecimiento

La idea de aterrizar en el mercado español ha venido sustentada por varias razones, entre las que destaca la migración que se ha dado desde los principales países latinoamericanos de familias buscando un país con mejor calidad de vida, más seguridad personal y jurídica, mismo idioma e parecida idiosincrasia y mejores posibilidades de educar a sus hijos y diversificar sus inversiones patrimoniales. “Esta razón nos abre una oportunidad de asistir y acompañar a estas familias latinoamericanas”, explican los socios.

A la hora de llegar a España confían en que llegar a un mundo regulado les enriquecerá y añadirá valor a su empresa en Perú. “Algunas compañías de asesoramiento financiero han abierto oficinas de asesoramiento financiero a través de Registered Investment Advisors-RIAs en Miami; consideramos positivo tener nuevas experiencias y aprender cómo trabajar en un mundo regulado. En Europa “regularse” es incluso un mayor reto porque los reguladores del continente han puesto la barra en un nivel más alto que sus pares norteamericanos. Esas experiencias las vamos a trasladar a nuestra oficina en Perú y trasladaremos las mejores prácticas de este mercado a Perú, en beneficio de nuestros clientes”, explican Carrillo y Lasarte. Además, ese aprendizaje de empresa regulada va de la mano de una experiencia en el plano tecnológico que les va a llevar en Perú a un mejor nivel en el plano digital.

Además, con la nueva EAF en España, podrán expandir a familias latinoamericanas la oferta de productos de inversión, tanto financieros como no financieros, en Europa. Y asimismo, conectar a empresarios latinoamericanos con españoles.

Para Carillo y Lasarte, españoles y latinos compartimos un mismo idioma de inversión, aunque con diferencias a la hora de invertir. “Creemos que los latinoamericanos tenemos una forma de invertir el patrimonio financiero diferente a la de nuestros pares españoles. Venimos de países con vaivenes políticos y, por ende, económicos y eso nos ha llevado a tener un perfil de riesgo algo diferente. Asimismo, los latinoamericanos hemos mirado siempre hacia el norte (Estados Unidos), tanto a entidades financieras, moneda de inversión, o el sesgo hacia activos norteamericanos”, explican. Pero españoles y latinoamericanos compartimos, explican los expertos, la misma “idiosincrasia” de inversión: “En Creuza Advisors creemos que tenemos el mismo idioma de inversión y tratamos con los mismos bancos privados que la mayor parte de clientes de América Latina”.

El equipo

Iván Carrillo cuenta con cinco años de experiencia en banca corporativa en Bank of America en Perú y 22 años en Citi, en Lima, Nueva York y Miami. También ha trabajado en sectores de banca corporativa, instituciones financieras, banca de inversión, mercado de capitales y banca privada (en este último sector durante sus últimos diez años, antes de fundar Creuza Advisors).

Nicolás Lasarte trabajó cinco años en Safei en Madrid, en Análisis y Ventas de Equity español, un año en Oddo Securities en Madrid, en Ventas de Opciones y Futuros de Índices, y 12 años en Capital Strategies en Madrid, México DF y Lima, en distribución institucional de fondos.

Luis Pastor acumula una experiencia de un año en el Banco de Santander en Madrid, en Private Wealth, y cinco años en Quintet en Madrid, en Banca Privada y Portfolio Management.

Una historia de éxito en Latinoamérica

Creuza Advisors fue la primera empresa peruana dedicada a dar asesoría independiente a familias de grandes patrimonios, principalmente en Perú, y luego Chile y Colombia. Fue fundada en 2007 por Marco Moreno, Alfonso Montero e Iván Carrillo, profesionales con experiencias complementarias de más de 70 años en conjunto, en banca de inversión, y banca privada, banca corporativa, tesorería y gestión de inversiones institucionales en entidades como Citi, AFP Prima, AFP Profuturo, Banco de Crédito, Lehman Brothers y Banca Santander.

Actualmente el equipo está formado por 21 profesionales en Perú, enfocados en asesoría patrimonial y financiera (inversiones públicas y privadas, fiduciaria, fiscal, sucesoria y de financiamiento) y representación y distribución institucional de fondos en Perú, Chile, Colombia y el mercado US offshore. Asimismo, gestionan varios mandatos de single family offices para asistirlos en su estrategia de inversiones en mercados privados (capital privado, deuda privada y bienes inmuebles privados), en la selección de gestores institucionales, debida diligencia e implementación.