Foto cedidaChristine Chow, responsable de Active Ownership de Credit Suisse AM.

Credit Suisse Asset Management ha nombrado a Christine Chow responsable de Active Ownership y Managing Director. Según indica la gestora, Chow, que comenzará a ejercer sus funciones el 1 de abril de 2023, trabajará en las oficinas de Londres bajo la batuta de Jeroen Bos, responsable global de Sustainable Investing.

Como responsable de Active Ownership, se centrará en acelerar los esfuerzos de Credit Suisse Asset Management en el ámbito de las políticas de implicación y voto en todas las clases de activos, un pilar importante de su estrategia de sostenibilidad. “Como gestores de activos, consideramos que es nuestra responsabilidad ejercer nuestros derechos de propiedad en el mejor interés de nuestros clientes y de acuerdo con nuestros criterios de sostenibilidad y generar así un valor añadido sostenible”, destacan desde la firma.

En este sentido, Chow desarrollará su labor junto al responsable de ESG Integration, Dominik Scheck, y la responsable de Sustainability Research, Nisha Long, que se incorporaron en enero de 2023. Además, el equipo ha fichado a otras personas clave en los últimos meses para reforzar sus actividades.

“La sostenibilidad reviste una importancia fundamental para nuestros clientes y la sociedad, por lo que estoy muy ilusionado con la extensa experiencia y el talento que se unen a nuestro equipo. Ello nos permitirá continuar acelerando nuestros esfuerzos en política de propiedad activa bajo el liderazgo de Christine y desarrollar nuestras capacidades de análisis en el área de sostenibilidad bajo el liderazgo de Nisha, lo que reforzará aún más la integración de criterios ambientales, sociales y de buen gobierno (ESG) en el servicio que prestamos a los clientes”, ha declarado Jeroen Bos, responsable global de Sustainable Investing en Credit Suisse AM.

Chow se incorpora procedente de HSBC Asset Management y cuenta con una amplia experiencia en el área de sostenibilidad. En HSBC Asset Management, Chow era responsable de Stewardship, cargo que asumió en septiembre de 2021. Durante su etapa en HSBC, puso en marcha un programa integral de propiedad activa y ganó el premio a la Mujer del Año en Inversión Sostenible y ESG (grandes empresas) en 2022. Anteriormente, ocupó cargos en Schroders, Aon (Hewitt Bacon & Woodrow), Federated Hermes e IHS Markit. Fue profesora adjunta de Finanzas en la Universidad de Ciencia y Tecnología de Hong Kong y es ‘Emeritus Governor’ de la London School of Economics and Political Science.

En la actualidad, es asesora designada del Consejo de Contabilidad e Información Financiera de Hong Kong, el regulador independiente de la profesión contable. Christine Chow es licenciada en Ciencias Económicas por la London School of Economics and Political Science y doctora en Inversión Responsable por la Universidad de Melbourne.

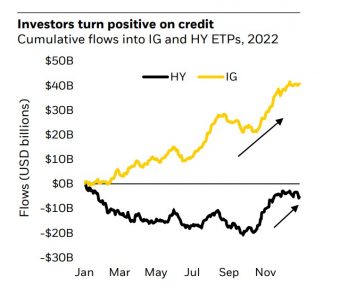

Los ETPs globales registraron entradas netas de 867.000 millones de dólares, cifra solo superada por los niveles récord de 2021, cuando se alcanzaron los 1,2 billones de dólares, según indica el informe de BlackRock sobre la industria de ETPs correspondiente al ejercicio 2022. Sus conclusiones muestran que la otra gran sorpresa fueron los vehículos de renta fija, que registraron fuertes entradas mundiales en 2022 (266.000 millones de dólares), a pesar de un entorno de mercado difícil. ¿Qué balance podemos hacer del año?

Según destaca el documento de BlackRock, 2022 fue un año destacado para los flujos de renta fija, en concreto, fue el tercer año con los mayores flujos de entrada en ETPs para esta clase de vehículos. En concreto, se alcanzaron los 266.000 millones de dólares, lo que está muy cerca de 2021 (280.000 millones de dólares) y 2020 (269.000 millones de dólares).

Eso sí, la gestora reconoce en su informe que las asignaciones han cambiado significativamente de un año a otro. “Los ETPs sobre tipos impulsaron el 68% de los flujos netos de FI en 2022, lo que supuso 3,3 veces los niveles de 2021, y superó las entradas netas totales de 2019-2021, con la mayoría destinada a exposiciones estadounidenses. Se batieron récords en toda la curva, pero los ETPs a corto plazo fueron los más populares”, señalan.

Por otro lado, el interés de los inversores por el crédito fue dispar: los ETPs de investment grade cerraron el año con 40.100 millones de dólares, frente a las salidas de -5.600 millones de dólares de los ETPs de high yield. Según explica el informe, el sentimiento hacia el investment grade aumentó en el segundo semestre y hacia el high yield en el cuarto trimestre. “Antes de esto, el high yield iban camino de registrar un año récord de salidas. Se registraron salidas récord en los bonos ligados a la inflación y en la deuda de mercados emergentes, aunque no fueron lo suficientemente importantes como para contrarrestar las entradas de 2021”, matizan.

En el caso de los vehículos de renta variable, los ETPs registraron el segundo mayor flujo de entrada de la historia, alcanzando los 598.000 millones de dólares en 2022 frente a 1.000 millones en 2021, a pesar del sentimiento de aversión al riesgo generalizado en los mercados de renta variable el año pasado.

“La renta variable estadounidense impulsó las compras. Además, la renta variable de los mercados emergentes registró el mayor flujo de entrada de su historia, con 110.000 millones de dólares frente a 90.400 millones de dólares en 2021, liderada por la renta variable china”, indica el documento de BlackRock.

Por el contrario, los ETPs sobre renta variable europea registraron su tercer mayor año de salidas. Según explican, tras las ventas netas de marzo a agosto, las ventas se ralentizaron en el cuarto trimestre.

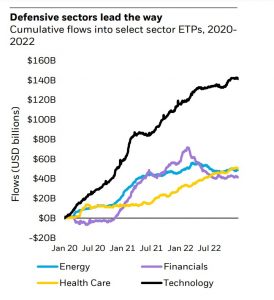

Si hacemos una lectura por sectores, el informe muestra que los sectores defensivos fueron los grandes ganadores en términos de flujos, con la tecnología, sanidad y servicios públicos a la cabeza. “El cambio defensivo dominó las tendencias de los flujos sectoriales a partir de marzo, tras un comienzo inicialmente prometedor para el sector financiero en enero, el mayor mes de entradas registrado en el sector. Las entradas netas del primer trimestre en los sectores energético y financiero se deshicieron rápidamente en los meses siguientes. Mientras que la inclinación hacia la calidad fue menos pronunciada en las tendencias de los factores, con compras divididas a partes iguales entre ETPs de calidad, valor y volatilidad mínima”, explican.

Por último, el informe de BlackRock destaca que los ETPs sostenibles registraron entradas netas de 60.000 millones de dólares en EE.UU. y Europa, por debajo de las entradas récord de 139.000 millones de dólares del año anterior. En concreto, los vehículos que cotizan en la región EMEA lideraron las entradas, mientras que los flujos totales hacia sus homólogos cotizados en EE.UU. fueron más moderados. En ambos casos, apunta el informe, los flujos descendieron.

De nuevo los inversores pusieron el foco en la renta fija, ya que los flujos de renta fija sostenible experimentaron un aumento significativo a partir de mediados de octubre, con 6.000 millones de dólares captados en los dos últimos meses de 2022. “Las estrategias ESG best-in-class lideraron los flujos de renta fija sostenible, con 19.000 millones de dólares añadidos. En EE.UU., los 5.000 millones de dólares de entradas sostenibles se debieron principalmente a la renta variable, mientras que los ETPs de renta fija supusieron 1.800 millones de dólares de entradas en EE.UU., frente a los 3.500 millones de 2021. Estos flujos fueron impulsados principalmente por estrategias optimizadas ESG, íntegramente en exposiciones estadounidenses”, concluye el informe.

Foto cedidaSimon Cooke, gestor principal de la cartera del fondo Responsible Horizons EM Debt Impact.

BNY Mellon Investment Management amplía su gama de soluciones de inversión con el lanzamiento del Responsible Horizons EM Debt Impact Fund, cuya gestión correrá a cargo de su filial Insight Investment. Se trata de un vehículo que invierte en renta fija emergente con un enfoque de impacto que persigue obtener resultados positivos y medibles para la sociedad y/o el medioambiente, además de rentabilidad financiera.

Para ello, según explican desde la gestora, identifica títulos y emisores que, en su opinión, tendrán un impacto cada vez más positivo en el marco de las temáticas de personas, planeta y prosperidad ligadas a los Objetivos de Desarrollo Sostenible (ODS) de la ONU y la taxonomía de la UE.

El fondo está clasificado como Artículo 9 conforme al Reglamento europeo sobre divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por sus siglas en inglés) y forma parte de BNY Mellon Global Funds, plc (BNY MGF), la gama de productos domiciliados en Irlanda. En este sentido, el fondo está registrado para su comercialización en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Luxemburgo, Italia, Países Bajos, Noruega, Portugal, Suecia, Reino Unido, Suiza y España.

Asignación de activos y criterios de elección

El fondo invertirá predominantemente en bonos de impacto, aunque también incluirá emisores de impacto (impact issuers) y en proceso de mejora (improving issuers). Según explica el equipo de la gestora, en concreto, el vehículo invierte en emisiones disponibles en el conjunto de oportunidades en divisa fuerte en mercados emergentes, con al menos un 70% en deuda corporativa, buscando las “mejores ideas” de tres tipos de inversión:

Bonos de impacto: se trata de bonos cuyos ingresos se destinan a proyectos medioambientales o sociales específicos. Incluyen emisiones como bonos verdes, bonos de sostenibilidad y bonos sociales.

Emisores de impacto: se trata de bonos de emisores en los que al menos el 50% de los ingresos están vinculados a impactos medioambientales y/o sociales positivos, utilizando los ODS de la ONU como guía o en los que al menos el 50% de sus actividades económicas cumplen con el Reglamento de Taxonomía de la UE.

Emisores que mejoran: se trata de bonos de emisores cuyos principales planes de inversión (que afectan al menos al 50 % de sus flujos de ingresos, gastos de capital o gastos de explotación, incluidos los costes no capitalizados que representan la investigación y el desarrollo) cumplen el Reglamento sobre la taxonomía de la UE.

Desde la firma matizan que cada inversión potencial del fondo, a excepción de aquellas realizadas específicamente con fines de cobertura o liquidez, tendrá que someterse al marco de evaluación de impacto de Insight, que tiene en cuenta la actividad y prime, el sistema de calificación ESG desarrollado por Insight para analizar los factores medioambientales, sociales y de gobierno corporativo.

“Los inversores que se toman en serio su impacto no pueden ignorar los mercados emergentes, que se enfrentan a algunos de los desafíos medioambientales y sociales más acuciantes del mundo, pero que también ofrecen un universo de impacto que está creciendo rápidamente y está cada vez más diversificado, sobre todo en el ámbito de la renta fija corporativa. Nuestro objetivo es identificar las que consideramos las mejores ideas de ese universo para combinar una prima de rentabilidad estructural con la capacidad para generar cambios positivos a largo plazo”, explica Simon Cooke, gestor principal de la cartera.

Por su parte, Ralph Elder, director general de BNY Mellon Investment Management para Iberia, Latam y Offshore, subraya que “este fondo se apoya en el proceso de evaluación de bonos de impacto de Insight para satisfacer la creciente demanda de inversiones de impacto en mercados emergentes. No solo se propone generar rentabilidad financiera mediante la exposición a empresas de mercados emergentes, sino que también dirigirá capital hacia inversiones que logren un impacto tangible y medible”.

En este sentido, desde la firma destacan que las soluciones Responsible Horizons de Insight se proponen respaldar a los emisores que mejor lo están haciendo en materia de sostenibilidad y evitar a los peores, aplican criterios muy exigentes a la hora de invertir en sectores que pueden influir significativamente en el medioambiente e incorporan temáticas de largo plazo, como el cambio climático.

Mercados emergente e inversión de impacto

Desde la gestora consideran que la escala y el alcance potenciales de la creación de impacto a través de la inversión en mercados emergentes son enormes. Según datos de terceros, a finales de octubre de 2022 había más de 250.000 millones de dólares en circulación solo en bonos de impacto en divisa fuerte, que, al igual que la deuda convencional de mercados emergentes, ofrecen una prima de rendimiento estructural sobre bonos similares de emisores de mercados desarrollados.

“A largo plazo, somos optimistas respecto a las empresas de los mercados emergentes. En el último año, la deuda de los mercados emergentes se ha revalorizado significativamente, tanto con respecto a su propia historia como con respecto a los mercados desarrollados. Sus diferenciales de la deuda corporativa se sitúan ahora en niveles máximos históricos, o próximos a ellos, frente a sus comparables, y ofrecen uno de los rendimientos ajustados a la duración más elevados disponibles en los mercados de renta fija, si no el que más”, explica el equipo de la gestora.

Sin embargo, advierten de que fuera de algunas áreas concretas, los fundamentales de las empresas de los mercados emergentes parecen ser los más sólidos de la última década, y muchas empresas han recomprado activamente su deuda durante el pasado año. “Hemos asistido a un aumento sustancial de las emisiones relacionadas con el impacto, que presentan oportunidades destinadas a reducir la pobreza, suministrar energía asequible y limpia y conectar a la gente a Internet por primera vez, transformando vidas y, en nuestra opinión, creando un mundo más sostenible. Creemos que la combinación de un impacto tangible con unas valoraciones, unos fundamentos y unos aspectos técnicos favorables crea un punto de entrada muy atractivo para los inversores de impacto con una visión a largo plazo”, añaden.

Un atractivo que la gestora ha querido plasmar esta nueva estrategia pensada no solo para aquellos inversores que quieran movilizar su capital, sino también para promover efectos positivos medioambientales y/o sociales, como la inclusión social, la sostenibilidad medioambiental y la prosperidad comunitaria. En este sentido, la gestora explica sus convicciones: “Creemos que es el Responsible Horizons EM Debt Impact Fund especialmente adecuado para aquellos inversores interesados en apoyar el cambio positivo a largo plazo en los mercados emergentes, al tiempo que tratan de captar la prima de rendimiento que vemos que se ofrece allí”.

Desde la gestora señalan que los mercados emergentes serán un claro foco para este tipo de inversor e inversor ya que, según el Fondo Monetario Internacional (FMI), el cumplimiento de los ODS en 2030 requeriría un gasto de 2,6 billones de dólares en 121 países emergentes y países en desarrollo de renta baja, lo que representa aproximadamente el 2,5 % del PIB mundial de 2030.

“La Corporación Financiera Internacional (CFI), ya en 2018, sugirió que las ciudades de los países emergentes podrían atraer más de 3,1 billones de dólares en inversiones en energías renovables, transporte público, residuos y agua climáticamente inteligente para 2030. Incluso esa suma se ve empequeñecida, según el mismo informe, por el potencial de inversión estimado en 24,7 billones de dólares en edificios ecológicos en las ciudades de los mercados emergentes. Quizá presenten un potencial sin parangón para beneficiar a todas las personas, al planeta en su conjunto y a la prosperidad en general”, concluyen desde el equipo de la gestora.

Con nueve años de experiencia en Morgan Stanley, Juan Alvarado se ha pasado este mes de enero de 2023 a la firma Intercam Securities, en Miami, según figura en su registro de Brokercheck.

Alvarado trabajó previamente en PNC Investments en Hollywood, Florida, según figura en su registro de FINRA.

El año empieza con mocho movimiento en la división de gestión de patrimonios de Morgan Stanley, con un rediseño de su cúpula anunciado este mismo lunes en un documento interno y un goteo de cambios y salidas de financial advisors.

Este mes de enero un veterano de la industria, Javier Briceño, ha dejado Morgan Stanley para irse con Oppenheimer & Co.

Por otro lado, Vicente Lumia, Head of Field Management de Morgan Stanley, dio a conocer este lunes en un documento interno importantes cambios en el sector de wealth management, según la publicación Advisor Hub.

Bajo la nueva estructura, la firma se ha consolidado en cuatro regiones geográficas, en lugar de siete. Tres directores regionales están pasando a nuevos roles como parte de los cambios, que tienen como objetivo satisfacer nuevas demandas e integrar mejor su negocio dirigido por asesores con sus unidades de servicios corporativos y autodirigidos de E*Trade.

Ralph Balzano, un gerente regional de larga data que ha estado en la firma desde 2006, continuará supervisando la región sureste desde Palm Beach Gardens. Nelson Gaertner, un veterano de 35 años de Morgan Stanley y las empresas predecesoras, será el jefe regional del noreste con sede en la ciudad de Nueva York.

Mientras tanto, Lisa Cregan se retira de su cargo como jefa regional del Atlántico medio, que ocupaba desde 2014. Steve Austin, quien dirigió la región central desde 2020 y Brad Barber, exdirector regional de Nueva Inglaterra, también se hacen a un lado.

Cregan ha asumido un nuevo rol supervisando la «Preparación y adquisición de talento» y se centrará en la contratación y capacitación de gerentes complejos y de sucursales, así como en impulsar la diversidad en esos roles, escribió Lumia. Austin y Barber han pasado a funciones de Lider of Field Management, recién creadas por debajo de los directores regionales y tienen la responsabilidad de Texas y Nueva Inglaterra, respectivamente.

Foto cedida. Santander, reconocida como la entidad más innovadora en banca digital por sus iniciativas en inclusión financiera

Banco Santander México encabezó las siete categorías del primer ranking “Market Leaders” de la revista Euromoney, superando al resto de las instituciones financieras del país en esta revisión integral que evalúa desde aspectos de compromiso social, negocio y soluciones digitales, según informaron a través de un comunicado.

Este nuevo ranking de Euromoney se construye a raíz de una investigación cualitativa y cuantitativa de la publicación para identificar a los líderes de la industria en cada país, a fin de contar con una guía global sobre los bancos que tienen impacto.

Las siete categorías que se evaluaron en este primer ranking fueron: Responsabilidad Social y Corporativa; Banca Corporativa; Soluciones Digitales; Diversidad e Inclusión; ESG; Banca de Inversión; y banco para Pymes.

En todas ellas, Santander se colocó como el mejor en México en 2022, y es el único que destaca en todas las categorías, recalcaron en su nota de prensa.

La firma aseguró tener la intensión de hacer banca responsable y con propósito a través de políticas ESG y de inclusión y diversidad, además de impactar en sectores prioritarios de la economía como las PyMEs y la banca corporativa.

Foto cedidaMichael Timmermann, gerente de Private Equity para Latam ex-Brasil de BTG Pactual

Un par de años después de su lanzamiento, en 2021, el fondo de impacto de BTG Pactual hizo la mayor inversión de su historia, haciendo una inversión de 30 millones de dólares por los bioplásticos sostenibles al entrar en la propiedad de la firma BioElements.

La compra se realizó a través del vehículo de private equity, una estrategia domiciliada en Brasil llamada BTG Pactual Impact Investing Fund, y consiste en la tercera posición que toman, de un total de cuatro.

La ronda de capitalización convirtió a BTG Pactual en el primer socio financiero de la compañía, fundada por José Ignacio Parada y Juan Eduardo Joannon. La inyección de capital, explica Michael Timmermann, gerente de Private Equity para Latam ex-Brasil del banco de inversiones, se realizó de forma directa, sin incluir el mercado secundario.

Para el ejecutivo, la arista del impacto en esta inversión es “increíble”. “El plástico de un uso, que va a la basura, es infinito. Se habla mucho de reciclaje, pero lo que empezamos a estudiar es que mucho del reciclaje se pierde y mucho va a dar al vertedero”, indica el ejecutivo, agregando que las diligencias incluyeron una consultoría internacional especializada en la industria del plástico.

En esa línea, BioElements –que trabaja con empaques plásticos– produce plásticos que son absorbidos por el medioambiente entre 6 y 20 meses en distintos entornos.

La estrategia

El fondo de impacto de BTG Pactual cuenta con un patrimonio de 110 millones de dólares y tiene una duración total de siete años.

Antes de entrar en BioElements, las primeras inversiones de la cartera fueron Gran Cursos Online, la plataforma online de educación más grande de Brasil, enfocada en la admisión universitaria; y Alliare, una plataforma de agritech que permite coordinar a proveedores e insumos en la industria agrícola.

Esta estrategia contempla ingresar a las compañías como socios –a diferencia de otros fondos de private equity de la firma, que apuntan a controlar las compañías–, con una cartera diversificada de compañías de impacto.

El proceso de aprobación de las inversiones es transversal a la compañía, según describe Timmermann, incluyendo hasta un comité de inversiones en el que participa André Esteves.

“Al mirar cientos de compañías, nos cuesta mucho encontrar algo que sea bueno. Tienen que ser compañías que tengan tres características muy importantes”, comenta el ejecutivo. Estos tres pilares son el resolver un problema del mundo real –es decir, que haya una demanda efectiva para el activo subyacente–, la selección de buenos partners y la sostenibilidad económica de la compañía.

El fondo está dirigido principalmente a inversionistas institucionales y altos patrimonios, pero tiene participación de todo tipo de capitales, agrega.

BioElements

La compañía que financió BTG Pactual fue fundada en 2014 y desarrolló la Resina BioE-8, que permite que sus plásticos sean biodegradables en distintos ambientes, incluyendo entornos acuáticos, vertederos y composteras.

Actualmente, la firma vende en torno a 30 millones de dólares, repartidos entre los seis mercados en los que opera: México, Brasil, Chile, Perú, Colombia, Brasil y Estados Unidos.

Entre sus clientes, Timmermann destaca un mercado poco frecuentado: las compañías de comida. Esto incluye la salmonera chilena Australis, que empaca sus productos en plástico de BioElements.

El fondo de BTG Pactual entró a la propiedad de la compañía, con un enfoque de equity growth y también de gobernanza. El jefe de Private Equity fuera de Brasil destaca que cuentan con dos de los cinco directores de la firma de bioplástico, que participan del nombramiento al nivel de senior management y en comités dentro de la compañía. “Hay una simbiosis que es muy importante”, comenta.

Wikimedia CommonsFoto: Sharon Pruitt. Gemini Fund Services celebra su 30 aniversario en la industria

JUST Capital y CNBC publicaron el informe anual «JUST 100», una clasificación exhaustiva de la actuación de las empresas en relación con las prioridades del pueblo estadounidense, donde Bank of America lidera el listado.

“Bank of America encabeza la lista JUST 100, que reconoce a las mayores empresas estadounidenses que hacen lo correcto para todas las partes interesadas”, dice el comunicado emitido por la empresa.

De las 951 empresas analizadas, Bank of America es la firma más justa de Estados Unidos por primera vez, habiendo ascendido de forma constante en la clasificación durante los últimos cinco años, desde el puesto 104 en 2018 al 71 en 2020, al 5 en 2022, hasta el puesto número 1 en la Clasificación de 2023, describe el comunicado emitido por el mismo banco.

Entre los aspectos que mide el ranking se encuentran la creación de puestos de trabajo en EE.UU., el pago de un salario justo y digno, la actuación con integridad en el nivel de liderazgo, el apoyo a la retención y formación de los trabajadores, la protección de la salud y la seguridad de los trabajadores, la provisión de beneficios y el equilibrio entre la vida laboral y personal, la protección de la privacidad del cliente, la minimización de la contaminación, y más.

Este año, NVIDIA, Microsoft, Accenture, Truist Financial, Verizon, Hewlett Packard Enterprise, Apple, Intel y JP Morgan Chase completaron el top 10.

«Este reconocimiento refleja nuestro compromiso con el crecimiento responsable», afirmó Brian Moynihan, presidente y CEO de Bank of America. «Esto incluye todo lo que hacemos para ser un gran lugar de trabajo: Invertir en nuestros compañeros de equipo y crear oportunidades para ayudarles a crecer y desarrollar sus carreras. Al mismo tiempo, al ofrecer un crecimiento responsable, ayudamos a crear empleo, desarrollar comunidades, fomentar la movilidad económica y hacer frente a los retos de la globalización.

Para los rankings anuales, JUST Capital recopila y analiza datos corporativos para evaluar las 1.000 mayores empresas públicas de EE.UU. en 20 temas identificados a través de una investigación exhaustiva y continua de la opinión pública sobre las actitudes de los estadounidenses hacia el comportamiento responsable de las empresas. JUST Capital ha contado con más de 160.000 participantes, de forma totalmente representativa, desde 2015.

Fundamentalmente, en todos los grupos demográficos encuestados -afiliación política, raza, género, edad o grupo de ingresos- los estadounidenses están unidos en su deseo de que las empresas den prioridad a los trabajadores como la parte interesada más importante y a pagar un salario justo y digno como el problema empresarial más importante en la actualidad.

En los últimos seis años, los estadounidenses han dado sistemáticamente la máxima prioridad a las cuestiones relacionadas con los trabajadores entre las 20 cuestiones que JUST Capital analiza y mide, y este año ese resultado se ha acentuado aún más.

Pagar un salario justo y digno ha más que duplicado su prioridad desde 2020 (del 9% al 21%), y cuatro de los cinco Asuntos de los Trabajadores relacionados con los salarios, la salud, la formación y los beneficios se encuentran entre las seis principales prioridades del público, lo que refuerza que estos temas se han vuelto cada vez más críticos en las mentes de los trabajadores y consumidores estadounidenses.

Acerca de la metodología

Desde 2015, JUST Capital ha encuestado a más de 160.000 estadounidenses, representativos de la población adulta de Estados Unidos, sobre lo que creen que las empresas estadounidenses deberían priorizar cuando se trata de un comportamiento empresarial justo.

El último Informe de Temas de JUST Capital -que incluye respuestas de 3.000 encuestados- utiliza una técnica de modelado de elección discreta Max-Diff que pregunta a los estadounidenses qué comportamientos empresariales son más y menos importantes para definir una empresa justa y luego asigna un peso a cada uno en función de la probabilidad de que un encuestado elija ese tema como el más importante.

Esas cuestiones se convierten en la base sobre la que JUST Capital rastrea, analiza e incentiva el cambio de comportamiento empresarial. La organización evaluó 951 empresas en 20 cuestiones, cinco grupos de interés y 245 puntos de datos únicos para elaborar el modelo de clasificación que rige las empresas más justas de EE.UU., incluidas las listas JUST 100 y de líderes del sector. La selección de empresas se basa en el índice Russell 1000, que representa más del 90% del valor del mercado bursátil estadounidense.

El mundo del real estate se encuentra en un momento histórico: las tasas de los créditos hipotecarios duplican las de 2020 y los precios comenzaron a ceder. Este escenario golpeó al sector durante 2022 y lo convirtió en una de las peores performances dentro del S&P. Por ello, Daiana Olivera, estratega de la firma argentina Cohen, analiza en una nota el panorama del mercado inmobiliario de EE.UU. de cara al inicio de 2023 y se pregunta: ¿es un buen momento para invertir?

“La postura más agresiva de la Fed anunciada durante 2022 tiene efectos en todos los sectores, pero principalmente en el mercado inmobiliario. La fuerte suba de la tasa de interés de referencia de la Fed –desde marzo hasta hoy subió 425 pb– se trasladó a la tasa de créditos hipotecarios, que pasaron de 3,5% en enero al 7% en octubre. Los créditos se encarecieron y esto impactó en la venta de viviendas nuevas y usadas que, en lo que va del año, cayeron 27% y 25%, respectivamente. Esto muestra la peor performance desde la crisis de 2008”, señala la nota.

Dicho escenario comienza a afectar negativamente los precios de las viviendas que en los últimos tres meses acumularon una caída del 4%, después de haber tocado su nivel máximo en junio pasado. El desplome de la venta de hogares hizo que el ETF de Real Estate (XLRE) cayera un 29,4% en lo que va del año, por lo que se ubicó entre las peores performances de 2022.

“Desde el pico de 7% alcanzado en octubre, las tasas hipotecarias a 30 años vienen retrocediendo y en diciembre el dato dio signos de desaceleración con un 6,3%. Sin embargo, el mercado aún proyecta que las tasas de la Fed alcancen aproximadamente un 5% hasta mediados del 2023 lo que representa un mínimo de 50 pb más que el nivel actual. Esto lleva a considerar que al mercado aún le falta descontar más malas noticias, con hipotecas que seguirán en niveles cercanos a máximos por lo menos durante el primer semestre”, dice Olivera.

“Es destacable cómo cerró el año el índice NAHB –que mide el sentimiento del mercado inmobiliario para los próximos 12 meses en lo referente a la demanda de construcción de inmuebles para uso familiar– y que en noviembre marcó 31 puntos. Un valor inferior a los 50 puntos anticipa que las perspectivas serán negativas para el próximo año. Por eso el pronóstico actual se aleja enormemente del registro del pasado enero, cuando marcaba 81 puntos, y de los 60 puntos promedio que marcó en los últimos diez años. Por todo esto, no vemos que las ventas puedan repuntar y creemos que los precios seguirán ajustando en 2023”, añade.

Una alternativa posible, según Cohen

“Ante un contexto en el que las tasas de la Fed se mantendrán elevadas, las tasas de los créditos hipotecarios continuarán en niveles máximos y esto afectará la venta de viviendas de cara a 2023. Por esta razón, no vemos oportunidad de entrada al sector real estate en el corto plazo, ya que consideramos que aún pudo no haber alcanzado su nivel mínimo”, explican desde la casa de bolsa y firma financiera.

“Si bien es cierto que las tasas de interés hipotecarias mostraron una leve caída durante diciembre, no consideramos que esta sea una señal de entrada, pues es esperable que el mercado inmobiliario continúe ajustando mientras la Fed mantenga su postura agresiva de tasas. Para aquellos inversores que se encuentren interesados en el sector, vemos mayor oportunidad en aquellas compañías que se dediquen a la renta inmobiliaria: centros de datos, alquiler de bodegas y sectores residenciales. Dado el encarecimiento de las tasas hipotecarias, el alquiler de estos inmuebles viene creciendo exponencialmente y se espera que continúe esta tendencia durante el primer semestre de 2023”, concluyen.

Insigneo, proveedor de servicios financieros, anunció este miércoles la afiliación de Jim Jiao como asesor financiero con sede en San Diego, California.

“Jim aporta más de 30 años de experiencia en la industria financiera. Ha sido un asesor de inversiones registrado independiente desde 2015, y de 1997 a 2015 ocupó varios cargos en Merrill Lynch como asesor de gestión patrimonial internacional, gerente de ventas regional, así como gerente de sucursal y director complejo que cubre el negocio de gestión patrimonial internacional en el Mercado del sudoeste de los Estados Unidos”, anunció Insigneo en un comunicado.

“Estamos muy emocionados de que Jim se una a la red de asesores financieros de Insigneo a medida que continuamos expandiendo nuestra presencia en los EE. UU.”, dijo José Salazar, jefe de mercado de los EE. UU. “California es un mercado importante para asesores y clientes internacionales, y Jim nos ayudará a encabezar el crecimiento en esta región del país, incluidos el suroeste y Texas.

«Como asesor independiente, tengo mucha más flexibilidad para dar forma a la asociación con una empresa de gestión de patrimonio en el futuro», dijo Jim. «La plataforma de Insigneo brinda esa flexibilidad».

Nativo de San Francisco, Jiao se crió en Alemania y pasó un tiempo en el servicio militar como oficial de infantería en Alemania, donde obtuvo una licenciatura y una maestría en negocios. Comenzó su carrera en servicios financieros en 1990 con Deutsche Bank en Alemania, España y EE. UU.

El nuevo afiliado de Inisgneo es Analista Certificado en Gestión de Inversiones (CIMA®) y Trust & Estate Practitioner (TEP®), posee licencias Serie 3,7,9,10,24,63 y 65, así como la licencia de Agente de Seguros en el Estado de California.

Insigneo es una firma internacional de gestión de patrimonios que ofrece servicios y tecnologías que permiten a los profesionales de la inversión atender con éxito a sus clientes en todo el mundo. La empresa tiene relación de custodia con Pershing de BNY Mellon para proporcionar una plataforma de gestión patrimonial independiente totalmente integrada. Con más de 18.000 millones de dólares en activos, Insigneo apoya a más de 400 profesionales de la inversión que atienden a más de 30.000 clientes.

M&G ha participado con 50 millones de dólares en una de las mayores inversiones forestales privadas centradas en la conservación de la historia de Estados Unidos. Según ha explicado la gestora, la inversión, valorada en conjunto en unos 1.800 millones de dólares, supuso la compra de 1,7 millones de acres (unas 700.000 hectáreas) de superficie forestal para su registro en proyectos de créditos de carbono basados en la gestión forestal mejorada (IFM, por sus siglas en inglés).

La adquisición fue realizada por Bluesource Sustainable Forests Company (BSFC), una sociedad conjunta de Anew, empresa líder en el desarrollo de la gestión forestal mejorada, Oak Hill Advisors y un grupo de inversores internacionales. “En un momento en que en Estados Unidos siguen perdiéndose 4,2 millones de acres (1,7 millones de hectáreas) de cubierta forestal al año debido a la tala industrial, la función de Anew es convertir las tierras adquiridas por BSFC en terrenos forestales gestionados de forma sostenible para mitigar el cambio climático”, señalan.

La estrategia de BSFC consiste en adquirir bosques de explotación comercial de madera con vistas a reorientar su finalidad hacia la generación de créditos de carbono de alta calidad y verificados y, a su vez, aportar un beneficio medioambiental cuantificable. Esta cartera forestal es significativa tanto en términos de escala como de diversidad, con 1,7 millones de acres repartidos en más de 50 zonas forestales.

Según indican, se espera que la venta de créditos de carbono sea la principal fuente de ingresos de esta inversión, si bien este tipo de proyectos forestales conllevan beneficios adicionales como la mejora de la calidad del agua y la conservación de los ecosistemas.

“Estos bosques cuentan con el potencial para capturar cientos de millones de toneladas de dióxido de carbono de la atmósfera a lo largo del próximo siglo gracias a una gestión sostenible en favor de la biodiversidad y el crecimiento de los árboles. El poder de la naturaleza para eliminar dióxido de carbono de la atmósfera desempeñará un papel importante en nuestra lucha mundial contra el cambio climático. Las soluciones basadas en la naturaleza pueden ofrecer flujos de ingresos diferenciados que beneficien a las carteras de inversión”, según explica Anish Majmudar, director de Activos Reales del equipo de Alternativos de M&G.

En su opinión, un mercado de carbono funcional resulta esencial para incentivar el cambio, ya que los créditos basados en la naturaleza permiten a las organizaciones compensar sus emisiones cuando todavía no haya alternativas viables. “A medida que vaya evolucionando el mercado, creemos que los compradores tendrán cada vez más en cuenta la eliminación de carbono, la adicionalidad y la permanencia a la hora de evaluar los créditos de carbono, por lo que tratamos de invertir en proyectos que puedan ofrecer estas características”, añade Majmudar.

La inversión de M&G se enmarca en su estrategia Real Assets Impact, que busca invertir en oportunidades de los sectores de infraestructuras, agricultura y capital natural que contribuyan a los Objetivos de Desarrollo Sostenible de la ONU. La estrategia se centra en tres áreas fundamentales: la transición energética, el consumo responsable y la inclusión social y económica. Actualmente, el equipo de Alternativas gestiona y asesora activos por valor de 12.200 millones de dólares (a 30 de junio de 2022). El equipo de 29 personas de la división de Activos Privados y Alternativos de M&G invierte en capital riesgo, activos reales y estrategias de diversificación.