La Agenda 2030 de las Naciones Unidas presenta un total de 17 Objetivos de Desarrollo Sostenible (ODS) con el objetivo de abordar los principales retos mundiales, entre los que destacan el abastecimiento de alimentos y agua, la salud y la protección del medioambiente. Para alcanzar estos objetivos, se calcula que se necesitarán entre 5.000 y 7.000 millones de euros anuales de aquí a 2030.

Desde DWS consideran que los fondos de inversión desempeñan, por tanto, un papel fundamental a la hora de dirigir capital a empresas que apoyan específicamente estos objetivos. En línea con esta convicción, la gestora se ha convertido en la primera firma en ofrecer la oportunidad de invertir a través de ETFs en empresas que pueden contribuir a la consecución de los ODS.

Según ha anunciado, ha lanzado seis ETFs Xtrackers MSCI Global SDG UCITS, que estarán cada uno alineado con uno de estos objetivos. Desde DWS explican que los componentes del índice se seleccionan en función de su relevancia con respecto a estos objetivos. Se trata, por tanto, de ETFs temáticos que siguen amplias tendencias sociales y económicas. Los temas de los ODS cuentan con el apoyo de una amplia gama de instituciones, Estados y empresas.

Los ETFs Xtrackers MSCI Global SDGs UCITS están alineados con seis objetivos diferentes: «Producción y Consumo Sostenibles» (ODS 12), «Ciudades y Comunidades Sostenibles» (ODS 11), «Industria, Innovación e Infraestructura» (ODS 9), «Energía Asequible y Limpia» (ODS 7), «Agua Limpia y Saneamiento» (ODS 6), «Salud y Bienestar» (ODS 3). El ETF Xtrackers MSCI Global SDGs UCITS sigue una combinación de todos los ODS a los que las empresas pueden contribuir de forma medible a través de sus actividades. Tres ETFs ya cotizan en la Deutsche Börse, la Bolsa de Londres y la Bolsa de Suiza, y se espera que los otros cuatro ETFs empiecen a cotizar en las próximas semanas (véase el cuadro para más información).

En concreto, los ETFs invierten en empresas de pequeña, mediana y gran capitalización de 23 mercados desarrollados y 24 emergentes y tomarán como punto de partida el índice MSCI ACWI Investable Market.

Para identificar empresas relevantes para cada objetivo, se definieron varios temas relacionados con cada ODS. En el caso del ODS 11 («Ciudades y comunidades sostenibles»), por ejemplo, se trata de la prevención de la contaminación, las infraestructuras y edificios inteligentes o los vehículos de emisiones cero. Sólo se seleccionan para el índice las empresas cuyas ventas apoyan específicamente al menos el 50% del objetivo respectivo. Es importante señalar que quedan excluidas las empresas cuyas operaciones entren en conflicto con cualquiera de los 17 objetivos de sostenibilidad.

Además, la selección de los componentes del índice Xtrackers MSCI Global SDG UCITS ETF filtra a las empresas que superan los umbrales de ingresos en actividades relacionadas, por ejemplo, con el carbón, el tabaco y las armas convencionales (la denominada metodología MSCI ESG Screened Index), así como a las empresas que incumplirían un ODS aunque contribuyeran a otro.

«Con nuestros Xtrackers MSCI Global SDG UCITS ETFs nos hemos convertido en la primera gestora de activos en hacer invertibles los Objetivos de Desarrollo Sostenible de las Naciones Unidas. Los objetivos trazados representan tendencias sociales y económicas que cuentan con un amplio apoyo y, por tanto, pueden representar un objetivo de inversión atractivo», ha señalado Simon Klein, Global Head of Sales de Xtrackers en DWS.

Foto cedidaFachada del edificio principal de la Fed.

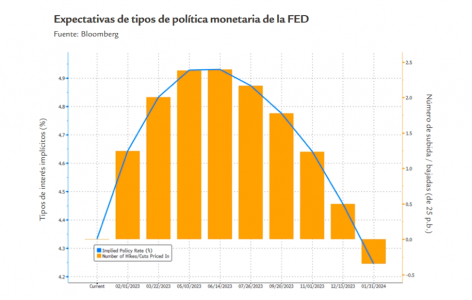

El mercado estima que la Reserva Federal de Estados Unidos (Fed) anunciará una subida de 25 puntos básicos (pb) en su primera reunión de 2023, que comienza hoy. “Tras unos datos del deflactor del consumo positivos, con el menor avance mensual desde 2021, la Fed afronta la primera reunión del 2023 con gran parte de los deberes hechos, aunque con unas condiciones financieras que han mejorado sustancialmente desde diciembre y que ahora mismo han dejado de ser restrictivas, lo que deja más abierta la aproximación tomará el comité en la reunión”, señalan los analistas de Banca March.

En opinión de Kevin Thozet, miembro del comité de inversión de Carmignac, si bien tal impresión apunta a una dinámica de desaceleración de la inflación salarial y, por tanto, a un menor riesgo de espiral salarios-precios, sigue siendo contraria,o incómodamente superior, al nivel del 4% de inflación salarial sugerido por las ganancias medias por hora recientemente publicadas. “A la luz de esto, de las últimas publicaciones sobre la inflación general y de los datos económicos duros que también sorprenden a la baja, se reivindica la tendencia a la desinflación. Esto significa que la Fed debería subir a un ritmo más lento a partir de ahora y proceder la semana que viene con una subida normal de 25 pb, situando los Fed Funds al borde de la línea de meta de los tipos terminales. Y la persistencia de la inflación salarial implica que los tipos de depósito se elevarán más de lo previsto o que se mantendrán en el nivel terminal durante más tiempo de lo esperado”, señala Thozet.

La mayoría de los expertos coinciden en que las tasas interanuales de la inflación ocultan los progresos realizados en los últimos meses. De hecho, la inflación general estadounidense cayó drásticamente en el segundo semestre de 2022. Según explica Yves Bonzon, CIO del banco privado suizo Julius Baer, es cierto que la bajada de los precios de los alimentos y de la energía ha sido el factor que más ha contribuido a este descenso, y queda por ver si la reciente volatilidad de estos componentes de la inflación ha remitido definitivamente. Sin embargo, considera que la mejora se produce en un momento en que las medidas restrictivas de la Fed apenas se han trasladado aún a la economía real.

“No obstante, la Fed se enfrenta actualmente a un problema y a una limitación. Tras dos décadas de lucha contra la presión deflacionista, la institución teme ahora quedar desacreditada. Está dispuesta a aceptar cualquier cosa, incluso una recesión, para volver a controlar la inflación. Por otra parte, la Fed también está condicionada por la agenda electoral estadounidense, ya que 2024 es un año de elecciones presidenciales. La economía no puede caer en una recesión en un momento en el que la campaña para la Casa Blanca está en pleno apogeo. Por lo tanto, la Fed no querrá arriesgarse a que las presiones inflacionistas persistan a finales de 2023 y se vea obligada a elegir entre inflación y recesión durante el proceso electoral. Por lo tanto, no querrá ninguna relajación prematura de las condiciones financieras, y cualquier intento de repunte del S&P 500 se encontrará con una renovada retórica de línea dura por parte de los funcionarios de la Fed. Es probable que esta situación continúe hasta que la Fed se dé por satisfecha con el descenso de la inflación, lo que le permitiría considerar prácticamente irreversible el retroceso iniciado hace unos meses”, defiende Bonzon.

El tipo de reflexión que expone el CIO de Julius Baer suma argumentos en favor de una subida de 25 pb de este mes. Desde Muzinich & Co, coinciden en que “existen signos suficientes para que la Fed justifique la ralentización del ritmo de endurecimiento a 25 puntos básicos en su próxima reunión”. Entre esos signos, señalan algunos datos macro, como «el Índice de Precios de Producción, cuya caída intermensual del 0,5% fue el dato económico más destacado de Estados Unidos, y el Índice de Precios al Consumo (IPC) y de los salarios» y otros relacionados con los mercados de renta fija corporativa que, según comentan desde la gestora «siguieron viendo subidas en sus precios, impulsados por unos sólidos datos técnicos, y vimos cómo se deshacían las posiciones defensivas a través de unos elevados balances de efectivo y unas mayores entradas en la clase de activos en lo que va de año».

Para Christian Scherrmann, US Economist para DWS, considerar que esta menor subida es un giro pesimista sería interpretar mal las cartas que juega la Reserva Federal. “Esto podría significar que la próxima reunión genere decepción en los mercados. La Fed ya ha señalado que se sienten incomprendidos. Las actas de la reunión del FOMC de diciembre de 2022 revelan que la Fed considera que una percepción errónea de su función de reacción podría complicar sus esfuerzos por restablecer la estabilidad de precios. Y la Fed ha señalado la enorme brecha existente entre sus previsiones de tipos y la actual valoración del mercado. De hecho, las condiciones financieras se han vuelto aún más acomodaticias desde la reunión de diciembre. Por lo tanto, aunque las expectativas del mercado de una subida de 25 puntos básicos en la próxima reunión son sólidas como una roca, existe una ligera posibilidad de que la Fed sorprenda con una subida de 50 puntos básicos”, advierte el economista de DWS.

Según su valoración, parece que hay sobre la mesa dos visiones contrapuestas de cómo evolucionará la economía. “Por un lado, la Reserva Federal prevé un aterrizaje suave (con un riesgo creciente de recesión leve), lo que le permitirá mantener los tipos más altos durante más tiempo. Por otro lado, los mercados prevén una recesión económica más grave, lo que obligaría a la Reserva Federal a bajar los tipos rápidamente. Nosotros nos mantenemos en una posición intermedia. Esperamos una recesión leve que no provoque un gran aumento del desempleo. En parte por ello, es probable que las presiones inflacionistas sean persistentes, lo que significa que la Fed seguirá luchando contra la inflación hasta 2023. Por tanto, mantendrá los tipos altos y no se apresurará a reducirlos”, defiende Scherrmann.

En opinión de Philippe Waechter, economista jefe de Ostrum AM, el posicionamiento de la Reserva Federal frente a la inflación cambiará tras la reunión de esta semana, en la que decidirá subir los tipos. “El tipo de los fondos federales se situará definitivamente por encima de la tasa de inflación subyacente. Hasta ahora, el tipo real era negativo y la Fed tenía importantes posibilidades de aumentar su instrumento preferido. La situación cambiará en cuanto el tipo real pase a ser positivo. La política monetaria restrictiva limitará aún más la economía. La tasa de inflación subyacente se sitúa actualmente en el 4,4% y la banda de los fed funds en el 4,25-4,5%. Una inflación subyacente más baja en el futuro aumentará el tipo de interés real e incrementará necesariamente el control de la Fed sobre la economía”, argumenta Waechter.

Hacia el 5% en 2023

Los expertos de Muzinich & Co comentan también que «hay indicios de que los temores a la inflación a corto plazo están disminuyendo», e indican, entre ellos, «el ligero descenso de las rentabilidades de los bonos gubernamentales, con la curva de Estados Unidos cada vez más pronunciada».

Los datos y la previsión de una ralentización del ritmo de las subidas vuelve a abrir el debate de cuándo podríamos ver un cambio de rumbo por parte de la Fed. “Creemos que la pausa de la Fed llegará pronto, pero el mercado está siendo complaciente con el pivote. Los tipos se mantendrán arriba algo más de tiempo. El punto de inflexión queda atrás y ahora, para que las bolsas puedan construir un suelo estable, necesitan cierta visibilidad sobre los tipos de interés terminales y, sobre todo, sobre el momento en el que la Reserva Federal hará el pivote en su política monetaria. En ese sentido, las expectativas han subido sistemáticamente en los últimos trimestres: se espera que la Fed llegue al 5% a mediados de 2023, desde el 4,5% actual”, advierten desde A&G.

Según destaca el análisis que hacen desde A&G, la Fed no habla de bajada de tipos hasta 2024 y pensamos que ese escenario es más realista que el implícito en el mercado. “Para que los tipos bajaran tan pronto como en el tercer trimestre de 2023, la recesión debería ser más fuerte o la inflación haber alcanzado niveles ya cercanos al 2%”, matizan.

En este sentido Scherrmann añade: “La principal tarea del presidente de la Fed, Jay Powell, en la próxima reunión que concluye el 1 de febrero es, por tanto, convencer a los mercados de que los tipos se mantendrán altos durante un periodo prolongado, algo que la Fed ha mencionado con frecuencia. Y este es el punto en el que los mercados no están aceptando el argumento. En la actualidad, los mercados prevén un tipo de interés terminal cercano al 5%, pero luego prevén recortes de tipos ya a mediados de 2023”.

Para Gilles Moëc, economista jefe de AXA Investment Managers, lo que será crucial en la reunión de esta semana es el tono de Powell: o cerca de una pausa, como el Banco de Canadá, o preocupado por la relajación de las condiciones financieras. “Nos inclinamos por lo segundo. En lo que va de este ciclo, la Fed ya ha subido 425 puntos básicos en nueve meses, y esperamos un esfuerzo global de 500 puntos básicos, con recortes solo unos dos años después de la primera subida”.

El ejemplo de 1994

Para explicar lo que podría estar por llegar, Gilles Moëc relata: “Desde la llegada de la política monetaria moderna a principios de la década de 1960, EE.UU. ha atravesado 10 episodios de endurecimiento de la Reserva Federal, pero solo hay un caso de ajuste monetario sin recesión, sucedido en 1994”. ¿Podría repetirse esta situación?

Según Moëc, las dos principales diferencias entre la actualidad y el “milagro de 1994” se refieren al entorno inflacionista y a las condiciones de la oferta. “En 1994, la Fed subió los tipos sin que hubiera indicios de que la inflación ya estuviera aumentando. Las empresas y hogares estadounidenses no tuvieron que hacer frente a la presión de los precios que pesaba sobre los márgenes y el poder adquisitivo. Esto creó una configuración diferente a la actual, en la que el sector privado tiene que hacer frente tanto a las consecuencias del endurecimiento monetario como a las del shock inflacionista. Hay razones para creer que estas fuerzas adversas sólo están empezando a ejercer su influencia ahora”, explica.

Por otra parte, las condiciones de la oferta eran mucho más favorables a mediados de los noventa que en la actualidad. “Entonces, el crecimiento potencial estaba en alza, mientras que hoy probablemente esté a la baja. Actualmente, EE.UU. se enfrenta a una tasa de participación en el mercado laboral bastante baja y a un crecimiento más lento de la población en edad de trabajar”, matiza el experto de AXA IM.

Podría decirse, argumenta el economista, “que la perspectiva de una aceleración significativa de la inversión verde gracias a la Ley de Reducción de la Inflación puede llegar demasiado tarde para permitir a la economía estadounidense evitar un viaje probablemente corto hacia una contracción poco profunda del PIB en los próximos trimestres, sobre todo porque es probable que la magnitud global del endurecimiento monetario esta vez empequeñezca la de 1994. Entonces, la Fed subió un total de 300 puntos básicos entre febrero de 1994 y febrero de 1995 y empezó a recortar sólo 18 meses después de su primera subida. En lo que va de este ciclo, “la Fed ya ha subido 425 puntos básicos en nueve meses, y esperamos un esfuerzo global de 500 puntos básicos, con recortes solo unos dos años después de la primera subida”.

Algunas expertos, como por ejemplo Raphael Olszyna-Marzys, economista internacional de J. Safra Sarasin Sustainable AM, se muestran escépticos con que se pueda repetir un aterrizaje sueve. Según explica Olszyna-Marzys, su escepticismo sobre la visión del aterrizaje suave está relacionada con la capacidad de reacción de la Reserva Federal. «Para que los funcionarios estén convencidos de que alcanzarán su objetivo de inflación del 2% a medio plazo, no sólo las impresiones mensuales de la inflación tienen que bajar en línea con ese objetivo, sino que el mercado laboral también tiene que reequilibrarse. La Fed también cree que la pandemia ha mermado la oferta de mano de obra, quizá de forma permanente, en unos 3-4 millones de trabajadores, lo que significa que gran parte del reequilibrio tendrá que proceder de una demanda más débil. Para lograr este resultado, el banco central cree que la economía debe crecer por debajo de su tasa tendencial durante un periodo de tiempo, y elevar algo la tasa de desempleo desde su mínimo cíclico. La esperanza está en que gran parte de ese exceso de demanda, es decir, las ofertas de empleo, se reduzcan sin un gran aumento concomitante de los despidos. Pero esto no tendría precedentes históricos. Si el desempleo sube más de medio punto porcentual, tiende a subir al menos dos. Esto se debe a que durante las recesiones suelen producirse cosas inesperadas o dinámicas no lineales», argumenta.

En este sentido, el economista de J. Safra Sarasin Sustainable AM considera que lo que se deduce de los mercados financieros no cuadra con la función de reacción de la Fed. «Creemos que para lograr un aterrizaje suave sería necesario que la Fed se replanteara sus previsiones sobre el proceso de generación de inflación, o que abandonara su objetivo de volver a situar la inflación en el objetivo. No creemos que esto sea probable», concluye.

Foto cedidaNaïm Abou-Jaoudé, nuevo CEO de New York Life Investment Management.

Cadriam ha anunciado importantes cambios en su organigrama a raíz de la decisión de New York Life, la mayor mutua de seguros de vida de Estados Unidos, de nombrar a Naïm Abou-Jaoudé, hasta ahora CEO de la gestora, nuevo consejero delegado de New York Life Investment Management.

En consecuencia, Vincent Hamelink, director general de Inversiones de Candriam, sucederá al Abou-Jaoudé como consejero delegado de Candriam, y Renato Guerriero, director general de Ventas y Distribución, ocupará el cargo de consejero delegado adjunto a su actual cargo. Según matizan desde la compañía, ambos comenzarán a desarrollar sus nuevas funciones a partir del 1 de mayo de 2023.

Tras una carrera de 30 años en la gestión de inversiones, incluidos 16 años como CEO de Candriam, Abou-Jaoudé asumirá el cargo de consejero delegado del negocio global de gestión de inversiones de New York Life el 1 de mayo de 2023. Desde su nuevo cargo dependerá de Alain Karaoglan, director de Negocios Estratégicos de New York Life y será responsable de la operativa global multiboutique de NYLIM, con oficinas en EE.UU., Reino Unido, Europa, Asia y Australia, y de sus plataformas operativas diversificadas de fondos de inversión y ETF en EE.UU.

«Naïm es un líder consumado en el sector de la gestión de activos, con un sólido historial de logros como Consejero Delegado de Candriam. Confío plenamente en el liderazgo y la visión que aportará a NYLIM en los próximos años», ha destacado Craig DeSanto, consejero delegado y presidente de New York Life.

Desde la firma destacan que, en la última década, NYLIM ha visto cómo sus activos gestionados se han duplicado con creces hasta alcanzar los 371.000 millones de dólares gracias a una combinación de expansiones geográficas, iniciativas orgánicas y adquisiciones. En la actualidad, el negocio internacional de NYLIM representa el 45% del total de activos gestionados.

«Candriam es uno de los gestores de activos de más rápido crecimiento en Europa, una historia de éxito que estamos muy orgullosos de compartir, duplicando los activos bajo gestión desde que Candriam fue adquirida. Tengo plena confianza en que, bajo la dirección de Naïm, NYLIM y Candriam continuarán su trayectoria de crecimiento», ha declarado Alain Karaoglan.

Tras conocer su nombramiento, Naïm Abou-Jaoudé, CEO de New York Life Investment Management, ha declarado: ·Me siento honrado de dirigir NYLIM como su Consejero Delegado. Formó parte de la familia New York Life desde hace casi una década y durante este tiempo he sido testigo de una empresa que demuestra los mejores principios de gestión de activos. Confío en que seguiremos aportando un importante valor a largo plazo a todas nuestras partes interesadas”.

Además, sobre el relevo anunciado en Candriam ha añadido: “Estoy inmensamente orgulloso de traspasar el liderazgo de Candriam a Vincent Hamelink y Renato Guerriero, que han desempeñado un papel decisivo en el crecimiento de la empresa, desarrollando una plataforma de inversión que ha proporcionado sistemáticamente rendimientos a largo plazo a los inversores y acelerando la demanda de la marca Candriam. Espero que Candriam siga cosechando éxitos bajo su dirección».

Por su parte, Vincent Hamelink, nuevo CEO de Candriam, ha comentado: “He trabajado con Naïm durante más de 20 años, desarrollando el negocio y la plataforma de inversión de Candriam, que hoy es conocida por su capacidad de gestión de fondos high yield y sus innovadoras soluciones de inversión. Es un privilegio asumir el cargo de Consejero Delegado y confío en que seguiremos aportando un valor significativo a nuestros clientes, accionistas y a todas nuestras partes interesadas”.

El Grupo Avalia de Ecuador, se hizo corresponsal del Programa de Salud Financiera de la consultora de inversiones chilena Grey Capital el pasado 24 de enero, luego de que ambas organizaciones sellaran una alianza. Una iniciativa que ésta empresa, ya ha desplegado en Centroamérica como franquicia y que en Chile, México y Colombia lo hace de forma directa.

“Ordenar las finanzas personales de los colaboradores y sus familias, adquiere un valor preponderante en el actual escenario de incertidumbre económica y financiera internacional. Y si a ese contexto se le suma la inflación y el alza del costo de la vida en una serie de ítems de la cotidianeidad, mantener un equilibrio en temas tan relevantes como casa, pensión, seguros de vida, seguros de salud y ahorro, se vuelve crucial”, señalaron en un comunicado desde las dos firmas.

“Grey Capital eligió al Grupo Avalia, organización encabezada por su presidente y CEO, Freddy Galarza, quien lleva 32 años en el mundo financiero y que tiene una impecable trayectoria. Su compañía cuenta con 10 años de experiencia en el desarrollo de asesorías y consejerías financieras profesionales en Ecuador, por lo cual, el modelo de negocios encajó perfecto con nuestro eje de trabajo”, aseguró la directora comercial y socia fundadora de Grey Capital, Catherine Ruz.

“En consecuencia, el lanzamiento del programa de salud financiera de Grey Capital en tierras ecuatorianas, se llevó a cabo en la sede de Femsa Salud terminando de lanzar la iniciativa que esta compañía ha impulsado regionalmente para apoyar a los colaboradores en bienestar financiero. En esa línea, las compañías más grandes del retail, financieras, auditoras, clínicas, farmacéuticas, energía, distribución y tecnología, ya han incorporado este programa para todas sus líneas en sus empresas”, añadió la nota de prensa.

Con todo esto, a raíz de la firma con Grey Capital, el presidente y CEO del Grupo Avalia, Freddy Galarza, comentó que “nuestra misión corporativa es ayudar a nuestros clientes a construir y lograr un adecuado manejo de sus finanzas personales. Vimos esta alianza con Grey Capital como una oportunidad totalmente compatible con este propósito y nos complace mucho haberla concretado”.

Luego, Galarza añadió: “Creo, firmemente, que las dos empresas tenemos las herramientas y la experiencia suficiente como para realmente añadir valor a los clientes con nuestro acompañamiento en la búsqueda de su salud y seguridad financiera familiar”.

De acuerdo al Fondo Monetario Internacional, a diciembre de 2022, los países de Latinoamérica terminaron con una inflación promedio de 11,2 %, para descender a 7,1 % en 2023. Por esta razón, el Programa de Salud Financiera que otorga Grey Capital, cobra una importancia vital en el impacto diario de las personas.

J.P. Morgan Private Bank anunció que Gabriela Henriquez fue nombrada Associate Banker en su oficina de Miami.

“Nos complace dar la bienvenida a Gabriela Interiano Henriquez a J.P. Morgan Private Bank como Associate Banker en nuestra oficina de Miami que cubre América Latina Norte”, publicó Jessica Siqueira Manzano, managing director de J.P. Morgan.

Henriquez comenzó en J.P. Morgan en 2016 formando parte del plan de analistas de verano en New York, según su perfil de LinkedIn.

Posteriormente, ingresó en 2017 como analista en Miami para luego pasar a inversora profesional.

La banquera tiene una licenciatura en finanzas por la Universidad de Notre Dame.

Lazard Asset Management (LAM) anunció que Jennifer Ryan se unió a la firma como directora general y directora de América del Norte Distribución, con efecto inmediato, según un comunicado de la gestora.

Con base en Nueva York, Ryan se une desde BlackRock donde ocupó cargos de liderazgo en los negocios de clientes institucionales de EE. UU. y el Reino Unido.

Como miembro del equipo de liderazgo sénior del negocio de gestión de activos de Lazard, será responsable del desarrollo de negocios de Latinoamérica en América del Norte y supervisará su Institucional Grupo de Clientes, Grupo de Instituciones Financieras, Ventas de Inversiones Alternativas y Consultor Grupo de Relaciones.

“Jen aporta a Lazard más de 25 años de experiencia en la industria de gestión de activos. Tiene una comprensión profunda del mercado norteamericano, las tendencias que están impulsando su evolución, y las estrategias necesarias para crecer y desarrollar tanto a nuestro cliente intermediario como institucionalnegocios”, dijo Evan Russo, director ejecutivo de Lazard Asset Management.

«Su El nombramiento subraya nuestro compromiso de brindar un servicio sobresaliente y diferenciado. soluciones de inversión para satisfacer las necesidades en constante evolución de nuestros clientes”, añadió Russo.

“Esta es una oportunidad fantástica para optimizar aún más las capacidades de distribución de LAM en North Estados Unidos”, dijo la Sra. Ryan. “Lazard es una marca global bien establecida y estoy deseando a trabajar con sus destacados equipos de distribución para aumentar nuestra presencia en la región y continuar brindando soluciones de inversión de clase mundial a clientes nuevos y existentes”.

Jennifer Ryan se une a Lazard desde BlackRock, donde pasó seis años en roles de liderazgo sénior tanto en sus negocios de clientes institucionales de EE. UU. como en el Reino Unido. Anteriormente, pasó 19 años en Goldman Sachs Asset Management en varios roles clave de cara al cliente, incluido el de directora de EE. UU. Relaciones con consultores, codirectora de dotaciones y fundaciones y directora de New York Bank Ventas intermediarias.

Ryan comenzó su carrera como estratega de productos en Global Liquidity negocio en Goldman Sachs. Obtuvo un B.A. en Inglés y Estudios Internacionales de Boston College y un MBA de Columbia Business School.

Capital Group ha lanzado Capital Group Multi-Sector Income Fund a través de una asociación de distribución exclusiva con UBS GWM para inversores estadounidenses con sede en el extranjero e inversores en Europa y Asia, anunció la firma en un comunicado este lunes.

“MSI combina cuatro sectores clave de renta fija con características de ingresos distintivas (bonos corporativos de grado de inversión, bonos corporativos de alto rendimiento, bonos de mercados emergentes y crédito titulizado3) en una sola cartera, que ofrece el potencial de un ingreso atractivo pero confiable. Otros beneficios potenciales del fondo incluyen la diversificación con cuatro generadores de ingresos, flexibilidad para inclinar la exposición en mercados cambiantes y un perfil de riesgo equilibrado. El fondo está diseñado para proporcionar un alto nivel de ingresos corrientes y revalorización del capital”, señala la nota.

Este fondo UCITS domiciliado en Luxemburgo se basa y está gestionado por el mismo equipo de inversión que la estrategia de renta fija multisectorial de los EE. UU., que se inició en 2019.

De acuerdo con el enfoque de inversión de Capital Group, la estrategia es administrada por múltiples administradores de cartera, en lugar de un solo administrador. MSI tiene cinco gestores de cartera con una experiencia de inversión media de 23 años.

Mike Gitlin, director de Renta Fija de Capital Group, dijo: “Capital Group es uno de los administradores activos de renta fija más grandes del mundo con alrededor de 450.000 millones de dólares en activos y casi 50 años de experiencia invirtiendo en mercados de bonos. Estamos encantados de asociarnos con UBS GWM, el administrador de patrimonio más grande del mundo, para distribuir el Fondo de ingresos multisectoriales (LUX) (MSI) de Capital Group a inversores internacionales. Creemos que nuestro nuevo fondo de ingresos multisectorial, que ofrece una combinación de activos de alta calidad y mayor rendimiento, es particularmente atractivo en el entorno de mercado actual”.

“MSI combina el poder de cuatro sectores de renta fija para apuntar a ingresos confiables en diferentes condiciones de mercado. En un contexto de incertidumbre económica, la capacidad de encontrar fuentes confiables de ingresos se ha vuelto cada vez más importante para los inversores. A través de nuestra asociación con UBS GWM, esperamos llevar la fuerza, la amplitud y la profundidad del negocio de renta fija de Capital Group a los inversores de UBS en todo el mundo”, añadió Gitlin.

Bruno Marxer, Head Global Investment Management, UBS GWM, dijo: “Nos complace asociarnos con un socio tan estimado y ofrecer a nuestros clientes un acceso privilegiado a esta estrategia única y diferenciada. Obtener rendimientos más predecibles de las estrategias de ingresos es particularmente atractivo en medio de la actual volatilidad del mercado, lo que lo convierte en una adición oportuna a nuestra oferta general”.

UBS GWM es el socio de lanzamiento exclusivo de MSI para inversores estadounidenses con sede en el extranjero y en Europa y Asia hasta el 31 de marzo de 2023.

El fondo está categorizado como el Artículo 8 bajo SFDR y aplica tanto exclusiones como un objetivo de huella de carbono de al menos un 30% más bajo que su índice de referencia5.

Foto cedidaHomar Mauras, Market Head para la Región Andina, Centroamérica y el Caribe.

Insigneo ha anunciado el nombramiento de Homar Mauras como Market Head para la Región Andina, Centroamérica y el Caribe. Estará basado en la oficina de la firma en Puerto Rico.

Antes de unirse a Insigneo, Mauras fue presidente, director ejecutivo y director de operaciones de Citi International Financial Services LLC en Puerto Rico, que Insigneo adquirió en agosto de 2022. A lo largo de su exitosa carrera de más de 25 años en CIFS en Puerto Rico, asumió varios puestos de liderazgo, incluyendo director de ventas regional, gerente de ventas regional y comerciante principal.

Maurás recibió una maestría en administración de empresas (MBA) en finanzas y una licenciatura en contabilidad de la Universidad Interamericana. Sus licencias incluyen: SIE – Examen de Fundamentos de la Industria de Valores; Serie 7 – Examen General de Representante de Valores; y Serie 24 – Examen General de Principal de Valores

“La reciente adquisición de Citi International Financial Services por parte de Insigneo ha fortalecido aún más la plataforma de Insigneo para atender a clientes en la Región Andina, América Central y el Caribe, y posicionar a un líder sénior como Homar en este rol de liderazgo en Insigneo demuestra aún más nuestro compromiso de desarrollar nuestra riqueza en estos mercados clave”, dijo Rodolfo Castilla, Jefe de Ventas de Insigneo Financial Group.

“Habiendo conocido a Homar por más de 20 años, estoy seguro de que está perfectamente capacitado para liderar nuestros esfuerzos de crecimiento, orgánico e inorgánico, en esta importante región, con una presencia mucho mayor en Puerto Rico como centro regional de Insigneo”, añadió Castilla.

Por su lado, Mauras agregó: “Estoy emocionado de traer a Insigneo una sólida experiencia y un conjunto de habilidades que he perfeccionado durante los últimos 30 años, trabajando con éxito en los principales puestos de liderazgo dentro de los mercados andinos, centroamericanos y caribeños excepcionalmente complejos. Conozco de cerca la dinámica del mercado local y las tendencias emergentes, y espero trabajar con el equipo de Insigneo para encontrar nuevas formas de satisfacer las necesidades cambiantes de nuestros diferentes administradores de patrimonio y sus clientes”.

Javier Rivero, nombrado presidente de Insigneo International Financial Services LLC.

Además, Javier Rivero, el actual presidente y director de operaciones, ha sido nombrado presidente de Insigneo International Financial Services LLC.

Rivero, quien se unió a Insigneo en 2017 como jefe de Relaciones con los Clientes, se destaca como un ejecutivo experimentado con amplia experiencia en roles de alta gerencia dentro de la industria de gestión de patrimonio.

Insigneo es una firma internacional de gestión de patrimonios que ofrece servicios y tecnologías que permiten a los profesionales de la inversión atender a sus clientes en todo el mundo. La firma tiene una relación de custodia con Pershing de BNY Mellon para proporcionar una plataforma de gestión patrimonial independiente totalmente integrada. Con más de 18.000 millones de dólares en activos, Insigneo apoya a más de 400 profesionales de la inversión que atienden a más de 30.000 clientes.

Amundi ha anunciado el lanzamiento de un nuevo ETF de bonos corporativos en euros que replica un de los índices PAB (Paris-Aligned Benchmark). Según señala la gestora, esta nueva oferta reafirma su compromiso de ofrecer a los inversores una gama amplia y granular de ETFs climáticos. Sobre el fondo explica que “esta nueva exposición es el resultado de un cambio de índice y de marca de Lyxor ESG Euro Corporate Bond (DR) UCITS ETF, que se produjo el 11 de enero”.

Amundi EUR Corporate Bond Climate Net Zero Ambition PAB UCITS ETF replica el índice Bloomberg MSCI Euro Corporate Paris Aligned Green Tilted. Según la gestora, se trata del ETF más competitivo en esta exposición y uno de los mayores disponibles en el mercado. El índice replicado por el ETF proporciona exposición a bonos corporativos investment grade denominados en euros, aplica exclusiones ESG estrictas para compañías implicadas en actividades controvertidas y cumple los requisitos de los índices de referencia alineados con el Acuerdo de París de la UE, apoyando un mundo Net Zero para 2050 y limitando el aumento de la temperatura media global a 1,5 °C. También sigue una trayectoria de reducción absoluta de las emisiones de carbono del 7% anual y una reducción inmediata del 50% de la intensidad de carbono en comparación con el universo de inversión. Además, el índice integra un sesgo hacia los bonos verdes, sobreponderando los bonos verdes y favoreciendo compañías con necesidades de financiación de proyectos ecológicos4

“Los ETF son componentes básicos importantes para apoyar la transición climática de las carteras de renta fija. Con este nuevo ETF, seguimos comprometidos con la transformación de nuestra oferta de ETF para ofrecer a los inversores una amplia gama de ETF climáticos, tanto en clases de activos de renta variable como de renta fija”, señala Arnaud Llinas, director de ETF, Indexing & Smart Beta de Amundi.

Por su parte, Juan San Pío, director comercial de Amundi ETF, Indexing &Smart Beta para Iberia y Latinoamérica, subraya que “con la ampliación de nuestra gama de ETFs climáticos en renta fijaofrecemos a los inversores un instrumento adicional respondiendo a la creciente demanda que vemos en este tipo de soluciones”.

Amundi cuenta con la mayor oferta de ETFs climáticos y ESG disponible en el mercado, con cerca de 100 ETF UCITS5 . Esta iniciativa forma parte del Proyecto Social del Grupo Crédit Agricole y de su compromiso con el clima.

La gestora australiana Maple-Brown Abbott ha anunciado una asociación con Hyde Park Investment (HPI) para distribuir sus fondos UCITS en varios países europeos, entre ellos en Reino Unido, Suecia, España, Italia, Suiza, Alemania y Francia.

Según ha explicado Sophia Rahmani, consejera delegada y directora general de Maple-Brown Abbott, esta asociación con HPI permitirá distribuir los fondos UCITS de la gestora a una amplia gama de compradores de fondos UCITS, incluidos gestores de patrimonios, family offices y banca privada, al tiempo que se seguirá trabajando con inversores institucionales y sus asesores. Además, este acuerdo de distribución amplía la actual relación de Maple-Brown Abbott con Douse Associates, que ha sido su socio de calidad durante 17 años en los que se ha centrado en inversores institucionales y sus asesores, y algunos compradores de UCITS en el Reino Unido y Suiza. En el caso de España, South Hub Investments se encargará de la distribución de los fondos.

«Nuestro objetivo es consolidar nuestra presencia actual en el Reino Unido y Europa para nuestros fondos UCITS existentes sobre infraestructuras cotizadas globales y renta variable asiática, así como para los fondos que tenemos previsto lanzar en el futuro, como los de mercados emergentes globales», ha matizado Rahmani.

En su opinión, cuentan con las capacidades de inversión atractivas y diferenciadas, gestionadas por equipos galardonados y reconocidos en todo el mundo. “Esto incluye la integración desde hace tiempo de los factores medioambientales, sociales y de gobernanza (ESG) en el proceso de inversión de todas nuestras estrategias. Todos nuestros fondos UCITS existentes están registrados con arreglo al artículo 8″, ha añadido la responsable de la firma. Según Rahmani, confían en que el equipo de HPI esté alineado con su cultura y valores en Maple-Brown Abbott, y creen que el modelo de distribución de HPI, con equipos experimentados sobre el terreno en el Reino Unido, Suecia, Francia, Italia y España y su sólida trayectoria en la captación de activos, ampliará su base de inversores en estos mercados.

Sobre este nuevo acuerdo, Hako Finckenstein, director de Hyde Park Investment, ha señalado: “Estamos encantados de representar los fondos UCITS de Maple-Brown Abbott en el Reino Unido y Europa. Esta asociación es una alineación natural de nuestros negocios y valores, en particular nuestro compromiso mutuo con la ESG. Maple-Brown Abbott tiene casi 40 años de excelente pedigrí de inversión y una oferta de productos única muy reconocida en el mercado. Nos anima el interés que ya han mostrado nuestros clientes, especialmente en relación con la capacidad ESG integrada de Maple-Brown Abbott”.

“Como gestora boutique de inversiones a nivel con una gama de estrategias de inversión diferenciadas, estamos entusiasmados de trabajar con dos socios establecidos y bien respetados para continuar construyendo relaciones más profundas con clientes existentes y futuros en el Reino Unido y Europa”, ha concluído Rahmani.