Foto cedidaGeoff Dailey, director adjunto de renta variable americana en BNP Paribas AM.

BNP Paribas Asset Management ha anunciado el nombramiento de Geoff Dailey como director adjunto de renta variable americana, a partir de febrero de este año. Según señala la gestora, Dailey sucederá a Pamela Woo como directora de esta clase de activo, ya que se jubilará a finales de junio de 2023 tras 20 años de carrera profesional en BNP Paribas AM.

Con más de 20 años de experiencia en la industria financiera y de gestión de activos, Geoff Dailey ha trabajado junto a Pamela como gestor de cartera senior y miembro integral del equipo desde 2014. Actualmente, Dailey es el gestor principal de la estrategia de mediana capitalización de EE.UU. y cogestor en la estrategia de pequeña capitalización de EE.UU..También gestiona las inversiones del equipo en los sectores financiero e inmobiliario.

A raíz de este anuncio, Guy Davies, director de inversiones (CIO) de renta variable en BNP Paribas Asset Management, ha declarado: “Geoff cuenta con más de 20 años de experiencia en la industria y, como miembro clave y senior del equipo con un gran experiencia en inversión y un perfil de liderazgo, es el sucesor natural de Pam. Esta sucesión y transición ha sido muy esperada y no habrá cambios en el proceso ni en la filosofía de inversión ya establecidas. Agradecemos a Pam su dedicación a nuestros clientes, a nuestra empresa y al equipo. Ha disfrutado de una exitosa carrera que abarca 30 años, 20 de los cuales han sido con BNP Paribas Asset Management. Se va con nuestro sincero agradecimiento y nuestros mejores deseos».

Dailey ha desarrollado su carrera como analista y gestor cubriendo múltiples sectores y capitalizaciones de mercado. Anteriormente, fue gestor de fondos en Amundi, aunque comenzó su carrera en el departamento de análisis de renta variable de Eaton Vance, con un enfoque específico en el sector financiero y energético. Obtuvo su Licenciatura en Artes de la Universidad Wesleyan y un Master en Administración de Empresas de la Escuela de Administración de Yale. También es miembro del CFA Institute y CFA charterholder. Geoff cuenta con más de 20 años de experiencia en la industria.

CanvaECB president Christine Lagarde and Vice President Luis de Guindos entering the ECB Governing Council Press Conference on 27 October 2022, Frankfurt, Germany. Photo: Sanziana Perju/ECB.

Turno para el Banco Central Europeo (BCE), que comienza hoy su primera reunión de 2023. El mercado calcula que el BCE llegará a una tasa terminal cercana al 3,5% durante el verano, por lo que ahora encajaría una subida de 50 puntos básicos (pb). “Ha subido su tipo de facilidad de depósito 250 p.b. en 2022, desde el -0,5% hasta el 2% actual. El escenario base del mercado es de una subida adicional de 50 p.b. en la reunión de febrero, ralentizando el ritmo de 75 p.b. anteriores, y realizando otra en marzo y otra en mayo, para después ralentizar adicionalmente el ritmo de las subidas”, apuntan desde A&G.

Aunque el BCE tenga el mismo empeño que la Fed por dominar la inflación, ni los resultados ni el contexto es exactamente igual. Aunque la inflación general de la zona euro lleva dos meses consecutivos ralentizándose, en gran parte debido a los efectos de base negativos de la energía, la inflación subyacente de la región aún no ha mostrado signos convincentes de recuperación. En concreto, en diciembre, la inflación subyacente de la zona euro se situó en el 5,2% interanual.

Además, según añade Konstantin Veit, gestor de carteras de PIMCO, el BCE sigue preocupado por la dinámica salarial, la política fiscal y las condiciones financieras basadas en el mercado. “Tras alcanzar un máximo en 2023, el BCE sigue esperando que el crecimiento de la remuneración por asalariado se sitúe en el 3,9% interanual en 2025, muy por encima de su media a largo plazo del 2,1%. Se considera que la política fiscal no está suficientemente orientada, y las condiciones financieras basadas en el mercado podrían seguir animando al BCE a mantener su postura de línea dura, sobre todo porque el mercado prevé recortes de tipos ya en el segundo semestre de este año”, argumenta Veit.

En opinión Kevin Thozet, miembro del comité de inversión de Carmignac, dado que la inflación subyacente no muestra signos de desaceleración, los salarios mantienen una tendencia al alza y las expectativas de crecimiento se revisan al alza, no hay duda de que el BCE situará los tipos de depósito en el 2,5% el 2 de febrero.

Por último, según cree Karsten Junius, economista jefe de J. Safra Sarasin Sustainable AM, el BCE también vigilará de cerca el riesgo de fragmentación cuando endurezca aún más las condiciones de financiación. “Observamos que los diferenciales periféricos son hoy inferiores a los de mediados del año pasado y cercanos a su media quinquenal. Por lo tanto, no hay razón para ralentizar el ritmo de subidas de tipos dada la baja valoración de los riesgos de fragmentación”, añade.

Para Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors, a corto plazo, el camino está claro: las actas de la última reunión indicaban que el Consejo de Gobierno se había comprometido a subir los tipos 50 pb en las dos próximas reuniones de febrero y marzo, a cambio de una subida de 50 pb en diciembre, probablemente el resultado de un compromiso cuando los miembros más duros abogaban por 75 pb. «Los mercados han tenido en cuenta estas perspectivas. Así pues, en la reunión del 2 de febrero, la atención de los inversores se centrará menos en la magnitud de la subida de tipos anunciada que en las indicaciones sobre su trayectoria en las siguientes reuniones. Los inversores esperan que se alcance un tipo terminal del 3,25% antes del verano. Esta expectativa para todo el ciclo de endurecimiento monetario parece demasiado moderada. Por lo tanto, esperamos una aclaración de Christine Lagarde, que debería mantenerse fiel al mensaje de línea dura lanzado desde hace semanas. Debería reiterar que la inflación, especialmente la subyacente, sigue siendo demasiado elevada y reafirmar la absoluta necesidad de que el BCE siga actuando a lo largo del tiempo para reducirla a un nivel más compatible con su objetivo de estabilidad de precios», señala Dixmier.

50 pb de subida de tipos

Entonces, ¿qué podemos esperar? «El Banco Central Europeo (BCE) viene repitiendo que seguirá subiendo tipos, pero el mercado empieza a cuestionar esta afirmación. Aunque la inflación general se ha moderado gracias a la caída de los precios del gas, la tasa subyacente mantiene una trayectoria alcista. Además, el abaratamiento de la energía implica que la gente tiene más dinero para gastar y respaldar así un crecimiento que pierde fuelle. Lo más probable es que el BCE apruebe una subida de 50 puntos básicos esta semana y deje claro que aún no han acabado con las subidas», afirma Jon Day, gestor de carteras de bonos globales de Newton (parte de BNY Mellon IM).

Thozet coincide con esta visión: “La subida de 50 puntos básicos (pb) está telegrafiada en gran medida por su forward guidance, siempre y cuando se pueda confiar en ella. La cuestión clave no es si, sino cuánto durará este periodo de subidas de 50 puntos básicos. En nuestra opinión, es probable que Lagarde mantenga su postura de línea dura, teniendo en cuenta que la economía europea ha sorprendido al alza desde su última postura de 2022 y que las expectativas de dónde terminarán los tipos de interés en este ciclo de subidas han bajado, junto con las sorpresas a la baja en los precios del gas”.

Es decir, a diferencia de las expectativas que existen sobre la Fed, en la zona euro no se espera que el ritmo de subida se ralentice pronto. “Es probable que se produzca otra subida de 50 puntos básicos en marzo, ya que el BCE tiene la intención de reducir la inflación desde los elevados niveles actuales. Los mercados prevén una subida acumulada de los tipos de interés de casi 150 puntos básicos a principios del verano y una pausa hasta finales de año. Sospechamos que el BCE reiterará su mensaje hawkish en febrero, ya que aún hay cierta incertidumbre sobre las presiones inflacionistas subyacentes y un cambio de tono influiría en la credibilidad del BCE y la inflación perdería su punto de apoyo”, apunta Annalisa Piazza, analista de renta fija de MFS Investment Management.

Para Mabrouk Chetouane, estratega jefe de Natixis IM Solutions, “la historia de la inflación en el Viejo Continente aún no ha terminado”, y eso condicionará todo lo que haga el BCE, tal y como ya ha advertido la propia Christine Lagarde. “Vemos difícil que los responsables de la política monetaria del BCE reconsideren antes de mayo las directrices de su política monetaria, establecidas en su reunión de diciembre pasado. Esa es la fecha más próxima en la que esperamos que reduzcan su ritmo de subidas y aumenten los tipos en 25 puntos básicos por última vez. Como resultado, esperamos que el tipo de refinanciación principal del BCE alcance un tipo terminal del 3,75% en mayo. Sin embargo, la continua resistencia macroeconómica y los probables efectos de la segunda ronda de la inflación mantendrán al BCE en guardia”, afirma Chetouane.

Más allá de la subida de tipos en sí, seguiremos de cerca otros dos acontecimientos, el BCE dará indicaciones sobre la senda de tipos más adelante en el transcurso del año. “Prevemos otra subida de 50 puntos básicos también en la reunión de marzo, para situar el tipo de depósito en su tasa terminal del 3%. Pero tanto vemos posibles varios escenarios como que se produzca una reducción en el ritmo para pasar a incrementos de 25 puntos básicos en esa reunión, como que se lleven a cabo subidas adicionales de tipos más adelante en el año, si la inflación subyacente sigue siendo persistente. Dicho de otro modo, actualmente existe una incertidumbre considerable sobre las perspectivas de la política monetaria”, apunta Paul Diggle, economista jefe de abrdn.

La economista senior de Federated Hermes, Silvia Dall’Angelo, advierte del riesgo de que el BCE acabe endureciendo los tipos “en exceso”. En su opinión, “un plan fiscal plurianual dirigido principalmente a los miembros más vulnerables de la zona del euro y, más recientemente, la rápida reapertura de la economía china son fuentes de riesgo al alza para las perspectivas económicas de la zona del euro, aunque esperamos que las repercusiones mundiales de esta fase de la recuperación en China sean limitadas.

Por último, en opinión de Nadia Gharbi, economista para Europa y economista de Pictet WM, una lección de los últimos meses es que el compromiso en el BCE con una trayectoria de tipos con varios meses de anticipación puede generar confusión innecesaria y, a veces, desacuerdo entre sus miembros. «Estos desacuerdos pueden hacerse más visibles con los tipos de interés en territorio restrictivo a medida que la economía se desacelera y las presiones inflacionarias disminuyen. Así que estimamos que dejará de comprometerse con una senda de tipos o tamaño de subidas más allá de marzo. La presidenta Lagarde puede insistir en que las decisiones dependerán más de los datos, especialmente la inflación subyacente (que aún no ha alcanzado máximo) y aumento salarial (que probablemente repunte más rápidamente este primer semestre). Los datos ayudarán al BCE a decidir lo restrictiva que debe ser su orientación. Nuestro escenario base es que aumentará la tasa de depósito al 3,5% para mayo, con posibilidad de que las subidas bajen a 0,25%», argumenta Gharbi.

Reducción del balance

Otro aspecto importante de la reunión de esta semana es que se espera que el BCE de detalles del programa de endurecimiento cuantitativo o quantitative tightening (QT). “De hecho, la reducción del balance podría dar que hablar. El BCE ha anunciado un ritmo de endurecimiento de 15.000 millones de euros al mes para empezar, pero aún no ha anunciado cómo afectará a los distintos segmentos del mercado de bonos y a los distintos emisores”, matiza el experto de Carmignac.

En este sentido, Germán García Mellado, gestor de renta fija A&G, considera que el mercado no espera grandes sorpresas. “En la reunión de diciembre ya detalló que la reducción de balance comenzará con menores reinversiones del APP a partir de marzo. Para esta reunión, debería detallar cómo irá reduciendo los subprogramas de compra de bonos y su composición por países, pero esto no debería tener un gran impacto en las valoraciones de los bonos”, matiza.

La analista de MFS Investment Management coincide con estas previsiones y matiza: “No creo que haya más indicaciones sobre cómo continuará la QT más allá del segundo trimestre de este año. Prevemos que no se conocerán más detalles sobre la QT hasta marzo, cuando el BCE disponga de más datos sobre cómo serán las condiciones financieras de la zona euro con un endurecimiento adicional de la política monetaria”.

Foto cedidaMario González, Ernesto Lacambra, Mariano Capellino y Juan Carlos Pereira

Los tres expertos citados por la Cámara de Comercio España-EE.UU. en Miami coincidieron con un moderado optimismo tanto para Europa como para EE.UU. en 2023.

Mario González, vice president en Banco Sabadell; Mariano Capellino, CEO y fundador de INMSA y Ernesto Lacambra, Partner en Cases & Lacambra, dialogaron el pasado 26 de enero en las oficinas del Banco Sabadell en Brickell bajo la moderación de Juan Carlos Pereira, Executive Director de la Cámara de Comercio España-EE.UU.

Los analistas reconocieron una posible recesión. Sin embargo, este escenario será menos prolongado de lo que se podría calcular meses antes, constató Funds Society durante el evento.

“La idea de este panel surgió cuando el mercado estaba en un espacio de mucha incertidumbre”, comentó Pereira, pero agregó que las “circunstancias en estos últimos dos meses han cambiado mucho y para muchas personas y compañías, familias que están buscando dónde invertir y asegurar sus activos”.

En la misma línea, González comentó que el empleo sigue mostrando fortalezas y los directivos de empresas de EE.UU. están en situaciones financieras mucho más sólidas.

El representante de Sabadell dijo que los empresarios e inversionistas “saben que puede haber una recesión, pero saben que no será fuerte y no generará una crisis crediticia como la del 2008”.

Para Sabadell si hay recesión, sería leve tanto en EEUU y Europa y corta en el tiempo, agregó el experto.

“Nuestro pronóstico para el 2023 es que la economía se contraiga levemente acompañada de una contracción económica en Europa y también venga acompañada de una desaceleración del incremento de precio y una desaceleración de la suba de intereses”, resumió.

Capellino por su parte, coincidió “que será un periodo recesivo corto y esto tendría un efecto acotado”.

Además, posiblemente aquellos que han tenido préstamos hipotecarios, sobre todos los comerciales que tienen tasa fija a cinco años y luego se ajustan, en ese rubro “puede haber un cierto default”, agregó.

En cuanto a la recomendación de inversión, para el director de INMSA, si se tiene un perfil “más agresivo y oportunista”, Europa es mucho más atractivo de hecho Italia y Grecia están en el piso.

“No vemos apreciaciones en Europa”, concluyó Capellino.

Lacambra destacó que a pesar de esperar un escenario de recesión, “a las empresas les está dando resultados muy positivos, fantásticos”.

“El problema que vendrá, vendrá conjugado entre el juego de la inflación y las tasas de interés. Cuando más se controla la inflación las tasas de interés podrán corregir a la baja”, comentó.

Con este contexto, el abogado expuso la recomendación que hacen a sus clientes en tener una visión a largo plazo.

“Los momentos de incertidumbre son los más difíciles de manejar, por eso nosotros le recomendamos a los clientes que tengan esa visión más a largo plazo”, concluyó.

Foto cedidaJuan Pablo Córdoba, futuro CEO del holding regional de las bolsas de Chile, Perú y Colombia; actual presidente de la BVC

Sigue avanzando la integración regional de las bolsas de Chile, Perú y Colombia. Luego de haber iniciado el proceso, la Bolsa de Santiago (BCS), la Bolsa de Valores de Lima (Grupo BVL) y la Bolsa de Valores de Colombia (BVC) ya eligieron a quien liderará la integración desde el timón del holding regional.

Se trata de a Juan Pablo Córdoba Garcés, el actual presidente de la BVC, quien fue nombrado por los directorios como candidato al rol de futuro CEO del holding, según informaron las firmas a través de un comunicado.

Considerando que esta sociedad matriz –que estará domiciliada en Santiago– todavía no ha sido constituida, agregaron, esta decisión deberá ser ratificada por el directorio de la futura entidad en su momento.

Córdoba llegó a la presidencia de la BVC en 2015. En su trayectoria, destacan pasos por el Fondo de Garantías de Instituciones Financieras (Fogafín), el Fondo Monetario Internacional (FMI), el Ministerio de Hacienda y Crédito Público de Colombia, el Banco Interamericano de Desarrollo (BID) y el Departamento de Planeación Nacional. También fue elegido como presidente de la Federación Iberoamericana de Bolsas (FIAB) en 2013.

El profesional es economista de la Universidad de los Andes y cuenta con magister y doctorado en economía de la Universidad de Pennsylvania.

Con esta decisión, Córdoba quedó al mando del proceso de integración entre las tres plazas bursátiles, cuya cuenta regresiva empezó a mediados del año pasado, con la aprobación del acuerdo marco de la operación.

De todos modos, las operaciones cotidianas de los tres mercados seguirán con normalidad, sin cambios organizaciones ni operativos, por ahora. Por lo mismo, las firmas decidieron que José Antonio Martínez y Francis Stenning se mantengan en las gerencias generales de la BCS y Grupo BVL, respectivamente.

Uno de los pilares fundamentales de la integración de los mercados de capitales de los tres países andinos es la creación de la matriz regional. Esto incluye un proceso de canje, para intercambiar el total de las acciones de la rueda colombiana por un 40% del holding regional; todos los títulos de la rueda chilena por otro 40%; y todos los papeles de la rueda peruana por el 20% restante.

Con todo, la meta es tener un mercado de capitales en común para finales de 2023.

Foto cedidaJerónimo Nin, Mauricio Tchilingirbachian y Sebastián Arena

Uruguay es una especie de excepción latinoamericana, ya que el peso está siendo una de las pocas monedas de la región que se han apreciado frente al dólar, mitigando la caída de los mercados globales 2022 y abriendo algunas oportunidades que el equipo de inversiones de Nobilis está sabiendo manejar con plena conciencia de la novedad de los tiempos.

Jerónimo Nin, CFA, gerente de Trading e Inversiones Nobilis, explica que las inversiones en moneda local de algún modo “salvaron” un 2022 especialmente duro en los mercados: “Nosotros, desde que arrancó el año 2022, uno de los estudios que hicimos y que revisábamos periódicamente era la conveniencia o no de invertir en moneda local. Y para eso fuimos a mirar la historia y lo que vemos es que la inflación ha superado a la devaluación por casi 3% promedio anual a lo largo de los últimos 80 años, que es lo que hay de información. Y 3% por año es mucho. Cuando vos miras el gráfico año a año (inflación/devaluación), los años de crisis la devaluación en Uruguay fue monstruosa, y lo que siempre nos enseñaron a nosotros es que lo que te protege es el dólar. Pero nosotros estamos ahora tratando de combatir esa manera de pensar porque entendemos que aquel cliente que va a gastar en pesos y está pensando en su jubilación, es innecesario que asuma el riesgo del dólar”, señala.

Todo un desafío, convencer a los inversores uruguayos (o rioplatenses) de confiar en la moneda local en un contexto de inflación alta y de subida de los tipos de interés.

Es un cambio de paradigma total para el mercado uruguayo porque, como explica Jerónimo Nin, “al principio el cliente sigue pidiendo la rentabilidad en dólares y hay que hacerle ver que tiene que pensar en UI (Unidades Indexadas a la inflación). Es algo que da trabajo, pero es realmente un momento especial».

“Además, en el mercado local (si bien nos faltan muchas opciones en acciones y bonos corporativos) a nivel soberano tenemos una curva en UI y en pesos. Ahora tenemos opciones de inversión que hace 25 o 30 años no había. El problema es cuando es el momento específico para vender los dólares, hay que tener mucho estómago para aprovechar los momentos bajistas perdiendo protección”, añade el gerente de Trading e Inversiones Nobilis.

¿Hasta cuándo va a durar este “desacople” uruguayo?

El encargado de “tener ese estómago”es Sebastián Arena, jefe de Trading de la firma uruguaya: “2023 está marcado por lo que va a pasar con la inflación en Estados Unidos y con la Fed. Todo eso va a repercutir fuerte en Uruguay y hay que estar atentos a los cambios de coyuntura. La curva uruguaya tiene una parte corta que está manejada por las Letras de Regulación Monetaria que emite el Banco Central, y una parte más larga por los bonos del tesoro gubernamentales. Nosotros vemos más atractiva la parte en pesos bien corta, con una tasa al 12%, porque es una tasa muy buena y si te vas a la parte más larga, a los bonos, está un poco invertida la curva. Para tomar un poco más de duration vemos más atractivo los bonos en UI con un plazo medio a 5 años que está rindiendo 3,10 o 3,20”

Arena está especialmente pendiente de los flujos que entran en Uruguay y que tienen la clave de los movimientos necesarios para tomar decisiones: “Hay flujos financieros, de capitales de cartera, y otros flujos de la economía real que vienen por la inversión directa, como la construcción de la fábrica de UPM, un récord de exportaciones agrícolas y también del sector servicios. Y todo indica que el nivel de exportaciones se mantendrá muy alto este año (salvo en caso de sequía). Y todo esto se combina con una estructura de mercado especial en Uruguay, donde la realidad es que no hay compradores y los fondos de pensiones, principales inversores, también tienen una visión positiva a largo plazo sobre el peso y, en definitiva, nadie quiere los dólares”, explica Sebastián Arena.

Esta situación históricamente excepcional para Uruguay no debería revertirse en los próximos seis meses, dicen los informes de Nobilis.

Seguir creyendo en la renta variable para una inversión a largo plazo

A la hora de pensar en inversiones globales y en fondos, Mauricio Tchilingirbachian, CFA, analista financiero, tiene la palabra: “Mirando la situación actual y la curva de rendimiento en dólares, la parte corta de la renta fija y del high yield tiene bastante sentido para nosotros, entre otros teniendo en cuenta la necesidad de estar protegidos de las decisiones de la Fed. Además, en caso de que veamos una recesión, la renta fija también es una buena herramienta”

Los asesores financieros y analistas de inversión uruguayos, además de las gestoras, han pasado los tres últimos años defendiendo las cualidades de la renta variable ante un tipo de inversor, el latinoamericano, totalmente apegado a la seguridad de la renta fija. La realidad de los rendimientos terminó por provocar un giro en las carteras, pero 2022 fue un balde de agua fría para los clientes. En ese contexto, ¿cómo volver ahora a la renta fija y explicarlo de forma convincente?

Mauricio Tchilingirbachian no duda: “Siempre que hablamos de renta fija o variable, me gusta empezar hablando de qué horizonte de inversión tenemos. Si el tema es qué es lo que da más retornos a diez años, hace dos años yo decía las acciones y hoy en día sigo diciendo que son las acciones. Pero si hablamos de los próximos doce meses, la cosa cambia y pensamos que los bonos son un mejor activo con menor volatilidad. Pero está claro que no tiene sentido desarmar un portafolio de acciones con un plan que es a diez o quince años”

“Es difícil, hay que tener paciencia, y en el camino uno puede hacer pequeños ajustes para aprovechar las oportunidades, pero sin cambiar la visión a largo plazo”, añade.

Sobre los activos alternativos, el analista de Nobilis reconoce que “tomaron mucha relevancia y la razón es que no había tasa ni retorno en ninguna otra parte del mercado. Y luego, dentro de los alternativos hay mucha variedad, según los objetivos que se busquen. La gran bondad de los alternativos es que te quitan correlación con los activos tradicionales, esas propiedades seguirán siendo necesarias, pero el tema es que hoy, para conseguir renta, pierde un poco de sentido frente a los rendimientos del 8% que se pueden encontrar en los mercados públicos”

“Hay tres grandes categorías de alternativos si los pensamos desde lo que suelen ser nuestros objetivos. Uno es el private equity, otro es el private debt y en tercer lugar están los alternativos (a veces líquidos, a veces ilíquidos) que apuntan a descorrelacionar carteras, como son los hedge funds. El problema es que hoy no es el momento de seguir agregando posiciones en esas estrategias a medida que el mercado público (líquido) va mejorando”, concluye Jerónimo Nin.

Paulina Yazigi, la nueva presidenta de la Asociación de AFP de Chile (Fuente: Banco Central de Chile)

El tiempo de Alejandra Cox al mando de la Asociación de Administradoras de Fondos de Pensiones (AAFP) de Chile llega a su fin en poco más de un mes, y la organización gremial ya eligió a su próxima capitana: Paulina Yazigi Salamanca, quien estará a cargo de liderar a la industria en plena discusión del proyecto de reforma previsional.

Según informaron a través de un comunicado, la economista fue elegida presidenta del directorio, luego de un proceso de búsqueda impulsado por la mesa directiva. Tomará sus funciones a partir del 1 de marzo de este año.

La AAFP destacó el “reconocido perfil técnico en temas macroeconómicos y financieros” de la profesional en su nota, destacando el haber sido la primera mujer en dirigir la División de Mercados Financieros del Banco Central de Chile.

La entidad gremial también destacó el rol que jugó Cox al mando, destacando su “importante legado al promover e impulsar la discusión por una Pensión Garantizada Universal (PGU) en 2020, antes de que se convirtiera en ley”.

Yazigi se pone al frente de la industria de AFP en un momento en que el proyecto de reforma plantea eliminar el negocio como se lo conoce, reemplazando a las AFP por un sistema mixto con presencia estatal y gestores de inversiones privados.

“Nos encontramos en un momento desafiante para nuestro sistema de pensiones, por lo que asumo este cargo con gran responsabilidad y una mirada integral del rol que tienen, y debieran tener, los distintos actores del sistema previsional. El foco, sin duda, debe ser cómo mejorar las pensiones en nuestro país, y esta discusión nos exige ser precisos tanto en el diagnóstico como en las soluciones”, indicó la ejecutiva en el comunicado.

En ese sentido, agregó que es necesario “considerar importantes desafíos tales como las lagunas previsionales, la realidad de nuestro mercado laboral, de nuestros emprendedores, de las mujeres de nuestro país, entre otros, para poder avanzar hacia tener mejores pensiones, y una mejor calidad de vida en nuestra vejez”.

Su trayectoria

Yazigi ha dedicado su carrera a la macroeconomía y los mercados financieros, desarrollándose en el sector público y el privado.

Entre 2021 y 2022 lideró la División de Mercados Financieros en el Banco Central, participó como asesora del Ministerio de Hacienda en el Comité Financiero de los Fondos Soberanos entre 2018 y 2021 y fue parte de la Comisión Tributaria convocada en 2020.

Antes de asumir en el Banco Central, fue gerenta de Inversiones en Inversiones Nogaleda y directora de Redbanc. También fue la primera directora de la Bolsa Electrónica.

La economista también se ha desempeñado como analista macroeconómica y portafolio manager en BBVA y Compass Group en Chile y Nueva York, y ha sido gerente de Inversiones y gerente de Research y Economía en Credicorp Capital.

Yazigi es economista de la Pontificia Universidad Católica de Chile, con un magíster en Macroeconomía Aplicada de la misma casa de estudios y un máster en Matemáticas en Finanzas de la Universidad de Nueva York.

Foto cedidaDominique Senequier, presidenta de Ardian.

Ardian ha anunciado la apertura de una oficina en Abu Dhabi (Emiratos Árabes Unidos). Según explica la firma, esta ampliación pone de manifiesto su firme compromiso con la región y refuerza su papel clave como puerta de entrada de inversiones entre Europa y los EAU.

El equipo de Ardian en Abu Dhabi atenderá a su amplia base de inversores locales y regionales y prestará apoyo a su creciente cartera de empresas en expansión en la región. Además, la firma destaca que esta apertura responde a su ambición de ofrecer a sus clientes una presencia local y personalizada dada la creciente demanda de los inversores. “Ardian trabajará en estrecha colaboración con sus LP para compartir conocimientos y fortalecer las relaciones, desarrollando carteras diversificadas globalmente con lo mejor de las inversiones privadas”, indican desde la firma.

El equipo local, bajo la supervisión de François-Aïssa Touazi, presidente de Ardian Limited Abu Dhabi, estará compuesto por representantes de alto nivel tanto de los equipos de inversión de Ardian como de las funciones de apoyo, con el objetivo de prestar servicios de atención al cliente en la región.

«En Ardian mantenemos en el centro de nuestra apuesta la estrecha colaboración con nuestros socios en todo el mundo. Nuestra nueva oficina en los Emiratos Árabes Unidos es, por tanto, un paso natural en nuestra estrategia de evolución y crecimiento global. Contar con una presencia local marca nuestro compromiso con los objetivos de desarrollar alianzas estratégicas y duraderas en la región. Estamos deseando trabajar con nuestros socios históricos en la región para ofrecerles nuevas oportunidades de crecimiento”, ha indicado Dominique Senequier, presidenta de Ardian.

Por su parte, François-Aïssa Touazi, presidente de Ardian Limited Abu Dhab, ha añadido: “Con nuestra nueva oficina esperamos intensificar nuestro papel como socio preferente de las instituciones financieras de la región del Golfo. Los valores fundamentales de excelencia, innovación y desarrollo de los EAU coinciden plenamente con los valores de Ardian. Esto, aunado a las empresas de nuestra cartera, nos hace pensar que nuestra actividad está bien alineada para apoyar a los EAU en su objetivo “We the UAE 2031”, al tiempo que reforzará la diversificación económica”.

A la inauguración asistieron el ministro francés de Economía y Hacienda, Bruno Le Maire, Khaldoon Khalifa Al Mubarak, director general y consejero delegado del Grupo Mubadala Investment Company, y Hamad Al Dhaheri, director global de Capital Privado de Abu Dhabi Investment Authority.

Sustainable Investment in Action (SIA), proyecto lanzado en 2019 para proporcionar apoyo a los actores de la inversión de impacto europeos, mostrar proyectos, intercambiar experiencias sobre el terreno e inspirar nuevas iniciativas, ha anunciado una nueva edición de sus premios, además de diversas conferencias por Europa.

En los SIA 2023 Awards, un jurado independiente de expertos internacionales evalúa los mejores proyectos de impacto a nivel europeo que se hayan presentado, seleccionados por Advanced Impact Research basándose en criterios estrictos. Los proyectos se clasifican en diferentes categorías que abarcan los ODS de la ONU. En la edición anterior, correspondiente a 2022, se analizaron 138 proyectos que representaban a 12 países y se seleccionaron 27 proyectos.

Según explican, los proyectos seleccionados y premiados se beneficiarán de una amplia visibilidad gracias a su difusión a través de la red de socios de la SIA, presentaciones en vídeo u online, participación en conferencias y ceremonias de entrega de premios que se celebrarán en París (mayo de 2023) y Frankfurt (junio de 2023) en presencia de inversores, medios de comunicación, líderes de proyectos de impacto y personas influyentes en materia de impacto.

Para ser elegible, un proyecto debe estar liderado por inversores europeos, haber estado en marcha durante un mínimo de un año y cumplir criterios estrictos de impacto (en relación con los ODS de la ONU), compromiso social y replicabilidad. “Tiene que elegir una categoría (relacionada con los ODS de la ONU) para cada proyecto, preparar las presentaciones a través de este enlace al cuestionario de presentación de proyectos y pagar las tasas en línea antes de enviar los cuestionarios”, señalan.

Según matizan desde la organización, las tasas de presentación de proyectos (600 euros/proyecto) se utilizan para producir un vídeo de presentación para todos los nominados (presentado en todas las conferencias de la SIA y en los medios de comunicación y redes de socios de la SIA). Los gastos de viaje intra-europeos a las conferencias de SIA corren a cargo de SIA (para los ganadores de los premios, invitados a hablar) y todos los proyectos nominados serán formados e invitados en la «Project / Investors pitch room» disponible en cada conferencia de SIA. Se reembolsará el 50% de los gastos de presentación a los proyectos no nominados (es decir, el coste neto es de 300 euros por proyecto para los no nominados).

Puede consultar más sobre los SIA 2023 Awards, así como presentar su proyecto, a través de este link.

En esta época del año, tal vez le ocurra lo mismo que a mí y su bandeja de entrada se vea inundada por una marea de artículos de perspectivas para el año que viene. Sin embargo, siempre sucede algún acontecimiento inesperado a las pocas semanas de haber comenzado el nuevo año que conlleva que dichas perspectivas resulten obsoletas. A sabiendas de ello, en lugar de tener la vista puesta en el próximo año, quizás resulte más provechoso analizar los factores que podrían configurar el próximo ciclo económico.

Pese a que no tenemos la certeza de que vaya a producirse una recesión durante el próximo año, fundamentaremos nuestra opinión para los siguientes uno a tres años sobre la posibilidad de que se materialice una. Tras la contracción, preveo que tendrá lugar una transición en la que el volumen de capital físico desplegado superará con creces al del ciclo anterior. En el último ciclo económico, se puso el foco en el capital intangible. Me vienen a la mente las empresas con una propiedad intelectual considerable pero que no disponen de demasiados activos tangibles.

En el próximo ciclo, cabría esperar que el gasto se destinará a ámbitos como la green technology en detrimento de las energías sucias. El dinero se empleará para incrementar la resiliencia de las cadenas de suministro y facilitar la transición a los modelos de gestión de inventarios basados en la filosofía de disponer en todo momento de existencias suficientes (just-in-case), tras décadas gestionando los inventarios con arreglo a un modelo basado en mantener un nivel mínimo de existencias (just-in-time). Asimismo, espero que el gasto militar registre un aumento considerable. Todo ello exigirá un volumen de capital físico significativamente superior al del ciclo anterior.

No solo será menester disponer de más capital, sino que este también resultará más caro. En esta nueva coyuntura, hemos de plantearnos en qué cotas se situará la tasa de ahorro. En mi opinión, la tasa de proyección del ahorro se mantendrá en terreno positivo, pero registrará una evolución más lenta que en el ciclo anterior.

Si las necesidades de capital físico están aumentando a un ritmo más rápido y, en paralelo, el ritmo del incremento de la tasa de ahorro está disminuyendo, es sinónimo de aumento de la inflación y de subidas de los tipos de interés. Con todo, opino que el propio capital conllevará un ligero aumento del nivel de crecimiento del producto interior bruto (PIB) real.

Una de las excepciones de este planteamiento estriba en que hemos acumulado un ingente volumen de deuda en el sector público. Esta circunstancia, aunada al aumento de los tipos de interés, implica que tendremos que gastar más dinero para pagar esa deuda, lo que, en teoría, podría relegar el capital privado a un segundo plano. Con todo, en la práctica, no estoy seguro de que vaya a ser así.

Una parte muy significativa de ello dependerá de si el sistema bancario está dispuesto a prestar capital. Teniendo en cuenta de que los bancos exhiben un tono relativamente favorable, deberían estar en una situación adecuada para conceder préstamos tras la contracción esperada, con independencia de que nos adentremos en una recesión o no. Incluso en caso de que el Gobierno deba gastar más dinero para abonar los intereses, creo que el capital fluirá hacia la economía.

En el contexto laboral, existen numerosas variables que tener en cuenta: política de inmigración, escasez de mano de obra, aumentos salariales… Considerando que las empresas estadounidenses se encuentran en el punto de mira político de los dos principales partidos del país, sus resultados netos podrían verse mermados debido al incremento de los salarios y a la mayor supervisión reglamentaria. De ser así, el siguiente ciclo podría prolongarse gracias a la solidez del mercado laboral, pero cabe la posibilidad de que los márgenes de beneficios se vean ligeramente perjudicados.

En mi opinión, en el siguiente ciclo económico habrá empresas que se verán obligadas a aumentar su gasto de capital para aguantar el tipo. Por ejemplo, podríamos citar el gasto para mitigar preocupaciones en materia ambiental, social y de gobierno corporativo (ASG) o aquel derivado del aumento de los salarios. Esta clase de medidas no redundan en beneficio de la productividad ni de los resultados netos de las empresas. Sin embargo, pueden resultar positivas para el crecimiento económico, pues será necesario gastar más capital y este último exigirá mano de obra adicional. Por tanto, podríamos estar ante uno de esos momentos en los que el estado de la economía parece más favorable de lo que cabría esperar basándonos exclusivamente en el análisis de la trayectoria de las valoraciones de los activos. En esta ocasión, quien sale ganando en términos relativos es la economía real en lugar de Wall Street.

Resultará muy difícil que la aplicación conjunta de una política monetaria relativamente flexible y de una política fiscal bastante laxa de la última década se repita en el futuro. Llegará un punto en el que los elevados niveles de endeudamiento de los sectores público y privado suscitarán las preocupaciones de los mercados. Nuestra ratio de deuda/PIB es más elevada, y tanto las tasas de crecimiento como el crecimiento de la población se están ralentizando. Por tanto, estamos ante un incremento de la deuda que recae sobre los hombros de una fuerza laboral que acusa un crecimiento más lento. En algún momento la situación caerá por su propio peso, y existen dos formas de abordar esta circunstancia. Una de ellas es la austeridad: buena suerte consiguiendo que se apliquen medidas de austeridad fiscal en esta coyuntura política. La otra es mediante la inflación. Esta constituye todo un bálsamo de fierabrás para las autoridades fiscales, pero resulta temible a ojos de los trabajadores.

En el último ciclo económico, promediamos un crecimiento de alrededor del 2%. Considero que este porcentaje resultará ligeramente superior en el próximo ciclo, pero esta cuestión probablemente sea un tema para el año 2024/2025. En términos de inflación, creo que registraremos una tasa media más cercana al 2,75% (que representa el nivel medio observado durante las expansiones de las décadas de 1990 y de 2000), frente al 1,75% registrado en promedio en el ciclo posterior a la crisis financiera mundial. Durante ese ciclo, los inversores abonaron una prima a plazo negativa por comprar bonos del Tesoro. Resulta probable que esta situación se revierta en el futuro. Así, tras lo que prevemos que será una recesión, los tipos de interés se encontrarán en cotas considerablemente más elevadas de las que presentaban en el último ciclo económico.

Este contexto podría resultar especialmente complejo para las empresas que dependían de que los tipos de interés se situasen en niveles sumamente reducidos, aunque las empresas que revistan solidez apenas deberían experimentar dificultades para adaptarse a dicho contexto. En el siguiente ciclo, las rentabilidades tanto de las acciones como de los bonos serán de un dígito medio, lo cual no resulta excesivamente desfavorable.

El enfoque de las perspectivas para 2023 se mantendrá firme en la tendencia de inflación en las principales economías desarrolladas. Finalmente, esperamos que disminuya. Las tensiones geopolíticas disminuirán, especialmente con la apertura de China. El crecimiento económico repuntará en esa zona, pero la realidad es que el crecimiento mundial volverá a un nivel más sosegado en los próximos años, limitado por las tendencias demográficas y de productividad. Un punto positivo será el continuo renacimiento de Japón. Favorecemos los bonos con grado de inversión, la renta variable de baja capitalización y el sector de consumo discrecional. El dólar estadounidense se debilitará.

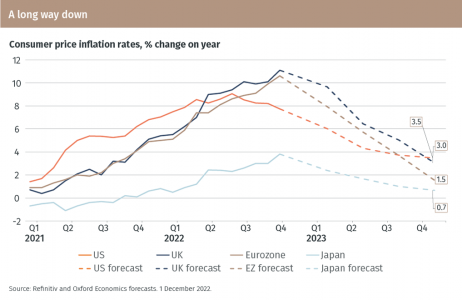

1. La inflación (por fin) cede

Las tasas de inflación deberían, por fin, bajar en las principales economías avanzadas. La tasa estadounidense será la más vigilada. Esperamos que llegue al 3% a finales de año.

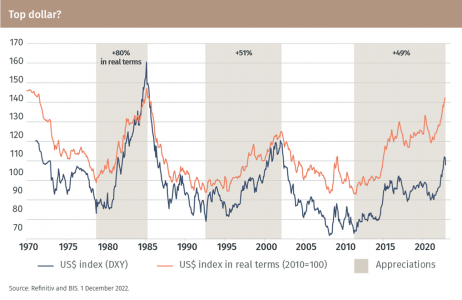

La inflación seguirá siendo el tema principal en 2023, al igual que lo fue en 2022. El enfoque principal se centrará en las tasas de inflación de las principales economías avanzadas: EE.UU., Reino Unido, Japón y la eurozona. En todas esas economías, los “efectos de base” (comparaciones favorables con los meses equivalentes del 2022) contribuirán a reducir las tasas de inflación. Cabe hacer dos observaciones importantes. En primer lugar, es probable que estos efectos sean mayores en EE.UU. en la primera mitad del año, pero la inflación en otras regiones seguirá siendo más difícil. Esto contribuirá a la debilidad del dólar estadounidense (consulte el Tema 6).

En segundo lugar, estos efectos básicos positivos se esperaban ampliamente en 2022, pero no fueron lo suficientemente importantes como para reducir las tasas de inflación interanuales. La razón fue que se vieron desbordados por las nuevas presiones sobre los precios. En 2022, fueron los continuos aumentos de los precios del petróleo y el gas, los costos de transporte y la escasez de suministros (de semiconductores, en particular) los que hicieron el daño. En 2023, el aumento de los salarios y el costo de la vivienda (sobre todo en EE.UU.) son las mayores preocupaciones.

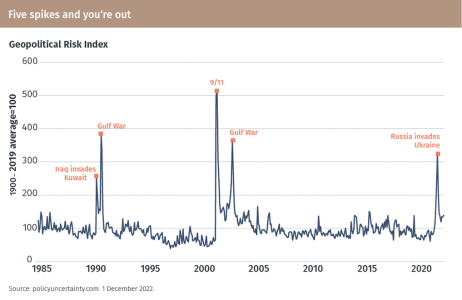

2. Las tensiones geopolíticas disminuyen

Nos anima la mejora del tono de la cooperación mundial, evidente en las reuniones del G20 y de la COP27 a finales del 2022, así como las importantes reuniones bilaterales entre China y los líderes europeos.

La marea parece alejarse de la confrontación y el repunte de las tensiones geopolíticas está disminuyendo. La mayor incertidumbre está relacionada con Rusia, por supuesto. La recuperación de Rusia podría comenzar en 2023 si se vislumbra una solución a la guerra con Ucrania. China, por su parte, es probable que se concentre en la estabilidad interna a medida que la economía comienza a reabrirse. No se arriesgará ejerciendo una mayor presión sobre Taiwán. La cooperación mundial en materia de cambio climático es evidente y esperamos nuevas pruebas de este hecho a medida que avance el año.

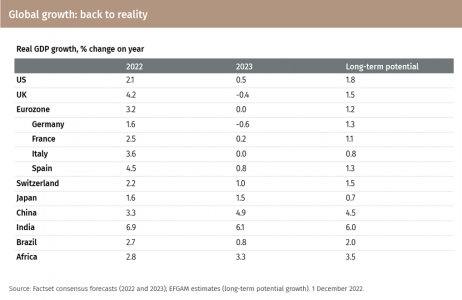

3. Crecimiento global: vuelta a la realidad

Las principales economías del mundo han experimentado fuertes oscilaciones en sus tasas de crecimiento en los últimos años. El crecimiento del PIB británico fue el peor desde 1720 durante la pandemia, pero le siguió un repunte en 2021. En 2023, la recesión parece inevitable en el Reino Unido y la eurozona (sobre todo en Alemania, la zona más afectada por la debilidad de China y la guerra entre Rusia y Ucrania). Creemos que cualquier recesión en EE.UU. será leve y de naturaleza diferente a la del pasado. En particular, parece probable que afecte más a algunos trabajadores cualificados (por ejemplo, en los sectores de la tecnología y las finanzas).

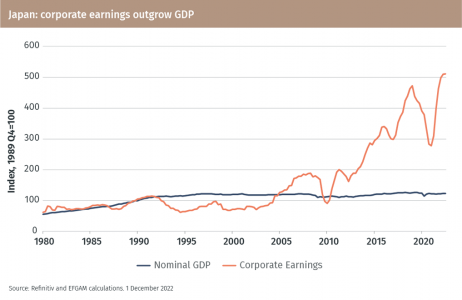

4. Japón: el renacimiento continúa

En los últimos años, las ganancias corporativas en Japón han crecido mucho más deprisa que la economía en general, según la tendencia del PIB nominal, que tiene en cuenta el crecimiento real y la inflación. Esa tendencia, creemos, continuará en 2023. Se verá favorecida por los efectos beneficiosos de la debilidad del yen en 2022.

5. Las economías emergentes se recuperan

La recuperación de China y Europa, y la solidez de la economía japonesa ayudarán a las economías emergentes, no solo del resto de Asia, sino de otros continentes.

Tras años en los que los mercados emergentes de acciones y bonos han obtenido resultados inferiores a los de los mercados desarrollados, vemos 2023 como un año mucho mejor.

6. Tendencia al debilitamiento del dólar estadounidense

El dólar estadounidense ha mostrado una tendencia alcista durante una década y más. Alcanzó niveles sobrevalorados a finales de 2022. 2023 debería ser un año de corrección.

La mejora de la tendencia en los mercados emergentes se verá favorecida por nuestro sexto tema principal: un dólar más débil. El dólar ha alcanzado periódicamente niveles muy sobrevalorados, para luego debilitarse de manera brusca. Creemos que a finales de 2022 se pudo haber alcanzado otro máximo. Esta revalorización provoca el debilitamiento del dólar a través de la caída del saldo de cuenta corriente. Se espera que el déficit en esa medida supere el 3% del PIB en 2023, lo que suele ser un punto de vulnerabilidad.

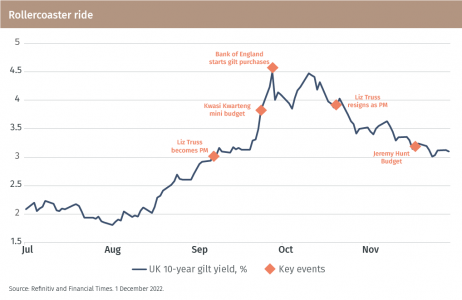

7. Los vigilantes de los bonos salen de patrulla

Los vigilantes del mercado de bonos pusieron fin rápidamente al intento de liberalismo fiscal del Reino Unido en 2022. Permanecerán en patrulla en 2023.

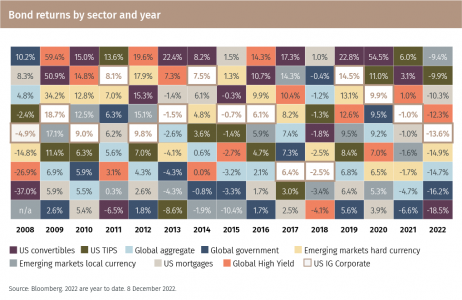

8. Bonos de grado de inversión

Vemos que los bonos corporativos con grado de inversión, especialmente en EE.UU. y el Reino Unido, ofrecen un mejor perfil de rentabilidad/riesgo que los bonos del Estado o la deuda de alto rendimiento para 2023.

Los bonos con grado de inversión rara vez ocupan las posiciones extremas en la clasificación de retornos de los distintos sectores del mercado de bonos. Esperamos que la estabilidad aporte un valioso contrapeso a las carteras en 2023. Los bonos de alto rendimiento podrían ser vulnerables en caso de deterioro del ciclo de impagos. Algunas áreas del mercado mundial de deuda pública también son vulnerables en el contexto de los factores analizados en el tema 7.

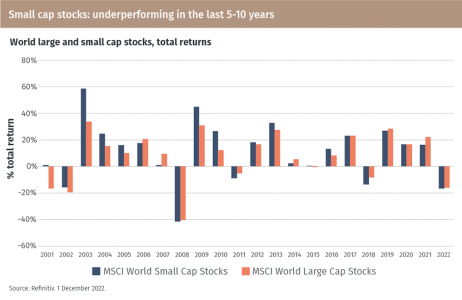

9. Baja capitalización global

El primero de nuestros dos temas principales del mercado de acciones es favorecer a las acciones de baja capitalización. Las empresas de baja capitalización suelen adaptarse más rápidamente a los cambios de la situación económica que las empresas de mayor tamaño, tienen una valoración atractiva en comparación con las de alta capitalización y han tendido a obtener mejores resultados a largo plazo que los valores de alta capitalización. Sin embargo, no ha sido así en los últimos 5-10 años.

Es interesante el paralelismo con la década de 1970, un período en el que se produjeron dos crisis del petróleo y un aumento de la inflación y las tasas de interés. Las acciones estadounidenses de alta capitalización se movieron básicamente de forma lateral en ese período, pero las de baja capitalización obtuvieron buenos resultados. La reciente tendencia mundial de los estilos de inversión pasiva ha tendido a favorecer a las acciones de alta capitalización. La vuelta a estrategias de inversión más activas y el reconocimiento del valor del sector de baja capitalización como resultado de los recientes malos resultados deberían crear un entorno propicio para un mejor rendimiento de dicho sector en 2023.

10. Sector de consumo discrecional

Nuestra última recomendación para el mercado de acciones es de carácter contrario: favorecer al sector de consumo discrecional. Vemos que las presiones sobre el gasto de los consumidores disminuirán en 2023. La inflación empezará a retrocedery, con ella, la presión sobre los costos de endeudamiento. Los consumidores estarán dispuestos a gastar aún más los ahorros acumulados durante la pandemia. Aunque algunos han expresado su preocupación por un aumento de la deuda de las tarjetas de crédito, las tasas de morosidad siguen siendo bajas, menos de un tercio de la tasa de la crisis financiera mundial, y cualquier aumento se verá limitado por el endurecimiento general de las normas de préstamo de los bancos a partir de entonces.

Se espera que el crecimiento salarial se mantenga firme, sobre todo en sectores con gran escasez de mano de obra, como la industria hotelera. A corto plazo, los elevados costos hipotecarios tenderán a frenar las mudanzas, lo que significa que es probable que aumente el gasto en renovaciones y mejoras de la vivienda. A largo plazo, la economía estadounidense, en particular, seguirá con escasez de viviendas y la construcción de nuevas viviendas se recuperará tras el reciente estancamiento.

La tendencia no se limita a EE.UU., por lo que favoreceríamos la expresión del tema a escala mundial, pero ponderado por igual, en lugar de ponderado por capitalización bursátil, de modo que se reduzca el énfasis en las acciones de megacapitalización.