Cambios en la cúpula de BlackRock, una de las mayores gestoras del mundo. Aitor Jauregui dejará de dirigir el negocio español de la entidad y pasará a liderar el negocio de América Latina. Sucede en el cargo a Dominik Rohe, que fue nombrado director del negocio de iShares e Índices para América en diciembre, y dirigió el mercado de BlackRock en Latinoamérica durante tres años.

Jauregui sumirá sus nuevas funciones el 1 de marzo. Se trasladará a Estados Unidos y dependerá de Armando Senra, responsable del negocio institucional en EE.UU., así como de BlackRock Canadá y América Latina.

BlackRock buscará a una persona para encargarse del mercado español, según explican desde la entidad. Mientras tanto, internamente, el equipo ibérico recibirá el apoyo de la oficina italiana. El equipo de Europa continental está dirigido por Christian Hyldahl.

«Prestamos servicios a clientes institucionales y patrimoniales en toda Latinoamérica ofreciendo un conjunto completo de capacidades globales y locales, desde ETFs y alternativos hasta activos y Aladdin. La combinación de estos, nuestro increíble equipo y nuestro compromiso con los clientes de América Latina es lo que diferencia a BlackRock en la región», reza el comunicado interno enviado por la entidad anunciando el nuevo puesto de Jauregui.

En su nuevo puesto en las Américas, «Aitor se basará en nuestro éxito, aprovechando su experiencia en la construcción del negocio de BlackRock en Iberia y el conocimiento que aporta de sus años en América Latina ExCo», añaden.

En el texto, la gestora reconoce el trabajo realizado por Jauregui a lo largo de los últimos años en Iberia: «Durante su etapa como director de Iberia, Aitor impulsó el desarrollo de alianzas estratégicas en la región, desde la transición tecnológica y energética hasta la educación financiera. Bajo su liderazgo, el negocio de Iberia creció sustancialmente y se amplió para representar a equipos de distribución, inversiones y funciones corporativas. Y lo que es más importante, nos acercamos más a los clientes y a las partes interesadas fundamentales del ecosistema local», dicen en la entidad.

«Estamos entusiasmados con los próximos años en Iberia, ya que sigue siendo un mercado clave para BlackRock que esperamos que siga creciendo», añaden.

Un artículo de la revista Forbes, hace unos meses, hacía una similitud entre el metaverso y Las Vegas. Recordaba que hace unas décadas, en un espacio vacío, los mayores magnates del mundo construyeron enormes casinos en una parte del desierto que los lugareños llamaban “Las Vegas”. Si fueras el primer asesor financiero en ese desierto, ¿qué deberías hacer?, preguntaba el autor. Y añadía que Las Vegas modernas son el metaverso, donde los mayores potentados del mundo las están construyendo.

Los asesores y gestores de activos han de pensar en el metaverso como un entorno virtual persistente (en tanto que funciona continuamente, al margen de que un usuario esté conectado a él) en el que las personas pueden comunicarse y relacionarse, contratar y compartir información representados por avatares, y que supone el paso de la «Web 2.0» a la «Web 3.0».

También deben pensar que se trata de un entorno aún en construcción, puesto que es probable que la realidad inmersiva que prometen las compañías que están promoviendo estos ámbitos no se alcance hasta dentro de

diez o 15 años.

Asimismo, tienen que considerar que hablamos de un espacio virtual que hasta la fecha no cuenta con una regulación específica y en el que, con ciertos ajustes, se aplican las mismas normas a las que los asesores y gestores financieros están sujetos en el mundo real. Es cierto que recientemente la Comisión Europea ha anunciado que estudiará promulgar una regulación específica para promover metaversos que respeten los valores de la Unión Europea. Pero este proceso será largo y, hasta que culmine, pasarán varios años, así que hay que valorar entre tanto las oportunidades del metaverso con la normativa vigente.

Enumeramos algunas de las oportunidades que el metaverso ofrece a los asesores y gestores, completándolas con la visión regulatoria.

Aun estando el metaverso en construcción, como asesor financiero, si tenemos en cuenta que se estima que la economía del metaverso valdrá entre 8 y 13 billones de dólares en 2030, parece que valorar inversiones para los clientes en estos ámbitos puede ser una opción para los asesores, gestores y familly offices. Desde un punto de vista regulatorio, si una empresa de servicios de inversión quisiera prestar este servicio sobre propiedades inmobiliarias en el metaverso, habría que incluirlo como una actividad accesoria y comunicarla a la CNMV (lo que se adquiere en el metaverso sería un NFT o non fungible token que es un activo diferente no solo a los instrumentos financiero sino también a los inmuebles físicos).

Otra oportunidad que ofrece el metaverso es su lado de red social mejorada, que permite sin duda hacer contactos y publicitar los productos y servicios de las empresas financieras entre los inversores de este mundo virtual, accediendo a segmentos de clientes tal vez inexplorados y que se encuentran, sin embargo, agrupados en estos metaversos.

En este punto, recordamos dos consideraciones regulatorias. Primera: solo se podrán dirigir a residentes de los países en los que la empresa esté autorizada a operar y solo podrán contratar con ellos, al ser un entorno virtual y tener los contratos la condición de contratación a distancia (sean smart contracts o no porque terminen de completarse fuera del blockchain), si se trata de productos financieros sometidos a licencia. Segunda: todo avatar que sea publicidad deberá identificarse como tal.

Ampliar horizontes

Una de las prestaciones en auge en el metaverso es la de los lugares de intercambio de oportunidades de inversión (los denominados discord servers), donde se comparten ideas sobre la economía de los metaversos (tokenomics), y, en concreto, también sobre criptoactivos (recordemos que la mayoría de los metaversos cuentan con su propia moneda virtual).

Desde el punto de vista regulatorio, estos lugares de encuentro pueden generar dudas sobre el posible uso de información privilegiada, sobre todo desde que se apruebe el reglamento sobre los MiCA (siglas de markets in crypto-assets) que regulará este aspecto de los criptoactivos bajo su ámbito de aplicación. Hasta entonces, participar en estos foros a efectos de recabar información sobre los tokenomics puede ser una forma de ampliar horizontes para los asesores y gestores.

También pueden explorarse nuevos productos y servicios basados en la economía del metaverso que no estén sujetos a autorización financiera y que, por lo tanto, puedan prestarse sin sujeción a una licencia, aunque cumpliendo desde luego con todas las obligaciones de protección de consumidores, protección de datos y prevención del blanqueo de capitales.

En definitiva, un sinfín de nuevas oportunidades que los asesores y gestores han de valorar para decidir si quieren apostar por adentrarse en un espacio aún en construcción que puede acabar en un mundo de luz y de color…, o en algo más siniestro.

Columna de Gloria Hernández Aler, socia de finReg360, y Pablo Corredoyra Alcaraz, asociado de finReg360.

Foto cedidaAdam Malamed, nuevo consejero delegado de Sanctuary Wealth.

Sanctuary Wealth inicia su siguiente fase de crecimiento con el nombramiento de Adam Malamed como nuevo consejero delegado. Según explican desde la firma, Malamed, que ya era miembro del Consejo de Administración, “aprovechará su probada experiencia en el crecimiento y liderazgo de empresas privadas y cotizadas de gestión de patrimonios y servicios financieros a través de múltiples modelos de negocio para encabezar la próxima etapa de crecimiento de la empresa”.

Anteriormente, Malamed fue vicepresidente ejecutivo, director de Operaciones y consejero de Ladenburg Thalmann, una red líder de gestión de patrimonios y otras empresas de servicios financieros que cotiza en la Bolsa de Nueva York. Según destacan, desempeñó un papel fundamental en la construcción de la empresa hasta abarcar 4.500 asesores financieros, aproximadamente 200.000 millones de dólares en activos de clientes y un valor empresarial de 1.300 millones de dólares.

“Estoy encantado de dirigir Sanctuary Wealth mientras la empresa se embarca en la siguiente etapa de su crecimiento, que se construirá sobre unos cimientos muy sólidos. Al haber formado parte del Consejo de Administración, he tenido la oportunidad de conocer a fondo su negocio, su cultura única y su propuesta de valor para los asesores financieros. Tengo el máximo respeto por la dirección ejecutiva de la empresa, los empleados y los asesores financieros a los que apoyamos. Estoy deseando aplicar a este nuevo cargo mi experiencia en la dirección y expansión de algunas de las mayores y más exitosas empresas de servicios financieros del país”, ha afirmado Adam Malamed, nuevo consejero delegado de Sanctuary Wealth.

En opinión de Malamed, nunca antes ha habido una mayor necesidad de asesoramiento financiero independiente, por lo que considera que las empresas independientes con estrategias de crecimiento sofisticadas están bien posicionadas para impulsar el éxito creciente de sus organizaciones y asesores. “Con este fin, soy un gran creyente en tomar los mejores elementos de la cultura de una firma y alinearla con una estrategia institucionalizada y soluciones escalables que eleven consistentemente la experiencia del asesor financiero y del servicio al cliente. Esto es precisamente lo que vamos a lograr juntos en Sanctuary en el futuro. En un panorama de gestión de la riqueza en rápida evolución, Sanctuary tiene la oportunidad de convertirse en el destino de elección en toda la industria de asesoramiento financiero independiente”, ha defendido.

Mirando hacia el futuro

Desde la firma destacan que Malamed fue uno de los principales artífices de la exitosa venta de Ladenburg a Advisor Group en 2020, después de dirigir la estrategia y el crecimiento durante casi 15 años, generando una sólida expansión y un servicio y apoyo al asesor financiero líder en el sector. Antes de unirse a Ladenburg, fue cofundador y presidente de BroadWall Capital, LLC, una firma de servicios financieros especializada en ventas institucionales e investigación que construyó y vendió a Ladenburg Thalmann en 2006.

“Adam se alinea perfectamente con nuestra visión para el futuro de Sanctuary. Estamos seguros de que es la persona adecuada, en el momento adecuado, para desarrollar el sólido negocio de Sanctuary, y catapultar a la empresa a las filas de las principales empresas de gestión de patrimonios del país. El respeto y la admiración que despierta Adam en todo el sector de la gestión de patrimonios son bien conocidos, al igual que su integridad profesional, su ética de trabajo y su capacidad para combinar la estrategia con los resultados prácticos. De cara al futuro, sabemos que Sanctuary está en excelentes manos bajo el liderazgo de Adam», ha indicado David Chene, cofundador de Kennedy Lewis y presidente de la Junta de Sanctuary.

Por su parte, Massimo Guiati, consejero delegado de Azimut Group, ha afirmado: “Hemos llegado a un punto de evolución muy natural para Sanctuary Wealth, ya que la firma sigue creciendo y desarrollándose. Adam Malamed posee un historial inigualable en la creación de empresas de gestión de patrimonios privadas y públicas de alto crecimiento y conoce a fondo el negocio de Sanctuary. Esperamos proporcionar a Adam y al equipo de Sanctuary nuestro apoyo entusiasta a medida que aceleran el impulso de la empresa. Me implicaré personalmente en ayudar a Adam a coordinar y gestionar el desarrollo del negocio en el futuro, haciendo que este nuevo capítulo sea un gran éxito para todos”.

En las dos últimas entregas hemos hablado de cómo continuaba empeorando la dicotomía entre los datos de actividad real (hard data) y el resultado de las encuestas (soft data).

Esta pugna vuelve a ser evidente esta semana, ahora en lo contradictorio de las señales que nos deja el ISM manufacturero (soft data) y el informe JOLTs de ofertas de empleo (hard data).

El ISM manufacturero de enero continuó la tendencia de los últimos meses, cayendo a 47,4 y sorprendiendo negativamente a los economistas que anticiparon un nivel de 48. La debilidad en el subíndice de nuevos pedidos (42,5, frente a 45,1 en diciembre) y el aumento en el de los precios pagados hasta 44,5 (frente a 39,4 y por delante de la previsión de 40,4), ofreció la combinación menos amable para los inversores que venían apostando por un aterrizaje suave. El PMI a la baja (que podría caer más según nuestras estimaciones) no conjuga con un crecimiento de BPA esperado para 2023 de 5% (top down) y de 12% (bottom up).

El viaje de regreso al objetivo de inflación de Fed y BCE no será un camino de rosas (más difícil, a priori, para el primero). El subíndice de precios pagados del ISM sigue en territorio de contracción (por debajo de 50), pero la inercia de la caída se ha roto. Aunque el punto de inflexión en medidas de inflación es un hecho en EE.UU. (6 datos consecutivos de caídas en IPC y expectativas de inflación a un año vista medidas por la encuesta de la Universidad de Michigan en 3,9% en enero desde 4,9% en noviembre), los inversores estarán ahora más preocupados con el tiempo que tomará normalizar las lecturas de los índices de precios. Aquí está la clave para apostar por crecimiento moderado o por recesión, porque ni Powell ni Lagarde comenzarán a rebajar tipos hasta tener la certeza de haber derrotado a la inflación y mientras tanto los tipos reales se mantendrán en zona restrictiva para la actividad económica.

En el mercado laboral siguen sin apreciarse síntomas claros de relajación. El informe que acompaña la publicación del dato ISM nos dejaba esta perla: «Las empresas indican que no van a reducir sustancialmente el número de empleados, ya que ven con optimismo la segunda mitad del año».

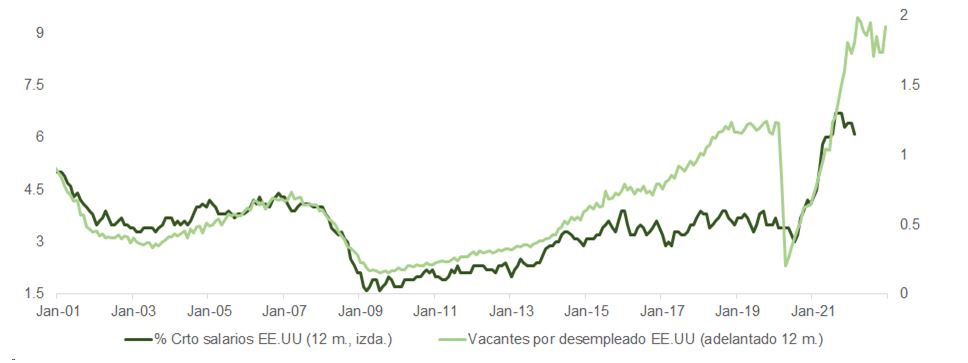

El informe JOLT de diciembre echa más leña al fuego y es incontestablemente negativo para los inversores en bolsa que apuestan por un cambio de discurso en la Fed. Las ofertas de empleo subieron a 11,012 millones, frente a los 10,44 millones de noviembre y por encima de la previsión de 10,3 millones del consenso. Con 1,92x vacantes por desempleado, las campañas de reducción de plantilla en el sector tecnológico (los últimos en anunciar una reducción del 3% de su plantilla han sido los fabricantes de software para HCM, Workday) no van a ser suficientes para mover la aguja. Como cabía esperar, ante el desplazamiento de preferencias de consumo de bienes a experiencias, los mayores aumentos de ofertas de empleo se registraron en los servicios de alojamiento y alimentación (+409.000), mientras que el número de puestos vacantes disminuyó en el sector IT (-107.000).

Como vemos en la gráfica, el número de vacantes por desempleado se adelanta al índice de coste salarial de la Fed de Atlanta que consolida en la zona de +6%. Aunque los salarios deberían caer más adelante siguiendo la estela del retroceso en IPC, una consolidación lateral en el coste laboral no es suficiente para que Powell recorte los casi 70 puntos básicos que anticipa el mercado a cierre de enero 2024.

De hecho, Jerome Powell describió el mercado laboral en la conferencia de prensa del miércoles como «extremadamente tenso» y «desequilibrado».

El coste del alquiler equivalente al propietario (OER) está ligado a la evolución de los salarios. Teniendo en cuenta lo que venimos comentando, aunque los datos informados por Zillow y Apartment List muestren un retroceso importante en el precio de los alquileres, el destacado componente de la cesta de precios frenará las mejoras en inflación a corto plazo. En esta línea se expresaba Pulte Group (PHM US) en su presentación de resultados, señalando que la caída en tipos (y en coste hipotecario) resultó en una estabilización en la actividad en mercado inmobiliario que subió a finales del cuarto trimestre y en lo que va de enero.

Y en la misma línea explicaba el presidente del banco central estadounidense la necesidad de subir tipos «un par de veces más» (hasta 5,25%) para poder devolver el nivel de precios al 2%.

Pero lo que pilló por sorpresa a los inversores, y resultó en el posterior movimiento alcista, fue que Powell pareció no sentirse incómodo con el rally de bolsa en enero y la consiguiente relajación en índices de condiciones financieras, anunciando que «ahora podemos decir que el proceso de desinflación ha comenzado».

La reunión de febrero resultó ser la imagen espejo de la de diciembre, con un discurso hawkish, pero una conferencia de prensa dovish que avivó el optimismo de los inversores.

Los inversores hicieron la interpretación que más les convenía de lo que nos contó Jerome Powell y también de lo que dijo Christine Lagarde.

Como se descontaba, el BCE subió el jueves 50 puntos básicos dejando clara su intención de incrementarlos otros 50 puntos básicos en su reunión de marzo. Y aunque subrayó que la intención de subir 50 puntos básicos en marzo no es «irrevocable», pone de relieve que el Consejo de Gobierno «mantendrá el rumbo» en el endurecimiento de la política para garantizar que la inflación vuelva al objetivo.

La coherencia del discurso con lo comunicado en la reunión de diciembre, en la que Lagarde apuntó la posibilidad de tres subidas más de 0,5% cada una (en febrero, marzo y mayo), invita al mercado a pensar que el proceso de tensionamiento de tipos en Europa está también cerca de su fin. No obstante, a diferencia de EE.UU., en Europa la velocidad de la caída en inflación ha sorprendido positivamente, haciendo menos necesario ir mucho más allá, sobre todo cuando los tipos ya se han colocado en zona restrictiva.

El euro perdió fuelle y los soberanos subieron con fuerza, en particular los de la periferia. Y el rally en bolsa se vio apuntalado por los buenos resultados publicados por Meta, a la que muchos daban ya por muerta.

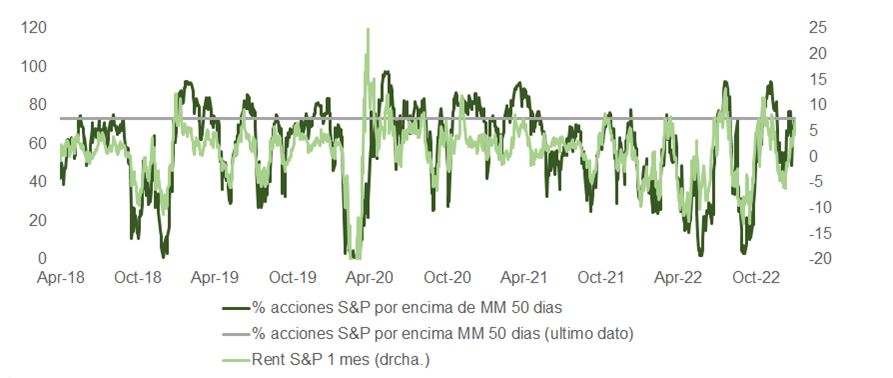

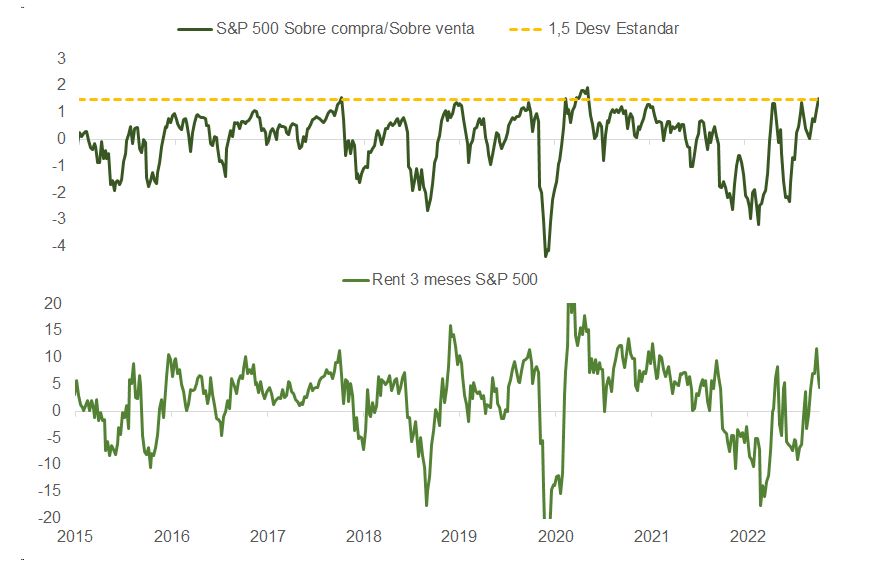

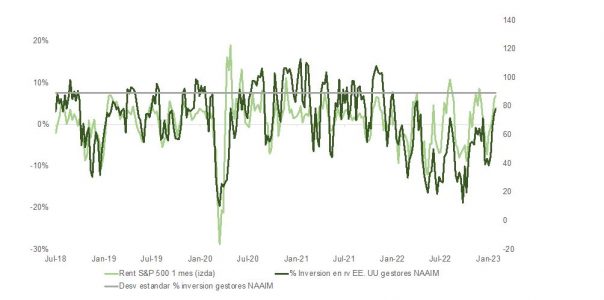

El desempeño anunciado por Apple, Alphabet y Amazon fue bastante menos brillante, y en base a todo lo anterior y con el mercado de nuevo en sobrecompra cabe preguntarse si lo sucedido en enero no ha sido más que un rally de mercado bajista. Las gráficas nos muestran que más de un 70% de las acciones del mercado estadounidense están ya por encima de su media móvil de 50 sesiones, dejando poco margen para subir al mismo ritmo, que el S&P ha entrado en sobrecompra, y que los gestores que responden la encuesta de la Asociación Nacional de Gestores Activos que invierten en bolsa en EE.UU. han incrementado sustancialmente su exposición y se muestran muy próximos a estar ya fully invested.

Foto cedidaChristine Lagarde, presidenta del BCE, en la reunión de febrero.

Los bancos centrales continúan trabajando para frenar la inflación: mismo objetivo, medidas similares, pero ritmos distintos. Eso es lo que hemos visto esta semana tras las reuniones de la Reserva Federal de Estados Unidos (Fed), el Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE). Como era de esperar, las tres instituciones monetarias cumplieron con sus expectativas: la Fed subió 25 puntos básicos, el BCE 50 puntos básicos y BoE otros 50 puntos básicos.

Las últimas palabras que hemos escuchado fueron de ayer y corresponden a Christine Lagarde, presidenta del BCE, tras la primera reunión del año de la institución monetaria europea, que se saldó con una subida de 50 puntos básicos (pb). Según las gestoras internacionales, el BCE ha mantenido su política de subidas y considera que los tipos de interés oficiales son la principal herramienta para reducir la inflación. Además, ha dejado claro qué ocurrirá en la reunión de marzo. Mientras, los mercados lo ven como un giro moderado.

“El BCE subió los tipos hasta el 3%, y aparentemente se comprometió de antemano a otra subida de 50 pb al afirmar que tiene la intención de subir los tipos en esa cuantía en marzo. Sin embargo, este precompromiso de línea dura se diluyó con la declaración de que el Consejo reevaluará la senda de los tipos en la reunión de marzo y la reiteración de la dependencia de los datos. La presidenta Lagarde dio continuidad a estos mensajes excesivamente complicados en la conferencia de prensa, en la que declaró que los riesgos para las perspectivas de inflación se han equilibrado más, haciendo un mayor hincapié en mantener el rumbo, en contraste con el tono abiertamente agresivo de la conferencia de prensa de diciembre”, resume Anna Stupnytska, macroeconomista global de Fidelity International.

Al analizar la conferencia de prensa de Lagarde, Annalisa Piazza, analista de renta fija de MFS Investment Management, observa algunos cambios en los comentarios con respecto a la reunión de diciembre. “En primer lugar, el panorama de la inflación parece muy borroso, ya que hay algunos aspectos positivos y algunos negativos, como la incertidumbre sobre cuánto tiempo persistirá la transmisión a la inflación subyacente. Dicho esto, los riesgos están ahora más equilibrados, y esperaríamos que las proyecciones de marzo muestren una sustancial revisión a la baja. Por otra parte, se considera que las condiciones financieras se están endureciendo considerablemente y Lagarde ha recordado a menudo la debilidad de la encuesta sobre préstamos del BCE para el cuarto trimestre de 2012. Lagarde también fue muy tajante al admitir que las decisiones políticas son un compromiso y, esta vez, parece que el compromiso fue confirmar la senda para el novísimo mandato pero dejando la puerta abierta a cualquier escenario a partir de abril”, argumenta Piazza.

Hugo Le Damany y François Cabau, economista y economista senior para la Eurozona de AXA Investment Managers, consideran que, en conjunto, el tono de BCE fue menos agresivo de lo que esperaban, aunque sí confirma su previsión de que el tipo terminal alcance el 3,25% en mayo. “Junto con nuestra previsión de un lento descenso de la inflación subyacente, creemos que el riesgo sigue siendo asimétrico al alza, con una posible última subida de 25 puntos básicos en junio, pero con un tono más equilibrado en esta conferencia de prensa y las probables revisiones a la baja de las previsiones de inflación general en la reunión de marzo, el riesgo es menos agudo. Todas las miradas deberían estar puestas en la evolución de estas presiones subyacentes sobre los precios, así como en la decisión o no de los gobiernos de retirar las medidas contra la crisis energética”, afirman.

Pese a la claridad con la que habló Lagarde, Jan Felix Gloeckner, especialista senior en inversión de Insight, parte de BNY Mellon IM, considera que, según sugieren los primeros indicaciones, “el mercado no está comprando lo que la presidenta Lagarde está vendiendo, con señales emergentes de que los participantes en el mercado desean poner en precio el pico de los tipos”. En su opinión, dada la probabilidad de que algunos factores inflacionistas, como los precios de la energía, disminuyan durante 2023, esto es comprensible. “Sin embargo, aunque las intenciones no son promesas, si el BCE mantiene el rumbo, existe un gran potencial de decepción para el mercado”, matiza Gloeckner.

La reacción del mercado

Como respuesta al anuncio del BCE, los mercados de renta fija pasaron por alto sus débiles intentos de “halconeo”, concentrándose en el punto final de las subidas, que parece cercano, para presionar a la baja los rendimientos. En opinión de Konstantin Veit, gestor de carteras de PIMCO, “la reacción pesimista del mercado no es del todo intuitiva, y probablemente también esté influida por las reuniones de la Reserva Federal y del Banco de Inglaterra”.

Según los economistas de AXA IM, el comunicado del BCE y la posterior rueda de prensa “han desencadenado un importante repunte de los activos en euros”. La rentabilidad del Bund alemán a 10 años cayó hasta el 2,06% (-16 puntos básicos en el momento de redactar este informe). El diferencial BTP-Bund a 10 años también repuntó hasta 183 puntos básicos (desde 193). El Eurostoxx 600 subió un 0,7% desde la publicación de la declaración. En el mercado de divisas, el par euro/dólar retrocedió a 1,088 tras la declaración, pero ahora se está reconvirtiendo a 1,094”.

“Está claro que el mercado está desesperado por ver una señal de que el BCE empezará pronto a ralentizar el ritmo de endurecimiento, por lo que parte de la reacción pesimista puede deberse al posicionamiento. El hecho de que Lagarde describiera los riesgos de inflación y crecimiento como más equilibrados también habrá dado confianza a los inversores en renta fija. No obstante, este repunte parece prematuro: la inflación general sigue estando muy lejos del objetivo, la inflación subyacente aún no ha experimentado ninguna reducción significativa”, añade Gareth Jandrell, gestor de carteras del equipo de Renta Fija Pública de M&G.

Para la analista de renta fija de MFS Investment Management, “el mercado parece interpretar la falta de compromiso más allá de la reunión de marzo y los riesgos ahora equilibrados para el crecimiento y la inflación como señales pesimistas y los rendimientos están cayendo bruscamente en todas las curvas principales de los EGB”.

¿Aclarando el quantitative tightening (QT)?

Según destaca Marilyn Watson, Head of Global Fundamental Fixed Income Strategy en BlackRock, “el BCE también dio detalles sobre su plan de reducción del balance (endurecimiento cuantitativo) a medida que empieza a retirar las medidas extraordinarias de apoyo aplicadas anteriormente”.

Azad Zangana, economista y estratega senior para Europa de Schroders, explica que el BCE también anunció un pequeño endurecimiento cuantitativo, su primer intento de revertir las ayudas a la liquidez. “Permitirá el vencimiento de hasta 15.000 millones de euros en marzo, abril y junio de este año. Se trata de una cantidad muy pequeña si se compara con el tamaño del balance del BCE, pero no deja de ser un primer paso importante para tantear el terreno y ver cómo reaccionan los mercados europeos de renta fija. Si tiene éxito, es de esperar que continúe”, señala.

En opinión de Jandrell, “no hay mucho más que añadir sobre la QT europea a lo que ya se escuchó en la reunión de diciembre, aparte de que las reinversiones serán ampliamente proporcionales en las carteras APP y las reinversiones de la cartera de bonos corporativos del BCE (CSPP) se inclinarán hacia emisores con mejores credenciales climáticas”. Según el gestor de M&G, “aún no está claro cómo se definirán estas credenciales, ya que se basarán en una combinación de medidas, desde las emisiones absolutas hasta las buenas prácticas de divulgación. Sospecho que los inversores se centrarán en qué bonos compra y vende el BCE cada semana para averiguar quién está en la lista de los malos”.

Foto cedidaStefan Hoops, consejero delegado de DWS.

DWS ha acordado el traspaso de su negocio Private Equity Solutions (PES) a Brookfield Asset Management. Según matiza la gestora, que seguirá siendo inversor en PES, la transacción se cerró el 30 de enero de 2023 y recibió todas las aprobaciones reglamentarias, aunque no se han revelado los términos de la operación.

“Nos complace haber alcanzado un resultado sólido para los clientes y empleados de nuestro negocio de Private Equity Solutions. Brookfield Asset Management es un actor global en el ámbito del capital riesgo y un hogar natural para el negocio PES. Las inversiones alternativas siguen siendo un área prioritaria de crecimiento para DWS y esta transacción nos permite centrarnos y financiar nuevas iniciativas en nuestras áreas clave de fortaleza, incluyendo nuestra sólida franquicia de real asset y el creciente negocio de deuda privada”, ha señalado Stefan Hoops, consejero delegado de DWS.

Desde la gestora explican que Brookfield fue seleccionada por su plataforma global de capital privado, con 121.000 millones de dólares en activos gestionados, “lo que la convierte en una buena opción para invertir y hacer crecer el negocio en el futuro”, indican.

El negocio de Private Equity Solutions (PES) de DWS se estableció en 2017 con una estrategia dirigida a oportunidades de mediana edad en empresas existentes respaldadas por patrocinadores para apoyar nuevas actividades de crecimiento orgánico, adiciones y fusiones y adquisiciones, incluidas oportunidades selectas de capital de continuación y coinversión. Según señalan desde la gestora, la transacción incluirá la transferencia del equipo y del fondo Private Equity Solutions, que el equipo seguirá gestionando, y ha recibido el pleno apoyo de los inversores.

DWS reiteró su ambición de invertir y crecer en el espacio de alternativos en su evento Capital Markets Day, celebrado el pasado 7 de diciembre de 2022, donde identificó como motores de crecimiento el aumento de la demanda por parte de los inversores minoristas y una mayor oferta a medida que los gestores de activos intervienen para sustituir a los préstamos bancarios en mercados volátiles.

Además, DWS ha anunciado el nombramiento de Paul M. Kelly, que se incorporará procedente de Blackstone en febrero de 2023 como responsable global de su franquicia de Alternativos de 126.000 millones de euros, con el cometido de hacer crecer su presencia en Alternativas a través de medidas orgánicas e inorgánicas. En este sentido, DWS se ha fijado el objetivo de captar hasta 20.000 millones de euros de capital de aquí a 2027 para apoyar la transformación europea, abordando la creciente demanda de capital privado para cubrir el déficit de financiación en áreas de transformación estratégicas.

El negocio de alternativas de DWS cuenta con una trayectoria de más de 50 años que incluye una especial fortaleza en el sector inmobiliario (75.000 millones de euros de activos gestionados), infraestructuras (16.000 millones de euros), activos reales líquidos (32.000 millones de euros) y una presencia en inversiones sostenibles.

iStrat es el grupo de estrategia y soluciones de inversión de Wellington. Somos gestores e inversores, como nuestros clientes. Así pues, ¿dónde creemos que debe centrarse la inversión en 2023? Destacamos tres áreas que son prioritarias:

1.Mitigar las pérdidas, ya que la correlación entre la renta variable y la renta fija sigue siendo inestable

Durante las últimas décadas, la correlación negativa entre la renta variable y la renta fija ha proporcionado un excelente equilibrio a muchos inversores. El año pasado, ambos mercados bajaron, y esta correlación positiva hizo que la relación entre la renta variable y la renta fija pasara de mitigar el riesgo a potenciarlo. El cambio de correlación fue impulsado por la evolución del entorno económico. Durante la última década, los mercados acabaron asumiendo que los bancos centrales responderían a cualquier deterioro de las condiciones macroeconómicas recortando los tipos de interés y haciendo, como dijo una vez el expresidente del BCE Mario Draghi, «lo que sea necesario». Esto ayudó a mantener la correlación negativa: una economía en dificultades es negativa para la renta variable, pero positiva para la duración cuando la respuesta es la bajada de tipos. Pero ahora los bancos centrales se enfrentan a un aumento de la inflación, lo que plantea la posibilidad de una difícil elección: relajar la política monetaria si las perspectivas económicas empeoran o subir los tipos para frenar la inflación. Los bonos tendrán dificultades en este entorno, especialmente si se percibe que los bancos centrales van por detrás en la lucha contra la inflación.

Creemos que la inflación seguirá siendo un reto (aunque no esté en los máximos actuales de 40 años) y los bancos centrales y los gobiernos se verán obligados a lidiar con esta disyuntiva de crecimiento/inflación. Aunque los bonos pueden seguir desempeñando un papel importante en las carteras por su potencial para aumentar los ingresos, la liquidez y la rentabilidad total, este régimen de alta inflación puede limitar su función de diversificación y protección contra las caídas. Para prepararse, los gestores pueden considerar estrategias que complementen el papel protector de los bonos, como, por ejemplo:

Asignaciones defensivas de hedge funds – Nuestro equipo de Factores Fundamentales ha estudiado cómo los fondos de cobertura (hedge funds) pueden ayudar potencialmente a desempeñar las mismas funciones que las asignaciones tradicionales de renta fija. Descubrieron que los fondos de cobertura macro pueden estar mejor alineados con las funciones de la renta fija de diversificación y de protección a la baja en diferentes entornos de tipos.

Asignaciones defensivas de renta variable – A medida que los gestores estudian formas de utilizar sus inversiones para compensar la menor diversificación y protección contra las caídas de la renta fija, se observa un renovado interés por las inversiones en renta variable defensiva para complementar el crecimiento y el valor, muchas de las cuales han obtenido buenos resultados en 2022.

Control activo del riesgo – Otra parte de la solución puede ser tomar un mayor control de los niveles de riesgo en una cartera. Un enfoque que nuestro equipo de multiactivos cree que merece la pena considerar el ajuste activo de las coberturas de la cartera según fluctúe la probabilidad percibida de un descenso del mercado. Por ejemplo, si la probabilidad de una caída a corto plazo es elevada, pueden aplicarse varias estrategias de protección (por ejemplo, opciones, cobertura beta, mecanismos de control de la volatilidad) para ayudar a mitigar potencialmente algunas de las pérdidas a la baja, incluso si la correlación entre la renta variable y la renta fija sigue siendo positiva.

2. Planificación para la incertidumbre cíclica y la volatilidad macro

En la nueva realidad económica descrita, en la que los bancos centrales ya no pueden centrarse exclusivamente en mantener un crecimiento estable, nuestro equipo de estrategas macroeconómicos ha argumentado que volveremos a ver un ciclo económico tradicional con movimientos distintos y posiblemente más frecuentes de una fase a otra. También esperamos una mayor divergencia cíclica entre los países, a medida que los responsables políticos tomen decisiones diferentes sobre el equilibrio entre crecimiento e inflación y a medida que la globalización se vaya deshaciendo. La volatilidad cíclica se traducirá probablemente en un aumento de la volatilidad de los activos macroeconómicos, incluidos los tipos y las divisas. Esto puede crear retos, pero también oportunidades que hay que tener en cuenta:

Aprovechar la volatilidad y la dispersión – Esperamos que el aumento de la volatilidad y la divergencia económica entre países contribuyan a una mayor diferenciación de los precios de los activos. Creemos que se trata de un entorno potencialmente atractivo para los gestores activos y especialmente para las estrategias macroeconómicas globales. También refuerza la necesidad de centrarse en liquidez en las carteras.

Reducir la exposición al ciclo – En las investigaciones de nuestro equipo sobre el tamaño y la evaluación de las asignaciones temáticas, hemos demostrado su potencial para reducir la importancia del ciclo en los rendimientos de las carteras. Si las inversiones temáticas generan sus rendimientos aprovechando el cambio estructural, su inclusión en una cartera podría hacer menos importante la difícil tarea de medir el tiempo del ciclo. Las asignaciones temáticas también podrían mejorar la diversificación, dada la gran exposición cíclica que hay en una cartera típica.

Gestionar activamente el perfil beta de una cartera – Para ayudar a sortear la incertidumbre cíclica, este puede ser el momento de considerar un proceso de asignación de activos más activo, que busque ajustar la exposición a diferentes clases de activos a lo largo del tiempo. Este proceso puede beneficiarse de la elevada divergencia cíclica entre regiones y de la elevada volatilidad entre clases de activos.

3. Mirando a través de la volatilidad: ¿cómo deben evolucionar las carteras a largo plazo?

Creemos que estamos en medio de un cambio de régimen, es decir, que los cambios económicos que estamos presenciando son probablemente estructurales y no cíclicos. Teniendo esto en cuenta, creemos que 2023 será un año para que los gestores se aseguren de estar posicionados para el cambio.

Mayores CMA – Tras los descensos del mercado en 2022, las hipótesis del mercado de capitales (CMA) a medio y largo plazo parecen más atractivas, impulsadas por unas valoraciones más bajas. Este puede ser un buen punto de entrada para los inversores a largo plazo, así como un buen momento para evaluar la propia asignación estratégica de activos a la luz de esta oportunidad. También cabe señalar que nuestros CMA incorporan riesgos relacionados con el clima (físicos y de transición), que se espera que contribuyan a una mayor inflación.

Estrategias de inflación basadas en la fuente – Como se ha señalado, creemos que la inflación seguirá siendo más alta que en los últimos años, potencialmente durante la próxima década. Para ayudar a construir la resistencia a la inflación en una cartera, creemos que los gestores deberían considerar el origen de la presión inflacionista, lo que puede orientar las decisiones sobre las estrategias de mitigación. Por ejemplo, la falta de inversión en la producción de varias materias primas ha limitado los suministros y ha hecho subir los precios, lo que nos hace ser más positivos estructuralmente en cuanto a las materias primas.

Innovación y oportunidad en las tendencias seculares – Vemos una variedad de tendencias seculares que estimulan la innovación y la disrupción en la economía mundial, creando lo que creemos son oportunidades atractivas de inversión. Por ejemplo, la inclusión financiera -el impulso mundial para garantizar que las personas tengan acceso a productos y servicios financieros útiles y asequibles- cuenta con un amplio apoyo político en todo el mundo y ha recibido un impulso de la digitalización de los servicios financieros y la creciente aceptación de la tecnología por parte de los consumidores tras la pandemia. Estas tendencias pueden dar lugar a atractivas oportunidades de inversión en ámbitos como los préstamos al consumo, la microfinanciación, los seguros, el acceso a los mercados de capitales y el ahorro/inversión. Otros temas que nos parecen atractivos son el auge de los vehículos eléctricos/la tecnología de los vehículos avanzados y el futuro de los alimentos (seguridad alimentaria, innovación agrícola, etc.).

Perspectivas de los factores – En un régimen más volátil, los niveles de riesgo de las asignaciones de crecimiento y valor pueden ser menos estables, lo que podría hacer que las asignaciones defensivas sean aún más importantes para equilibrar el riesgo a lo largo del ciclo. Además, como ha señalado nuestro equipo de factores fundamentales, cabe esperar más volatilidad/menos sostenibilidad en los márgenes, más atención a los balances, más oportunidades de selección de valores en todo el espectro de capitalización del mercado y más oportunidades de reversión a la media. Esperamos que esto beneficie al análisis fundamental ascendente (bottom-up) y apoye la gestión activa.

Tribuna de Natasha Brook-Walters, codirectora de Estrategia de Inversión de Wellington Management.

Pixabay CC0 Public Domain. “Carbon Handprints”: Un marco climático positivo para los inversores de renta variable

El arranque de año no ha aportado por el momento más claridad a los inversores. En un entorno poblado por noticias tanto positivas como negativas, Janus Henderson Investors ha celebrado un webinar en el que ha dado sus perspectivas de mercado Jim Cielinski, responsable global de renta fija; Steve Cain, gestor de alternativos; y Jeremiah Buckley, gestor y responsable de la estrategia Balanced de la firma.

¿Qué hacemos con la inflación?

El primer punto de debate giró en torno a la estabilidad de los precios, ya que los participantes en el panel se mostraron de acuerdo al afirmar que la inflación seguirá siendo “trending topic” este año. Cielinski comentó que la inflación se ha convertido en una obsesión, que cualquier mínima noticia sobre la inflación puede tener un impacto exagerado sobre los mercados, ha mostrado preocupación: “La evolución de la inflación ha estado tan a la vista el último año y nos hemos confundido tanto con ella, que creo que los nervios en torno a la inflación están eclipsando a otros avances importantes en la economía”.

El responsable de renta fija afirmó que “es importante darse cuenta de que los mercados reaccionan a los puntos de inflexión, y ya hemos visto un cambio de tendencia en la inflación, creo que está cayendo”. Su recomendación es muy clara: más que realizar comparaciones interanuales, “si quieres saber qué es lo que está guiando al mercado, analiza qué está pasando ahora”. “Mi pronóstico es que, para final de año, la inflación será mucho más baja de lo que está hoy”, añadió.

Buckley concretó que los indicadores adelantados apuntan a que la inflación ya ha tocado techo en EE.UU. y ahora se está viendo una moderación de las tasas, pero que este cambio de tendencia también está empezando a ser recogido por indicadores atrasados como el precio de las materias primas o el de alquileres e hipotecas. “El dato difícil de interpretar es el del mercado laboral, porque las condiciones todavía están muy ajustadas en EE.UU., pero dado el incremento del número de despidos, creemos que el mercado laboral se va a moderar y que el impacto de los despidos se va a trasladar al precio de los servicios, que se moderarán también”, explica. El pronóstico de Buckley es que el foco se desplazará de la inflación a la evaluación del impacto material del ajuste de la Fed sobre la economía. “Una de las lecciones que aprendimos en 2022 es que es muy importante hacer un análisis muy exhaustivo de las compañías, para ser capaces de identificar a aquellas que tienen poder de fijación de precios en contextos inflacionarios”.

Steve Cain afirmó que en 2023 “nos estamos acercando a la recesión más anticipada de la historia”, y reflexiona sobre cuál podría ser el peor escenario posible: que, en realidad, EE.UU. no entrase en recesión, que su mercado laboral llegase a ser todavía más robusto o que la inflación toque suelo a un nivel superior del que espera la Fed. “Estoy seguro de que subestimaremos estas posibilidades a lo largo del año”, declaró el gestor. El experto anticipa que “a medida que el mundo se va dividiendo esencialmente en dos bloques de comercio – China versus EE.UU.-, creo que ese periodo de transición va a crear muchos shocks en el lado de la oferta y esto se va a canalizar en precios más resistentes de lo que está poniendo en precio el mercado ahora”.

¿Hacia dónde se dirigen los tipos de interés?

Jim Cielinski se mostró optimista con la renta fija, aunque destacó que ya habían subido algo los precios. “Creo que los bonos están subiendo porque ya estamos en una desaceleración y porque la inflación ya ha tocado techo y se va a retirar”, resumió. De hecho, su expectativa es que “los bonos van a vivir un rally, pero no anticipo un año de rentabilidades masivas”. Su previsión es que el rendimiento del bono del Tesoro estadounidense caiga como mucho hasta el 4,5% como respuesta a la política monetaria de la Fed, aunque aclaró que es más probable “que cotice dentro de un rango de aquí en adelante”. “En cualquier caso, creo que los bonos hoy están mejor situados de lo que han estado en los últimos cinco a diez años y esto se debe a que el punto de partida es dramáticamente diferente y mejor para los inversores”, concluyó.

Jeremiah Buckley coincidió en este último punto y en lo que significa para una cartera 60/40: “Si nos dirigimos a un periodo en el que puede verse una desaceleración de la demanda, o un escenario de hard landing, creo que la renta fija volverá a proporcionar correlación negativa con las acciones como ha hecho históricamente”. Buckley también indicó que, de producirse un escenario en que la cadena de suministros o el mercado laboral dejan de estar tan tensos, “esto podría ser bueno para ambas clases de activo al bajar las expectativas de inflación y que los bancos centrales puedan ser menos agresivos, porque ambas podrían correlacionarse positivamente y al alza”.

Por su parte, Steve Cain afirmó que “la cartera 60/40 ahora está en un entorno de equilibrio, ahora esta clase de carteras tienen un aspecto mucho mejor del que habían ofrecido en los últimos años”, aunque matizó que, en su opinión, podría ser más atractiva una cartera 40/ 40/ 20, donde el 20% fuera una asignación a activos alternativos como fuentes de retorno.

¿Cómo de razonables son las valoraciones actuales?

Cielinski se mostró muy conciso en lo que respecta al crédito: para él, ahora mismo la tesis de inversión “se fundamenta en si compras un soft landing o un hard landing”. “El crédito está denominado en términos nominales, que es cómo se financian las empresas. Si la inflación está de vuelta, y estás pagando menos en términos reales, entonces los flujos de caja podrían subir a un ritmo superior al de la inflación, por lo que podrías encontrarte en una posición mejor”, explica por una parte.

Por otra, puntualiza que “la previsión de impagos no es tan mala como lo ha sido en cualquiera de las recesiones que recuerdo”. Según sus cálculos, la tasa de impago se situaría en el 6-7% si la recesión es suave. “Con los diferenciales actuales en el high yield, digamos del 4-4,5%, sí obtienes compensación por las pérdidas causadas por un default”, indica Cielinski.

Pero, si el escenario es de hard landing, el experto advierte: “Históricamente los mercados no han puesto en precio una tasa de impago normal, sino entre 2 y 2,5 veces la tasa que podría alcanzarse”, por lo que llama a “no ser complacientes” y, en definitiva, está cauto con el high yield. “Nos sentimos un poco más cómodos con la deuda con grado de inversión, está en un punto de partida más atractivo”, matiza.

Tras un 2022 marcado por la fuerte contracción de los múltiplos en la renta variable y por el mordisco de la inflación a los beneficios corporativos, Buckley considera que “ahora las valoraciones están en un rango más favorable, de media podríamos obtener un crecimiento en torno al 5,5% para el S&P 500”. “Pensamos que las bolsas están poniendo en precio una recesión suave y se está reflejando en una rebaja de las previsiones de beneficio para 2023 y 2024 hasta un nivel que consideramos que es razonable”, añadió.

Cain llamó la atención sobre los bonos convertibles, como una de las clases de activos cuyos diferenciales más se han ensanchado en el último año: “Los convertibles habían experimentado valoraciones muy altas debido a que entraron a invertir en ellos muchos fondos long only, pero en los últimos 18 meses hemos visto muchas liquidaciones por parte de esos fondos que han llevado a las valoraciones a niveles más atractivos, particularmente para entrar al inicio del ciclo”.

Puede encontrar más ideas de inversión de Janus Henderson Investors aquí.

Credit Suisse Asset Management ha anunciado el lanzamiento del Credit Suisse (Lux) Energy Evolution Equity Fund, ampliando así su oferta de renta variable temática a siete temas. Según explica, el fondo invertirá en empresas «pure play» de toda la cadena de valor energético que contribuyen a varios de los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas.

El periodo de suscripción de la clase de acciones de financiación inicial para inversores minoristas e institucionales ha comenzado esta semana y, según informa la gestora, permanecerá abierto hasta el lanzamiento del fondo el 7 de marzo de 2023. Con un enfoque “pure play”, el Credit Suisse (Lux) Energy Evolution Equity Fund centra sus inversiones en empresas que generan al menos el 50% de sus ingresos a partir de productos y soluciones que facilitan la transición actual de los combustibles fósiles a una energía más limpia. La cartera incluirá de 40 a 60 empresas de toda la cadena de valor energético que tengan como objetivo beneficiarse de factores de crecimiento a largo plazo, como serían la escasez de determinados recursos materiales y químicos, la descarbonización mediante la electrificación del consumo de energía y la descentralización de los sistemas energéticos.

Desde Credit Suisse AM explican que el proceso de inversión se basa en análisis fundamentales bottom-up, la integración ESG y evaluaciones de impacto. El fondo busca promover los ODS de la ONU invirtiendo en empresas que contribuyan a los objetivos 7 (energía asequible y no contaminante), 9 (industria, innovación e infraestructura) y 13 (acción por el clima), al tiempo que se centra en la participación y el activismo accionarial.

Dirk Hoozemans será el gestor principal del fondo. Hoozemans cuenta con más de 20 años de experiencia en gestión de carteras y se incorporó a Credit Suisse en agosto de 2022 tras su paso por Triodos Investment Management, donde fue director de una estrategia de impacto centrada en empresas de pequeña y mediana capitalización de todo el mundo y diseñó un nuevo proceso de inversión basado en el impacto. Previamente, Dirk trabajó como gestor de cartera sénior en Robeco Asset Management y dirigió una estrategia energética.

“Me complace que nuestro enfoque pure play y a largo plazo de la inversión en renta variable temática tenga tan buena acogida entre nuestros clientes. La estrategia de evolución energética amplía nuestra presencia en temas que tienen un impacto en la sostenibilidad y estoy convencido de que este importante tema proporcionará una interesante oportunidad de inversión a largo plazo”, destaca Angus Muirhead, Head of Equities de Credit Suisse Asset Management.

Por su parte, Dirk Hoozemans, gestor principal del Credit Suisse (Lux) Energy Evolution Equity Fund, ha señalado: “La transición energética está en un punto de inflexión: la energía renovable es la manera más económica de lograr el doble objetivo de mitigar el cambio climático y promover la seguridad energética. Estoy deseando gestionar esta interesante cartera y formar parte del equipo de renta variable temática de Credit Suisse, que cuenta con una larga trayectoria”.

El Credit Suisse (Lux) Energy Evolution Equity Fund estará domiciliado en Luxemburgo y concederá liquidez diaria. El periodo de suscripción comenzó el 1 de febrero de 2023, y se extenderá hasta el 7 de marzo de 2023, fecha de lanzamiento del fondo. Durante el periodo de suscripción, se ofrecerán tres clases de acciones de financiación inicial: USD SB, CHF SBH y EUR SBH, con una comisión de gestión del 0,60% anual y sin comisión de rendimiento. El fondo está disponible para inversores minoristas e institucionales.

Ameliora Wealth Management contrató a Christoph Hasenböhler en Miami abocada al negocio de US Offshore.

Hasenböhler llega a la empresa con sede en Suiza procedente de Vontobel, donde trabajo entre enero de 2021 y febrero de 2023, según su perfil de LinkedIn.

Ameliora Wealth Management es un asesor de inversiones independiente, suizo y registrado en la SEC, que atiende exclusivamente a clientes estadounidenses en Estados Unidos y en el extranjero, según su descripción de la red social ejecutiva.

El asesor, con unos 20 de años en la industria, comenzó su carrera en Credit Suisse (2003-2010) en Suiza.

Posteriormente pasó a UBS como client advisor donde estuvo hasta el 2016. Ese mismo año ingresó a Pictet en Zurich donde cumplió funciones para la división encargada de clientes norteamericanos.

Finalmente en enero de 2021 se unió a Vontobel donde estuvo hasta estos días que confirmó publicamente su traspaso a la nueva firma.

Hasenböhler tiene un MBA por la universidad de Bern.