Crédito corporativo: el optimismo sobre un “aterrizaje suave” aumenta, pero atención al deterioro de los fundamentales

| Por Rocío Martínez | 0 Comentarios

Los fundamentales de crédito corporativo tienen margen para empeorar este año ante el progresivo deterioro de los beneficios empresariales y a pesar de que hay señales de que la inflación ha tocado techo y que la posibilidad de un aterrizaje suave de la economía va en aumento, según el último análisis de Janus Henderson Investors.

Jim Cielinski, responsable global de Renta Fija en Janus Henderson Investors, afirmó que el monitor de crédito de la firma muestra que, ante la contracción de los spreads en el último trimestre, “debería ser evidente que el rally en crédito no es sostenible”. El experto cree que la debilidad de los fundamentales va a proliferar a medida que avance 2023. Con todo, a pesar de la caída de la inflación vista en los últimos tres meses es un “prerrequisito crítico para que se produzca el aterrizaje suave de la economía que desean los inversores”. Cielinski considera que el ciclo se deteriora, pero puntualiza que el comodín de la inflación ha reducido el riesgo de que los bancos centrales se vean forzados a actuar con más contundencia. Mientras, James Briggs, gestor de Janus Henderson Investors, opina que ver un aumento de la dispersión en los mercados de crédito desde los niveles actuales dependerá de si se produce un aterrizaje suave o duro de la economía”.

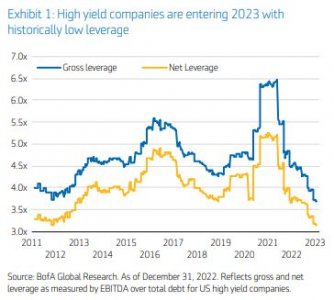

El Credit Risk Monitor de Janus Henderson Investors, que vigila los fundamentales corporativos e indicadores macroeconómicos para indicar la situación del ciclo de crédito y cómo posicionar la cartera, muestra que sus principales indicadores se encuentran en rojo: cashflow y beneficios, deuda y acceso a los mercados de capitales. En cuanto al primero de ellos, los beneficios parecen haber tocado techo, mientras que las previsiones de resultados se espera que empeoren progresivamente. Todas las regiones muestran revisiones de resultados planas o negativas para 2023. Al mismo tiempo, los elevados costes, entre ellos los energéticos, siguen impactando en los flujos de caja. Sin embargo, un aterrizaje suave de la economía o una recesión poco profunda es más que posible, en tanto que los beneficios podrían rebotar ya en 2024, sobre todo en los mercados emergentes. Esta normalización de los beneficios empresariales ha empezado a afectar a los fundamentales en determinadas áreas, que esperamos que vayan en aumento.

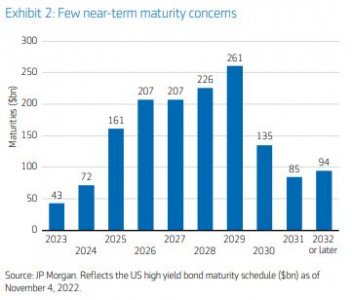

Mientras, las señales de recesión han emergido ante los datos económicos de actividad al tiempo que los flujos de inversión y las curvas de rentabilidad se han movido hacia terreno que indica recesión. Además, la liquidez de los bancos centrales sigue retirándose del sistema. En un contexto en el que los tipos de interés reales han repuntado y señalan costes de financiación más elevados, las emisiones en el mercado primario han sido boyantes y han sido absorbidas por los inversores. La oferta en high yield, en contraste, ha sido más limitada, lo que ha supuesto un apoyo técnico de cara a las valoraciones. Además, el mejor comportamiento del papel de menor calidad con respecto al resto de emisiones persistió. En definitiva, la demanda de crédito es fuerte, según afirman desde Janus Henderson Investors.

Por último, la debilidad de los beneficios puede ir a más. Pero las métricas económicas de las compañías deberían mejorar en la segunda mitad del año. Cuando empecemos a ver datos débiles relacionados con la confianza de los consumidores y los tipos de interés dejen su efecto en la economía, los expertos esperan que la caída del margen corporativo comience a hacerse evidente.