El CFA Institute dio a conocer su nueva certificación, llamada CFA Institute Investment Foundations Certificate, que está enfocada en todos los profesionales interesados en aprender más del mercado financiero, sin tener necesariamente una carrera afín.

Según informaron a través de un comunicado, este nuevo certificado se presenta como una herramienta para mejorar la comprensión de los conceptos financieros, la toma de decisiones relacionadas y como una oportunidad para disminuir las brechas económicas.

El programa educativo está compuesto por seis módulos que –mediante teoría y casos prácticos– abarcan distintos temas relevantes, desde los fundamentos de los mercados financieros y los instrumentos de inversión, hasta la ética en los negocios y la gestión de riesgos.

La modalidad, explican desde la organización, es online y flexible, ya que se puede acceder al contenido del curso durante doce meses y avanzar a un ritmo propio.

Desde CFA Society Chile, el presidente Hugo Aravena destacó que la iniciativa apunta a “acercar la educación financiera a más profesionales y democratizar su acceso en todo el mundo”, agregando que el certificado está diseñado para personas que quieran amplificar sus conocimientos, “sin importar su formación o experiencia previa en finanzas”.

En esa línea, el profesional advirtió que muchos profesionales de distintas áreas, “al no tener conocimiento financiero, no comprenden del todo las tareas de su organización”.

El equipo de LATAM ConsultUs sigue creciendo, la firma latinoamericana ha anunciado dos nuevas incorporaciones: Milagros Layerle, analista de fondos mutuos, y Federico Hazan, especializado en Data Science y programación.

“Estas dos nuevas incorporaciones refuerzan el compromiso de calidad y el valor de ser independiente de los servicios más demandados por nuestros clientes, que son el análisis de fondos mutuos y el diagnóstico de portafolios”, dijeron en un comunicado desde la firma basada en Uruguay.

Milagros Layerle, Licenciada en Economía trabajará mano a mano con Deborah Amatti, selectora de fondos de la empresa y analista senior. El nuevo fichaje de LATAM ConsultUs se desempeñó anteriormente como analista en Sura Asset Management, cuenta con experiencia de campo en áreas de administración, análisis y selección de estrategias, negociación de instrumentos de inversión a través de diferentes plataformas, participación en comité de inversiones, creación de modelos para la gestión de portafolios y elaboración de informes de rendimiento y evolución de fondos de inversión.

Por otra parte, Federico Hazan se encuentra cursando las últimas materias de la carrera de Economía y está especializado en Data Science y programación: “Además de sumarse al Equipo de Análisis y Diagnóstico de Portafolios, será un importante apoyo en el desarrollo y mejora continua de los procesos. Asimismo Federico podrá aportar sus conocimientos al desarrollo de nuestra herramienta de construcción y análisis de portafolios, MaximUs”, explicaron desde la firma.

“El Diagnóstico de portafolios y la confección de propuestas de inversión es sin lugar a dudas una de las herramientas más valoradas por nuestros clientes a la hora de agregar valor y servicio para sus inversores. Del análisis de fondos surge el focus list de LATAM ConsultUs, una lista de estrategias seleccionadas y monitoreadas diariamente por nuestros analistas especializados en el tema, El Top Recommendation List de fondos mutuos es sometido a un riguroso proceso de DD que cumple con la Regultation BI del FINRA y está basado en criterios totalmente independientes y objetivos que no tienen conflicto de interés comercial alguno”, dijeron desde LATAM ConsultUs.

Foto cedidaRichard Ganter (derecha) y Fred Lucier (izquierda)

Balanz ha anunciado que se instala en Estados Unidos, “con el objetivo de brindar servicios integrales de gestión patrimonial a clientes y asesores que buscan independencia, así como tecnología de punta y soluciones de inversión”, según anunció en un comunicado.

Para su oficina en el condado de Florida, Balanz ha contratado a Richard Ganter como CEO y a Fred Lucier como Managing Director. Balanz está ubicada Coral Gables, en el edifico The Plaza.

Ganter tiene una extensa trayectoria: fue Managing Director Southeast US & International Division en Snowden Lane Partners, Senior Vice President en Wells Fargo, Presidente y CEO de Lighthouse y Regional President de Deutsche Bank.

El grupo internacional, de matriz argentina, tiene actualmente oficinas en Reino Unido y Uruguay.

Presidido por Claudio Porcel, el Grupo Balanz tiene más de 800 empleados y 250.000 clientes, lleva más de 20 años prestando servicios a través de tecnología propia de última generación.

Las mujeres españolas no invierten sus ahorros al mismo nivel que los hombres. Así lo desvela el estudio encargado por BNY Mellon, denominado Hacia una inversión más inclusiva: Cómo puede cambiar el mundo potenciar la participación femenina. El informe llega a la conclusión de que el 74% de las mujeres de nuestro país que cuentan con menores o adultos a su cargo no puede permitirse el riesgo de perder dinero con las inversiones. La razón reside en que, según el estudio, están centradas en la seguridad financiera de su familia a largo plazo.

Respecto al legado financiero, dos tercios de las españolas encuestadas aseguran que tener suficiente dinero para su jubilación es importante y un porcentaje similar, el 65%, declara relevante tener suficiente dinero para la educación de sus hijos.

En definitiva, el porcentaje de mujeres españolas que se sienten cómodas invirtiendo parte de su dinero es de tan solo el 23%, por debajo del 28% de media global y a años luz del 41% que presenta EE.UU. El 43% cree que invertir es algo para el futuro y no un ejercicio que haya que hacer en la etapa actual de su vida. Además, el 44% de las mujeres considera que la publicidad sobre inversiones está orientada o destinada a los hombres y algo menos de la mitad, un 46%, obtiene educación financiera en las redes sociales.

El obstáculo de la renta

La renta es uno de los obstáculos que limita la inversión de las mujeres. Las españolas creen que hay que disponer de 3.823 dólares mensuales, o 45.875 dólares anuales, para acometer estrategias de inversión. La cifra se adecúa a la media global, donde creen necesario unos 4.000 dólares mensuales, o 50.000 dólares anuales, antes de empezar a invertir.

El resultado de que las mujeres no estén presentes en el día a día inversor tiene consecuencias. El estudio calcula que, si las mujeres españolas invirtiesen al mismo ritmo que los hombres, habría al menos 41.000 millones de dólares más en activos gestionados por inversores privados a día de hoy. Además, las mujeres tienen una mayor propensión a realizar inversiones que tengan un impacto positivo en la sociedad y el medioambiente, lo que implica que, si las mujeres españolas invirtiesen al mismo ritmo que los hombres, las inversiones con impacto positivo recibirían unos 24.000 millones de dólares de capital adicional.

Como conclusión, el estudio apunta que para fomentar la inversión femenina, la industria debe superar tres grandes barreras: la crisis de confianza, el obstáculo de la renta y la percepción de que invertir es una actividad de alto riesgo.

A pesar de los retos a los que se enfrentó la ISR en 2022, las gestoras europeas siguen considerando el marketing ESG como una característica clave de sus esfuerzos generales de marketing, así como un potente impulsor de las ventas a largo plazo, según uno de los últimos análisis de Cerulli Associates.

En cierto modo, desde Cerulli Associates consideran que las actividades de marketing en torno a la inversión sostenibles siguen siendo necesarias, ya que el último año puso en duda la credibilidad de la ESG en Europa tras la gran volatilidad del mercado y el mayor escrutinio normativo.

Sin embargo, señalan que, a pesar de estos desafíos, el 49% de las gestoras de toda Europa encuestados por Cerulli considera que el marketing ESG es una característica muy importante de sus esfuerzos generales de marketing. De cara a los próximos 12 a 24 meses, el 76% cree que la importancia de la ESG en sus esfuerzos de marketing aumentará.

«Una media del 48% de las gestoras de los mayores mercados de fondos europeos cree que la capacidad ESG es un importante facilitador de las ventas y el 75% de los encuestados tiene la intención de centrarse en el aumento de su producción de materiales de marketing ESG en los próximos 12 a 24 meses», afirma Fabrizio Zumbo, director de investigación de gestión de activos y patrimonios europeos de Cerulli.

Además, según las conclusiones de la encuesta de Cerulli Associates, los departamentos de ventas de las gestoras piensan de la misma manera: el 51% de los ejecutivos de ventas considera que la necesidad de una sólida propuesta ESG es un motor de cambio muy importante dentro de los equipos de ventas, y el 47% afirma que la capacidad ESG es un tema clave que han tratado con los clientes este año.

En cuanto a los temas relacionados con la ESG, el 41% de las gestoras tiene previsto promover la eficiencia energética en sus esfuerzos de marketing centrados en ESG durante los próximos 12 a 24 meses. Mientras que otro 39% se centrará en el cambio climático y las emisiones de carbono.

En cambio, destacan que la falta de conocimientos financieros de los inversores sigue siendo un reto, especialmente para los gestores de activos que se dirigen a un público minorista. “Las gestoras que puedan combinar una comunicación clara y adaptada en materia de ESG con sólidas funciones de cumplimiento e información destacarán a largo plazo. Las gestoras dirigidos a un público minorista deberían destinar más recursos a proporcionar educación financiera ycampañas de marketing para aumentar la concienciación de los inversores sobre temas como la importancia de la transición energética, la reducción de las emisiones de carbono y la inversión en línea con los Objetivos de Desarrollo Sostenible de la ONU”, afirma Zumbo.

Según la experiencia de Cerulli Associates, la inversión basada en las narrativas que subyacen a los productos sigue ganando adeptos en Europa, y los productos temáticos sostenibles, que se sitúan en la intersección entre la ESG y la inversión temática, han experimentado una creciente demanda por parte de los inversores minoristas de toda la región. «Crear narrativas sólidas que vinculen los productos financieros a las megatendencias sostenibles y compartirlas a través de campañas de marketing en diferentes canales puede crear oportunidades para las gestoras. Los gestores deberían considerar la posibilidad de mejorar sus comunicaciones sobre sostenibilidad corporativa, métricas y rendimiento de fondos ESG, e informes de impacto y cumplimiento para impulsar su pedigrí ESG», concluye Zumbo.

Fuera de Europa, para el 75% de las gestoras estadounidenses, la percepción de que la ESG tiene motivaciones políticas es un reto moderado para aumentar la receptividad de los clientes a las cuestiones ESG, frente al 49% en 2021. “Para superar el escepticismo de los inversores, los gestores deben discutir los méritos de ESG y la inversión sostenible con sus clientes, destacando cómo y por qué están utilizando los datos ESG para impulsar el valor económico a largo plazo”, apuntan.

Además, las carteras asiáticas están, en cierta medida, más centradas en activos regionales y sus respectivos valores locales. Este enfoque ha protegido a las carteras asiáticas de la guerra entre Rusia y Ucrania. Alrededor del 88% de los propietarios de activos asiáticos encuestados por Cerulli consideran que los movimientos del mercado causados por la guerra son limitados o tienen implicaciones de rentabilidad a corto plazo que son recuperables. Más de la mitad (58%) de los encuestados afirma que la guerra no ha tenido mucho impacto en sus carteras ESG.

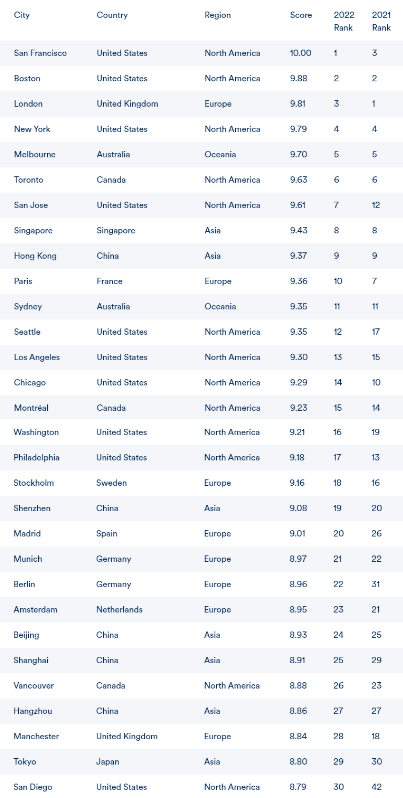

San Francisco ha conseguido este año el primer puesto en el Índice de Ciudades Globales de Schroders, impulsada por su industria de capital riesgo. Boston, su homóloga de la costa este de EE.UU., ocupa el segundo puesto, y Londres, el tercero. Según explican desde la gestora, este índice clasifica las ciudades mundiales según cuatro criterios clave: economía, medio ambiente, innovación y transporte. También pretende identificar las ciudades que combinan el dinamismo económico con universidades de categoría mundial, políticas medioambientales con visión de futuro y excelentes infraestructuras de transporte.

En este sentido, el liderazgo de San Francisco se produce tras la introducción de una puntuación específica del capital riesgo (venture capital) en el índice, indican desde la gestora. «En resumen, la medición de la innovación, que anteriormente evaluaba la fortaleza de las universidades de una ciudad, ahora también controla la cantidad de financiación vía capital riesgo dirigidas a las empresas de una ubicación específica», matizan. En este sentido, San Francisco, como centro neurálgico de la innovación tecnológica, y Boston, como centro de innovación biomédica, han visto mejorar su clasificación gracias a la introducción de esta puntuación.

En opinión de Hugo Machin, gestor de Schroders Global Cities, el ascenso de San Francisco al primer puesto, así como los buenos resultados de varias ciudades de la costa oeste de EE.UU., como Seattle y Los Ángeles, pueden resultar sorprendentes, dada la migración neta hacia las ciudades del «cinturón del sol» del país. «Sin embargo, la introducción de una puntuación teniendo en cuenta la financiación vía capital riesgo ha impulsado significativamente sus posiciones. El índice ahora muestra que, a pesar del impacto de la pandemia y del trabajo a distancia, las ciudades siguen siendo los motores de la economía mundial. Su capacidad para proporcionar espacios de colaboración para el trabajo y ofrecer fantásticos restaurantes, teatros y experiencias comerciales es inigualable. En este contexto, las ciudades deberán contar con excelentes conexiones de transporte, viviendas asequibles, espacios verdes y sólidas instituciones educativas para seguir siendo relevantes. Además, la política gubernamental deberá apoyar el desarrollo de edificios con excelentes credenciales de sostenibilidad», explica.

Otros movimientos interesantes reflejados en la edición de este año del índice son San Diego y Berlín, ya que ambas obtuvieron buenas puntuaciones en financiación vía capital riesgo y política medioambiental. Además, cuatro ciudades chinas también se situaron entre las 30 primeras, a pesar de los conocidos problemas causados por los confinamientos. Según el índice, gracias a la solidez de las universidades chinas y el éxito de las industrias tecnológicas, estas ciudades han mantenido sus posiciones. Por su parte, las ciudades indias e indonesias también ascendieron rápidamente en la clasificación. Concretamente, ciudades como Bombay, Kuala Lumpur y Yakarta se han beneficiado de una mayor atención a la tecnología y la innovación, así como de una mano de obra altamente cualificada.

Foto cedidaDe izquierda a derecha; Olivier Blanchard, Nigel Topping, Marie-Christine Korniloff y Nicolas Loz De Coetgourhang

AXA Investment Managers (AXA IM) ha nombrado a cuatro destacados miembros externos para el Comité Consultivo del AXA IM Investment Institute, organismo recientemente creado. Según explican desde la gestora, estos profesionales aportarán su experiencia y puntos de vista sobre temas como la macroeconomía, el cambio climático, la biodiversidad o los recursos naturales.

Entre los nuevos miembros del comité figuran Olivier Blanchard, catedrático emérito de Economía en el Instituto Tecnológico de Massachusetts (MIT) y antiguo consejero económico y director del Departamento de Investigación del Fondo Monetario Internacional (FMI), actualmente investigador principal en el Instituto Peterson de Economía Internacional, que asesorará sobre macroeconomía; Nigel Topping, asesor político y antiguo Defensor del Clima para la COP26, que asesorará sobre el clima; y dos miembros del Fondo Mundial para la Naturaleza (WWF por sus siglas en inglés), que asesorarán sobre naturaleza y biodiversidad, que son Marie-Christine Korniloff, directora de Compromiso Corporativo, y Nicolas Loz De Coetgourhang, responsable de Prácticas Empresariales Sostenibles.

El objetivo de AXA IM Investment Institute es ayudar a los clientes y gestores de carteras a tomar decisiones en base a la mejor calidad informativa, a través de previsiones sobre las tendencias a corto y largo plazo que afectan a las perspectivas macroeconómicas y de inversión globales, abarcando opiniones por clase de activo, macroeconomía, sostenibilidad y tendencias del futuro.

Los miembros externos asistirán al comité consultivo dos veces al año para debatir los temas macroeconómicos y de análisis clave que cubrirá el Instituto, y para complementar el análisis que ya proporcionan los expertos de AXA IM. El comité está formado por representantes de todos los equipos de inversión de AXA IM y miembros senior de los equipos de Análisis Macroeconómico, Investigación ESG y Quant Lab.

Sobre este nombramiento , Chris Iggo, presidente del AXA IM Investment Institute y CIO de AXA IM Core, ha destacado la importancia de contar con valoraciones de expertos. «La investigación y el análisis de calidad siempre han sido fundamentales para AXA IM. Con la incertidumbre geopolítica, un entorno inflacionista y probables recesiones, es esencial ahora, más que nunca, que los clientes y nuestros gestores de carteras que invierten el dinero de los clientes tengan acceso a opiniones expertas. Los nuevos miembros del comité aportarán su reconocida experiencia para ayudar a dar forma a nuestra manera de pensar, de modo que podamos superar las complejidades actuales y garantizar que nos adelantamos a los retos y oportunidades futuros en beneficio de los inversores», señala Iggo.

Sobre el perfil y la carrera profesional de estas nuevas incorporaciones, destaca que Olivier Blanchard es C. Fred Bergsten Senior Fellow del Peterson Institute for International Economics y Profesor emérito de Economía en el Robert M. Solow del Massachusetts Institute of Technology (MIT). Ha trabajado en un amplio conjunto de cuestiones macroeconómicas, como el papel de la política monetaria y fiscal, las burbujas especulativas, el mercado laboral y los determinantes del desempleo, la transición económica en los antiguos países comunistas y la naturaleza de la crisis financiera mundial. En este proceso, ha colaborado con numerosos países y organizaciones internacionales. Además, es autor de numerosos libros y artículos, entre ellos dos libros de texto sobre macroeconomía, uno a nivel de posgrado con Stanley Fischer y otro de licenciatura. Ha sido editor del Quarterly Journal of Economics y del NBER Macroeconomics Annual y editor fundador del American Economic Journal: Macroeconomics. Es antiguo miembro del Consejo de la Econometric Society, antiguo presidente de la American Economic Association y miembro de la American Academy of Arts and Sciences.

Por su parte, Nigel Topping fue el Defensor de Alto Nivel de Acción por el Clima de Naciones Unidas para la COP26, nombrado por el primer ministro del Reino Unido en enero de 2020, y acaba de terminar de desempeñar su función en la COP27. Junto con el Asesor de Alto Nivel de la COP25, Gonzalo Muñoz, estableció la ‘Carrera hacia el Cero’, una campaña mundial para que todos los actores se comprometan con el objetivo de cero emisiones netas para 2050; la ‘Carrera hacia la Resiliencia’, una campaña mundial para asegurar la resiliencia de 4.000 millones de personas para 2030; y la Alianza Financiera de Glasgowpara el Cero Neto (GFANZ), una coalición de iniciativas financieras de cero emisiones netas existentes y nuevas.

Antes de su nombramiento, Nigel Topping fue Consejero Delegado de We Mean Business, una coalición de empresas que trabajan para acelerar la transición a una economía con cero emisiones de carbono. Anteriormente fue director ejecutivo del Carbon Disclosure Project, tras una carrera de 18 años en el sector privado, habiendo trabajado en todo el mundo en mercados emergentes y en el sector manufacturero.

Respecto a Marie-Christine Korniloff, es directora de Compromiso Corporativo de WWF-Francia. Se licenció en la escuela de negocios HEC, especializándose en Finanzas, y comenzó su carrera en el Bank Crédit du Nord, donde ocupó varios puestos directivos. En 2004 se incorporó al equipo de Desarrollo Sostenible del Banco Caisses d´Epargne. Además de su cargo en el grupo Caisses d´Epargne, fue presidenta de la Asociación para la Transparencia y el Etiquetado de los Productos Financieros (ATEPF). En 2012, Marie-Christine se incorporó a Financière de l´Echiquier como responsable de Inversión Socialmente Responsable. Imparte conferencias sobre cuestiones de desarrollo sostenible en varias instituciones (Sciences Po, Universidad Paris Est, CFA Descartes).

Por último, Nicolas Loz De Coëtgourhant es responsable del equipo de Transformación Empresarial de WWF Francia, involucrando a las principales empresas en las prioridades de conservación de WWF, como la lucha contra el cambio climático y la pérdida de biodiversidad a través de enfoques basados en la ciencia. Ha trabajado durante cinco años como consultor especializado en desarrollo sostenible en PricewaterhouseCoopers. Sus áreas de especialización incluyen el diseño y la aplicación de estrategias de RSC, la evaluación del impacto ambiental y el análisis ambiental y social a nivel de empresa y sector. También ha dirigido y coordinado auditorías medioambientales y sociales en Europa, América y Asia.

En opinión de Alejandro Arévalo y Reza Karim, gestores de inversiones y deuda emergente de Jupiter AM, la deuda emergente se puede beneficiar de la reapertura de China y la mejora de los fundamentales. ¿Cuáles son sus principales argumentos para sostener esta afirmación”.

Según su análisis, la tasa de crecimiento de China se verá respaldada por los 4,8 billones de dólares acumulados por los consumidores chinos en forma de ahorro durante los confinamientos por el COVID-19 y se prevé que aumente considerablemente durante los próximos trimestres. Aunque reconocen que el riesgo de recesión en EE.UU. es un motivo de inquietud, consideran que existe un alto grado de confianza en la aceleración del crecimiento de China, lo que significa que el gigante asiático probablemente vuelva a ser la locomotora del crecimiento mundial. “La deuda de los mercados emergentes es la clase de activos que se beneficiará de ello de forma más obvia y también le favorecerá el hecho de que los bonos del Tesoro estadounidense no van a sufrir grandes oscilaciones”, afirman los expertos de Jupiter AM.

En este contexto, afirman: “A escala regional, estamos encontrando las mejores oportunidades en Latinoamérica y África, mientras que también nos hemos posicionado en Oriente Medio, en un territorio más neutral después de haber sobreponderado la región durante la mayor parte de 2022”.

En el caso de Latinoamérica destacan que el crecimiento ha sorprendido al alza y los bancos centrales de la región han luchado para mantener intacta su reputación. Según explican, México y Brasil comenzaron a subir tipos bastante antes que los bancos centrales de los países desarrollados.

“Los tipos reales positivos son algo que solo se puede encontrar en un puñado de países latinoamericanos. Así pues, los bancos centrales están próximos al final de su ciclo de endurecimiento, la inflación está tocando techo y las balanzas comerciales son sólidas en muchos países. A nuestro juicio, estas son señales prometedoras en 2023. La principal inquietud en Latinoamérica ha sido la política, pero allí donde han llegado al poder gobiernos menos favorables a los mercados, los daños en materia de aumento de gasto público han sido limitados hasta ahora. En 2023, la incertidumbre política parece haberse reducido mucho gracias a un menor número de citas electorales”, señalan.

Por otro lado, apunta que la deuda high yield de África ofrece oportunidades interesantes, sobre todo si el entorno se vuelve más favorable para los mercados emergentes. “Sin embargo, en nuestra opinión, es crucial evitar situaciones más complejas”, matizan.

En cambio, destacan que en Oriente Medio, la situación también ha variado en el último año: “Los precios del petróleo han beneficiado a países como Arabia Saudí, EAU y Omán, donde los saldos presupuestarios han mejorado ostensiblemente. Las empresas petroleras están generando enormes flujos de efectivo, y la Copa del Mundo también dio impulso a la inversión. Pensamos que los fundamentales ya lo reflejan y las valoraciones ya descuentan ampliamente estas mejoras. Aunque colocamos nuestra posición de conjunto en neutral, pensamos que siguen existiendo áreas interesantes para los inversores”.

Por lo tanto, los expertos de Jupiter AM creen que sectores como el inmobiliario y los servicios financieros, o quizá los exportadores de energía con calificación high yield, podrían beneficiarse por la vía de los efectos indirectos y cotizan con diferenciales interesantes.

En cuanto al conjunto de la deuda de los mercados emergentes como clase de activos, concluyen: “Seguimos creyendo que los bonos corporativos son la opción más atractiva. Las TIR a vencimiento disponibles son todavía bastante elevadas, mientras que la duración sigue siendo contenida en esta clase de activos. Pensamos que los bonos corporativos de los mercados emergentes de duración baja compensan adecuadamente a los inversores dispuestos a esperar a que se desarrollen los acontecimientos. Sin embargo, también existen riesgos. Las perspectivas del crecimiento global imponen cautela, ya que los diferenciales podrían ampliarse en un entorno de recesión. Sin embargo, los puntos de entrada nos parecen atractivos, especialmente para los inversores con un horizonte a largo plazo”.

La renta fija sigue dando mucho que hablar en lo que llevamos de 2023. Si el año pasado el fuerte castigo que sufrieron los bonos fue el tema general de conversación, a finales de diciembre lo que se comentaba es que lo peor del ajuste monetario ya había sucedido, y desde entonces el enfoque del mercado se ha centrado en las oportunidades de inversión en este universo tras la fuerte revisión de precios. Janus Henderson Investors ha sentado a sus principales expertos en renta fija para analizar qué ideas de inversión están implementando en las carteras y dar perspectivas sobre qué esperar el resto del año.

El primero en abrir la sesión fue Jim Cielinski, responsable global de renta fija de la gestora. Destacó tres que van a dominar la renta fija en 2023: la ralentización de la escalada inflacionista, la llegada a cámara lenta de una recesión y el regreso de los bonos. En cuanto a la inflación, habla de que esta ya ha tocado techo; explica que, si bien ha seguido al alza, en los últimos seis meses ha subido a un ritmo inferior en comparación a los meses anteriores. En cualquier caso, ha advertido que la trayectoria de la inflación “no va a ser una línea recta”, y ha pedido prestar especial atención a los componentes de la inflación subyacente.

“Los bancos centrales entraron en pánico, no van a parar de subir tipos hasta que rompan algo”, continuó Cielinski. Para é, no es tan importante el hecho de que la tasa terminal de los tipos de interés en EE.UU. sea del 5% o del 5,5%, sino lo rápido que ha llegado la Fed a esta cota partiendo de que hace un año estábamos en mínimos históricos. “Si mantiene el ritmo y la inflación cae por debajo del 2,5%-3%, entraremos en territorio restrictivo”, advierte el experto. Esto le lleva al segundo gran tema, la recesión: Cielinski observa que todos los indicadores adelantados apuntan a su llegada, y también parte de los atrasados. En vísperas de que esta se materialice, pide vigilar de cerca las condiciones de la liquidez…y esto le lleva al último tema de inversión, el regreso de los bonos. “Visto en perspectiva, lo que vivimos en 2022 fue el crash del mercado de la renta fija”, declara el experto. Éste añade que “estadísticamente va a ser muy difícil repetir 2022”, especialmente por la caída a la vez de renta fija y renta variable; para este año, cree que “es probable que ambas clases de activo reconecten con su correlación histórica”.

Yendo concretamente a las oportunidades de renta fija, Cielinski ofrece tres claves: los bonos están ofreciendo rentas mayores, un colchón más elevado a precios actuales para amortiguar las pérdidas si continúan las subidas de tipos, y vuelven a proporcionar diversificación frente a los riesgos bajistas. Son puntos de vista con los que coincidió John Lloyd, gestor de estrategias multiactivos: “En 20 años que llevo operando en la renta fija, nunca había estado tan entusiasmado con el punto de partida para obtener rendimientos como en el actual”.

Oportunidades en titulizaciones

Donde Lloyd ve más oportunidades actualmente es en el mercado de bonos titulizados, particularmente en bonos flotantes, porque considera que los inversores pueden obtener rendimientos similares o superiores a los de la deuda corporativa estadounidense con grado de inversión, pero con duraciones inferiores y mayor calidad crediticia. “Son activos atractivos para los clientes que estén preocupados con el riesgo de duración”, indica. También le gustan los MBS de agencia, porque no suponen asumir un gran riesgo de crédito al contar con el respaldo del gobierno de EE.UU. “Los diferenciales están más anchos que en 2012 y la crisis del Covid y por encima de la media y están baratos en términos históricos frente a la deuda corporativa con grado de inversión. La corrección de este activo ha tenido más que ver con que la Fed ha estado depurando los MBS que tenía en su balance”, aclara.

Ideas en crédito

Los gestores de crédito James Briggs y Tim Winstone y el director global de high yield Thomas Ross ampliaron los comentarios de Lloyd sobre el crédito con algunas observaciones interesantes. Por ejemplo, Briggs indicó que “los rendimientos actuales son históricamente atractivos, en deuda con grado de inversión no veíamos valoraciones así desde 2009”. También ha observado que la deuda ha abandonado el territorio negativo después de años con esta anomalía, y habla de que “ahora el ‘carry’ existe por primera vez en mucho tiempo”. Al igual que Cielinski, subraya que “desde los niveles actuales existen oportunidades para obtener elevados retornos”.

Dicho esto, Briggs aclara que no es que encuentre el crédito extraordinariamente barato – piensa que desde el comienzo de año los diferenciales ya han puesto en precio la posibilidad de una recesión-, pero dada la brutal revisión de precios cree que, aunque ya hayan corrido algo, todavía “ofrecen compensación incluso si la recesión es peor de lo esperado; esta compensación ya no la ofrecen las partes menos líquidas del mercado”. Para Briggs, ahora existe «una probabilidad razonable de que la Reserva Federal consiga ejecutar un soft landing». Por clases de activos, Briggs destacó que le gusta la deuda de bancos, particularmente la deuda sénior de los grandes campeones nacionales, pues observa que les favorece el entorno de subidas de tipos y que presentan balances muy saneados.

Por su parte, Tom Ross ha hablado de la situación de relativa estabilidad del high yield: “La deuda de alto rendimiento ahora presenta un perfil de mayor calidad, hay más BBs y menos CCCs y está más diversificada que en 2015. Además, las empresas no afrontarán un muro de vencimientos hasta 2025-2026, porque han aprovechado los últimos años de tipos bajos para financiarse. Por estos motivos, si llega una recesión esperamos que la tasa de impago sea menor que en el pasado”.

Finalmente, Winstone destacó por su parte que muchas compañías que perdieron el grado de inversión tras el covid han hecho los deberes en este tiempo y son candidatas a una revisión al alza de su rating, por lo que las estrellas emergentes son otro territorio donde están encontrando ideas de inversión en la firma.

Marcelo Torres fue nombrado jefe de Business Development Officer para las oficinas de Miami de BlackToro.

El advisor cuenta con más de 20 años de experiencia “en el desarrollo del negocio de gestión de activos y asesoramiento de inversiones a clientes”, un aspecto que fue destacado por Gabriel Ruiz, presidente y CIO de BlackToro, dice el comunicado al que accedió Funds Society.

“Estamos muy contentos con la incorporación de Marcelo a nuestro equipo de liderazgo en BlackToro y estoy seguro de que su amplia experiencia y conocimiento de la industria de private banking y wealth management ayudarán a BlackToro a continuar su expansión en el negocio de gestión activos y asesoramiento de inversiones a clientes en Latinoamérica y Estados Unidos”, afirmó Ruiz.

Nacido en Chile, Torres se desempeñó como gerente de Desarrollo Estratégico en Taurus Administradora General de Fondos S.A., donde obtuvo experiencia en la gestión de estrategias de inversión y el desarrollo de nuevos negocios.

Previo a Taurus, Torres se desempeñó durante 20 años en LarrainVial como subgerente de Inteligencia de Negocios en La Red Comercial, gerente de Inteligencia de Negocios de wealth management y gerente corporativo de esa área.

Es ingeniero comercial graduado de la Universidad Iberoamericana y posee un MBA del ESE Business School de la Universidad de Los Andes.

“Estoy muy entusiasmado de unirme a un grupo con el talento y experiencia de BlackToro, y espero poder aportar mi experiencia y conocimiento para la expansión de la compañía en sus principales áreas”, comentó Torres.