Multiactivos para 2023: luz al final del túnel

| Por Cecilia Prieto | 0 Comentarios

Los regímenes de mercado rara vez cambian con el paso del tiempo. Los escollos tanto en el ámbito de los tipos de interés como del crecimiento tenderán a persistir hasta bien entrado el 2023. Sin embargo, después del contundente reajuste de precios de 2022, el aumento de las expectativas sobre los tipos ahora parece relativamente limitado, lo que sugiere que la mayoría de las malas noticias probablemente se hayan reflejado ya en los activos financieros. Aunque prevemos que los bancos centrales de las principales economías seguirán presionando para subir los tipos en los próximos meses, los tipos oficiales deberían tocar techo en el primer trimestre en EE. UU y en el segundo trimestre en la zona euro y el Reino Unido. Si bien la inflación probablemente se mantenga incómodamente alta en estas economías en los primeros meses de 2023, los temores de los bancos centrales deberían verse ligeramente contrarrestados por la ralentización del crecimiento y el reconocimiento de que el efecto restrictivo total de las subidas de tipos anteriores seguirá filtrándose a través del sistema económico, con los habituales desfases largos y variables.

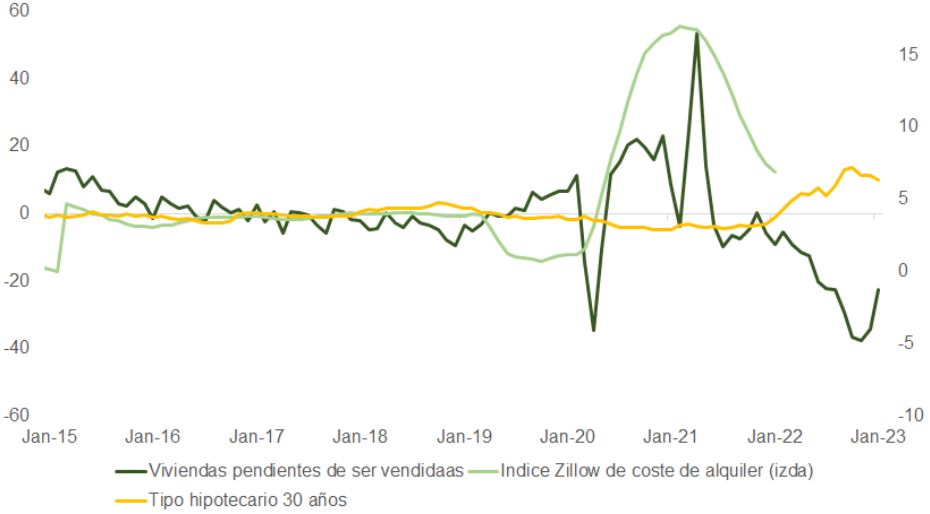

Aunque la perspectiva de que se aliviarán las presiones de los tipos de interés debería favorecer a los mercados en la primera mitad de 2023, el deterioro asociado del crecimiento sigue siendo un reto. Las predicciones del consenso sobre el crecimiento real del PIB para 2023 ahora se sitúan en el 0,4 % para EE. UU, -0,1 % para la zona euro y -0,8 % para el Reino Unido. Estas previsiones contemplan una ralentización en EE. UU. y la zona euro que será la más suave y la más corta para poder hablar de recesión. La salud de los balances del sector privado debería ser una fuente de resistencia en las principales economías, pero los mercados inmobiliarios probablemente sean un gran lastre, ahora que la escalada de los tipos hipotecarios en todo el mundo ha llevado la asequibilidad de la vivienda a un mínimo histórico. Con muchos marcos económicos fiables que apuntan a una recesión en las principales economías en 2023, los riesgos para las previsiones de los economistas parecen sesgados a la baja.

Con independencia de esta dinámica cíclica en las economías desarrolladas, China sigue siendo un comodín potencial para las perspectivas económicas mundiales. Los economistas prevén un repunte significativo del crecimiento chino en 2023, al considerar que el gobierno acabará abandonando su política de «cero COVID». Aunque una reapertura ordenada de la economía china es un escenario alcista plausible para ser acogido por los inversores, parece improbable que incluso la versión más exitosa impulse la economía antes de mediados de año. Un mayor avance en el desarrollo de vacunas COVID de ARNm chinas podría alentar la confianza en este resultado, pero es probable que la pandemia siga causando importantes trastornos económicos en los primeros meses del año. Ante estas incertidumbres y las continuas amenazas económicas y financieras derivadas de la corrección inmobiliaria en curso, el panorama de la economía china sigue siendo atípicamente impredecible, con margen para sorpresas positivas y negativas de una magnitud que podría alterar la trayectoria de la economía mundial en 2023.

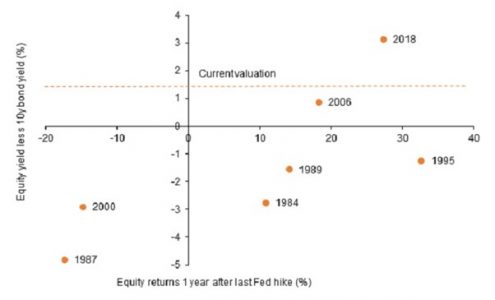

Las previsiones de crecimiento de los economistas parecen relativamente optimistas, al igual que las estimaciones de beneficios de los analistas, más aún si cabe. Para los mercados financieros, esto significa que en la primera mitad del año probablemente tengamos un entorno de persistentes rebajas de previsiones de beneficios, lo que podría suponer un reto continuo para el sentimiento inversor. Aun así, aunque la dinámica del crecimiento resulte problemática para los activos de riesgo, la perspectiva de que los tipos de interés toquen techo infunde optimismo. Durante el actual ciclo de subidas, la renta variable ha reflejado estrechamente y en sentido inverso la volatilidad de los tipos de interés. A partir de ahora, dicha volatilidad debería remitir, a medida que el banco central estadounidense aminora el ritmo de las subidas, lo que permitiría a la renta variable y a otros activos de riesgo recuperar el tono tras los giros y shocks monetarios de 2022. De hecho, la historia muestra que la renta variable suele comportarse bien tras la última subida de tipos de la Reserva Federal estadounidense (Fed) en cada ciclo, excepto cuando estaba inusualmente cara (Gráfico 1).

Fuente: Janus Henderson, Bloomberg. Datos a 30 de noviembre de 2022. Nota: las rentabilidades de la renta variable y las valoraciones se basan en el S&P Composite Index. «Último tipo de interés» aquí se refiere a la última subida de los tipos de interés en cada ciclo de subidas. La rentabilidad histórica no predice las rentabilidades futuras.

Dado lo complicado que sigue siendo el panorama general y las numerosas fragilidades cíclicas y estructurales que presenta la economía mundial, es difícil construir un argumento sólido para los activos de riesgo en su tránsito desde el mercado bajista de 2022 a un nuevo mercado alcista en 2023. En cambio, creemos que un escenario central razonable es aquel en que los inversores pueden esperar obtener ganancias sólidas mediante activos de alta calidad, aunque probablemente tengan que sortear numerosas turbulencias por el camino. Una perspectiva de rentas multiactivos muestra cómo ha cambiado el conjunto de oportunidades para el inversor en el transcurso del pasado año. Aunque las carteras de rentas multiactivos comenzaron el 2022 con rendimientos a mínimos históricos, ahora ofrecen las perspectivas de rentas y rentabilidades esperadas más atractivas desde la crisis financiera mundial (Gráfico 2).

Fuente: Janus Henderson, Bloomberg. Datos del 1 de agosto de 2008 al 30 de noviembre de 2022. Composición del índice: MSCI World High Dividend Yield Index (40 %), Bloomberg Global Aggregate Index (40 %), Bloomberg Corporate High Yield Index (10 %), Bloomberg Emerging Markets Hard Currency Index (10 %). La rentabilidad histórica no predice las rentabilidades futuras.

Nota: la rentabilidad hipotética indicada en este modelo se muestra exclusivamente con fines ilustrativos y no representa la rentabilidad real de ninguna cuenta de cliente. No se gestionaron cuentas utilizando la composición de la cartera para los periodos mostrados y no se afirma que las ganancias hipotéticas serían similares a la rentabilidad real.

Tanto en renta variable como en crédito, arrancamos el año con una visión modestamente defensiva, apostando por la calidad en vez de la ciclicalidad y el apalancamiento, y manteniendo algo de reservas de liquidez para comprar aprovechando las inevitables caídas del mercado. Por regiones, la renta variable estadounidense parece menos atractiva que su homóloga de zona euro, Japón y Reino Unido, en vista de sus valoraciones relativas, el riesgo asociado a los beneficios y la composición sectorial. Los bonos europeos investment grade (IG) son los que más atractivos en el área del crédito.

El supuesto más importante de nuestro escenario base es la tesis de que los tipos de interés tocarán techo en el primer semestre de 2023, lo que dará a los mercados la confianza necesaria para afrontar la desaceleración que prevemos en la zona euro, el Reino Unido y EE. UU. El mayor riesgo para este escenario sería probablemente que la inflación se mantuviera obstinadamente alta, al amenazar un resultado en el que las tendencias de rentabilidad del mercado en 2022 persistirían durante más tiempo del que esperamos. Los escenarios de riesgo alcista podrían provocar que los principales bancos centrales ofrezcan inusuales aterrizajes suaves, en los que puedan evitarse recesiones y brotes de inflación. La evolución positiva de la guerra en Ucrania o del contexto sanitario en China ofrecen otras posibles vías hacia resultados económicos y de mercado más constructivos.