LinkedInLucas Belinkie, head de Real Assets Product para las Américas de Apex Group

Lucas Belinkie se sumó a Apex Group como head de Real Assets Product para las Américas y tendrá su sede en Dallas, Texas.

En su nuevo rol dirigirá «el crecimiento de nuestro Producto de Activos Reales en las Américas», informó Apex.

Belinkie llega procedente de SandsPoint Capital Advisors donde trabajó durante la última década, también basado en Dallas.

Con casi 20 de años de experiencia en la industria, Belinkie comenzó en Ernst & Young en 2003 y luego pasó a J.P. Morgan donde estuvo casi siete años hasta el 2012, según su perfil de LinkedIn.

“Lucas aporta una amplia experiencia en el servicio a administradores de inversiones dentro de las industrias de bienes raíces y capital privado”, publicó la firmaen su cuenta de LinkedIn.

La intensidad de la regulación que afecta a las entidades financieras no bajará en este 2023. Son muchas, de gran relevancia y de diverso alcance las iniciativas regulatorias que irán requiriendo importantes esfuerzos de adaptación durante todo el año: desde MiFID III hasta importantes cambios fiscales, pasando por MiCA, accesibilidad, novedades en finanzas sostenibles, prevención de blanqueo de capitales (PBCyFT), vehículos alternativos o DORA.

Tener identificados los principales cambios regulatorios desde el primer trimestre del año es un ejercicio muy recomendable para todas las entidades. Por ello, finReg360 organiza este seminario web en el que se analizarán los principales hitos normativos en los que tendrán que enfocarse las entidades financieras en los próximos meses.

Este seminario web contará con la participación de expertos de las diferentes áreas de finReg360 y estará moderado por Gloria Hernández Aler, socia de finReg360, y Sara Gutiérrez Campiña, socia de finReg360.

Este seminario web tendrá lugar el martes, 14 de marzo de 2023, de 9:30 a 11:00 (CET).

Para seguirlo en directo es necesario usar la aplicación GoTo Webinar en el ordenador o dispositivo móvil.

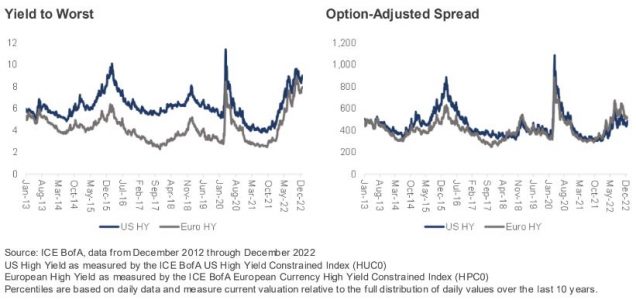

Los activos de alto rendimiento cayeron junto con otras clases de activos en 2022, con el descenso de un -11,21% del ICE BofA US High Yield Constrained Index. Los rendimientos aumentaron un 4,7% en el año, hasta el 9,0%. Solo el 37% del aumento de la rentabilidad se debió a la ampliación de los diferenciales, ya que el diferencial ajustado por opción (OAS) aumentó unos relativamente modestos 172 puntos básicos hasta un diferencial de 483 puntos básicos. De cara al futuro, la gestora Nomura Corporate Research and Asset Management (NCRAM) considera que las valoraciones son muy atractivas desde el punto de vista de la rentabilidad, porque tanto los activos de alto rendimiento estadounidenses como los europeos se sitúan en el decil de rendimiento más barato de los últimos 10 años.

«A pesar de la ralentización de la economía, somos constructivos respecto al alto rendimiento y prevemos una rentabilidad del 10-12% para todo el año 2023. Nuestras perspectivas optimistas se basan en los fundamentales relativamente sólidos de esta clase de activos, en unos datos técnicos de mercado muy favorables y en los atractivos rendimientos que ofrecen, que ayudan a compensar los riesgos de invertir en high yield», sostiene el informe.

Un contexto macroeconómico mixto

NCRAMsubraya que2022 fue un año para recordar tanto para los inversores en activos de riesgo como para los de tipos, ya que ni la renta variable ni la renta fija dieron tregua al implacable mercado bajista. El S&P 500 bajó un -18,1%, y el bono del Tesoro estadounidense a 10 años perdió un -16,3%. Otros mercados desarrollados y emergentes registraron resultados igualmente desalentadores para sus carteras 60/40 nacionales. Las materias primas perdieron su eficacia como cobertura tras un repunte a principios de 2022.

El crudo WTI ganó un 4,2% en el año, cayendo un -35,1% desde su cenit en marzo. El año comenzó con el reconocimiento tácito de la Reserva Federal estadounidense de que el repunte de la inflación no sería «transitorio».

La Fed y muchos otros bancos centrales mundiales se pasaron 2022 retirando agresivamente la liquidez que habían inyectado en sus economías durante la pandemia. Una anécdota destacable es el descenso del crecimiento de la masa monetaria M2 estadounidense, que pasó de un impactante nivel del 26,8% interanual durante la pandemia al 0% de crecimiento anual en noviembre de 2022, el ritmo más lento desde al menos 1959. El sentimiento del mercado pasó de preocuparse por la inflación a preocuparse por una recesión inminente. La invasión de Rusia a Ucrania aumentó la consternación de los inversores en 2022, especialmente en Europa, haciendo subir los precios de las materias primas y dificultando aún más las cadenas de suministro.

A medida que avanzaba el año, la economía mundial se debilitó, reduciendo la demanda de materias primas y dando a las empresas un respiro para ponerse al día con los pedidos pendientes y normalizar las cadenas de suministro, lo que permitió a la inflación retroceder desde sus niveles máximos.

A medida que el calendario avanza hacia 2023, los inversores siguen preocupados por la posibilidad de que la Fed imite al rey del pop, Michael Jackson, y su estribillo «Don’t Stop ‘til You Get Enough», llevando a la economía estadounidense a una recesión como efecto secundario de sus esfuerzos por contener la inflación.

NCRAM es algo más optimista sobre las perspectivas económicas. «Aunque pronosticamos una recesión poco profunda en 2023, también esperamos que la Fed haga una pausa en las subidas de tipos en el primer trimestre y que la economía inicie su recuperación en la segunda mitad del año en previsión de unas condiciones monetarias más laxas», señala el análisis de la gestora.

La Fed podría empezar a relajar antes de finales de año si la inflación y el crecimiento siguen reaccionando a los 425 puntos básicos de endurecimiento más la fase inicial de QT que la Fed aplicó en 2022. Es poco probable que los mercados esperen a que la recuperación económica se afiance antes de repuntar, lo que crearía un entorno más favorable para invertir en 2023.

Fundamentales favorables para high yields

A pesar de la ralentización de la economía, los fundamentales de high yields siguen siendo relativamente sólidos, destaca la gestora. El EBITDA de los emisores estadounidenses de alto rendimiento disminuyó en el tercer trimestre un -6% secuencialmente, pero aumentó un 17% interanual. Las compañías de alto rendimiento siguen generando flujo de caja y están utilizando esos recursos para prepararse para una economía más débil.

El apalancamiento en el mercado estadounidense de alto rendimiento ha descendido de 5,2x durante la pandemia a 3,1x a comienzos de 2023. La tasa de impago en los últimos 12 meses se ha mantenido estable por debajo del 1%.

Nomura estima que habrá un ligero aumento de los impagos a medida que la economía se adentre en una recesión poco profunda, pero dado el bajo apalancamiento de los emisores de alto rendimiento y la ausencia de un sector del mercado sometido a tensiones significativas (por ejemplo, la energía en 2015-16 o la vivienda durante la crisis financiera), prevé que la tasa de impago se mantenga por debajo de la media a largo plazo del 3,2%.

«Otra razón por la que confiamos en que los impagos se mantendrán bajo control es la mejora de la calidad crediticia en el mercado estadounidense de alto rendimiento en los últimos años», destaca. Históricamente, el mercado de alto rendimiento ha registrado hasta un 35% de bonos con calificación BB, y al salir de la crisis financiera, casi el 25% del mercado tenía una calificación CCC o inferior.

Hoy en día, más del 50% del mercado tiene calificación BB y solo un 10% CCC. Los emisores de bonos de alta calidad suelen estar mejor posicionados para resistir una recesión.

Potentes datos técnicos del mercado

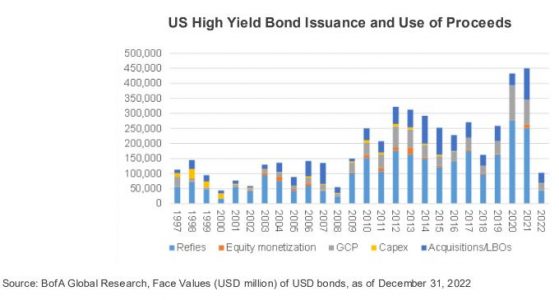

Los datos técnicos del mercado de alto rendimiento son muy sólidos. El mercado estadounidense de alto rendimiento se redujo en casi 200.000 millones de dólares de capitalización bursátil en 2022. Las opciones de compra, las subastas y los vencimientos totalizaron cerca de 200.000 millones de dólares en el año. Más de 100.000 millones de dólares de bonos de alto rendimiento pasaron a grado de inversión, frente a menos de 10.000 millones en bonos de grado de inversión que fueron degradados a alto rendimiento.

Esto significa que cerca de 300.000 millones de dólares abandonaron el mercado de alto rendimiento en 2022, frente a poco más de 100.000 millones de nuevas emisiones de activos de alto rendimiento. El descenso de casi 200.000 millones de dólares en bonos de alto rendimiento en circulación (excluidas las recompras en el mercado secundario por parte de emisores de alto rendimiento) representa más del 10% de la capitalización total del mercado de alto rendimiento de EE.UU. (el tamaño del mercado es ligeramente inferior a 1,5 billones de dólares).

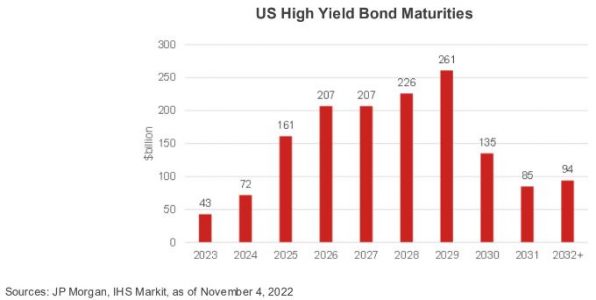

«Esperamos que la tendencia de estrellas en ascenso continúe en 2023, ya que grandes emisores como Occidental Petroleum y Ford podrían ascender potencialmente al grado de inversión», afirma NCRAM. Los emisores de alto rendimiento pudieron evitar recurrir al mercado en condiciones adversas en 2022, porque gran parte de la deuda que habría vencido el año pasado se refinanció en los años de fuerte emisión de 2020-21. Según señala la gestora, hay pocos bonos de alto rendimiento que venzan antes de 2025, y aproximadamente el 80% de los emisores de alto rendimiento no tienen vencimientos de bonos en los próximos 2 años, otra razón por la que confiamos en que los impagos evitarán un repunte en 2023.

Atractivo punto de entrada

De acuerdo a las previsiones de NCRAM, la rentabilidad en el peor de los casos tanto para el high yield estadounidense como para el europeo es bastante generosa en relación con la historia reciente, aunque los bonos de alto rendimiento estadounidenses no son excesivamente baratos en términos de diferencial. «Creemos que los rendimientos ofrecidos, junto con el contexto fundamental y técnico descrito anteriormente, respaldan nuestra previsión de un retorno del 10-12% de los activos de alto rendimiento en 2023», sostiene la gestora.

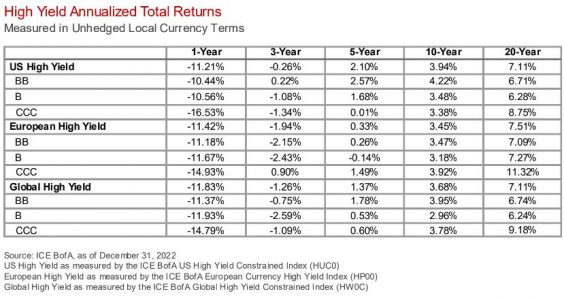

JP Morgan Research calcula que en los últimos 37 años, cuando los inversores han invertido dinero en bonos de alto rendimiento estadounidenses con retornos del 8-9%, la rentabilidad media a 12 meses ha sido del 11,4%. Dada la mejora del perfil de calidad crediticia del mercado, cabría esperar que los inversores exigieran una prima de riesgo más baja para mantener el alto rendimiento.

De esta forma, indica NCRAM, los diferenciales estadounidenses parecen más atractivos en relación con la historia, según una base ajustada a la calidad. La gestora señala que también debe observarse que los precios medios de los bonos de alto rendimiento tanto en EE.UU. como en Europa están cotizando cerca de sus mayores descuentos de la última década, lo que mejora la relación riesgo-recompensa para un activo que (si todo va bien) vence a la par.

La previsión de NCRAM sobre la rentabilidad total parte de la base de que EE.UU. entrará en una leve recesión, pero el mercado de alto rendimiento podrá capear la desaceleración.

«Incluso si nuestra previsión de crecimiento es demasiado optimista y la recesión es más dolorosa de lo esperado, el rápido descenso de los rendimientos del Tesoro estadounidense contrarrestaría la ampliación de los diferenciales de alto rendimiento. Con un carry en torno al 9%, creemos que los activos de alto rendimiento generarán rentabilidades positivas incluso si la profundidad de la recesión sorprende por el lado negativo«, concluye.

Foto cedidaDe izquierda a derecha: Fernando Pérez Castillo, Carolina Thompson y Ximena Guevara

Insigneo anunció este lunes la contratación de Ximena Guevara y Carolina Thompson, junto con Fernando Pérez Castillo.

Las advisors, con más de de 20 años en la industria, se unen a Insigneo como senior vice president. El equipo que conforman tiene más de 120 millones de dólares en activos bajo gestión, produciendo cerca de un millón de dólares en ingresos anuales, dice el comunicado de Insigneo al que accedió Funds Societyu.

El equipo estará basado en la sede de la firma en Miami.

«Insigneo está encantado de que Carolina, Ximena y Fernando se unan a nuestro equipo de destacados asesores financieros. Estamos deseando trabajar con ellos y ayudarles a hacer crecer su negocio de gestión de patrimonios», dijo José Salazar, US Market head de Insigneo en EE.UU.

«Estamos encantados de formar parte de la plataforma flexible y de primera clase de Insigneo, que atiende a clientes internacionales y nacionales de alto patrimonio. Compartimos con Insigneo la misma pasión por trabajar codo con codo con nuestros clientes para ayudarles a alcanzar sus objetivos financieros,» comentaron Guevara y Thompson.

El dúo se conoció en Citibank Private Bank Miami a principios de la década de 2000, y más tarde pasó a UBS Financial Services en Coral Gables, donde trabajaron durante casi una década.

Posteriormente pasaron a Morgan Stanley durante los últimos tres años. Ambas tienen licencias de la Serie 7 y 66, y cubren mercados como México, Ecuador, Colombia, Venezuela y Argentina.

Su especialización en el negocio consiste principalmente en corretaje con asesoría, invirtiendo en productos tradicionales junto con préstamos y productos bancarios.

Por otro lado, Pérez Castillo, que se incorporó al equipo procedente de Morgan Stanley, donde trabajó durante cinco años, también cuenta con las licencias Series 7 y 66.

Bienvenidos al “buffet” de oportunidades en la renta fija. Los argumentos a favor de la inversión en renta fija han cobrado mucha más fuerza. A nuestro juicio, ha llegado la hora de volver a invertir en esta clase de activos. Ello se debe a que el entorno macroeconómico global se está volviendo mucho más favorable, la renta fija se encuentra ahora mucho mejor posicionada en un contexto multiactivos y las valoraciones han mejorado significativamente.

La gran pregunta que cabe hacerse entonces es: ¿en qué segmentos de la renta fija queremos posicionarnos? La respuesta depende, en esencia, del apetito por el riesgo, el objetivo de duración y los objetivos de rentabilidad específicos de cada inversor. Ahora bien, la buena noticia estriba en que el menú de la renta fija mundial contiene algo para satisfacer todos los gustos.

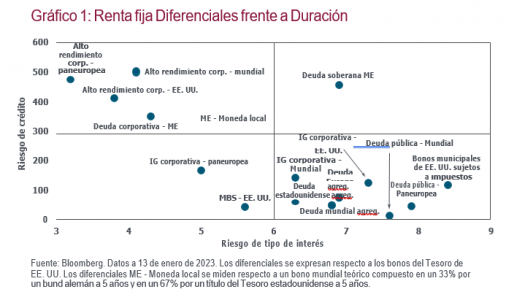

Invertir en renta fija radica en asumir riesgo de duración y riesgo de crédito. La renta fija mundial ofrece una gran variedad de combinaciones de estos dos tipos de exposición (gráfico 1). Por ejemplo, el segmento de alto rendimiento opera en el cuadrante diferencial alto/duración corta. En cambio, la deuda pública mundial y la deuda municipal se ubican en el cuadrante diferencial bajo/duración larga.

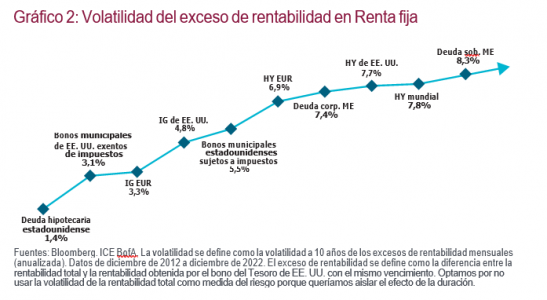

Si nos fijamos ahora en el grado de riesgo de los sectores de renta fija, existe un amplio espectro entre la volatilidad del exceso de rentabilidad (definida como la volatilidad anualizada a 10 años de los excesos de rentabilidad mensuales) de las hipotecas estadounidenses —el segmento menos volátil— y la de la deuda soberana emergente, que se sitúa en el extremo opuesto, por encima del 8% (gráfico 2).

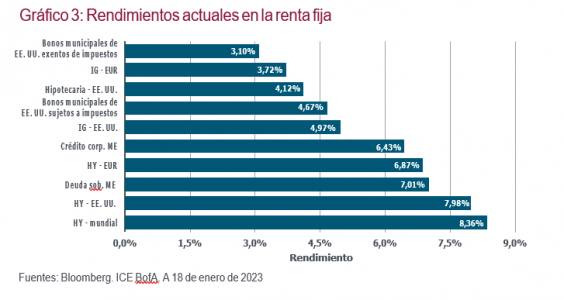

De igual forma, dentro de la renta fija mundial, hay niveles de rendimiento adecuados para todo tipo de inversores. Si echamos un vistazo a nuestra muestra de sectores de renta fija, los rendimientos oscilan actualmente entre alrededor del 3% para los bonos municipales exentos de impuestos y en torno al 8,4% para el alto rendimiento mundial (gráfico 3).

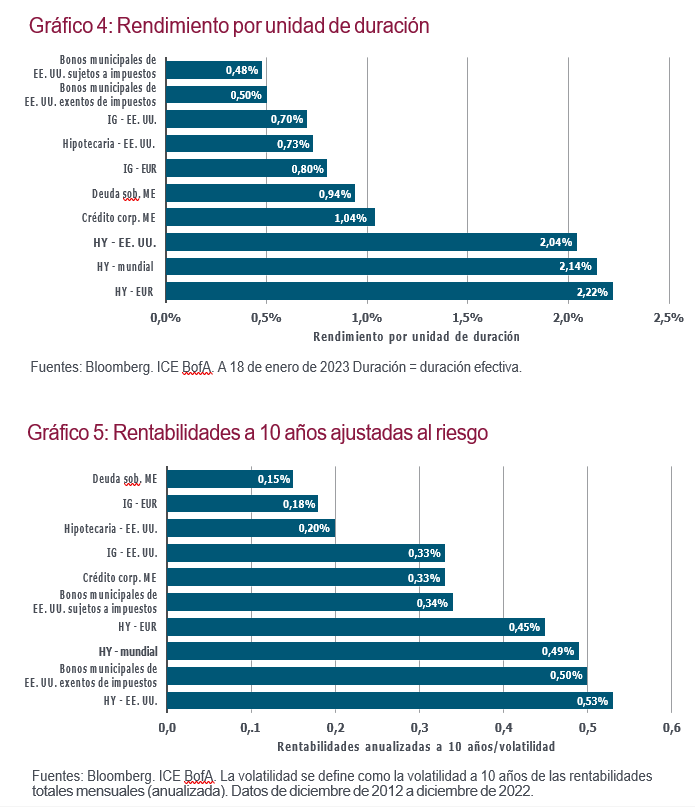

También merece la pena notar la amplia gama de rendimientos por unidad de duración que brinda la renta fija, en que los sectores de alto rendimiento ofrecen de lejos el mayor rendimiento por unidad de duración (gráfico 4).

Las rentabilidades ajustadas al riesgo muestran a su vez profundas variaciones a largo plazo. En conjunto, los sectores de alto rendimiento suelen presentar unos perfiles de rentabilidad ajustada al riesgo más atractivos que sus homólogos «investment grade». Esto tiende a confirmar la importancia que el componente de los ingresos tiene en la rentabilidad total tomando periodos de tiempo largos.

Al margen de esto, es interesante resaltar los potentes perfiles de rentabilidad ajustada al riesgo de los bonos municipales exentos de impuestos en IG, lo que viene a reflejar principalmente la baja volatilidad

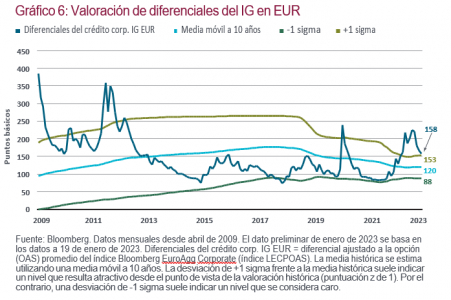

El segmento de la deuda corporativa europea con calificación “investment grade” (deuda corp. IG EUR) sobresale actualmente como la clase de activos más atractiva en la renta fija mundial según nuestro filtro de valoración. La corrección experimentada durante el último año por el EUR IG ha sido sustancial, consecuencia en gran medida del impacto de la política del Banco Central Europeo, los crecientes temores a una recesión en la zona euro y el impacto de la guerra en Ucrania. Con la vista en el futuro, creemos que la deuda corporativa EUR ofrece una interesante oportunidad para el inversor con un horizonte a más largo plazo. El rendimiento actual se sitúa en el 3,8%, un nivel que cabe calificarse de atractivo desde una perspectiva histórica.

En adelante, creemos que el endurecimiento monetario pendiente del BCE está ya sobradamente descontado, lo que debería limitar cualquier riesgo de perturbaciones en el mercado derivadas de intervenciones del BCE. Además, aunque la zona euro afronta importantes riesgos para el crecimiento, somos de la opinión de que ello se encuentra parcialmente reflejado en los precios de los activos, incluidos en los diferenciales de crédito. Reviste cierto interés mencionar que los datos han empezado a mejorar más recientemente en la zona euro, lo que podría implicar un riesgo macroeconómico a la baja más limitado. Se han dado importantes distorsiones entre sectores, así como en entidades concretas del universo EUR IG, por lo que abogamos a favor de la exposición a esta clase de activos mediante un gestor activo que pueda aplicar un sólido proceso de selección de valores

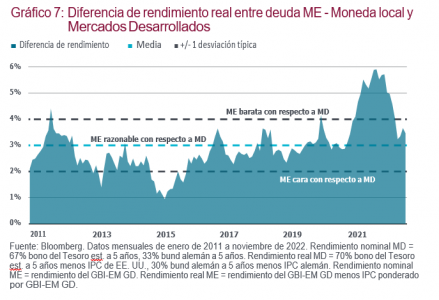

La deuda emergente en moneda local podría protagonizar una recuperación en 2023 si el dólar estadounidense afronta mayores riesgos de corrección. Con el endurecimiento monetario de la Reserva Federal estadounidense llegando pronto a su fin, no cabe descartar que el dólar se vea sometido a una mayor presión, sobre todo si el apetito por el riesgo a escala mundial mejora algo. La deuda emergente en moneda local ha experimentado bastantes dificultades durante el último año, pero la historia demuestra que periodos de grandes caídas han ido seguidos de fuertes recuperaciones. Este tipo de deuda figura entre los sectores de mayor riesgo en la renta fija mundial, ya que conlleva riesgo de divisas emergentes. Por tanto, resulta adecuada para inversores en renta fija con un mayor apetito por el riesgo. También tiende a estar más expuesta a riesgos macroeconómicos mundiales, lo que implica la necesidad de un robusto marco top down que oriente las decisiones de inversión. Además, invertir en los mercados emergentes siempre requiere evitar los países vulnerables, lo que significa que un sólido análisis de crédito soberano debería formar parte de un proceso inversión robusto. El rendimiento de la deuda emergente en moneda local ronda a día de hoy el 7%, muy por encima de los rendimientos comparables de la deuda pública de los mercados desarrollados, especialmente en términos reales (gráfico 7).

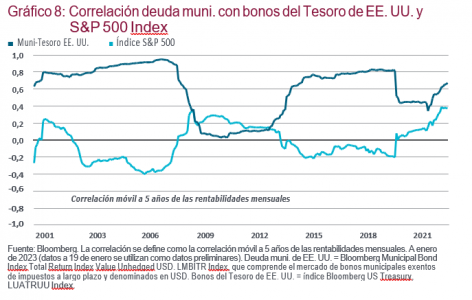

Algunos inversores podrían sentir particular inquietud por el creciente riesgo de recesión en EE. UU. En ese caso, los bonos municipales exentos de impuestos ofrecen una alternativa atractiva a la deuda pública propiamente dicha, además de proporcionar la oportunidad de obtener exposición a rendimientos ligeramente más altos. Estos bonos han exhibido históricamente carácter defensivo, guardando sus rentabilidades menor correlación con la renta fija, y mayor con los bonos del Tesoro de EE. UU. (Gráfico 8). También han tendido a ser menos vulnerables a los giros del ciclo económico, ya que cuentan con el respaldo de unas sólidas finanzas públicas locales en el ámbito estatal.

Dada la elevada volatilidad macroeconómica, abogamos por una postura de gestión activa. La volatilidad podría perfectamente generar oportunidades para gestores activos dispuestos a aplicar una asignación dinámica de activos, al tiempo que se aprovechan las posibles distorsiones que puedan identificar mediante un exhaustivo proceso de análisis y de selección de valores. En general, creemos que las principales palancas de generación de alfa estriban en la asignación de activos multisectorial, las curvas de tipos y duración, y la selección de valores. Por lo general, un gestor activo también explorará oportunidades de valor relativo como vía para gestionar el riesgo de beta. En resumen, consideramos que el universo de la renta fija mundial contiene un buen número de oportunidades para satisfacer necesidades de inversión concretas.

Tribuna de Benoit Anne, estratega jefe del grupo de soluciones de inversión de MFS Investment Management.

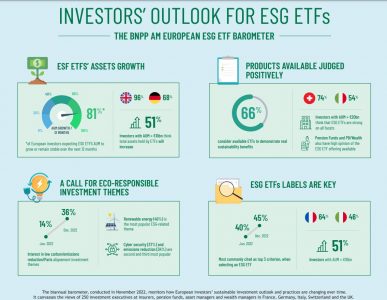

Según el último Barómetro Europeo de ETFs ESG de BNP Paribas Asset Management, la mayoría de los inversores piensan que el mercado europeo de ETFs ESG continuará expandiéndose el próximo año. En concreto, la encuesta destaca el fuerte crecimiento del interés por las estrategias con bajas emisiones de carbono, las alineadas con el Acuerdo de París y por los sellos sostenibles.

La encuesta bianual, realizada por primera vez en abril de 2022, analiza la evolución de las prácticas y las perspectivas de inversión sostenible de los inversores institucionales e intermediarios europeos en estrategias indexadas. Entre sus conclusiones destaca que el 66% de los inversores encuestados creen que los ETFs ESG disponibles en el mercado muestran verdaderas ventajas de sostenibilidad, como por ejemplo un impacto positivo en cuestiones ESG.

Ahora bien, esta percepción cambia según el país europeo. Por ejemplo, los inversores suizos fueron los más entusiastas, ya que un 74% cree que los ETFs ESG tienen un impacto positivo, frente al 54% de los inversores encuestados en Italia. “La disparidad de opiniones es mayor entre los distintos tipos de instituciones: el 85% de los fondos de pensiones apuntan al impacto positivo de estos ETF, frente al 56% de las gestoras”, apunta la encuesta en sus conclusiones.

De hecho, los tres criterios más importantes para los inversores a la hora de elegir ETFs ESG fueron: los sellos sostenibles y las certificaciones (18%), la credibilidad y experiencia en materia ESG de la dirección de la empresa (15%) y el error de seguimiento medido frente al índice (14%).

Los datos también muestran que un 67% de los inversores tiene en cuenta políticas de diálogo y voto en materia ESG para una mayor solidez. Según la encuesta, el diálogo activo para apoyar a las empresas en su transición recibió una mención especial por parte de los encuestados. “El interés por las estrategias con bajas emisiones de carbono, con reducción de emisiones o alineados con el Acuerdo de París ha aumentado de forma notable en los últimos seis meses, del 14% al 36%. Se observa una notable disparidad entre los distintos países: el 48% de los inversores suizos muestran interés en la temática, frente a un 20% en Francia”, apunta la gestora en sus conclusiones. ELa encuesta también pone de manifiesto el mayor interés de los inversores por los ETFs temáticos en las áreas de innovación en baterías, hidrógeno y la electrificación del transporte, con un incremento del 8% al 33%.

Tendencias a la baja

La encuesta refleja un cambio en las expectativas de los inversores. Por ejemplo, el 81% de los inversores piensan que el nivel de activos gestionados en ETF ESG va a mantenerse estable o va a aumentar en los próximos doce meses comparado con un 91% de la encuesta anterior. Según explica la gestora, este descenso podría explicarse por las rentabilidades registradas en 2022. “Los encuestados más optimistas fueron los de Reino Unido (96%), y los menos optimistas los de Alemania (68%)”, apuntan.

Otra de las tendencia a la baja detectadas es que la demanda de ETFs de economía circular se ralentizó registrando un 26%, frente al 61% que se obtuvo en la encuesta anterior. La encuesta muestra que también lo hizo la demanda de ETFs que invierten en la economía azul, en concreto un 32% frente al 48% en la anterior encuesta. Según la firma, estos datos contrastan con la demanda de ETFs que invierten en energías alternativas o de bajas emisiones cuya demanda creció frente a la anterior encuesta.

En opinión de Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management, para España y Portugal, los resultados de este último barómetro demuestran que las expectativas de los inversores pueden cambiar con rapidez en función de las condiciones de mercado y los cambios regulatorios. “En este entorno tan cambiante, las estrategias sostenibles indexadas continúan registrando entradas sustanciales, concretamente aquellas alineadas con el Acuerdo de París. Esto no hace sino suscribir nuestra estrategia, que iniciamos en 2008, de ofrecer una amplia gama de ETFs con bajas emisiones y de fondos indexados, tanto de renta variable como de renta fija, con un volumen de activos gestionados superior a los 13.000 millones de euros”, apunta.

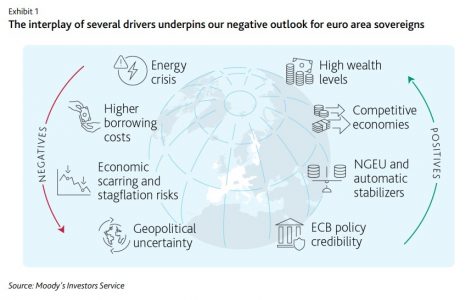

La perspectiva para la solvencia soberana en la zona euro en 2023 es negativa, según el último informe de Moody’s. La firma considera que la crisis energética, la subida de los tipos de interés y la ralentización del crecimiento mundial desencadenarán una leve recesión. “Prevemos que las economías en contracción de Alemania, Italia y Eslovaquia reduzcan este año su PIB por debajo de los niveles previos a la pandemia”, señalan.

“Las medidas de apoyo a nivel nacional y de la Unión Europea y el alivio de la interrupción de las cadenas de suministro mundiales suavizarán algunos de estos efectos, pero siguen previendo que el 60% de los países soberanos de la zona del euro estarán en recesión en 2023″, afirma Heiko Peters, Vicepresidente-Analista Senior de Moody’s.

Según explica el informe, la incertidumbre energética, el endurecimiento potencialmente severo de las condiciones financieras y las posibles perturbaciones políticas en países con un espacio fiscal limitado e instituciones débiles elevan los riesgos de sus previsiones económicas y fiscales de referencia, que consideran que ya son de por sí débiles.

Además, la firma argumenta que si se materializa, la estanflación podría tener graves consecuencias crediticias para algunos soberanos del sur de Europa. “A más largo plazo, los elevados precios de la energía también podrían debilitar la competitividad de precios de la región y provocar un declive estructural de sus bases industriales en ausencia de medidas gubernamentales eficaces.

En este sentido, el débil crecimiento, la elevada inflación y las prioridades contrapuestas del BCE aumentan el riesgo de estanflación. “El BCE señaló que es probable que se produzcan nuevas subidas de tipos tras aumentar su tipo de interés oficial al 2,5% a mediados de diciembre de 2022. También dijo que empezará a descargar gradualmente las tenencias de bonos a partir de marzo de 2023. Sin embargo, las divergencias en el ciclo económico de los países soberanos de la zona del euro y las diferencias en las estructuras económicas y financieras (incluida la estructura de los mercados hipotecarios) siguen siendo amplias, lo que debilitará la transmisión de un tipo de interés único. Una respuesta lenta con respecto a la Reserva Federal, en particular, podría provocar una nueva depreciación del euro con respecto al dólar estadounidense, lo que alimentaría aún más las presiones inflacionistas. Los países del sur de Europa son los más vulnerables a la estanflación debido a su mayor exposición a la inflación arraigada, sus limitadas capacidades políticas y un espacio fiscal más limitado”, apunta el documento en sus conclusiones.

Por último, el informe apunta que, aunque no es el caso base de Moody’s, una escalada del conflicto Rusia-Ucrania que implicara a países de la OTAN y/o de la UE tendría implicaciones crediticias negativas.

¿Qué podría suavizar la situación económica?

Respecto al otro lado de la moneda, indica que la inversión vinculada al fondo europeo de recuperación pospandémica suavizará la contracción económica.

“Las subvenciones disponibles en el marco del Mecanismo de Recuperación y Reactivación (MRF) ascienden al 2,3% del PIB, es decir, una media del 0,5% anual durante 2022-26, pero los estrangulamientos de larga duración, como la escasez de mano de obra y de material y los largos procedimientos burocráticos, presentan importantes riesgos de aplicación. Los países también han solicitado préstamos por valor de alrededor del 1,1% del PIB durante el mismo periodo. Los mayores beneficiarios en términos de PIB son Croacia (dotación del FRR del 9,7% del PIB), Grecia (9,6%) y Portugal (7,2%)”, indican.

A esto se suma, tal y como indica el informe, los programas discrecionales de apoyo público y la puesta en marcha de los estabilizadores automáticos que limitarán los efectos económicos y sociales de la crisis energética. Sin embargo, advierten que, junto con el aumento gradual del gasto en intereses, también ampliarán el déficit medio de la zona del euro hasta el 4,1% del PIB desde el 3,9% del PIB en 2022.

“Si se incluye el gasto financiado por los fondos de recuperación de la UE y el presupuesto ordinario, la política fiscal de la zona del euro generará presiones inflacionistas moderadas y será contraria al endurecimiento del BCE. Un diferencial negativo entre los tipos de interés y el crecimiento dará lugar a un descenso moderado de la carga media de la deuda de la región hasta el 93% del PIB, pero ésta sigue siendo muy superior a los niveles prepandémicos del 84%”, argumenta.

Por otra parte, recuerda que el aumento de los tipos de interés seguirá debilitando las métricas de asequibilidad de la deuda, como la relación entre pagos de intereses e ingresos, hasta el 3,9% en 2023 y el 4,2% en 2024 (la lectura más alta desde 2017), desde los mínimos históricos del 3,1% en 2021.

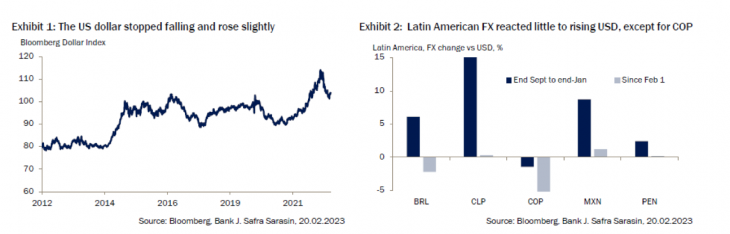

Dado que la economía estadounidense está mostrando bastante solidez, es posible que los mercados emergentes se enfrenten a un periodo de volatilidad a corto plazo, a medida que se afiancen las expectativas de «más altas durante más tiempo».

Aunque seguimos creyendo que el dólar estadounidense se debilitará a finales de año, es probable que el camino sea más abrupto de lo previsto. Por otro lado, los fundamentales y las políticas de los mercados emergentes influirán a la hora de diferenciar los movimientos relativos de sus divisas. La mejora de las balanzas por cuenta corriente y los elevados rendimientos reales deberían apoyar a varias divisas de los mercados emergentes.

Dado que la economía estadounidense, especialmente su mercado laboral, está demostrando ser más resistente a corto plazo, creemos que esto se traduce en una elevada inflación subyacente y en un probable endurecimiento de la política de la Reserva Federal. Los mercados han descontado unas expectativas de tipos finales en EE.UU. más elevadas y, en consecuencia, un aumento de la rentabilidad a 10 años. El discurso del «más alto por más tiempo» también ha hecho subir el índice dólar estadounidense un 2,6% desde su mínimo de enero (consultar gráfico 1).

En un escenario en el que los datos estadounidenses sigan sorprendiendo al alza, aún podríamos ver nuevas revalorizaciones y presiones a la baja sobre los activos de riesgo, incluidas las divisas emergentes. Como hemos sostenido anteriormente, nuestro escenario base sigue siendo que el dólar estadounidense mostrará mayor debilidad a finales de año, pero es poco probable que el camino hacia nuestro objetivo sea en línea recta. Las divisas emergentes se han vuelto más vulnerables a este cambio de sentimiento.

Sin embargo, hay otros factores que influyen en el comportamiento relativo de las divisas emergentes. Unos precios del petróleo algo más bajos se traducen en menores déficits por cuenta corriente entre los importadores de energía. A medida que desciende la inflación, los atractivos rendimientos reales también son importantes para las divisas emergentes. En América Latina, tras una apreciación considerable frente al dólar estadounidense en un periodo de estabilidad, también conocido como «goldilocks», las divisas de la región no han reaccionado mucho al reciente cambio, salvo el peso colombiano (COP) (consultar gráfico 2).

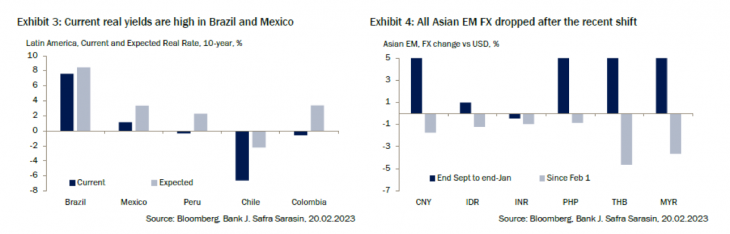

El real brasileño (BRL) y el peso mexicano (MXN) están claramente respaldados por sus elevados rendimientos reales (consulte gráfico 3). Tanto Chile como Colombia registraron déficits por cuenta corriente muy elevados en 2022, pero Chile se ha ajustado más rápidamente, gracias a la subida de los precios del cobre, lo que ha provocado una sobrevaloración del peso chileno (CLP).

Pero creemos que el camino por delante es más difícil. Los precios del cobre se han ajustado descontando que la demanda de China podría no llegar hasta el segundo semestre, mientras que el CLP no lo ha hecho. Un mayor gasto social en 2023 también podría mantener alto el déficit por cuenta corriente. La consolidación fiscal de Colombia, impulsada por unos mayores ingresos fiscales en 2023, podría acelerar su ajuste exterior. Si el Congreso continúa diluyendo las propuestas del presidente Petro y Colombia supera el obstáculo de la «nueva iniciativa política» (reformas de salud y pensiones) a mediados de año, la tendencia negativa del peso colombiano podría revertirse (también dados sus altos rendimientos reales esperados).

En Europa Central y Oriental, el descenso de los precios del gas y la desaceleración del crecimiento han provocado una inversión general de la balanza comercial. Esto es aún más pronunciado en la República Checa (consulte gráfico 6). Turquía y Rumanía destacan por su escaso ajuste. Aun así, aunque esperamos que todos los países de Europa Central y Oriental reduzcan sus déficits por cuenta corriente, sus niveles de partida son elevados.

Los tipos reales se han vuelto menos negativos a medida que las expectativas de inflación descienden lentamente desde niveles muy elevados. Ambos factores no auguran nada bueno para las monedas de los países de Europa Central y Oriental ni para la lira turca. Sudáfrica destaca, ya que sigue ofreciendo un fuerte rendimiento real esperado (actualmente en el 5,6%), pues la inflación se está comportando bien.

Sin embargo, cuenta con unas perspectivas fiscales y de crecimiento inciertas. El aumento de la intensidad de los cortes de electricidad y el problema asociado de la deuda de la compañía eléctrica estatal (Eskom) presionan a la baja sus perspectivas.

Tribuna elaborada por Mali Chivakul, economista – mercados emergentes en J. Safra Sarasin Sustainable AM.

Nuevos cambios en el negocio de abrdn. Por un lado, la gestora ha anunciado un acuerdo para vender abrdn Capital, su negocio de gestión discrecional de fondos, a LGT. Mientras que, por otro lado, acaba de entrar en el mercado de los ETFs en Europa tras haber registrado el fondo Global Real Estate Active Thematics UCITS ETF en la bolsa de Fráncfort, su primer ETF para inversores europeos.

Sobre la venta de su negocio de gestión discrecional de fondos, que espera se concluya durante el segundo semestre de 2023, la gestora explica que esta operación supone la transferencia de aproximadamente 6.100 millones de libras en activos gestionados y unos 140 empleados. El precio de compra acordado, que se abonará en el momento del cierre de la compra, asciende a 140 millones de libras esterlinas, y todavía está sujeto a determinados ajustes, que reflejan principalmente la actividad en el periodo previo a la conclusión.

Según la gestora, para tener éxito a largo plazo en el mercado de la gestión discrecional de fondos sería necesario que su negocio tuviera una escala mucho mayor. Bajo esta reflexión, y teniendo en cuenta que la estrategia de abrdn se centra en integrar el modelo de alta tecnología y alto contacto del inversor interactivo con la planificación financiera, la gestora ha llegado a la conclusión de que otro propietario estaría en mejores condiciones de invertir para conseguir una mayor escala en este negocio.

Todo el negocio será vendido con la excepción de Managed Portfolio Service (MPS), que, según explica la gestora, está mejor alineado con su estrategia de grupo, por lo que será escindido y retenido antes de la finalización de la transacción. abrdn considera MPS como un importante canal de crecimiento que se alinea bien con la forma en que el mercado de inversión personal del Reino Unido se está desarrollando. El equipo de MPS se trasladará al área de Adviser con el fin de maximizar las oportunidades disponibles a través del modelo de distribución de este negocio.

“Estamos creando uno de los principales negocios de patrimonio personal del Reino Unido, y esta operación representa un importante paso adelante en nuestra estrategia de centrarnos en nuestros negocios de alto crecimiento basados en plataformas. Nuestra trayectoria en los dos últimos años demuestra que, cuando identifiquemos capacidades no esenciales, trataremos de desinvertir y redistribuir el capital de forma que se ajuste mejor a los intereses de nuestros inversores, clientes y consumidores. La decisión de vender nuestro negocio de gestión discrecional de fondos subraya nuestro compromiso con este principio», ha destacado Stephen Bird, consejero delegado de abrdn.

Mercado europeo de ETFs

La segunda decisión relevante que ha tomado la gestora es entrar en el mercado de ETFs en Europa. Según han publicado diversos medios, la gestora ha registrado un primer fondo en la bolsa de Fráncfort, el Global Real Estate Active Thematics UCITS ETF. Se trataría de un fondo temático que invierte en el sector inmobiliario a nivel global.

En declaraciones de Neil Slater, responsable mundial de activos inmobiliarios de abrdn, al Financial Times, explica que este lanzamiento no será aislado y que tienen la intención de “lanzar muchos más al mercado”. «Estamos en un espacio de gestión de activos que está evolucionando y en el que los ETF son una herramienta muy buena para tener en la cartera y es probable que abrdn ofrezca mucho más. Tenemos las competencias necesarias para ello», ha indicado Slater. En este sentido, el ejecutivo ha matizado que este primer ETF será de gestión activa.

La relocalización de las cadenas de suministro, la independencia energética y la resiliencia macroeconómica serán los principales catalizadores de la inversión temática en 2023, según el último informe publicado por BlackRock. Estas conclusiones han sido elaboradas por el Grupo de Investigación Temática de BlackRock, quien defiende que hay áreas de crecimiento para la inversión temática que están apoyadas por la regulación, los cambios sociales y económicos. Además, mantiene la firme convicción de que la inversión sostenible sigue siendo fundamental para que el mundo alcance sus objetivos netos cero.

Estos catalizadores están presentes en un entorno económico nuevo. “En un mundo en el que la oferta es limitada y la incertidumbre geopolítica es cada vez mayor, continuará la tendencia a relocalizar puestos de trabajo y las empresas se inclinarán por una mayor automatización ante la escasez de mano de obra. La reciente escasez de semiconductores y los riesgos geopolíticos en Asia oriental han puesto de relieve la necesidad de contar con una fabricación nacional de chips semiconductores en particular”, explica la gestora en su informe. Lo cual explica por qué la relocalización de las cadenas de suministro será un impulsor de la inversión temática.

Además, destaca que la guerra en Ucrania ha desplazado la atención de las políticas europeas hacia la producción de energía limpia, la diversificación del suministro energético y la mejora de la eficiencia energética de los edificios y la industria. “La transición hacia una economía con menos emisiones de carbono avanza a distintas velocidades según los sectores. Consideramos que es importante identificar a las empresas con altas emisiones de carbono que se están posicionando para liderar la descarbonización en sus respectivos sectores. Los argumentos a favor de una economía circular son indispensables a la hora de analizar una reducción de las emisiones de CO2. A escala mundial, una economía circular podría evitar emisiones de 3,6 gigatoneladas de CO2 al año en 2050, es decir, casi el 45% de las emisiones de referencia”, apuntan.

Dentro de esta apuesta por la transacción energética, la gestora considera que el agua tendrá un papel fundamental, ya que la construcción de las infraestructuras necesarias que permitan la seguridad alimentaria y de los recursos. En este sentido, el informe de BlackRock afirma que el agua y las infraestructuras hídricas han pasado al primer plano internacional y los responsables políticos orientan cada vez más los presupuestos hacia este tipo de inversiones en infraestructuras.

Por último, el informe de la gestora advierte que ante un entorno de mayor inflación y tipos de interés más elevados, prevén que determinadas temáticas sigan experimentando crecimiento. “La tecnología financiera y la transición hacia los pagos con tarjeta y online recibieron un empujón del COVID-19 y siguen progresando. En nuestra opinión, las fintech tienen una exposición positiva a estas tendencias de crecimiento, lo que puede procurarles mayores ingresos y tasas de crecimiento de los beneficios a pesar de las incertidumbres macroeconómicas más generales. La importancia de invertir en ciberseguridad quedó plasmada en una reciente encuesta y opinamos que se trata de una de las áreas del gasto en tecnología con menos probabilidades de sufrir recortes”, concluye el documento.