Chile se unirá al circuito del World Padel Tour este mes, cuando se lleve a cabo el primer torneo de este deporte en el país, con el auspicio de la firma financiera BTG Pactual.

El certamen, llamado BTG Pactual Chile Padel Open, se llevará a cabo entre el 13 y el 19 de marzo de este año en el Club Deportivo Universidad Católica, en Santiago, según informaron a través de un comunicado, y contará con la competencias para deportistas masculinos y femeninas.

El torneo contará con la presencia de la dupla número uno del mundo, compuesta por Alejandro Galán y Juan Lebrón; los argentinos Agustín Tapia y Arturo Coello; y el chileno Javier Valdés, quien jugará con el italiano Facundo Domínguez.

La competencia de mujeres, por su parte, contará con la participación de Alejandra Salazar y Gemma Triay, actuales números uno del mundo.

La lista inscritos, los horarios, los cuadros y más información adicional está disponible en el portal online del torneo, en la web del World Padel Tour. Las entradas, por su parte, están a la venta en la plataforma Ticketmaster.

Este es un año de expansión para el circuito internacional de pádel, considerando que, además de Santiago, otros torneos en La Rioja, Argentina, y Asunción, Paraguay, se incorporarán a la red de 24 campeonatos que tienen.

“Los chilenos van a vivir el torneo más importante en la historia del país y con muchos puntos sobresalientes: la igualdad de género (será la primera gira con hombres y mujeres), con tribunas para más de 5.000 personas, lo que hace que sea el torneo con mayor asistencia del World Padel Tour. Chile será sede de uno de los campeonatos outdoor más bonitos del circuito”, comentó Lisandro Borges, director de World Padel Tour en Latinoamérica, en la nota de prensa.

Por su parte, Hugo Rubio, gerente general de BTG Pactual Corredores de Bolsa, destacó: “Apoyar el debut del World Padel Tour en Chile es una nueva oportunidad de ir más allá del mundo de las inversiones y aportar en otras áreas esenciales para el bienestar de la sociedad. Estamos orgullosos de tomar este compromiso con un deporte que ha tomado gran relevancia en el último tiempo y de tener la oportunidad de acercar este espectáculo a nuestros clientes y a todos los fanáticos del pádel del país”.

Alfonso Ricardo Jarquín se unió al equipo de VALMEX como director de Inversiones.

Según pudo saber Funds Society, en su nuevo puesto, estará a cargo de diseñar las estrategias de inversión en Renta Fija y Capitales para los portafolios de clientes institucionales, así como carteras para clientes de la banca patrimonial. «Además, junto con el equipo que encabeza, será una parte muy importante en la continuación de la transformación e innovación que la empresa ha venido impulsando en los últimos años», comentó la firma.

Sobre su nombramiento, Alfonso Ricardo Jarquín señaló: “Estoy muy entusiasmado con el reto de llegar a VALMEX. Siempre he creído que la responsabilidad fiduciaria que tenemos con los clientes es muy grande, principalmente cuando se trata de un tema tan importante como el retiro de las personas y el crecimiento de su patrimonio personal. Hay un reto importante de mantener a la vanguardia a VALMEX en la evolución de los mercados donde cada día hay más productos y estrategias de inversión disponibles. Tenemos el talento y objetivos alineados para lograr ofrecer soluciones eficientes con resultados consistentes en el tiempo que cumplan los objetivos de inversión”.

Alfonso cuenta con más de 10 años de experiencia en inversiones, gestión de cartera y soluciones en el mercado de renta fija y renta variable. Es actuario por la Universidad de las Américas Puebla y cuenta con la certificación Chartered Financial Analyst por el CFA Institute.

Anteriormente, colaboró con Invex como subdirector de Operadora de Fondos INVEX, donde tuvo a su cargo las operaciones de portafolios de Renta Variable y Renta Fija. También trabajó en JP Morgan donde fue el responsable del equipo de selección de productos de inversión para el negocio de Wealth Management en México desarrollando al equipo de Manager Solutions, donde estuvo a cargo de implementar procesos globales y nuevos productos. Adicionalmente cuenta con 7 años de experiencia en la gestión de portafolios de inversión para el negocio institucional como planes de pensiones privados.

VALMEX fue nombrada por Morningstar como la Mejor Operadora en México para renta fija y Global en la edición 2023.

JP Morgan Asset Management (JPMAM) ha lanzado una nueva estrategia de renta fija de gestión activa vinculada a actividades sostenibles, Green Social Sustainable (GSS), que está disponible como sicav y como ETF.

Según explican desde la gestora, JPMorgan Funds – Green Social Sustainable Bond Fund (sicav) y JPMorgan ETFs (Ireland) ICAV – Green Social Sustainable Bond UCITS ETF son dos de los primeros fondos de gestión activa del sector que están referenciados al nuevo índice Global Aggregate Green Social Sustainability Bond 1-10 de Bloomberg, y ofrecen a los inversores exposición core de alta calidad a un amplio grupo de bonos ecológicos, sociales y sostenibles de emisores corporativos, soberanos y supranacionales, en mercados desarrollados y emergentes.

La firma explica que todos los bonos de la nueva estrategia GSS de JPMAM estarán vinculados a actividades sostenibles, en línea con los principios establecidos por la Asociación Internacional de Mercados de Capital (ICMA). Los bonos también estarán calificados como inversiones sostenibles según el Reglamento de Divulgación de las Finanzas Sostenibles (SFDR) de la UE, lo que implica que deben realizarse sobre proyectos y actividades económicas que contribuyan a objetivos de tipo medioambiental o social cuyos “beneficios” impulsen una economía más sostenible e inclusiva. En este sentido, ambos vehículos de inversión serán clasificados como Artículo 9 según el SFDR.

Gestionada por Stephanie Dontas, Ed Fitzpatrick y Usman Naeem y desarrollada en colaboración con el equipo de Inversión Sostenible de JPMAM, la estrategia de renta fija GSS de JPMAM se beneficiará de la experiencia de más de 70 analistas del grupo de Renta Fija, Divisas y Materias Primas Globales (GFICC) de la gestora. Empleando un marco propio, los analistas de GFICC verificarán que todas las emisiones de bonos estén alineadas con los estándares ICMA y llevarán a cabo un riguroso análisis fundamental, cuantitativo y técnico.

“El riesgo de duración ha sido una consideración importante en el momento de diseñar la estrategia”, matizan desde la gestora. En este sentido, aunque los bonos ecológicos suelen tener una duración más larga, la estrategia de JPMAM ofrece una duración estructural más corta, invirtiendo en bonos con un vencimiento de 1-10 años.

“En este momento en el que la sensibilidad sobre la emergencia climática está tan extendida y los mercados de bonos ecológicos, sociales y sostenibles han experimentado un rápido crecimiento, con una emisión total de casi 1 billón de dólares en 2021, es más necesario que nunca encontrar soluciones innovadoras. Además, los bonos vuelven a despertar el interés de los inversores como parte de una cartera diversificada, por lo que estamos encantados de ofrecer una estrategia de renta fija core diversificada, con gestión activa, que ha sido diseñada con mucha atención y consideración, ya que la estrategia quiere alinearse específicamente con proyectos medioambiental y socialmente beneficiosos”, señala Massimo Greco, jefe de Fondos EMEA en J.P. Morgan Asset Management.

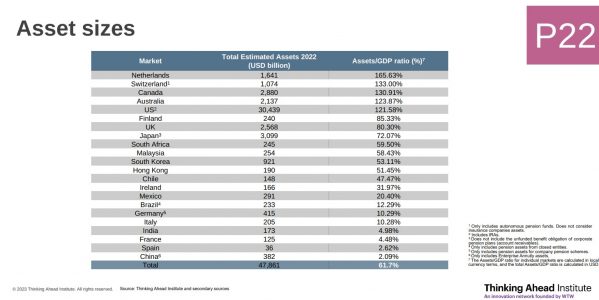

Tras más de una década de crecimiento ininterrumpido, en 2022, los activos mundiales de pensiones registraron su mayor caída desde la crisis financiera mundial de 2008, según el último estudio sobre activos mundiales de pensiones elaborado por el Thinking Ahead Institute de WTW (antes Willis Towers Watson). En concreto, el patrimonio que acumulan estos activos se sitúa en los 47,9 billones de dólares, lo que ha supuesto una caída del 16,7% en un año impulsado en gran medida por una corrección tanto en los mercados de renta fija como en los de renta variable.

A nivel geográfico, Estados Unidos sigue siendo el mayor mercado de pensiones, seguido a gran distancia por Japón y Canadá. De hecho, en conjunto, estos tres mercados representan más del 76% de los activos de los 22 mayores mercados de pensiones. Destaca el comportamiento del Reino Unido, que descendió al cuarto puesto, debido principalmente a las pérdidas sufridas por los fondos de pensiones como consecuencia de la caída en valoración de sus activos y la tensión en los LDI dentro de sus carteras.

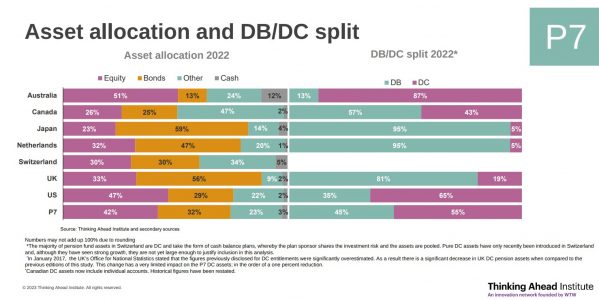

Según muestra el informe, desde 2002, la asignación global a renta variable de los fondos de pensiones se ha reducido del 50% al 42% y, del mismo modo, la asignación a renta fija ha disminuido del 38% al 32%. La asignación a otros activos (activos privados y estrategias diversificadoras) ha aumentado del 9% en 2002 a un 23% estimado a finales de 2022. “Tradicionalmente, Estados Unidos y Australia han tenido una mayor asignación a la renta variable que el resto de los siete mayores mercados de pensiones, mientras que Japón, Países Bajos y Reino Unido han tenido una mayor asignación a la renta fija”, apunta el documento.

Otra de las conclusiones del informe es que en muchas regiones del mundo, los fondos de pensiones con compromisos de prestación definida siguieron disminuyendo en contraposición al aumento de los fondos de pensiones de aportación definida. En los últimos 20 años, los activos mundiales de aportación definida han crecido un 7,2% anual, frente al 4,4% anual.

“El año pasado experimentamos, hasta cierto punto, una multicrisis mundial en la que se combinaron diversos riesgos, se amplificaron como consecuencia de ello y se manifestaron en importantes caídas de activos. En nuestra opinión, estos riesgos sistémicos aumentarán en el futuro y emanarán predominantemente de fuentes medioambientales, sociales y geopolíticas”, explica Marisa Hall, responsable del Thinking Ahead Institute.

Según Raúl Mateos, director en WTW Investments España, aunque muchos fondos de pensiones se centran en el largo plazo, esta situación presenta retos a corto plazo que no pueden ignorarse. “El principal de ellos es que es casi imposible fijar con precisión el impacto de los riesgos, ya que tienen una gran incertidumbre y poca trazabilidad, pero es probable que su impacto sea amplio y significativo, y que ponga a prueba la resistencia de las organizaciones. Nuestro trabajo con los inversores apunta a vías de transición hacia una mayor integración de la sostenibilidad en las carteras y la medición del impacto de éstas en la sociedad. A medida que este panorama evolucione, las organizaciones tendrán que ajustar sus estrategias y recursos internos para navegar por estos cambios y construir una mayor resiliencia”, comenta Mateos.

El Parlamento Europeo ha anunciado la aprobación de las propuestas de modificación de MiFID II y MiFIR, publicadas en noviembre del 2021, para favorecer el proyecto europeo de la Unión de los Mercados de Capitales. Según explican los expertos de finReg360, los cambios en esta normativa buscan mejorar la transparencia de los mercados, facilitar el acceso a sus datos y crear infraestructuras que hagan competitivos los mercados europeos.

En este sentido, los principales cambios aprobados afectan a diferentes ámbitos. Uno de ellos hace referencia al proveedor de información consolidada (PIC o CTP, por las siglas en inglés de consolidated tape provider), donde la principal novedad es, según los expertos de finReg360, “crear un sistema electrónico de información consolidada, que combine datos sobre volúmenes de ventas y precios de diferentes bolsas, los consolide en un flujo continuo en tiempo real, y fije un único precio de referencia para cada clase de activo (acciones, fondos cotizados, bonos y derivados) en todos los mercados”.

Otro de los cambios en este ámbito es proporcionar datos pre y posnegociación a un PIC, lo más ajustados al tiempo real como sea técnicamente posible, por los contribuidores de datos de mercado, de manera que estén a disposición del público; las autoridades competentes supervisen la calidad de ellos, y tomen las medidas necesarias, incluidas sanciones, cuando su calidad sea insuficiente.

Según finReg360, la tercera novedad es “permitir el acceso gratuito a la información consolidada para inversores minoristas, académicos y organizaciones de la sociedad civil que la usen con fines de investigación, así como para las autoridades públicas”.

En el caso de la estructura del mercado y transparencia, uno de los cambios más reseñables en las normas de transparencia del MiFIR es aclarar y simplificar las limitaciones a la negociación sin transparencia en la prenegociación (conocida como dark trading) definiendo un único límite a este tipo de negociación para un instrumento de renta variable en la Unión Europea (UE), que queda fijado en el 7 % de la negociación total en ese instrumento.

A esto se añade, según los expertos de finReg360, dos aspectos más. Uno el respaldar un régimen común que clasifique el diferimiento para la publicación de los detalles de las transacciones con bonos, productos estructurados, derechos de emisión y derivados, en función de la liquidez y el tamaño de las transacciones. “El objetivo de esto es que todos los inversores puedan disponer más rápidamente de los datos de las transacciones y comparar los precios de los instrumentos financieros, y proteger, al mismo tiempo, el papel de los roveedores de liquidez”, señalan.

También, como novedad, finReg360 destaca que la normativa pasa a facultar a la ESMA para fijar el umbral y los límites aplicables a la transparencia del mercado y para supervisar la evolución del mercado, cuando el proceso de formación de precios se vea amenazado o se obstaculice la competitividad internacional de los mercados de la UE.

Por último, también se han producido cambios en la protección del inversor y negociación ordenada. “Para proteger al inversor, quedará prohibido recibir de un tercero cualquier tipo de remuneración, comisión o beneficio no monetario por dirigirle las órdenes de los clientes para su ejecución (práctica conocida como payment for order flow). Además, el Parlamento está a favor de que los Estados miembros exijan a los mercados regulados que puedan: detener o restringir temporalmente la negociación en casos de emergencia o si se produce un movimiento significativo del precio de un instrumento financiero, y, cancelar, variar o subsanar cualquier transacción en casos excepcionales”, destacan desde finReg360.

Desde todos los frentes

MiFID II y MiFIR no son las únicas legislaciones que se están adaptan para potenciar la Unión de los Mercados de Capitales, el Consejo Europeo ha adoptado también un marco revisado para los fondos de inversión europeos a largo plazo (ELTIF). Según explican desde la institución europea, este esfuerzo forma parte de la Unión de los Mercados de Capitales (UMC), un plan para crear un mercado único de capitales con el fin de que las inversiones y el ahorro fluyan por todos los Estados miembros en beneficio de los ciudadanos, las empresas y los inversores.

“Estoy muy satisfecho de que estemos cumpliendo nuestra promesa de canalizar más financiación hacia empresas y proyectos que trabajan activamente para impulsar nuestras economías a largo plazo, en particular para lograr las transiciones ecológica y digital. Hemos eliminado una serie de obstáculos reglamentarios para los fondos europeos de inversión a largo plazo. Cada vez es más fácil invertir en proyectos y empresas europeos atractivos e innovadores, incluidas las pequeñas y medianas empresas. Esto es una buena noticia para los inversores que buscan una oferta más amplia de oportunidades de inversión sostenibles y respetuosas con el clima”, ha señalado Elisabeth Svantesson, Ministra de Finanzas de Suecia.

Foto cedidaDe izquierda a derecha; Cristophe Moulin, Julien Chéron y Guedy Aymeric, nuevas incorporaciones a Carmignac

Carmignac amplía su equipo de gestión de fondos con el objetivo de reforzar sus estrategias multiactivo y de renta fija. En concreto, la gestora ha incorporado a Christophe Moulin, como responsable adjunto del Equipo de Cross-Asset; a Julien Chéron, como cogestor de la estrategia Carmignac Global Bond; y a Aymeric Guedy, como gestor de riesgos.

Según explican desde la gestora, Christophe Moulin, como responsable adjunto del Equipo de Cross-Asset, reportará a Frederic Leroux. Ubicado en las oficinas de París, se incorporó a Carmignac a finales de 2022 y, además, ha pasado a formar parte del Comité de Inversión Estratégico de la firma. Su cometido es contribuir al desarrollo de la estrategia de inversión global de la empresa y ayudar a los gestores de fondos a optimizar la aplicación de la estrategia de inversión, combinando el análisis macroeconómico, la valoración del posicionamiento del mercado y conceptos de análisis técnico del mercado. Moulin cuenta con cerca de 30 años de experiencia en el sector de la inversión y ha trabajado en soluciones cross-asset, de renta fija, cuantitativas y de rentabilidad absoluta. Antes de incorporarse a Carmignac trabajó en BNP Paribas AM como responsable mundial de cross-asset .

Por su parte, Julien Chéron ha sido nombrado cogestor de la estrategia Carmignac Global Bond junto con Abdelak Adjriou. Lleva trabajando con Carmignac desde 2009, cuando comenzó a trabajar como analista. Ahora ayuda a Adjriou, desde que este se incorporó a la empresa en 2021. Su nombramiento como cogestor de carteras es un reconocimiento del buen comportamiento relativo de la estrategia durante ese periodo. Anteriormente, trabajó en CDC Ixis entre 2002 y 2006, inicialmente en el departamento de mercados de capitales, donde se encargaba de la gestión del riesgo, especializado en estrategias con derivados en renta variable. Después se incorporó al departamento de banca corporativa y de inversión como analista cuantitativo especializado en derivados de renta variable y deuda corporativa. En 2006, se unió a Anakena Finance como gestor de riesgos. Chéron cuenta con un máster en Matemáticas Aplicadas y otro en Estadística Financiera y creación de modelos variables aleatorios por la Universidad Pierre y Marie Curie de París.

El tercer nombramiento es el de Aymeric Guedy. Trabaja en la empresa desde 2013, cuando fue contratado como especialista de producto, antes de ser ascendido en 2018 a analista, mientras que ahora ha sido ascendido a cogestor de carteras de la estrategia Carmignac Securité. Guedy, analista especializado en renta fija en euros, ha trabajado junto con la gestora de fondos Marie-Anne Allier en esta estrategia desde 2018. Durante este periodo, ha contribuido significativamente a la asignación y la rentabilidad de la estrategia. En su nuevo cargo de cogestor de carteras, desempeñará un papel más activo en la decisión y ejecución del posicionamiento de las carteras. Las estrategias de inversión y el enfoque de los fondos mencionados no han cambiado. En cuanto a sus estudios, se licenció por la EDHEC Business School en Francia. Empezó su andadura profesional en 2011 como especialista de producto de capital riesgo e inversiones alternativas en el Banco de Singapur.

BNP Paribas Asset Management ha anunciado el lanzamiento del BNP Paribas Easy Euro Aggregate Bond SRI Fossil Free ETF y del BNP Paribas Easy JPM ESG EMU Government Bond IG 1-3Y ETF, dos nuevas estrategias de renta fija sostenibles con las que amplía su gama de ETFs. Según explican desde la gestoras, los nuevos fondos comenzaron a cotizar en Euronext Paris, Borsa Italiana y Deutsche Börse Xetra el 8 de marzo.

Sobre los nuevos lanzamientos señalan que el fondo BNP Paribas Easy Euro Aggregate Bond SRI Fossil Free ETF tiene como objetivo replicar el rendimiento del índice Bloomberg MSCI Euro Aggregate ex Fossil Fuel SRI Select (NTR) y ofrece a los inversores exposición a la deuda soberana y corporativa de grado de inversión denominada en euros, cumpliendo al mismo tiempo con los criterios ESG. El índice excluye a los emisores pertenecientes a sectores con un impacto ESG negativo (como los combustibles fósiles), también a los que incumplen los principios incluidos en el Pacto Mundial de las Naciones Unidas y a los que están implicados en controversias relacionadas con los criterios ESG.

Por su parte, el fondo BNP Paribas Easy JPM ESG EMU Government Bond IG 1-3Y ETF replica el rendimiento del índice JP Morgan ESG EMU Government Bond IG 1-3 Year (TR) invirtiendo al menos el 90% de sus activos en títulos de deuda emitidos por los gobiernos de la eurozona, al tiempo que cumple con los criterios ESG. Los integrantes del índice son títulos de deuda pública denominados en euros con vencimientos entre uno y tres años. El fondo complementa la oferta existente de BNP Paribas Asset Management en relación con este mismo índice para vencimientos de entre 3 y 5 años y para el resto de vencimientos.

Según matizan desde la gestora, ambos fondos están clasificados como artículo 8 en virtud del Reglamento de Divulgación de Finanzas Sostenibles (SFDR, por sus siglas en inglés). La gama de fondos indexados sostenibles de renta fija de BNP Paribas Asset Management incluye ya 17 ETFs que cubren todo el espectro de renta fija, desde la deuda pública y corporativa a los bonos verdes.

“Los ETFs de renta fija han cobrado impulso en los últimos años. En 2022, su cuota de mercado por volumen de activos gestionados aumentó casi un 30%. Tras el lanzamiento de nuestro primer ETF sostenible de renta fija en 2019, ampliamos nuestra gama con estos dos nuevos fondos, con el fin de satisfacer el creciente interés de los inversores por la exposición a la renta fija con un enfoque ESG. Estos lanzamientos ofrecen a los inversores la posibilidad de incorporar elementos adicionales de asignación de activos con un menor error de seguimiento, que se consideran comparables a los de los índices de referencia fuera del ámbito ESG. Nuestra gama de fondos también incluye ETFs de renta fija alineados con lo establecido en el Acuerdo de París”, ha destacado Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management, para España y Portugal.

La biodiversidadestá disminuyendo más rápidamente que en cualquier otro momento de la historia humana, y las presiones que impulsan este declive siguen en aumento. Más de la mitad de la economía mundial depende del buen funcionamiento de los ecosistemas. La pérdida sistemática de biodiversidad podría plantear riesgos para los mercados financieros. La preservación y el restablecimiento del medio natural sirven, por tanto, a los intereses directos a largo plazo de los clientes de Robeco y de nuestras inversiones.

La naturaleza es vital para la existencia humana, pero se está deteriorando en todo el mundo debido a la actividad humana. La producción y el consumo de alimentos, energía y materiales se desarrollan cada vez más a expensas de la capacidad de la naturaleza de seguir proporcionando esos recursos en el futuro. Revertir la pérdida de biodiversidad y el deterioro de los ecosistemas es esencial para preservar la riqueza y el bienestar. Esto solo puede lograrse mediante cambios transformadores en la economía y la sociedad.

Un grupo de destacados académicos identificó nueve límites para nuestro planeta que, si se sobrepasan, podrían llegar a hacer que la Tierra fuera inhabitable para nuestra especie. Entre ellos se encuentran el cambio climático, el consumo de agua potable, la acidificación de los océanos y la pérdida de biodiversidad, entre otros. Para cada uno de estos aspectos de nuestra biosfera, los científicos propusieron unos límites planetarios cuantitativos dentro de los cuales la humanidad podría continuar desarrollándose y prosperando durante generaciones. Cruzar estos límites genera el riesgo de desencadenar una serie de cambios ambientales irreversibles a gran escala.

La pérdida de la integridad de la biosfera (la capacidad de los ecosistemas para regularse por sí mismos) y la diversidad genética (diversidad de especies y genotipos dentro de ellas) ya superan el límite planetario definido, según investigaciones del Centro de Resiliencia de Estocolmo. Esto supone que la capacidad de los ecosistemas para seguir proporcionando bienes y servicios a la sociedad humana corre peligro. Otro límite planetario que ya se ha rebasado es el de los flujos de nitrógeno y fósforo que penetran en la biosfera y los océanos, lo que está teniendo repercusiones sociales y económicas en algunos países. El cambio climático y la conversión de los bosques naturales y los ecosistemas también se están aproximando a valores críticos.

Alrededor del 78% de todo el aire de nuestra atmósfera está compuesto por nitrógeno (N2). Esta es una forma no reactiva o inerte del nitrógeno. Las formas reactivas del nitrógeno, como los óxidos de nitrógeno (NOx) y el amoniaco (NH3), son un nutriente esencial para muchos ecosistemas naturales y para la agricultura. La cantidad de nitrógeno reactivo en la biosfera ha aumentado significativamente desde el descubrimiento de los fertilizantes nitrogenados (con los cuales el nitrógeno no reactivo de la atmósfera se procesa para generar amoniaco) y la quema de combustibles fósiles (como resultado de la cual se libera nitrógeno reactivo NOx). Una cantidad excesiva de nitrógeno reactivo en los suelos y los acuíferos genera disrupciones en la naturaleza, provocando la desaparición de distintas especies de plantas y animales, y afectando a la calidad del suelo y el agua circundantes.

En 2019, el Tribunal Superior de Justicia neerlandés dictaminó que el Estado estaba calculando erróneamente las emisiones relacionadas con la construcción, y que tenía que hacer más para limitar las emisiones de gases contaminantes como el amoniaco. Se suspendieron cientos de proyectos de construcción, que también producen emisiones nocivas de compuestos de nitrógeno. Los límites de velocidad también se redujeron a 100 km/h en las autovías durante el día, para reducir las emisiones de los vehículos. Los agricultores neerlandeses podrían verse obligados a vender tierras y reducir la cantidad de animales que poseen, para ayudar a reducir la contaminación por amoniaco. Los agricultores se han manifestado en las calles para protestar contra la reducción de las explotaciones ganaderas. Las indemnizaciones a los ganaderos podrían costar entre 14.000 y 30.000 millones de EUR, lo que refleja claramente el impacto económico directo de la eutrofización por nitrógeno.

En 2019, la plataforma IPBES (Intergovernmental Science Policy Platform on Biodiversity and Ecosystems) concluyó el estudio más exhaustivo de la naturaleza que se ha llevado a cabo hasta la fecha. Durante los últimos 50 años, hemos experimentado una tasa sin precedentes de deterioro de la naturaleza a escala mundial. La abundancia media de especies nativas en el medio terrestre ha disminuido al menos un 20%, sobre todo desde el año 1900. Más del 40% de las especies de anfibios, casi el 33% de los arrecifes de coral y más de un tercio de todos los mamíferos marinos están amenazados.

Estos cambios tienen su origen en el uso de la tierra y el mar, la explotación de organismos, el cambio climático, la contaminación y las invasiones de especies exógenas. La actividad humana es la base de estos factores, sobre todo debido al crecimiento demográfico y al aumento de la producción y el consumo. La continuada pérdida de la biodiversidad puede acarrear graves consecuencias para la sociedad y socavar los esfuerzos por alcanzar los objetivos internacionalmente establecidos, incluidos los Objetivos de Desarrollo Sostenible (ODS) y el Acuerdo de París.

Tribuna de Peter van der Werf, gestor sénior de interacción en Robeco, y Ana Claver, directora general de Robeco Iberia, Latam y US Offshore.

Foto cedidaLizeth Espiritu, vicepresidenta de Distribución Internacional de Credicorp Capital AM

Con una mezcla de sencillez y aplomo, Lizeth Espíritu, vicepresidenta de Distribución Internacional de Credicorp Capital Asset Management, es un nuevo rostro para los inversores del Cono Sur, donde llega a instalar la especialización de su marca en activos latinoamericanos y, concretamente, cinco fondos internacionales domiciliados en Luxemburgo.

“Me incorporé al área del asset management en 2021; Venía del área de mercados de capitales y renta fija y también venía de terminar una maestría en la Universidad de Duke Fuqua y tenía el objetivo de cambiar el área en la que trabajaba, donde ya me sentía especialista y, realmente, quería tener otros retos dentro de Credicorp Capital para involucrarme en el área de crecimiento internacional”, explica Espíritu.

Efectivamente, uno de los objetivos estratégicos de Credicorp Capital es desarrollar los mercados internacionales, fuera de la región andina donde tiene amplia experiencia y cuota de mercado.

“Junto con mis jefes, la primera tarea fue ordenar todos los esfuerzos que habíamos desplegado anteriormente en el lado internacional y pensar hacia dónde queríamos ir. Hicimos análisis de inteligencia de mercado para entender hacia dónde iban los flujos de capitales y en base a eso, armar una estrategia. En 2022 nos concentramos en armar un plan”, añade la financista.

Un crecimiento millonario para los mercados de US offshore y Latinoamérica

“Hay una proyección de crecimiento de activos de administración llegando a más de 300.000 millones de dólares para el mercado de US offshore y Latinoamérica en los próximos años, esto principalmente en flujos retail”, dice la responsable de Credicorp.

Y el compromiso de la empresa de matriz peruana es firme: “Cuando Credicorp sitúa un objetivo como “estratégico”, el grado de convicción es mucho más potente y viene acompañado de medios y de herramientas”, añade Espíritu.

Actualmente hay dos personas dedicadas al tema tiempo completo en Perú, junto con Cesar del Castillo como Head de Distribución Internacionalnuevos partners para Cono Sur y US offshore – como Tigris – presencia en México y en España e Italia con Selinca.

Con la inmensa mayoría de las gestoras internacionales instaladas en el hemisferio norte (Europa y Estados Unidos, principalmente), los asset managers latinoamericanos tienen un trabajo difícil por delante para ganarse la confianza de los inversores.

Credicorp Capital quiere instalarse como una referencia en inversión latinoamericana y Lizeth Espíritu recita las fortalezas de su empresa: muchos años de experiencia como banco de inversión en la región (trayectoria), presencia local en varios países donde se manejan en varios segmentos del mercado (“estamos y conocemos”) y un proceso de inversión basado en el contacto con los agentes y la convicción.

Una narrativa y conocer los mercados

Sin duda, en esta etapa, para Lizeth Espiritu resulta esencial conocer los mercados y adaptar la narrativa de Credicorp en cada mercado. Como se vio perfectamente en un encuentro con inversores de Uruguay y Argentina, los financial advisors conocen el mercado, los países y las empresas, y son capaces de triturar a preguntas a cualquier fund manager, que tiene que mostrar una gran solvencia. El desafío es sacar a los asesores de “picking bond” y convencerlos de que la inversión en Latinoamérica, y especialmente en renta fija, debe de ser estructural.

“En Europa y Asia es otra historia”, explica Espíritu, “llegamos con una presentación que habla de cosas como la población de Latinoamérica o su riqueza en recursos naturales. Tenemos que responder a las preguntas por qué Latam y qué es Latam.

Otro punto fundamental, añade la responsable, es “entender con qué están comparando a Credicorp desde cada región para saber cuál es nuestro lugar en las carteras y ofrecer las mejores soluciones”.

Pensar a 5, 10 años… dejar huella

Cuando uno habla con Lizeth Espíritu se la imagina en lo más alto en menos de diez años. En lo concreto, Credicorp espera que sus esfuerzos en la distribución internacional generen, más de 500 millones de dólares de activos bajo administración en los próximos cinco años.

En lo personal, en el futuro, Espíritu se ve planteándose nuevos “hitos y retos personales en el mundo de la distribución de fondos, en un proceso de crecimiento. Mi mejor satisfacción es dejar todo en la cancha, saber que fuiste disciplinada y que cumpliste el plan, eso es algo que me produce emoción y validación. Soy apasionada y me importa transcender, ser parte o el actor principal de algo, me importa dejar una huella”, dice.

Una ambición inteligente, bien plantada, que incluye hablar con naturalidad y sin tensiones de sus jefes, mayoritariamente hombres, y de la sacro santa “interna” de cualquier empresa importante: “Lo más difícil es liderar hacia arriba, es decir, conocer y entender bien a los jefes y prepararse en consecuencia para saber cómo presentar las cosas”, afirma.

Cuando le preguntas cuáles son sus referentes mujeres en la industria Lizeht tiene los mismos problemas que la mayoría de las mujeres del sector: hay pocas abuelas, bisabuelas, Warren Buffetts o personalidades femeninas de generaciones pasadas que hayan marcado la crónica oficial. Así que pensamos en Shakira, pero al final la financista se decide por Michelle Obama.

En su camino, Lizeth Espíritu cuenta con fortalezas por haberse unido a grupos de mentoring mujeres en Perú como MBA WOMEN PERU. Y tiene mentoras (hadas madrinas), entre ellas una experimentada financista peruana que vive en Nueva York y que ha pasado tiempo hablando con ella y ha sido clave a la hora de tomar decisiones de carrera.

Así que la mentoría funciona: busquen mentoras, sean mentoras.