En su último informe, Moody’s ve probable que el endurecimiento monetario aún tenga recorrido, y el desarrollo de tensiones en el sistema bancario estadounidense también debilitará la confianza de los inversores y aumentará las tensiones de financiación para las entidades europeas que, como cualquier banco, por construcción combinan desajustes de vencimientos con apalancamiento.

“Estos efectos se magnifican cuando los tipos suben más rápido de lo previsto, lo que hace que algunos activos a tipo fijo pierdan valor y que los pasivos empiecen a revalorizarse al alza más rápidamente de lo que se amortizan y sustituyen los activos”, explican.

Sin embargo, una diferencia crítica entre los sistemas europeo y estadounidense, que limitará el impacto al otro lado del Atlántico, es que las tenencias de bonos de los bancos europeos son menores y sus depósitos más estables, al haber crecido menos rápidamente. “Mientras que los títulos de deuda de los bancos europeos crecieron un 10% en los 12 meses anteriores a junio de 2020, fue su efectivo colocado en los bancos centrales el que se disparó, en respuesta al programa TLTRO del BCE y a la consiguiente oportunidad de arbitraje disponible. Esto ha dado lugar a algunas diferencias estructurales entre los bancos de la zona euro y los estadounidenses”, afirma en su documento.

En este sentido, el efectivo en los bancos centrales es una parte mayor de los balances de los bancos europeos, y los títulos de deuda una parte menor. Por su parte, los títulos de deuda representan alrededor del 12% de los balances de los bancos de la zona del euro, frente a más del 30% en el caso de los bancos comerciales de EE.UU., y alrededor del 40% de las tenencias de los bancos de la zona del euro son títulos del Estado, frente a alrededor del 80% de títulos del Estado y de agencias en el caso de los bancos estadounidenses.

Según indica Moody’s, los bancos de la UE también están sujetos a requisitos de capital sobre el riesgo de tipos de interés en la cartera bancaria, lo cual significa que los bancos europeos están menos expuestos al riesgo de mercado de los bonos, a pesar de una subida similar de los rendimientos de la referencia a cinco años desde los mínimos de 2020.

En consecuencia, es probable que los depósitos sean más estables en Europa, al haber crecido mucho menos rápidamente en primer lugar, y todos los bancos de la UE están sujetos a requisitos de coeficiente de cobertura de liquidez. Además, añade: “Los fuertes saldos de efectivo en los bancos centrales, que ascienden al 16% de los activos, significan que es menos probable que los bancos europeos tengan que recurrir a la venta de títulos y a la realización de posibles pérdidas”. En este sentido, la firma recuerda que tanto el Banco de Inglaterra como el BCE disponen de mecanismos de liquidez contingente bien desarrollados que los bancos utilizan activamente.

En opinión de Moody’s, estas diferencias críticas no hacen invulnerables a los emisores europeos. “Cuando la confianza se resquebraja, el contagio puede ser rápido. Por definición, los balances de los bancos están apalancados, presentan desajustes de vencimientos y suelen ser complejos y opacos, con interrelaciones y exposiciones que a menudo sólo se conocen a posteriori. Además, es probable que al BCE le quede más recorrido en su ciclo de endurecimiento que a la Reserva Federal, y aunque ya se ha reembolsado cerca de la mitad de la TLTRO, aún quedan 1,2 billones de euros pendientes de retirada. Por tanto, los efectos completos del endurecimiento monetario pueden estar aún por llegar”, concluye el informe.

DWS ha anunciado una ampliación de cinco años de su acuerdo estratégico con Nippon Life que será efectiva a partir del 11 de marzo de 2023. Según explican, este acuerdo estratégico supone un importante pilar para que ambas empresas afiancen aún más su crecimiento en sus áreas de colaboración.

Con respecto a la solidez de este acuerdo, Stefan Hoops, CEO de DWS, señala: «En 2018, firmamos este acuerdo impulsado por la fuerte convicción de que formaríamos una asociación fructífera en beneficio de nuestros clientes y partes interesadas y los últimos cinco años han sido la prueba de ello. Por lo tanto, estamos orgullosos de poder ampliar este acuerdo estratégico durante otros cinco años, aumentando nuestra colaboración y aspirando a crear un valor aún mayor para ambas empresas”.

Como parte del acuerdo estratégico, DWS y Nippon Life acordaron seguir trabajando para ampliar el alcance de la distribución, la innovación de productos y la investigación. Entre sus iniciativa, se incluyen: identificar los fondos que cada empresa y sus filiales tratarán de distribuir en sus respectivos canales de distribución; introducir más opciones de fondos cotizados de DWS para los inversores japoneses; una colaboración más estrecha entre DWS y Nippon Life en las áreas de asesoramiento y soluciones de seguros para las filiales de esta última, así como para clientes terceros; e integración de lo mejor de la capacidad de investigación de cada una para suplir las carencias de conocimientos y cultivar el talento investigador en ambas empresas.

“Nippon Life se enorgullece de ser un socio de confianza para DWS. Creemos que la continuidad del acuerdo estratégico nos permitirá trabajar en iniciativas que, con el tiempo, germinarán y darán sus frutos. Al complementar los puntos fuertes de cada uno y trabajar en áreas como mayores inversiones, distribución, el comparto de conocimientos y colaboración fuera de Japón, este acuerdo posicionará bien a ambas empresas para ampliar su negocio de gestión de activos a escala mundial”, ha asegurado Minoru Kimura Managing, Executive Officer de Nippon Life Insurance Company.

Según indican desde la gestora, este acuerdo se firmó por primera vez en marzo de 2018 “cosechando un fuerte apoyo a todos los niveles en ambas empresas”. En los últimos cinco años, Nippon Life ha aumentado sus inversiones en soluciones de productos de DWS, ha distribuido productos conjuntamente mediante el establecimiento de una red mutua y ha colaborado en nuevos negocios con las filiales del grupo Nippon Life.

Un momento de la presentación de Manuel Felipe García Ospina durante el Black Bull de family offices de Bogotá (Funds Society)

Un mapeo de la riqueza de Colombia dentro de Latinoamérica y en el mundo, a cargo de Manuel Felipe García Ospina y un intenso debate sobre private equity (presentado como el asset class de los family offices) fueron los momentos más destacados de la segunda jornada del Black Bull Summit de Bogotá.

Transición energética, turismo, consumo de la clase media, manufacturas, business to business… el campo de oportunidades que brindan en estos momentos los mercados privados de Latinoamérica es enorme y, además, “este es el momento de los family offices” porque en medio de la inestabilidad “hay que tener estómago para invertir” y los empresarios que están en las familias de altos patrimonios entienden ese tipo de riesgo y pueden pensar en el largo plazo.

El panel protagonizado sobre private equity contó con la presencia de Elena Achar (Group CEO, Strategia Latam), Santiago Castro (VP Private Equity Samercol FO), Paola García (directora ejecutiva ColCapital) y Edwin Polanco (Principal Atlantic-Pacific Capital).

Paola García describió el private equity colombiano como una “industria joven”, de apenas 10 años, como sucede en muchos países de la región. Pero en ese tiempo han nacido y se han desarrollado en el país 119 gestoras que manejan ya 14.000 millones de dólares, alcanzan 28 de los 32 departamentos del país y generan más de 260.000 empleos. Energía, sector inmobiliario, petróleo, gas, infraestructura y servicios, entre otros, forman parte de los sectores que alimentan la clase de activo, que se distribuye principalmente a los fondos de pensiones.

Los ponentes hablaron de política y de la desconfianza que genera entre las familias adineradas y los empresarios la llegada de los gobiernos de izquierdas a Latinoamérica . Pero, aunque la salida de los capitales es una realidad, un experto argentino destacó que la salida de los inversiones internacionales representa una oportunidad de compra de activos para los empresarios locales y los family offices: “Cuando hay crisis se van los fondos internacionales y entran las familias”.

En Latinoamérica falta coordinación entre las firmas de capital privado, además de un mejor conocimiento de cada economía. Así, Elena Achar destacó el boom del turismo en México y los problemas para invertir en energía debido a las trabas del gobierno, mientras que en Colombia la oportunidad estaba precisamente en la transición energética, que se beneficia de estabilidad jurídica y ventajas fiscales. Pero el turismo también aparece como “el nuevo petróleo” de Colombia, junto con el impulso del consumo de la clase media, fundamental como motor de la economía latinoamericana en este ciclo.

Mapeando la riqueza en un mar de liquidez

El estado de la riqueza de Colombia, comparada con la región (y concretamente México) fue examinado con un torrente de esquemas y datos por parte de uno de los ponentes estrella de este Summit, Manuel Felipe García Ospina, vicepresidente Wealth Management de Skandia Colombia.

El 74% de los colombianos tiene menos de 10.000 dólares de riqueza, explicó el experto, y el universo de adultos que tienen mss de un millón de dólares se sitúa en las 39.943 personas, para una población de 50 millones de habitantes. En Colombia, sólo 120 personas tienen más de 150 millones de dólares.

¿Qué nos dice esto?: según García Ospina, Colombia tiene poca riqueza si se compara con el mundo y la región, pero el potencial de crecimiento es grande.

Si se compara con México, los niveles de riqueza en los segmentos de ese país son hasta nueve veces más altos. A nivel mundial, Colombia también aparece en un lugar modesto, aunque la distancia se acorta en los ultra altos patrimonios.

A la hora de analizar las preferencias de los family offices en Colombia y en el mundo, queda claro que, a nivel global, las familias adineradas son las que más invierten en los activos alternativos, lo que sugieren mayor sofisticación y manejo del riesgo que la media de los inversores. Pero en Colombia, el sesgo es todavía conservador, con un “páter familia” que tiende a tomar las decisiones y opta por la seguridad de la renta fija o el ladrillo.

A nivel mundial, el efectivo sigue siendo el principal activo de inversión, seguido de lejos por la renta fija y las acciones. Así, a pesar de la subida de tasas y del contexto económico, los actores de la economía siguen navegando en un mar de liquidez y la inversión en alternativos es realmente pequeña.

Diversificación, mayor sofisticación y una mayor educación financiera son los desafíos del segmento de altos patrimonios en Colombia y la tarea que tienen por delante los family offices.

Adastra, un proveedor global de soluciones de datos y análisis, anunció una asociación con la Facultad de Informática e Ingeniería de la Universidad Nova Southeastern (NSU).

La colaboración “creará oportunidades de aprendizaje acelerado y experiencias de investigación para los estudiantes de la NSU, al tiempo que establecerá un comité asesor entre las organizaciones para supervisar proyectos conjuntos sobre procesamiento de datos, inteligencia artificial (IA), análisis y almacenamiento de datos, así como mecanismos y políticas de ciberseguridad”, dice el comunicado al que accedió Funds Society.

En 2021, la NSU fue rediseñada como Centro Nacional de Excelencia Académica en Ciberseguridad por la Agencia de Seguridad Nacional y sus agencias federales asociadas. Esto certifica que el plan de estudios de ciberseguridad de NSU satisface o supera los estándares esperados de una institución superior de enseñanza superior hasta 2028. NSU recibió esta designación por primera vez en 2005 y fue rediseñada en 2009 y de nuevo en 2014.

«Las instituciones innovadoras como NSU tienen un papel fundamental que desempeñar para ayudar a combatir la actual escasez de talento en la industria de datos y análisis», dijo Meline Kevorkian, Associate Provost Dean, College of Computing and Engineering de NSU.

La asociación con Adastra ayudará a asegurar que los programas de NSU están equipando a los estudiantes con las últimas herramientas y conocimientos para sobresalir dentro de la industria y ayudar a crear vías para las principales organizaciones de datos y análisis para apoyar una fuerza de trabajo más amplia y diversa, agregó Kevorkian.

Por otro lado, Dilraj Sehdev, CEO de Adastra Norteamérica en EE.UU. dijo que “durante los últimos 50 años, NSU ha estado a la vanguardia de la educación innovadora y las asociaciones con la industria”.

Fort Lauderdale se ha ido convirtiendo en los últimos años en un importante centro tecnológico. Entre 2020 y 2021, el número de trabajadores tecnológicos que se trasladarán a la zona de Miami-Fort Lauderdale aumentó más de un 15%.

El área metropolitana de Fort Lauderdale fue nombrada una de las áreas metropolitanas tecnológicas emergentes en 2022 y en 2023, con unos 116.000 trabajadores del sector de las tecnologías de la información y la comunicación empleados en la región.

«Se trata de un compromiso a largo plazo para invertir en el desarrollo del talento y trabajar juntos en soluciones, productos y servicios basados en IA y datos, no solo para nuestro propio beneficio, sino para crear valores compartidos que aborden problemas sociales y comunitarios en todas las esferas de la sociedad», añadió Sehdev.

Desde que se conoció de la quiebra de Sillicon Valley Bank (SVB) y Signature Bank, la industria mira con nerviosismo el impacto que pueda tener en la banca regional, ya sea por contagio o por otras aristas. Y, segúnS&P Global Ratings, habrá un efecto para los bancos latinoamericanos.

En un informe reciente, la clasificadora de riesgos advirtió que la banca del vecindario enfrentará efectos secundarios a raíz del episodio de turbulencia. Específicamente, la firma prevé que el aumento de la aversión al riesgo entre los inversionistas institucionales los impacte.

Esta mayor cautela, auguró el reporte –firmado por los analistas Cynthia Cohen y Sergio Garibian–, “derivaría en mayores costos de fondeo y escasez de financiamiento para las instituciones financieras de la región”.

Si bien estas tendencias ya estaban presentes en los sectores bancarios latinoamericanos, agregaron, “los recientes problemas bancarios en Estados Unidos las amplificarán”.

Fuera de esos efectos secundarios, S&P Global Ratings no prevé que haya una exposición directa en los bancos que tienen bajo cobertura en la región a la situación en Estados Unidos y no clasifican acreedores locales ni de SVB ni de Signature.

En el desagregado, eso sí, el tamaño de los bancos determinará mucho de su resiliencia. “Los principales bancos de la región se benefician de contar con una base estable de depósitos y franquicias sólidas que deberían mitigar la volatilidad de los depósitos, pero las instituciones financieras de menor tamaño y concentradas y las fintechs pueden sufrir los efectos de la fuga hacia la calidad”, señalaron.

Con todo, el principal riesgo para la banca latinoamericana, según la agencia calificadora, sigue siendo el deterioro de la calidad de sus activos, dado el lento crecimiento de las economías de la región y las tasas de interés altas.

A principios de marzo, Funds Society realizó la tercera edición de su Investment Summit en Houston, Texas.

El evento reunió a más de 50 personas en el Hotel Intercontinental Medical Center para escuchar a especialistas de AXA Investment Managers, Janus Henderson Investors, Manulife Investment Management MFS Investment Management, y Voya Investment Management hablar sobre sus perspectivas del mercado así como de estrategias que consideran atractivas para el entorno actual.

Peter Vecchio, CFA y portfolio manager de AXA IM, explicó la diferencia entre sus productos High Yield, desde short duration a estrategias dinámicas, destacando que a medida que los beneficios de las empresas de su portafolio se van recuperado de los estragos de la epidemia del COVID-19, estas están prepagando sus bonos, “lo que presenta una oportunidad atractiva en HY estadounidense”.

Greg Kuhl, CFA y gestor de carteras de Janus Henderson Investors, recordó a los participantes que, históricamente hablando, con una inflación más alta como la que estamos viviendo, existe una perspectiva favorable para los REITs frente a otros activos. Añadió que «los REIT son bienes inmuebles, pero la volatilidad crea oportunidades».

Benoit Anne, estratega jefe del Grupo de Soluciones de Inversión de MFS, deleitó a los participantes con una ingeniosa presentación titulada «¡Le estábamos esperando, Sr. Bond!», en la que analizó las numerosas áreas del mercado de renta fija que representan una alternativa atractiva a la renta variable.

Anne espera ver una inflación del 3,5% hacia finales de año y cree que, aunque la FED sorprendió a todo el mundo en un entorno muy difícil para los mercados y los inversores, «si de hecho acabamos con una recesión va a ser leve, ya que no hay riesgos para la estabilidad financiera». En su opinión, «pronto dejaremos atrás el miedo a la FED y eso sería estupendo para la renta fija».

Benjamin W. Forssell, CFA y portfolio manager de Manulife habló sobre la historia de Manulife y John Hancock, así como sobre cómo utilizar renta variable global, renta fija y soluciones multiactivos, con el objetivo de ofrecer una rentabilidad de distribución competitiva y constante. Además, explicó los beneficios de utilizar derivados, “los cuales permiten planear, cubrir y administrar riesgos financieros, así como optimizar el rendimiento de los portafolios”.

Por su parte, Michael W. Memory, CIPM, vicepresidente senior, gestor de Carteras de Clientes – Renta y Crecimiento de Voya Investment Management, declaró que, aunque todo el mundo habla de renta fija en estos momentos, «llegará un momento en que los inversores volverán a interesarse por activos de mayor riesgo» y, para esos clientes, considera soluciones de income growth ofrecen una opción similar a la renta variable pero con menos volatilidad.

Después de la parte académica, los asistentes tomaron un shuttle al Livestock Show and Rodeo de Houston en el NRG Stadium, donde, desde la suite privada de Funds Society, disfrutaron de una cena BBQ mientras veían el Rodeo y un concierto de música country, a cargo de Lauren Daigle.

La consultora de inversiones chilena Grey Capital sigue avanzando en su plan de internacionalización, ahora desembarcando en Colombia con su programa de salud financiera.

Según informaron a través de un comunicado de prensa, la firma selló recientemente un acuerdo en Femsa Salud Colombia, en conjunto con la cadena de farmacias Cruz Verde.

La firma destacó que su programa de salud financiera ofrece asesoría gratuita, personalizada y confidencial a los trabajadores de la firma. El objetivo es asesorarlos en un diseño más eficiente para sus créditos, isapre, APV, inversión, ahorro, salud y seguro de vida, dentro de un plan colectivo.

El apoyo profesional, en aras de una “mejor calidad de vida financiera”, señaló Grey en su nota de prensa, está anclada también en las áreas de Recursos Humanos de cada empresa donde despliegan el programa.

Con esto, la consultora chilena sigue afianzando su estrategia de internacionalización. Además de su natal Chile, la firma está presente en México, Costa Rica, Nicaragua, Honduras, El Salvador, Guatemala, Panamá y Ecuador.

“Nuestro Programa de salud financiera se sigue expandiendo por la región. Le agradecemos a Femsa por confiar en nosotros permitiéndonos llevar bienestar financiero a todos sus colaboradores”, señaló la directora comercial y socia fundadora de Grey Capital, Catherine Ruz.

Por su parte, desde Cruz Verde Colombia resaltaron el valor organizacional de la iniciativa. “Las oportunidades que le dan a uno de tener una gimnasia financiera sana y estable, aunado a todo el equipo profesional, genera una empatía desde el primer momento, también confianza y una relación a largo plazo”, dijo la vicepresidenta de Recursos Humanos de la compañía, María Clara Gaitán Guillen, en la nota.

Foto cedidaChristine Lagarde, presidenta del BCE, en la reunión de hoy.

El Banco Central Europeo (BCE) prevé que la inflación seguirá siendo demasiado alta durante demasiado tiempo, y por eso, y a pesar de la crisis bancaria que azota los mercados, ha decidido subir los tres tipos de interés oficiales del BCE en 50 puntos básicos en línea, según ha explicado, con su determinación de asegurar que la inflación vuelva a situarse de forma oportuna en el objetivo del 2% a medio plazo.

Su decisión, tal y como ha explicado, está justificado pese al contexto de volatilidad al que hemos asistido esta semana: “El elevado nivel de incertidumbre refuerza la importancia de un enfoque dependiente de los datos para las decisiones del Consejo de Gobierno sobre los tipos de interés, que estarán determinadas por su valoración de las perspectivas de inflación a la luz de los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria”.

Justamente sobre lo que está ocurriendo en el mercado, el comunicado del BCE asegura que el Consejo de Gobierno está haciendo un atento seguimiento de las actuales tensiones y que está preparado para responder como resulte necesario a fin de mantener la estabilidad de precios y la estabilidad financiera en la zona del euro. “El sector bancario de la zona del euro tiene capacidad de resistencia y posiciones de capital y de liquidez sólidas. En todo caso, el BCE cuenta con todos los instrumentos de política monetaria necesarios para suministrar apoyo de liquidez al sistema financiero de la zona del euro si fuera necesario y preservar la transmisión fluida de la política monetaria”, afirma.

Su decisión ha sido clara en esta reunión. El Consejo de Gobierno ha decidido subir los tres tipos de interés oficiales del BCE en 50 puntos básicos. En consecuencia, el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito aumentarán hasta el 3,5%, el 3,75% y el 3%, respectivamente, con efectos a partir del 22 de marzo de 2023.

Respecto a su segunda herramienta, los programas de compras, el BCE ha señalado que el tamaño de la cartera APP está descendiendo a un ritmo mesurado y predecible, dado que el Eurosistema no está reinvirtiendo íntegramente el principal de los valores que van venciendo. Según ha explicado, el descenso será, en promedio, de 15.000 millones de euros mensuales hasta el final de junio de 2023 y su ritmo posterior se determinará más adelante.

En lo que se refiere al PEPP, el Consejo de Gobierno prevé reinvertir el principal de los valores adquiridos en el marco del programa que vayan venciendo al menos hasta el final de 2024. “En todo caso, la futura extinción de la cartera del PEPP se gestionará de forma que se eviten interferencias con la orientación adecuada de la política monetaria. El Consejo de Gobierno continuará actuando con flexibilidad en la reinversión del principal de los valores de la cartera del PEPP que vayan venciendo, con el objetivo de contrarrestar los riesgos para el mecanismo de transmisión de la política monetaria relacionados con la pandemia”, ha matizado.

Por último, sobre las operaciones de financiación, ha indicado que “a medida que las entidades de crédito reembolsen los importes obtenidos en el marco de las operaciones de financiación a plazo más largo con objetivo específico, el Consejo de Gobierno evaluará periódicamente la forma en que estas operaciones están contribuyendo a la orientación de su política monetaria”.

«El papelón» del BCE

Los expertos reconocen «el papelón» del BCE en un contexto de volatilidad en los mercados. “Hoy el BCE tenía un auténtico papelón. La crisis de Credit Suisse hizo que en el día de ayer el BCE pidiese información a los principales bancos europeos sobre su exposición al banco suizo. De hecho, para la reunión de hoy, el mercado tenía muchísimas dudas sobre cuál sería la actuación del Consejo de Gobierno del BCE, algo inusual. A pesar de que desde la última reunión todo apuntaba a otra gran subida (50 puntos básicos) de los tipos de interés, durante la tarde de ayer y a primera hora de la mañana de hoy se daba por sentado que subirían tan sólo 25 puntos básicos, algo que fue cambiando durante la mañana”, comenta Miguel Ángel Rico, portfolio Manager de Creand Asset Management. “En la rueda de prensa, Lagarde ha querido tranquilizar al mercado en cuanto a la solidez del sector bancario europeo, comentando que se encuentra en una situación muchísimo mejor que en 2008. El mercado ha reaccionado bien a la subida esperada, con la rentabilidad de los bonos y la divisa sin mucho movimiento, y bolsas al alza”, añade.

«La reunión de hoy es la primera que se ha producido después de los problemas de SVB en EE.UU. y el banco suizo Credit Suisse con importante presencia en Europa y EE.UU. Se trata de problemas diferentes pero que se producen en un escenario de importantes subidas de tipos de interés por parte de los bancos centrales y que tienen como consecuencia el endurecimiento de las condiciones financieras. El BCE, al mantener la prevista subida de tipos de interés, refuerza su compromiso de control de la inflación atendiendo a su mandato y a la vez transmite su tranquilidad sobre la solvencia del sistema financiero, aunque matiza al enfatizar que los datos de los que dispone son previos a los dos acontecimientos», comenta Rafael Peña, socio fundador de Olea Gestión y cogestor del fondo Olea Neutral. «En resumen: confianza en el sistema y un mensaje ligeramente complaciente con las acciones a tomar de aquí en adelante, siempre que no afecte al mandato de control de la inflación», añade el experto.

En opinión del departamento de estrategia de Nextep Finance, el BCE no parece muy preocupado por la volatilidad en el sector bancario; no solo porque haya subido los tipos de interés un 0,50 % -y por lo tanto lo mismo que había anunciado antes de que se produjera la inestabilidad que estamos viviendo en el sector bancario-, sino porque en su declaración casi ha obviado este tema. “Se ha referido en una ocasión a que están siempre preparados y tienen las herramientas adecuadas para hacer frente a la inestabilidad en el sector financiero y luego lo ha vuelto a mencionar entre los factores que pueden hacer que la inflación pudiera ser más baja de lo previsto, pero dándole la misma importancia que a sus proyecciones de inflación en general y de crecimiento. Si luego ha hablado algo más de ello ha sido por la insistencia de los periodistas”, dice Víctor Alvargonzález, director de estrategia y socio fundador de la firma de asesoramiento independiente.

En opinión de Nextep Finance, la declaración bien pudiera haber sido la que hubiera hecho si no hubiera habido volatilidad en los mercados financieros. Ha dedicado el 95% del comunicado hablar de proyecciones de inflación y de crecimiento y solo un 5% a la inestabilidad en el sector bancario. “En nuestra opinión, bien deliberadamente quieren quitarle hierro al asunto para demostrar fortaleza, o realmente no le dan mucha importancia porque consideran que el sector bancario europeo está fuerte y vacunado ante lo que está ocurriendo en EE.UU. Ha insistido mucho sobre este tema de la fortaleza del sector.

«El tono de la intervención de Lagarde fue prudente, al no comprometerse a seguir subiendo los tipos, dado el alto grado de incertidumbre, siendo totalmente dependientes de la evolución de los datos económicos y estabilidad financiera», añade Carlos del Campo, miembro del equipo de Inversiones de Diaphanum.

«El Banco Central Europeo ha hecho un movimiento pensando en la inflación y no tanto en el impacto de la inestabilidad financiera de estos días, pero dejando claro que está preparado y tiene capacidad para actuar y preservar la estabilidad financiera de la zona euro», comenta Virginia Pérez, directora de inversiones de Tressis.

Sobre las consecuencias de las subidas de tipos en la banca, Carlos Santiso, profesor del Máster en Bolsa y Mercados Financieros del IEB, recuerda que «una subida rápida de los tipos puede poner en jaque a los deudores del banco, tanto si su deuda es a tipo variable como si es a tipo fijo, pero tienen que refinanciarla. Es de esperar que la mora suba, lo cual deteriora los activos del banco. Este deterioro se suma a las pérdidas por caída en el valor de los bonos, también consecuencia del aumento de tipos”, como consecuencia de las subidas de tipos que vienen en el mercado.

Entre los más positivos, Ebury cree que “la decisión del BCE es acertada: viene justificada por la elevada inflación subyacente y la solidez de la economía de la zona del euro, y envía una clara señal de confianza en la solidez del sector bancario europeo”.

Las proyecciones del BCE

Lo que sí reconoce el BCE es que las actuales tensiones añaden incertidumbre en torno a las evaluaciones del escenario de referencia para la inflación y el crecimiento que tienen. Antes de estos recientes acontecimientos, el BCE ya había revisado a la baja la senda de referencia para la inflación general debido, principalmente, a una contribución de los precios de la energía menor de lo esperado anteriormente. Los expertos del BCE prevén ahora que la inflación se situará, en promedio, en el 5,3 % en 2023, el 2,9 % en 2024 y el 2,1 % en 2025.

Al mismo tiempo, añade que las presiones inflacionistas subyacentes siguen siendo fuertes. La inflación excluidos la energía y los alimentos continuó aumentando en febrero y los expertos del BCE esperan que se sitúe en una media del 4,6 % en 2023, por encima de lo estimado en las proyecciones de diciembre. Posteriormente, descendería hasta el 2,5 % en 2024 y el 2,2 % en 2025, en un contexto de desaparición gradual de las presiones al alza debidas a las perturbaciones de oferta anteriores y a la reapertura de la economía y en el que el endurecimiento de la política monetaria frena cada vez más la demanda.

Las proyecciones de referencia para el crecimiento en 2023 se han revisado al alza hasta una media del 1,0 % como resultado, tanto del descenso de los precios de la energía, como de la mayor capacidad de resistencia de la economía ante el difícil entorno internacional. En este sentido, los expertos del BCE esperan que el crecimiento repunte posteriormente en mayor medida, hasta situarse en el 1,6 %, tanto en 2024 como en 2025, respaldado por la fortaleza del mercado de trabajo, el aumento de la confianza y la recuperación de las rentas reales. Al mismo tiempo, el repunte del crecimiento en 2024 y 2025 es más débil de lo estimado en las proyecciones de diciembre debido a la orientación más restrictiva de la política monetaria.

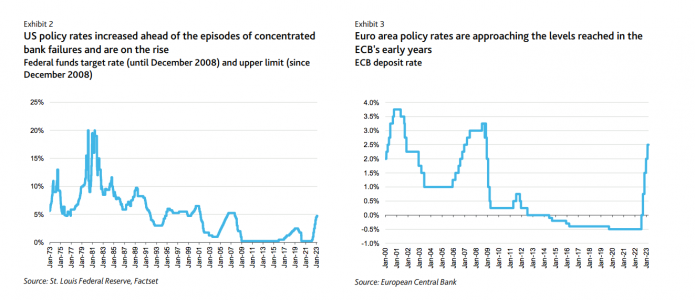

Tras la agitada sesión de ayer protagonizada por Credit Suisse, los mercados han puesto todo el peso en lo que hagan y digan la Reserva Federal de Estados Unidos (Fed) y el Banco Central Europeo (BCE) y sus responsables, empezando hoy mismo por este último. Hasta que esto ocurra, la jornada arranca con caídas en las bolsas y con la entidad suiza pidiendo un préstamo de 50.000 millones de francos suizos (53.700 millones de dólares) al Banco Nacional Suizo (BNS), para reforzar preventivamente su liquidez.

A priori, una de las conclusiones que ha sacado el mercado de estos últimos días es quela quiebra de SVB y los apuros de Credit Suisse muestran que la fuerte subida de los tipos de interés que están realizando los bancos centrales saca a la luz los puntos débiles del sistema bancario y financiero a ambos lados del océano Atlántico. Sobre todo, según reconoce Yves Bonzon, CIO de Julius Baer, “los recientes acontecimientos nos recuerdan que normalizar la política monetaria tras la relajación cuantitativa, así como los tipos de interés cero o incluso negativos, no es tarea fácil para los responsables políticos, especialmente para los banqueros centrales”.

Por ahora, y las recientes preocupaciones sobre el sistema bancario estadounidense, desencadenadas por la debilidad de los bancos Silicon Valley, Signature y Silvergate, se han extendido ahora a Europa. “El índice Stoxx 600 Banks, el mayor sector de Europa, ha caído un 18% en una semana. Esto refleja tanto la naturaleza de los mercados nerviosos como la singular importancia de los bancos para las economías. Pero el sistema bancario europeo presenta una serie de diferencias clave con respecto al estadounidense, buenas y malas. La quiebra de un gran banco es menos probable, ya que el capital es elevado, la normativa estricta y las autoridades están sometidas a pruebas de estrés. Sin embargo, cualquier quiebra eventual, por improbable que sea, podría tener un mayor impacto y tardar más en resolverse que en Estados Unidos”, afirma Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro.

El BCE y Lagarde

Todo esto explica que hoy todos estén atentos a lo que el BCE y Christine Lagarde vayan a hacer o decir. En este sentido, nadie duda de la intención de la institución monetaria de subir los tipos de interés, pero parte del debate está en si será una subida de 50 o de 25 puntos básicos, así como el tono más o menos estricto que Lagarde traslade en su rueda de prensa.

Por ejemplo, Nadia Gharbi, economista para Europa de Pictet WM, considera que las renovadas incertidumbres tras el colapso del banco estadounidense Silicon Valley Bank refuerzan argumentos a favor de un enfoque “reunión a reunión” por parte del BCE. “De manera que es posible que su Consejo de Gobierno no proporcione orientación clara sobre trayectoria de tipos de interés y diga que las decisiones dependerán de los datos. Esperamos que el BCE aumente su tipo de interés oficial de depósito bancario en 0,5% este jueves 16 de marzo, como había previsto, con una subida adicional de 0,5% en junio, hasta llegar al 3,5%, aunque es posible un ritmo más lento de subidas de 0,25%”, reconoce Gharbi.

En cambio, Jesse Cohen, analista de Investing.com, considera que “los crecientes signos de tensión en el sector bancario europeo obligarán a la presidenta del BCE, Christine Lagarde, a aparcar sus planes de subidas de tipos cuando el banco central se reúna hoy. Los indicios de problemas en Credit Suisse y la preocupación por la exposición de los bancos franceses, alemanes, italianos y españoles al banco suizo en dificultades no dejan dormir a los responsables del BCE, que temen un contagio cada vez mayor. Lagarde tiene que tomar una decisión difícil y espero que ceda ante la presión y señale una pausa a pesar de la persistente alta inflación”.

La Fed y Powell

La presión que recae hoy sobre el BCE y Lagarde es similar a la que la Fed y Powell están soportando esta semana. Tras la intervención rápida y coordinada de las autoridades estadounidenses, los expertos analizan si la Fed puede reducir también el ritmo de subida de tipos o hasta incluso hacer ya la tan esperada pausa. En opinión de Stéphane Déo, jefe de estrategia de mercados de Ostrum AM (Natixis IM), “las medidas tomadas por la FDIC y la Fed reducen significativamente la probabilidad de una crisis sistémica de este tipo. Pero hay secuelas, la rentabilidad de los bancos o, al menos, la capacidad de los bancos para asignar créditos se verá inevitablemente afectada. Esta es, después de todo, la crisis crediticia que la Fed quería para frenar la inflación”.

Desde Schroders recuerdan que la próxima reunión de la Fed, prevista para el 21 y 22 de marzo, será clave. Se preveía en este encuentro una subida de 50 puntos básicos en un contexto de inflación aún elevada, pero consideran que la quiebra de SVB puede cambiar la situación. En palabras de Keith Wade, economista jefe y estratega de Schroders, “la Fed no quiere empeorar la situación actual, por lo que podría renunciar a un endurecimiento significativo. Sin embargo, la diferencia entre ahora y la crisis financiera mundial es que ahora la inflación es un problema. Eso limita lo que la Reserva Federal puede hacer, dado que el objetivo principal debe ser volver a situar la inflación en su nivel objetivo«.

Por su parte, Stéphane Monier, Chief Investment Officer de Lombard Odier, considera que la Fed también seguirá centrada en los datos y en cumplir su principal mandato: contener la inflación. “Aunque no estamos ante un panorama sencillo -la demanda de mano de obra sigue siendo fuerte y el crecimiento de los salarios debe ralentizarse aún más-, en conjunto estas cifras subrayan que las subidas de tipos de la Fed, que ascienden a 425 puntos básicos desde marzo de 2022, aún no han bastado para frenar la economía. La evolución de los datos económicos y la confianza en la capacidad de la Reserva Federal para gestionar la desaceleración estadounidense seguirán impulsando los mercados”, afirma Monier.

El sector bancario europeo y Credit Suisse

El segundo gran argumento que hemos escuchado esta semana por parte de los expertos es que la solidez, liquidez y solvencia del sistema financiero actual dista mucho de cómo era en la gran crisis financiera de 2008, tanto en Europa como en Estados Unidos. Una afirmación que, tras desatarse los problemas de SVB y Signature Bank, las propias autoridades han defendido.

Según Generali Investments, en general, los bancos de la UE parecen estar mejor posicionados frente a las tensiones del mercado que sus homólogos estadounidenses. “Actualmente, no vemos una lectura negativa significativa para los bancos europeos. Están mejor regulados, se financian a través de depósitos minoristas, que son más sólidos, y sus ratios de liquidez y capital están muy por encima de los requisitos mínimos”, señala.

Además, explica que la liquidez de los bancos europeos se gestiona adecuadamente, con ratios LCR muy por encima de los requisitos mínimos y ratios LTD generalmente en torno al 100%, con variaciones nacionales, por supuesto. “Los bancos han mejorado notablemente su gestión de la liquidez tras la crisis soberana de 2011; la dependencia de los instrumentos a corto plazo se ha reducido drásticamente y se han reducido los desajustes de duración. Están bien situados para evitar la necesidad de vender bonos con pérdidas; a la luz de la estabilidad de su base de depósitos, pueden esperar una recuperación del valor de los bonos”, añaden.

A esto hay que sumar, según su visión, el hecho de que el BCE también ha demostrado su capacidad para evitar problemas de liquidez en todo el sistema: “La inflación limita ahora su potencia de disparo, pero esperamos que un mayor escrutinio refuerce aún más la resistencia de todo el sistema”.

Es cierto que lo ocurrido ayer con Credit Suisse hace dudar de este argumento, pero los analistas insisten en que la entidad suiza simplemente está haciendo frente a sus propios problemas en el peor de los momentos. De hecho, ayer el Banco Nacional Suizo (BNS) y la Autoridad Suiza de Supervisión de los Mercados Financieros (FINMA) emitieron un comunicado en el que afirmaron que los problemas de algunos bancos en EE.UU. no suponen un riesgo directo de contagio para los mercados financieros suizos. “Los estrictos requisitos de capital y liquidez aplicables a las instituciones financieras suizas garantizan su estabilidad. Credit Suisse cumple los requisitos de capital y liquidez impuestos a los bancos de importancia sistémica. En caso necesario, el BNS proporcionará liquidez a Credit Suisse”, indica el comunicado.

Los bancos regionales en EE.UU.

En el caso de EE.UU., algunos expertos advierten de que el caso del Silicon Valley Bank (SVB) ha puesto ha descubierto la debilidad y falta de supervisión regulatoria de los bancos regionales estadounidenses. “El negocio de SVB ha estado muy concentrado en los sectores de la tecnología y las ciencias de la vida, respaldado por capital riesgo, lo que contribuyó a que se conociese su comportamiento una vez que las malas noticias empezaron a circular. Sus depósitos estaban muy concentrados, con una base de negocio minorista muy inferior a la del banco promedio regional; por ejemplo, el 95% no estaba cubierto por la protección de la FDIC (limitada a 250.000 dólares). Las salidas de depósitos se aceleraron, mientras que el precio de las acciones cayó en picado. El más pequeño Signature Bank -un prestamista líder para la comunidad de start-ups y la industria de las criptomonedas- se enfrentó a problemas similares a los de SVB”, explican desde el equipo de Insurance Management de Generali Investments.

Por su parte, Stéphane Déo, jefe de estrategia de mercados de Ostrum AM (Natixis IM), considera que los bancos pequeños están claramente bajo presión. “Su reciente bajo rendimiento en comparación con el S&P 500 es impresionante. El problema es, hasta cierto punto, específico. Los depósitos de SVB habían aumentado enormemente, lo que llevó al banco a invertir su liquidez en valores a largo plazo. Otro elemento específico era que el riesgo de tipo de interés no estaba cubierto, una aberración total en términos de gestión de riesgos”, aclara Déo.

“La crisis de SVB y Signature Bank parece ser muy específica de un pequeño número de bancos estadounidenses con un modelo de negocio similar. Sorprendentemente, SVB cometió un error clásico de desajuste entre activos y pasivos, lo que plantea dudas sobre la eficacia de la supervisión de su regulador. La era posterior a la crisis financiera de 2008 se ha caracterizado por una regulación mucho más estricta y eficaz del sector bancario en Estados Unidos y la Unión Europea. Se han endurecido los requisitos de capital y liquidez, y la situación actual no es comparable a la de 2008. Las pérdidas en activos de renta fija provocadas por la rápida subida del tipo de interés de los fondos federales han afectado a todos los bancos en distintos grados, pero no ponen en peligro sus requisitos de coeficiente de capital”, concluye Bonzon.

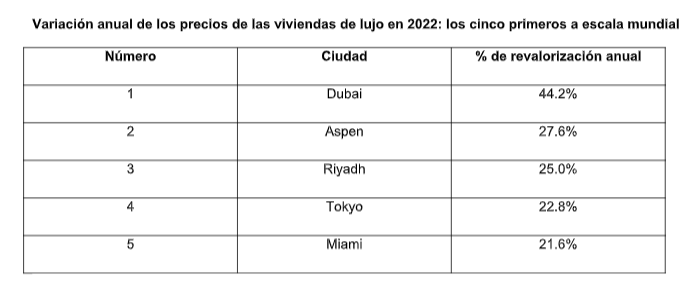

De acuerdo con The Wealth Report, el informe anual de la consultora internacional Knight Frank, los precios de las viviendas prime en Dubai aumentaron un 44,2% en 2022, manteniendo su posición en lo más alto del Prime International Residential Index de Knight Frank (PIRI 100) y consolidando su estatus como centro mundial para particulares con patrimonios de más de treinta millones de dólares (UHNWIs, por sus siglas en inglés).

De los 100 mercados incluidos en este índice, que analiza el comportamiento de los precios en 100 ciudades, zonas de sol y esquí de todo el mundo, 85 registraron un crecimiento positivo o plano en 2022. Las Américas, con un 7% superaron por poco al 6,5% de Europa, Oriente Medio y África en el título de región con mejores resultados. Asia-África obtuvo un 0,4%. Las localidades costeras y rurales de climas más soleados registraron un crecimiento medio del 8,4%, ligeramente por delante de las estaciones de esquí, que subieron un 8,3% de media, eclipsando su récord de 2021. El menor crecimiento de los precios se observó en los principales mercados urbanos, donde los precios aumentaron, de media, la mitad que en las zonas costeras y rurales (4,2%).

«El auge de los mercados inmobiliarios mundiales tras la crisis ha impulsado un mayor crecimiento de los precios en los últimos 12 meses, pero ni siquiera los mercados de lujo son inmunes al mayor cambio de los tipos de interés de la historia. El crecimiento de los precios se ralentizará en 2023, pero los mercados se desinflarán en lugar de hundirse: no estamos en 2008», señala Liam Bailey, Partner, Global Head of Research de Knight Frank.

El menor crecimiento de los precios no es un panorama uniforme, como revela el análisis de Knight Frank, ya que algunos mercados prime están notando los efectos del cambiante panorama macroeconómico más que otros. Quince vieron disminuir los precios de los prime en 2022, frente a siete en 2021.

Los mercados que registraron el mayor crecimiento de precios durante la pandemia figuran entre los que más cayeron: Wellington, que ha bajado un 24%, Auckland, bajando un 19%, Estocolmo, con un porcentaje de -8%, Vancouver, -7%, y Seúl, -5%. No obstante, la transición de un mercado de vendedores a un mercado de compradores está en marcha, y la escasez de viviendas de primera calidad en varias grandes ciudades, agravada por la pandemia, está poniendo suelo a los precios del lujo. Con varias economías que podrían haber superado su pico de inflación -y, por tanto, acercándose al final de su fase de endurecimiento monetario-, todas las miradas se volverán hacia la resistencia de los mercados laborales.

A partir de datos sobre alquileres residenciales de primer nivel, desde Knight Frank han explorado los patrones de propiedad en los principales mercados mundiales. A escala mundial, los datos confirman que Francia es el mercado residencial prime más internacional, seguido por España en segundo lugar.

Concretamente en Madrid los precios se han incrementado un 6% durante 2022. Además, las previsiones de Knight Frank señalan que estos seguirán creciendo en un 4% en 2023.

“El crecimiento experimentado por los precios del residencial prime en la capital ha sido el más pronunciado desde 2018, lo que hace reforzar la buena situación en la que se encuentra el mercado, así como su resiliencia ante situaciones de incertidumbre económica como la vivida actualmente. Las previsiones para el próximo año también son positivas ya que se espera que los precios sigan aumentando “, señala Carlos Zamora, Partner, Head of Residential de Knight Frank en España.

En este sentido, una buena forma de comparar entre distintos mercados residenciales a nivel global es analizar lo que un millón de dólares te permite comprar en cada uno de ellos, en términos de espacio de inmueble residencial. La ciudad más exclusiva es Mónaco, donde 17 metros cuadrados cuestan un millón de dólares.

La capital española se encuentra entre las 20 principales de todas las analizadas por Knight Frank. En concreto, por un millón de dólares se pueden adquirir 106 metros cuadrados, lo que la ubica como la quinta ciudad europea más exclusiva en esta línea. Madrid se encuentra solo por detrás de Mónaco, Londres, París y Berlín (imagen incluida en los gráficos).