KKR ha anunciado el nombramiento de Paula Campbell Roberts como estratega jefa de inversión para patrimonios privados (Chief Investment Strategist for Private Wealth). Según explica la firma, desde este cargo de nueva creación, Roberts trabajará en estrecha colaboración con el equipo de Macro Global, Balance y Riesgo de KKR para ofrecer perspectivas de inversión a wirehouses, bancos privados, agentes de bolsa independientes/regionales, asesores de inversión registrados (RIA) y plataformas fintech.

En opinión de Todd Builione, Global Head of Private Wealth en KKR, los inversores se están replanteando el modelo tradicional de construcción de carteras 60/40 y cada vez miran más hacia las inversiones alternativas como fuente de rendimientos no correlacionados. “Dadas nuestras casi cinco décadas de experiencia invirtiendo en alternativos, creemos que estamos bien posicionados para ayudar a las personas a satisfacer sus necesidades de jubilación. El nombramiento de Paula subraya nuestro compromiso de construir un negocio patrimonial líder en el mercado que aporte lo mejor de los conocimientos y las estrategias de inversión alternativa de KKR a este importante y creciente segmento”.

“Después de haber trabajado estrechamente con Paula durante los últimos siete años, estoy seguro de que su amplia experiencia en macroeconomía, trabajo relacionado con acuerdos y asignación de activos la convertirá en un recurso de confianza para los asesores financieros y nuestros inversores de patrimonio privado», ha añadido Henry McVey, CIO del Balance de KKR y Jefe de Macro Global y Asignación de Activos (GMAA).

Por su parte, Roberts ha comentado: “Estoy encantada de trabajar con Todd, Henry y el equipo de patrimonio privado para profundizar nuestras relaciones con las empresas de patrimonio privado y los asesores financieros, proporcionándoles ideas diferenciadas y de confianza que les ayuden a navegar e incorporar cuidadosamente inversiones alternativas en sus carteras”.

Recientemente, Roberts ha ocupado el cargo de directora general y responsable global de Consumo e Inversión Macro y Temática Inmobiliaria (CREM). En este puesto, ayudó a impulsar los esfuerzos de inversión temática a través de los negocios globales de bienes raíces, capital privado de consumo y crédito de KKR. Antes de unirse a KKR en 2017, fue directora ejecutiva en Morgan Stanley, donde gestionó la cobertura del sector de consumo estadounidense. Además, es miembro del Panel de Asesoramiento Económico del Banco de la Reserva Federal de Nueva York. También forma parte del consejo de American Friends of Jamaica y es becaria de liderazgo del Lincoln Center.

Actualmente, KKR gestiona casi 70.000 millones de dólares en activos de patrimonio privado (a 31 de diciembre de 2022) a través de relaciones con empresas de patrimonio privado y una amplia red de asesores financieros y RIA. Los inversores particulares pueden acceder a las inversiones inmobiliarias y crediticias de KKR a través de sus fondos registrados de oferta continua, KKR Real Estate Select Trust (KREST) y KKR Credit Opportunities Portfolio (KCOP). Más allá del sector inmobiliario y del crédito, KKR ha afirmado que tiene la intención de que los particulares puedan acceder a sus inversiones en capital privado e infraestructuras en 2023. La firma espera que los activos de patrimonio privado representen entre el 30% y el 50% de su captación anual de fondos en los próximos años.

Del 22 al 24 de marzo se celebrará por segunda vez en Nueva York la Conferencia de las Naciones Unidas sobre el Agua. Según los expertos, esto brinda la oportunidad de dar un impulso a la tarea de abordar los amplios retos relacionados con la escasez y la contaminación del agua.

Uno de esos expertos es Murray Birt, Senior Research Analyst ESG para DWS, que desde la óptica de la industria de gestión de activos considera que “las acciones necesarias para abordar los retos que se avecinan sólo serán eficaces, sobre todo a nivel empresarial, si la sociedad reconoce los conflictos de intereses intrínsecos que vemos hoy en la cadena de valor de las inversiones y reconoce una clara separación de poderes y responsabilidades”.

En su opinión, los requisitos previos para avanzar hacia el objetivo de una gestión significativa de los riesgos del agua en la Conferencia de la ONU son: una mayor regulación del uso del agua y limitación de su contaminación por parte de los gobiernos; la inclusión del impacto medioambiental total del uso del agua en las normas de contabilidad, y una mayor integración de los objetivos científicos sobre el agua, incluida la aplicación de la tarificación interna del agua en las empresas.

Para Birt un paso clave radica en la información. “De las aproximadamente 2.800 empresas del índice MSCI All Country World Index (ACWI), unas 700 han facilitado información sobre el agua, según la ONG CDP. Pero sólo 373 empresas utilizan ya o tienen previsto utilizar un precio hipotético interno del agua para evaluar riesgos y oportunidades o fomentar el cambio de prácticas corporativas. Esta cifra contrasta con las 1.044 empresas que ya utilizan o tienen previsto utilizar una tarificación interna del carbono”, advierte.

Según su visión, si las empresas estuvieran obligadas por futuras normativas o políticas internas a reducir su consumo de agua, por ejemplo, el coste adicional para las grandes empresas que cotizan en bolsa del sector cárnico y de la confección podría oscilar entre 60 y 1.800 millones de dólares anuales, o afectar a los beneficios de las empresas de confección entre un -21% y un -47%. “Por este motivo, los inversores deberían exigir a las empresas y a los contables que revelen el impacto del cumplimiento de las directrices de gestión sostenible del agua con base científica y emitidas por los gobiernos”, afirma.

A la hora de enfrentar la escasez de agua, Louise Kooy-Henckel, Joy Perry, Paul Skinner, directores de inversiones en Wellington Management, apuntan que es necesario invertir en soluciones que refuercen las infraestructuras hídricas y fomenten la conservación y la eficiencia del agua. “Las oportunidades más inmediatas están relacionadas con la fragmentada cadena de valor del agua, donde creemos que las empresas pueden consolidar ventajas competitivas e impulsar el cambio, sobre todo aprovechando las capacidades digitales”, explican.

Para lograr este cambio su propuesta es hacerlo a través de la inversión de impacto. Según explican, sus equipos de inversión de impacto han observado que las empresas y los emisores desarrollan cada vez más soluciones innovadoras en toda la cadena de valor del agua, lo que también representa una oportunidad para los inversores más responsables. “Evaluamos las empresas y los emisores en función de la materialidad, la adicionalidad y la medibilidad. En primer lugar, la actividad de impacto debe ser fundamental para la empresa o el emisor, con la mayoría de sus productos o servicios principales alineados con uno o más de nuestros 11 temas de impacto. En segundo lugar, la empresa o el emisor debe abordar una necesidad no cubierta o una población desatendida de una manera única o diferenciada. Por último, debemos ser capaces de medir el impacto identificando un indicador clave de rendimiento (KPI) que podamos utilizar para seguir el progreso de nuestras inversiones”, señalan.

En opinión de Christian Zilien, especialista de producto de Allianz Global Investors, hace falta un enfoque holístico para resolver el problema de salvaguardar nuestro recurso más preciado. «Los enfoques temáticos suelen abarcar toda la cadena de valor y son capaces de seleccionar las áreas más cruciales donde se genera valor. Se necesitan grandes inversiones en áreas como el suministro y la eficiencia del agua, pero también en el ámbito de la calidad del agua para garantizar que se cumplen las normas de calidad y que el agua se trata adecuadamente antes de devolverla al medio ambiente. Para beneficiarse de esa tendencia, los enfoques de inversión amplios podrían ser favorables en términos de mitigación de riesgos en comparación con las inversiones en un solo producto», asegura.

Desde Spainsif defienden que las finanzas sostenibles son clave en el impulso de la economía azul y de la consecución de la consecución de la agenda 2030. Según Joaquín Garralda, presidente de Spainsif, “es necesario poner en relevancia la importancia que tiene agua en nuestra vida y de la que se habla menos que el clima. Ocupa el 71% del planeta, los océanos absorben un tercio del CO2 que generamos y necesitamos pensar más en agua e inversión sostenible”.

En esta misma línea, Steve Freedman, director de investigación en sostenibilidad en Pictet AM, defiende que en el caso de infraestructuras concretas como las que dan acceso al agua o el alcantarillado el reto es optimizar su huella ambiental y que estas industrias necesarias sean sostenibles. “El enfoque de gobiernos y consumidores en la protección del medioambiente abre la puerta a la innovación y nuevos modelos de negocio. Hay que tener en cuenta que, a medida que el mundo se apresura a reducir emisiones de gases de efecto invernadero, la huella de carbono de la industria del agua va en dirección opuesta. Se debe a que la prioridad es garantizar el acceso a agua potable y servicios de alcantarillado, lo que implica más infraestructuras y mayor procesamiento de aguas residuales. Así que las emisiones totales inevitablemente tienden a aumentar. El desafío es limitarlas tanto como sea posible”, defiende Freedman.

Desde la industria también ponen el foco en los inversores, a quiénes animan a que la apuesta por la sostenibilidad, en particular los temas relacionados con el agua, crezca en sus carteras. “En un contexto de grandes retos climáticos, es esencial que los inversores se impliquen mediante un enfoque responsable. Por el lado del riesgo, esto significa, por ejemplo, negarse a invertir en explotaciones mineras que operen en zonas de gran estrés hídrico. Por el lado de las oportunidades, esto significa invertir en empresas que estén a la vanguardia del uso óptimo del agua en el sector agrícola. La agricultura representa el 70% de la extracción mundial de agua dulce”, comenta Jean-Philippe Desmartin, director de Inversión Responsable en Edmond de Rothschild AM.

Si algo hay claro en este mundo de incertidumbre, donde la preocupación por la seguridad energética y sus precios ha cobrado un papel preponderante en nuestro listado de preocupaciones, es que el futuro de la energía será eléctrico e inteligente.

La electrificación de la economía se convierte en la solución energética preferente gracias a diversos factores como la presión de los grupos de interés y el soporte de las políticas, la elevación de los precios de la energía y del carbono que convierten a las renovables en más competitivas, la demanda del consumidor de soluciones innovadoras y sostenibles, así como la independencia energética de la mano de la energía limpia ante las restricciones de suministro y los riesgos geopolíticos.

Dentro de este camino de transición hacia la descarbonización observamos que la innovación ha permitido, porque la industria lleva treinta años trabajando en ello, alcanzar unas tecnologías maduras cuando nos referimos a las energías eólica y solar; otras que están disfrutando de vientos favorables tras un fuerte impulso por parte de las políticas climáticas, serían el vehículo eléctrico y los acumuladores de energía. Próximas tecnologías que serán igual de importantes en el medio plazo a la hora de alcanzar el Cero Neto el 2050 continúan en plano esfuerzo de investigación, como son la captura de carbono, o el hidrógeno verde.

En esta ocasión resulta sencillo aprovechar la tendencia, dado que esta evolución hacia las energías limpias, algo conocido que por diferentes motivos terminaría dominando el mix energético, se encuentra enormemente beneficiado por un cambio energético estructural que se desliga de los combustibles fósiles convencionales.

La urgencia ante un cambio climático que amenaza con un avance hacia un catastrófico calentamiento que apunta a los 2.7ºC, si no ponemos remedio, marca la velocidad de esta transición. Uno de los problemas es que, igual que el sector eléctrico se estima sea capaz de alcanzar una descarbonización prácticamente total para la fecha objetivo, existen otros sectores industriales que presentan mayores dificultades en alcanzarlo en breve espacio de tiempo. Sin embargo, la tecnología plantea diversas soluciones de descarbonización en ámbitos como la metalurgia o el transporte aéreo, marítimo o pesado de distribución por carretera.

La descarbonización se encuentra favorecida como solución energética ante la fuerte elevación de los precios de la energía, algo que sufrimos más que nunca como consecuencia de la invasión de Ucrania, donde inicialmente Rusia era el suministrador del 40% del gas que consumíamos en Europa. Alemania, de hecho, piensa en adelantar su meta de alcanzar un 100% de energía renovable, del año 2040 objetivo, al año 2035, dejando patente la necesidad de asegurar la independencia y seguridad energética.

Resultan clave en esta transición las políticas climáticas que siguen impulsándola, algo que se ha demostrado clave en un momento que las energías renovables dejan de necesitar subvención como ocurriera en sus inicios, cuando sí que resultan eficaces, por ejemplo, en la implantación del vehículo eléctrico y su infraestructura.

La pandemia, los problemas en la cadena de suministro y, posteriormente, el alza de precios de la energía ante el conflicto europeo, han incrementado también el precio en la implantación de las energías renovables. Sin embargo, el todavía más elevado precio de las energías llamadas convencionales mantiene como mejor opción a las tecnologías que aprovechan las energías renovables. Como matizaba Fatih Birol, director de la AIE, ante la alerta de «los nuevos desafíos» para las renovables, impuestos por el alza general de los precios de la energía y de las materias primas: «Sin embargo, los elevados precios de la gasolina hacen que las renovables sean más competitivas».

Los pilares básicos de esta transición son las EERR, la eficiencia energética, y la electrificación, aunque no debamos olvidar la importancia del hidrógeno, la bioenergía, la captura de carbono y los hábitos o comportamiento de la sociedad. Son todos asuntos clave, pero sin olvidarnos de la presencia clave de la innovación, transversal a todos ellos, y totalmente imprescindible a la hora de alcanzar los objetivos del Cero Neto a 2050.

Claramente el futuro de la energía es eléctrico, por lo que invertir en estrategias que entiendan esta transformación que pone en primera fila la generación renovable, las energías eficientes y las redes inteligentes, resulta acertado.

De ahí que el fondo RobecoSAM Smart Energy, con un objetivo claro de transformación y descarbonización del sector energético, no invierte directamente en el sector energético apostando por empresas nucleares o de combustibles fósiles que pudieran tener mayor exposición a futuros activos bloqueados, sino que invierte en las empresas que ofrecen las tecnologías necesarias para acometer la transición energética.

Estas soluciones tecnológicas donde invierte Robeco abarcan, tanto a las empresas TI que, por ejemplo, venden tecnologías capaces de convertir la red en inteligente (conmutadores, contadores, sensores, convertidores), como a las empresas industriales que fabrican los equipos imprescindibles para las energías limpias y de bajo consumo. Y siempre pensando en el largo plazo, sin centrarnos en tecnologías efímeras.

La producción desde energías renovables, la gestión inteligente de la electricidad con su distribución y almacenamiento, así como una mayor eficiencia desde el lado de la demanda con prioridades como la industria, los edificios, el transporte, y la gestión de la información, marcan la hoja de ruta de la electrificación.

Tribuna de Ana Claver, directora general de Robeco Iberia, Latam y US Offshore y presidenta del Comité de Sostenibilidad de CFA Society Spain.

Foto cedidaDe izquierda a derecha: Delphine Di Pizio-Tiger, Alexandre Drabowicz y Vincent Manuel.

Nuevos cambios en los equipos de Indosuez Wealth Management. La firma ha anunciado que Delphine Di Pizio-Tiger asumirá la dirección mundial de Gestión de Activos, Alexandre Drabowicz será nombrado director de Inversiones (Chief Investment Officer) y Vincent Manuel pasará a ser el responsable de la dirección general adjunta, encargada del desarrollo de Indosuez Europa.

Según destacan, Delphine Di Pizio-Tiger, desde su nuevo cargo de directora mundial de Gestión de Activos en París, tendrá la responsabilidad de dirigir la estrategia de inversión y la gama de mandatos de gestión discrecional y fondos dedicados y abiertos, así como la selección de fondos externos y desarrollo de la oferta en Mercados Privados. Di Pizio-Tiger, que sustituye en el cargo a Olivier Carcy (recientemente nombrado CEO de Indosuez Europe), dependerá del nuevo director general adjunto encargado del Desarrollo del grupo Indosuez.

Desde París y en la división de Gestión de Activos, Alexandre Drabowicz ha sido nombrado director de Inversiones de Indosuez. “Se encargará de definir la estrategia de inversión, la gestión de renta variable, renta fija y diversificada, así como de la selección de fondos”, explican desde Indosuez Wealth Management. Drabowicz, que sustituirá a Vicent Manuel en el cargo, dependerá de Delphine Di Pizio-Tiger. Finalmente,

Por último, Vincent Manuel asume la dirección adjunta encargada del Desarrollo de Indosuez Europe. Será responsable, desde Luxemburgo, de definir la estrategia de desarrollo de Indosuez Europe y de supervisar todas las actividades comerciales y la experiencia en productos y servicios. Dependerá de Olivier Carcy y será miembro del Comité Ejecutivo de Indosuez Europe.

Ha pasado una década desde que PwC, en 2013, en un estudio de ese año (¿What ‘s driving the future?)[1], identificó cinco megatendencias profundas, de alcance global y a largo plazo, que nos afectarían a todos y que han transformado al mundo a una velocidad más rápida de la prevista. Desde entonces, estas megatendencias han evolucionado y la forma en que se manifiestan hoy es distinta. Por ese motivo la firma volvió a examinar esos hallazgos para comprender cómo han cambiado, qué futuro pueden crear en 2030, cómo pueden desenvolverse y qué desafíos plantearán a la humanidad.

Las cinco “megatendencias” analizadas son:

1- Cambio climático

2- Disrupción tecnológica

3- Cambios demográficos

4- Mundo fracturado

5- Inestabilidad social

Cambio climático

Mientras la humanidad busca reducir las emisiones de carbono, los niveles en la atmósfera están empeorando, las temperaturas y los fenómenos meteorológicos se vuelven extremos y más frecuentes. Las consecuencias que trae a las personas son variadas, pero pueden resumirse en: pérdida de hogares, aumento del costo de la vida y también riesgos sanitarios. Por otro lado, las empresas deberán enfrentar efectos negativos, inseguridad de los recursos y aumento de los costos, interrupción de la cadena de suministro, por lo que deberán esforzarse en crear empleo mediante inversiones en tecnología climática. En tanto, los estados afrontarán riesgos de crisis financieras, amenazas para la seguridad alimentaria mundial y las exportaciones agrícolas, migración masiva y nuevas dependencias económicas.

La mayor parte del mundo reconoce ahora la gravedad de la crisis climática y aumentan su cuota de producción de energía renovable, en paralelo cada vez más organizaciones buscan compromisos de emisión neta cero. Pero la transición hacia una economía neutra en carbono no será fácil, por lo tanto, el mundo está en una carrera contrarreloj.

Disrupción tecnológica

La tecnología transforma nuestra manera de relacionarnos con el mundo y cambia la manera en la que entendemos la humanidad. Por un lado permite una gran creación de valor, pero también trae consecuencias que son y serán cada vez más difíciles de mitigar.

Frente a este panorama, los individuos deberán aumentar sus capacidades de forma significativa a la vez que se esperan interrupciones masivas de trabajo, pérdida de privacidad, aumento de la desinformación y crecientes problemas de salud mental. Por su parte, en las organizaciones habrá diferenciación competitiva, concentración de poder, desajuste entre las competencias necesarias y las disponibles y aumento del riesgo cibernético. Los estados, en cambio, enfrentarán presión para mitigar las consecuencias imprevistas de la tecnología y cambio de las dependencias económicas, entre otras.

“Si bien la tecnología está produciendo un impacto positivo en todos los niveles de la sociedad y desempeñará un papel fundamental en la solución de algunos de los desafíos a los que se enfrenta el mundo, si no se presta la debida atención a estas consecuencias antes de que aparezcan, hay altas probabilidades que las implicancias negativas de la tecnología superen a las positivas”, comenta Martín Barbafina, socio de PwC Argentina a cargo de Marketing y Comunicaciones.

Cambios demográficos

La edad promedio está aumentando en todo el mundo, pero en cada país a un ritmo diferente y ello provoca la ruptura de los sistemas de seguridad social y la falta de fuerza de trabajo en áreas críticas. Algunos países enfrentan altos niveles de desempleo y debilitamiento de las economías debido a la emigración de los ciudadanos y a la presión sobre las redes de contención social.

En este contexto, las empresas deben lidiar con cambios en los patrones de consumo, conflictos en el trabajo y muchas veces con falta de personal calificado. Los estados, por su parte, enfrentan migraciones masivas, polarización social, falla de los sistemas de bienestar y la erosión de la base impositiva.

Para abordar estos desafíos se necesita, entonces, una migración justa. Los países con un promedio de edad baja deberán centrarse en crear economías locales prósperas, para lo cual necesitan la ayuda de las economías sólidas.

Mundo fracturado

A medida que más estados compiten por la influencia global, el mundo se fractura y se vuelve multimodal. El resto de los países se alinea en torno a ellos, mientras que algunas naciones actúan como factores desestabilizadores. Como respuesta, cada vez más los países miran hacia adentro, dando prioridad a su resiliencia nacional y a su futura localización.

La disminución de la seguridad personal debido a los conflictos, la agudización de las preocupaciones locales, pérdida de libertades y el aumento de las violaciones a los derechos humanos serán las consecuencias que los ciudadanos deberán enfrentar. Las empresas, por su parte, tendrán dificultad para hacer negocios en un mundo de normas y reglamentos contradictorios, mientras que al interior de los países aumentarán los conflictos internacionales, la inseguridad y la migración y habrá regiones desestabilizadas por el auge de agentes subnacionales.

Para hacer frente a ello, las naciones deberán trabajar juntas para desarrollar una nueva base de colaboración internacional y para rediseñar o crear nuevos mecanismos multilaterales que correspondan a las necesidades de un mundo en evolución.

Inestabilidad social

La presión masiva resultante de la polarización social y económica, los trastornos demográficos y la erosión de la confianza traen como consecuencia un mayor malestar social. En este contexto, las posibilidades de movilidad ascendente disminuyen, aumentando así el descontento. Las empresas deben conciliar necesidades divergentes dentro de su staff y tienen mayor responsabilidad para atender las necesidades de los empleados, mientras que, en los países, se erosiona la clase media, aumentado así la pobreza mundial y el riesgo real de inestabilidad política como consecuencia del deterioro de las instituciones y el aumento del escepticismo.

Es así como la interacción entre estas megatendencias se hace especialmente difícil de abordar. Cada una de ellas está agudizando los desafíos sociales a los que se enfrenta el mundo y la magnitud de estos desafíos trae consigo la dificultad de que la sociedad pueda combatir los efectos del cambio climático, la disrupción tecnológica, los cambios demográficos, la fracturación mundial y la inestabilidad social.

“En los últimos años, las cuestiones sociales han pasado a ser prioritarias fruto del incremento de la disparidad económica, de la polarización social y política y de la creciente falta de confianza de los ciudadanos en las instituciones. Si nos adelantamos a estos problemas y se toma la delantera sobre cómo hacer negocios de forma positiva, las empresas no sólo ejercitarán su conciencia moral, sino que también obtendrán niveles récord de beneficios”, concluyó Martín Barbafina.

Los líderes corporativos deben comenzar por reimaginar el lugar de su empresa en el mundo, mirando más allá de la cartera actual de negocios y productos para determinar qué valor creará su organización y para quién. Tal reinvención a menudo implica decisiones difíciles sobre lo que no se debe hacer

Foto cedidaJie Lu, Head of Investments China de Robeco

China es un mercado que el mundo está mirando con atención, en la medida que la segunda mayor economía del mundo sigue caminando en el sendero de la recuperación. Entre optimistas y escépticos, la visión de Robeco es “constructiva”, con potenciales oportunidades derivadas de las tensiones geopolíticas del país asiático con Estados Unidos y viento a favor en el sector de consumo.

En entrevista con Funds Society, el Head of Investments China de la firma, Jie Lu, asegura que, si bien todavía falta un poco de tiempo para que las cifras reflejen la recuperación de la economía china, de todos modos, los flujos dan cuenta de un renovado interés en el mercado doméstico.

En ese sentido, el ejecutivo –que viajó a Chile en el marco del seminario Mercados Globales de LarrainVial– destaca que las tensiones con EE.UU. están para quedarse, pero que podrían traer oportunidades para los inversionistas consigo.

“La desglobalización va a ser una tendencia grande en el camino, porque ambos campos están empezando a construir su plan B”, explica el miembro del equipo de Asia Pacífico de Robeco, con China persiguiendo ser más autosuficientes con su propia tecnología y EE.UU. trayendo la producción de algunos productos de vuelta al frente local.

En este contexto, Lu prevé que eso va a generar una “duplicación de la cadena de suministro” que, por lo general, a escala global, “no es muy costo-eficiente”. El efecto secundario será la necesidad de “grandes inversiones”, con “muchos flujos de fondos que van a estar dirigidos a estas áreas en China”. Ahí, señala, se abrirán oportunidades para los capitales.

Además, el ejecutivo destaca el sector de consumo como un destino especialmente atractivo de inversiones en la bolsa china. Este rubro, comenta, “es un sector para mirar con atención, porque acumularon gran parte del exceso en ahorro en los últimos dos o tres años”.

Lu explica que estos recursos se mantuvieron alejados del consumo, dada la incertidumbre en torno al mercado laboral y la economía, en general, durante los últimos años. A medida que la creación de empleo se afirme, agrega, “la confianza va a volver y van a gastar más”, lo que debería reflejarse en las cifras del segundo o tercer trimestre de este año.

Renovado interés

Según relata el jefe de inversiones china de la gestora, los datos de alta frecuencia dan cuenta de señales positivas para la economía china. La tónica de este año en el país, dice, será la recuperación, y “si la economía puede seguir mejorando, va a haber más flujos”, con un mercado chino que se sigue viendo atractivo.

En ese sentido, Lu ve dos grandes señales que los capitales globales están esperando para estar más bullish con China.

Por un lado, la estabilización de los precios en el mercado inmobiliario. “La propiedad es una gran parte de la riqueza de los hogares, así que, si se pueden estabilizar esos precios, no sorprende que sea uno de los focos clave”, explica.

Por el otro lado, la dinámica del mundo privado, que en este momento está experimentando un cambio de liderazgo, con una nueva generación de emprendedores que están probando las aguas del gigantesco mercado asiático. Este segmento, asegura, también necesita cierto tiempo para “convencerse”.

En ese sentido, el ejecutivo asegura que, “si las IPO mantienen esta tendencia fuerte, con más compañías listadas y los dueños privados pueden crear más riqueza, es una buena indicación de que el sector privado está volviendo”.

Con estas dos características, se podría esperar que los inversionistas globales entren con más fuerza a la bolsa china.

Por el otro lado, el principal riesgo que Lu identifica para los activos locales es que el esfuerzo por conseguir un crecimiento económico “poco razonable” genere una burbuja. Esto, comenta, es especialmente complejo para una economía que ya está apalancada, como la china.

El crecimiento de 5% en el PIB que está delineado como rango bajo, agrega, “no es algo malo”, así que advierte de los peligros de forzar el crecimiento como el principal peligro para su economía actualmente.

CC-BY-SA-2.0, FlickrReserva Federal de Estados Unidos (Adam Pagen)

La Reserva Federal de Estados Unidos está “firmemente comprometido a devolver la inflación a su objetivo del 2%” y, en ese contexto, volvió a anunciar una subida de los tipos de interés a pesar de la crisis bancaria. La subida es de 0,25 puntos y lleva los tipos de interés al 5%.

Además, la Fed “anticipa que puede ser apropiado un endurecimiento adicional de la política a fin de lograr una postura de la política monetaria que sea lo suficientemente restrictiva para que la inflación regrese al 2%”.

Según el comunicado de la Fed de este 22 de marzo, “los indicadores recientes apuntan a un crecimiento moderado del gasto y la producción. La creación de puestos de trabajo se ha recuperado en los últimos meses y se está ejecutando a un ritmo sólido; la tasa de desempleo se ha mantenido baja. La inflación sigue elevada”.

“El sistema bancario estadounidense es sólido y resistente. Es probable que los desarrollos recientes resulten en condiciones crediticias más estrictas para los hogares y las empresas y que pesen sobre la actividad económica, la contratación y la inflación. El alcance de estos efectos es incierto. El Comité permanece muy atento a los riesgos de inflación”, añaden.

“El Comité busca lograr el máximo empleo e inflación a una tasa del 2% largo plazo. En apoyo de estos objetivos, el Comité decidió elevar el rango objetivo para la tasa de fondos federales de 4-3/4 a 5%. El Comité seguirá de cerca la información entrante y evaluará las implicaciones para la política monetaria. El Comité anticipa que puede ser apropiado un endurecimiento adicional de la política a fin de lograr una postura de la política monetaria que sea lo suficientemente restrictiva para que la inflación regrese al 2 % con el tiempo. Al determinar el alcance de los aumentos futuros en el rango objetivo, el Comité tendrá en cuenta el endurecimiento acumulativo de la política monetaria, los retrasos con los que la política monetaria afecta la actividad económica y la inflación, y la evolución económica y financiera. Además, el Comité continuará reduciendo sus tenencias de valores del Tesoro y deuda de agencias y valores respaldados por hipotecas de agencias, como se describe en sus planes anunciados anteriormente. El Comité está firmemente comprometido a devolver la inflación a su objetivo del 2%”, dice la nota.

“Al evaluar la postura apropiada de la política monetaria, el Comité continuará monitoreando las implicaciones de la información entrante para el panorama económico. El Comité estaría preparado para ajustar la postura de la política monetaria según corresponda si surgen riesgos que podrían impedir el logro de los objetivos del Comité. Las evaluaciones del Comité tendrán en cuenta una amplia gama de información, incluidas las lecturas sobre las condiciones del mercado laboral, las presiones inflacionarias y las expectativas de inflación, y la evolución financiera e internacional. Votaron por la acción de política monetaria Jerome H. Powell, Presidente; John C. Williams, Vicepresidente; Michael S. Barr; Michelle W. Bowman; Lisa D. Cocinar; Austan D. Goolsbee; Patricio Harker; Felipe N. Jefferson; Neel Kashkari; Lorie K. Logan; y Christopher J. Waller”, concluye en comunicado.

Menos de 48 horas después de la compra de Credit Suisse por parte de UBS, el estudio de abogados Pallas Partners anunciaba, en un comunicado fechado el 21 de marzo, que está formando un grupo de litigantes para los afectados por la liquidación de los CoCos de Credit Suisse.

“Pallas Partners está formando un grupo de tenedores de bonos adicionales de nivel 1 («AT1») de Credit Suisse eliminados el fin de semana como parte de la adquisición de Credit Suisse por mandato del gobierno suizo por parte de UBS. El grupo seguirá una estrategia de litigio multifacético para tratar de mitigar las pérdidas sufridas por los tenedores de los AT1 y permitir que se realicen recuperaciones, a través de litigios enfocados contra aquellos que han actuado para privar a los AT1 de sus derechos contractuales y de otro tipo”, anunció la firma británico estadounidense.

Pallas Partners empezaba este mismo miércoles las reuniones para reunir damnificados mediante llamadas y contactos por mail.

“Desde los eventos del fin de semana por los cuales el gobierno suizo y los reguladores forzaron una adquisición de Credit Suisse por parte de UBS, cuyo término era reducir a cero los AT1, Pallas ha estado trabajando con los tenedores e inversores de AT1 para explorar opciones para recuperar pérdidas y comprender el juego de valor a través del litigio”, dijeron desde el estudio.

“Pallas y los inversores se centran en las acciones de las autoridades suizas (FINMA, el Consejo Federal y otros) para aprobar una legislación de última hora que supuestamente preveía esta liquidación de AT1 que cambió la jerarquía de reclamos establecida que permite a los accionistas permanecer en la estructura. en detrimento de los AT1.Estamos explorando una estrategia cohesiva multijurisdiccional a ser seguida por un grupo cohesivo de inversionistas internacionales en los AT1, para recuperar pérdidas. Los inversores serán elegibles para unirse al grupo de inversores si tenían AT1 al 17 de marzo de 2023, o tienen AT1 en la actualidad. No hay restricción jurisdiccional”, añadieron.

Según el comunicado del estudio de abogados, “en circunstancias extraordinarias como estas, es imperativo que los inversionistas trabajen juntos para seguir una estrategia de litigio diseñada para litigar contra los demandados correctos en las jurisdicciones correctas. Una comunidad de inversionistas fracturada, que dedica tiempo a litigar en los lugares equivocados contra los demandados equivocados, no servirá a los intereses de los AT1 y no generará recuperaciones para los titulares de AT1”.

“Pallas, por lo tanto, está construyendo una estrategia de litigio que considera tanto los recursos legales locales como los recursos fuera de Suiza dada la naturaleza internacional de los inversores y los lugares en los que se hicieron declaraciones al mercado sobre la posición de liquidez y solvencia de CS. Los detalles de la estrategia de recuperación propuesta se compartirán en la llamada, y Pallas puede brindar un asesoramiento más detallado una vez que el inversor sea miembro del grupo (y sujeto a la confirmación de las participaciones en AT1)”, dice la nota.

Pallas Partners es una firma de Londres y Nueva York que se especializa en litigios de alto riesgo, arbitraje internacional e investigaciones en el extremo superior del mercado, para los clientes más sofisticados del mundo. La firma litiga casos innovadores y complejos, incluidos litigios de valores en el Reino Unido y Europa.

“Pallas y sus abogados tienen experiencia en litigios relacionados con resoluciones bancarias, liquidaciones bancarias, intervenciones gubernamentales y reembolsos y cancelaciones de CoCo. Hemos actuado en impugnaciones de bancos e inversores en Islandia, Irlanda, Reino Unido, Chipre, Grecia, España, Portugal, Austria y Ucrania, y hemos representado a tenedores de bonos CoCo en impugnaciones de cancelaciones y reembolsos anticipados, hasta el Tribunal Supremo del Reino Unido”, dicen desde la firma.

“Pallas actualmente representa a los prestamistas de SPV mozambiqueños en el litigio de «bonos de atún» contra, entre otros, Credit Suisse, ante los tribunales ingleses. También representamos a inversores de Greensill con respecto a reclamaciones contra Credit Suisse. Pallas también tiene una amplia práctica actuando para situaciones especiales y tenedores en dificultades en el diseño e implementación de estrategias de litigio para recuperar valor y crear apalancamiento. La socia gerente de Pallas, Natasha Harrison, lidera este mandato. Natasha es una de las principales litigantes de las disputas de inversores más importantes de la última década. Natasha ocupa el primer lugar en Legal 500 y Chambers & Partners, y se la describe como una «litigante bancaria líder» en esas publicaciones. El equipo más amplio incluye a Duane Loft en Nueva York, Fiona Huntriss, Tracey Dovaston y Neil Pigott en Londres, todos los cuales tienen una gran experiencia en estos temas”.

El grupo argentino Balanz sigue creciendo en Estados Unidos, con la contratación de Eric Hwang y Carlos F. Chávez, ambos profesionales de gran trayectoria que se ocuparán de la gestión patrimonial de la firma, según un comunicado.

Eric Hwang se graduó de la Universidad de California, Berkeley, con una Licenciatura en Artes (Cum Laude) en Economía Política y Ciencias Políticas. Luego obtuvo su Doctorado en Jurisprudencia en la Facultad de Derecho de la Universidad de Minnesota, donde fue Editor Ejecutivo de Minnesota Intellectual Property Review. Luego completó su MBA de la Universidad de Duke.

Hwang se une a Balanz USA como director de Cumplimiento (CCO). Antes, se desempeñó en la industria de servicios financieros durante más de 15 años en varios roles legales y de cumplimiento. Está bien versado en asuntos regulatorios de FINRA y SEC. Eric se desempeñó anteriormente os, corredores de bolsa, fondos de cobertura y fondos de capital privado en funciones de CCO y Counsel en Nueva York y Hong Kong. Más recientemente, se desempeñó en las oficinas de CICC en Nueva York y Hong Kong, en Anatole Investment Management, un fondo de cobertura de Hong Kong, y en Blackrock Hong Kong.

Carlos F. Chávez nació en Guayaquil, Ecuador y se crió en El Bronx, Nueva York. Graduado de James Monroe, asistió a Bernard Baruch College, NYC y completó el plan de estudios de capacitación en ventas de Richardson para luego unirse a la Fuerza Aérea de EE. UU. Tras su baja honorable de la Fuerza Aérea de los EE. UU., Carlos comenzó su carrera financiera en Pershing Inc., en la ciudad de Nueva York. Después de mudarse a Miami, se unió a Charles Schwab y ocupó varios cargos, incluido el de vicepresidente y gerente de sucursal. También pasó un tiempo en UBS, Morgan Stanley y Wells Fargo Advisors en roles de liderazgo de Riesgo y Operaciones. Más recientemente, Carlos F. Chávez fue Gerente de Operaciones en Insigneo Financial Group.

Carlos F. Chávez se unió a Balanz USA como director y jefe de operaciones, donde trabajará muy de cerca con los asesores financieros y sus equipos. Carlos será el líder de la estrategia de operaciones y supervisará las funciones diarias.

“Reportando al CEO, Richard Ganter, tanto Eric como Carlos tienen antecedentes increíbles y una reputación como líderes en sus respectivas disciplinas y aportan enormes capacidades y recursos a la firma”, dijeron desde la firma.

“En la economía global, el objetivo de Balanz en EE. UU. es superar las expectativas de nuestros clientes. Nos asociamos con asesores y clientes en relaciones de asesoramiento confiables y transparentes a largo plazo que impactan positivamente la vida familiar. Nuestra misión es brindar orientación y asesoramiento sólidos y fundamentales personalizados para cada cliente”, dijo Richard Ganter, quien añadío que “Eric y Carlos serán fundamentales en este camino”.

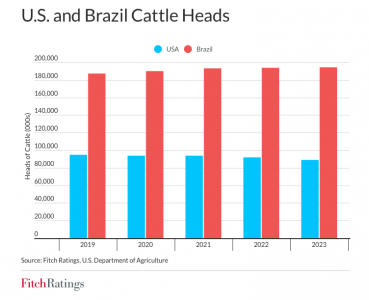

La menor disponibilidad de ganado en EE. UU. afectará la rentabilidad del segmento de carne de res en 2023 para algunas empresas de proteínas de América Latina con operaciones de envasado de carne en el país, dice Fitch Ratings.

Creemos que las empresas enfrentarán desafíos para aumentar los precios de la carne de res para compensar los volúmenes más bajos, dado el riesgo de empujar a los clientes hacia alternativas de proteínas más baratas y en el contexto de los aumentos de precios de la carne de res de EE. UU.

Nuestras calificaciones tienen suficiente margen para absorber el margen EBITDA del segmento de carne de res de EE. UU. para disminuir de 9% a 20% a 4% en los últimos tres años. Sin embargo, un escenario imprevisto en el que los márgenes de la carne de vacuno de EE. UU. se mantengan por debajo del 4 % podría presionar las calificaciones, en ausencia de factores compensatorios o medidas adoptadas para reforzar los perfiles crediticios. JBS y Marfig Global Food, a través de su subsidiaria National Beef, son emisores calificados por Fitch que enfrentarán dificultades de rentabilidad de las operaciones nacionales de EE. UU.

La menor rentabilidad de la carne de res de EE. UU. erosionará el margen de calificaciones de JBS y Marfig durante 2023. Estimamos que JBS podría ver caer el EBITDA de su división de EE. UU. (que comprende carne de res, cerdo y pollo) en casi un 20 % en 2023, impulsado por una menor rentabilidad de la carne de res de EE. UU. negocio debido a la recesión del ciclo ganadero de EE. UU., basado en un volumen de ventas de 6%-7%.

El Departamento de Agricultura de EE. UU. pronostica una disminución de alrededor del 6,5% interanual en la producción de carne de res de EE. UU. en 2023. National Beef, la subsidiaria de carne de res de EE. UU. de juego puro de Marfig, podría ver su EBITDA caer a la mitad, suponiendo que los ingresos caigan en volúmenes de producción similares. Este nivel de presión podría reducir el EBITDA consolidado de Marfig (excluyendo BRF S.A.) en aproximadamente un 33%.

Los perfiles operativos diversificados por geografía y categoría de proteína deberían compensar parcialmente la presión operativa tanto para JBS como para Marfig. Además, otras compañías latinoamericanas de proteínas calificadas por Fitch con operaciones de carne vacuna, como Minerva o Frigorífico Concepción, tienen poca exposición al mercado estadounidense y deberían continuar beneficiándose de un ganado de bajo costo y una demanda general boyante de exportación de carne vacuna.

El stock de ganado de EE. UU. ha disminuido aproximadamente un 3 % durante los últimos tres años a 91,9 millones de cabezas de ganado en 2022 desde 94,8 millones en 2019. Esta disminución en las cabezas de ganado disponibles está elevando los precios del ganado. Según el USDA, se espera que los precios del novillo aumenten un 10 % en 2023, luego de un aumento interanual del 18 % en 2022.

Esperamos que los productores de carne de res de EE. UU. intenten aumentar los precios de la carne para compensar los volúmenes más bajos y defender la rentabilidad. Sin embargo, el éxito de nuevos aumentos de precios es incierto, dada la elasticidad de la demanda. Los consumidores pueden responder cambiando a fuentes de proteína más baratas, como carne de cerdo o pollo. El precio minorista promedio en EE. UU. de la carne de res selecta aumentó un 16 % en los últimos dos años, alcanzando los $7,57 por libra en enero de 2023.

Por el contrario, la disponibilidad de ganado ha sido más favorable en algunos mercados fuera de los EE. UU. Por ejemplo, Brasil sacrificó 22 millones de cabezas de ganado en 2022, un 9% más que en 2021. El aumento en el sacrificio de ganado refleja una mejor disponibilidad de ganado, una tendencia que debería seguir siendo positivo durante el balance de 2023, si no más. Esperamos que las empacadoras de carne brasileñas logren una rentabilidad constante a pesar de la débil demanda de los consumidores.