Desde BlackRock consideran que, en los casi seis años transcurridos desde su introducción en los mercados privados europeos, los vehículos ELTIFs (Fondo Europeo de Inversión a Largo Plazo) han demostrado su valor y versatilidad a los inversores. La previsión es que este tipo de fondo crezca de forma rápida en los próximos años: se calcula que el mercado de los ELTIFs habrá alcanzado los 10.000 millones de euro a finales de 2022, y Alternative Investment Management Association prevé un volumen adicional de 100.000 millones de euros en los próximos cinco años.

“Este desarrollo positivo coincide con los inversores europeos que buscan acceso a los beneficios de los mercados privados y los gestores de patrimonio que buscan métodos escalables y eficientes para ofrecer la clase de activos a sus clientes. Aunque hay más de una forma de satisfacer esta creciente demanda, los ELTIFs se están convirtiendo rápidamente en el vehículo preferido en Europa”, señalan desde BlackRock.

Según la firma, desde la perspectiva de las gestoras europeas, los ELTIFs constituyen prácticamente el único vehículo escalable capaz de distribuir mercados privados a inversores minoristas a través de las fronteras dentro de Europa. “Esta eficacia de la estructura de los ELTIFs ha sido elogiada públicamente por varios de los principales bancos con sede en Alemania, Francia e Italia, que han empezado a distribuir los fondos entre sus clientes. Creemos que, del mismo modo que los UCITS se han convertido en el vehículo de referencia para los gestores de patrimonios que distribuyen mercados públicos, los ELTIFs pueden llegar a ser el vehículo preferido para la distribución de mercados privados”, defiende la gestora.

Una de las principales ventajas que BlackRock ha identificado en esta clase de fondo es que están disponibles para los inversores minoristas de toda Europa con un bajo nivel mínimo de inversión y un pasaporte de comercialización de la UE, lo que permite una distribución más amplia. “Esta menor inversión mínima, en comparación con los fondos de capital inversión institucionales tradicionales, es uno de los principales motores del aumento de la demanda que observamos, y permite a los nuevos clientes obtener exposición a alternativas como parte de toda su cartera. También observamos que esto conlleva la obligación correspondiente de asegurarse de que los clientes comprenden los riesgos de las inversiones alternativas, y en particular el riesgo de liquidez”, comentan.

En este sentido, los inversores podrán elegir entre dos estructuras principales: con peticiones de capital o como vehículos totalmente capitalizados. Según explica la gestora, la ventaja del vehículo totalmente capitalizado es que permite a los clientes evitar recibir una serie de peticiones de capital, como ocurre durante un periodo de inversión con los fondos cerrados tradicionales. “El modelo de capitalización total conlleva periodos de inversión más cortos y curvas J potencialmente más cortas. Pero puede haber una contrapartida en forma de rendimientos más bajos debido a que el efectivo (u otros valores líquidos) se mantiene en el fondo hasta que el capital puede ser utilizado en su totalidad. Los clientes deben tener muy en cuenta estas características”, añaden.

Por último, las otras dos ventajas que identifica BlackRock es que los ELTIFs pueden comercializarse en países clave no pertenecientes a la UE con arreglo a normas de colocación privada. “Esto puede ampliar potencialmente el mercado al que pueden dirigirse los gestores de patrimonios, aunque la mayor parte de la demanda actual sigue esperándose en Europa”, matizan. Y, por último, que se verán apoyados, ya que la UE está tomando medidas para promover la estructura ELTIFs como forma de impulsar la inversión en infraestructuras y otros proyectos y negocios a largo plazo dentro de la Unión Europea.

Franklin Templeton ha anunciado el nombramiento de James Andrus como nuevo vicepresidente de Sostenibilidad para los mercados globales, un puesto de liderazgo de nueva creación dentro del Equipo de Estrategia Global de Sostenibilidad de la firma. Se une a Franklin Templeton desde el Sistema de Jubilación de los Empleados Públicos de California (CalPERS), donde ocupó el puesto de director de Inversiones Interino para Inversiones Sostenibles y dirigió la estrategia de inversión sostenible de CalPERS en su cartera de inversiones de 443.000 millones de dólares.

“James cuenta con una amplia experiencia en gobierno corporativo y aporta a Franklin Templeton una gran conocimientos y experiencia en la gestión eficaz del capital financiero, humano y natural. Estamos comprometidos con la creación de recursos dedicados a medida que la profunda evolución y las crecientes complejidades relacionadas con la inversión sostenible continúan en la industria a nivel mundial. Estoy encantada de que James se una a nuestro creciente equipo a medida que aceleramos nuestros esfuerzos en esta importante área”, ha señalado Anne Simpson, directora global de Sostenibilidad de Franklin Templeton.

Ubicado en la sede en California, Andrus supervisará la ejecución de las iniciativas de sostenibilidad y administración de Franklin Templeton y actuará como defensor y portavoz ante clientes, organizaciones externas, responsables políticos, reguladores y partes interesadas internas. Además, dirigirá el equipo de Estrategia de Sostenibilidad Global de la compañía, que implementa la estrategia de inversión sostenible de la empresa y está formado por profesionales de Europa, Asia y Estados Unidos, con contrataciones adicionales en curso para puestos relacionados con datos, contenidos, administración y productos. También colaborará estrechamente con el equipo de Políticas Públicas Globales.

Andrus dependerá de Simpson, que es responsable de la dirección estratégica general de la empresa en materia de gestión e inversión sostenible en su función de directora global de Sostenibilidad. A su vez, Simpson depende de Jenny Johnson, CEO y presidenta de Franklin Templeton.

“Estoy entusiasmado por la oportunidad de unirme a Franklin Templeton, una firma de inversión global de renombre mundial con líderes dinámicos, en un momento importante para centrarse en la sostenibilidad.Estoy deseando añadir valor avanzando en las prioridades de inversión sostenible y contribuyendo directamente a la regulación global y a las iniciativas políticas, a la vez que hago hincapié en la mejora de la información financiera”, ha afirmado James Andrus, ya como nuevo vicepresidente de Sostenibilidad para los mercados globales de Franklin Templeton.

Según destacan desde la gestora, Andrus aporta un profundo conocimiento del sector y de la normativa gracias a su variada experiencia. Recientemente, como director de Inversiones Sostenibles interino de CalPERS, abogó por la transparencia de los mercados financieros a escala nacional e internacional para garantizar que inversores como CalPERS dispongan de entornos normativos adecuados para invertir sus activos. Antes de trabajar en CalPERS, fue socio de K&L Gates, un bufete de abogados internacional. Andrus es un experimentado defensor de los propietarios de activos como miembro del Comité Asesor de Inversores de la Comisión de Bolsa y Valores (SEC), del Grupo Asesor de Inversores del Consejo de Supervisión de Contabilidad de Empresas Públicas (PCAOB), del Consejo Asesor de Normas de Contabilidad Financiera (FASAC) y del Consejo Asesor de Normas Internacionales de Información Financiera. También es copresidente del Comité de Capital Financiero de la Red Internacional de Gobierno Corporativo (ICGN), que representa a inversores que supervisan aproximadamente 70 billones de dólares. Y, en marzo de 2023, recibió el Premio a la Excelencia en Gobierno Corporativo de la ICGN.

Andrus es miembro del Executive Leadership Council, una organización nacional que reúne a directores generales y altos ejecutivos negros, actuales y anteriores, de empresas incluidas en las listas Fortune 1000 y Global 500.

Durante la Cumbre inaugural de la Alianza de Ciudades Saludables celebrada en Londres, cinco ciudades del mundo fueron reconocidas por sus logros en la prevención de las enfermedades no transmisibles (ENT) y los traumatismos. El objetivo es debatir problemas urgentes de salud pública y buenas prácticas que salvan vidas y crean ciudades más sanas.

Durante la cumbre, informaron a través de un comunicado, cinco ciudades miembros fueron galardonadas con el Premio 2023 de la Alianza por haber influido positivamente en la salud de su población y haber logrado avances sostenibles y duraderos en la prevención de estos problemas que pueden replicarse en otros lugares. Cada una recibirá 150.000 dólares para seguir trabajando con la asociación.

Entre ellas figuran dos latinoamericanas: las capitales de Uruguay y México.

Montevideo fue premiada por establecer normas nutricionales para la preparación y venta de alimentos en las oficinas de organismos gubernamentales y algunas universidades públicas, por centrarse en políticas de reducción del sodio y desarrollar campañas en los medios de comunicación y material educativo.

Por su parte, Ciudad de México fue galardonada por mejorar la seguridad vial y la movilidad segura y activa mediante la puesta en marcha de un carril de bicicletas en una vía concurrida que propició un aumento del 275% de ciclistas; la implantación de un carril compartido para ciclistas y autobuses separado de los coches; el establecimiento de zonas de carga y descarga; y la optimización del diseño y la gestión de las vías cercanas a las escuelas.

Las otras ciudades reconocidas fueron Vancouver, Canadá, por la vigilancia; Atenas, Grecia, por la prevención de sobredosis; y Bengaluru, India, por el control del tabaco.

Fundada en 2017, la Alianza de Ciudades Saludables es una red mundial compuesta por 70 ciudades que trabajan para prevenir las ENT y las lesiones. Los alcaldes de la asociación fueron invitados a unirse y se comprometieron a abordar un problema de salud pública urgente en su ciudad.

Con el apoyo de Bloomberg Philanthropies en colaboración con la Organización Mundial de la Salud (OMS) y Vital Strategies, esta iniciativa permite a ciudades de todo el mundo llevar a cabo una intervención política o programática de gran impacto para reducir las ENT y las lesiones en sus comunidades. A través de la Alianza, líderes locales de todo el mundo han promulgado políticas para mejorar la salud y la seguridad de millones de personas.

Pixabay CC0 Public DomainNikolayFrolochkin. ¿Hay posibilidades de que se produzca una corrección alcista del dólar?

Las expectativas de que se vea un recorte de tasas de interés en el horizonte cada vez van tomando más fuerza entre los inversionistas de la región. Y, sin embargo, un reporte de Bank of America (BofA), muestra que los capitales regionales siguen a la defensiva, llevando los niveles de efectivo a un peak de años en las carteras.

Según reveló la edición latinoamericana de la encuesta de administradores de fondos de la firma, realizada en marzo de este año, los niveles de caja aumentaron a 8,4%, su nivel más alto desde que inició el sondeo, en 2018.

En esa línea, la medición –que incluyó las visiones de 30 panelistas, con un AUM conjunto de alrededor de 63.000 millones de dólares– reflejó resquemor con el desempeño de los mercados accionarios.

BofA señaló que sólo 3% de los inversionistas encuestados está tomando riesgos más altos que lo normal, muy por debajo del promedio histórico del sondeo, de 22%. En la otra cara de la moneda, el 50% asegura estar tomando protecciones contra una caída marcada en la renta variable. En contraste, el promedio desde 2018 para esta variable es de 36%.

En esa línea, el estudio del banco de inversiones muestra que, actualmente, sólo el 23% de los gestores sondeados planean aumentar su exposición a las acciones en los próximos seis meses. Esta es la menor proporción desde febrero de 2022.

Por el lado de los riesgos de cola para los mercados de América Latina, los profesionales de la industria identifican las tasas de interés más altas en Estados Unidos como el mayor peligro. Le siguen el desempeño de China y las materias primas, la desaceleración de EE.UU. y los eventos geopolíticos, como el conflicto en Ucrania.

Desagregado de portafolios

El sondeo de administradores de BofA apunta a que la alta calidad y los altos dividendos son las estrategias preferidas actualmente, con un número creciente de inversionistas interesados en estrategias de beta bajo. Ambas categorías aumentaron su popularidad desde febrero, mostró el estudio.

En contraste, las estrategias de materias primas y exportadores y de value han perdido interés desde el mes pasado, aunque de todos modos se mantienen entre las cinco principales preferencias.

En cuanto a sectores, el sondeo de BofA muestra que los sectores donde los gestores están más sobreponderados son el financiero, los servicios básicos y los bienes de consumo básico. El primero, eso sí, ha bajado desde febrero, pasando de más de 40% a alrededor de 33%.

Otro movimiento de portafolios es que el posicionamiento en el sector energético se desplomó, pasando del 40% que registró en febrero a menos de 15% este mes. Es más, el reporte del banco de inversiones revela que los inversionistas de la región están subponderando más que sobreponderando el sector por primera vez desde marzo de 2021.

Otros rubros que dominan las posiciones subponderadas –en relación con las sobreponderaciones– son el consumo discrecional, los materiales y las comunicaciones.

La Corporación Financiera Internacional (IFC, del Banco Mundial) comprometió 50 millones de dólares para el FCP CC Deuda Privada I de Credicorp Capital, un vehículo enfocado en proporcionar deuda estructurada a largo plazo para empresas medianas y grandes en Colombia.

“La transacción propuesta consiste en una inversión de hasta 50 millones de dólares, equivalentes en pesos colombianos. o hasta el 15% del total de los compromisos en FCP CC Deuda Privada I (FCP Credicorp o el Fondo), un fondo de deuda que será establecido en Colombia por Credicorp Capital Colombia S.A. El Fondo proporcionará deuda estructurada a largo plazo a medianas y grandes empresas productivas”, anunció la IFC en un comunicado.

“IFC anticipa que el proyecto mejorará el crédito disponible para medianas y grandes empresas para apoyar su crecimiento. Los plazos más largos y las formas de financiación personalizadas y flexibles facilitarán el crecimiento de los prestatarios. Más allá del impacto a nivel del proyecto, IFC anticipa que el proyecto promoverá la competitividad en el mercado colombiano al ayudar a desarrollar el mercado de fondos de deuda en Colombia. Esto se logrará a través de los canales de demostración y competencia”, añadió la institución.

“Se espera que la inversión de IFC en el Fondo mejore la escala del Fondo y le permita atraer nuevos inversionistas institucionales. Además, los fondos adicionales ayudarán al Fondo a proporcionar financiamiento más estructurado a empresas medianas y grandes. El financiamiento propuesto se complementaría con actividades de desarrollo de capacidades, a través de las cuales la IFC y el BIRF compartirán conocimientos a través de sesiones de capacitación con inversionistas institucionales sobre cómo realizar análisis de riesgo en esta nueva clase de activos en el mercado colombiano. Además, el proyecto impartirá estándares de mercado internacional a los fondos de deuda «sin tramos» que proporcionarán financiamiento a las empresas y brindarán las mejores prácticas a los inversionistas institucionales locales”.

Credicorp Capital Colombia S.A. es una casa de bolsa propiedad de Credicorp Holding Colombia S.A.S., una sociedad controladora, que forma parte del Grupo Credicorp entre otras corporaciones líderes en América Latina. A través de su presencia regional en América Latina, Credicorp Capital administra más de 2.000 millones de dólares en alternativos, mientras que en Colombia, en los últimos trece años, la compañía ha administrado nueve fondos de Derechos Económicos con AUM de 206 millones de dólares.

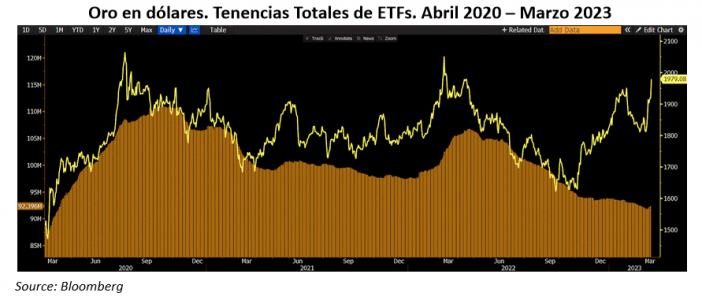

Este ciclo bajista es la primera gran prueba para los ETFs de metales preciosos, cuyas tenencias se dispararon en 2020, cayeron dos años en diagonal, repuntaron en 2022 y se precipitan desde mayo. El rally de precios de octubre a enero y ahora en marzo no ha bajado los temores. La prueba no parece aprobatoria: las tenencias tienden a caer más.

Las inversiones en oro suben y bajan como montaña rusa

Los ETFs que reproducen el recorrido de oro y plata cobraron notoriedad a mitad de los 2000 y crecieron al grado de llegar a absorber la mayoría de la producción. Las tenencias de GLD, IAU y otros (histograma dorado) subieron a 83 millones de onzas (M) −unos 157,3 mil millones de dólares, (MMDD)− en 2012 por el alza espectacular del precio, de $377 a $1.895 (línea amarilla); de ahí cayeron 45% a 46M en 2015 por el desplome del metal, también de 45%; se recuperaron a 69M en 2016 para crecer a 111,4M en 2020, en plena pandemia. El encanto empezó a revertirse. La reducción prolongada frenó en enero de 2022 en torno de 98M. Desde ahí resurgió el brillo, intensificado al estallar la guerra Rusia-Ucrania que reimpulsó el precio al máximo histórico de $2.000. La inversión global desciende desde mayo, cual montaña rusa, por la política monetaria de la Fed, el verdadero factor de variación de los precios. La caída se pausó en 94M en octubre, cuando el oro volvía al rango en el que oscilaba antes de la era Covid, para proseguir a ritmo menos pronunciado. Al 17 de marzo, las tenencias eran 92,3M, −182,3 MMDD−, 17 % abajo del pico más alto y 14 % menos del máximo del año pasado.

Los gestores (o los inversores minoristas) no reaccionaron entre noviembre y diciembre a la mejoría del precio a $1.950, umbral del pico más alto: las tenencias cayeron más allá de las cifras de septiembre – octubre, cuando el metal cotizaba en el rango más bajo en casi cuatro años. En cambio, sí reaccionaron a la recaída a $1.836 en febrero, reduciendo las tenencias a niveles de abril de 2020.

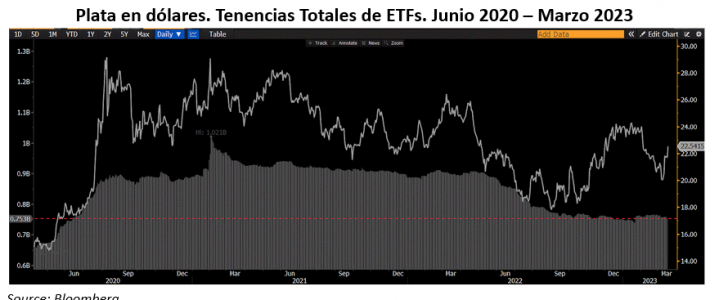

Tenencias de plata: estabilidad de dos años truncada por la Fed

SLV, SIVR y otros (histograma gris) aumentaron sus posiciones de plata a 504M −24,4 MMDD− en 2011, cuando el precio se disparó a $48,50. Hacia 2015 las redujeron un 13% en respuesta al declive de 72% del metal, a $13,90, para estabilizarlas en los siguientes 8 años alrededor de 550M y aumentarlas, por el frenesí monetario, un 75%, a 896M, entre 2019 y 2020, cuando el precio subía a $29 (línea blanca). Las inversiones se mantuvieron entre agosto y diciembre de ese año inicial de la pandemia, para subir en vertical, de repente, hasta 1,021 M en febrero de 2021, por el llamado en Reddit a “apretar” el metal (“silver squeeze”). Desde entonces decrecen, con aceleración a partir de mayo. En el reciente enero la inversión global caía 28% desde máximos y 19% desde la cima de 2022, a 739M, niveles de junio de 2020. Al 17 de marzo se recuperaban hasta a 752,8M −15,4 MMDD−, reduciendo la caída a 26% y 17%, respectivamente.

El descenso en las tenencias, finalizada hace apenas dos meses, fue resultado de la caída del precio desde $26. La onza tocó fondo en $17,60, de donde comenzó a mejorar, aunque la baja de las tenencias no cejó. Como en el caso del oro, gestores o inversores fueron indiferentes al repunte a $24 entre octubre y diciembre e incluso apuraron las ventas hasta que las tenencias bajaron a 739M, niveles de junio de 2020, cuando comenzaba el frenesí. Pero algo vieron que salieron a comprar en enero subiendo los activos a 764M aun cuando el rally se agotaba. Lo interesante, a diferencia del caso del oro, es que los ETFs ya no vendieron pese que el metal blanco retrocedió a $20,60.

Primera prueba seria para ETFs de oro y plata

Las tenencias influyen ya en la dirección de los precios. El único antecedente de reacción de gestores e inversores a un endurecimiento monetario y a la caída libre del oro y la plata es el de 2011 – 2015, que puede no ser útil para inferir cómo seguirán actuando ahora. Es relevante el desencanto por el oro, de uso mayoritario en atesoramiento y ornato. Con independencia de las diferencias de actitud hacia un metal y el otro, algo es claro: las tenencias regresaron a cifras de hace tres años y pueden reducirse más. Aunque los precios son superiores a los de entonces, se evidencia que los metales preciosos no protegen el dinero de la pérdida de poder adquisitivo y que los factores fundamentales (producción, demanda, uso en paneles solares y autos, etc.), no inciden en las cotizaciones. La perspectiva no es halagüeña. Las ventas continuas hacen suponer que los inversores no esperan que los precios vuelvan a niveles altos. Las buenas rachas parecen aprovecharse para vender, no para retomar posiciones. Si bien la posible suavización de la Fed por los temores de una nueva crisis bancaria está descontada (rebote del oro a alrededor de $1.970, plata alrededor de $22,50), el pesimismo permea más.

Uruguay, Chile y Argentina, en marzo se llevaron a cabo los 3 eventos principales de BECON IM en la región que celebran anualmente el comienzo del año. En el hotel Sofitel Carrasco en Montevideo hubo 250 invitados, en el Four Seasons Buenos Aires 350 invitados y en el Ritz de Santiago 200 invitados.

Joaquin Thul de New Capital, Adam Groetzinger de Neuberger Berman, Johnathan Landsberg de Barings presentaron sus perspectivas y contaron con keynote speakers externos.

Este 2023 el Kick Off estuvo enfocado 100% en renta fija donde predomino la idea de que siendo conservador se pueden obtener yields muy atractivos. Neuberger Berman presento renta fija Investment grade y su view del mercado de bonos junto con el destacado NB Stategic Income, lo mas core se su oferta en renta fija, fondo que invierte en Deuda en dólares de calidad promedio Inv Grade.

New Capital por su lado aprovecho el éxito de su ultimo Fixed Maturity Product para anunciar el lanzamiento de uno idéntico antes de fin de mes, mientras que Barings fue innovador y mostro su nuevo instrumento de Deuda Privada próximamente disponible para clientes retail con mínimos de 50mil dólares.

El cierre de los primeros dos eventos en Argentina y Uruguay estuvo a cargo de Alfonso Prat Gay el mas aplaudido por el publico al comentar su vision del mercado y situacion actual en la region de Cono Sur. En el caso de Chile el cierre estuvo a cargo de Carlos Paez Vilarodonde diserto sobre la famosa tragedia de los Andes y destaco el trabajo en equipo, valores familiares y la resiliencia en momentos de estrés.

La aceleración de la innovación en el sector de la biotecnología puede ofrecer a los inversores nuevas oportunidades potenciales de crecimiento. Como explica el Equipo de Construcción y Estrategia de Carteras (PCS) de Janus Henderson en el artículo «Atención sanitaria: ¿inmunidad frente a la recesión?», el sector salud ha demostrado ser resistente durante contracciones del mercado anteriores y puede ofrecer oportunidades de crecimiento con independencia de las perspectivas de recesión.

En un entorno de mercado en el que desde la firma consideran que los inversores deben actuar con cautela, Janus Henderson Investors ha organizado un nuevo webcast temático en el que participarán Jennifer Nichols, gestora de carteras de clientes, y Matthew Bullock, director para EMEA de Construcción y Estrategia de Carteras (PCS). Ambos analizarán cómo la combinación única de características defensivas y potencial de crecimiento del sector sanitario puede ofrecer inmunidad frente a la desaceleración.

El webcast se hará en inglés y se celebrará el 30 de marzo a las 15:00 CEST. Ya es posible registrarse a través de este enlace.

Foto cedidaJerome Powell, presidente de la Reserva Federal de Estados Unidos (Fed).

La Reserva Federal de Estados Unidos (Fed) se mostró ayer firme tras subir los tipos de interés en 25 puntos básicos y dejar claro que puede ser apropiado “cierto endurecimiento adicional” de la política monetaria para controlar la inflación. Según apuntan las gestoras en sus análisis de hoy, la decisión de seguir adelante con la subida es una señal de la confianza en su capacidad para contener la inestabilidad financiera y, al mismo tiempo, centrarse en controlar la inflación.

En opinión de Pablo Duarte, analista senior del Instituto de Investigación Flossbach von Storch, la Fed no tenía otra alternativa que subir 25 puntos básicos. “Si el aumento hubiese sido mayor a los 25 puntos básicos, la Fed habría sorprendido los mercados al alta causando una baja en las valorizaciones y un estrés financiero adicional. Si no hubiese subido los tipos, habría enviado una señal de pánico a los mercados dando a entender que el sistema financiero sería más frágil de lo esperado. Además, habría debilitado la credibilidad que tanto se ha esforzado en recuperar”, señala.

Según Eva SUN-WAI, gestora del equipo de renta fija pública de M&G, si hubieran bajado a 0, habría sido una gran señal para los mercados de que la estabilidad financiera significaba algo más que la narrativa de aplastamiento de la inflación que han estado difundiendo durante buena parte de un año, y habría señalado que había más preocupaciones burbujeando bajo la superficie en el sector bancario. “De este modo, han reconocido que se trata de una señal de que una política monetaria más restrictiva se está filtrando en la economía, pero que aún no hemos hecho lo suficiente para aplastar la inflación hasta el objetivo. Tampoco es sorprendente que el BCE subiera 50 puntos básicos la semana pasada, ya que la Reserva Federal está más adelantada en su ciclo de subidas (supuestamente) y ha tenido una semana más para procesar toda la volatilidad que ha afectado a los mercados crediticios en los últimos días”, argumenta.

Sin duda, con este movimiento la Fed está siguiendo el modelo del BCE, subiendo los tipos pero adoptando un enfoque más prudente en cada reunión. “Podría haber hecho una pausa utilizando la actual tensión en el sistema bancario como una razón válida para tomarse un tiempo. Pero eso podría poner en tela de juicio su compromiso de controlar la inflación y dañar su credibilidad, un riesgo que los participantes en el FOMC decidieron no correr en este momento. En cambio, ahora el principal riesgo para la Reserva Federal es que esta subida resulte contraproducente, exacerbando aún más las preocupaciones sobre la inestabilidad financiera y alimentando las turbulencias del mercado”, explica Anna Stupnytska, macroeconomista global de Fidelity International.

Para Christian Scherrmann, U.S. Economist para DWS, la subida era previsible, por lo que considera que lo más relevante de la reunión fue que los banqueros centrales indicaron que el ciclo de subidas de tipos podría llegar pronto a su fin. “El discurso se ha centrado ahora en que puede ser apropiado cierto endurecimiento adicional de la política en lugar de subidas continuas. Los banqueros centrales tampoco aumentaron sus expectativas medias sobre el tipo terminal en 2023, sino que indicaron mantener los tipos un poco más altos a partir de entonces. En general, parece que los anteriores vientos en contra derivados de las condiciones financieras acabaron convirtiéndose en vientos de cola. Sin embargo, por el momento sigue siendo incierto hasta qué punto estos vientos de cola serán favorables”, reconoce Schermann.

Esto podría significar que la gran pausa que esperaba el mercado no se produzca hasta dentro de meses. “A medida que la crisis del sistema bancario continúa desarrollándose, creemos que la probabilidad de un escenario de aterrizaje forzoso ha aumentado drásticamente en los últimos días. La actual tensión en los mercados, síntoma de la magnitud y velocidad del endurecimiento de la política monetaria hasta la fecha, está extendiéndose a la economía real a través del canal del crédito bancario. La función de reacción de la Fed sigue siendo el factor determinante del camino a seguir a partir de ahora. Cualquier signo de relajación de las presiones inflacionistas y de enfriamiento de las restricciones del mercado laboral en las próximas semanas sería su tabla de salvación, que le permitiría ejecutar el tan esperado pivote y señalar el final del ciclo. Si la inflación sigue siendo elevada, es probable que la Fed intente continuar con la política de separación de herramientas para hacer malabarismos con la estabilidad de precios y la estabilidad financiera, tratando de convencer a los mercados de que no hay compromiso entre ambas. Pero dado el papel que desempeñan los mercados y el sentimiento en la transmisión de las políticas, esta disyuntiva está viva y coleando y, si se agudiza aún más, los mercados pondrán a prueba a la Fed hasta que parpadee y finalmente ejerza la put de la Fed”, añade Stupnytska.

Según Peter De Coensel, CEO de DPAM, el tipo de interés oficial terminal de EE.UU. debería alcanzarse en el segundo trimestre de 2023 y situarse entre el 5% y el 5,5% y los fondos de la Fed a 1 año, marzo de 2024, en el 4,75%. Además, sostienen que las estimaciones de los tipos de interés oficiales estadounidenses para marzo de 2025 se sitúan en el 3,48%, es decir, otros 5 recortes de tipos de 25 puntos básicos. “Recordemos que, a principios de 2022, nunca pensamos en subidas de tipos de 50 pb, y menos aún de 75 pb. Los hemos tenido todos en los últimos 12 meses. En ese sentido, un ciclo de acomodación también puede ser errático”, señala.

En opinión de Sun-Wai, hemos pasado de un aterrizaje suave a un aterrizaje duro: “Incluso antes del nerviosismo bancario, yo estaba firmemente convencido de que EE.UU. necesitaba una recesión para volver a situar la inflación en el 2%, dada la fortaleza del mercado laboral y la rigidez de la inflación. Que la Fed provoque o no directamente esa recesión es otra cuestión. La política monetaria actúa con retraso, pero el endurecimiento de las condiciones de préstamo por parte de los bancos probablemente haga parte del trabajo por ellos”.

“Subir los tipos de interés y, al mismo tiempo, mostrar una mayor cautela sobre las perspectivas refleja el continuo equilibrio de la Reserva Federal. Por un lado, los banqueros centrales tratan de gestionar las expectativas de inflación haciendo hincapié en su determinación constante de luchar contra la inflación, pero por otro lado deben reconocer que los riesgos de recesión han aumentado a medida que las tensas condiciones financieras y la tensión del sector bancario dificultan la economía”, añaden Tiffany Wilding, economista para América del Norte, y Allison Boxer, economista de PIMCO.

Llamada a la calma

Según los expertos, el segundo mensaje más relevante que dejó la Fed fue reiterar que el sistema bancario estadounidense es “sólido y resistente”. Aunque sí reconoció que es probable que los desarrollos recientes resulten en condiciones crediticias más estrictas para los hogares y las empresas y que pesen sobre la actividad económica, la contratación y la inflación. “El alcance de estos efectos es incierto”, aseguró en su comunicado.

Keith Wade, economista jefe y estratega de Schroders, recuerda que se había especulado con que la Fed haría una pausa o incluso recortaría los tipos en respuesta a la quiebra de Silicon Valley Bank y Signature Bank. “En su conferencia de prensa, el presidente Powell destacó las medidas adoptadas por la Fed, el Tesoro y la Corporación Federal de Seguros de Depósitos (FDIC, por sus siglas en inglés) para respaldar el sistema bancario y garantizar una liquidez adecuada. Sin embargo, la decisión de seguir subiendo los tipos no ignora la situación del sector bancario. El comunicado de la Fed señala que las condiciones crediticias en la economía se verán endurecidas por los recientes acontecimientos y se suaviza el forward guidance, o las previsiones de futuras actuaciones, para decir que podría ser necesario ese endurecimiento adicional de la política en lugar de continuas subidas de tipos como decían en ocasiones anteriores”, afirma Wade.

Según su análisis de la reunión, Wade considera que Powell también dejó claro que el banco central había reducido sus planes de endurecimiento como consecuencia de las quiebras. “Dijo que la crisis bancaria equivalía a una subida de tipos o posiblemente más. Sin embargo, también señaló los decepcionantes datos sobre la inflación que habían sustentado su tono agresivo antes de estos acontecimientos. De ello se deduce que, de no haberse producido los acontecimientos en el sector bancario, la Reserva Federal habría subido los tipos 50 puntos básicos”, añade.

En este sentido, David Kohl, economista jefe de Julius Baer, destaca que el presidente de la Fed, Jerome Powell, reconoció que las recientes grietas en el sistema bancario estadounidense tienen el potencial de ralentizar el crecimiento económico a través de un endurecimiento de las condiciones crediticias. “Esperamos que la Fed haga más hincapié en las condiciones crediticias como principal mecanismo de transmisión entre la subida de los tipos de interés, la ralentización del crecimiento de la demanda y, por último, el descenso de las tasas de inflación en el futuro”, comentan.

Según los expertos de PIMCO, las tensiones del sector bancario frenarán la actividad económica, la demanda y, en última instancia, la inflación, por lo que la Reserva Federal tendrá que hacer menos para endurecer suficientemente las condiciones financieras. “En consecuencia, es probable que la Fed se haya acercado al final del ciclo de subidas. Sin embargo, observamos que mantener la política monetaria en niveles restrictivos no es lo mismo que iniciar el proceso de normalización o incluso de relajación de la política monetaria. De hecho, el calendario y la velocidad de cualquier ciclo de recorte de tipos dependerán de cómo evolucionen con el tiempo la inflación y los riesgos para la estabilidad financiera”, matizan.

En opinión de De Coensel, dado el conjunto de factores de riesgo que existen (desde la geopolítica hasta el endeudamiento estructural), un océano de deuda combinado con unos tipos de interés demasiado altos para su propósito puede tener un impacto impredecible y variable. “Ya hemos asistido a la quiebra de varios bancos estadounidenses. Uno de los elementos que provocó su desaparición fue la fuerte subida de los tipos del Tesoro. Sin embargo, el riesgo de concentración, las malas prácticas de gestión de los activos y la capacidad de los depositantes para transferir depósitos con un solo clic fueron los principales culpables de estas retiradas masivas de depósitos bancarios”, afirma.

Según Duarte, en las próximas semanas los ojos estarán puestos en las condiciones financieras, que ya se han estrechado significativamente lo que podría significar un freno adicional a la economía real. “Es de esperar que sigan saliendo a flote aquellas inversiones que solo eran rentables con una marea de dinero barato. Qué tan grande puedan ser los daños colaterales estará por verse. Las turbulencias en el sector bancario muestran el tan tematizado aterrizaje suave, es decir frenar la inflación sin provocar una recesión, es cada vez más difícil de lograr”, defiende.

Por otro lado, Callie Cox, analista de inversiones de eToro, apunta que la preocupación de la Fed por el aumento de inflación sigue siendo evidente, un escenario que, en su opinión, los mercados han descontado demasiado en los últimos días. “Si los problemas del sistema bancario no afectan al crecimiento, la Fed podría verse obligada a mantener los tipos al alza durante más tiempo. Es reconfortante que la Fed crea que puede manejar la crisis bancaria. Pero ahora, la operación que ha mantenido unidos a los mercados durante los titulares bancarios podría deshacerse por sí sola”, afirma Cox.

Una preocupación que obligará a la Fed, según Kohl, a volver a subir los tipos en su próxima reunión de mayo, con el fin de recuperar sus credenciales de lucha contra la inflación. “Esperamos que la Fed suba los tipos otros 25 puntos básicos en la próxima reunión antes de dar por concluido el ciclo de endurecimiento monetario”, reconoce.

Según Paul O’Connor, responsable de multiactivos de Janus Henderson, aunque el presidente subrayó que el Comité no esperaba recortar los tipos de interés este año, los mercados financieros están valorando una perspectiva más pesimista. O’Connor indica que las expectativas de tipos de interés para finales de 2023 y para el próximo año se redujeron entre 15 y 30 puntos básicos tras la declaración de la Reserva Federal. Mientras que la valoración del mercado sugiere ahora que el ciclo de subidas en EE.UU. está más o menos acabado, con una subida más de 25 puntos básicos en mayo considerada como una posibilidad al 50% y tres recortes para la segunda mitad de este año.

“Los retos que tiene por delante la Reserva Federal siguen siendo formidables. Con la tasa de desempleo cerca de su nivel más bajo en 50 años y una inflación que desciende con bastante lentitud, muchos economistas creen que son necesarias nuevas subidas de tipos. Sin embargo, como ilustran las recientes oscilaciones de los mercados de renta fija, la incertidumbre sobre las perspectivas económicas rara vez ha sido mayor. Las opiniones están muy divididas sobre el impacto futuro del endurecimiento monetario del año pasado, el ciclo de subidas más agresivo en cuatro décadas. El impredecible impacto potencial de la evolución del sistema bancario no hace sino aumentar la confusión. A medida que el crecimiento se ralentiza y se materializan inevitablemente las fragilidades del final del ciclo, la Reserva Federal puede esperar razonablemente que el endurecimiento de las condiciones de préstamo en el sector bancario y en los mercados de crédito refuerce la influencia restrictiva de unos tipos de interés más altos sobre el crecimiento. La evidencia de tensiones en el sector financiero es un factor de cambio para la política monetaria y una clara señal de que este frenético ciclo de subida de tipos en EE.UU. está más o menos acabado”, concluye el experto de Janus Henderson.

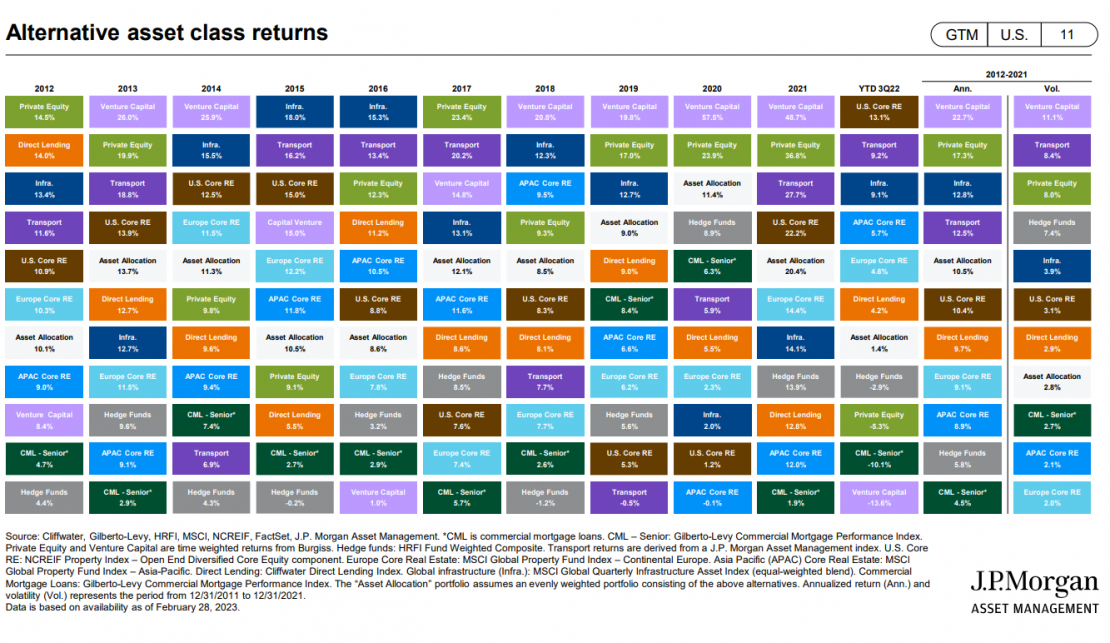

Los activos alternativos están creciendo a una tasa del 10%, frente al 5% que están creciendo los activos globales. ¿Por qué existe esta diferencia? En un foro de inversión celebrado recientemente en Londres al que pudo asistir Funds Society, JP Morgan AM (JPMAM) ha anunciado que su división de activos alternativos está trabajando en la construcción de una plataforma a gran escala de fondos con formato ELTIF, con los que pretende acercar la inversión en alternativos a inversores minoristas al calor de la nueva regulación europea.

Mark Minichiello, responsable de desarrollo de negocio de JPMAM, anunció que esta nueva plataforma se encargará de la innovación de producto con el lanzamiento de nuevos fondos, pero también del desarrollo de capital intelectual para apoyar la formación de los inversores individuales, con el desarrollo de nuevos formatos educativos en la estela de su famosa Guía de los Mercados del programa Market Insights, entre otros.

La gestora cuenta actualmente con 216.000 millones de dólares en activos alternativos bajo gestión (datos a 30 de septiembre de 2022). El desglose por sub clases de activos revela que el real estate es el activo en el que tienen mayor patrimonio, unos 56.000 millones de dólares. Ha decidido dar el paso para acercar estos productos a inversores minoristas al constatar “el incremento de la demanda de inversores individuales que buscan rentas y protección contra la inflación y la posibilidad de poder entrar en nuevos mercados como un gran jugador muy establecido”, resume Phil Waller, gestor de alternativos de JPMAM.

Éste añade que el aumento de la diversidad entre activos alternativos y la mayor profundidad de esta parte del mercado en los últimos años está permitiendo “construir carteras más personalizadas y diversificadas para los clientes”. Además, destaca que “se ha incrementado la flexibilidad en los puntos de entrada en alternativos, lo que también ayuda a acercar la inversión a los minoristas”.

¿Por qué invertir en alternativos?

Mike Bell, estratega global de JP Morgan AM, explica que históricamente los activos alternativos han presentado una serie de argumentos de inversión a su favor que recientemente han estado sujetos a revisión, tras la gran corrección de los mercados el año pasado. Recuerda que los activos alternativos ofrecen fuentes de rentas, una cualidad que fue muy deseada por los inversores en los últimos años al haber perdido la renta fija su propia capacidad de generación de rentas en el entorno de tipos negativos. Sin embargo, el ciclo de subidas de tipos de interés forzó una fuerte revisión de precios, que ha devuelto a la deuda de calidad a ofrecer retornos del 5-6 %. “Los bonos del Tesoro de EE.UU. están compitiendo con los alternativos en el corto plazo ahora que los bonos vuelven a estar de moda, pero pensamos que las rentas disponibles en los activos alternativos se mantendrán a lo largo de todo el ciclo, mientras que el rendimiento de los bonos empezará a reducirse a medida que los bancos centrales vuelvan a recortar los tipos de interés”, señala Bell.

El estratega explica que, entre otros motivos por los que sigue siendo interesante fijarse en los activos alternativos, figuran la capacidad de algunos de los sub segmentos de esta clase de activo para ofrecer “rentas y protección contra la inflación”, como el real estate industrial de EE.UU. Otra cualidad interesante es el perfil de retornos superiores y diversificación que ofrecen los alternativos. Para Bell, una buena muestra ha sido el comportamiento de los alternativos en 2022, siendo capaces de ofrecer rendimientos positivos frente a otros activos más volátiles.

Tushka Maharaj, estratega global multiactivo de JP Morgan AM, aportó algunas observaciones adicionales sobre lo que deben esperar los inversores interesados en activos alternativos para los próximos años, especialmente teniendo en cuenta que la gestora recomienda un horizonte de inversión de entre diez y quince años para abordar esta clase de inversiones. Con esta perspectiva, y tomando como punto de partida las valoraciones actuales, Maharaj afirma que “el potencial de retorno que ofrecen hoy los activos alternativos es más atractivo que el de una cartera 60/ 40”.

La estratega habla de oportunidades adicionales de generar valor para el inversor en alternativos a la luz de los últimos desarrollos de los mercados: “Los recientes episodios de volatilidad han sido sintomáticos del impacto de las subidas de los tipos de interés en los mercados públicos. No esperamos que la dispersión respecto a los activos alternativos se vaya a corregir en el corto plazo en un entorno en el que pensamos que nos dirigimos hacia un mayor coste del capital, será necesario algún tiempo para recalibrar las valoraciones”. Maharaj aclara que en la firma anticipan más dispersión entre activos públicos y alternativos y dentro del propio universo de activos alternativos.

La experta añade que en la propia gestora también han tenido que recalibrar sus perspectivas de valoración, dado que han tenido que revisar al alza sus expectativas sobre la inflación, anticipando mayor volatilidad en la trayectoria del coste de la vida, con el consecuente impacto sobre los precios de los activos alternativos. En concreto, afirma que “con la incertidumbre en torno a la inflación es necesario diversificar más, no confiar únicamente en los bonos sino también añadir alternativos que proporcionen fuentes estables de rentas ajustadas a la inflación”.

La manera de detectar estas oportunidades y efectuar las asignaciones pertinentes también han cambiado dentro de la gestora: la estratega explica que, mientras que en la última década las decisiones que se tomaron estuvieron guiadas primordialmente por un análisis top down, pues dependían mucho del entorno macro, ahora han empezado a tomar decisiones basadas en el análisis bottom up, siendo muy selectivos con el tipo de activos que añaden a las carteras para poder proporcionar auténtica diversificación.

Una trayectoria de 50 años

La gestora cuenta con una larga trayectoria de inversión en activos alternativos. Se inició en la inversión en activos reales en la década de 1970, comenzó a invertir en private equity en 1980, añadió hedge funds a su oferta de fondos en 1992 y desde 2007 ha ido ampliando la paleta de segmentos alternativos que pone a disposición de sus clientes: infraestructuras, crédito privado, private capital, e inversión en transporte y en madera.

De hecho, la gestora comunicó el pasado 1 de febrero que había liderado a través de su división JP Morgan Global Alternatives la adquisición de un bosque con más de 250.000 hectáreas de madera comercial en EE.UU. con el objetivo de “capturar carbono y producir madera para satisfacer la demanda creciente de productos de construcción sostenible y otros usos”, según indicó la gestora en un comunicado.