Cómo invertir durante el juego de la Fed para contener la inflación

| Por Cecilia Caminos | 0 Comentarios

Durante bastante tiempo, nuestro equipo ha sostenido que la inflación de los bienes es realmente transitoria. Aunque la desaceleración ha tardado más de lo que pensábamos en un principio, la inflación de bienes está cayendo. Sin embargo, la dinámica del huevo y la gallina de la Reserva Federal, de primero la inflación y luego las subidas de tipos, les obliga a ponerse al día de forma bastante agresiva.

Además de las recientes quiebras bancarias, los datos que han acaparado los titulares en los últimos meses son, en su mayoría, alentadores y hablan de un retroceso de la inflación. Aunque el IPC se desaceleró del 9,1% interanual en julio al 6,4% interanual en enero, la Reserva Federal aún debe mantener el pie firme en el freno.

La desaceleración de la inflación es solo una parte de la ecuación. Si bien el éxito de la Fed puede permitirle moderar el ritmo de subidas de los tipos de interés o finalmente mantenerlos en un nivel alto, el presidente Powell y el resto de la Fed también deben trabajar para restaurar la credibilidad. De hecho, el presidente Powell reiteró su mensaje de que la inflación sigue estando lejos de donde necesitan verla y que hay más trabajo por hacer, incluso cuando la Fed ralentizó su ritmo de endurecimiento en febrero.

La inflación alcanzó su punto máximo en julio del año pasado. Desde entonces, hemos experimentado un descenso lento y constante de la cifra principal. También hemos observado que la inflación de los servicios ha aumentado la presión sobre los precios y que la inflación de los bienes ha disminuido.

Como he argumentado, esto es importante en términos del tercer mandato de la Fed, que creo que determinará el momento del pivote del banco central. Si la inflación de los servicios se mantiene por encima del 2%, aunque por debajo de donde la vemos hoy, y la inflación de los bienes sigue reduciéndose, la Fed podría tolerar una inflación subyacente superior al 2%. Dado que la inflación de los servicios se ve impulsada en gran medida por el aumento de los salarios, y hoy en día, gran parte de este aumento se centra en la población de menores ingresos, la Fed considera esto como una «buena» inflación. Durante algún tiempo, he argumentado que el tercer mandato de la Fed es el de la estabilidad social, o más sucintamente, comprimir la brecha salarial.

La carrera del presidente Powell y la Fed para cruzar la línea de meta del 2% de inflación se hace más difícil por los fuertes vientos en contra de la economía estadounidense que soplan en sus caras. Imaginen que además intentan hacerlo mientras se enfrentan a una avalancha de gasto público derivado de la ley general de gasto de diciembre. En otras palabras, esta batalla contra la inflación está reñida con las corrientes cruzadas de una política fiscal relajada. Como era de esperar, creo que a la Reserva Federal le resultará más difícil pasar de una inflación del 6% al 2% de lo que le resultó deshacerse de los excesos del 9% al 6%.

El lado positivo de todo esto es que una Reserva Federal más restrictiva significa que el rendimiento y los ingresos están de vuelta. Invertir en letras del Tesoro o bonos del Tesoro a dos años no proporcionará mejores resultados económicos que invertir en áreas en las que los inversores puedan obtener una prima de riesgo crediticio.

Desde hace tiempo venimos sugiriendo que la economía será más capaz de rendir a tipos más altos. Sin embargo, también hemos dicho que creemos que existen tipos demasiado altos para sostener el crecimiento.

Creemos que alrededor del 3,75% es el valor justo para el bono del Tesoro a 10 años, y estamos añadiendo oportunistamente protección con los bonos del Tesoro cuando los tipos suben por encima de este nivel y reduciendo la duración cuando hemos visto tipos notablemente por debajo de este nivel. Trabajamos para equilibrar la oportunidad tanto en el crédito como en los tipos y esperamos que la volatilidad siga siendo alta a lo largo del año.

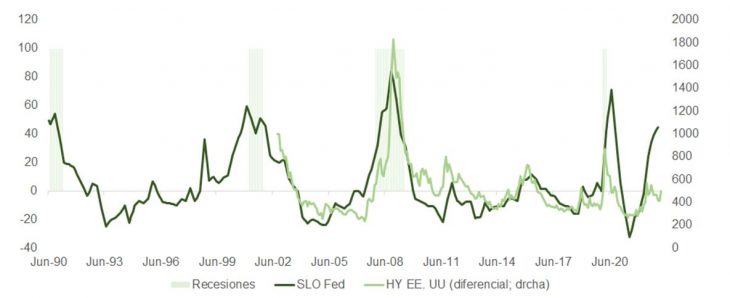

Al margen de los tipos, todos los rumores sobre una recesión inminente han impulsado los diferenciales por encima de los bonos del Tesoro en la mayoría de las zonas del mercado. Dada la fortaleza actual del gasto de los consumidores, creemos que el mejor valor relativo a nivel sectorial sigue estando en la deuda titulizada. Los diferenciales de estos valores no garantizados por agencias y respaldados por activos en el espectro de calificaciones de AA a BBB son más amplios que los de las empresas con grado de inversión.

Aunque esto suele ser así, las primas de hoy son más amplias de lo habitual. Favorecemos los ABS y los créditos titulizados respaldados por hipotecas residenciales, que ofrecen protección adicional en forma de amortización rápida y garantía subyacente para proporcionar cierto lastre cuando -no si- entremos en un entorno recesivo.

Preferimos a los prestatarios prime a través de bonos respaldados por préstamos al consumo y automóviles, porque los clientes subprime son mucho más sensibles a la evaporación de los estímulos y al aumento de la inflación. Cuando optamos por la exposición subprime, es porque creemos que los bonos son «senior» en la estructura de capital y estos bonos tienden a amortizarse muy rápidamente.

Muchos inversores también preguntan por la deuda de los mercados emergentes. Somos prudentes y selectivos en estos puntos, dados sus altos niveles inherentes de riesgo global. Pero la ralentización del crecimiento estadounidense significa que los diferenciales de crecimiento de los mercados emergentes son más favorables en 2023 y un eventual giro de la Reserva Federal frenará la subida del dólar.

En términos de calidad crediticia, favorecemos los bonos corporativos con grado de inversión frente a los high yield corporativos. En un entorno de crecimiento débil, nos inclinamos por nombres no cíclicos en servicios públicos, atención sanitaria, tecnología selecta y empresas financieras de alta calidad. No vamos a cerrar la puerta por completo a los high yields -entre el siete y el ocho por ciento captarían la atención de cualquier inversor-, pero al igual que con los mercados emergentes, combinamos nuestro sólido proceso fundamental bottom-up con una visión top-down para ser muy selectivos en nuestro enfoque.

De cara al futuro, seguimos viendo algunas luces rojas en el tablero de instrumentos. Pocos inversores han capeado una tormenta inflacionista como ésta, y el entorno inflacionista de la última vez era radicalmente distinto. El juego de estímulos monetarios y fiscales de la última década ha tenido profundos efectos en la economía mundial, y sin un libro de jugadas, es difícil predecir cómo puede terminar este experimento. La cautela es la única regla, y creemos que estamos bien posicionados para captar rendimiento y mantenernos a la defensiva.

Tribuna de Jeff Klingelhofer, CFA, director general y codirector de Inversiones de Thornburg Investment Management.