Inversión en materias primas: presiones cíclicas frente a fortalezas estructurales

| Por Beatriz Zúñiga | 0 Comentarios

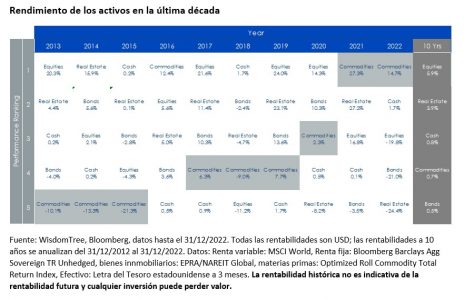

Nitesh Shah, director de materias primas y análisis macroeconómico en WisdomTree, considera que las materias primas han experimentado una gran recuperación en los últimos años, con una rentabilidad del 27% en 2021 y del 15% en 2022. Según su análisis, una combinación de ayudas fiscales y monetarias en las primeras fases de la pandemia de COVID-19 contribuyó a mitigar los daños causados a la demanda por una de las recesiones económicas más severas de los últimos años y tras levantarse las restricciones por el COVID-19, la demanda de materias primas se reactivó con fuerza.

“En 2022, la invasión ucraniana fue un factor de inestabilidad para la oferta, que limitó el suministro de productos energéticos y agrícolas y elevó aún más los precios de las materias primas. Muchos bancos centrales de países desarrollados endurecieron su política monetaria en el primer semestre de 2022, y las presiones inflacionistas se convirtieron en las más extremas desde 1981. Las materias primas volvieron a demostrar una vez más que eran una de las mejores clases de activos para protegerse de la inflación extrema. Tras haber quedado rezagados, los bancos centrales de los países desarrollados intentaron adelantarse y aplicaron la política monetaria más agresiva desde principios de los años ochenta”, defiende Shah.

El experto de WisdomTree reconoce que han aparecido “adversidades cíclicas” para las materias primas, pero defiende que siguen siendo un “buen escudo contra la tormenta”. Entre esas dificultades, Shah apunta al descenso de los precios de la energía y la desaceleración económica derivada de las medidas monetarias restrictivas en los países desarrollados repercutió en esta clase de activos. “Los indicadores principales compuestos (CLI), diseñados para proporcionar señales tempranas de puntos de inflexión en los ciclos económicos, dieron un giro decisivo incluso antes de que comenzara 2022, aunque el rendimiento de las materias primas alcanzó su punto máximo en 2022. Los CLI siguen disminuyendo, lo que indica que las materias primas aún se enfrentan a factores cíclicos adversos”, explica.

Fortalezas estructurales

Pese a estas adversidades, el experto ve tres fortalezas estructurales. En particular, considera que la reapertura de China contrarresta todas esas adversidades. “Ahora que China ha abandonado su política de COVID cero, la actividad económica nacional se está recuperando con fuerza. De hecho, las impresiones de enero y febrero de los índices de gestores de compras (PMI) en 2023 parecen alentadoras. Tanto el PMI manufacturero como el no manufacturero subieron claramente por encima de 50. Además, el dato de febrero mostró que los PMI manufactureros alcanzaron niveles que no se veían desde 2012, lo que subraya que la recuperación impulsada internamente está llegando a la industria, así como a los servicios”, argumenta Shah.

Además de China, según su análisis, las materias primas deberían ver un respaldo estructural a largo plazo por una transición energética y un repunte del gasto en infraestructuras. “Además, estos catalizadores podrían impulsar otro superciclo en las materias primas. Los superciclos coinciden con periodos de industrialización y urbanización en los que la oferta de materias primas no pudo seguir el ritmo de crecimiento de la demanda. ¿Podríamos estar a punto de vivir otro superciclo? Consideramos que existen algunas bases estructurales sólidas, pero por ahora, la dinámica del ciclo económico, incluido un riesgo creciente de recesión, podría dominar el comportamiento de los precios a corto plazo”, apunta.

Sobre la transición energética, Shah explica que lograr los objetivos marcados supondrá un aumento considerable de la demanda de metales. “Los metales son fundamentales para la fabricación de baterías, la electrificación del consumo de energía eléctrica, los electrolizadores, las bombas de calor y otras tecnologías necesarias para la transición energética. Los datos de la Agencia Internacional de la Energía indican que, en una situación de emisiones netas cero, los suministros de materiales críticos van a ser desgraciadamente inferiores a la demanda, tanto en términos de minería como de producción de materiales”, comenta.

Por último, señala que el repunte de las infraestructuras que están apoyando los gobiernos de países desarrollados, también será clave. Por ejemplo, en EE.UU. se han aprobado tres leyes en este sentido que tienen un presupuesto combinado de casi 2 billones de dólares y en el caso de la Unión Europea, el plan REPowerEU de la Unión Europea también requerirá un gran gasto en infraestructuras energéticas.

“Es probable que las materias primas se vean fortalecidas por el apoyo político mundial a la transición energética. Asimismo, puede que también el gasto en infraestructuras generales sufrir contratiempos cíclicos este año, mientras que la inversión en infraestructuras ecológicas podría dar lugar a una nueva carrera armamentística, ya que los países compiten por apoyar a sus industrias y mantener la seguridad energética y de los recursos”, concluye el experto de WisdomTree.