Olas profundas: la deuda de empresas y hogares

| Por Guadalupe Barriviera | 0 Comentarios

Durante más de una década, la abundancia de capital ha apoyado el crecimiento económico y ofrecido oportunidades de inversión en todo el mundo. Sin embargo, después de un mundo con tasas de interés cero, las condiciones financieras son ahora estructuralmente más restrictivas y «la situación contraria podría ser inminente», advierte un paper de Franklin Templeton Institute, que firma la estratega de inversión Christy Tan, en colaboración con Priya Thakur, CFA y analista, y Lukasz Labedzki, CFA y analista senior. Todos ellos de Franklin Templeton Institute.

El trabajo sostiene que la «ola de deuda» se encuentra en un pico histórico en dólares y todo parece indicar que «seguirá creciendo». A su vez, asegura que esta situación «era sostenible con una inflación baja y abundante liquidez», pero ahora «ambos factores se han invertido, lo cual ha intensificado la urgencia de obtener capital». En consecuencia, «la visión tradicional sobre responsabilidad fiscal parece haberse desplazado del principal debate político y sobre políticas económicas hacia los márgenes». Y dadas las distintas tendencias seculares existentes, «esta ‘ola’ podría crecer en profundidad y amplitud».

En la introducción, los estrategas plantean que en los próximos años, las altas tasas de interés y los elevados niveles de deuda podrían provocar una ralentización del crecimiento económico, y que desde 2019, la deuda de los hogares y las empresas ha aumentado en dólares: el número de países con una deuda superior al 100% del PIB ha aumentado de 15 en 2009 a 24 en 2022. Y lo que es más alarmante: el porcentaje del PIB mundial de esos países se ha triplicado, pasando del 14% al 43% del PIB global.

Los elevados niveles de deuda provocan un aumento de los diferenciales de tasas de interés entre países y de los costos de endeudamiento, especialmente en el caso de la deuda externa. Esto es relevante para la deuda de las empresas y los hogares, ya que la deuda pública de un país y su calificación influye en el costo de los préstamos.

«Los elevados coeficientes de deuda/PIB y las altas tasas de interés son ahora el punto de partida para la próxima década», dice el paper.

Los diferenciales de tasas, que impulsan los flujos de capital de los países con tipos de interés más bajos a las naciones con tipos de interés más altos, pueden desplazar la financiación privada, a medida que la atención se desplaza hacia los riesgos del crédito. Así, «los inversores son más selectivos, y la financiación se limita a los prestatarios que pueden permitirse pagar una prima más elevada». Por último, el aumento de la deuda pública lo absorben los bancos centrales y los bancos comerciales, «lo que reduce las vías de financiación de los prestatarios privados», argumenta el trabajo.

Durante la pandemia, la deuda empresarial aumentó en más de 12 billones de dólares en las economías avanzadas y emergentes, ya que las empresas pidieron dinero prestado para fortalecer sus balances y sobrevivir al choque económico.

«Para los inversores y asesores, existe un nuevo panorama de deuda, marcado por una mayor deuda en relación con el PIB, acreedores más divergentes y bancos en la sombra en medio del envejecimiento de la población en las principales economías del mundo. La gestión activa de las inversiones, junto con el control de la calidad de la deuda de las empresas y de la documentación y los pactos, es cada vez más crucial y diferenciadora cuando los costes del servicio de la deuda siguen siendo elevados», continúa el paper. Y advierte: «el número de emisiones de bonos puede disminuir a medida que las empresas eviten endeudarse más, lo que se traducirá en un menor número de oportunidades selectivas».

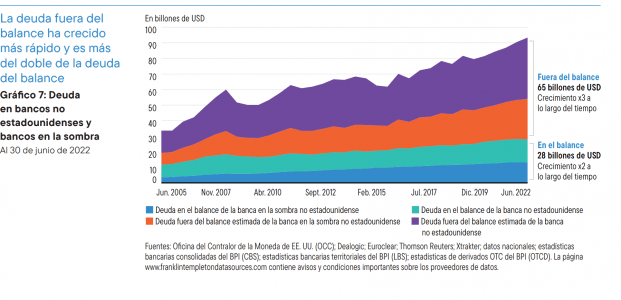

Tan,Thakur y Labedzki sostienen que la deuda en dólares fuera del balance de las entidades no bancarias por fuera de Estados Unidos supera “sustancialmente su deuda en el balance y ha crecido más rápidamente”. Estos pasivos contingentes –aseguran- tienen el potencial de desencadenar un choque de liquidez, lo que implica la necesidad de una regulación bancaria estricta.

«Las estructuras de deuda insostenibles son el antecedente de la reestructuración. Es probable que las reestructuraciones de deuda sean cada vez más frecuentes”, afirman. Las empresas también pueden reducir su apalancamiento, y eso podría lastrar el crecimiento económico, lo que requeriría la intervención del gobierno: el desapalancamiento de la deuda privada lleva a un aumento de la deuda pública.

Una de las conclusiones del trabajo de Franlink Templeton Institute es que “la sostenibilidad de la deuda es aún más importante que antes” y que las empresas necesitan ganar dinero a un ritmo más rápido que su costo de endeudamiento para seguir siendo sostenibles. Y advierte que los inversores deben ser aún más selectivos a la hora de invertir en países como Italia, Australia y el Reino Unido, ya que tienen una tasa de crecimiento de los beneficios más lenta que la del costo de su deuda.

En cuanto a la deuda de los hogares, los expertos hacen hincapié en las hipotecas variables, que se ven más afectadas en un entorno de tasas elevadas, y enfatizan asimismo que los bancos de Canadá y Australia se encuentran entre los más expuestos a este tipo de deuda, y por lo tanto, son más vulnerables.

Navegando las aguas de la inversión en este nuevo contexto

En cada ciclo alcista de tasas de interés hay ganadores y perdedores, asegura el paper. Los inversores con una mayor propensión al riesgo pueden añadir a su cartera exposición a los mercados privados y/o a los bonos de alto rendimiento. «La historia sugiere que las inversiones privadas pueden ir bien durante las desaceleraciones económicas. Los fondos de activos privados con actividad durante desaceleraciones económicas han generado mayores rendimientos en comparación con los que tienen actividad durante expansiones económicas».

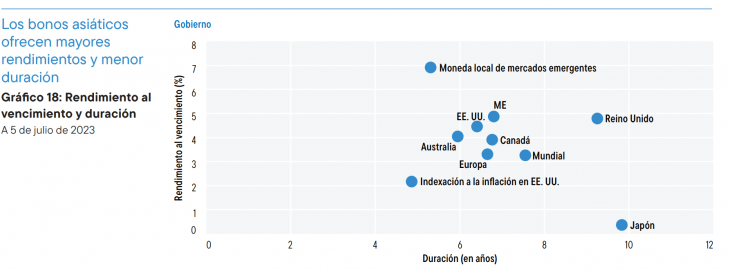

Con rendimientos más altos y la posibilidad de que se endurezcan los estándares de préstamo bancario, los gestores de crédito privado pueden tener más oportunidades entre las que elegir. El paper sugiere que dentro de la renta fija, los bonos asiáticos obtienen mejores resultados en la generación de ingresos, entre otras cosas porque, en promedio, los riesgos de inflación en Asia son relativamente menores en comparación con los mercados desarrollados en general. La menor duración (sensibilidad a las variaciones de los tipos de interés) y los mayores rendimientos proporcionan una dinámica de riesgo-rentabilidad.

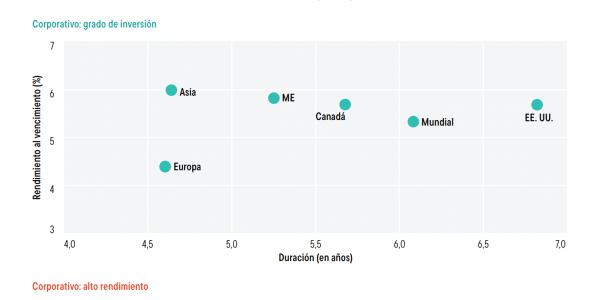

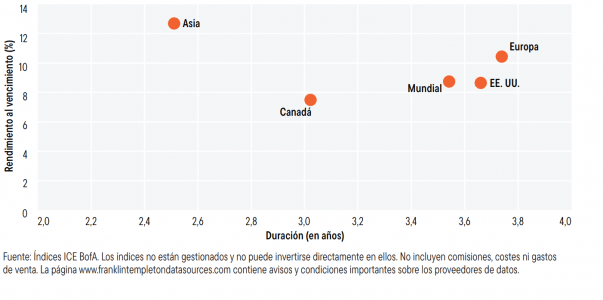

«La renta fija soberana asiática, la deuda de alto rendimiento y la deuda corporativa con grado de inversión ofrecen rendimientos atractivos y parece viable seguir una estrategia de comprar y no vender», es una de las conclusiones del trabajo, que también plantea que los bonos estadounidenses con grado de inversión pueden resultar atractivos, ya que tienen una mayor sensibilidad a los tipos de interés.

Los mercados de Estados Unidos y Europa ofrecen una duración elevada en comparación con los mercados de Asia. Los valores respaldados por hipotecas y los valores respaldados por activos también están ofreciendo mayores rendimientos, lo que brinda atractivas oportunidades de inversión, especialmente en Estados Unidos.

En un entorno de tipos de interés al alza o elevados, para lograr una mayor tasa de éxito, creemos que se requiere una gestión activa desde un enfoque descendente y ascendente, concluye el trabajo.

Para leer el paper completo, haga click aquí.