Santander US contrató a Andre Suaid procedente de Credicorp Capital para sus oficinas de Capital Markets en New York.

El banquero, con 30 años de experiencia, fue registrado en febrero como managing director, según su perfil de BrokerCheck.

Con experiencia en clientes estadounidenses y latinoamericanos, Suaid trabajó en varias firmas de renombre, según su perfil de LinkedIn.

Comenzó su carrera en la industria en el Banco BBM entre 1993 y 1997 para luego ingresar a Credit Suisse, donde estuvo hasta el 2003.

Posteriormente, cumplió funciones en Deutsche Bank durante casi 10 años (2005-2014) donde llegó a ocupar el cargo de Head of Latin America Cash and Prime Finance.

Finalmente, tras un pasaje de tres años por BTIG, ingresó a Credicorp para cubrir el New York y Miami donde estuvo hasta diciembre de 2022.

Vontobel Wealth Management unificó todas sus divisiones que atienden clientes de EE.UU. en Vontobel SFA, informó la gestora en un comunicado al que accedió Funds Society.

«Vontobel se ha convertido así en el mayor gestor de patrimonios domiciliado en Suiza para clientes norteamericanos. La entidad, que cuenta con unos 10.000 millones de dólares en activos bajo gestión ofrece a los clientes norteamericanos diversificación internacional para sus activos con un gestor de patrimonios domiciliado en Suiza», dice la empresa.

Tras la fusión legal, que queda efectiva a partir del 3 de abril, los clientes de la nueva entidad estadounidense, que ya está registrada en la SEC, podrán acceder a los amplios servicios y a la experiencia global que ofrece Vontobel SFA en materia de inversiones.

«Tras la integración, la nueva entidad cuenta con más de 100 empleados en Zúrich, Ginebra, Nueva York y Miami, incluidos 30 asesores de clientes y un mayor equipo de Gestión y Asesoramiento de Inversiones formado por unos 25 empleados. Además, UBS seguirá remitiendo a Vontobel SFA a los clientes estadounidenses que busquen diversificación regional«, agrega.

Peter Romanzina, es el consejero delegado de Vontobel SFA y Juergen Wegner ocupa el cargo de consejero delegado adjunto. El Presidente del Consejo de Administración de Vontobel SFA es Georg Schubiger, director de Wealth Management de Vontobel, y Jacqueline Hess es vicepresidente del Consejo de Administración de Vontobel SFA, como ya se anunció a finales de 2022.

«Estamos muy satisfechos de poder ofrecer ahora a todos nuestros clientes norteamericanos nuestra experiencia global en inversiones y servicios de inversión desde una única entidad. Vontobel lleva ya alrededor de 40 años operando en Estados Unidos. Nuestras numerosas conversaciones con los clientes han demostrado que cuentan con Vontobel y con nuestra experiencia global, lo que les proporciona beneficios adicionales», afirmó Romanzina.

Norteamérica es uno de los mercados clave de Vontobel. Durante el último Día del Inversor, la entidad subrayó que en el futuro se centrará aún más en mercados grandes y consolidados, como EE.UU., con clientes sofisticados a los que Vontobel puede ayudar a alcanzar sus objetivos, aprovechando su experiencia global en inversiones, explica la gestora.

“Sobre esta base más amplia, queremos seguir creciendo con éxito y consolidar aún más nuestra posición como gestor patrimonial suizo líder para los clientes de Estados Unidos, de acuerdo con nuestra estrategia. La fusión legal es un paso importante en el camino hacia la conversión de Vontobel SFA en uno de los socios preferidos por los clientes estadounidenses más exigentes que quieren diversificar su patrimonio a escala mundial», añadió Georg Schubiger, Presidente del Consejo de Administración de Vontobel SFA y Director de Wealth Management de Vontobel.

Bloomberg ha publicado un documento de investigación en el que se detalla el desarrollo de BloombergGPT, un nuevo modelo de inteligencia artificial generativa a gran escala. Según explican desde la compañía, este modelo de lenguaje grande (LLM, por sus siglas en inglés) ha sido entrenado específicamente en una amplia gama de datos financieros para apoyar un conjunto diverso de tareas de procesamiento del lenguaje natural dentro de la industria financiera.

Desde Bloomberg apuntan que los recientes avances en inteligencia artificial basada en LLM han demostrado nuevas y apasionantes aplicaciones para muchas áreas. Sin embargo, consideran que la complejidad y la terminología única del ámbito financiero justifican un modelo específico. BloombergGPT representa el primer paso en el desarrollo y aplicación de esta nueva tecnología para el sector financiero. Además, defienden que BloombergGPT abrirá nuevas oportunidades para aprovechar las enormes cantidades de datos disponibles en la Terminal de Bloomberg con el fin de ayudar mejor a los clientes de la empresa, aportando al mismo tiempo todo el potencial de la IA al ámbito financiero.

Como empresa de datos financieros, los analistas de datos de Bloomberg han recopilado y conservado documentos de lenguaje financiero a lo largo de cuarenta años. El equipo se basó en este extenso archivo de datos financieros para crear un amplio conjunto de datos de 363,000 millones de fichas de documentos financieros en inglés.

A estos datos se sumó otro conjunto de datos públicos, de 345.000 millones de tokens, para crear un gran corpus de entrenamiento con más de 700.000 millones de tokens. Utilizando una parte de este corpus de entrenamiento, el equipo entrenó un modelo de lenguaje causal con 50,000 millones de parámetros de decodificación. En particular, afrian que el modelo BloombergGPT supera a los modelos existentes de tamaño similar en tareas financieras, al tiempo que sigue rindiendo a la par o mejor en pruebas de PNL generales.

“Por todas las razones por las que los LLM generativos son atractivos -aprendizaje de pocos datos, generación de texto, sistemas conversacionales, etc. – vemos un enorme valor en haber desarrollado el primer LLM centrado en el ámbito financiero. BloombergGPT nos permitirá abordar muchos nuevos tipos de aplicaciones, al tiempo que ofrece un rendimiento mucho mayor de forma inmediata que los modelos personalizados para cada aplicación, con un tiempo de comercialización más rápido”, ha indicado Shawn Edwards, CTO de Bloomberg.

Los inversores afrontan una fase de retos, con mercados volátiles y muchos frentes abiertos. Para surfear todas estas olas del mercado, en Natixis IM han presentado recientemente unas prácticas guías sobre las tendencias que empiezan a despuntar en el mundo de la gestión. Para ello, la firma francesa ha celebrado una ronda de mesas redondas con sus líderes en gestión, en la que hubo conclusiones interesantes.

Para empezar, Mabrouk Chetouane, director de Estrategia de Mercado Global de Natixis IM Solutions, dejó claro que la geopolítica “crea oportunidades” y adelantó que un cambio en la Casa Blanca en las elecciones presidenciales del año que viene que devuelva la presidencia al partido Republicano cambiará el foco desde Rusia hacia China. “Perfilamos nuestras carteras en función de la geopolítica”, añadió Axel Botte, estratega Global en Ostrum Asset Management, de forma que “habrá que cubrir posiciones”, adelantó Chetouane, que, por otra parte, cree que la inflación en los años venideros será más elevada que en el pasado reciente, lo que “condicionará la distribución de activos de los gestores”.

En principio, Chetouane cree que los bonos pueden cubrir las carteras, si el dólar se deprecia favorecerá a los mercados emergentes y cree que el sector bancario europeo “es sólido”. En este sentido, Botte apunta a los activos reales como atractivos, ya que “empiezan a estar en el centro de las carteras de inversión bien diversificadas”.

Renta Fija

Los expertos de la firma francesa en renta fija alertaron de la volatilidad que va a experimentar el mercado de bonos, aunque con matices. François Collet, director adjunto de Inversiones de DNCA, reconoce preferir los mercados emergentes, aunque es consciente de que posibles “errores en política monetaria pueden conducir a un escenario de recesión”, a pesar de que las alzas de tipos dan mayor atractivo a la renta fija. Es más, considera que los bonos verdes “son una buena opción para estar en ESG”. Dos son los problemas que afronta la renta fija. Una, la preocupación por la banca. A este respecto, Philippe Berthelot, director de Inversiones en Renta Fija y Mercado Monetario de Ostrum Asset Management, fue capaz de relajar la preocupación al referirse a que las emisiones de deuda del sector en mercado primario no sufren ningún tipo de problema. En cuanto a la volatilidad, otro de los problemas para el mercado de deuda, Elaine Stokes, vicepresidenta ejecutiva, administradora de carteras y codirectora del equipo de Full Discretion de Loomis Sayles, afirmó que supone “oportunidad” porque es cuando “surgen las gangas”, por lo que aconseja “ser paciente y crear una cartera que se adecúe al perfil de riesgo” del inversor.

Inversión sostenible

La necesidad de profundizar en la accesibilidad a datos fue el eje de los temas relacionados con inversión sostenible. “La transparencia es muy importante”, aseguró Léa Dunand-Chatellet, directora de Inversión Responsable en DNCA, tras reconocer que con ellos trabajan perfiles distintos a los financieros con el fin de tener una amplia base de datos que les ayude a identificar buenas oportunidades en este campo. Su equipo también examina mucho las noticias y rechaza cualquier compañía que afronte cualquier tipo de riesgo. Nathalie Wallace, directora global de Inversión Sostenible en Natixis IM, aconsejó la inversión a largo plazo como medida para “mitigar el riesgo regulatorio”, al tiempo que resumió su guía de trabajo como un camino para cambiar el mundo pero también que permita invertir en proyectos de vida.

Renta variable

En cuanto a la renta variable, la inversión responsable y sostenible es uno de los ejes a tener en cuenta. Soliane Varlet, gestora de carteras en Mirova, recuerda que tras un mal 2022 para las bolsas, los mercados de valores afrontan un 2023 de volatilidad. Eso sí, “hay razones para ser optimista, como la reapertura de China” tras los confinamientos por Covid. De cara a tener una buena cartera, Varlet se apoya en varios pilares clave, como la transición climática, el desarrollo humano o el capital humano (es decir, cómo una compañía gestiona sus recursos humanos). Y ve oportunidades en empresas de alta calidad posicionadas en la lucha contra el cambio climático y la independencia energética y en empresas proveedoras de productos escasos. Matthieu Rolin, gestor de carteras senior en Thematics AM, se inclina por compañías relacionadas con la gestión del agua o la inteligencia artificial.

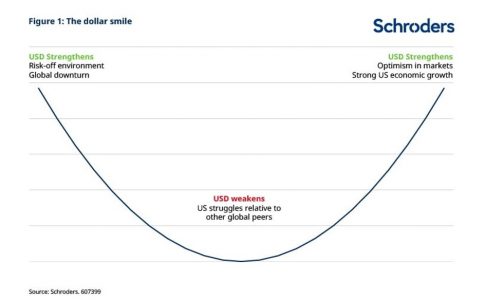

¿Conoce la teoría de la sonrisa del dólar? “Fue identificada hace 20 años por Stephen Li Jen y se refiere a cuando el dólar estadounidense supera a otras divisas en dos escenarios extremadamente diferentes: cuando la economía estadounidense es fuerte y hay optimismo en los mercados; y cuando la economía global va mal y el apetito por el riesgo es bajo”, señalan Caroline Houdril, gestor de cartera, y Joven Lee, estratega de multiactivos de Schroders, quienes considera que esta presunción sigue siendo válida en el contexto actual.

Según explican ambos expertos, la teoría sostiene que, cuando la economía estadounidense es fuerte y disfruta de un robusto crecimiento del PIB, los inversores invertirán fuertemente en activos de EE.UU., impulsando así aún más el valor del dólar. A la inversa, en entornos de reducción de riesgo, los inversores acudirán en masa a activos percibidos como refugio, como el dólar, y la enorme demanda hará subir de nuevo su valor.

“En medio de las dos situaciones extremas, el dólar se hundirá si los mercados de renta variable de EE.UU. tienen dificultades para obtener buenos resultados en relación con otras bolsas mundiales, ya que los flujos del dólar se reorientarán hacia activos de mayor riesgo pero con mejores resultados. Esta es la situación actual”, afirman.

Según su análisis, de cara al futuro, nos encontramos potencialmente en una situación poco frecuente en la que EE.UU. puede entrar en recesión antes que otros países. Históricamente, una recesión en este país siempre va seguida de una recesión en el resto del mundo; pero ¿cómo suele comportarse el dólar estadounidense, en las recesiones mundiales?

Por un lado, los expertos de Schroders apuntan que cuando EE.UU. entra en recesión antes que sus homólogos mundiales, los inversores optan por invertir en activos con mayores perspectivas de rentabilidad y el dólar sufre. Y, por otro, que cuando tanto EE.UU. como el resto del mundo están en recesión, el dólar experimenta un cambio de tendencia. “Una de las explicaciones es que, en un entorno de reducción del riesgo, los inversores acuden en masa al dólar por considerarlo un activo refugio y la demanda hace subir su valor”, matizan.

Si valoramos cuál fue el comportamiento del dólar en 2022, se observa que en todo el universo de inversión, sólo un pequeño puñado de clases de activo ofrecieron retornos positivos a lo largo del año, y el dólar estadounidense fue uno de ellos. Los inversores utilizaron el dólar como refugio. “En las cestas de divisas, el dólar se impuso prácticamente a todos las demás monedas y los inversores se vieron en apuros para encontrar alternativas. Nuestro monitor de coberturas, que permite a los inversores valorar la eficacia de una cobertura frente al coste de mantenerla, corrobora este panorama. Los pares de divisas con el dólar estadounidense, en los que un inversor está largo en dólares y corto en otra divisa, obtienen actualmente mejores resultados en el monitor de coberturas que los activos que tradicionalmente se consideraban de cobertura, como los bonos del Estado y el oro”, argumentan.

Su afirmación acerca de que la sonrisa del dólar sigue siendo válida en este nuevo entorno se sostiene en que, cuando la economía estadounidense entre en recesión antes que el resto del mundo a finales de año -tal y como prevén los economistas de la gestora-, el dólar puede mantenerse hasta que llegue el momento en que las economías mundiales sigan la estela de EE.UU. En este sentido explican: “En situaciones en las que una recesión en EE.UU. precede al resto del mundo, creemos que otros factores como la evolución de los tipos, el estatus de activo refugio y -lo que es más importante- la liquidez son mejores indicadores en los que centrarse. Cuando finalmente el resto del mundo siga a EE.UU. en una recesión, ¿qué rentabilidad podríamos esperar del dólar estadounidense? Si analizamos los retornos medios del índice del dólar estadounidense en una recesión mundial, descubrimos que el fortalecimiento más constante del dólar se producía durante escenarios en los que la economía estadounidense superaba a las demás: EE.UU. superaba al resto del mundo con más frecuencia”.

La principal conclusión de estos dos expertos de Schroders es que “deberíamos centrarnos en factores como la política monetaria y las condiciones de liquidez a la hora de analizar los beneficios potenciales de invertir en el dólar estadounidense”.

El Parlamento Europeo ha aprobado el Reglamento sobre fondos de inversión a largo plazo europeos (FILPE o ELTIF en siglas inglesas), que modifica el reglamento sobre estos fondos para fomentar su uso y funcionalidad. Por lo tanto, lo publicado el 20 de marzo entrará en vigor a los veinte días de su publicación y será aplicable desde el 1o de abril de 2024.

Según explican los expertos de finReg360, el reglamento pretende simplificar y flexibilizar el régimen de los FILPE para hacerlos más atractivos para los inversores profesionales, que resulten una alternativa viable para canalizar el ahorro de inversores minoristas, y facilitar las inversiones a largo plazo en el mercado de la Unión.

Entre las modificaciones más relevantes que introduce el reglamento aprobado, desde finReg360 destacan la política de inversión que establecen. En primer lugar, la norma incluye como novedad cuatro elementos entre los activos aptos: activos reales (se suprime el límite mínimo de los 10 millones de euros), los UCITS y los FIA (fondos de inversión alternativos) también son otros fondos en los que el FILPE puede invertir siempre que tengan gestión y domicilio en la UE, inversiones en activos elegibles para los FILPE, y el compromiso de no invertir en otros organismos de inversión colectiva; las titulizaciones simples, transparentes y normalizadas, y, por último, los bonos emitidos por una empresa en cartera admisible y ajustados al reglamento de la UE sobre los bonos verdes europeos.

En segundo lugar, según finReg360, también hay modificaciones en la composición y diversificación de la cartera. En concreto, se incorporan ciertas características:

El límite de inversión en instrumentos emitidos por una misma empresa, en un mismo activo real o en un mismo fondo sube del 10% al 20%, a excepción de los FILPE comercializados solo entre inversores profesionales, que no tendrán este límite.

El conjunto mínimo de la cartera que ha de invertirse en activos elegibles pasa del 70% al 55%, dejando así un margen mayor para otras inversiones.

El límite de concentración de las acciones o participaciones de un mismo FILPE en fondos de capital riesgo europeos (FCRE) o en fondos de emprendimiento social europeos (FESE) se amplía del 25% al 30%, a excepción de los FILPE subordinados que inviertan en sus FILPE principales. “Este mismo límite de concentración se aplica también a las inversiones de FILPE en UCITS o FIA”, matizan los expertos de la firma.

Según finReg360, otra novedad es la posibilidad de crear FILPE con estructura principal-subordinado (conocidos como master-feeder). “El FILPE subordinado ha de invertir al menos el 85 % de sus activos en participaciones o acciones de otro FILPE o en un compartimento de inversión de este. Asimismo, se deben cumplir los requisitos de información sobre dicha estructura en el folleto, en los informes periódicos y en las comunicaciones publicitarias”, comentan.

La tercera novedad más relevante es en relación a los límites y requisitos de capitalización de los FILPE. “El reglamento flexibiliza las características de las empresas admisibles en cartera, cuyos instrumentos de capital, cuasi-capital o de deuda constituyen activos aptos para la inversión de los FILPE, al elevar de 500 a 1 500 millones de euros la capitalización de mercado máxima admisible en el caso de las empresas cotizadas, y permitir la inversión en empresas financieras, siempre que tengan menos de cinco años de existencia”, explican.

Además de estas tres novedades, hay otros aspectos que han quedado modificados. Por ejemplo el nuevo reglamento modifica las limitaciones y requisitos de inversión para el inversor minorista: suprime los requisitos de inversión mínima (inversión inicial de 10.000 euros) y de porcentaje máximo de inversión (10% de la cartera del cliente), que se exigían a los inversores cuya cartera de instrumentos financieros no supere los 500.000 euros; se exige que la comercialización a inversores minoristas incluya la evaluación de idoneidad de acuerdo con MiFID II; y obliga a recabar del inversor un consentimiento expreso sobre su compresión de los riesgos de invertir en el FILPE.

Además, para promover la negociación secundaria de las participaciones o acciones de los FILPE, “la norma permite que los gestores de FILPE admitan que los inversores desinviertan del FILPE de forma anticipada. Para ello, el gestor debe aprobar una política para hacer coincidir los inversores potenciales con las solicitudes de salida, con cierto contenido mínimo (reglas que determinan el precio de ejecución, condiciones de prorrateo, etc.)”, añaden los expertos de finReg360.

Por último, desde la firma destaca que, en relación con los FIA, la ESMA actualizó, en marzo de 2023, su documento de preguntas y respuestas sobre los fondos de capital riesgo europeos (FCRE) y los los fondos de emprendimiento social europeos (FESE), de un lado, y de la directiva de gestores de fondos de inversión alternativos (AIFMD, en siglas inglesas), de otro.

Cuando SVB colapsó y empezaron las reflexiones sobre por qué y cómo, muchos críticos de la ESG aprovecharon la oportunidad para culpar del colapso a su enfoque ESG y a la wokenomics. Se culpó al Consejo de Administración de SVB por centrarse en sus políticas de diversidad e inclusión (DII) en lugar de en la gestión de riesgos.

¿Puso SVB demasiado empeño y atención en la ESG y la diversidad, inclusión e igualdad (DII)?

La tesis original de la ESG es combinar beneficio y propósito. En cuanto al propósito, SVB desempeñó un papel fundamental en el apoyo al ecosistema de las start-ups a escala mundial y atendió como clientes predominantemente a start-ups y empresas en fase pre-OPI. El banco permitió a las jóvenes empresas, la mayoría de las cuales trabajaban para ofrecer soluciones a problemas sociales y medioambientales muy necesarios, operar sin trabas. En cuanto a la estrategia ESG, SVB sí se centraba en la DII pero iba más allá del género o la raza y se aplicaba entre empleados y clientes.

Cabe señalar que los bancos, las empresas tecnológicas y, en especial, la comunidad de start-ups a la que SVB prestaba sus servicios son conocidos por su falta de diversidad y tienen un largo historial de discriminación sistémica. Según el Informe de Representación de 2022, el 38% de los altos cargos de SVB eran mujeres (en todo el mundo) y el 38% no eran blancos (en EE.UU.).

¿Habría ayudado una normativa más estricta?

Aunque la historia de SVB es más complicada, uno de los factores importantes parece haber sido el retroceso de varias normativas establecidas tras la crisis financiera mundial para evitar la implosión de los bancos. Desde entonces, la normativa ha obligado a los bancos a mantener más capital que antes y a desapalancarse en gran medida, al tiempo que les ha obligado a mantener grandes cantidades de ‘activos líquidos de alta calidad’ para satisfacer los estrictos requisitos de liquidez. Sin embargo, estos requisitos regulatorios se dirigen principalmente a los bancos globales y sistémicos, más que a los actores regionales. En 2018, el Congreso de Estados Unidos flexibilizó la normativa Dodd-Frank posterior a la crisis financiera mundial, que habría exigido que un banco como SVB se sometiera a pruebas de resistencia más frecuentes.

Una implicación directa de estas consecuencias podría ser la necesidad de endurecer la normativa bancaria. Algunos senadores de Estados Unidos ya están exigiendo una legislación que derogue la desregulación financiera de la era Trump. Los legisladores también podrían ampliar los requisitos mínimos de capital a los bancos regionales más pequeños y a los que operan en la banca en la sombra, y desincentivar los comportamientos de riesgo reformando los sistemas de remuneración de los banqueros. Sin embargo, aunque se hubieran llevado a cabo, estas pruebas de resistencia sólo habrían detectado riesgos inusuales o extremos. Lo que podría haber ayudado en este caso es una supervisión sistemática mejorada. El banco tenía claros fallos de control de riesgos y reveló pérdidas, aunque no realizadas, en sus declaraciones a la Comisión de Valores. La Reserva Federal de San Francisco, que regulaba la empresa matriz, y los reguladores de California, que supervisaban el propio banco, podrían haber exigido al SVB que aumentara su capital el año pasado, cuando era menos vulnerable. También podrían haber exigido al banco que aumentara los intereses de sus cuentas de ahorro. Eso habría erosionado los beneficios, pero podría haber preservado la liquidez y mantenido la confianza.

¿Habrían podido preverlo los gestores de proyectos y los analistas de ESG?

El SVB fue defendido por sus credenciales sostenibles como empresa, ganando elogios y reconocimiento por la igualdad de género en el lugar de trabajo, la filantropía y la inversión responsable. Según datos de Morningstar, de un total de 900 fondos, el 3,3% de los fondos artículo 9 según la SFDR y el 2,6% de los fondos artículo 8 estaban expuestos a SVB.

Si nos fijamos bien, había algunas señales de alarma en relación con la gobernanza de SVB que deberían haber alertado tanto a los inversores como a los reguladores. SVB tuvo los mismos auditores durante más de 30 años. El número de miembros del Consejo de Administración con experiencia en gestión de riesgos disminuyó de 11 a 8 en 2022 y la dirección no tomó ninguna medida después de que un informe encargado por la rama de consultoría de BlackRock a principios de 2022 calificara sus prácticas de gestión de riesgos como deficientes.

SVB no contó con un director de riesgos durante la mayor parte de 2022, pero sí con un equipo de gestión de riesgos, un Marco de Gestión de Riesgos Empresariales, un Comité de Riesgos presidido por el presidente del Consejo, un Comité de Crédito y un Comité Financiero. Según Bloomberg, el Comité de Riesgos, compuesto por siete miembros, se reunió 18 veces en 2022, más del doble de las siete reuniones de 2021. Se desconoce por qué el equipo de Gestión de Riesgos y los comités del Consejo del banco no previeron ni cubrieron el creciente riesgo de liquidez.

Desde la crisis financiera mundial, SVB habría gastado más de 2 millones de dólares en actividades de lobby federal en favor de la desregulación bancaria. En 2015, Greg Becker, CEO de SVB, presentó un testimonio ante el Congreso argumentando que SVB, «al igual que nuestros comparables de tamaño medio, no presenta riesgos sistémicos» – y por lo tanto no debería estar sujeto a las regulaciones más estrictas, pruebas de estrés y requisitos de capital requeridos en ese momento. SVB creció exponencialmente en los últimos años, convirtiéndose en el 14º mayor banco de EE.UU. en 2022, con más de 200.000 millones de dólares en activos. Las presiones a favor de la desregulación chocaban con el crecimiento y el aumento del riesgo que estaba experimentando.

No obstante, decir que la crisis se produjo porque el banco se centró en los objetivos de la DII, o que cualquier analista o gestor de ESG podría haberlo previsto, es bastante exagerado. En nuestra opinión, para cualquier institución financiera habría sido imposible sobrevivir al tipo de retirada de fondos que sufrió SVB. Su base de depositantes estaba concentrada y su gestión del riesgo obviamente no estuvo a la altura de un entorno de riesgo de tipos sin precedentes. La regulación podría haber ayudado, pero sólo si se aplicaba a los extremos más amplios del sistema bancario y si se ejecutaba eficazmente.

Tribuna de Deepshikha Singh, Directora Adjunta de Análisis sobre Inversión Sostenible y Responsable de Stewardship de La Française.

Foto cedidaJacques Hirsch, nuevo cogestor del fondo Carmignac Portfolio Patrimoine Europe.

Carmignac ha anunciado el nombramiento de Jacques Hirsch como cogestor del fondo Carmignac Portfolio Patrimoine Europe, un fondo flexible, socialmente responsable y de asignación mixta a Europa. Se incorporará el 3 de julio de 2023 y trabajará desde Londres.

Según explica la gestora, asumirá las responsabilidades que hasta ahora desempeñaba Keith Ney, que ha dejado Carmignac por motivos personales. En concreto, se encargará de gestionar la parte de renta fija, el componente macro, la gestión de riesgos y la estructuración de la cartera de Carmignac Portfolio Patrimoine Europe. También formará parte del Comité de Inversión Estratégica de Carmignac, encargado de elaborar sólidas convicciones de mercado, así como de proporcionar análisis macroeconómicos descendentes a todo el equipo de inversión de la empresa.

Jacques Hirsch se incorporará a Carmignac procedente de Ruffer, donde ha trabajado desde 2011, últimamente como cogestor de un fondo multiactivo flexible de varios miles de millones en activos gestionados que actualmente es un fondo calificado con 5 estrellas por Morningstar y se encuentra en el cuartil superior a 1, 3 y 5 años y estuvo en el decil superior en 2022[1]. Ha desarrollado la mayor parte de su carrera en el sector de la gestión de activos y ha trabajado para Goldman Sachs y GLG Partners. Es licenciado por la École Centrale Paris y posee un máster en Matemáticas por la Universidad de Oxford.

Desde la gestora señalan que, en el periodo intermedio antes de la llegada de Jacques, se ha confiado la gestión del componente de renta fija de Carmignac Portfolio Patrimoine Europe a Marie-Anne Allier, una experimentada gestora de renta fija y cogestora del fondo insignia Carmignac Sécurité desde 2019. El componente de renta variable de Carmignac Portfolio Patrimoine Europe seguirá estando gestionado por Mark Denham.

Además, aclaran que Carmignac Patrimoine seguirá cogestionado por Rose Ouahba, responsable del equipo de renta fija, y David Older, responsable del equipo de renta variable. “El Comité de Inversiones Estratégicas, del que forman parte Rose y David, sigue realizando aportaciones a efectos de estructuración de carteras y gestión de riesgos, un valioso apoyo diseñado para incorporar una visión y un enfoque integrales de 360 grados tanto a la cartera como a la gestión de riesgos”, comentan desde la gestora.

A raíz de este anuncio, Edouard Carmignac, presidente y director de inversiones de Carmignac, ha comentado: “Estamos encantados de dar la bienvenida a Jacques Hirsch a Carmignac. Es un gestor de carteras experimentado que ha demostrado su capacidad para obtener buenos resultados en diversas condiciones de mercado, incluso con la volatilidad de los últimos años. Su llegada demuestra nuestra persistente capacidad para atraer a algunos de los mayores talentos de nuestro sector. También me gustaría dar las gracias a Keith Ney por su importante contribución a la empresa y desearle lo mejor en el futuro”.

LinkedInKathleen C. Barclay, nueva directora de MetLife Chile Seguros

El espacio que la renuncia del abogado Diego Peralta Valenzuela dejó en el directorio de la aseguradora MetLife Chile Seguros ya tiene una nueva ocupante. Se trata de Kathleen C. Barclay, una profesional con una amplia trayectoria en Chile y el extranjero.

Según informaron a través de un comunicado, su nueva directora es socia fundadora de KCB Asesorías y actual directora de la Cámara Chilena Norteamericana de Comercio (Amcham).

Durante su carrera profesional ha participado en diversos directorios, como el grupo financiero Bicecorp, Banco Bice, la firma de productos del mar Geomar y la firma de venture capital Austral Capital. Previamente, trabajó por 23 años en la estadounidense J.P. Morgan Chase, en Nueva York, Londres y Santiago.

Barclay es licenciada en servicios exteriores con mención en economía internacional de la Universidad de Georgetown.

Con su nombramiento, enfatizaron en su nota de prensa, el directorio de la aseguradora está compuesto mayoritariamente por mujeres. Además de Barclay, la mesa cuenta con la presencia de la abogada y socia de Carey, Jessica Power Roca y la periodista y socia de EK, Nicole Keller Flaten.

La nómina la completan Joaquín Vial Ruiz-Tagle, economista de Clapes UC, profesor de Economía de la Universidad Católica y ex vicepresidente del Banco Central de Chile; y Jaime Carey Tagle, abogado y socio de Carey, que además ocupa la presidencia del directorio de MetLife Seguros Chile.

Durante más de una década, la abundancia de capital ha apoyado el crecimiento económico y ofrecido oportunidades de inversión en todo el mundo. Sin embargo, después de un mundo con tasas de interés cero, las condiciones financieras son ahora estructuralmente más restrictivas y «la situación contraria podría ser inminente», advierte un paper de Franklin Templeton Institute, que firma la estratega de inversión Christy Tan, en colaboración con Priya Thakur, CFA y analista, y Lukasz Labedzki, CFA y analista senior. Todos ellos de Franklin Templeton Institute.

El trabajo sostiene que la «ola de deuda» se encuentra en un pico histórico en dólares y todo parece indicar que «seguirá creciendo». A su vez, asegura que esta situación «era sostenible con una inflación baja y abundante liquidez», pero ahora «ambos factores se han invertido, lo cual ha intensificado la urgencia de obtener capital». En consecuencia, «la visión tradicional sobre responsabilidad fiscal parece haberse desplazado del principal debate político y sobre políticas económicas hacia los márgenes». Y dadas las distintas tendencias seculares existentes, «esta ‘ola’ podría crecer en profundidad y amplitud».

En la introducción, los estrategas plantean que en los próximos años, las altas tasas de interés y los elevados niveles de deuda podrían provocar una ralentización del crecimiento económico, y que desde 2019, la deuda de los hogares y las empresas ha aumentado en dólares: el número de países con una deuda superior al 100% del PIB ha aumentado de 15 en 2009 a 24 en 2022. Y lo que es más alarmante: el porcentaje del PIB mundial de esos países se ha triplicado, pasando del 14% al 43% del PIB global.

Los elevados niveles de deuda provocan un aumento de los diferenciales de tasas de interés entre países y de los costos de endeudamiento, especialmente en el caso de la deuda externa. Esto es relevante para la deuda de las empresas y los hogares, ya que la deuda pública de un país y su calificación influye en el costo de los préstamos.

«Los elevados coeficientes de deuda/PIB y las altas tasas de interés son ahora el punto de partida para la próxima década», dice el paper.

Los diferenciales de tasas, que impulsan los flujos de capital de los países con tipos de interés más bajos a las naciones con tipos de interés más altos, pueden desplazar la financiación privada, a medida que la atención se desplaza hacia los riesgos del crédito. Así, «los inversores son más selectivos, y la financiación se limita a los prestatarios que pueden permitirse pagar una prima más elevada». Por último, el aumento de la deuda pública lo absorben los bancos centrales y los bancos comerciales, «lo que reduce las vías de financiación de los prestatarios privados», argumenta el trabajo.

Durante la pandemia, la deuda empresarial aumentó en más de 12 billones de dólares en las economías avanzadas y emergentes, ya que las empresas pidieron dinero prestado para fortalecer sus balances y sobrevivir al choque económico.

«Para los inversores y asesores, existe un nuevo panorama de deuda, marcado por una mayor deuda en relación con el PIB, acreedores más divergentes y bancos en la sombra en medio del envejecimiento de la población en las principales economías del mundo. La gestión activa de las inversiones, junto con el control de la calidad de la deuda de las empresas y de la documentación y los pactos, es cada vez más crucial y diferenciadora cuando los costes del servicio de la deuda siguen siendo elevados», continúa el paper. Y advierte: «el número de emisiones de bonos puede disminuir a medida que las empresas eviten endeudarse más, lo que se traducirá en un menor número de oportunidades selectivas».

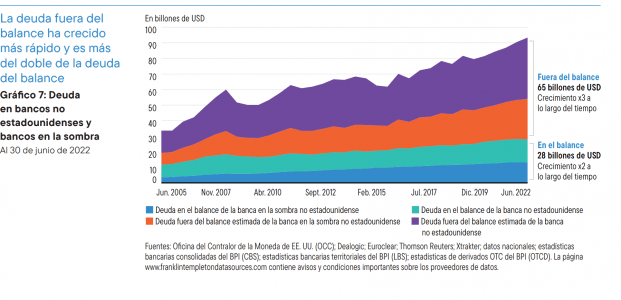

Tan,Thakur y Labedzki sostienen que la deuda en dólares fuera del balance de las entidades no bancarias por fuera de Estados Unidos supera “sustancialmente su deuda en el balance y ha crecido más rápidamente”. Estos pasivos contingentes –aseguran- tienen el potencial de desencadenar un choque de liquidez, lo que implica la necesidad de una regulación bancaria estricta.

«Las estructuras de deuda insostenibles son el antecedente de la reestructuración. Es probable que las reestructuraciones de deuda sean cada vez más frecuentes”, afirman. Las empresas también pueden reducir su apalancamiento, y eso podría lastrar el crecimiento económico, lo que requeriría la intervención del gobierno: el desapalancamiento de la deuda privada lleva a un aumento de la deuda pública.

Una de las conclusiones del trabajo de Franlink Templeton Institute es que “la sostenibilidad de la deuda es aún más importante que antes” y que las empresas necesitan ganar dinero a un ritmo más rápido que su costo de endeudamiento para seguir siendo sostenibles. Y advierte que los inversores deben ser aún más selectivos a la hora de invertir en países como Italia, Australia y el Reino Unido, ya que tienen una tasa de crecimiento de los beneficios más lenta que la del costo de su deuda.

En cuanto a la deuda de los hogares, los expertos hacen hincapié en las hipotecas variables, que se ven más afectadas en un entorno de tasas elevadas, y enfatizan asimismo que los bancos de Canadá y Australia se encuentran entre los más expuestos a este tipo de deuda, y por lo tanto, son más vulnerables.

Navegando las aguas de la inversión en este nuevo contexto

En cada ciclo alcista de tasas de interés hay ganadores y perdedores, asegura el paper. Los inversores con una mayor propensión al riesgo pueden añadir a su cartera exposición a los mercados privados y/o a los bonos de alto rendimiento. «La historia sugiere que las inversiones privadas pueden ir bien durante las desaceleraciones económicas. Los fondos de activos privados con actividad durante desaceleraciones económicas han generado mayores rendimientos en comparación con los que tienen actividad durante expansiones económicas».

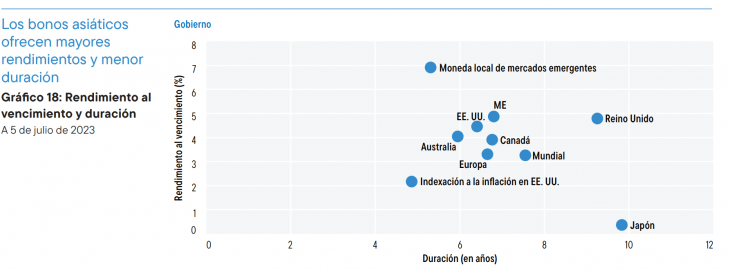

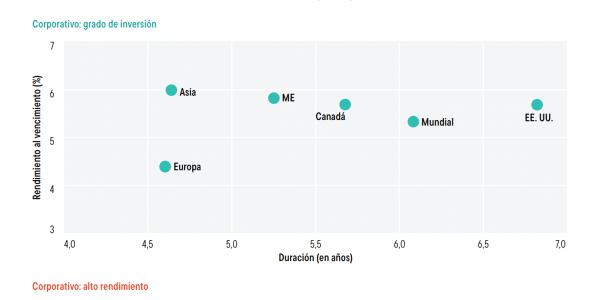

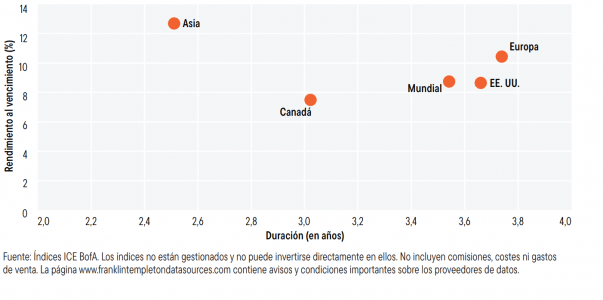

Con rendimientos más altos y la posibilidad de que se endurezcan los estándares de préstamo bancario, los gestores de crédito privado pueden tener más oportunidades entre las que elegir. El paper sugiere que dentro de la renta fija, los bonos asiáticos obtienen mejores resultados en la generación de ingresos, entre otras cosas porque, en promedio, los riesgos de inflación en Asia son relativamente menores en comparación con los mercados desarrollados en general. La menor duración (sensibilidad a las variaciones de los tipos de interés) y los mayores rendimientos proporcionan una dinámica de riesgo-rentabilidad.

«La renta fija soberana asiática, la deuda de alto rendimiento y la deuda corporativa con grado de inversión ofrecen rendimientos atractivos y parece viable seguir una estrategia de comprar y no vender», es una de las conclusiones del trabajo, que también plantea que los bonos estadounidenses con grado de inversión pueden resultar atractivos, ya que tienen una mayor sensibilidad a los tipos de interés.

Los mercados de Estados Unidos y Europa ofrecen una duración elevada en comparación con los mercados de Asia. Los valores respaldados por hipotecas y los valores respaldados por activos también están ofreciendo mayores rendimientos, lo que brinda atractivas oportunidades de inversión, especialmente en Estados Unidos.

En un entorno de tipos de interés al alza o elevados, para lograr una mayor tasa de éxito, creemos que se requiere una gestión activa desde un enfoque descendente y ascendente, concluye el trabajo.