Los mercados bursátiles mundiales han vivido un primer trimestre de 2023 explosivo, con alzas que han oscilado entre el 20% del Nasdaq estadounidense al 5% del CSI 300 de China, pasando por el despegue del 12% español o el 11% del IPC de México. Con este bagaje y con un cambio de foco de los inversores, puede que las bolsas afronten un futuro inmediato algo incierto, con volatilidad, aunque con oportunidades de fondo.

“Existe una gran incertidumbre sobre cómo se desarrollará 2023”, afirma Aneeka Gupta, directora de análisis macroeconómico en WisdomTree, que explica que el hecho de que el foco de atención de los inversores a partir de ahora pase de la inflación a una posible recesión económica abre la posibilidad de múltiples posibilidades de actuación por parte de los bancos centrales. “Teniendo esto en cuenta, lo que queda de 2023 podría caracterizarse por unos tipos de interés altos en la primera mitad del año, seguido de un segundo semestre con el precio del dinero más bajo a medida que la recesión mundial cobra protagonismo”, afirma.

Por ese motivo, también se prestará mucha atención a los datos macroeconómicos, ya que, como comentan desde Muzinich & Co, “tanto la Reserva Federal de EEUU como el BCE han eliminado toda orientación a futuro sobre decisiones de tipos de interés, al desvelar que dependen de los datos que se vayan conociendo”. Un ejemplo fue el decepcionante dato de inflación en Alemania conocido recientemente.

Tipos y economía no serán los únicos focos de atención, ya que los inversores permanecerán atentos a nuevos indicios de tensión bancaria y a señales desde el ámbito empresarial, ya que un escenario de posible recesión podría dejarse sentir en las estimaciones de beneficios empresariales. Michelle Morganti, estratega senior de renta variable, y Vladimir Oleinikov, analista cuantitativo senior, ambos de Generali Investments, lo tienen claro: “las previsiones de beneficios y márgenes empresariales aún pueden sufrir revisiones a la baja” y cuantifican un posible descenso de las previsiones del consenso de analistas de entre un 3% y un 10% para los ejercicios 2023 a 2025.

Aspectos positivos

A pesar de que el panorama parece incierto, existen motivos para pensar que los mercados de renta variable aún puedan dar alegrías. En Muzinich recuerdan que los inversores también deben ser conscientes de que «el segundo trimestre, y especialmente el mes de abril, ha sido históricamente favorable a los activos de mayor riesgo”. Según los datos que manejan, en nueve de los últimos diez años, abril ha generado rentabilidades totales positivas para la renta variable mundial y los mercados de crédito high yield, además de ser el mes con la mejor media mensual de rentabilidades totales positivas para la renta variable, el high yield estadounidense y los mercados emergentes.

Asimismo, es posible que las acciones de perfil de crecimiento revivan. Desde Alger, socio del Grupo La Française, se preguntan si están cambiando las condiciones económicas y de mercado, de tal modo, que los sectores rezagados en los últimos tiempos pueden convertirse en líderes y viceversa. Y la respuesta que dan es que posiblemente sí, ya que “la dinámica que impulsó la divergencia de rentabilidad el año pasado podría invertirse si la inflación y los tipos de interés se moderan este año”. Además, en la firma creen que los valores con mayor potencial de crecimiento a largo plazo podrían tener unos fundamentales más resistentes en el caso de que se confirme un escenario de mayor debilidad de la economía.

Ligera infraponderación en renta variable

En Generali Investments prefieren mantener la cautela en bolsa a corto plazo, con un posicionamiento neutral en las carteras “en el mejor de los casos”, ya que esperan que la renta variable genere una pequeña rentabilidad positiva en 2023. “Buscaremos mejores niveles de entrada una vez que la ralentización y el endurecimiento de la policía monetaria estén plenamente descontados” adelantan desde la firma.

Eso sí, su estrategia sobrepondera ligeramente la renta variable de la zona euro frente a la estadounidense, aunque su mayor sobreponderación está en Reino Unido, Japón y China. Por sectores y en la UE, infrapoderan seguros frente a bancos y han reducido la exposición a las compañías de bienes de equipo por considerarlas caras en términos relativos. Por el contrario, apuestan por bancos, bienes duraderos, financiero, alimentación minorista, equipamiento sanitario, software y utilities. Al contrario, infraponderan servicios de comunicación profesionales, medios de comunicación, materiales, seguros y farmacéuticas.

Las conocidas como golden visas han sido tradicionalmente una herramienta de los países para atraer inversión y, sobre todo, para captar ciudadanos con un alto patrimonio. En el caso de los países de la UE, esto también significa obtener acceso a muchos de los beneficios de ser residente del bloque, incluida la libre circulación entre países. Sin embargo, este modelo de captación de riqueza comienza a tambalearse, en especial dentro de la Unión Europa.

Ya en 2022, la Comisión Europea pidió a los gobiernos de la UE que dejaran de vender opciones para obtener la ciudadanía a los inversores. Además, a raíz de la guerra de Ucrania, existía la preocupación de que estos programas pudieran ser un riesgo para la seguridad. Con anterioridad, la UE también ya advirtió de que los programas de este tipo son un riesgo para la seguridad, la transparencia y los valores que sustentan el proyecto de la Unión.

Incluso en los últimos años se ha observado una cierta tendencia a comenzar a «desmontar» y realizar cambios en las golden visas. Por ejemplo, dentro de Europa, en febrero de 2022, el gobierno del Reino Unido eliminó su esquema de visas doradas que permitía a los ciudadanos extranjeros adinerados establecerse en el país a cambio de traer consigo parte de su riqueza. Este mismo año, en febrero de 2023, Irlanda también eliminó su Programa de Inversores Inmigrantes, que ofrecía la residencia irlandesa a cambio de una donación de 500.000 euros o una inversión anual de un millón de euros durante tres años en el país. En abril de 2022 el Parlamento Europeo advirtió que el programa era vulnerable al abuso fiscal. La decisión final de desechar el esquema fue el resultado de varios informes internacionales y revisiones internas.

Por último, también en febrero de 2023, Portugal puso fin a su lucrativa residencia mediante un plan de inversión para hacer frente a la especulación en el precio de la propiedad y el alquiler. El país se encontraba con que, hasta ahora, los extranjeros podían comprar una propiedad o invertir parte de su riqueza en el país a cambio de la residencia. Entre enero y agosto de 2022, el programa aportó al país casi 398 millones de euros, según la agencia nacional de noticias portuguesa LUSA. Estas visas sólo se renovarán para aquellos que usen su propiedad como residencia permanente o que alquilen su propiedad a largo plazo.

Según los expertos, se trata solo de una tendencia incipiente más orientada a matizar algunos de los «privilegios» a los que este tipo de visado y no de su eliminación total. Dentro de la Unión Europea, solo hay unos pocos lugares que todavía ofrecen pasaportes dorados en la UE. Uno de estos países es Malta, donde el importe mínimo de inversión es de 690.000 euros y ofrece la ciudadanía por entre 12 y 36 meses. También está el caso de España, que torga la residencia a los extranjeros y sus familias que invierten en propiedades por un mínimo de 500.000 euros. Da derecho a vivir, trabajar y estudiar en España. La visa también se puede obtener manteniendo acciones de empresas o depósitos bancarios con un valor mínimo de un millón de euros en instituciones financieras españolas, o haciendo una inversión en bonos del Estado de al menos dos millones de euros. Sin embargo, el partido político de centroizquierda Más País registró un proyecto de ley para desechar o modificar drásticamente el programa, diciendo que afecta los precios de la vivienda y no es beneficioso para la economía.

Otro ejemplo es Italia, que otorga a los ciudadanos no pertenecientes a la UE un permiso de residencia de dos años a cambio de una inversión mínima de 500.000 euros que debe hacerse a través de un país limítrofe a Italia. Los titulares de estos visados también pueden incluir a su familia en la solicitud y beneficiarse de un régimen fiscal especial. Una vez que los usuarios del esquema hayan vivido en Italia durante 10 años, pueden optar la la ciudadanía italiana.

Y por último, nos encontramos con Grecia. El país ofrece visas doradas a través de uno de los procesos más rápidos de la UE: hasta 60 días después de la solicitud. Solía tener uno de los umbrales de inversión más bajos con solo 250.000 euros gastados en propiedades en el país. En septiembre, las autoridades aumentaron esto a 500.000 euros para aumentar la asequibilidad de las propiedades inmobiliarias para los locales. Los titulares de visas doradas no están obligados a permanecer en Grecia para conservar sus visas. A fines de 2021, el país había visto 9.500 solicitudes para estos esquemas de residencia por inversión, una de las cifras más altas de Europa.

Aunque en cada país el matiz de este tipo de visados es diferente, en términos generales estos programas de residencia por inversión ofrecen la oportunidad de obtener un permiso de residencia a cambio de operaciones como comprar una casa en un país de la UE, hacer una gran inversión o una donación. Todos los solicitantes deben ser mayores de 18 años, tener antecedentes penales limpios y tener fondos suficientes para realizar la inversión requerida. Pese a los cambios que están sufriendo, su popularidad es alta ya que con el entorno político y social inestable en los EE.UU., se espera que aumenten las solicitudes de visas doradas de los estadounidenses. De hecho, en su informe de 2022, la firma de pasaportes Get Golden Visa predijo “su año más activo hasta el momento”.

Infranity, gestor de infraestructuras europeo altamente especializado y parte del ecosistema de empresas de gestión de activos de Generali Investments, ha anunciado el lanzamiento de un fondo de deuda dedicado a las infraestructuras. El fondo será invertido por el Grupo Generali y un inversor institucional internacional. Este fondo invertirá en deuda senior con grado de inversión que contribuya activamente a las energías renovables y a la transición digital en Europa.

Desde su creación en 2018, Infranity ha construido un historial de inversiones en deuda de infraestructuras en Europa, invirtiendo en más de 60 transacciones por un volumen total de más de 6.000 millones de euros (incluidos los pagos anticipados), buscando siempre ofrecer una atractiva rentabilidad ajustada al riesgo a largo plazo. Según explica la firma, el lanzamiento del fondo se produce inmediatamente después de la creación de otro fondo de deuda senior en el tercer trimestre de 2021 y después de que el fondo insignia de deuda senior de la cosecha de 2019 alcanzara un despliegue completo de 2.000 millones de euros. Los activos totales de Infranity se acercan ya a los 8.000 millones de euros, y la empresa atiende a una amplia gama de más de 40 LP en Europa, Asia y Norteamérica.

“Estamos encantados con el lanzamiento de este nuevo fondo especializado junto con Generali y un cliente internacional de alto perfil. Pone de relieve la capacidad líder de Infranity en deuda de infraestructuras en Europa. Nuestra trayectoria de crecimiento acelerado confirma los sólidos cimientos sobre los que Infranity ha construido su negocio. Estamos muy centrados en mantener los altos niveles de prima de iliquidez que hemos sido capaces de obtener en un mercado dinámico que nos presenta docenas de operaciones cada mes. El apoyo del Grupo Generali, una de las mayores compañías europeas de seguros y gestión de activos, aporta una fuerte alineación con nuestros inversores y escala a nuestro negocio. Aprovechando nuestra experiencia altamente especializada, esperamos seguir desarrollando nuestros negocios de deuda y capital en 2023″, ha señalado Philippe Benaroya, CEO y socio director de Infranity.

Los avances logrados en secuenciación genómica y otras herramientas biomédicas en las últimas dos décadas han desbloqueado nuevos métodos para detectar y tratar enfermedades. Muchos de ellos (desde conjugados de fármacos de anticuerpos y terapias génicas hasta monitores de glucosa remotos) tienen el potencial de mejorar drásticamente el nivel de atención médica para los pacientes y, en algunos casos, abordar enfermedades raras que otrora se consideraron intratables. Piense en la atrofia muscular espinal (AME), un trastorno hereditario que generalmente se manifiesta en niños pequeños y provoca la degradación de la fuerza muscular y el movimiento. En décadas pasadas los tratamientos solo podían controlar los síntomas y la expectativa de vida media era inferior a dos años para los bebés con enfermedades graves. Sin embargo, a partir de 2016, los legisladores aprobaron la primera terapia modificadora de la enfermedad de la atrofia muscular espinal, seguida de una terapia génica en 2019. Ambas ayudan a reemplazar la proteína ausente que causa la enfermedad, lo que produce drásticas mejoras en la función motora y mayores tasas de supervivencia de los pacientes.

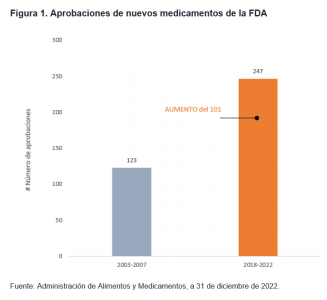

Para fomentar este tipo de investigación, los legisladores han creado vías que aceleran el proceso de revisión de medicamentos dirigidos a abordar grandes necesidades médicas no atendidas. Esto se ha traducido en un aumento espectacular de las aprobaciones de nuevos medicamentos. Durante los años 2018 a 2022, la Administración de Alimentos y Medicamentos (FDA) dio luz verde a casi 250 medicamentos nuevos, lo que supone un aumento del 100 % respecto a hace 15 años. De igual modo, durante el mismo quinquenio, la Agencia Europea de Medicamentos (EMA) aprobó más de 200 terapias.2

A medida que van surgiendo nuevas terapias, la demanda de atención médica se dispara, un fenómeno que se atribuye al aumento de la riqueza de los hogares y a la ampliación de la cobertura de seguros públicos y privados. En China, por ejemplo, el 95 % de la población ya está cubierta por el programa de seguro básico del país, gracias a las reformas estatales implantadas en la última década.3 El reembolso de gastos farmacéuticos en China también se está ampliando: desde 2017, el gobierno elabora actualizaciones anuales de la Lista Nacional de Reembolsos de Medicamentos, con más de 100 terapias añadidas en 2022.4

El envejecimiento de la población es otro factor relevante. Hacia el 2050, aproximadamente el 16 % de la población mundial tendrá más de 65 años, una cohorte que suele gastar alrededor de 3 veces más en atención médica que la población de jóvenes.5 En muchas regiones de altas rentas, el “envejecimiento” de la población es aún más intenso. En Japón, el 28 % de la población tenía 65 años o más en 2020, un porcentaje que se espera aumente al 38 % hacia 2060.6 En Europa, se prevé que las personas mayores representarán el 28,5 % de la población del continente hacia 2050.7Aunque la tecnología y otras herramientas pueden ayudar a controlar los costes, la trayectoria del gasto médico apunta indudablemente al alza. En Europa, por ejemplo, el desembolso total en atención médica aumentó un 24 % entre 2012 y 2020. 8

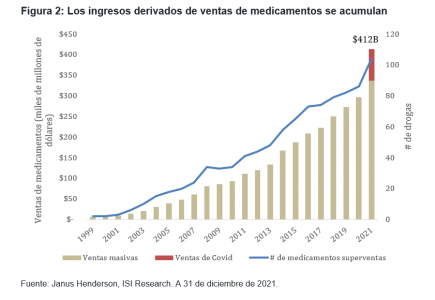

Esta combinación de innovación y demanda creciente ha contribuido a aumentar los ingresos del sector. Las ventas de medicamentos biotecnológicos superventas superaron los 400.000 millones de dólares en 2021, 70 veces más que hace aproximadamente dos décadas. (Un medicamento superventas se define como aquel que registra unas ventas anuales iguales o superiores a 1.000 millones de dólares). Los productos contra la COVID-19 (un mercado que no existía hace tres años) aportaron 75.000 millones de USD a los ingresos totales de ese año.

Estos motores del crecimiento no están exentos de riesgos. Los estudios revelan que el 90 % de los compuestos que entran en ensayos clínicos en humanos nunca llegan al mercado.14 De los que llegan, hemos visto que los inversores sobreestiman o subestiman el potencial comercial de un producto el 90 % de las veces. Este descuadre puede deparar en fuertes fluctuaciones de las acciones. De hecho, durante la última década, el sector de atención sanitaria fue el que más disparidad mostró entre las acciones que mejor y peor se comportaron.

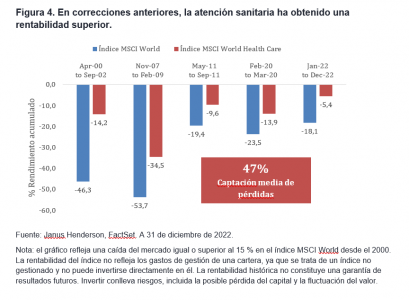

Aun así, en 2022, cuando las subidas de tipos de interés sacudieron a los mercados, el sector de atención sanitaria batió al conjunto de índices bursátiles. Esto no fue una anomalía. Desde el año 2000, este sector ha acusado, de media, solo el 47 % de las caídas del mercado iguales o superiores al 15 %. Esto se debe en gran medida a las compañías farmacéuticas y de seguros de salud de gran capitalización, ya que estas empresas suelen tener una demanda constante, junto con capacidad de fijación de precios con independencia del contexto económico.

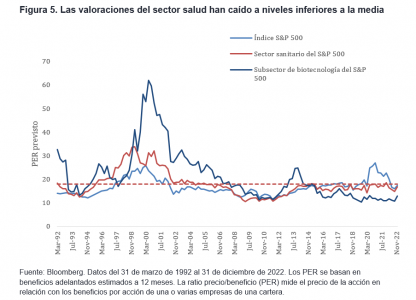

Al mismo tiempo, en los últimos meses los inversores han mostrado una mayor disposición a premiar la innovación, dadas las fuertes ganancias que han experimentado algunos valores (100 % o más15) ante noticias positivas. Las valoraciones atractivas están ayudando a conseguir esas ganancias. La ratio precio/beneficio (PER) adelantada del sector de atención sanitaria se sitúa por debajo de su promedio a largo plazo, mientras que cientos de empresas de biotecnología cotizan por menos del valor de tesorería que registran en sus balances.16 Las bajas valoraciones también han captado el interés de las empresas biofarmacéuticas de gran capitalización, al anunciarse varias fusiones y adquisiciones el año pasado con primas superiores al 100 %. Ante las extinciones de patentes a las que se enfrentarán algunas compañías biofarmacéuticas durante esta década, creemos que podrían surgir más operaciones societarias en 2023.

El sector salud no está exento de desafíos. La escasez de mano de obra, la regulación y el descenso de las ventas relacionadas con la COVID podrían pasar factura a algunos valores. Sin embargo, en nuestra opinión, la perspectiva a largo plazo del sector compensa con creces los posibles escollos coyunturales, y la oportunidad de generar rendimientos no correlacionados (al tiempo que beneficia a los pacientes) no deja de reforzarse.

Tribuna de Andy Acker, gestor de Janus Henderson Investors.

Si te perdiste el último Webcast de Janus Henderson sobre cómo la aceleración de la innovación en el sector de la biotecnología puede ofrecer a los inversores nuevas oportunidades potenciales de crecimiento, accede a la grabación aquí.

Al finalizar el volátil 2022, nos reunimos con nuestros compañeros de renta fija para iniciar un debate profundo sobre el panorama para esta clase de activo en 2023. A continuación, les mostramos un resumen de nuestras mejores ideas para invertir en el mercado de crédito, en concreto las oportunidades que creemos que irán surgiendo a lo largo del año en un contexto macroeconómico de desaceleración en Estados Unidos y en todo el mundo.

Ante la actual amenaza de recesión, pensamos que las estrategias long-short podrían servir para capear el previsible aumento de la volatilidad y las correcciones del mercado. Mientras los mercados de crédito siguen lidiando con la persistente inflación y el alza de los tipos de interés, es probable que los inversores se centren más en los resultados corporativos, los flujos de caja libre, la sostenibilidad de la deuda y otros indicadores fundamentales. Si bien continúa en territorio positivo, la rentabilidad de las empresas podría verse amenazada por la ralentización y el debilitamiento de la economía mundial. Como consecuencia, esperamos mayores dispersiones y valoraciones incorrectas de carácter sectorial e idiosincrático, pero también que surjan ganadores y perdedores en los diferentes sectores. En concreto, las posiciones cortas pueden brindar oportunidades en algunos títulos que aún no han descontado las amenazas que se ciernen sobre la economía actualmente.

El crédito con grado de inversión ha comenzado 2023 en niveles de rendimientos muy superiores a los de hace un año. Si bien se han ampliado sus diferenciales crediticios, queremos destacar las posibilidades para el diseño de la cartera que ofrece esta clase de activo de elevada calidad: 1) estrategias de vencimiento fijo poco «intervencionistas» que dan prioridad a las rentas en la búsqueda de rentabilidad total; y 2) estrategias dinámicas de bonos del Tesoro estadounidense y bonos con grado de inversión. Las primeras, cuya duración se ajusta al vencimiento de los bonos subyacentes, aseguran rendimientos de un dígito medios y altos que —salvo impagos— probablemente representen la rentabilidad total de la estrategia; además, los mayores rendimientos de los valores del Tesoro de EE. UU. brindan actualmente cierta protección frente a la ampliación de los diferenciales en un entorno de desaceleración económica. Las segundas son estrategias especializadas en crédito con grado de inversión con calificaciones crediticias medias cuya exposición a la clase de activo puede variar considerablemente en función de cómo evolucionen las valoraciones de los sectores, los emisores y los títulos; están concebidas para aportar convexidad positiva a las carteras de bonos core y bonos core plus o a las estrategias orientadas a la obtención de rentas que cuenten con asignaciones pasivas en sectores de crédito estadounidense.

El crédito titulizado en la actualidad ofrece una elevada generación de rentas en relación con la duración de los diferenciales, lo que en 2023 podría proporcionar una sólida protección al sector en un escenario de ampliación de los diferenciales. Aunque este año esperamos mayores tensiones sobre los colaterales, no creemos que las pérdidas vayan a aumentar de manera sustancial. Consideramos más probable, en cambio, que el tramo preferente de la estructura del crédito titulizado capee la debilidad de los mercados de colaterales. Además, si la Reserva Federal mantiene su postura de «tipos de interés más altos durante más tiempo» respecto a los tipos a plazo, el crédito titulizado, gracias a su dinámica de duración más corta y tipo flotante, podría brindar rentas sólidas durante buena parte del año. En general, pensamos que al crédito titulizado le irá mejor que al crédito corporativo de calificación similar en caso de contracción.

Si los diferenciales se amplían en 2023, y a ello se suma un aumento de la volatilidad y la iliquidez, las titulizaciones respaldadas por préstamos corporativos (CLO) serían un sector interesante para los inversores en 2023. Invertir en crédito apalancado en pleno período recesivo parece contraintuitivo, pero históricamente los diferenciales de los préstamos bancarios han tendido a ampliarse de forma exagerada —en relación a sus pérdidas históricas por impagos— antes de las recesiones y los ciclos de impagos. Las CLO pueden aprovechar activamente esas correcciones invirtiendo a través de una estructura cerrada que les permita reforzar la rentabilidad total en períodos de volatilidad del mercado. En esencia, la estructura de capital de este instrumento de inversión ofrece un apalancamiento a plazo, sin recurso y sin activadores del valor de mercado: una característica valiosa e infrecuente, sobre todo en contextos de volatilidad. Comprar títulos con grandes diferenciales recurriendo a la financiación a plazo en estructuras cerradas podría dar un fuerte impulso a la rentabilidad total.

Para aquellos inversores muy orientados al «value», los bonos convertibles contingentes (CoCos) emitidos por bancos europeos pueden mostrar ineficiencias en los precios provocadas por las disparidades normativas, políticas y regionales entre los emisores de las que se puede sacar partido. Desde el punto de vista del análisis fundamental, los beneficios de los bancos europeos han seguido una trayectoria positiva que, en nuestra opinión, debería mantenerse sólida pese a los actuales contratiempos económicos y geopolíticos. Apenas se vislumbran señales de tensión en la calidad de los activos, al margen de que las últimas suscripciones se han visto respaldadas por garantías públicas directas o ayudas fiscales indirectas. En general, los indicadores fundamentales del sector bancario fortalecen su posición de cara a un deterioro del entorno macroeconómico, aunque reconocemos que los excepcionales fundamentos técnicos de los últimos años han empezado a debilitarse, y ello ha avivado la volatilidad en el mercado de los CoCos. En este sentido, es probable que las correcciones del mercado y los mayores costes de financiación repercutan desproporcionadamente en las entidades de menor calidad.Al fin y al cabo, tras la considerable ampliación de los diferenciales crediticios, los CoCos resultan hoy atractivos en términos históricos, relativos y absolutos, y podrían serlo aún más a medida que avance 2023, posiblemente generando puntos de entrada ventajosos. Además, se puede invertir en ellos directamente o por medio de estrategias globales diversificadas de crédito de alto rendimiento.

Wellington Management, con más de 400 mil millones de dólares gestionados en renta fija se encuentra entre los líderes en la gestión de carteras de esta clase de activo. Su oferta comprende una amplia gama de fondos de renta fija con diversos objetivos de inversión. Para saber más visite su página web.

Un momento de la conferencia de LATIN Securities en Punta del Este

Por si quedaba alguna duda, la plaza financiera uruguaya volvió a demostrar su carácter global y abierto al mundo durante el evento anual de LATIN Securities en Punta del Este, que fue una mezcla de información técnica sobre inversiones, conferencias sobre la actualidad, la política, la literatura y hasta la filosofía.

Con mil invitados y lista de espera, las sesiones que se desarrollaron del 29 al 31 de marzo sirvieron de guía de inversiones en tiempos especialmente difíciles: la cartera 60/40 parece llegar al final de sus tiempos y nadie sabe claramente qué viene después, pero todo va a cambiar.

El evento hay que definirlo en el marco del progreso de LATIN Securities, firma con 30 años de trayectoria y en pleno crecimiento, que cuenta con operaciones directas en Uruguay, Argentina y Estados Unidos, dedicándose tanto a banca privada como a distribución de fondos o finanzas corporativas, y que tiene una mayoría de clientes argentinos, muchos de ellos recientes residentes en Uruguay. Se trata de una empresa con varias dimensiones que generó en el Hotel Enjoy unas conferencias igual de eclécticas: analistas financieros, algunos de los mejores asset managers de mundo, pero también Felipe González, Mario Vargas Llosa, Rigoberta Menchú…

¿El final de la inversión de cartera tal y como la conocemos?

Si el portafolio 60/40 fuera un ser viviente, habría gritado varias veces, porque recibió golpes desde todos los ángulos. El fin de la eterna liquidez de los bancos centrales y la subida de los tipos de interés están generando un escenario totalmente nuevo en los mercados y, los más honestos, se atreven a reconocer que nadie sabe exactamente lo que va a pasar.

En este contexto, una de las presentaciones más interesantes corrió a cargo de Schroders y de Rafael Cantisani, Sales Director para Argentina y Uruguay de la gestora británica. Schroders tiene una tesis, una hipótesis y una hoja de ruta, lo cual es mucho.

“Estamos ante un cambio de las verdades”, dijo Cantisani, antes de enumerar las cuatro verdades que deberíamos empezar a cuestionarnos en materia de inversiones:

Las valuaciones no importan: “Pensamos que ahora las valuaciones sí importan. Cuando las valuaciones empiezan bajas se revalorizan”

Diversificación y luego rebalancear posiciones: “Pensamos que ahora esta estrategia no siempre garantiza buenos resultados. El 60/40 no siempre sirve para mitigar caídas”.

El orden de los factores no altera el producto: “Hablamos de riesgo estático. No es lo mismo perder al inicio de la inversión que cuando está al borde del retiro. A veces los profesionales nos equivocamos con las probabilidades del riesgo de volatilidad y de probabilidad de pérdida”

El riesgo se mide por la volatilidad de la cartera: “Pensamos que, a veces, hay que medirlo de otra forma”.

Cantisani abogó por una planificación de cartera mucho más dinámica y echó mano de una frase reciente de la CIO de Schroders, Johanna Kyrklund: “Piensen lo que hicieron en la última década y hagan exactamente lo contrario”, porque estamos ante un cambio de régimen y la correlación de activos de los últimos 20 años ya no sirve y esto nos obliga a repensar las carteras.

En ese contexto, Rafael Cantisani defendió la estrategia multiactivo de Schroders.

En la misma línea, Florencia Bunge, Head of Sales Latam de Unicorn Strategic Partners, representando a la gestora Calamos, hizo un ejercicio especialmente difícil para presentar las soluciones sofisticadas y complejas que requiere el momento.

Bunge trató de describir ese “miedo a invertir en las acciones”, que está relacionado con el riesgo que supone no saber cuánto tiempo se tarda en recuperar la inversión: “El error es vender cuando todo esté mal”, dijo la experta, antes de defender el interés de los bonos convertibles: “Es una mezcla de renta fija y renta variable. Si las acciones suben participo en el mercado de acciones con menos volatilidad, pero si no suben, participo del bono. En esta coyuntura es atractiva porque puedo participar en el mercado de acciones con menos riesgo”, señaló.

Con la conferencia del veterano financista estadounidense David Martin Darst, entrevistado por Fabián Onetti, el portafolio 60/40 recibió el golpe final, sin demasiadas contemplaciones.

Darst presentó el portafolio compuesto en un 25% por los siguientes activos: equity, medium term bonds, alternatives y cash. También señaló que será más importante mirar las ganancias de las empresas que lo que hace la Fed y citó tres elementos para tener en cuenta a la hora de una inversión exitosa: mirar los fundamentales, las valuaciones y tener una buena sicología del mercado porque “ganas dinero cuando el clima es de pesimismo”.

Recesión, inflación… tener cash en cajas fuertes en el cielo

“No vemos una inflación ni una recesión masivas”, dijo David Martin Darst, en unas jornadas en las que hubo opciones al respecto de todo tipo.

Marina Valentini, estratega global del equipo de Market Insight de JP Morgan explicó que las recientes quiebras bancarias han llevado a un 60% la posibilidad de una recesión en Estados Unidos.

“La crisis bancaria va a disminuir el crédito ya que los bancos van a dar menos préstamos”, y eso tendrá un efecto paralizante para la economía. Pero no estamos en 2008″, afirmó Valentini, agregando que “caemos del tercer piso y no del décimo”.

JP Morgan está volviendo a mirar con interés la renta fija: “Pensamos que una posible recesión no está priceada en Estados Unidos. Nos gusta China, Europa, los países emergentes. Ahora hay que ser selectivos, nos gustan las empresas que tienen alto flujo de caja”.

Por su lado, Patrick Kauffmann, Portfolio Manager de Aquila (distribuido por Tigris), afirmó que actualmente “hay luz al final del túnel” y defendió la inversión en bonos de alta calidad, destacando que “las tasas de incumplimiento del alto rendimiento no van a subir”.

“Hoy en día el diferencial entre la tasa de incumplimiento y la tasa de rendimiento puede verse recompensado si financia las corporaciones”, afirmó.

Martín Halblaub, Founder & Chairman de ESTATING, abogó por los activos reales, o tener cajas fuertes en el cielo.

“Hay que tener Real Estate en el portafolio, porque es lo que ha dado resultado en los últimos 20 años. Cash is King. Hay varias maneras de invertir en Real Estate: comprar casa, crowfunding… Pero el instrumento de Estating es la titularización, que hasta ahora estaba limitada a grandes cantidades, pero ahora ya no”, afirmó Halblaub.

El experto defiende la inversión en Real Estate de lujo dentro del sistema financiero, con activos elegidos en las ciudades más importantes del mundo, apartamentos y casas que son auténticas cajas fuertes en el cielo.

Joel Peña, CFA, CAIA, Head of Latin America Business Development de DOUBLELINE, también habló de recesión, y aseguró que “la tormenta está cerca”

“El modelo 60-40 rinde menos que el bono del tesoro a un año. La renta variable ya no paga tanto como antes, pero hay que subponderar y subir la parte de la renta fija. Lo que realmente importa al invertir en renta fija emergente», añadió.

Peña coincidió con Carmen Mira Alonso, de Emerging Markets Research de Morgan Stanley: “Hay un futuro prometedor para la deuda emergente después de tres años difíciles. La gestión activa se centra en lo que más importa en la deuda emergente: cómo se analizan los países”.

“Se produjo una salida de 90.000 millones de dólares en 2022 de inversiones en países emergentes. Lo bueno es que ahora muy pocos inversores tienen esta clase de activo. Creemos que la Fed tendrá una perspectiva más moderada y podría parar la subida de los tipos de interés o incluso a recortarlas a final de año. El fin de la política COVID cero en China ayudará a los emergentes”, añadió.

Gabriel Gaione, CFA, Sales Manager South Cone de NATIXIS IM defendió una vuelta a las raíces del vaule investing.

Natixis tiene una fuerte trayectoria en el uso de herramientas para calibrar y medir los portafolios, y en América hay una sobreexposición a las carteras de acciones de crecimiento.

“Es importante tener exposición a acciones de valor porque eso significa reducir el riesgo y protegerse de la inflación”, dijo Gaione, quien defendió la necesidad de cambiar el modelo de predicción de las ganancias.

MFS y la inversión de impacto, una mirada poco convencional

Carlos Aparicio, Managing Director de España y Portugal de MFS, se lanzó con una de las presentaciones más delicadas e interesantes de la conferencia, ya que abordaba las inversiones con criterios ESG desde un punto de vista crítico.

Aparicio hizo un balance sobre las consecuencias del boicot a la inversión de empresas como las tabacaleras: “Los fondos de pensiones que dejaron de invertir en tabacaleras dejaron de ganar millones de dólares por eso y no cumplieron su cometido porque la gente no dejó de fumar”.

“En el mundo de la inversión se buscan soluciones lineales para problemas complejos. Hay que quitarse dogmas. Ahora hay una fiebre por excluir las energía fósiles y en MFS somos los primeros que queremos mejorar las emisiones fósiles. ¿Pero qué hacemos nosotros? MFS tiene 700.000 millones de dólares de activos bajo administración. Tenemos participación en los consejos de administración, vamos a muy largo plazo, la media de tenencia de acciones de equity tiene diez años. Podemos proponer cambios con humildad, que tarden de seis a diez años”, dijo Aparicio.

¿Si quieren un portfolio verde o un planeta verde? Hay que plantearse si la exclusión es el mejor enfoque, concluyó el financista.

¿Y qué pasa ahora con los criptoactivos después de un año 2022 para el olvido?

Daniel Vegue, Partner & Chief Strategic Officer de BLOCK ASSET MANAGEMENT, ofreció su vision sobre el devenir de un activo novedoso que dio mucho que hablar en 2022.

De entrada, Vegue afirmó que el año pasado fue un “desastre, pero también una limpieza natural” para todos los actores del mercado que estaban haciendo las cosas mal.

El financista se empeñó en separar lo verdadero de lo falso, tratando de mostrar las realidades de un activo que los inversores todavía conocen mal y rechazan o relegan a una parte marginal de sus carteras.

“La llegada de los criptoactivos es imparable, lo difícil es saber cómo invertimos. No podemos confundirnos en el vehículo”, dijo Vegue, quien destacó la importancia de la inversión activa.

Estamos ante un “futuro forzoso y adaptativo porque la tecnología nos empuja. No es más grande el que sobrevive sino el que se adapta”, concluyó Vegue.

Felipe González y Julio María Sanguinetti: una definición del contexto financiero y político mundial

El espectacular hundimiento de Credit Suisse y las quiebras de bancos menores en Estados Unidos planearon sobre las conferencias. Y los expresidentes Felipe González y Julio María Sanguinetti (de España y Uruguay, respectivamente) ofrecieron su visión de las finanzas globales desde una perspectiva histórica.

“La banca es una parte del mundo financiero, pero lo más importante son ahora los fondos de inversión”, dijo Felipe González. “Europa y Estados Unidos regularon el sistema bancario, no todo el sistema financiero. La prevención de las crisis sistémicas se ha corregido bastante. Es muy fácil criticar a los banqueros, pero para comprender el sistema financiero no hay que relacionarlo con los bancos, sino con los flujos, con los movimientos de capital. En mi opinión no estamos ante una crisis financiera como la de 2008”, añadió el expresidente español.

Los dos políticos hablaron de un gran cambio de civilización. “En plena revolución industrial digital, dos eventos generaron situaciones anacrónicas: la pandemia y la guerra en Ucrania. En la pandemia, cada cual (cada país) hizo lo que quiso. Y la guerra puede verse como una anomalía que pertenece al siglo XIX”, dijo Sanguinetti.

González explicó que “la potencia emergente del siglo XX fue Estados Unidos, porque era el gran acreedor de las potencias declinantes de Europa. Ahora el gran acreedor es China”, siempre hay un dominio del endeudamiento.

Tanto González como Sanguinetti defendieron la democracia como única vía posible, pero reconocieron la “decepción” de una parte de la población, porque “la democracia no garantiza el buen gobierno, pero garantiza el mecanismo de representación popular mejor para el buen gobierno”.

Felipe González habló poco de política española, pero hizo un balance de sus períodos de gobierno y destacó, como uno de los logros que mejor valora, la reforma del sistema de salud. También criticó al actual gobierno y especialmente la “Ley del Sí es Sí” sobre el consentimiento, una normativa que tiene como objetivo reformar la legislación sobre las agresiones sexuales.

Tanto Sanguinetti como González hablaron mucho de concordia, de pactos de estado, de la necesidad de disminuir la desigualdad y fortalecer las instituciones. Y esas palabras resonaron fuerte durante las ponencias de Alfonso Prat-Gay (ex presidente del Banco Central de Argentina y Domingo, moderadas por el periodista Alejandro Fantino.

Ante la crisis que vive el país, los dos hombres analizaron las vías de salida y las soluciones sin buscar simplismos, y apelando a una especie de vuelta a los fundamentales, al pacto social, al respeto de las instituciones…

Mario Vargas Llosa y Flaubert

¿Hacia dónde va Latinoamérica? El Premio Nobel de Literatura Mario Vargas Llosa pronunció un duro alegato contra los gobiernos de izquierdas en Latinoamérica y lamentó la paralización de la Alianza del Pacífico, un modelo que representaba “la democracia liberal, la integración con el mundo, la apuesta por la empresa privada, la igualdad de oportunidades y la asistencia para la extrema pobreza”.

“El comunismo ha renacido”, dijo Vargas Llosa, quien se mostró alarmado por la corrupción y el desencanto con la democracia en la región.

En un momento más distendido tuvo un interesante mano a mano con el periodista uruguayo Aldo Silva.

El escritor peruano dijo que “Onetti fue el primer gran novelista de América Latina” e interrogado sobre las nuevas formas de lenguaje que están generando los jóvenes y las redes sociales, explicó que los escritores “deben acatar”.

“Los escritores trabajan con el entorno, con el lenguaje vivo. Deben de ser capaces de crear algo rico con las nuevas formas de lenguaje, aunque parezcan pobres”, dijo.

Vargas Llosa habló de su amor por los libros, por los clásicos y especialmente por Flaubert, reconociendo que releía Madame Bovary y que estaba fascinado por las páginas del suicidio de Bovary.

El escritor rememoró el día en que recibió el Nobel y su reciente nombramiento como miembro de la Academia de Francia.

Rigoberta Menchú Tum, el diálogo y la paz

Sin duda, el encuentro más improbable del evento del LATIN Securities tuvo lugar con la Premio Nobel de la Paz Rigoberta Menchú, quien trasladó a la comunidad financiera presente en los salones del Hotel Enjoy a otras latitudes, otras prioridades.

Menchú promueve –a ultranza– la cultura de la paz, y toda su vida, a pesar de su condición de mujer pobre e indígena, luchó por estar presente en la conversación, siempre repitiendo su mensaje. Así, contó cuántas veces tuvo que rogar para colarse en las reuniones de los grandes organismos internacionales, cuántas veces insistió y logró ser incluida. Y por eso, al final de su charla, dejó claro por qué asistía a una conferencia financiera: para tejer alianzas, para participar, para comprender.

“Lo más importante es un trabajo silencioso. Lo más importante son las invitaciones”, dijo varias veces, quien se definió como “una mujer exitosa”

“La paz es sobreponerse”, “no hay guerra justa”, repitió la activista social.

Los inversores con exposición a la industria bancaria pueden intentar evaluar las prácticas de supervisión de la gestión de riesgos de estas empresas dentro de sus carteras, señala un informe de MSCI firmado por Floriam Sommer, Vicepresidente de Research.

La investigación sobre la crisis financiera mundial de 2007-2009 destacó la importancia de la gestión de riesgos para los bancos. De acuerdo con las mejores prácticas de gobierno corporativo para los bancos, los directores deben supervisar el marco de gobierno de riesgos, incluidas las responsabilidades de las funciones de control y gestión de riesgos, revisión de políticas y controles clave con la alta dirección y con los responsables de las funciones de gestión de riesgos, cumplimiento y auditoría interna.

Para MSCI, no se trata sólo de tener las habilidades necesarias, sino las habilidades correctas para el caso.

“Una pregunta clave es si la junta tiene el nivel adecuado de habilidades para cumplir con eficacia esta función de supervisión. En primer lugar, los inversores pueden observar el nivel de experiencia general en gestión de riesgos en el directorio. Para determinar si un director tiene esta experiencia, MSCI ESG Research busca pruebas de experiencia previa a nivel ejecutivo en una o más empresas donde la biografía de un director incluye una referencia específica a la gestión de riesgos. En segundo lugar, los inversores pueden desear evaluar el nivel de experiencia en la industria relevante. Para determinar si un director tiene esta experiencia, MSCI ESG Research busca datos sobre si un director se ha desempeñado como ejecutivo en una empresa en la misma industria que la junta en la que se desempeña”, dice la nota de la firma.

Según el informe, las habilidades y la independencia juegan un papel vital en la supervisión de riesgos.

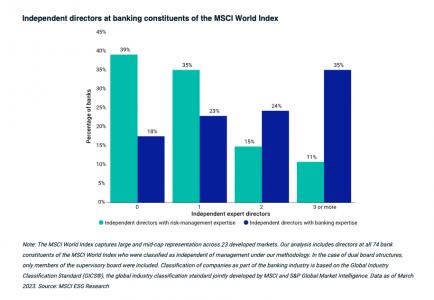

Como muestra el gráfico a continuación, aproximadamente el 39 % de los bancos del MSCI World Index no tenían directores independientes con experiencia en gestión de riesgos, a partir de marzo de 2023. Al mismo tiempo, aproximadamente el 18 % de los bancos de este índice no tenían directores independientes con experiencia en la industria.

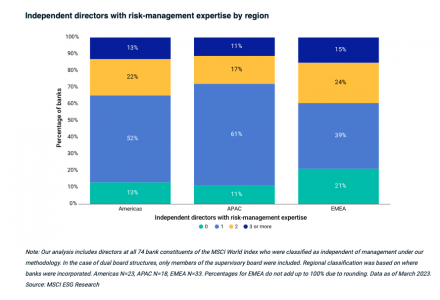

El número de expertos independientes en gestión de riesgos varía drásticamente según la región, según el informe.

“Nuestro análisis también encontró importantes diferencias regionales en el número de expertos independientes en gestión de riesgos en los directorios de los bancos. Los bancos constituidos en EMEA tenían la mayor proporción (21 %) de directorios sin expertos independientes en gestión de riesgos, en comparación con las instituciones constituidas en las Américas y APAC, donde la mayoría de los bancos tenían al menos un director independiente con experiencia en gestión de riesgos”, dice MSCI.

Sin embargo, EMEA también tuvo el nivel más alto (15 %) de juntas bancarias con tres o más expertos independientes en gestión de riesgos, así como un nivel más alto (24 %) de juntas bancarias con dos expertos independientes en gestión de riesgos. Estas tendencias indican una amplia gama de capacidades independientes de supervisión de riesgos en los bancos constituidos en EMEA.

Según el análisis de MSCI, el 39 % de los bancos del índice mundial MSCI carecían de directores independientes con experiencia general en gestión de riesgos y el 18 % carecía de directores independientes con experiencia en la industria. Estos hallazgos sugieren posibles debilidades en las capacidades de supervisión de la junta, lo que puede justificar un mayor análisis por parte de los inversores, especialmente en las condiciones actuales del mercado.

La Fundación Nuestros Pequeños Hermanos (NPH) refuerza su colaboración con Fundación Mapfre para seguir apoyando proyectos de educación, salud y nutrición con el objetivo de mejorar la realidad de los niños y niñas más vulnerables de América Latina.

Según destacaron a través de un comunicado de prensa, la cooperación entre ambas organizaciones empezó en 2010, a raíz de la catástrofe humanitaria provocada por el terremoto de Haití. Más de una década más tarde, ambas entidades continúan uniendo esfuerzos para disminuir las desigualdades entre la infancia con riesgo de exclusión social, con especial foco en República Dominicana.

La alianza de NPH con Mapfre ha supuesto una recaudación de más de 500.000 euros (alrededor de 543.000 dólares), que ha permitido avanzar en iniciativas de apoyo a la educación y la salud de más de 1.000 menores vulnerables.

“Gracias a estos programas, los niños y niñas beneficiados han tenido herramientas para romper con la cadena de exclusión y pobreza intergeneracional, fomentando su empoderamiento y labrándose un futuro más esperanzador”, destacó Xavier Adsarà, director de la Fundación NPH y presidente de NPH Europa, en la nota de prensa.

Aporte en República Dominicana

Una muestra del impacto de ambas fundaciones es el trabajo realizado en NPH República Dominicana, destacaron. En particular, la fundación resaltó al hogar Casa Santa Ana, localizado en San Pedro de Macorís.

A lo largo de las dos últimas décadas, este hogar ha acogido cientos de niños y niñas sin familia y ha abierto su clínica y escuela a muchos otros niños y jóvenes sin recursos de la comunidad, brindando una formación universitaria o profesional a todos ellos.

En este sentido, y en el marco de la celebración del vigésimo aniversario de NPH República Dominicana el pasado 11 de febrero, que tuvo lugar en el hogar Casa Santa Ana, la Fundación NPH quiso reconocer el apoyo de Fundación Mapfre.

Desde que empezó su colaboración con NPH República Dominicana en 2011, Fundación Mapfre ha estado apoyando programas médicos, nutricionales y educativos que han mejorado significativamente la calidad de vida de cientos de niños dominicanos en riesgo de exclusión social.

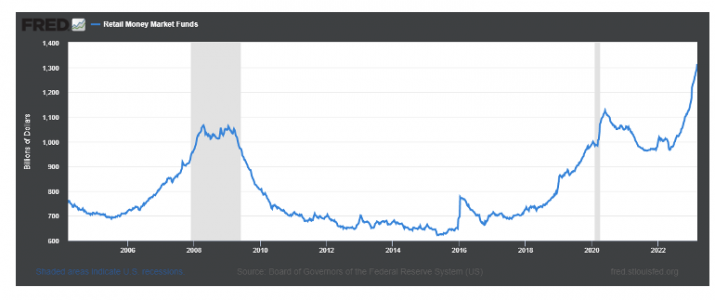

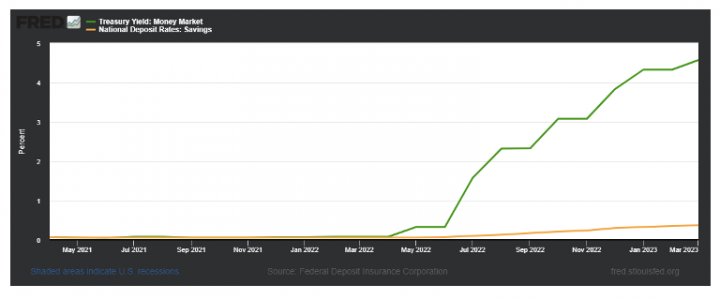

Desde hace unas semanas los Money Markets (MM) vienen captando la atención del mundo financiero, dado el alto flujo de recursos que han venido recibiendo. Al escribir esto, en las últimas cuatro semanas monetarias (que se miden de miércoles a miércoles), habían recibido más de 403 billones de dólares, es decir, más del 6% del total de sus activos en menos de un mes.

Así, los MM ya alcanzan cerca de 1,3 trillones de dólares, en un rápido incremento de su popularidad entre inversionistas que buscan seguridad y confianza en medio de un ambiente convulsionado por las noticias —a veces algo inciertas— del sector bancario. La siguiente gráfica muestra el incremento que han venido registrando estos instrumentos, y si bien las últimas dos semanas el ritmo de flujos de recursos es menor que el de días atrás, lo cierto es que la tendencia de los MM contrasta fuertemente con los flujos hacía fondos de bonos (especialmente emergentes) y acciones, que vienen en tendencia negativa o muy lateral. Los ganadores, bonos del gobierno y los de grado de inversión, aunque empiezan a dar señales de vida los high yield (la última semana ya recibieron flujos positivos de más de 4,8 billones de dólares).

Si bien el tema bancario ha sido catalizador para explicar en parte el flujo, no es el único: los MM vienen registrando tasas de retorno superiores a sus “competidores”, especialmente las cuentas de ahorro y los depósitos a término, ya que son los MM los que mejor recogen la transmisión de las tasas de interés de la Reserva Federal, como se observa en la gráfica siguiente. Así, mientras los bancos mantienen sus tasas alrededor del 0,4%, los MM en promedio generan tasas de retorno del 4,5%, que claramente llama la atención de cualquier inversionista; máxime cuando se trata de instrumentos con una alta seguridad.

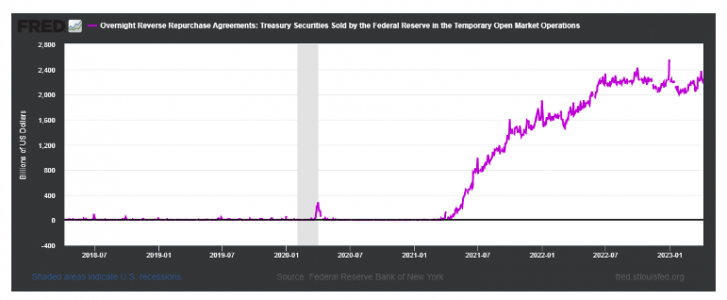

Y si hay claros ganadores en el ‘boom’ reciente entre los Money markets, son los denominados MM gubernamentales (hay otras categorías que son los MM Prime y los MM exentos de impuestos, que son esencialmente los que invierten en instrumentos municipales), es decir, aquellos que invierten en instrumentos del gobierno o en las facilidades creadas por el mismo, como los ON RRP (pactos de recompra de un día para otro de la Reserva Federal, por sus siglas en inglés), en la cual todos los días la Reserva Federal de Nueva York vende instrumentos con el fin de recomprarlos al día siguiente a las contrapartes elegidas.

Hoy en día, la tasa con la cual la Fed realiza dichas operaciones es el 4,80%, lo que deja en posición inmejorable a los instrumentos líquidos de corto plazo que requieren una tasa de interés competitiva.

Hagamos memoria para explicar lo que ha venido sucediendo con los ON RRP: este instrumento, creado en 2012, se utilizaba especialmente a fin de trimestre cuando algunos actores financieros debían encajar sus cuentas. Sin embargo, a mitad de 2021, cuando las tasas de los instrumentos de corto plazo (especialmente T-Bills) empezaron a ser cero o incluso negativas en el mercado abierto, actores como los MM empezaron a usar los ON RRP para obtener tasas positivas, con seguridad y sin necesidad de salir al mercado a tratar de mantener la unidad en un ambiente altamente volátil (recordemos que el mandato básico de los MM es tener un valor de unidad en 1).

Así, hoy en día (realmente ‘hoy en noche’, podría decirse), “duermen” en las racas de la Fed más de 2 trillones de dólares, como se nota a continuación, aunque el monto máximo por participante se limita a 160 billones de dólares.

Mientras se mantenga un ambiente algo confuso, donde reine la incertidumbre, la perspectiva de recesión y ganancias corporativas a la baja (se estima este año una caída cercana al 8%), y exista un instrumento de alta seguridad con una tasa muy atractiva en el ambiente actual, seguiremos observando la tendencia de altos flujos (y mantener el stock actual) hacía los MM.

¿La pregunta es si la Fed restringiera facilidades como los ON RRP, eso disminuiría el flujo? Podría ser, sin embargo, crea otras distorsiones como que deben salir los MM a buscar instrumentos en el mercado como los T-Bills, presionando hacía abajo las tasas y, en la práctica dicen los expertos, creando un artificial recorte de tasas de interés, al ser los T-Bills subyacente de muchas operaciones financieras.Por ello, los especialistas en mercados monetarios esperan que esta tendencia de los MM continúe por lo menos por un par de meses mas (quizá hasta que la FED empiece a considerar parar la subida de tasas).

Foto cedidaPanel de Mujeres en Inversiones Financieras en, con la participación de (izq a der) Javiera Grassi, portfolio manager de Banchile Inversiones; Alexandra Ponce de León, Head de Activos Alternativos de AFP PlanVital; Magdalena Schmidt, portfolio manager de AFP Provida; y Pamela Auszenker, vicepresidenta de CFA Society Chile

Por primera vez en Chile, se realizó el Southern Cone LP Summit, seminario organizado por Portfolio Summits, división de IC Summits, una empresa especializada en la producción de eventos B2B basado en New York, con el objetivo de conectar a los inversionistas especializados en activos alternativos de Chile, Argentina y Uruguay.

Este evento, destacaron a través de un comunicado, contó con la participación del presidente y la vicepresidenta de CFA Society Chile, Hugo Aravena y Pamela Auszenker, respectivamente.

En un contexto en que se espera que los alternativos aumenten un 9,3% anual entre 2021 y 2027 –alcanzando los 23.000 millones de dólares, según estimaciones de Preqin–, el evento permitió que los inversionistas en este mercado pudieran compartir sus experiencias, mejorar sus conocimientos y generar un espacio de colaboración.

La instancia contó con ocho paneles y 21 invitados, incluyendo gestores de inversión, compañías de seguro, AFP, y family offices, entre otros.

Entre los panelistas que participaron se destacaron Hernán Merino, Head de Alternative Investments Ops de AFP ProVida; Sergio Aratangy, Head de la División Financiera de la Superintendencia de Pensiones; Javiera Grassi, portfolio manager de Banchile Inversiones; Ignacio Álamos, CEO de Avla; Francisco Meneses, CIO de la agencia estatal Corfo; Diego Valda, portfolio manager de Zurich AGF; y Carolina Pérez-Íñigo, CEO de Celta Inversiones Family Office.

Dentro de los paneles resaltaron aquellos vinculados a las experiencias en la creación de carteras de activos alternativos, la incertidumbre y cambio en los mercados privados, el impacto del riesgo geopolítico, el malestar político, inflación y aumento de tasas en la industria de activos alternativos. Además, se expusieron estrategias para aumentar los rendimientos y minimizar los riesgos, el rol mujeres en el mercado financiero local y oportunidades de inversión presentes en Chile.