Las posibles conversaciones de la firma británica Liontrust Asset Management para comprar GAM han sido confirmadas por ambas compañías a través de sendos comunicados. Lo que en principio parecían especulaciones, han sido confirmadas por sus protagonistas, pero sin darse a conocer los términos de la propuesta lanzada por Liontrust.

“El Consejo de Liontrust Asset Management Plc toma nota de las recientes especulaciones de la prensa y confirma que está en conversaciones con GAM Holding AG (GAM) en relación con una propuesta de adquisición de la totalidad del capital social emitido de GAM por parte de Liontrust, con la intención de combinar el negocio de gestión de inversiones de GAM con el de Liontrust”, ha indicado Liontrsut.

La firma británica ha matizado que pese haberse puesto en contacto con el Consejo de Administración de GAM, no tiene la certeza de que “esto conducirá a una oferta formal con respecto a una adquisición, ni en cuanto a la oportunidad o los términos de cualquier oferta y no puede haber ninguna garantía de que, incluso si se llega a un acuerdo, cualquier propuesta de adquisición se llegue a completar”.

Por su parte, GAM ha emitido su comunicado en los mismos términos, pero añadiendo un importante matiz, ya que Liontrust podría no ser la única firma con la que esté hablando. “GAM Holding AG toma nota de las recientes especulaciones de la prensa y confirma que está en conversaciones con la gestora de activos británica Liontrust Asset Management Plc, entre otras. Como comunicamos en nuestro anuncio del 25 de enero de 2023, el Consejo está trabajando incansablemente en las opciones para asegurar que la firma está estratégicamente posicionada en el mejor interés de todas las partes interesadas. Si alguna de estas opciones llega a buen puerto, se realizará un nuevo anuncio”, ha señalado la gestora.

Actualmente, GAM, que tiene un valor de mercado de 93,93 millones de francos suizos (104,87 millones de dólares), había declarado unos activos bajo gestión en su negocio de inversión de 27.100 millones de francos a 30 de junio de 2022. Habrá que esperar a la presentación de sus resultados anuales prevista para el próximo 25 de abril para conocer algo más sobre sus intenciones y planes.

La Fed anunció su aprobación para que UBS Group AG, de Zúrich (Suiza), adquiera las filiales estadounidenses de Credit Suisse Group AG, de Zúrich (Suiza).

La solicitud se presentó en relación con la adquisición de Credit Suisse Group AG por parte de UBS Group AG, dice el comunicado de la autoridad bancaria.

En relación con la propuesta, “UBS se ha comprometido a facilitar al Consejo un plan de implantación para combinar el negocio y las operaciones en EE.UU. de UBS y Credit Suisse, que se actualizará trimestralmente”, agrega el informe.

Además, el plan de implementación abordará las obligaciones de UBS de cumplir normas prudenciales reforzadas más estrictas, incluidas las normas de liquidez.

Las presiones del gobierno suizo, que llegó a contemplar la nacionalización de Credit Suisse, lograron un acuerdo tan veloz como histórico en la banca internacional helvética: UBS acordó comprar Credit Suisse por 3.230 millones de dólares el domingo 19 de marzo.

Los ingresos de los intermediarios bursátiles siguen enfrentándose a vientos en contra a medida que los asesores aumentan sus preferencias por los productos de gestión pasiva, evitando así los pagos de reparto de ingresos de los que los gestores han dependido durante tanto tiempo, afirma el último estudio Cerulli Edge-U.S. Asset and Wealth Management.

Según el reporte, los gestores de activos deben ofrecer cuentas gestionadas por separado (SMA), ETFs, productos orientados a los criterios ESG y otros elementos de cartera que satisfagan las necesidades de flexibilidad de los asesores y productos que hagan hincapié en un menor coste y la sostenibilidad.

En todos los canales, aproximadamente una cuarta parte de todos los asesores crean carteras personalizadas para cada cliente y casi dos tercios de todos los asesores informan de que su principal influencia en la construcción de carteras proviene de su propia práctica.

Sin embargo, a medida que los asesores se enfrentan a la presión de los márgenes y la escala, son cada vez más conscientes del precio que pagan por el acceso a las estrategias de inversión. Por ello, los gestores de activos tienen que responder con productos y precios para penetrar en el mercado.

«El coste desempeña un papel significativo en las decisiones de inversión de los asesores, lo que ejerce una mayor presión sobre los gestores para garantizar que las estrategias activas tengan un precio adecuado para competir con las opciones pasivas», comentó Matt Belnap, director asociado de Cerulli.

Aunque los fondos de inversión siguen siendo el vehículo de producto más utilizado por los asesores, los flujos de activos experimentarán un descenso constante a largo plazo a medida que las asignaciones a ETFs sigan aumentando, explica el estudio.

«El sector está evolucionando. Los asesores de todos los canales están desplazando sus asignaciones de inversión de los fondos de inversión y sus pagos de participación en los ingresos asociados hacia los ETF», agregó Belnap.

El reporte también prevé una creciente demanda de SMAs. «Las SMAs ofrecen flexibilidad a los asesores, ya que el producto les permite beneficiarse de la personalización al tiempo que externalizan la negociación a un gestor de activos o a un gestor superpuesto», afirma Belnap.

Por esta razón para el director asociado de Cerulli, los gestores de activos, en particular los que se dirigen a inversores de alto patrimonio neto, “deberían desarrollar estrategias que estén disponibles en la envoltura de SMA, ya que los clientes de la parte baja del mercado mostrarán apetito por la estructura del producto”.

Por otro lado, los asesores que se centran en clientes de alto poder adquisitivo, mujeres y jóvenes suelen ofrecer la mayor oportunidad para la adopción de productos ESG, ya que estos grupos demográficos de clientes suelen ser los que más los adoptan.

«De cara al futuro, los gestores deberían considerar un enfoque agnóstico de los vehículos para la captación de activos en el canal minorista, teniendo en cuenta los cambios demográficos y la evolución de la demanda de personalización», concluyó Belnap.

Capital Group ha ampliado las responsabilidades actuales de Mario González Pérez para incluir la supervisión de su negocio offshore en Estados Unidos. González Pérez dirigirá un equipo de seis asociados que abarca Miami, Texas, California y Nueva York. El equipo offshore estadounidense -antes integrado en la división norteamericana- forma parte ahora de las actividades de Capital Group en Europa y Asia-Pacífico.

Mario seguirá teniendo su sede en Madrid, y se mantienen sin cambios sus funciones actuales como director general de Intermediarios Financieros para Iberia. Seguirá codirigiendo los clientes ibéricos junto con Álvaro Fernández Arrieta, director general de Intermediarios Financieros para Iberia. También seguirá reportando a Grant Leon, director del European Client Group de Capital Group.

“Nuestros equipos del grupo de clientes offshore estadounidense e ibérico siguen centrados en apoyar a nuestros clientes en sus respectivas regiones con soluciones activas adaptadas a sus objetivos de inversión a largo plazo. Espero seguir trabajando con ambos equipos para ampliar la disponibilidad de las capacidades de inversión de Capital Group y garantizar que sean fácilmente accesibles para los intermediarios y sus clientes en todas las regiones», comenta González.

Capital Group es una de las mayores y más experimentadas sociedades de inversión del mundo, con unos activos bajo gestión de más de 2,2 billones de dólares.

Foto cedida Adam Farkas, CEO de AFME, y Rodrigo Buenaventura, presidente de la Comisión Nacional del Mercado de Valores (CNMV).

Madrid ha acogido hoy la 14ª Conferencia Anual sobre los Mercados de Capitales en España, organizada por la Asociación de Mercados Financieros en Europa (AFME). Su principal mensaje ha sido claro: la importancia de que MiFIR garantice la competitividad y el atractivo de los mercados de capitales europeos. En este marco, para Adam Farkas, CEO de AFME, la Presidencia de la UE de España supone una “excelente oportunidad” para que el país “muestre su liderazgo con el apoyo al avance en las políticas importantes que están en marcha, como MiFIR”.

El CEO de AFME ha subrayado que esta normativa, que se encargará de regular los mercados de capitales de la Unión Europea, tendrá “un papel vital a la hora de retener y atraer liquidez a los mercados europeos, lo cual es importante tanto para las empresas como para los inversores, sobre todo porque las jurisdicciones de todo el mundo compiten cada vez más por atraer la cotización de empresas y la inversión”.

Sobre esta idea ha profundizado Rodrigo Buenaventura, presidente de la Comisión Nacional del Mercado de Valores (CNMV), durante su intervención al inicio del evento. “Seguimos teniendo unas necesidades de inversión muy elevadas, especialmente en los ámbitos ecológico y digital; una población que envejece; unas finanzas públicas que necesitan consolidación. En este contexto, los mercados de capitales profundos, y especialmente los de renta variable, parecen más importantes que nunca. Y, sin embargo, no han dejado de reducirse en términos relativos en los últimos 10 años. AFME tiene un gráfico muy revelador en su informe CMU KPI sobre la trayectoria del porcentaje que el PIB de la UE y la capitalización bursátil de la UE representan del mundo. Y la trayectoria es, cuando menos, un poco deprimente”, ha afirmado.

Además, el responsable de la CNMV ha destacado que la relevancia del momento actual junto con el papel clave de los mercados de capitales fue debidamente comprendida por la Comisión Europea a través de su iniciativa de Unión de Mercados de Capitales. Y cómo España ha actuado en términos similares para estimular los mercados con la reciente modificación de la Ley del Mercado de Valores, ahora denominada Ley del Mercado de Valores y Servicios de Inversión (LMVSI) y que entró en vigor hace una semana.

Sobre la Unión de Mercado de Capitales, Buenaventura considera que ha llegado el momento de dar un paso más allá de lograr la unión e integración de los mercados, cree que la prioridad es centrarse en el crecimiento. “La regulación y supervisión de los mercados de valores no está en absoluto tan fragmentada como podría estarlo en 2015. Hoy en día, los Estados miembros tienen un régimen armonizado por medio de la normativa europea en lugares donde antes teníamos directivas, o nada. Es el caso de cuestiones como el registro y la liquidación (CSDR), los folletos (Reglamento sobre folletos), los derivados, el registro y las entidades de contrapartida central (EMIR), y la negociación y la información (MiFIR)”, ha argumentado durante su intervención.

Aunque reconoce que aún quedan ámbitos en los que avanzar, se muestra optimista y, comparando con el proyecto de unión bancaria, afirma que los mercados de capitales de la UE están hoy mucho más integrados que los mercados bancarios de la UE e insiste en que la fragmentación no es problema. “Estoy convencido de que nuestro problema no es la fragmentación o la integración, que es razonablemente alta en el aspecto normativo, sino el pequeño tamaño del mercado y la falta de una fuerte vinculación con las estructuras de financiación de las empresas. Por esta razón, el objetivo actual no debería ser lograr una integración perfecta y completa, sino desarrollar mercados más profundos y grandes. El concepto de crecimiento debe primar sobre el de unión y, por tanto, dar lugar a medidas que hagan los mercados más atractivos para las empresas. Las soluciones para que el mercado de valores sea más barato, más sencillo, más ágil y más atractivo para las empresas y los pequeños inversores están sobre la mesa”, ha defendido.

Cuestión de liquidez

Otro de los aspectos que han destacado tanto Farkas como Buenaventura es la liquidez del mercado de capitales. Según los datos de AFME, la liquidez de los mercados europeos de renta variable se encuentra “gravemente estancada” en comparación con la del mercado estadounidense, donde el índice de rotación de capital se incrementó un 40% entre mediados de 2016 y finales de 2022. “Creemos que una de las principales razones de este estancamiento es la relativa complejidad de los mercados europeos, sobre todo por el mayor número de entidades de negociación, cotización y compensación en comparación con EE.UU.”, ha aseverado Farkas.

En este sentido, Buenaventura ha matizado que “el desarrollo de los mercados de valores, y por tanto el aumento de la financiación no bancaria, no debe ser visto como un problema sino como una bendición para la economía española y europea”. Su reflexión venía a colación de lo ocurrido estos últimos meses, en los que se ha detectado un discurso que identifica la financiación no bancaria con una fuente creciente de riesgo sistémico. “Algunas de estas declaraciones se basan en las tensiones de liquidez en los fondos del mercado monetario de valor constante en marzo de 2020 o en los recientes acontecimientos con los fondos de pensiones de pasivo en el Reino Unido. A mí me llama poderosamente la atención que, con todo lo que ha ocurrido en el ámbito bancario en las últimas 5 semanas, algunos sigan señalando a los fondos de inversión como la fuente de donde procederán los riesgos”, ha comentado.

En su opinión, la solución al supuesto riesgo sistémico no consistiría en imponer colchones de liquidez o de capital extraordinarios, “porque los fondos no deben regularse como si fueran depósitos ofrecidos por los bancos”. Buenaventura propone una solución que radica en cuatro elementos clave: herramientas adecuadas de gestión de la liquidez a disposición de gestores y supervisores; una correspondencia estricta entre la liquidez de los activos subyacentes y las ventanas de liquidez de los fondos; límites y controles del apalancamiento; y un seguimiento y supervisión adecuados de todos esos elementos, basados en la transparencia, la información y los datos de supervisión.

Para concluir su intervención Buenaventura ha reiterado que la financiación no bancaria y el crecimiento de los mercados de valores deben ser compañeros de viaje, socios implicados. “Ambos son hoy, más que nunca, necesarios si realmente queremos que nuestras empresas accedan a fondos de capital más profundos y amplíen la base de inversores. Es tanto lo que está en juego para nuestras economías que deberíamos hacer del crecimiento de los mercados de capitales una prioridad estratégica”, ha afirmado.

Según el último número de The Cerulli Edge-European Monthly Product Trends, parece que el metaverso se convertirá en una tendencia de rápido crecimiento en el sector europeo de fondos a medida que despeguen la realidad virtual y la próxima iteración de Internet. El interés por este universo comenzó hace un par de años cuando Quantology lanzó el primer fondo Oicvm metaverso en Europa en junio de 2021. Además, el año pasado varios grandes proveedores de fondos lanzaron sus propios fondos de este tipo.

Actualmente el mercado cuanta con alrededor de una docena de fondos y ETFs centrados en el metaverso en Europa, con unos activos gestionados (AUM) combinados de 98 millones de dólares en enero de 2023. Los activos bajo gestión totales superaron los 100 millones de dólares en noviembre del año pasado. A escala mundial, había 59 fondos metaversos en diciembre de 2022, incluidos 35 ETF metaversos subtemáticos. En Europa, algunos de los mayores proveedores de ETF, como Fidelity, Franklin Templeton y Legal & General, lanzaron fondos en 2022. El más reciente, iShares, lanzó su ETF en diciembre de 2022. «Los proveedores buscan posicionarse para lo que se espera que sea la próxima gran tendencia», afirma Fabrizio Zumbo, director de Cerulli Associates.

Sin embargo, el patrimonio de los fondos europeos sobre el metaverso sigue siendo bajo a nivel mundial. Según Cerulli, esto podría deberse en parte a que los inversores minoristas parecen reacios a entrar en el mercado, posiblemente tras sufrir decepciones con inversiones relacionadas con criptomonedas y blockchain. «Vemos que algunos gestores adoptan un enfoque de esperar y ver en este ámbito en un intento de identificar mejor las mejores ideas nuevas que podrían atraer el interés de los inversores y evitar correr el riesgo de daños a la reputación dados los recientes problemas experimentados en el espacio cripto», añade Zumbo.

Otra de las reflexiones que lanzan desde Cerulli es que los aspectos medioambientales, sociales y de gobernanza (ESG) pueden servir de acicate. Se trata de un tema importante entre algunos de los nuevos fondos metaversos, y varios de los más grandes señalan que sus productos cumplen el artículo 8 del Reglamento de la Directiva de Finanzas Sostenibles de la UE.

2022 ha sido excepcional en muchos sentidos que han definido un patrón de cambios sísmicos que afectarán el ecosistema de la inversión, no solo en 2023, sino en los años siguientes.

Destacamos tres tendencias prioritarias a nivel global: la desvinculación de China con Occidente, la subida de los tipos de interés como reacción al aumento de la inflación y la transición energética de los combustibles fósiles a las energías renovables.

Aunque ninguna de estas tendencias es nueva ni especialmente sorprendente, los acontecimientos de los últimos meses nos han dejado claro que se están transformando en cambios a más largo plazo, con ‘tentáculos’ que alcanzarán prácticamente todas las facetas del mundo financiero.

China sigue su propio camino

El carácter temporal o permanente de la gran divergencia entre China y los países occidentales ha sido una de las principales cuestiones para los mercados financieros en los últimos años. Tras el XX Congreso Nacional del Partido Comunista de China celebrado en octubre 2022, en el que el Xi Jinping fue nombrado presidente en un tercer mandato sin precedentes, nos parece evidente que China sigue su propio camino.

De hecho, vemos que se está «desacoplando» de Estados Unidos y Europa, que a su vez se están convirtiendo en un frente unido o bloque. Esta disociación conlleva un proceso largo de varios años, pero, en nuestra opinión, apunta hacia un alejamiento de la globalización.

Y esta situación plantea dos cuestiones importantes para los inversores. En primer lugar, ¿cuál será el impacto en el crecimiento mundial? Aunque la economía china se ha ralentizado, ha sido uno de los principales contribuyentes del crecimiento del PIB mundial durante décadas. En segundo lugar, ¿qué ocurrirá con las cadenas de suministro? Si las economías se localizan, algunos países podrían salir beneficiados: por ejemplo, México, y una serie de países que ocupan una posición entre China y Occidente, como India y Vietnam.

Tipos de interés más altos: nuevas normas

Con la inflación obstinadamente persistente, los bancos centrales siguen subiendo tipos y los mercados financieros especulan sobre cuándo dejarán de hacerlo. Pero el sistema financiero ya está sufriendo las dramáticas consecuencias de los tipos altos.

El impacto inmediato se puede ver en el aumento del coste de los préstamos. El tipo LIBOR a tres meses en Estados Unidos, por ejemplo, se disparó de casi cero a más del 4% en 2022. En pocas palabras, el coste del capital ha subido, pero después de más de una década de tipos de interés históricamente bajos, la conclusión clara que podemos extraer es que el dinero ya no es gratis. Por otro lado, unos tipos de interés más altos significan mayores rendimientos para los inversores. En el futuro, es probable que surjan nuevas alternativas atractivas a la renta variable y otros productos de riesgo. Es una buena noticia para muchos inversores.

Pero la gran pregunta persiste: ¿serán los tipos más altos la nueva normalidad o se trata de un parpadeo temporal? En nuestra opinión, las cifras apuntan a lo primero. Si la inflación estadounidense comienza a descender y alcanza el 2%-4% a lo largo del ciclo, lo que parece una hipótesis razonable, y si la Reserva Federal de EE.UU. aumenta los tipos de interés, un 5% o superior podría convertirse en la nueva normalidad. Aunque se trata de un salto significativo con respecto a hace un año, creemos que es importante poner los tipos en perspectiva: antes de la crisis financiera mundial de 2008, solían situarse en estos niveles o más altos.

Transición energética: revolución y evolución

El debate sobre la crisis de la energía se ha centrado en las innumerables consecuencias de la invasión rusa en Ucrania. De hecho, la guerra ha contribuido a impulsar la inflación de los precios de los alimentos y la energía, provocando subidas de tipos mayores de lo previsto. También ha cambiado la trayectoria de la transición energética.

A pesar de los avances tecnológicos de los últimos años, las energías renovables eólica, solar, el hidrógeno y otras fuentes aún no se han extendido lo suficiente para llenar el vacío energético dejado por la pérdida de los combustibles fósiles rusos en Europa y Occidente. Se necesitará el petróleo, gas natural, energía nuclear y carbón durante más tiempo del previsto, lo que redefine y alarga la transición hacia una energía más limpia.

Para los inversores, tiene un impacto inmediato. Valorar estos cambios es muy complejo. Aunque el progreso puede ser inconsistente, la transición se está produciendo y creemos que todos los inversores deben estar preparados.

Para quienes buscan sacar provecho de la transición energética, los gestores de activos siguen desarrollando estrategias que invierten en empresas comprometidas, sobre todo en las que tratan de ayudar a la sociedad a mitigar el impacto del cambio climático. Para los inversores que prefieren no invertir directamente, entender la transición sigue siendo crucial porque tendrá efectos importantes en el coste del capital, en las valoraciones de las empresas y también en los rendimientos de la inversión. En nuestra opinión, algunas empresas y sin duda algunos activos se quedarán atrás y otros generarán beneficios sustanciales y crearán nuevas oportunidades multimillonarias.

Oportunidades inherentes al cambio

Al tiempo que vigilamos los riesgos con gran atención, también nos entusiasman las oportunidades inherentes al cambio. El impulso ha guiado los mercados durante algún tiempo, pero creemos que la inversión activa será crucial en los próximos años para navegar un mercado cada vez más complejo y en constante evolución.

Tribuna elaborada por Evan Russo, CEO de Lazard Asset Management.

Según el último estudio elaborado por Managing Partners Group (MPG), firma internacional de gestión de activos, los inversores institucionales y los gestores de patrimonios prevén un aumento “espectacular” de las asignaciones a estrategias de hedge funds durante el próximo año. En concreto, el 36% de los encuestados cree que las asignaciones aumentarán drásticamente, mientras que otro 57% prevé un ligero incremento.

La cuesta, realizada por la gestora a 100 gestores de patrimonios e inversores institucionales de Suiza, Alemania, Italia, Reino Unido y EE.UU., responsables colectivamente de 258.000 millones de libras esterlinas en activos bajo gestión, muestra que las estrategias de arbitraje son cada vez más populares, ya que los beneficios pueden ser impresionantes cuando se multiplican por un gran volumen.

Además, el estudio concluyó que el principal motor del interés por las estrategias de hedge funds es el creciente deseo de diversificar las carteras. En este sentido, alrededor del 62% citó la diversificación como la principal ventaja para los clientes que invierten en hedge funds. Además, el 52% de los inversores profesionales encuestados mencionó el potencial de obtener mayores rendimientos que las estrategias de inversión tradicionales, mientras que el 50% señaló las oportunidades que la volatilidad actual crea para los hedge funds.

A la luz de estos resultados, Jeremy Leach, CEO de Managing Partners Group, ha comentado: “MPG es una sociedad de inversión multidisciplinar especializada en la creación, gestión y administración de fondos de inversión regulados y emisores de valores respaldados por activos para PYME, instituciones financieras e inversores sofisticados. Actualmente gestiona dos fondos con un valor bruto combinado de 500 millones de dólares”.

Existen cuestiones idiosincrásicas y sistémicas evidentes en la desaparición de Silicon Valley Bank (SVB). Sistémicamente, más de una década de tipos de interés exiguos, seguida de un ciclo de subidas de tipos drásticas, ha sacado a la luz algunas de las prácticas que estaban usando ciertos participantes del mercado financiero para «explotar» los rendimientos, ya sea en fondos de pensiones del Reino Unido a finales del año pasado o, ahora, SVB. No cabe duda de que se revelerán más prácticas, pero es tranquilizador que los reguladores y los gobiernos hayan aprendido lecciones de la crisis financiera mundial (CFM) y estén actuando con rapidez y decisión para tranquilizar a los mercados y a los depositantes.

Los bancos como SVB, Silvergate y Signature, por su idiosincrasia, tenían bases de depósitos muy concentradas y crecientes, generadas por capital privado/capital riesgo y criptografía, respectivamente. Estos bancos han estado expuestos por esos depósitos que ahora se están agotando, y el desajuste con su exposición a valores con garantía hipotecaria (MBS) a largo plazo significa que se vieron fuertemente sacudidos durante el ciclo de subidas de tipos de la Reserva Federal estadounidense. Esto difiere mucho del escenario imperante en la crisis financiera mundial, y algunas de las reformas que se acometieron después están protegiendo a los grandes bancos. Es preocupante que estemos viendo estos problemas en una fase tan temprana del ciclo de subidas de tipos, antes de que llegue la recesión, por lo que cabría esperar la aplicación de condiciones financieras más duras a raíz de este rescate.

¿Qué implicaciones tiene para el sector tecnológico? Aunque SVB era un banco relativamente pequeño, puede haber consecuencias debido a su enorme exposición a la financiación de energía solar, siendo California un mercado clave; esta es un área que estamos vigilando.

En líneas más generales, dentro del sector tecnológico, es probable que los efectos se limiten a las empresas que cotizan en bolsa, aunque podría tener un impacto significativo también en las empresas privadas, ya que muchas de ellas mantenían gran parte de sus fondos en SVB. Esto podría precipitar el giro de enfoque hacia los beneficios y los flujos de caja positivos tras más de una década en que las empresas se han centrado en el «crecimiento a toda costa»‘, dando lugar a un agotamiento de la tesorería y a pérdidas. Creemos que en el próximo ciclo de mercado se producirá un regreso a los fundamentales y una delimitación entre los que tienen y los que no tienen.

Seguimos destacando la discrepancia entre el reajuste de las valoraciones de compañías tecnológicas cotizadas frente a las no cotizadas (privadas), ya que estas últimas han tardado mucho más en realizar los saneamientos contables oportunos. La quiebra de SVB probablemente acelere ese proceso y seguimos pensando que las compañías tecnológicas que cotizan en bolsa son mucho más atractivas en términos de valoración que las que no cotizan. Los inversores también deben saber que muchos fondos de tecnología tienen exposición a empresas no cotizadas que aún no se ha ajustado adecuadamente a los precios del mercado, lo que podría afectar a sus valoraciones.

Tribuna de Richard Clode, gestor de carteras de Janus Henderson Investors.

Las inversiones de capital de riesgo realizadas en la Argentina en 2022 totalizaron 54 rondas por un monto total de 480 millones de dólares. Los datos son el resultado del último informe del cuarto trimestre del año pasado período durante el cual se completaron 5 rondas por un monto de 27 millones de dólares, según un informe de KPMG Argentina.

A nivel global, la inversión en Venture Capital retrocedió por cuarto trimestre consecutivo en el último de 2022 (el nivel más bajo en casi dos años) alcanzando los 75.600 millones de dólares en 7.641 operaciones

“El rol de los fondos estadounidenses sigue teniendo un rol preponderante en el financiamiento de startups argentinas liderando el 60% de las operaciones medido por cantidad de rondas, y 80% por el monto de capital aportado. Siguiendo la tendencia de años anteriores, los fondos argentinos tienen mayor participación relativa en etapas iniciales (pre-semilla y semilla), donde lideraron el 30% de las operaciones durante 2022”, afirma Andrea Oteiza, Socia a cargo de Deal Advisory KPMG Argentina.

Todas las operaciones del trimestre correspondieron a rondas semillas y series A, siguiendo con la tendencia observada durante el año 2022 donde los inversores de etapa tardía se han replegado, financiando sólo dos operaciones de rondas B o C durante el año. Estos informes trimestrales y anuales son realizados por el equipo de Deal Advisory de KPMG Argentina en los que se destacan las principales tendencias, desafíos y oportunidades que enfrenta el Capital de Riesgo en el país, la región y el mundo.

Los datos más destacados del informe son:

54 fueron las rondas de financiamiento para series Seed de 1 millón de dólares y series A en adelante durante 2022

480 millones de dólares es el monto invertido por Capitales de Riesgo en Startups argentinas en 2022

80% del monto de inversión en Startups argentinas en 2022 fue liderado por VCs de Estados Unidos

868 millones de dólares se recaudaron en rondas de financiamiento en América Latina en Q4’22

76 Mil millones de dólares fueron recaudados en rondas de financiamiento a nivel global en Q4’2

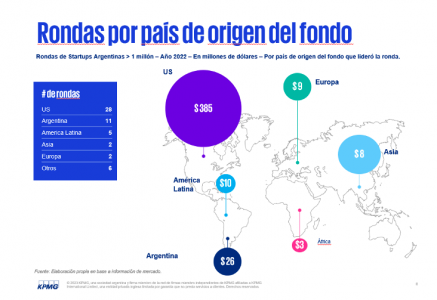

Rondas en Argentina

El año 2022 muestra un nivel de actividad medido por el número de rondas de financiamiento de series semilla mayores a 1 millón de dólares, y series A en adelante que se mantienen sólidas respecto de la tendencia histórica, aunque se observa una caída en el tercer trimestre. Los montos de inversión de 2022 han sido menores a los años anteriores producto de una baja de la cantidad de rondas growth, que son las que impulsan los montos de inversión.

El volumen de actividad del 2022 ha sido relativamente estable con un promedio de 5 rondas de financiamiento por mes entre rondas semilla y rondas A en adelante. Los meses de mayo y agosto, muestran rondas con montos Seed y Serie A extraordinarios con valores de entre 20 y 35 millones de dólares. Sin embargo, a partir de septiembre se observó un menor volumen de actividad, donde en promedio se financiaron 2 rondas por mes, bastante por debajo del promedio mensual de los últimos trimestres.

Startups

Durante el 2022, se registró un monto promedio de financiamiento para startups argentinas de 3,1 millones de dólares para rondas semillas mayores a 1 millón de dólares, y 13,3 millones de dólares para las rondas A. Si se utiliza la media de montos obtenidos, para suavizar el impacto de las rondas extraordinarias, las rondas semillas mayores a 1 millón de dólares tienden a estar en torno a los 2,8 millones de dólares y las rondas en Serie A en los 10 millones de dólares. Para las series semilla, el monto de financiamiento más usual es de 1,5 millones de dólares, mientras que las series A correspondió a 10 millones de dólares.

Rondas por país de origen

Los fondos de Venture Capital locales o regionales juegan un papel fundamental en las etapas iniciales de las Startups, mientras que los fondos americanos se vuelven más relevantes en las siguientes etapas. El año pasado los fondos estadounidenses encabezaron las operaciones con 28 rondas sumando un total de 385 millones de dólares, seguidos por los argentinos con 11 rondas y un total de 26 millones de dólares.

Los fondos de origen argentino y regional lideraron en número de rondas con el 30% de las de semilla mayores a 1 millón de dólares, su participación en series A fue del 15%, mientras que las B y C fueron lideradas por fondos americanos. Con relación a los montos de financiamiento, fondos con sede en Argentina y la región solo aportaron el 11 % del total.

Latinoamérica y el mundo

La inversión en capital riesgo en América descendió por quinto trimestre consecutivo en el cuarto trimestre de 2022. La inversión en capital riesgo en fases avanzadas experimentó la caída más acusada debido a la caída de las valoraciones y a la preocupación por la rentabilidad y sostenibilidad de los modelos de negocio ante el empeoramiento de la situación económica mundial.

En base a los datos preliminares de LAVCA, si bien Venture Capital realizó inversiones superiores a las de 2020, por 3.300 millones de dólares y en 2.600 millones de dólares superiores a las de 2019, se observa claramente que el contexto internacional ha impactado negativamente en la tendencia de inversiones realizadas, que evidencian una tendencia negativa.

A nivel global, la inversión en Venture Capital retrocedió por cuarto trimestre consecutivo en el último de 2022 (el nivel más bajo en casi dos años) alcanzando los 75.600 millones de dólares en 7.641 operaciones. Aunque el total de la inversión pareció especialmente débil en comparación con el récord trimestral alcanzado durante el mismo período del año pasado, siguió siendo comparable a los niveles de inversión observados antes del inicio de la pandemia COVID-19.

Las difíciles condiciones macroeconómicas mundiales impulsan las tendencias en todas las regiones. El dry powder se mantuvo en máximos históricos. A lo largo del año, las empresas de Venture Capital recaudaron más de 250.000 millones de dólares, la tercera mayor cifra de los últimos 10 años. Estados Unidos se situó a la cabeza, recaudando la cifra récord de 162.000 millones de dólares en 2022, aunque con un volumen de fondos mucho menor.

Por último, las difíciles condiciones macroeconómicas mundiales impulsan las tendencias en todas las regiones. Durante el último trimestre de 2022 la guerra en Ucrania, las elevadas tasas de inflación, el rápido aumento de los tipos de interés, la amenaza de una recesión mundial y otros factores se combinaron para crear una serie de desafíos en el mercado mundial de capital riesgo.-