Foto cedidaRosie Turner, nueva analista senior de atención sanitaria de Carmignac.

Carmignac refuerza su equipo de inversión en renta variable con el nombramiento de Rosie Turner como analista senior de atención sanitaria, lo que amplía también la experiencia de la gestora en el sector sanitario. Turner se incorpora desde Jefferies, donde ocupaba el puesto de vicepresidenta senior en el departamento de análisis de ventas del sector sanitario.

Actualmente, el equipo de inversión en renta variable de Carmignac está formado por 20 expertos en renta variable europea, emergente, mundial y temática. Este grupo de profesionales está dirigido por David Older, para quien trabajará Turner en Londres. Según explica la gestora, los gestores de fondos cuentan con el apoyo de especialistas sectoriales dedicados y experimentados, que enriquecen el proceso de inversión gracias a su análisis y convicción, así como a una mentalidad emprendedora orientada a los mercados de capitales actuales, que son rápidos y se encuentran en constante evolución. «La fuerza del equipo radica en su capacidad para capitalizar las tendencias seculares mundiales a través de un enfoque ascendente específico de cada valor, respaldado por el análisis macroeconómico descendente de la empresa y un estricto proceso de gestión del riesgo», destacan desde Carmignac.

En opinión de Older, el sector sanitario siempre ha tenido una fuerte inversión, ya que tiene gran cantidad de empresas innovadoras y de crecimiento secular en subsegmentos diversificados. «El nombramiento de Rosie añade a nuestro equipo de renta variable una importante experiencia en el sector sanitario. Sus sólidos conocimientos reforzarán la capacidad de nuestro equipo de inversión para acceder a oportunidades prometedoras y disruptivas con gran convicción en este sector en rápida evolución», ha señalado el responsable de renta variable de Carmignac,.

Respecto a Turner, cuenta con una dilatada experiencia en el sector sanitario y en la industria de inversión. Antes de trabajar en Jefferies, desarrolló su carrera profesional en Barclays Capital entre 2014 y 2022, cubriendo a empresas globales del sector sanitario. Comenzó su andadura en 2008 en UBS Investment Bank, en el equipo de ventas de renta variable global, donde analizaba el sector sanitarios y el de lujo. Turner es licenciada en Economía por la Universidad de Durham.

La Comisión Europea publicó a primeros de abril una consulta sobre el reglamento delegado que incorporará las normas técnicas de regulación (RTS, por sus siglas inglesas) del reglamento de la taxonomía de la Unión Europea (UE) para desarrollar los criterios técnicos de selección de los restantes objetivos ambientales de este reglamento.

Según explican desde finReg360, esto es: uso sostenible y protección de los recursos hídricos y marinos; transición hacia una economía circular; prevención y control de la contaminación, y

protección y recuperación de la biodiversidad y los ecosistemas. Entre los aspectos más relevantes de la propuesta de RTS del reglamento de taxonomía, la firma destaca que para definir los criterios técnicos de selección que determinan si una actividad cumple los requisitos para contribuir con uno de los objetivos ambientales expuestos, la Comisión, en el borrador de reglamento, ha tenido en cuenta: el sector de actividad y los criterios genéricos para la adaptación del principio DNSH al cambio climático, y a la prevención y control de las actividades afectadas.

Sobre los criterios técnicos de selección de los restantes objetivos ambientales, el borrador de norma propone, por ejemplo en el caso del uso sostenible y protección de los recursos hídricos y marinos que se alcance un buen estado de todas las masas de agua, y evitar el deterioro de las que se encuentran en buen estado. “Los criterios de selección recogen parámetros que definen cada una de las actividades que abarca este objetivo con umbrales cuantitativos y cualitativos sobre el desempeño de la actividad económica en cuestión”, matizan desde finReg360.

Junto a este criterio técnico están los otros cuatro mencionados con anterioridad. Por poner otro ejemplo, en el caso de la prevención y control de la contaminación, el texto detalla criterios técnicos de selección para la recogida, el transporte y el tratamiento de los residuos peligrosos que comporten un mayor riesgo para el medioambiente y la salud.

Los expertos de finReg360 también destacan de este borrador el principio que se establece de “no causar un daño significativo”. Según explican, este principio determina que la contribución sustancial al objetivo climático no podrá realizarse a expensas de los restantes objetivos definidos por la taxonomía.

“En consecuencia, todas las RTS recogen los criterios para respetar este principio en cada uno de estos objetivos medioambientales de taxonomía, definidos en función de la naturaleza de cada una de las actividades económicas englobadas en los sectores identificados. Asimismo, en los apéndices finales de cada anexo, se indican los criterios generales para la adaptación de cada objetivo al principio DNSH, así como una sistematización de criterios de clasificación y prevención de los riesgos climáticos”, matizan.

Por último, desde la firma aclara que la inclusión de las nuevas actividades económicas que contribuyen a objetivos ambientales y el desarrollo de sus correspondientes criterios técnicos de selección ampliarán la cobertura para su divulgación. “De este modo, se modificará el reglamento delegado de divulgación de la taxonomía para garantizar que los requisitos de divulgación establecidos en él sean coherentes con el reglamento delegado de taxonomía climática y para corregir errores técnicos e incoherencias.Adicionalmente, esta nueva norma ayudará a las entidades sujetas a la directiva de información no financiera a preparar la divulgación de esa información conforme a la taxonomía y a desglosar el porcentaje de actividades que son medioambientalmente sostenibles”, explican.

La consulta estará abierta a comentarios hasta el 3 de mayo de 2023 y se espera que las nuevas normas sean de aplicación a partir de enero de 2024.

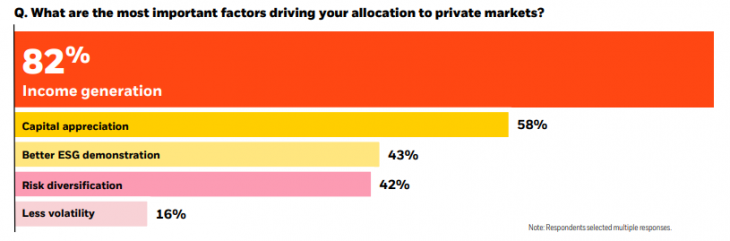

BlackRock Alternatives ha publicado los resultados de su primera Encuesta Global de Mercados Privados, en la que recoge las opiniones de asignadores de capital que representan 15 billones de dólares en activos totales bajo gestión – con 3,2 billones de dólares invertidos en mercados privados. Esto representa aproximadamente una cuarta parte del panorama de inversión institucional del mercado privado global.

A la luz de sus conclusiones, según explica Edwin Conway, responsable Global de Alternativos de BlackRock, en los últimos 20 años, hemos visto cómo los mercados privados han pasado de ser una categoría de nicho a convertirse en la piedra angular de muchas carteras. “Los resultados de nuestra primera Encuesta Global de Mercados Privados muestran que los inversores sofisticados han dejado atrás el modelo tradicional de asignación 60/40 y que los activos privados seguirán creciendo como porcentaje de las carteras globales. A pesar de los amplios descensos del mercado el año pasado, la preocupación por la recesión y las recientes turbulencias del mercado, vemos que la incertidumbre a corto plazo no está descarrilando el crecimiento de los mercados privados”, ha afirmado Conway.

Las conclusiones de la encuesta muestran que la generación de rentas como el factor más importante impulsando las inversiones en mercados privados, con un 82% de los encuestados que lo identifican como el factor clave en sus consideraciones de asignación. En este sentido, la revalorización del capital es la siguiente prioridad a la hora de tomar la decisión de invertir en mercados privados, según el 58% de los encuestados.

Principales tendencias

Esta búsqueda de rentas se ha traducido en un notable interés de los inversores por el crédito privado, en particular deuda de infraestructuras e inmobiliaria, así como estrategias distressed. Más de la mitad de los encuestados de todo el mundo tienen previsto aumentar la asignación a crédito privado en sus carteras. En Estados Unidos y Canadá, más de un tercio de los inversores espera «aumentar sustancialmente» su asignación al crédito privado en 2023.

Además, a escala global, más del 70% de los inversores tienen intención de aumentar sus asignaciones a private equity este año, aunque está por ver si las recientes turbulencias han cambiado esa perspectiva. Según la encuesta, más de la mitad de los inversores con sede en EE.UU. y Canadá tienen previsto aumentar sus asignaciones a las distintas clases de activos este año, mientras que en la región de Asia-Pacífico más de dos tercios de los encuestados tienen previsto aumentar sus asignaciones a private equity. En EMEA, el 71% prevé aumentar sus asignaciones a private equity.

A la hora de hablar de las oportunidades dentro de las clases de activos, se observa que a medida que los inversores aumentan sus asignaciones a los mercados privados, pueden elegir entre una amplia selección de activos con diferentes características. Por ejemplo, en private equity, más de la mitad de los encuestados en cada región creen que las empresas maduras son la oportunidad más atractiva para obtener rendimientos, seguidas por el venture capital, secundarios y buyouts, respectivamente. En cuanto al private equity, los responsables de inversión ven las mayores oportunidades en la deuda de infraestructuras o inmobiliaria, impulsada por los vientos de cola esperados de la reciente legislación estadounidense sobre infraestructuras y lo que algunos consideran una dislocación temporal de los valores inmobiliarios como consecuencia de la subida de los tipos de interés. Las estrategias «distressed» ocupan un cercano segundo lugar.

“En infraestructuras, los encuestados identifican los mercados emergentes como la mayor oportunidad, seguidos de cerca por el transporte y las energías renovables. Debido a la escalada de los precios de los alquileres, el sector inmobiliario residencial fue un éxito entre los encuestados, ya que el 55% seleccionó las propiedades residenciales multifamiliares y de alquiler privado como la mayor oportunidad dentro de la clase de activos”, indican desde BlackRock.

Persisten los obstáculos

Aunque los mercados privados siguen expandiéndose y los inversores tienen previsto invertir más, la encuesta refleja que todavía hay factores que dificultan nuevas inversiones. “Aunque los encuestados compartían sus opiniones antes de las recientes quiebras bancarias, la encuesta revela que consideran que la liquidez es el mayor obstáculo para invertir en activos privados”, matizan desde BlackRock.

Los encuestados difieren en cuanto a la importancia del problema de liquidez: más de la mitad de los fondos de pensiones señalan la falta de liquidez como su principal obstáculo para los mercados privados, mientras que sólo el 40% de las aseguradoras están de acuerdo. Después de la liquidez, los principales obstáculos para los mercados privados son las aprobaciones por parte de los equipos internos de cada entidad y los limitados conocimientos organizativos o comodidad con la clase de activo, respectivamente.

Asignación de activos

Teniendo estas tendencias y conclusiones en cuenta, desde la gestora apuntan que la asignación media de las carteras de los encuestados a los mercados privados es del 24%. Aunque el 72% de los encuestados de todo el mundo reconoce que tiene previsto aumentar su inversión en private equity y más de la mitad de los encuestados tiene previsto aumentar su cartera de private equity. Otro de los activos que previsiblemente ganará peso en las carteras será el crédito privado, en concreto las las infraestructuras y la deuda inmobiliaria, así como las estrategias de distressed, se consideran las mayores oportunidades.

Por regiones geográficas, más de la mitad de los inversores de EE.UU. y Canadá prevén aumentar sus asignaciones a cada clase de activos este año, mientras que más del 70% de los inversores de EMEA prevén aumentar sus inversiones en private equity. Por su parte, dos tercios de los encuestados de Asia-Pacífico prevén aumentar sus asignaciones al crédito privado. De forma global, la generación de ingresos es la principal razón por la que los inversores invierten en mercados privados, mientras que la revalorización del capital ocupa el segundo lugar.

Foto cedidaNuria Jorba, analista senior de crédito de Vontobel.

En los meses en los que la renta fija de mercados desarrollados perdió encanto, los mercados emergentes pasaron a ser una de las asignaciones que más sedujeron a los inversores. Ahora que este activo tradicional vuelve a tener atractivo, Nuria Jorba, analista senior de crédito de Vontobel, considera que no hay motivo para abandonar la renta fija de mercados emergentes, en particular los bonos corporativos. En esta entrevista concedida a Funds Society nos explica las oportunidades que siguen ofreciendo.

¿Qué freno existe a la hora de que los inversores inviertan en bonos corporativos emergentes?

Creo que se ve un activo muy arriesgado, lo cual es un mito muy difícil de rebatir. Es curioso, un inversor europeo se siente más cómodo invirtiendo en una compañía de high yield española o europea, es decir, con alto riesgo, antes que en una empresa china que no conoce, aunque tenga menos riesgo. Yo creo que ese es el mito que más cuesta desmontar: el que se considera muy arriesgado.

¿También tienen esta percepción los inversores institucionales?

Los mercados emergentes son los más abiertos a la hora de invertir en esta clase de activo. El inversor institucional latinoamericano, por ejemplo, suele sentirse más cómodo en renta fija emergente, aun invirtiendo en deuda asiática. Eso es porque, primero, ellos entienden mejor que haya un poco más de volatilidad, que haya que diversificar y que estar concentrado en tu país suponga un riesgo muy alto. Un ejemplo de cómo son estos inversores es que, durante la crisis de 2022, no se salieron del mercado. Entienden el riesgo que hay y que además, puede haber un mal año, pero saben también que después puede venir un repunte. Es un inversor mucho más preparado y dispuesto.

Durante el último año, ya que la renta fija de mercados desarrollados daba poco, hemos visto una mayor recomendación de invertir en bonos emergentes en moneda fuerte. Con la vuelta del atractivo en la renta fija tradicional, ¿van a perder el interés los inversores?

Hace un año la rentabilidad tanto a nivel europeo como en mercados desarrollados era muy baja, por lo tanto, solo se veía valor en renta fija emergente, que estaba pagando retornos positivos. Es cierto que ahora tenemos una mayor competencia con la deuda de los países desarrollados, porque los fondos de deuda comienzan a dar rentabilidades también atractivas. Aun así, desde Vontobel defendemos que es bueno diversificar y creemos que mantener una asignación del 5% o 10% en emergentes, te puede dar un repunte de retorno mucho más significativo.

¿Qué porcentaje de asignación sería recomendable?

Depende del perfil de riesgo que tiene cada cliente. Por ejemplo, un 10% de la cartera sería interesante. El riesgo se puede combinar, puedes meter en la cartera un fondo de calificación más baja y combinarlo con un fondo de bonos corporativos investment grade, que te pueden pagar hasta un 7% de retorno con compañías con riesgo de default muy bajo. El año pasado desde Vontobel lanzamos un fondo de investment grade justamente para dar respuesta a este enfoque: poder combinar y crear un riesgo que el cliente pueda manejar.

En esta apuesta primera por la renta fija emergente y la vuelta a la renta fija de mercados desarrollados, ¿se han perdido los inversores las oportunidades que ofrece la deuda corporativa?

El gran trabajo que tenemos es evitar que se pierdan esas oportunidades en deuda corporativa emergente. Nuestro argumento para ello es la diversificación. Muestra de ello es que en nuestro fondo tenemos 360 posiciones, es decir, la exposición es muy pequeña. Lo que hay que evitar son concentraciones muy altas en un solo nombre. En comparación, el inversor que compra específicamente el bono en vez de ir a un fondo toma mucho más riesgo.

Uno de los argumentos que más hemos escuchado en favor de los bonos corporativos emergentes es que los fundamentales de las compañías son buenos. ¿Podrías darnos tu visión sobre esto?

Exacto, las compañías tienen unos fundamentales muy sólidos, pero también los países a nivel macro. Según el FMI, la previsión es que el crecimiento en los mercados emergentes sea mucho más alto que el de los desarrollados, y a nivel corporativo, lo mismo. Cuando tienes una compañía con un rating sólido de aquí, la calidad suele ser mucho mayor y ahora mismo si miras el apalancamiento de una empresa emergente es mucho menor que una de mercados desarrollados.

¿Esto está muy vinculado al sector del que estemos hablando?

Es verdad que hay sectores que por su naturaleza necesitan de un nivel de capital más alto y, por lo tanto, el apalancamiento es mayor. De todas formas, si comparamos uno de estos sectores más intensivos en capital, como por ejemplo las utilities o la IT, en los mercados emergentes y en los desarrollados, vemos que el apalancamiento es menor en emergentes, básicamente porque se tienen que preparar más. Esto es algo que hemos visto el año pasado y con anterioridad. En los últimos años, cuando los tipos de interés han sido tan bajos, muchas compañías han hecho recompras de deuda, en particular compañías sudamericanas y brasileñas, lo que ha fortalecido mucho sus balances.

Teniendo en cuenta cómo han crecido las emisiones en los mercados emergentes, ¿cómo de maduros están ya estos mercados de deuda?

Son mercados maduros en el sentido de que hay profundidad: el tamaño del mercado de deuda corporativa es muy similar a la deuda de alto riesgo americana. Puedes comprar y vender muchos bonos y puedes exponerte a cualquier sector que quieras con más o menos riesgo. Hay todo el espectro de inversión. Es cierto que como el tipo de inversor es menos especializado, los movimientos son mucho más drásticos, lo que ofrece mejores oportunidades de inversión, pero también es muy importante seleccionar, así como entender las compañías y su riesgo.

¿Cómo le puede afectar a esta clase de activo el comportamiento del dólar este año?

Creemos que, evidentemente, el comportamiento del dólar tiene influencia porque hay muchas compañías que se financian en dólares y que después generan sus ingresos en moneda local. Está claro que esta clase de compañías va a sufrir si el dólar está fuerte. Lo que hay que tener en cuenta en mercados emergentes es que, el año pasado, los países fueron mucho más activos subiendo los tipos de interés. Por lo tanto, los países emergentes, en general, no digo todos, van a poder empezar a bajar tasas y eso fortalece sus monedas locales. Evidentemente, si hay una política muy restrictiva de la Fed y los tipos de interés suben, y el dólar se fortalece mucho, el impacto para los emergentes va a ser claro. Pero ellos ya han hecho su parte del trabajo y eso también es positivo para la deuda en moneda local.

¿Se ha convertido la falta de un mayor desarrollo de la ESG en estos mercados en otro de esos frenos para el inversor?

Yo creo que las compañías emergentes están haciendo un esfuerzo muy grande para mejorar sus ratios de ESG, porque es una realidad que está aquí para quedarse. Pero hay que entender la sostenibilidad como un proceso: las compañías necesitan tiempo para afrontar esos procesos de transición y, por tanto, es necesario que haya un mercado que pueda facilitar esta transición y conversión a un sector más sostenible. Es cierto que van un poco más rezagados si lo comparamos con la deuda de los mercados desarrollados, pero hay interés y se están haciendo avances. Creo que eso es lo importante: encontrar esos avances.

El ahorro financiero de las familias españolas, es decir, los activos financieros, se situó a finales de diciembre de 2022 en 2,73 billones de euros, según datos de las cuentas financieras de la economía española difundidos por el Banco de España y que recoge Inverco. En último trimestre del año, los hogares españoles aumentaron su saldo en activos financieros un 2,8% respecto a finales de septiembre, lo que permitió cerrar el año prácticamente al mismo nivel que a finales de 2021.

El 36% del incremento del volumen total de activos financieros en el cuarto trimestre respondió a las nuevas adquisiciones de activos financieros realizadas por las familias, mientras que el 64% restante derivó de las revalorizaciones de las carteras derivadas del ‘efecto mercado’.

El rey del ahorro sigue, fundamentalmente, aparcado en depósitos y efectivo, que suman al cierre de 2022 un total de 1,08 billones de euros, un 4,2% más que en 2021, lo que supone un máximo histórico para este activo. Además, representa el 39,6% del ahorro total, casi dos puntos porcentuales más que un año antes.

Fondos de inversión, activo estrella

En el conjunto de 2022, la adquisición neta de activos financieros por parte de los hogares ascendió a 44.982 millones de euros. Solo los fondos de inversión, aparte de las cuentas bancarias, registraron suscripciones netas en el acumulado del año. De esta forma, los fondos de inversión se reafirman como instrumento de referencia para la inversión en los hogares españoles, que acumularon 12.425 millones de euros de nuevo ahorro en este tipo de productos. Sólo en el último trimestre, los hogares españoles optaron por ahorrar en fondos de inversión 7.372 millones de euros, frente a la notable adquisición de instrumentos de deuda, principalmente a corto plazo, que ascendió hasta los 5.189 millones de euros.

Con estas cifras, el saldo al cierre del año en fondos de inversión y en instituciones de inversión colectiva (IICs) extranjeras/sicavs ascendió a 386.563 millones de euros, una cifra menor que la del cierre de 2021, que alcanzó los 418.576 millones de euros, pero que es la segunda más elevada de la serie histórica, precisamente. El despegue de este tipo de productos de ahorro ha sido exponencial: el saldo ha aumentado un 45% desde 2025, cuando sumó 266.255 millones de euros.

Inversión directa, en máximos por saldo de inversión

El ahorro de las familias en inversión directa en bolsa y bonos alcanzó máximo en 2022, al sumar un saldo de 812.254 millones de euros. Este activo representa el 31% del total del ahorro de las familias, algo más que el año anterior, pero aún por debajo del pico de 2015, cuando se situó en el 35,1%. Esta forma de ahorro consiguió sobrevivir gracias al renovado interés de los ciudadanos por la renta fija a corto plazo.

En un contexto inflacionista y sin productos de ahorro conservador tradicional atractivos, los ahorradores acudieron en masa a las subastas de deuda del Tesoro. De tal manera, que el saldo en renta fija alcanzó los 2.176 millones de euros. No se veían saldos por encima de los 1.000 millones de euros desde 2015, como consecuencia de los efectos de las políticas de bajos tipos de interés por parte del BCE.

Planes de pensiones

En planes de pensiones, el saldo alcanzó los 119.978 millones de euros al cierre de 2022, la cifra más baja desde 2018. El cambio de la fiscalidad en este tipo de ahorro de largo plazo parece haber pasado factura. Hasta tal punto, que estos productos sólo representan el 4,4% del total del ahorro de los españoles, medio punto porcentual menos que el año anterior y la más baja desde, al menos, 2015.

Otros datos

Los depósitos y efectivo en manos de los hogares incrementaron su ponderación hasta casi el 40%, seguido por las instituciones de inversión colectiva, que representan el 14,2% del total del ahorro financiero de las familias españolas.

En relación al PIB, el saldo de activos financieros de los hogares se reduce hasta el 205,4%, frente al 226% al que terminó 2021 debido al incremento del PIB nacional.

El total de pasivos financieros de las familias presentó un incremento del 0,3% en términos anuales, al mantenerse en torno a los 0,76 billones de euros. Por lo tanto, la riqueza financiera neta, es decir, activos menos pasivos, de los hogares experimentó en diciembre un incremento trimestral del 3,8%, al situarse en los 1,959 billones de euros. Esta cifra está muy próxima al máximo histórico de diciembre de 2021.

Anteriormente, en Logos Capital se centraba principalmente en la negociación de valores relacionados con las materias primas, la renta variable brasileña, los mercados estadounidenses, los ADR chinos y la renta variable europea, según lo descripto en su perfil de LinkedIn.

En sus más de 20 años en la industria, trabajó en diversas firmas como Credit Suisse, Morgan Stanley, Goldman Sachs y Santander, entre otras.

Tiene certificación CFA y diversos estudios en economía.

El año pasado se registraron grandes turbulencias en todos los mercados financieros del mundo, pero también aparecieron nuevas oportunidades, sobre todo en los mercados emergentes. Y algunos países latinoamericanos están bien situados para hacerlo bien.

Gracias a que es una gran exportadora de materias primas, América Latina está emergiendo como un nuevo recurso para los países importadores en un momento en que la guerra está diezmando Ucrania y congelando las actividades rusas. La reapertura de China, gran importador y socio comercial de la región, también beneficiará enormemente a las actividades económicas latinoamericanas, por ejemplo en Chile o Brasil.

Al mismo tiempo, las tensiones políticas entre China y Estados Unidos permiten que otros países vuelvan a estar en el primer plano. Junto con las persistentes secuelas de la pandemia, estas tensiones han llevado a la reorganización de las cadenas de suministro en beneficio de los países sudamericanos y, en particular, de México.

Además, la mayoría de los bancos centrales de estos países han demostrado su capacidad para gestionar activamente la inflación. Mientras prosigue el endurecimiento monetario en el mundo desarrollado, algunas economías latinoamericanas muestran signos de desaceleración y deberían figurar entre las primeras en iniciar un ciclo de recorte de tipos desde los elevadísimos niveles actuales.

En este contexto favorable, y alentada por la mejora de los fundamentales económicos y la recuperación del ciclo de las materias primas, la región puede ofrecer ahora rentabilidades atractivas en toda una serie de clases de activos, siempre que tenga la flexibilidad necesaria para captarlas. En Carmignac, hemos identificado dos países en particular en los que creemos que los inversores deberían centrarse.

El atractivo de Brasil

Auténtica potencia económica, el mayor mercado de América Latina tiene todas las cartas para sacar partido de este nuevo orden geopolítico mundial. Como gran exportador de soja, mineral de hierro y petróleo, Brasil ha sido uno de los principales contribuyentes al consumo mundial y su crecimiento en 2022 se ha visto impulsado en parte por la subida de los precios de las materias primas. Esta tendencia se mantiene en 2023, aunque sus perspectivas de crecimiento se ven afectadas por la desaceleración económica mundial.

El gigante de Sudamérica también se beneficiará de la reapertura de China, su mayor socio comercial. De hecho, la segunda economía mundial representó más de un tercio de las exportaciones brasileñas en 2021. Esta nueva dinámica podría beneficiar a los mercados de renta variable brasileños, que actualmente ofrecen valoraciones interesantes.

El ciclo de endurecimiento monetario de Brasil también está muy avanzado, tras tocar la inflación techo en el 12,1% en abril de 2022 — el nivel más alto en casi dos décadas —, para después ralentizarse hasta el 5,8% en diciembre de 2022. Aunque sigue por encima del objetivo del banco central del 3,25%, Brasil podría ser uno de los primeros países en volver a una política más acomodaticia, aunque su tipo de interés básico está fijado en el 13,75%, lo que ofrece rendimientos especialmente atractivos para los inversores en renta fija:

Con rentabilidades de la deuda a 10 años de dos dígitos significativamente superiores a los de la deuda estadounidense, la deuda soberana de Brasilofrece tipos de interés reales muy atractivos — entre los más altos del mundo — para los inversores, que también podrían beneficiarse tácticamente de una revalorización de su moneda.

Como gran centro financiero de América Latina, Brasil también alberga interesantes oportunidades de crédito, como B3, la bolsa de ese país.

La ventaja manufacturera de México

Se espera que la economía mexicana crezca un 1,7% en 2023, impulsada principalmente por el consumo interno y el comercio, con socios importantes como Estados Unidos.

La drástica política sanitaria aplicada por el Gobierno chino en respuesta a la crisis del Covid, y las consiguientes tensiones en las cadenas de producción, han tenido un considerable impacto en las balanzas comerciales de todo el mundo.

Para superar estas dificultades, las principales regiones importadoras, Europa y por supuesto Estados Unidos, han recurrido a países geográficamente más cercanos para diversificar sus cadenas de suministro: es lo que se conoce como nearshoring. Europa relocaliza así sus actividades de producción hacia Europa del Este, mientras que Estados Unidos repatría masivamente sus líneas hacia México.

Más allá de la proximidad geográfica, las dos regiones han estrechado sus relaciones a lo largo de los años. Al mismo tiempo, las crecientes tensiones políticas entre Estados Unidos y China no han hecho sino amplificar el fenómeno del nearshoring en favor de México.

En cuanto a los bonos, aunque el Banco Central de México empezó a subir los tipos más tarde que otros países emergentes, su tipo de referencia se sitúa ahora en el 11%. Así pues, la mejora general de sus fundamentales convierte a México en un emisor atractivo.

En este contexto, encontramos oportunidades interesantes en los mercados mexicanos de renta variable y renta fija para aprovechar esta dinámica:

Dentro de los mercados de renta variable,el banco Grupo Banorte se beneficia de este creciente fenómeno de nearshoring y ofrece atractivas perspectivas de crecimiento dentro de un mercado aún infrapenetrado en México.

Los mercados de renta fija ofrecen rentabilidades reales muy atractivas como consecuencia de la lucha del banco central contra la inflación, en particular en la deuda local, que ofrece tipos de interés cercanos a los dos dígitos a diez años.

Este martes 18 de abril se debería presentar una nueva reforma constitucional que posibilite retiro desde los fondos para las pensiones. El conocido sexto retiro —que en la práctica sería el cuarto— podría significar un desembolso de 15.000 millones de dólares y que la mitad de los afiliados se queden sin saldo, según un informe que comparte la Asociación de AFPs de Chile.

“Respecto al proyecto que presentará el PDG, el diputado Rubén Oyarzo explicó la semana pasada que —al menos la iniciativa de su partido— será una casi en los mismos términos de la que presentó el actual gobierno el año pasado, es decir, a un retiro de fondos acotado, y pensado en resolver problemas de salud, pago de deudas educacionales hospitalarias, el pie para la primera vivienda, entre otros aspectos. Un análisis realizado por Libertad y Desarrollo (Ly D) estimó el impacto que podría significar este nuevo retiro, tanto para los fondos de pensiones como para el saldo con que se quedarían los afiliados al sistema. El informe explica que, considerando esta distribución de saldos y número de personas, se estimó la cantidad de recursos que podrían ser retirados, asumiendo un nuevo retiro de características similares al tercero”, dice la nota de la organización que reune a los fondos de pensiones privados chilenos.

“Bajo estos supuestos, el número de afiliados sin recursos después de un nuevo retiro aumenta de 13% a 50%, lo que equivale a 5.816.145 personas que quedarían sin ahorros para sus pensiones futuras, lo que tiene un fuerte impacto en los montos de las pensiones futuras”, señala el informe. Con estos datos y los saldos disponibles en las cuentas, Ly D calculó que en total podrían ser retirados 15.643 millones de dólares, principalmente entre aquellas personas de mayores ingresos, pues son quienes tienen más ahorros.

“Al mirar las edades de quienes podrían retirar, se observan dos situaciones perjudiciales: quienes se encuentran en etapas tempranas de su vida laboral pierden, además de los recursos retirados, la rentabilidad de estos en el largo plazo, aunque aún tienen tiempo de poder recuperar parte de esos ahorros. En cambio, quienes se encuentran más próximos a la edad de jubilarse no lograrán recuperar los recursos retirados y tendrán un impacto significativo en el monto de su pensión”, señalan.

El informe de Ly D argumenta que los retiros tienen un impacto negativo en los montos de las pensiones, por cuanto son menos recursos, en que si se aprobara un nuevo retiro, llegaría a 66.315 millones de dólares, equivalente a 37% del total de los fondos del sistema de pensiones, destinados a financiar la misma cantidad de años de sobrevida desde el momento de jubilarse. A esto, el centro de estudios identifica tres impactos adicionales: inflación, efecto en el mercado de capitales y solvencia de compañías de seguros.

Respecto a la inflación, se plantea que este efecto se dará aun cuando el retiro sea “acotado”, en el sentido de que sirva únicamente para pagar deudas o ciertos tipos de gasto, como propuso el Gobierno en 2022. Sobre el mercado de capitales, señalan que la necesidad de liquidar fondos para pagar los retiros no solo afecta los precios de los activos en que se invierten los fondos de pensiones, sino que también las tasas largas y el tipo de cambio se vuelven más volátiles. Mientras que sobre las compañías de seguros señalan que, de proponerse un nuevo adelanto en el pago de rentas vitalicias (como el de la ley del tercer retiro), la Comisión para el Mercado Financiero (CMF) señaló que se afectaría la solvencia de las aseguradoras y los mercados donde deberán liquidar los activos que requieran.

El descontento con las políticas económicas ha crecido en gran parte de América Latina en los últimos años, relacionado con el deterioro de las condiciones económicas. Por lo mismo, esta variable será clave para países como los andinos, según un reporte reciente de S&P Global Ratings, impactando las clasificaciones soberanas.

“El menor crecimiento puso un freno al impresionante progreso en las condiciones sociales observado durante la década anterior, reflejado en la reducción de la pobreza y la mejora de la distribución del ingreso en algunos países”, destacó la firma. En el caso de la región andina, en particular, la clasificadora de riesgo destacó que “los desacuerdos sociopolíticos han aumentado a medida que el crecimiento económico se ha desacelerado”.

Para la firma, las elecciones recientes en la región “reflejan la decepción de los votantes con el sistema actual”. En Chile y Colombia los candidatos de partidos tradicionales no lograron llegar a la segunda vuelta presidencial, mientras que, en Ecuador, Chile y Perú, los presidentes electos ganaron por estrechos márgenes en la segunda vuelta.

“Los resultados reflejan un entorno político cada vez más fracturado con un apoyo público limitado para los presidentes electos, lo que dificulta su capacidad para trabajar con sus legislaturas para implementar políticas”, indicó la clasificadora de riesgo.

En esa línea, la agencia destacó que Perú es el único soberano de la región donde los disturbios sociales y políticos recientes debilitaron su evaluación de la capacidad del gobierno para implementar políticas y sostener el crecimiento, mientras que las históricas divisiones sociales pesan sobre la solvencia de Ecuador y Bolivia.

En ese sentido, destacaron que, si bien los disturbios no conllevan necesariamente a clasificaciones más bajas, los factores sociales sí están incorporados en el análisis de los países.

Es probable que disminuyan los ingresos y las ganancias en 2023 para algunos sectores corporativos no financieros de EE. UU., particularmente aquellos que son económicamente sensibles, dice Fitch Ratings. Los sectores que experimentarán la mayor contracción de márgenes son las categorías cíclicas industriales; como recursos naturales, productos químicos y materiales de construcción, y construcción de viviendas. El sector que esperamos experimente la mayor expansión de margen en 2023 es el transporte, que incluye las aerolíneas.

“El margen de maniobra relativo a las sensibilidades de calificación negativas, debido a los resultados operativos que están en línea con nuestras expectativas y la gestión del balance general, mitigará el impacto en las calificaciones”, señaló en un informe la calificadora.

“La recuperación económica que siguió a la recesión provocada por la pandemia se vio respaldada por las bajas tasas de interés, la fuerte demanda y el poder de fijación de precios que impulsaron los ingresos y los márgenes corporativos. Sin embargo, el endurecimiento monetario y un crecimiento económico más lento tendrán un impacto negativo en la demanda, mientras que la reducción de la inflación reducirá el poder de fijación de precios, lo que conducirá a un menor crecimiento de los ingresos y una menor capacidad para proteger los márgenes, sin reducción de costos, para algunas empresas estadounidenses”, añaden desde Fitch.

El pronóstico más reciente del PIB real de EE. UU. para 2023 de Fitch es del 1,0%, por debajo del 2,1% en 2022 y el 5,9% en 2021, con expectativas de una recesión a fines del 3T23. Se pronostica que la inflación del IPC al final del año será del 3,7 %, por debajo del 6,5 % a fines de 2022 y del 7,0 % a fines de 2021, y se pronostica que la tasa de interés oficial estará cerca de los niveles actuales en 5,5 % en 2023, frente al 4,5 % % en 2022 y 0,25% en 2021.

“Nuestro pronóstico de tasa de política actual para 2024 es de 5.5%, pero un escenario de tasas de interés más altas por más tiempo sería particularmente impactante para los emisores de grado especulativo. La cobertura de EBITDA de gastos de intereses y capex de mantenimiento caería por debajo de 1x para el 42% de los emisores de categoría ‘B’, suponiendo que su deuda se revalorice de inmediato a las tasas de interés efectivas”, dice el informe.

“Las ganancias corporativas y el crecimiento económico están históricamente correlacionados. Las ganancias después de impuestos como porcentaje del PIB se redujeron en un promedio del 3% durante las últimas 12 recesiones. El beneficio empresarial antes de intereses, impuestos y depreciación como porcentaje del PIB fue del 16,4 % en 2022, en comparación con un promedio a largo plazo del 15,6 % desde 1982, según datos de la Oficina de Análisis Económico. Las tendencias seculares a largo plazo derivadas de costos más bajos asociados con una mayor globalización junto con un período prolongado de baja inflación y un crecimiento económico relativamente fuerte han beneficiado la rentabilidad corporativa, pero existe el riesgo de una reversión modesta en 2023 a medida que el crecimiento económico se desacelera”, señala Fitch Ratings.

El archivo de datos de pronósticos sectoriales y macro corporativos globales de marzo de Fitch, que compila los pronósticos para una cohorte constante de más de 650 emisores calificados en América del Norte, refleja la expectativa de que los ingresos agregados de 2023 disminuirán 0.5% en 2023 después de aumentar 7.3% en 2022. EBITDA agregado Se pronostica que el margen para esta cohorte será relativamente estable en 19,3 % en 2023, en comparación con 19,4 % en 2022.

“Esperamos que el crecimiento interanual de los ingresos se desacelere para casi todos los 22 sectores corporativos destacados en nuestro archivo de datos, aunque en grados muy diversos. Las expectativas de margen EBITDA son mixtas, y se espera que 14 de los 22 sectores muestren una mejora del margen interanual en 2023, debido en gran parte a la relajación de la cadena de suministro y las presiones inflacionarias. Esperamos que ocho sectores experimenten caídas en los márgenes este año en comparación con 2022”.

Según la calificadora, los sectores que experimentarán la mayor contracción de márgenes son las categorías cíclicas industriales; como recursos naturales, productos químicos y materiales de construcción, y construcción de viviendas, que se consideran de consumo discrecional.

“Para la construcción de viviendas en EE. UU., nuestras expectativas reducidas recientemente reflejan el impacto negativo de una volatilidad de la tasa hipotecaria mayor a la esperada y tasas de interés más altas por más tiempo. El sector que esperamos experimente la mayor expansión de margen en 2023 es el transporte, que incluye las aerolíneas. Las aerolíneas se están beneficiando de la mejora continua en el tráfico. También hemos reducido recientemente nuestros supuestos de combustible para aviones debido a las expectativas y la cobertura del precio del petróleo”, explica el documento.

Las expectativas de ganancias de consenso de FactSet para el S&P 500, al 6 de abril, son de una caída del 6,8% para el 1T23, la mayor caída de ganancias reportada por el índice desde la pandemia en el 2T20, según el proveedor de datos, lo que indica que los analistas son más pesimistas. El índice de empresas con preanuncios negativos en el 1T23 ha superado a aquellos con preanuncios positivos en el 1T23, 2,8 veces al 6 de abril.