El Banco Santander anunció este miércoles que nombrará a Christiana Riley responsable regional de Norteamérica.

Según el comunicado del banco español, Riley liderará todos los negocios del banco en Estados Unidos y México, y le reportarán los country heads de ambos mercados, Tim Wennes y Felipe García Ascencio.

La ejecutiva, que estará efectiva el 1 de octubre, sujeto a aprobación regulatoria, formará parte del equipo de dirección del grupo y reportará al consejero delegado, Héctor Grisi, que fue responsable regional de Norteamérica hasta que fue nombrado para su cargo actual el 1 de enero de 2023.

Riley trabajaba hasta ahora en Deutsche Bank, donde ha sido miembro del consejo directivo (management board) y ha ocupado cargos de responsabilidad durante los últimos 17 años en Europa y América. Hasta ahora, era responsable regional de Deutsche Bank de América, con sede en Nueva York, y anteriormente había sido directora financiera y corresponsable de banca corporativa y de inversión (CIB) de la entidad. Antes de llegar a Deutsche Bank, Riley había trabajado en McKinsey en Nueva York y Frankfurt. Es licenciada por la Universidad de Princeton y la London Business School.

La presidenta de Santander, Ana Botín, dijo: «Estoy encantada de que Christiana se incorpore a Santander para liderar Norteamérica. Tiene una excelente formación y una sólida trayectoria, y estoy segura de que va a aportar mucho para que el grupo aproveche sus fortalezas en toda la región y seguir apoyando a nuestros clientes, partiendo del gran trabajo que ya han hecho Tim y Felipe».

Santander da servicio a 25 millones de clientes en Estados Unidos y México, donde cuenta con unos 45.000 empleados y 1.900 sucursales. En 2022, la región de Norteamérica generó el 25% del beneficio ordinario del grupo, con un retorno sobre el capital tangible (RoTE) ajustado del 20,5%. Santander creó la estructura regional en 2019 para acelerar su estrategia simplificando el modelo de gestión para promover una mayor agilidad y colaboración, y aprovechar la experiencia del grupo en todos sus países y negocios globales. Las regiones de Europa y Sudamérica están lideradas por António Simões y Carlos Rey, respectivamente, y los country heads del banco son los principales representantes del grupo en cada mercado, según la información de la firma.

Foto cedidaFrank Olszewski, Head of IG Active US Credit de AXA IM

AXA IM presentará su estrategia de US Investment Grade en el próximo Investment Summit de Funds Society en Palm Beach.

La presentación, que estará a cargo de Frank Olszewski, Head of IG Active US Credit de AXA IM formará parte del día de inversiones del IX Investment Summit de Funds Society que se llevará a cabo el 18 y 19 de mayo en el PGA National Resort de Palm Beach.

Olszewski ha sido director de crédito de US Investment Grade desde 2014 y administrador de cartera dentro del equipo de grado de inversión de EE. UU. desde que se unió a AXA IM en 2008.

Además de administrar las estrategias principales, Olszewski también es responsable de cubrir la investigación de los sectores de telecomunicaciones y ferrocarriles

AXA Investment Managers es una asset manager con aproximadamente unos 902.000 millones de dólares de AUMs en productos de activos alternativos y tradicionales, según la información proporcionada por la empresa.

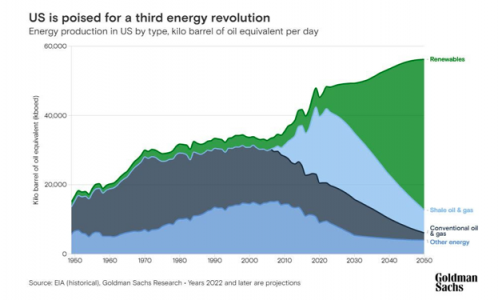

Esa es la cantidad de inversión en infraestructura que se espera que desencadene la tecnología de energía renovable, entregando el doble de la escala de energía producida por la revolución del esquisto de hace 15 años, según Goldman Sachs Research.

La Ley de Reducción de la Inflación jugará un papel muy importante en la realización de este potencial, proporcionando un estimado de 1,2 billones de dólares de incentivos de energía renovable para el 2032. En total, la IRA está creando el entorno regulatorio de mayor apoyo en la historia de la tecnología limpia.

Los primeros años de la nueva revolución se centrarán en la electrificación a través de energía renovable, redes de transmisión, almacenamiento y carga, y mejoras en los edificios, escribe Michele Della Vigna, directora de Investigación de Recursos Naturales, en el informe Carbonomics del equipo.

Más adelante, se acelerará el gasto en hidrógeno limpio y la captura de carbono. A medida que los vehículos eléctricos representan una mayor parte del mercado automotriz, la demanda de petróleo disminuirá significativamente después de 2030.

El impulso por la electrificación y la energía limpia probablemente estimulará la demanda de recursos naturales como el aluminio, el cobre, el litio y el níquel.

La inflación está cayendo lentamente a nivel mundial, aunque con una mayor persistencia a la prevista, mientras que el crecimiento económico sigue siendo históricamente bajo y lo riesgos financieros han aumentado. Aunque Argentina sigue aislada de los mercados financieros globales, un escenario de menor crecimiento mundial, subida de tasas, erosión de los precios de las materias primas y aumento del precio de los transportes podrían tener repercusiones negativas, según el análisis de la consultora Ecolatina.

En este marco, el FMI presentó en su World Economic Outlook (WEO) de abril la actualización de sus perspectivas económicas para 2023 y los años venideros, realizando un leve recorte en las proyecciones de crecimiento y un alza en las estimaciones de inflación respecto al WEO de Enero.

¿Qué se espera para el crecimiento y la inflación? ¿cuáles son los principales focos de tensión en la economía mundial? ¿qué impactos prever para Argentina? ¿cuáles son las vías de contagio?

Las perspectivas del organismo para la economía internacional son de un crecimiento del 2,8%, desacelerándose respecto a 2022 (3,4%), acusando el efecto del marcado aumento de las tasas de interés y una economía que sigue absorbiendo los shocks de la guerra en Ucrania y el COVID-19. Así, se ubicará por debajo de los niveles históricos 1970-2022 (3,5%). En este marco, el 90% de las economías presentaría una reducción en su crecimiento en 2023.

Para Latinoamérica el FMI proyecta un crecimiento menor al promedio mundial (1,6%), recortándolo en 0,2 p.p. respecto a enero. Dentro de la región, destaca la fuerte reducción para Argentina (0,2%, -1,8 p.p.) -a poco tiempo de pronosticar 2% en la aprobación de las metas del 4T 2022-, Uruguay (2%, -1,6 p.p.) y Brasil (0,9%, -0,3 p.p).

El forecast dio cuenta de la turbulencia financiera registrada a inicios de marzo en Estados Unidos y luego extendida a Europa. La crisis de los bancos regionales norteamericanos –Sillicon Valley Bank (SVB) y Signature Bank- y el banco europeo Credit Suisse, de mayor trayectoria e integración global, implica un nuevo factor de riesgo para un escenario internacional ya de por sí turbulento.

En este sentido, si bien el FMI asume que la crisis financiera será contenida y no impactará en la actividad económica, resalta un aumento en la probabilidad de crecimiento mundial por debajo del 2% -algo que sólo ocurrió en años de crisis, como 1972, 1981, 1982, 2009 y 2020-, la cual ahora alcanza un 25%, el doble de la normal.

En cuanto a la inflación, si bien se espera una moderación del 8,7% en 2022 (la más elevada desde la década de los 90’) al 7% en 2023, el ritmo de aumento de los precios se ubicaría bien por encima del promedio histórico de 3,9% (2000-21). Una mayor persistencia a la esperada previamente llevó a ajustar la proyección de este año en +0,4 p.p. vs la estimación previa y +0,6 p.p. para 2024 (4,9%), mientras que el FMI prevé que que la inflación retornará a los target de los bancos centrales no antes de 2025 en muchos casos. La estimación para este año refleja tanto una diminución en el precio de las commodities – las energéticas descendiendo 38% y las no energéticas 2,8%- como el resultado de la política monetaria contractiva de los principales bancos centrales.

Fragilidad y múltiples focos de tensión

La economía mundial sigue enfrentándose a distintos focos de tensión que condicionan la probabilidad de que la economía global, y la de EE.UU. en particular, logre el tan ansiado soft-landing -descenso de la inflación sin recesión-. De presentarse y agudizar las condiciones en mayor o menor grado, en especial escenarios disruptivos en materia financiera, podría derivar en un hard-landing que generen una menor actividad a la esperada, un fortalecimiento del dólar y un flight to quality de capitales.

Invasión Rusia a Ucrania. Precipitó un veloz crecimiento de la inflación a escala global, generando e intensificando tensiones geopolíticas preexistentes, procesos de desarticulaciones y fragmentaciones económicas, con un fuerte contenido proteccionista. Asimismo, las probabilidades de un recrudecimiento de la guerra y escenarios de ruptura en la Iniciativa de Granos del Mar Negro -tratado para permitir la exportación de cereales- podrían disparar una nueva escalada en los precios y riesgos de crisis alimentaria.

Suba de tasas. Como consecuencia de la inflación, los principales bancos centrales viraron hacia una política monetaria más hawkish. Por caso, el año pasado la FED concretó la suba más acelerada de su historia, colocando a fines de 2022 la tasa de referencia en el rango de 4,25-4,5%, es decir, un aumento de 425 p.b. en un único año. Factores que impriman una nueva aceleración de precios podría desencadenar en un tightening monetario más duro y prolongado en el tiempo. No obstante, los episodios de inestabilidad financiera imponen un trade-off entre mayores subas para combatir la inflación y la agudización de la crisis de un sistema financiero endeble.

Riesgos de default soberanos. La disparada de tasas puso en jaque a un conjunto de países emergentes y de bajos ingresos que, producto de la pandemia, vieron crecer con fuerza su deuda pública, llevándola a niveles históricamente elevados. Asimismo, los reducidos buffers fiscales para enfrentar el nuevo contexto de altas tasas implican menos herramientas para evitar un contagio a la actividad económica. Se estima que el 56% de los países de menores ingresos pueden sufrir estrés de deuda y cerca del 25% de los mercados emergentes.

Reactivación China. El COVID y las políticas de aislamiento afectaron al gigante asiático a lo largo de 2022, resultando en un crecimiento por debajo del mundial, algo que no ocurría desde la década de los 90’ -sin contemplar 2020-. Como consecuencia del fin de la política de “COVID cero”, se estima un repunte en el crecimiento (5,2%), para un país que demanda un cuarto de las exportaciones asiáticas y entre un 5% y 10% del resto del mundo. No obstante, su retorno al mercado mundial podría generar un shock al alza en los precios de las commodities y presionar al alza la inflación global. Asimismo, aún existen fragilidades en su sector inmobiliario (1/5 del PIB) factor que podría conducir a un menor crecimiento del estimado.

Inestabilidad financiera. A estos diversos factores se le superpone la novedad de la debilidad financiera registrada en marzo. Tras años de reducidas tasas de interés reales -la tasa de referencia de la FED se sostuvo por dos años en el rango del 0-0,25%- la violenta suba de tasas de interés para combatir la inflación generó tensiones financieras. El caso de SVB es un ejemplo de ello, institución que poseía una cartera de activos concentrada en bonos de largo plazo del tesoro norteamericano, cuyo valor se desplomó ante el hike de tasas, dando lugar a un retiro masivo de depósitos, venta a precios reducidos de bonos para afrontar la pérdida, el efectivo deterioro patrimonial del banco y la posterior quiebra. Estos riesgos se extienden a sectores como el inmobiliario, con peligros de default de hipotecas, derrumbe de los precios y el consecuente contagio al resto de los sectores. No obstante, la FED actuó rápidamente anunciando el salvataje de depósitos mediante el programa “Bank Term Funding Program”, el cual, a un mes de su lanzamiento, ya lleva gastados cerca de USD 72.000 M -0,3% del PBI de 2022-.

Impactos en la economía argentina

Los principales factores que se encuentran impactando en la economía local son idiosincráticos, ajenos al devenir de la economía mundial: el agudo shock de la sequía, sumado a las inconsistencias macroeconómicas, altos y crecientes niveles de inflación y una elevada incertidumbre propia de los años electores.

Asimismo, si bien Argentina se encuentra aislada de los mercados financieros globales, sigue siendo relevante analizar las vías de contagio del panorama mundial a nuestra economía, destacándose el canal comercial.

Menor crecimiento mundial. La desaceleración global le resta dinamismo a la demanda por nuestras ya deterioradas exportaciones. Asimismo, luego de un 2022 donde nuestros principales socios comerciales crecieron por encima del crecimiento mundial -cortando así una racha de ocho años por debajo-, 2023 y 2024 serían años de menor crecimiento respecto al mundo. Factores que golpeen aún más economías regionales como la de Brasil y Chile, así como un menor crecimiento al esperado para China, podrían complejizar aún más la capacidad de la Argentina para exportar en un contexto de escasez de dólares.

Suba de tasas, fragilidad financiera y commodities. El precio de las commodities alimenticias caería en 2023 un 5,6% i.a., pero continuarían un 55% por encima del promedio histórico. No obstante, las tensiones globales son un riesgo a la baja para los precios. Por caso, el desencadenamiento de una crisis financiera global podría derivar en una abrupta caída de la actividad en las economías desarrolladas, una baja en la demanda de importaciones y un descenso mayor del precio de los commodities. Por otro lado, inflaciones más rígidas a la baja podrían correr el techo de las tasas de interés y prolongar las subas en el tiempo, derivando en un fortalecimiento del dólar vis a vis un debilitamiento de las commodities, generando condiciones financieras más duras para nuestros principales socios comerciales, como Brasil, y una salida de capitales emergentes en el marco del “fligh-to-quality”.

Precios de la energía y los fletes. El costo de la energía, que caería un 38% este año, aún se ubica casi 50% por encima de su promedio histórico. Escenarios de recrudecimiento de la Guerra en Ucrania o intensificación de marcos de colusión en la OPEP -a inicios de Abril anunciaron un recorte de la producción- podrían derivar en un aumento en los precios de las energías e impondría nuevas presiones en el frente externo. Misma situación se observa en el precio de los fletes internacionales que, luego de tocar en febrero el menor valor desde mediados de 2020, rebotó en marzo a niveles superiores al promedio del 4T 2022, aunque aún muy por debajo de los picos registrados en 2022.

La ONU estima en 12 billones de dólares las oportunidades de negocio que se abren a la sostenibilidad, lo que podría generar 800 millones de nuevos puestos de trabajo. Además, según sus cálculos, las nuevas generaciones ya exigen ser sostenibles, de ahí la importancia tanto de la formación como de alcanzar la neutralidad climática en 2050. Esta es una de las conclusiones que se destacaron durante el último evento organizado por CFA Society Spain en colaboración con IE University en torno a la sostenibilidad.

“La sostenibilidad se ha convertido en un pilar fundamental del trabajo de los profesionales de la inversión. Para afrontar este reto debemos formarnos lo mejor posible, porque la buena voluntad no es suficiente, hay que disponer de criterios comunes y aceptados. Fruto de esta necesidad y de fortalecer la integridad de los mercados nace nuestra certificación ESG Investing”, señaló José Luis de Mora, CFA, presidente de CFA Society Spain.

En este sentido, los participantes del encuentro, entre los que estaban los miembros del Comité de Sostenibilidad de CFA Society Spain: Augusto Caro, CFA, CAd- Global Head of Sustainability, Santander AM; Juan Elorduy, CFA, CAd, Partner de Elona Capital; Pablo Bascones, Partner y responsable de sostenibilidad y cambio climático de PwC España; e Íñigo Serrats, CFA, Managing Partner y cofundador de Impact Bridge, aseguraron que «la inversión de impacto de calidad tiene el potencial de contribuir a la solución de algunos de los mayores retos a los que se enfrenta la sociedad». Según su visión, la intención es la clave: los profesionales de la inversión de impacto tienen una doble responsabilidad fiduciaria, tanto con los inversores como con los beneficiarios últimos de las inversiones −en muchas ocasiones, colectivos vulnerables situados al final de la cadena de valor.

«Cualquier fallo ético en la cadena de valor da al traste con el fin primordial de la inversión sostenible o la utilidad para el beneficiario último de aquella. La regulación en sostenibilidad es joven todavía, debe ser flexible y acomodarse a los tiempos. Los retos para los gestores de fondos residen en la educación. Se concretó la importancia de tender los puentes necesarios para que el conocimiento llegue a los inversores y a la sociedad», añadieron entre sus conclusiones.

Por último, insistieron en que la inversión en sostenibilidad necesita de talento y profesionales bien formados. «La industria financiera, el tercer sector y el mundo académico se necesitan para trabajar de forma coordinada en soluciones a los grandes desafíos de la humanidad. Y se puso el foco en la integración de la ética en la inversión sostenible, la cual es esencial para no dejar lugar a los tramposos del greenwashing y el impact washing», comentaron.

“La aceleración y multiplicación de los retos sociales y medioambientales a nivel global ha propulsado un creciente interés por la inversión de impacto. Varios estudios demuestran que los inversores de impacto generan un gran valor para las empresas sociales, ayudándoles a acometer su potencial. Garantizó que la cátedra trabaja en la actualidad en el desarrollo de una herramienta que recoge las mejores prácticas de los fondos de inversión de impacto europeos, lo que ayudará a identificar las múltiples formas para crear valor social o medioambiental más allá del retorno financiero», concluyó Rachida Justo, directora de la Cátedra Impact Bridge-IE, al cierre del evento.

La depreciación total de los CoCos AT1 de Credit Suisse ha sido un shock para todas las partes interesadas, tanto desde el punto de vista del mercado como de la reputación. Muchos inversores mantuvieron hasta última hora la esperanza de que sus bonos se salvaran, al menos parcialmente. Otros argumentaron que el hecho de que no se hubiera respetado la «jerarquía de acreedores», ya que los titulares de CoCos fueron aniquilados, mientras que los accionistas aún obtuvieron algo al final del día, podría ensombrecer toda la clase de activos. Nosotros no compartimos estas preocupaciones.

Los CoCos están pensados para absorber pérdidas, en caso de que el banco se considere «en quiebra» o «con probabilidad de quiebra», y las jurisdicciones europeas (exceptuando Suiza) son muy claras al respecto, como confirmaron el BCE o el Banco de Inglaterra, que también insinuaron que habrían gestionado una situación similar de forma diferente. Al final, se preservó la estabilidad financiera y Credit Suisse, que llevaba varios años sufriendo problemas autoinfligidos, fue adquirido por UBS.

Seguimos confiando mucho en los fundamentales de los bancos europeos, que no comparten las debilidades de Credit Suisse ni las de las entidades estadounidenses más pequeñas, las cuales fueron desreguladas bajo la era Trump. No creemos que el pánico del mercado que ha afectado a los precios de las acciones y los bonos de otros bancos europeos estuviera respaldado por ninguna evidencia. Aun así, el estigma de un evento crediticio de este tipo es significativo y es probable que los flujos de deuda subordinada sigan siendo moderados por el momento.

Oportunidades más allá de la tormenta

Evidentemente, los rendimientos se han disparado en los CoCos AT1 denominados en euros (11,9% a 30/03/2023; Bloomberg EUR Contingent Convertible Index) y los precios son muy bajos, como reflejo de la conmoción del mercado y del hecho de que ya no cotizan ninguna «opción de compra». El potencial de repunte puede verse exacerbado por esta convexidad, pero es importante seguir desconfiando de su volatilidad en estos momentos, ya que varios fondos de deuda subordinada se han visto afectados por Credit Suisse y podrían tener que hacer frente a nuevas salidas, así como algunos inversores «turistas», que podrían volverse menos activos en este mercado durante algún tiempo. Pero, incluso si no se asume ninguna opción de compra para estos bonos, los CoCos AT1 pueden ofrecer un carry muy atractivo con rendimientos a perpetuidad actualmente entre el 7% y el 13%.

Vemos oportunidades en los bonos Tier 2 de bancos y compañías de seguros en Europa, cuyos cupones, a diferencia de los CoCos AT1, no pueden omitirse y que tienen prioridad sobre los bonos CoCo Tier 1, así como en los bonos híbridos de emisores corporativos no financieros, que pueden ofrecer primas atractivas, en relación con los bonos senior no garantizados de calificación similar. La diversificación en el espacio de la deuda subordinada, tanto sectorial como en términos de prelación, es, en mi opinión, una forma de beneficiarse de las oportunidades actuales.

La volatilidad de los bonos sigue siendo muy elevada, tanto en los tipos como en el crédito. Por ello, es posible mitigar dicha volatilidad con bonos de alto cupón y bonos líquidos. La capacidad de negociar tamaños decentes de bonos en todo momento es de suma importancia en tiempos de tensión y, como gestores de activos, consideramos un requisito centrarnos en bonos con tamaños en circulación significativos, es decir, superiores a 500 millones de euros.

En nuestra opinión, también es importante centrarse en “los campeones nacionales” en este momento, que cuentan con sólidos fundamentales junto con sólidas redes de banca minorista, lo que debería darles más estabilidad en sus perfiles de solvencia y liquidez. Más que nunca, es obligatorio ceñirse al análisis fundamental, ya que perseguir rendimientos muy elevados también significa tener que renunciar a la liquidez y la calidad.

Los emisores más pequeños, y especialmente los bancos regionales en Europa o los actores locales más pequeños, siguen reforzando unos fundamentales muy buenos, pero la liquidez de sus bonos todavía no es suficiente para ofrecer una relación riesgo-recompensa aceptable, en nuestra opinión. Si nos ceñimos a los emisores principales y a los grandes emisores de bonos líquidos, podría ser una forma de capear la ola de volatilidad y seguir disfrutando de un carry muy decente.

Tribuna elaborada por Jérémie Boudinet, responsable de crédito de grado de inversión de La Française AM.

El gasto de los gestores de patrimonios en tecnología para mejorar la comprensión del comportamiento de los clientes a la hora de invertir crecerá con fuerza en los próximos cinco años, según muestra un estudio europeo elaborado por Oxford Risk, firma experta en finanzas conductuales.

El estudio con gestores de patrimonios de toda Europa, que gestionan en conjunto activos por valor de unos 327.000 millones de euros, reveló que el 77% prevé un aumento de la inversión en tecnología relacionado con las finanzas conductuales, y alrededor del 13% pronostica un incremento sustancial del gasto por parte de las firmas.

Sorprendentemente, casi la mitad de los gestores de patrimonios encuestados (el 49%) sigue confiando principalmente en su propia intuición para evaluar la psicología de sus clientes. Y más de la mitad, hasta un 57%, considera que conoce muy bien la personalidad financiera de sus clientes en materia de inversiones.

La investigación de Oxford Risk con gestores de patrimonios en el Reino Unido, Francia, Italia, España e Irlanda concluye que hay un clara tendencia hacia un mayor uso de la tecnología para desarrollar una mejor comprensión de la personalidad financiera del cliente. “Alrededor del 80% de los encuestados afirma que la mejora de la tecnología para comprender mejor la personalidad y conducta financiera de los clientes es una forma de obtener una ventaja competitiva y ganar más negocio”, señalan.

En concreto, hasta cuatro de cada cinco, es decir un 79% de los encuestados, afirman que las mejoras tecnológicas brindan a los asesores la oportunidad de mejorar su forma de evaluar las necesidades de comportamiento de los clientes y prestar un mejor servicio.

Ante estas conclusiones, Oxford Risk anima a los gestores de patrimonio a hacer un mejor uso de la tecnología disponible para ofrecer mejores servicios a los clientes basados en la comprensión de sus necesidades a través de evaluaciones detalladas de la personalidad financiera y la ciencia del comportamiento.

“La tecnología y la digitalización se han acelerado en todos los sectores e industrias y, hasta cierto punto, puede decirse que los gestores de patrimonios han tardado en ponerse al día. Sin embargo, el estudio indica que están empezando a darse cuenta de las ventajas de la rápida expansión de las inversiones en tecnología para evaluar las necesidades de comportamiento de los clientes, y la mayoría están convencidos de que tienen un gran papel que desempeñar en el futuro”, afirma Greg B. Davies, director de Behavioural Finance de Oxford Risk.

Sin embargo, Davies matiza que otra cuestión es cómo utilizan los profesionales la tecnología. “La combinación de tecnología y las teorías sobre las finanzas conductuales permite un enfoque global de la idoneidad que reconoce la complejidad de cada cliente y sus necesidades emocionales a lo largo del tiempo. No puede limitarse a marcar casillas”, añade el experto.

Desde su experiencia, Oxford Risk defiende que la mejor solución de inversión para cada inversor debe basarse en medidas estables y precisas de tolerancia al riesgo. “La elaboración de perfiles de comportamiento ofrece entonces a los inversores la oportunidad de conocer sus propias actitudes, emociones y prejuicios, ayudándoles a prepararse para la ansiedad que probablemente surgirá. Debe utilizarse para ayudar a los inversores a controlar sus emociones, no para definir el riesgo adecuado de la propia cartera”, destacan.

Los inversores institucionales tienen claro que es el momento de buscar oportunidades en la renta fija. Así lo refleja la última encuesta realizada por Goldman Sachs Asset Management a 343 responsables de inversión y directores financieros de compañías de seguros de todo el mundo con un balance total de 13 billones de dólares en activos.

Según las conclusiones de su duodécima Encuesta Anual sobre Seguros (12th Survey Insurance 2023), titulada Equilibrio entre el rendimiento y la incertidumbre sobre la inflación, aunque las aseguradoras prevén un deterioro de la calidad del crédito y una próxima recesión en EE.UU., se están inclinando cada vez más por la renta fija y buscan aumentar la duración y el riesgo de crédito. Ademá, por primera vez, el incremento de las oportunidades de rendimiento en el entorno actual aparece como el factor más importante que impulsa las decisiones de asignación de activos (68%), un porcentaje que casi triplica al de las que dicen que están disminuyendo el riesgo debido a la preocupación por las pérdidas de renta variable o de crédito (25%).

En este sentido, la encuesta detecta que se está produciendo un posible renacimiento de la renta fija, ya que el 34% de las aseguradoras prevé aumentar su asignación a empresas estadounidenses con grado de inversión en 2023. Además, en contraste con 2022, el 28% de las aseguradoras tiene previsto aumentar significativamente los plazos más largos, en consonancia con el mercado, que valora los recortes de tipos tras un año de intensas subidas.

“Con una inflación elevada, el aumento de las tensiones geopolíticas y los efectos del endurecimiento de la política monetaria, las aseguradoras buscan aprovechar la subida de tipos, al tiempo que gestionan su riesgo de mercado. Como muestran los resultados de la encuesta, el camino hacia la recuperación del rendimiento se hace con un equilibrio entre duración y oportunidades de crédito de alta calidad”, explica Matt Armas, Global Head de Insurance Asset Management en Goldman Sachs Asset Management.

La encuesta revela también que el 51% de las aseguradoras mundiales tiene previsto aumentar su asignación a activos privados en los próximos 12 meses. Entre todas las clases de activos, la deuda corporativa privada aparece como la preferida, con un 41%; el 29%, asignaría más a renta variable privada, y el 28% incrementaría su asignación a renta variable y deuda de infraestructuras.

Según Michael Siegel, Global Head de Insurance Asset Management y Liquidity Solutions en Goldman Sachs Asset Management, a pesar de las inciertas condiciones del mercado, existen oportunidades reales para los inversores en los mercados públicos y privados, especialmente en el crédito, donde los rendimientos cada vez más atractivos de la renta fija han atraído de nuevo a los inversores en seguros. “También esperamos que las aseguradoras sigan creando posiciones en activos privados, incluidos el crédito privado, el capital privado y las infraestructuras, ya que buscan diversificar las carteras y aprovechar la expansión de las primas de iliquidez”, añade Siegel.

Otra de las conclusiones relevantes que muestra la encuesta tiene que ver en cómo estas compañías ven el entorno actual. En concreto las esperanzas de una inflación transitoria están disminuyendo, ya que el 81% de las aseguradoras cree que la inflación se mantendrá a medio (2-5 años) o largo plazo (5-10 años). Además, citan la desglobalización (44%) como el principal factor de aumento estructural de la inflación, seguido de las perturbaciones energéticas (33%).

También muestran una gran confianza en que se producirá una recesión económica en EE.UU. en los próximos tres años, así lo interpreta el 82% de los encuestados. “Las opiniones se han mantenido desde la encuesta de 2022, en la que el 65% de los encuestados dijo que creía que se produciría una recesión económica en los próximos tres años. Y, a pesar del riesgo de recesión y del aumento de las tensiones geopolíticas, el 29% de los inversores globales tiene previsto incrementar el riesgo global de inversión en su cartera”, señalan las conclusiones.

Por último, a diferencia de años anteriores, las aseguradoras citan el deterioro de la calidad crediticia como principal riesgo de inversión (39%). Por el contrario, los bajos rendimientos son el riesgo de inversión menos preocupante señalado por las aseguradoras para 2023 (10%), dado el persistente entorno de tipos elevados.

Otro dato significativo de esta encuesta es que los factores medioambientales, sociales y de gobernanza (ESG) siguen estando en primera línea de las consideraciones de cartera, con un 90% de los encuestados que tienen en cuenta estos factores en todo su proceso de inversión.

La mayoría de las acciones estadounidenses cerraron marzo al alza a pesar de la crisis bancaria que causó las segunda y tercera quiebras bancarias de mayor tamaño de la historia de Estados Unidos. El estado de ánimo y las previsiones del mercado cambiaron, porque las expectativas de los inversores sobre la trayectoria de la política monetaria de la Fed impulsaron una rotación significativa hacia nombres growth, estando las grandes tecnológicas, los semiconductores y el software entre los mayores beneficiados.

El mes empezó con pensamientos de que se llegaría a una tasa terminal más elevada en respuesta a unos datos económicos más fuertes de lo esperado, apoyados por los comentarios del testimonio en el Congreso del presidente de la Fed, Jerome Powell, sobre que se aceleraría el ritmo de subidas de tipos si fuera necesario. Sin embargo, los inversores centraron rápidamente su atención sobre el estrés en los depósitos bancarios y las pérdidas en los activos mantenidos en balance hasta vencimiento (HTM por sus siglas en inglés), ya que la aceleración de la grave situación de los bancos provocó el rápido cierre reglamentario de Silicon Valley Bank (SVB) y Signature Bank (SBNY). Ambos bancos tenían una ratio inusualmente alta de depósitos sin asegurar que asustó a los clientes para que buscaran un seguro.

El 22 de marzo, la Reserva Federal anunció otra subida de 25 puntos básicos al final de su reunión, elevando el nivel de las tasas de interés al 4,75-5,00%. Durante su conferencia de prensa, el presidente de la Fed Jerome Powell destacó que puede que el banco central puede estar cerca del final de su ciclo de subidas de tipos, pero matizó que la lucha contra la inflación no ha terminado. Muchos inversores todavía esperan al menos otra subida de tasas de interés este año. La siguiente reunión del FOMC será el 2 y el 3 de mayo.

Las acciones ‘growth’ han batido sustancialmente a las ‘value’ en el inicio de 2023. Creemos que esto crea una oportunidad para los inversores ‘value’. El mercado está poniendo en precio un recorte en las tasas de interés más pronto de lo que insinúan los comentarios de Powell. El entorno actual de tasas al alza seguirá poniendo una prima sobre los flujos de caja en el corto plazo, que debería beneficiar a las empresas en nuestra cartera.

Como inversores orientados hacia el ‘value’, creemos que ahora es nuestro momento para brillar. Seguimos buscando negocios de franquicia con barreras de entrada, poder de fijación de precios, ingresos recurrentes y gran generación de flujo de caja libre que coticen por debajo del valor de mercado privado.

El entorno sigue siendo propicio para que surjan catalizadores de valor: aunque la actividad de fusiones y adquisiciones (M&A) se redujo en 2022, sigue siendo sólida en comparación con la mayoría de los años históricos. Las empresas tienen muchas oportunidades de realizar ingeniería financiera, que no se limitan al M&A. Creemos que nuestra cartera de participaciones está bien posicionada para prosperar en este entorno y su valor será reconocido por el mercado a su debido tiempo.

El volumen global de M&A alcanzó los 580.000 millones de dólares en el primer trimestre, una caída del 23% respecto al cuarto trimestre de 2022 y una caída del 44% en comparación con el primer trimestre de 2022. El sector de salud fue el más activo en M&A, con un total de 97.000 millones de dólares en operaciones, un incremento del 60% en comparación con 2022, y supuso el 17% de todas las operaciones. Tecnología e industriales fueron los siguientes sectores más activos, suponiendo un 17% y un 13%, respectivamente.

La actividad en private equity se mantuvo sólida, suponiendo más del 25% del volumen de operaciones en el primer trimestre. A pesar de la ralentización global de las operaciones, el M&A entre compañías cotizadas en EE. UU. se mantuvo estable. Entre las operaciones más destacadas que se cerraron en marzo se incluyen: Atlas Air Worldwide (AAWW-NASDAQ), que fue adquirida por Apollo Global por 5.000 millones de dólares; Coupa Software (COUP-NASDAQ), que fue adquirida por Thoma Bravo por 6.000 millones de dólares; Vivint Smart Home (VVNT-NYSE), que fue adquirida por NRG Energy por 5.000 millones de dólares; Altra Industrial Motion Corp. (AIMC-NASDAQ), que fue adquirida por Regal Rexnord por 5.000 millones de dólares, y Duck Creek Technologies (DCT-NASDAQ), que fue adquirida por Vista Equity Partners por 2.500 millones de dólares, entre otros.

A pesar de la notable volatilidad en el mes, el mercado de convertibles lo acabó ligeramente al alza, con un fuerte comportamiento tras la adquisición de Credit Suisse por parte de UBS. El rendimiento de los convertibles es más una consecuencia de los movimientos de las acciones subyacentes que de las tasas de interés, pero ambos factores han tenido una contribución positiva en las últimas semanas. Las emisiones han seguido llegando con cuentagotas y hemos añadido algunas nuevas a la cartera. En general, estas emisiones han contribuido a aumentar el rendimiento actual, diversificando al mismo tiempo la cartera con convertibles equilibrados.

Nos mantenemos optimistas con respecto a las posibilidades de los convertibles como clase de activo este año, porque permiten a los inversores un posicionamiento cauto en su cartera al tiempo que les permiten beneficiarse cuando los mercados se mueven al alza. Hay muchos convertibles con un rendimiento a vencimiento superior al retorno a largo plazo esperado en el mercado de convertibles a pesar de que los fundamentales son sólidos y están mejorando. Como hemos comentado anteriormente, hemos gestionado convertibles a lo largo de múltiples correcciones del mercado y hemos visto cómo pueden ser una gran herramienta de captación de capital para las compañías a pesar de la incertidumbre, al tiempo que ofrecen a los inversores una manera ajustada al riesgo de participar en la recuperación.

Tribuna de Michael Gabelli, director general de Gabelli & Partners

Riera tiene más de 20 años de experiencia en los que trabajó en destacadas firmas como HSBC Private Bank, Scotiabank en Panamá, PanAmerica Capital Group, entre otras.

Desde 2021 es CEO de ALI Corp, una empresa internacional de servicios de inversión con productos de inversión propios diseñados para el ahorro a medio y largo plazo distribuidos a través de agencias autorizadas y cualificadas de todo el mundo para clientes que desean ahorrar para su jubilación o la educación de sus hijos u otros gastos importantes, según su perfil de LinkedIn.

Oliveros por su parte también cuenta con más de 20 años de experiencia. Comenzó en 2002 en HSBC donde trabajó hasta el 2008 cuando pasó a Ocean Bank.

Posteriormente en 2019 se unió a J.P. Morgan como relationship banker, puesto que ocupó hasta el pasado marzo.