Northern Trust está mejorando las comunicaciones del flujo de trabajo del valor liquidativo (NAV) entre los gestores de fondos de capital privado a través de una colaboración con Appian, proveedor de soluciones de automatización de procesos de bajo código.

Según explican, el objetivo de su nueva solución es apoyar a los gestores de fondos de capital privado con una experiencia digital segura que ofrezca una mayor eficiencia, supervisión y seguridad de los datos a lo largo del ciclo de vida de producción del valor liquidativo. “Como uno de los principales inversores mundiales en activos secundarios para fondos privados, estamos comprometidos con el aprovechamiento de las nuevas tecnologías para mejorar nuestros procesos operativos. El despliegue de esta solución a través de nuestro administrador de fondos, Northern Trust, proporcionará a nuestros fondos mayores niveles de transparencia, eficiencia y seguridad», explica Stephen Thomas, director financiero de Coller Capital.

Por su parte, Clive Bellows, responsable de Global Fund Services, Europa, Oriente Medio y África, de Northern Trust, apunta que han detectado que los gestores de fondos de capital privado buscan una experiencia digitalizada, con mayor seguridad de la información y supervisión. “Esta solución les ayuda en la creación, revisión y aprobación de la información que respalda el ciclo de vida de producción del valor liquidativo. La utilización de la plataforma Appian mejorará aún más las interacciones con nuestros equipos de especialistas y proporcionará supervisión en tiempo real”, añade Bellows.

El portal digital, impulsado por Appian, proporcionará un único punto de acceso para que los gestores de fondos de capital privado comuniquen instrucciones, revisen documentos y proporcionen aprobaciones en todo el proceso del valor liquidativo. Por su parte, Northern Trust ha diseñado los flujos de trabajo para reducir la dependencia de las comunicaciones por correo electrónico y apoyar la entrega de documentos sensibles, aumentando así la transparencia y la eficiencia del proceso.

“A medida que los gestores de fondos de capital privado buscan escalar eficientemente, necesitan total transparencia en el trabajo y las comunicaciones que realizan sus gestores. A través de nuestra colaboración con Northern Trust, hemos diseñado conjuntamente una solución que les permite apoyar a los gestores de fondos de capital privado a través del intercambio eficiente de información y documentos, al tiempo que mitiga el riesgo de privacidad de los datos mediante la reducción de las comunicaciones por correo electrónico”, matiza Michael Heffner, vicepresidente de Soluciones e Industry Go to Market de Appian.

Según la firma, el desarrollo forma parte de un plan alternativo de transformación digital más amplio bajo Northern Trust Whole Office™, una estrategia que facilita el acceso de los clientes a servicios, soluciones y nuevas tecnologías a lo largo del ciclo de vida de la inversión.

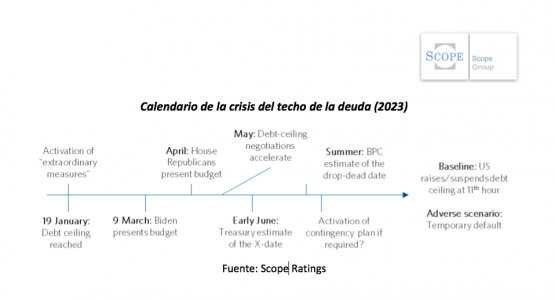

Se cumplen tres meses desde que EE.UU. alcanzara el límite de su techo de deuda de 31,4 billones de dólares. Desde entonces, según los expertos, el Tesoro ha recurrido a trucos contables para asegurarse de que puede hacer frente a sus obligaciones y aunque parezca improbable que el país entre en suspensión de pagos, lo cierto es que la probabilidad de que esto ocurra es mayor que en años anteriores. ¿Qué consecuencias puede tener este escenario para su economía y los mercados?

“Aunque el riesgo de impago de la deuda pública estadounidense es relativamente bajo, es más elevado que en el pasado. Como mínimo, los inversores deberían prepararse para una dura batalla sobre el techo de la deuda que podría generar volatilidad en los mercados y afectar a la actividad económica”, señala George Brown, economista de Schroders.

De hecho, no es la primera vez que el país se encuentra al borde del impago. De hecho, el techo de la deuda se ha modificado más de 100 veces desde la Segunda Guerra Mundial. ¿Por qué iba a ser diferente esta vez? Según Brown, al fin y al cabo, una de las pocas cosas en las que coinciden demócratas y republicanos es en la importancia de mantener la plena fe y el crédito del Gobierno estadounidense.

“No cabe duda de que ambos bandos seguirán el clásico método de hacer correr el reloj hasta la fecha X para que el otro sea el primero en reaccionar. Los republicanos pretenden recortar drásticamente el gasto, mientras que el presidente Biden quiere subir los impuestos a las empresas y a las rentas más altas. Si el pasado es un prólogo, los dos se enzarzarán en un enfrentamiento partidista hasta llegar a un compromiso de última hora”, añade Brown.

El escenario principal de Dennis Shen, analista de deuda soberana de Scope Ratings, también contempla que el Gobierno federal aumente o suspenda el techo de deuda en el último momento, tras llegar a un acuerdo sobre algún tipo de programa de reducción del gasto. “No obstante, coincide en que el riesgo en torno a esta crisis del techo de deuda es el más elevado de los últimos diez años, y los riesgos para las calificaciones son más pronunciados que nunca, en una época de mayor polarización política y déficits más elevados tras las recientes crisis económicas. “Las obligaciones de gasto sustanciales limitan el tiempo y el espacio de que dispone el Gobierno para resolver las crisis del techo de deuda. Estimamos el déficit de las administraciones públicas estadounidenses en un significativo 5,4% del PIB durante este año”, apunta Shen.

Según explica el experto de Scope Ratings, el Gobierno estima una «fecha X» -la fecha en la que el Tesoro se enfrenta a la decisión de retrasar los pagos de sus actividades o incumplir las obligaciones de la deuda- en junio, aunque el Bipartisan Policy Center (BPC) estima que será en el tercer trimestre de 2023. Independientemente de la fecha concreta, explica que si el Tesoro, de forma sin precedentes, sobrepasa esa fecha, el impago técnico se hará más probable incluso aunque no se materialice nuestro escenario base.

Planes para evitar el impago

“Es probable que el Gobierno de Joseph Biden tenga sobre la mesa una estrategia de contingencia por si se da el peor de los escenarios, es decir, el cierre efectivo de parte del Gobierno para pagar el servicio de la deuda, en caso de que sea necesario. En 2011, se elaboró un plan de contingencia para frenar el impago a corto plazo. Este plan reflejaba posibles retrasos en los pagos a agencias, contratistas, beneficiarios de la Seguridad Social y proveedores de Medicare para mantener el servicio a los tenedores de deuda del Tesoro. No obstante, cualquier retraso en los pagos de las obligaciones federales no relacionadas con la deuda y un despido de empleados federales provocaría importantes desafíos legales que cuestionarían cualquier trato preferente de este tipo a los tenedores de deuda. El Tesoro estará excepcionalmente interesado en evitar la elevada incertidumbre que implican tales escenarios”, afirma Shen.

En opinión de Brown, evitar el impago será una cuestión meramente de voluntad política. “Si el impago de EE.UU. pareciera estar al alcance del país, un grupo de republicanos moderados podría verse motivado a desafiar a sus líderes y ponerse del lado de los demócratas para votar a favor de un aumento legítimo del techo de la deuda. Además del hecho de que esto no haría más que dar una patada a la lata, también se encontraría con una serie de obstáculos legislativos”, explica el experto de Schroders.

Si las salidas políticas fallan, Brown señala que “podrían considerarse opciones poco convencionales”. Entre ellas que el Tesoro podría acuñar una moneda de platino de 1 billón de dólares y depositarla en la Reserva Federal (Fed) para obtener efectivo; o que el presidente innovara la 14ª enmienda para elevar unilateralmente el techo de la deuda. “Cualquiera de ellas es una posibilidad remota, ya que socavar el poder legislativo de esa manera probablemente inquietaría a los inversores”, reconoce.

Un impago que repercutiría en todo el mundo

Suponiendo que llegue la fecha «x» y no se haya elevado el techo de la deuda, se detendrán los pagos de cupones y los reembolsos de títulos del Tesoro. El «Tío Sam» entrará en suspensión de pagos. Aunque se han producido fallos técnicos, como por ejemplo el retraso en el procesamiento de algunos pagos en 1979, un impago real sería un acontecimiento sin precedentes con ramificaciones de gran alcance.

“Con anterioridad en nuestros análisis económicos hemos planteado un escenario de riesgo en el que los políticos estadounidenses empiezan a hablar abiertamente de un impago tras una ruptura de las conversaciones. Esto podría dar lugar a una venta masiva de bonos del Tesoro que se puede extender a los mercados de deuda vulnerables, obligando a los gobiernos a replegarse en todo el mundo. El brusco endurecimiento de las condiciones financieras sería especialmente negativo para los mercados emergentes que dependen de los flujos de capital”, apunta Brown.

En este escenario, la actividad económica se frenaría aún más por otras vías. Además del encarecimiento de la financiación de la deuda, la volatilidad de los mercados mermaría la confianza de los consumidores y las empresas, reduciendo las intenciones de inversión y obligando a los hogares a ahorrar por precaución. En Estados Unidos, concretamente, el cierre del Gobierno también afectaría al gasto y la actividad federales.

Según la simulación que hace el experto Schroders, los bancos centrales entrarían en acción: “La Fed detendría el ajuste cuantitativo y recortaría los tipos, y sus homólogos de las economías avanzadas seguirían su ejemplo. Sin embargo, los responsables políticos de los mercados emergentes se verían obligados a mantener los tipos de interés oficiales elevados para defender sus divisas, y algunos incluso tendrían que aplicar subidas agresivas para frenar las salidas de capital”.

Llegados a ese punto, considera que el Congreso llegaría a un acuerdo para elevar el techo de la deuda. Pero el daño ya estaría hecho. “El crecimiento mundial se ralentizaría notablemente. En este escenario, se situaría un 0,7% por debajo de nuestras previsiones de referencia en 2023 y 2024 combinadas. Si hay un resquicio de esperanza, es que se supone que una demanda más débil haría que la inflación fuese un 0,5% inferior a nuestra previsión central en el mismo periodo”, concluye Brown.

Allianz Global Investors ha anunciado el cierre del fondo Allianz Global Diversified Private Debt Fund. Según explica la gestora, este vehículo permite a los inversores institucionales invertir conjuntamente con Allianz en su programa global de deuda privada.

Gracias al gran interés de los inversores institucionales de toda Europa, el fondo, incluidos los vehículos de transacción conexos, recaudó 3.300 millones de euros, además fue sobresuscrito y superó con creces su objetivo de 1.500 millones de euros.

Según destacan, el objetivo de la estrategia consiste en construir una cartera bien diversificada en cuanto a geografías, segmentos, múltiples añadas, sectores y empresas en cartera para obtener una rentabilidad ajustada al riesgo resistente y atractiva. Además, persigue compromisos de fondos primarios y coinversiones a escala mundial.

Ante este éxito, Marc Smid, gestor senior de Deuda Privada de Allianz GI, señala: “Estamos muy agradecidos por la confianza y el gran interés recibidos de nuestros clientes, que pueden beneficiarse de nuestra sólida posición en el mercado para acceder a oportunidades de deuda privada en todo el mundo. Esperamos aprovechar las mejores oportunidades en nombre de nuestros inversores y seguir desarrollando nuestra oferta en esta clase de activos. Tenemos previsto lanzar una nueva estrategia próximamente”.

“Las carteras de seguros de Allianz son un relevante inversor ancla de la estrategia y garantizan así una fuerte alineación de intereses. Como uno de los principales inversores en deuda privada del mundo, Allianz ha estado invirtiendo en nombre de las compañías de seguros Allianz en fondos de deuda privada durante más de 15 años y ha construido una cartera altamente diversificada de más de 35.000 millones de euros de activos bajo gestión”, añaden desde la compañía.

The Siegel Group, una empresa de inversión y gestión inmobiliaria, anunció este lunes que ha adquirido el antiguo Stay Suites of America situado en Orange Park, Florida.

La propiedad, que con falta de mantenimiento y problemas de gestión, fue comprada en una transacción por siete millones de dólares y cerrado en efectivo en menos de 30 días, dice la información de la empresa.

Esta adquisición aumenta a 61 el número de establecimientos Siegel Suites y Siegel Select en Estados Unidos y supone la primera ubicación de la marca en el mercado de Florida.

Este establecimiento se suma a la presencia de la empresa en Nevada, Nuevo México, Arizona, Texas, Tennessee, Luisiana, Misisipi, Alabama, Ohio, Oklahoma, Carolina del Sur y Georgia.

El Grupo Siegel, que gestiona una importante cartera de inmuebles comerciales compuesta por apartamentos, hoteles de estancias prolongadas, apartamentos de estancias flexibles, hoteles, comercios, oficinas y proyectos de desarrollo, explotará el establecimiento bajo su marca Siegel Select®, que ofrece la opción de estancias diarias de corta duración o de estancias prolongadas de mayor duración.

El establecimiento, que pasará a llamarse Siegel Select Orange Park, está situado muy cerca del centro de Jacksonville. Construida en 1998, la propiedad de 3 plantas con pasillo exterior tiene un total aproximado de 17.400 metros cuadrados y consta de 144 unidades equipadas con cocina.

El Grupo Siegel va a hacer una serie de mejoras, incluyendo la actualización de suelos y armarios, así como la instalación de nuevos muebles y electrodomésticos paquetes en todas las unidades. Además, se pintará el exterior del edificio y se introducirán otras mejoras estéticas, como la marca y la señalización características de la marca Siegel Select.

Chigozie Amadi, Director Financiero del Grupo Siegel, ha declarado: «Hemos estado buscando la oportunidad adecuada para entrar en el mercado de Florida y estamos muy contentos de introducir nuestra marca Siegel Select en Orange Park. Ahora que hemos establecido una presencia en este nuevo mercado, tenemos previsto ampliar aún más nuestras marcas Siegel Select y Siegel Suites en todo el estado.»

Pixabay CC0 Public Domain. Candriam anuncia la reapertura de su fondo Candriam Bonds Euro High Yield

Dynasty Financial Partners ha anunciado este lunes el lanzamiento de Dynasty Investment Bank.

La empresa aprovechará sus capacidades en M&A y estrategias de capital para ofrecer asesoramiento de compra y venta a empresas independientes de gestión de patrimonios dentro y fuera de la red Dynasty, así como a otros tipos de empresas que necesiten asesoramiento estratégico independiente y objetivo en el sector de la gestión de patrimonios y activos, dice el comunicado.

«En Dynasty, nos enfrentamos a una demanda sustancial de servicios de fusiones y adquisiciones y de banca de inversión por parte de asesores dentro y fuera de nuestra Red. Tanto si un CEO desea adquirir una RIA o meter en el mismo saco a un grupo de asesores, como si quiere explorar la venta de su negocio o busca una valoración para entender el valor de su patrimonio, los equipos directivos de las RIA buscan un asesoramiento objetivo y de alta calidad. Con nuestros profundos conocimientos y años de experiencia trabajando con cientos de asesores líderes, estamos bien posicionados para ofrecer a las RIA una amplia gama de capacidades de banca de inversión en este mercado cada vez más complicado», dijo Shirl Penney, CEO de Dynasty Financial Partners.

Según Harris Baltch, responsable de Dynasty Investment Bank, «el sector de la gestión patrimonial independiente ha acelerado su ritmo de consolidación y maduración en la última década. Los vientos en contra del envejecimiento de los asesores, la brecha de valoración de la sucesión y unos tipos de interés más altos, combinados con la afluencia de distintos proveedores de capital y una multitud de modelos de negocio, crearán una larga pista de consolidación en los próximos años. Creemos que esto creará una oportunidad significativa para proporcionar asesoramiento independiente y objetivo a CEOs, equipos directivos e inversores para ejecutar fusiones y adquisiciones de principio a fin».

Dynasty Investment Bank cuenta con un equipo de banqueros de inversión experimentados, antiguos profesionales de Venture Capital y otros antiguos ejecutivos de Wall Street que tienen una amplia experiencia en transacciones, asesorando a fundadores, directores generales y otros profesionales de la alta dirección en fusiones y adquisiciones, optimización de la estructura de capital y sucesión.

La empresa acumula una experiencia profesional de más de 100 años y ha asesorado en transacciones por valor de más de 25.000 millones de dólares en docenas de mandatos de asesoramiento, agrega la información de la firma.

En los últimos doce meses, Dynasty ha asesorado en más de 14 transacciones, incluido el reciente anuncio por parte de DayMark Wealth Partner de la incorporación de un equipo de 450 millones de dólares y por parte de Americana Partners de la incorporación de un equipo de 700 millones de dólares de los principales wirehouses de Estados Unidos.

Como parte de este anuncio, Dynasty organizará un webinar en directo titulado «Navigating RIA M&A In This Evolving Market» el 3 de mayo a las 3:00PM EDT que contará con dos destacados CEOs de la red Dynasty que representan más de 19.000 millones de dólares en AUM acumulados, incluyendo Procyon Partners y Summit Trail.

Cada empresa asociada discutirá su enfoque diferenciado de fusiones y adquisiciones, cómo planean navegar fusiones y adquisiciones en el contexto actual del mercado y su relación más amplia con Dynasty.

JP Morgan Chase anunció este lunes que ha adquirido la mayoría sustancial de los activos y asumido los depósitos y algunos otros pasivos de First Republic Bank de la Federal Deposit Insurance Corporation (FDIC).

“Al llevar a cabo esta transacción, JP Morgan Chase apoya al sistema financiero estadounidense gracias a su importante fortaleza y capacidad de ejecución. Como parte de la compra, JP Morgan Chase asume todos los depósitos, asegurados y no asegurados”, publicó la empresa en un comunicado.

Los elementos clave de la transacción incluyen la adquisición de la mayoría sustancial de los activos de First Republic Bank, incluidos aproximadamente 173.000 millones de dólares en préstamos y aproximadamente 30.000 millones de dólares en valores.

Además la asunción de aproximadamente 92.000 millones de depósitos, incluidos 30.000 millones de depósitos de grandes bancos, que se reembolsarán tras el cierre o se eliminarán en la consolidación.

Por otra parte, la FDIC proporcionará acuerdos de reparto de pérdidas que cubrirán los préstamos hipotecarios residenciales unifamiliares y los préstamos comerciales adquiridos, así como 50.000 millones de dólares de financiación a plazo fijo a cinco años.

Sin embargo, JP Morgan no asumirá la deuda corporativa ni las acciones preferentes de First Republic.

«Nuestro Gobierno nos invitó a nosotros y a otros a dar un paso al frente, y así lo hicimos. «Nuestra fortaleza financiera, capacidades y modelo de negocio nos permitieron desarrollar una oferta para ejecutar la transacción de forma que se minimizaran los costes para el Fondo de Seguro de Depósitos», declaró Jamie Dimon, Presidente y CEO de JP Morgan Chase.

Dimon añadió: «Esta adquisición beneficia modestamente a nuestra empresa en general, es acumulativa para los accionistas, ayuda a seguir avanzando en nuestra estrategia de riqueza y es complementaria a nuestra franquicia existente.»

Como resultado de esta transacción, JP Morgan Chase espera reconocer una ganancia inicial, única y después de impuestos de aproximadamente 2.600 millones de dólares, que no refleja los aproximadamente 2.000 millones de dólares de costes de reestructuración después de impuestos previstos para los próximos 18 meses.

Seguirá estando muy bien capitalizado, con un ratio CET1 coherente con su objetivo del 13,5% para el primer trimestre de 2004, y mantendrá un buen colchón de liquidez, agrega el memo de la empresa.

Se espera que la transacción aumente modestamente el EPS y genere más de 500 millones de dólares de beneficio neto incremental al año, sin incluir los aproximadamente 2.600 millones de dólares de ganancia única después de impuestos o los aproximadamente 2.000 millones de dólares de costes de reestructuración después de impuestos previstos en el transcurso de 2023 y 2024.

Los negocios adquiridos de First Republic serán supervisados por Marianne Lake y Jennifer Piepszak, codirectoras ejecutivas de Consumer and Community Banking (CCB) de JP Morgan Chase.

“La tecnología es la ciencia de resolver problemas”. Esta afirmación es la premisa que guía al equipo de Janus Henderson Investors liderado por Alison Porter que está al frente de la estrategia Global Technology Leaders. Porter ha actualizado recientemente la evolución de la estrategia durante el primer trimestre de 2024.

La estrategia Global Technology Leaders es una estrategia de alta convicción y cartera concentrada, que actualmente invierte en menos de 50 valores. El proceso de inversión es puramente bottom up, ya que el equipo se centra en identificar compañías tecnológicas que sean capaces de hacer crecer sus beneficios y sus márgenes de forma constante y sostenible; en cambio, evitan las compañías que sistemáticamente no son rentables y cuya estrategia consiste en buscar crecimiento a cualquier precio. Su enfoque a la hora de abordar qué es tecnología es transversal, pues va más allá de compañías de fabricación de software, hardware y semiconductores para incluir otros segmentos, como entretenimiento, medios interactivos y servicios, equipamiento de comunicaciones, IT, equipamiento de electrónico, Wireless y otros servicios de telecomunicaciones. “Invertimos en compañías con fuentes de ingresos menospreciadas por el mercado y valoraciones razonables”, aclara Porter.

En este sentido, el primer trimestre ha dejado noticias más que positivas, al constatar la gestora que el principal motor de los retornos ha sido el crecimiento de los beneficios en hasta un 35%, lo que ha impulsado las valoraciones. “Pensamos que el comportamiento de las acciones en el primer trimestre se corresponde mucho con lo que los inversores deberían esperar para todo el año: acciones guiadas por los fundamentales y terreno para el stock picking más allá de la macro”, afirma Porter.

Entre los subsectores que se han beneficiado más del crecimiento de los ingresos figuran nombres del segmento de Infraestructuras de Nueva Generación y nombres ligados al desarrollo de la IA, como NVIDIA o Meta, presentes en el top 10 de posiciones de la cartera. En cambio, el único subsector que registró mal comportamiento engloba a compañías relacionadas con transportes y fabricación de vehículos eléctricos. La gestora aclaró que la estrategia no tiene exposición directa a fabricantes de vehículos eléctricos, pero que sí invierte en algunos de los proveedores a lo largo de la cadena de suministro.

Cómo subirse a la cuarta ola de cambio tecnológico

El equipo de Janus Henderson ha identificado tres temáticas clave que considera que están impulsando la rentabilidad en el sector tecnológico: advenimiento de la inteligencia artificial (IA), desglobalización y regreso del coste sobre el capital. Las define como tendencias seculares, aunque no ajenas a la volatilidad generada por el entorno macro. En particular, destaca su enfoque sobre la IA, cuyo desarrollo describen como la cuarta ola de cambio tecnológico de la historia: “Cuando hablamos de IA hablamos de un cambio en todas las capas: en los dispositivos que usamos, en software, hardware, conectividad… y es por esto que puede tener efectos mucho más duraderos”.

Porter explica que, históricamente, todas las grandes revoluciones tecnológicas han llegado después de una gran crisis, impulsadas por la necesidad de buscar nuevas soluciones para los problemas de productividad que traen esas crisis. Tal ha sido el caso del desarrollo de la IA, que ha cobrado impulso después de la pandemia. Porter señala que cada ola tiene una duración estimada de al menos diez años, con potencial para generar retornos de doble dígito, pero también periodos de fuertes pérdidas, por lo que advierte que el camino “puede ser volátil”, algo que cree que encaja con el proceso de inversión de Janus, porque les obliga a ser muy disciplinados con las valoraciones.

En cuanto a la desglobalización, Porter la vincula con el rol estratégico de la tecnología, particularmente en un año récord de elecciones generales que afectarán a casi la mitad de la población mundial. “La tecnología se ha convertido en una prioridad nacional a nivel global, ya que va a estar en el corazón de muchas de las políticas que se van a desarrollar”, afirma Porter, citando ámbitos como transición energética, regulación y protección de datos, el reshoring o la automatización. Porter pone múltiples ejemplos de las implicaciones que tiene el desarrollo y uso de nuevas tecnologías para los gobiernos: desde la Ley de Chips de EE.UU., que pone el enfoque en traer a la región a los fabricantes de semiconductores, hasta el desarrollo y empleo de IA en Defensa y para combatir el ciber crimen, hasta el punto de convertirse en un asunto de seguridad nacional. En lo que afecta al vínculo entre tecnología y energías renovables, la experta recuerda que no se trata solo de invertir para contrarrestar el cambio climático, sino que la seguridad energética es un asunto de peso en sí mismo y lo vincula con la ola de demanda de IA y el consumo de electricidad que trae consigo. Por tanto, Porter afirma que los países que puedan desarrollar estas tecnologías tendrán una ventaja competitiva.

Finalmente, la tercera temática versa sobre el regreso del coste sobre el capital en un mundo en el que ya no existe el dinero gratis, con sus consecuentes implicaciones para las valoraciones. “Buscamos compañías que no solo tengan vínculos con las temáticas seculares más importantes, también compañías que busquen expandir sus márgenes y que tengan un enfoque en la eficiencia”, resume Porter.

Debido al enfoque transversal que sigue el equipo sobre los temas de inversión, la gestora prefiere desglosar la exposición de la cartera a las distintas temáticas por volumen de ingresos, dado que la mayoría de las compañías en las que invierten están expuestas a múltiples temas. Así, las tres temáticas a las que está más expuesta la estrategia son: infraestructura de nueva generación (37%), internet 3.0 (25%) y productividad y automatización (12%). Norteamérica constituye el 91% de la exposición regional y el top 10 de posiciones está compuesto (de mayor a menor) por NVIDIA, Microsoft, Alphabet, Meta, Amazon, Taiwan Semiconductor Manufacturing, Micron Tecnology, Advanced Micro Devices, Marvell Technology y Uber Technologies.

Fuente: Janus Henderson webcast de European Equities – realizado el 23 de abril de 2024. Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias a títulos específicos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que dichos títulos son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados podrían tener una posición en los títulos mencionados.

Para profesionales financieros de EE.UU. que dan servicio a inversores fuera de EE.UU.

Sólo para inversores profesionales y cualificados.

No para distribución posterior.

Comunicación de marketing.

La rentabilidad histórica no predice las rentabilidades futuras.

El valor de las inversiones y los rendimientos que generen pueden subir o bajar, y cabe que los inversores no recuperen el importe inicialmente invertido.

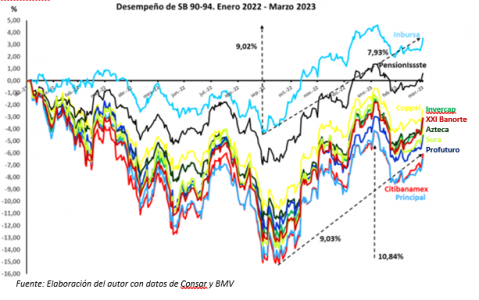

Los números acumulados de las Siefores Básicas (SB) 90-94 desde enero de 2022 y hasta el cierre de marzo, eran todavía rojos. Las pérdidas generales del grupo más riesgoso se habían reducido a 2.85% en promedio, con dos casos (Citibanamex y Principal) de minusvalías mayores a 6.00%. No obstante, la recuperación avanza: en los días críticos de septiembre y octubre las pérdidas fueron de 11.6% en promedio, y hasta de más de 15% en los dos casos extremos. La tabla de rendimientos en el primer trimestre del año prefigura la “normalización” del desempeño.

Hacia la “normalización” del desempeño

En la gráfica de 15 meses se aprecia que ocho Afores continuaban en la zona inferior, en tanto que las conservadoras, Inbursa y PensionIssste, zigzagueaban en el área positiva. Pero véase el potencial: hacia la primera semana de febrero, Citibanamex y Principal, aquellas dos grandes perdedoras, habían regenerado casi 11% desde el fondo, superando el 9% de Inbursa (ver las flechas punteadas verticales). Al corte de marzo, luego de la segunda ola descendente en la etapa de recuperación, el rebote de Citibanamex y Principal disminuía a 9% y el de Inbursa a 8% (flechas punteadas diagonales). Es decir, el ritmo con que se “normaliza” el desempeño de las ocho Afores de mayores pérdidas es superior al de las administradoras conservadoras.

Apréciese que a partir de 2023 las líneas que están en la zona negativa se ha inclinado hacia arriba, contrastando con la evolución predominantemente horizontal de las de Inbursa y Pensioniste.

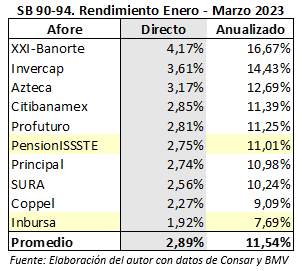

Un primer trimestre promisorio

El potencial se evidencia con el desempeño en el primer trimestre de este año. Véase que PensionIssste ha descendido al sexto lugar e Inbursa al último, y que ambas están por abajo del rendimiento promedio. Sobre todo, valórese la diferencia de más del doble entre lo que ha conseguido la primera, XXI Banorte, y lo que ha logrado Inbursa. La desventaja adquiere más peso en las cifras anualizadas, que evidencian con más claridad que las dos Afores precavidas prosiguen su camino habitual pausado cuando las condiciones de los mercados son distintas y ameritan un cambio de estrategia.

Observe que el rendimiento de Citibanamex, cuarto en la tabla, supera con claridad al de Inbursa, aunque apenas por poco al de PensionIssste, que había sido igualada por Principal, en séptimo sitio.

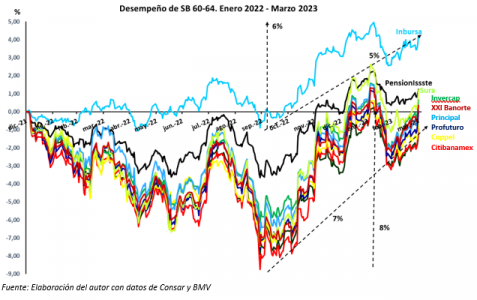

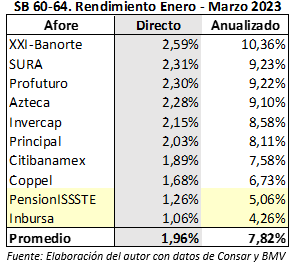

SB 60-64: Inbursa y PensionIssste vuelven al fondo de la tabla

En este grupo de las SB para trabajadores en la inminencia del retiro, que asume menor riesgo, también se percibe el contraste entre la evolución típica de Inbursa y PensionIsste y el dinamismo de las otros ocho Afores. En este caso, el desempeño acumulado a partir de 2022 y hasta el 31 de marzo ya era en promedio positivo, de 0.50%. Siete gestoras estaban en la zona de ganancias. En el primer sitio, Inbursa, se mantenía lejos del resto. En el segundo, PensionIssste, que había sido ya alcanzada por Sura seguidas de cerca por Invercap y XXI Banorte. Y en la zona inferior, Coppel, Citibanamex y Azteca, con pérdidas de 0.71%, 0.91% y 1.18%, respectivamente.

La recuperación máxima de Citibanamex y Azteca (las peores en los días críticos) había sido de 8% desde el fondo, superior al 6% que producía Inbursa desde su punto mínimo (véanse las líneas punteadas verticales). Al cierre de marzo, la regeneración de Citibanamex y Azteca se moderaba a 7% y la de Inbursa a 5% (véanse las líneas punteadas diagonales)

Al corte del primer trimestre de este año, PensionIssste e Inbursa eran penúltima y última en la tabla de posiciones de este grupo de SB. Son las ubicaciones que parece inexorable ocuparán también en los demás grupos generacionales, considerando el contexto económico y la mejoría lenta pero gradual de los mercados. La desventaja de estas Afores respecto del rendimiento de XXI Banorte era más grande que en las SB 90-94. Incluso estaban ya distanciadas de Azteca, que era cuarta, y de Citibanamex séptima.

Todavía es buen tiempo para cambiar de Afore

Los logros a marzo del SAR son muy buenos y prefiguran lo que puede ser el año entero. Pero no hay que verlos de manera aislada sino en el contexto de largo plazo y considerar que, de materializarse, compensarían las minusvalías de 2022. Luego habrá que esperar lo suficiente para hacer nuevas cuentas y ver si el ahorro de los trabajadores llega a crecer al cabo de dos años. Eso ahora parece factible, supeditado a que la Reserva Federal concrete el tope del endurecimiento monetario que, de darse con oportunidad, favorecería la inversión en renta variable y bonos, y propulsaría aún más a las Afores que suelen tomar más riesgo. Así, persiste la oportunidad para que los afiliados que procuren mayores rendimientos se traspasen a una de esas gestoras y aprovechen su potencial.

El año pasado, Europa se vio afectada por la combinación de dos factores entrelazados: la guerra en Ucrania y la reducción del suministro de gas natural por parte de Rusia. Estos sucesos generaron incertidumbre en los mercados financieros. Sin embargo, el entorno para el Viejo Continente en 2023 ha mejorado sustancialmente debido a una combinación de factores positivos.

Uno de los impulsores más relevantes ha sido la buena gestión tanto de la demanda como de la oferta energética (combinadas ambas con un invierno inusualmente cálido), lo que ha llevado a que las reservas de gas natural se encuentren en máximos para esta época del año. Esto ha facilitado una contención de la inflación general, lo que a su vez ha favorecido la estabilidad financiera de la región.

Además, la licitación de NGEU (Plan Fiscal Común de la UE) esperamos que aporte entre un 0,5% y 0,75% de crecimiento incremental anual del PIB en los próximos años, lo que apoyaría la expansión económica en todo el continente. La reapertura de China también ha contribuido positivamente, constituyendo una gran noticia para las empresas europeas que dependen de las ventas al exterior.

El PMI Composite augura crecimiento económico en Europa, lo que ha generado optimismo en los mercados. La combinación de una situación macroeconómica mejor de lo esperada, con la infraponderación actual de la renta variable en carteras globales y unas valoraciones atractivas (P/E 12 M Forward por debajo de la media histórica) hacen que las empresas cotizadas europeas sean una muy buena oportunidad de inversión.

Existen fondos muy recomendables para capitalizar esta oportunidad y con los que se podría esperar obtener TIRes (o IRRs) de doble dígito en los próximos años.

Es importante mencionar que optar por la renta variable siempre conlleva un cierto grado de riesgo y que se deben evaluar en profundidad las opciones antes de invertir. Sin embargo, en este caso, el contexto positivo que se presenta en Europa y la oportunidad de comprar activos líderes globales hacen que la inversión en renta variable de la región sea una excelente alternativa.

En conclusión, Europa presenta una muy buena oportunidad para los inversores que buscan diversificar su cartera basado en tres factores: una situación macroeconómica con perspectivas revisadas al alza, valoraciones atractivas y la infraponderación actual de renta variable europea en las carteras globales.

Durante la Asamblea General Ordinaria Anual de Asociados de la Asociación Mexicana de Instituciones Bursátiles (AMIB), se acordó la designación de los miembros que integrarán el Consejo Directivo para el periodo 2023-2024.

Con el propósito de seguir impulsando la intermediación bursátil y el desarrollo del mercado de valores, se ratificó como presidente del Consejo Directivo al licenciado Álvaro García Pimentel Caraza. De igual forma, se mantienen como vicepresidentes el licenciado Alejandro Aguilar Ceballos, director general de la Operadora de Fondos Banorte y presidente del Comité de Gestión de Activos de la AMIB; el licenciado Edgardo Mauricio Cantú Delgado, director general de Vector Casa de Bolsa; la licenciada María Cerro Kvarantan, directora general adjunta de Bank of America y el licenciado Roberto Valdés Acra, Miembro del Consejo de Administración de Actinver Casa de Bolsa.

La AMIB asocia a las 36 casas de bolsa que operan en México y tiene como afiliados a 30 operadoras de fondos de inversión, dos operadoras limitadas de fondos de inversión, tres empresas de corretaje de dinero y un asesor en inversiones independiente.

Al cierre de diciembre de 2022, la custodia de valores de las casas de bolsa ascendió a $8.4 billones de pesos, equivalentes al 30.0% del PIB. Mientras que, al cierre de marzo de 2022, los recursos administrados por las operadoras de fondos de inversión superaron los $2.9 billones de pesos, cifra que representa el 10.1% del PIB.

La misión de la AMIB es promover el crecimiento, desarrollo y consolidación del mercado de valores en un ambiente apropiado para la inversión a nivel nacional e internacional.