Aegon Asset Management (Aegon AM) ha anunciado la adquisición del negocio europeo de gestión de obligaciones garantizadas por préstamos (Collateralized Loan Obligations, CLO) de North Westerly, parte de NIBC Bank, por una suma no revelada.

Según ha explicado la entidad, como parte de la operación, Aegon AM incorporará al equipo de North Westerly ubicado en Reino Unido, así como la plataforma de CLO, que cuenta con tres CLO con activos gestionados por un valor cercano a los 1200 millones de euros.

La gestora indica que esta adquisición refuerza aún más sus capacidades de inversión alternativa de Aegon AM, que abarcan hipotecas holandesas, colocaciones privadas, préstamos directos, financiación apalancada (CLO), financiación estructurada y activos reales.

Desde Aegon AM destacan que ya cuenta con una exitosa gama de CLO en Estados Unidos compuesta por 12 CLO que gestionan 5400 millones de dólares en activos. Esta operación contribuye a acelerar la ambición de Aegon AM de ampliar su gama de CLO en Europa con el objetivo de convertirse en una gestora líder dentro del mercado europeo de CLO.

El equipo de North Westerly, que pasará a trabajar en la sede londinense de Aegon AM, es uno de los equipos de gestión de CLO europeas con más años en activo y aporta a Aegon AM una sólida trayectoria de 20 años gestionando este tipo de instrumentos.

En relación con la operación, el consejero delegado (CEO) de Aegon AM, Bas NieuweWeme, ha declarado: “La compra de North Westerly nos permitirá acelerar los planes de crecimiento de nuestro negocio de renta fija alternativa mediante la ampliación del negocio europeo de CLO tras el éxito obtenido en el mercado estadounidense. El equipo cuenta con una vasta experiencia, un excelente track record y una robusta plataforma de CLO. Además, son pioneros en aplicar los principios ESG al ámbito de las CLO, lo que encaja bien con la posición de liderazgo en inversión responsable de Aegon AM. Estoy deseando acoger en Aegon AM al equipo de North Westerly y trabajar con ellos en la expansión de nuestra robusta gama de inversiones alternativas, así como en otras propuestas para nuestra creciente base mundial de clientes”.

Según matizan desde la firma, está previsto que la operación se cierre en junio de 2023.

El entorno de inversión ha cambiado marcadamente a lo largo del año pasado, pero la necesidad de los inversores de encontrar un equilibrio óptimo para sus carteras no lo ha hecho. Creemos que los dividendos son un ingrediente clave en la gestión de esta dinámica, con independencia del contexto macro. Sin embargo, dada la fuerte subida de los tipos de interés, y el hecho de que ahora los fondos monetarios están ofreciendo rendimientos en torno al 4%, los inversores necesitan mirar más allá de las empresas de baja calidad que remuneran con altos rendimientos, y fijarse en las empresas con balances sólidos que pueden hacer crecer sus dividendos de forma sostenible.

Para nosotros, los flujos de caja son lo más importante. Los dividendos son lo que queda una vez que se satisfacen todos los requisitos de capital, y no se pueden incrementar sin hacer crecer los flujos de caja libres. Por tanto, creemos que la capacidad para identificar empresas que pueden asignar y reinvertir sus flujos efectivamente son fundamentales para que los inversores activos puedan generar retornos totales atractivos.

Las compañías de alta calidad, como las definimos en Ninety One, tienen ventajas competitivas duraderas que están derivadas de activos intangibles, como las marcas, propiedad intelectual, contenido único, redes o cadenas de suministro fuertes. Estas fortalezas proporcionan a las compañías de calidad barreras de entrada y poder de fijación de precio, que a su vez les permiten generar crecimiento estructural en el largo plazo y resiliencia, así como generar flujos de caja a niveles de rentabilidad sostenidamente elevados.

A menudo, estas empresas tienen modelos de negocio innovadores. En nuestra opinión, las empresas de calidad que se preparan para el futuro invirtiendo en I+D están mejor equipadas para impulsar la innovación de sus productos y, de hecho, crear su propia demanda. Esto no sólo contribuye a un crecimiento futuro autofinanciado, sino que también sirve para reforzar la posición competitiva de una empresa.

Pongamos a Microsoft por ejemplo. No solo ha transformado su modelo de negocio en la última década e innovado a lo largo de todo el arco tecnológico, también es uno de los pagadores de dividendos más consistentes del mundo, con su línea de productos financiando remuneraciones sanas y con frecuencia crecientes desde 2003. Se pueden encontrar más ejemplos en todo el mundo. Siemens Healthineers, un pionero innovador en salud – con sede en Alemania- se ha convertido en imagen para el diagnóstico médico y en radioterapia guiada por imágenes (IGT por sus siglas en inglés), impulsando la mejora en la calidad de los cuidados para todos los pacientes al tiempo que reduce los costes médicos a través de la innovación. A pesar de la disrupción económica causada por el Covid-19, la compañía ha sido capaz de incrementar sus dividendos a una tasa anual compuesta del 9% en los últimos cuatro años.

En cambio, en periodos de estrés – como el que estamos viviendo actualmente-, las empresas con balances endeudados afrontan costes más elevados, que se comerán el capital que, de otra manera, sería invertido en el negocio o distribuido a los accionistas. De la misma manera, las empresas con muchos activos ahora afrontan unas infladas necesidades de capex que dificultarán el crecimiento futuro. Con frecuencia, los inversores tendrán que afrontar un recorte en el payout – combinada con un comportamiento mediocre de la acción- que genera un perfil de retorno total por debajo de lo óptimo.

Los inversores también tienen que ser conscientes de las valoraciones, y asegurarse de que no están pagando de más por el crecimiento futuro de la empresa, como sucede con muchas inversiones ‘growth’. En nuestra opinión, un acercamiento basado en dividendos crecientes de calidad ofrece la mejor combinación de valoraciones y crecimiento, a través de un enfoque riguroso sobre compañías innovadoras que pagan dividendos y que son capaces de hacer crecer sus flujos de caja. Estas empresas no tendrán necesariamente un rendimiento inicial elevado. La clave es que estén bien posicionadas para crecer con el paso del tiempo. Por ejemplo, el líder en salud Johnson & Johnson ha incrementado su dividendo anual durante 60 años consecutivos, navegado todo tipo de entornos de mercado.

Creemos que es prudente adoptar un acercamiento basado en el crecimiento de dividendos de calidad en este contexto de tipos de interés elevados mediante la inversión en empresas poco endeudadas, que tienen menos obstáculos de obtener ingresos debido al pago de intereses más altos, y que puedan seguir haciendo crecer su base de capital y sus dividendos. Con el tiempo, una cartera con ese tipo de compañías – como la de nuestro fondo Ninety One Global Quality Dividend Growth Fund– puede generar rendimientos compuestos y un perfil de rentabilidad ajustada al riesgo superior al ‘growth’ y al ‘value’, proporcionando alfa duradera a través de diferentes ciclos de mercado. Finalmente, ese tipo de estrategia puede ayudar a proporcionar mayor certidumbre en un mundo incierto.

Tribuna de Abrie Pretorius, gestor y analista de Ninety One Asset Management.

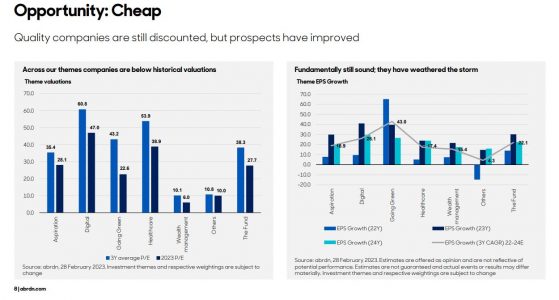

Nicholas Yeo, Head of China/Hong Kong Equities de abrdn

¿Por qué es momento de invertir en China? Nicholas Yeo, Head of China/Hong Kong Equities de abrdn, abordó esta cuestión con inversores en una reciente visita a Miami, en la que Tammas McVie, Senior Director, Alternatives, destacó por su parte el papel que puede jugar la inversión alternativa en medio de la actual tormenta en los mercados.

Yeo señaló el caso particular de China por su política monetaria opuesta a la del mundo desarrollado, la enorme capacidad de innovación del país y las atractivas valoraciones. “China es la única gran economía del mundo que está llevando a cabo una seria relajación monetaria o un estímulo fiscal. Esto es muy importante para invertir en renta variable, es preferible estar invirtiendo en un país donde la política monetaria es más laxa, más acomodaticia”, subrayó Yeo en la tradicional “Noche Escocesa” de la gestora celebrada en Miami.

Además, el experto añadió que esta política se mantendrá, porque el Gobierno quiere ayudar a la economía a recuperarse tras el gran parón que significó la pandemia y la política de COVID cero.

“Pero me preguntarán qué ocurrirá con la inflación, porque hemos visto en Europa, y también en Estados Unidos, que con la reapertura se produce un resurgimiento del consumo que hace subir los precios. Sin embargo, el caso de China es algo diferente. De hecho, habrán oído que existe un exceso de ahorro”, indicó. Y se trata de un ahorro que no procede de ayudas del Gobierno, lo que hace que los ciudadanos chinos no estén dispuestos a gastarlos con la misma facilidad que en los países desarrollados.

Innovación

Con respecto al segundo gran argumento para invertir en China, Yeo dijo que las actuales tensiones geopolíticas están generando un gran sentido de urgencia en el país por ser autosuficientes en el terreno tecnológico y energético. Por eso, muchas empresas chinas se dedican a desarrollar tecnología y se está produciendo una auténtica sustitución de importaciones en el país, sobre todo en la gama baja y media de productos.

El enfrentamiento con Estados Unidos, y casos como la decisión de Washington de prohibir a China acceder a tecnología esencial para la fabricación de chips avanzados, hacen que Pekín se centre en su autosuficiencia tecnológica. “China necesita innovar para salir de la trampa de la renta media, para convertirse en una sociedad más rica. Así que vemos que la innovación es definitivamente un área de crecimiento en la que hay muchas oportunidades”, destacó.

Un precio atractivo

Respecto de las valoraciones, Yeo destacó que el mercado chino de acciones A sigue cotizando con un descuento del 10% respecto a la media de 15 años, a diferencia de todos los demás mercados del mundo, que cotizan con una prima. “¿Qué pasa con nuestro fondo de acciones A de China? Que está cotizando con un descuento de entre el 20% y el 30% respecto a su media histórica”, dijo.

El sector de consumo en el que invierte abrdn también cotiza a un PER muy bajo en comparación con la media histórica, por lo que Yeo destacó que hay muchas oportunidades para que la valoración suba.

“Y no olvidemos tampoco que los beneficios de las empresas siguen siendo muy sólidos a pesar del confinamiento. El crecimiento del beneficio por acción de nuestro fondo se situó en torno al 16-17% el año pasado, cuando se produjo el confinamiento. Para este año, es probable que el crecimiento del BPA de nuestro fondo sea del 30%, y de un 23% en los próximos tres años, porque estamos seleccionando acciones en ciertos sectores que todavía están creciendo rápidamente en China”, agregó.

Finalmente, el gestor destacó la trayectoria de más de 30 años de abrdn en China y su enfoque en la calidad a la hora de seleccionar los valores, basada en cinco factores clave: que la empresa cuente con una ventaja competitiva sostenible en el tiempo; la calidad de su dirección; que tenga características atractivas de la industria, es decir con un largo recorrido y apoyada por el Gobierno; finanzas saneadas y las características ESG, que Yeo considera uno de los diferenciadores clave de abrdn, porque realiza este proceso de manera interna y propia. De hecho, sus dos fondos China A Sustainable y All China Sustainable son artículo 8 del SFDR.

Inversión diversificada

Por su parte, McVie indicó que el fondo Diversified Income de abrdn aprovecha plenamente las ventajas de la diversificación invirtiendo en una amplia gama de clases de activos tradicionales y alternativos. La gama de activos alternativos incluye infraestructuras de energías renovables, infraestructuras sociales, valores respaldados por activos, viviendas sociales, alojamientos para estudiantes, derechos de autor musicales, royalties sanitarios y financiación de litigios.

“Creemos que estas clases de activos pueden ofrecer ingresos más estables y atractivos, así como importantes ventajas de diversificación. Varias de estas clases de activos también se benefician de la vinculación a la inflación, lo que esperamos que proporcione resistencia en un entorno de inflación más alta”, indicó el experto.

El resultado de todo ello es una cartera altamente diversificada que ofrece ingresos y rendimientos atractivos de forma relativamente estable y fiable. Desde su creación, el fondo ha obtenido un rendimiento constante del 4,5%, recordó. “Nuestro objetivo es seguir ofreciendo a nuestros clientes un rendimiento diversificado centrado en los ingresos”, concluyó.

Foto cedidaRay Grenier, CEO de Bolton Global Capital

El modelo independiente, y principalmente Bolton Global Capital, continuará captando clientes de las wirehouses debido al sistema de comisiones y las restricciones de las wirehouses para la apertura de cuentas internacionales, dijo Ray Grenier en el inicio de la Bolton Global Capital 2023 Conference celebrada en Miami.

“Los grandes bancos siguen poniendo obstáculos para hacer negocios con clientes internacionales. Siguen teniendo restricciones en varios países, elevados mínimos de cuenta que oscilan entre 2 y 10 millones, limitaciones arbitrarias para viajar cuando se quiere visitar a los clientes”, comentó el CEO de la red de asesores independientes.

Grenier abrió el evento celebrado los días 25 y 26 de abril en el Four Seasons de Coral Gables, ante unos 160 financial advisors que se dedican tanto al negocio doméstico como internacional asegurando que estas limitaciones crean una gran oportunidad para Bolton.

«En 2023, esperamos reanudar una agresiva senda de crecimiento de nuestra cartera de captación, que es la mejor en muchos años. Seguimos a la cabeza del espacio de contratación independiente», comentó Grenier.

El directivo repasó un estudio de Cerulli Associates en el que se prevé que los independientes controlen el 44% de los activos en los próximos tres años, mientras que las grandes wirehouses se sitúan por debajo del 30% de los activos totales.

El histórico directivo comentó que esta salida de advisors de los grandes bancos continúa, con una pérdida neta media de 1.400 asesores al año, es decir, alrededor del 3% de la plantilla, ejemplificó.

Según Grenier, las cuatro grandes entidades contaban con más de 60.000 asesores financieros en 2008. Sin embargo, comentó el CEO de Bolton, en la actualidad, el número es inferior a 45.000.

“Wells Fargo, Morgan Stanley y UBS han anunciado que dejarán de informar sobre la gestión de asesores. Con tantos FAs en activo, la estrategia consiste en restar importancia al productor individual y gestionar más activos con equipos, idealmente a un coste inferior, y luego realizar ventas cruzadas de productos y servicios financieros entre las distintas divisiones. Los días de los productores individuales en los grandes bancos están contados, y esto supone una gran oportunidad de reclutamiento”, enfatizó.

Con un mayor número de grandes patrimonios y ultra grandes patrimonios migrando a plataformas independientes, “la estrategia de los grandes bancos es centrarse en los grandes patrimonios, en el inversor más joven y en su custodia bancaria”, indicó Grenier.

“Las firmas híbridas como Bolton serán las claras vencedoras frente a las RIAs de sólo honorarios que no tienen la capacidad de atraer a brokers talentosos. Cuando puedes ofrecer al cliente la posibilidad de elegir entre una relación basada en honorarios o en comisiones, estás operando en un mercado sustancialmente mayor. En el mercado de patrimonios elevados y ultra elevados, tienes una ventaja definitiva a la hora de competir con las plataformas de sólo comisiones”, destacó.

Grenier culminó comentando todas las alianzas estratégicas que ha cerrado la firma para dar mejor servicio a sus clientes, los FAs, que finalmente son servicios para el cliente final, el inversor.

Bolton tiene más de 40 sucursales afiliadas en todo EE.UU. y 10 filiales registradas en países extranjeros como Suiza, Uruguay, Brasil, Panamá y Argentina.

La firma Southeast Wealth Planning & Investment anunció la instalación de Francisco Tochetti en México, quien ya se encuentra trabajando en el país norteamericano desde la semana pasada, según confirmaron fuentes de la empresa a Funds Society.

«Francisco Tochetti (Head of Wealth Planning de SOUTHEAST ) estará basado en Ciudad de México los próximos meses del año. De esta forma estaremos más cerca de nuestros clientes, sus asesores financieros y abogados, logrando también mayor presencia en los principales Hubs Financieros (Houston, Miami, NY) y principales ciudades de México. Este es otro gran paso para SOUTHEAST, demostrando una vez mas nuestro compromiso con el mercado mexicano», dijeron desde la firma.

Abogado con enfoque en derecho tributario internacional y compliance corporativo, Tochetti asumió el rol de Head of Wealth Planning en marzo de 2022, cargo que desempeñó junto a Santiago Costa (director) y Alex Bermúdez (CEO – director).

Tochetti ha cursado distintas maestrías y postgrados enfocados en asesoramiento tributario y corporativo, incluyendo Postgrado en Fiscalidad Internacional en la Universidad de Montevideo, y Máster en Fiscalidad Internacional y Postgrado en Compliance Corporativo, ambos en el Centro de Estudios Garrigues (Madrid, España), entre otros.

En su desempeño profesional formó parte de importantes estudios y consultoras como Guyer & Regules y Ernst & Young. Recientemente se desempeñó como director legal, fiscal y regulatorio de Proaltus Capital Partners, un Multi Family Office internacional cuya casa matriz se encuentra ubicada en Madrid, España.

Francisco es además redactor en prensa, revistas especializadas y publicaciones bibliográficas de estudio. Asimismo, ha participado como expositor en distintas conferencias nacionales e internacionales y se desempeña como profesor universitario.

Southeast es una consultora especializada en Wealth Planning a través de PPLI (Private Placement Life Insurance). La firma trabaja con familias de alto patrimonio de Chile, México, Perú y Ecuador junto a los principales Family Offices, Instituciones Financieras y Estudios Jurídicos de la región.

A pocas horas que la Fed de a conocer la resolución que surja del FOMC de mayo, la desaceleración del crecimiento económico y el descenso de la inflación sugieren que el banco central se acerca al final de su ciclo de endurecimiento, dice un informe de Raymond James.

Aunque la renta variable se ha mostrado resistente, en abril llegaron más de los efectos esperados desde hace tiempo de la política de subidas aceleradas de los tipos de interés de la Fed.

«Después de casi 500 puntos básicos de endurecimiento, empiezan a aparecer grietas en el mercado laboral y en la economía», afirmó Larry Adam, director de inversiones de Raymond James. «Esta combinación de desaceleración del crecimiento económico y descenso de la inflación sugiere que la Fed está cerca del final de su ciclo de endurecimiento más agresivo en más de 40 años».

Con tantas corrientes importantes y contrarias impulsando el mercado, se espera que el comité de fijación de tipos de interés suba los tipos en torno a 0,25 puntos porcentuales en mayo, situándolos en el 5,25%.

La autoridad monetaria prevé que en el tercer trimestre se inicie una recesión poco profunda. El crecimiento económico se ralentizó en el primer trimestre, el crédito sigue restringiéndose y las cifras de nuevas contrataciones están muy disminuidas en comparación con el año pasado. Aunque dista mucho de ser indolora, la expectativa de la Fed es que una recesión puede ser un antídoto contra la tasa de inflación en descenso, pero todavía persistentemente alta.

Por otro lado, la política de tipos de interés de la Fed ha planteado dificultades a algunos bancos regionales, ya que los depositantes buscan mejores rendimientos en las letras del Tesoro a corto plazo respaldadas por el Gobierno y en otros tipos de fondos. El 1 de mayo, First Republic Bank se convirtió en el tercer banco en quebrar en dos meses y fue adquirido por JP Morgan en una operación intermediada por la Federal Deposit Insurance Corporation. Es de esperar que ésta siga siendo un área de preocupación, aunque no al nivel de amenaza que se temía en marzo.

Entonces, ¿bajará la Fed los tipos de interés si la economía se desploma?

Esta es la cuestión central. «Subir y mantener» puede ser la estrategia de la Fed para evitar la estrategia de «parar y seguir» que puede haber prolongado la crisis inflacionista de los años 70, pero no parece que ésta sea la opinión predominante del mercado, aseguran los expertos de Raymond James.

Con los tipos a corto plazo al alza y los tipos a medio y largo plazo a la baja, la curva de rendimientos del Tesoro -comparando los pagarés a 10 años y a 3 meses- alcanzó un máximo en abril con una inversión de -172 puntos básicos. Durante la Gran Recesión, la curva se invirtió -64 puntos básicos en su punto máximo. Esto ha contribuido a los retos a los que se enfrentan los bancos pequeños.

La actual inversión de los rendimientos ha persistido durante 184 días, acercándose a la duración de la inversión anterior a la recesión de 2001. Sin embargo, su duración sigue siendo muy inferior a la de la inversión que precedió a la Gran Recesión, que duró 337 días.

Además el límite de la deuda se acerca a su vencimiento. Con la previsión de que el límite de las «medidas extraordinarias» del Tesoro para pagar las deudas de la nación llegue ya en junio, los republicanos de la Cámara de Representantes aprobaron un paquete legislativo que suspendería el límite de deuda hasta marzo de 2024, o en 1,5 billones de dólares (trillions en sistema anglosajón), lo que ocurra primero. El proyecto de ley, que establece recortes del gasto, topes al crecimiento presupuestario, flexibilización regulatoria para los productores de energía y la reversión de varias prioridades clave de la administración Biden, tiene pocas posibilidades en el Senado, pero representa una apertura de las negociaciones para evitar daños mayores a la economía y la solvencia de Estados Unidos si no se llega a un acuerdo.

En conclusión, se espera que el objetivo de la Fed de reducir la inflación ralentizando la economía provoque una recesión, aunque su llegada se ha visto retrasada por la resistencia del mercado y de la economía, así como por el crecimiento de los salarios y la rigidez del mercado laboral.

Sin embargo, si abril es un indicio, puede que estemos en vías de ver cumplida la estimación de su llegada en el tercer trimestre. Aun así, a pesar de los despidos y la ralentización del crecimiento económico y la contratación, el elevado crecimiento salarial sigue siendo un contrapunto.

PwC Argentina cerró en año 2022 con 2.500 nuevas contrataciones en sus oficinas de Buenos Aires, Córdoba, Rosario y Mendoza, aumentando el número de mujeres entre sus 5.000 empleados. La firma anunció igualmente una reducción del 73% de las emisiones de gases a efecto invernadero (GEI) respecto del año base 2019.

La empresa presentó su Reporte de Sustentabilidad: “Brindar oportunidades. Formar talento. Crear futuro”, donde analiza el 2022 a través de diferentes variables que incluyen: las personas, datos no financieros, diversidad, compromiso con la comunidad y su gestión ambiental enfocándose en la reducción de los impactos propios y contribuyendo con sus clientes y proveedores para alcanzar las cero emisiones netas de GEI en 10 años.

“Cabe destacar que durante el ejercicio bajo análisis continuó generando puestos de trabajo y brindando oportunidades de desarrollo profesional para más de 2.400 personas que se sumaron al staff, en sus oficinas de Buenos Aires, Córdoba, Rosario y Mendoza”, anunció la firma en un comunicado.

“La mayoría de los colaboradores que se suman a nuestro equipo multidisciplinario son jóvenes universitarios recién egresados que están adquiriendo las nuevas competencias que el mercado laboralrequiere y con ellos, estamos dando respuesta a las necesidades específicas de nuestros clientes y otros grupos de interés, mientras potenciamos el crecimiento de nuestra organización, principalmente, a través de la exportación de servicios”, explica Santiago Mignone, socio a cargo de PwC Argentina.

“Nos estamos reinventando para entregar soluciones de alto impacto, tomando lo mejor del mundo digital y las capacidades humanas. Con esta visión, invertimos alrededor de 460.000 horas de formación en habilidades que nos permiten mejorar la calidad de nuestros servicios y resolver los problemas importantes de un futuro con nuevos desafíos”, agrega.

Los principales resultados del desempeño, según indicadores con criterios ESG referidos a factores ambientales, sociales y de gobierno corporativo, de la firma son:

– 748 profesionales capacitados en anticorrupción

– 2.474 profesionales incorporados a la empresa

– 49% de los profesionales son mujeres y 51% hombres

– 70 árboles plantados, equivalentes a 38 toneladas de carbono compensadas

– Reducción del 73% de las emisiones respecto del año base 2019

– 577 horas de voluntariado

Con las últimas incorporaciones, hoy PwC Argentina cuenta con una comunidad de más de 5000 profesionales de diversas profesiones, 49% mujeres y 51% hombres, que idean soluciones impulsadas por la tecnología con el objetivo de construir confianza y entregar resultados sostenibles.

Todo el staff recibió durante el año 2022, 458.339 horas de formación y hubo 103 horas de capacitación promedio por cada colaborador. Además, en este periodo fiscal, la firma argentina consolidó el modelo de trabajo híbrido flexible, con el que se busca maximizar los beneficios de la presencialidad y la virtualidad.

PwC Argentina asegura que es a través de la calidad cómo mejora su forma de hacer negocios. La firma trabaja en la definición y promoción de estándares rigurosos que ayuden a impulsar un cambio positivo a través de la transparencia y rendición de cuentas responsable. Así se convirtió en una de las primeras organizaciones en respaldar públicamente las métricas de capitalismo para grupos de interés del Foro Económico Mundial (WEF).

“Sobre la gestión ambiental, la empresa trabaja en soluciones que permitan crear futuro, se enfoca en la reducción de los impactos ambientales de sus actividades, en el asesoramiento a sus clientes en aspectos ESG y en la contribución con la sociedad para resolver los profundos cambios que se necesitan para mitigar el impacto del cambio climático. También, repensó su política de viajes aéreos

para disminuir el impacto ambiental de sus encuentros priorizando la modalidad virtual. Plantó 70 árboles en el marco del programa de voluntariado para conmemorar el Día de la Tierra, lo que equivale a 38 toneladas de carbono compensadas y trabajó para fortalecer el proceso de recolección de datos a través del seguimiento mensual de consumos y emisiones”, dice el informe.

“Estamos muy orgullosos del trabajo que nuestros talentos realizaron durante este ejercicio para apoyar a nuestros clientes y a la comunidad en general, con 2,2 millones de horas de dedicación, más de 3.000 horas de proyectos pro bono y más de 500 horas de voluntariado. Desde el punto de vista ambiental,

acciones como la redefinición de la política de viajes y otras decisiones han contribuido con los avances en los compromisos asumidos por nuestra red global, y entre ellos una significativa reducción de la huella de carbono”, comenta Mariano Tomatis socio de PwC Argentina a cargo del área de Desarrollo Sostenible.

Becon & Barings llegan al Investment Summit de Funds Society de Palm Beach con su estrategia Barings Private Credit Corporation (BPCC), un fondo semilíquido perpetuo abierto a clientes nacionales y de US Offshore.

Barings Private Credit Corporation (BPCC) es un producto perpetuo de crédito privado que permite suscripciones mensuales y liquidez trimestral sujeta a ciertos términos y condiciones. El fondo invierte en préstamos del middle market originados directamente que son senior en la estructura de capital, colateralizados y con tasa flotante. Tiene un rendimiento anual actual de casi el 12% que puede ajustarse según las tasas de interés futuras y el rendimiento general de la cartera.

La presentación correrá a cargo de Joseph Mazzoli, miembro del equipo de gestión de la cartera de clientes de Barings, responsable de la distribución y gestión de la franquicia BDC de préstamos directos de crédito privado de Barings.

Mazzoli ha trabajado en la industria desde 2012. Antes de unirse a la firma en 2022, trabajó para el grupo de comercio y ventas de financiamiento apalancado de Wells Fargo Securities, donde se desempeñó como analista senior de inversiones que cubría préstamos y bonos en los sectores de atención médica, empaque, bienes raíces. Sectores inmobiliario y DATS.

También trabajó en el Departamento de Investigación de Valores de Wells Fargo Securities cubriendo BDC y Crédito Privado. En un puesto anterior en Wells Fargo Securities, Joseph trabajó en la mesa del Sindicato de préstamos apalancados con un enfoque en la estructuración y suscripción de transacciones de préstamos sindicados. Tiene un B.S. en Administración de Empresas de la Universidad de Charleston y es miembro del CFA Institute.

Mazzoli hablará sobre el Barings Private Credit Corporation, una solución de crédito privado de préstamos directos semilíquidos para el mercado intermedio perenne administrada por el Equipo de Finanzas Privadas de más de 80 personas de Barings.

Barings gestiona casi 80.000 millones de dólares en activos financieros privados, de los cuales 45.000 millones de dólares son préstamos directos al mercado medio. Barings ha sido nombrado el segundo prestamista más activo para patrocinadores de capital privado en América del Norte y Europa de forma consecutiva durante los últimos años. The Barings Private Credit Corporation (BPCC) ha sido uno de los fondos de mejor desempeño y mayor rendimiento en la categoría con la menor volatilidad y estructura de tarifas desde su creación.

Después de la montaña rusa emocional que ha supuesto el último año y medio para mercados e inversores, las gestoras están implementando diversas estrategias comerciales para seguir captando flujos de entrada y retener a su base de clientes. Pero, a veces, no hacer nada (en términos de producto) también es una decisión activa; esta es la estrategia que ha adoptado Baillie Gifford para 2023. “No estamos lanzando nuevos productos actualmente. Nos estamos asegurando de que generamos resultados para nuestros clientes”, afirma con rotundidad Stuart Dunbar, socio de la entidad.

Dunbar, que este año cumple 20 años trabajando para Baillie Gifford, no oculta su satisfacción: “Después de un periodo tan dramático como el vivido el último año, estamos encontrándonos con que nuestros clientes nos están dando mucho apoyo. Hemos recibido un mensaje muy claro: seguir haciendo lo mismo”. Cabe recordar que Baillie Gifford se ha forjado una reputación como casa especializada en compañías growth. Utilizando una combinación de profundo análisis fundamental y un espíritu largoplacista y emprendedor, la firma tiene un sólido track record identificando compañías con exposición a tendencias de largo plazo e invirtiendo en ellas durante los primeros estadios de su desarrollo, como hicieron con Amazon o Tesla. “Hemos hecho un buen trabajo a lo largo de los años al explicar a la gente lo que hacemos. Intentamos tener a los clientes adecuados, que tengan un horizonte de largo plazo”, resume Dunbar.

Pese al maremoto experimentado por los valores de crecimiento, el experto insiste en la buena marcha del negocio. El patrimonio actual de Baillie Gifford asciende a 270.000 millones de euros, un 15% más que en 2019… aunque ha retrocedido un 35% respecto al cierre del ejercicio 2020. “Al final de 2020 los activos estaban con valoraciones muy elevadas, pero el timing de mercado solo funciona mirándolo con retrospectiva a posteriori”, aclara Dunbar, que añade: “Seguimos contratando inversores. Seguimos creciendo. Intentamos hacerlo de manera sensata”.

La cuestión, que no elude el experto, es cómo seguir creciendo cuando el contexto del mercado apunta al final del reinado del ‘growth’. Dunbar admite que la mayor parte de conversaciones actuales con los clientes tienen que ver con la capacidad para sobrevivir del estilo growth, si mantendrá las mismas características o la capacidad de la gestora para seguir acertando con sus inversiones. “No todo el ‘growth’ es igual”, declara al respecto.

Dunbar se muestra crítico con el éxito que ha tenido la inversión con sesgo de crecimiento en los últimos años, sustentado en un acceso masivo a financiación fácil y barata en un entorno deflacionario. “Todo el mundo habla de la burbuja de los últimos 15 años. Yo no creo que el escenario de deflación haya terminado. Creo que los inversores han sido impulsados hacia los activos de riesgo durante 15 años y, aunque no creo que muchos entiendan la diferencia entre rendimientos nominales y rendimientos reales, hoy la gente se conforma con tener efectivo, así que es menos probable que busque activos de riesgo. Para la inversión en crecimiento, esta situación crea un entorno muy diferente”, resume.

Desde su amplia experiencia, el socio de Baillie Gifford aconseja pensar seriamente en lo que supone el cambio en la dirección de los tipos de interés en términos de acceso a la financiación para las empresas de forma individual. Es algo que cree que va a beneficiar a la gestora que representa, por su enfoque histórico en compañías de crecimiento, pero con poder de fijación de precios y balances bien saneados. “Cuando hay una diferenciación clara entre compañías bien financiadas, que tienen poder de fijación de precios, ventajas competitivas y que están en el lado correcto para beneficiarse de los cambios, más que del crecimiento económico, ahí podemos hablar de diferentes formas de crecimiento”, destaca. La estrategia de Baillie Gifford se centra en identificar a las compañías que dependen más de los cambios en tendencias, hábitos de consumo y patrones de comportamiento que en acompañar al crecimiento económico. En definitiva: “Prestamos mayor atención al valor que están generando las empresas a los consumidores más que a la ingeniería financiera”.

Entre las tendencias en las que Baillie Gifford está identificando oportunidades figura actualmente la innovación en la industria de la salud, donde el experto se muestra entusiasmado con avances como la secuenciación genética para el desarrollo de medicinas más personalizadas, pero también en la intersección entre compañías que desarrollan avances científicos y que para conseguirlo aplican inteligencia artificial; tal es el caso de ASML, una de las compañías de mayor peso en las carteras de la firma junto con Moderna.

Cita como otras tendencias de interés los avances en pagos móviles, e infraestructuras relacionadas con la transición energética, como por ejemplo fabricantes de cable, pero también baterías para coches eléctricos. “No todo es solo alta tecnología. Es la aplicación de la tecnología en las industrias más tradicionales. Creo que el crecimiento, y donde vamos a encontrar crecimiento, va a ser en los próximos 10 años diferente a donde lo hemos encontrado en los últimos 15 años”, afirma Dunbar.

Sin embargo, en línea con la teoría del socio de que no estamos en un escenario de ruptura total con las tendencias vistas en los últimos años, Dunbar afirma que aún no se han acabado las oportunidades de crecimiento en el segmento de negocios digitales ligeros en capital. Por ejemplo, afirma que todavía ven recorrido en compañías como Amazon o Microsoft, pero también están encontrando oportunidades en el área de computación en la nube, en compañías como CloudFlare, y en compañías como Roblox, cuyo negocio se basa en una plataforma de creación de contenidos digitales, desde videojuegos a conciertos virtuales.

En resumen, el punto de vista de Dunbar es que el nuevo entorno de financiación será positivo para los stock pickers capaces de establecer esta diferenciación entre empresas bien financiadas y con recursos para crecer con independencia del entorno macro, de las empresas dependientes de la financiación externa. Es decir, el análisis fundamental, el regreso al abc del inversor activo: “Ese es el problema de nuestra industria; tiene fijación y le dedica mucho tiempo al mercado de capitales, y no le presta atención a lo básico, a los negocios que hay detrás. Sería fantástico que volviésemos a un mundo en el que se reconoce mucho más que las empresas son radicalmente diferentes entre sí”, concluye.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) publicó a principios de abril las traducciones oficiales de las directrices, aprobadas en septiembre de 2022, sobre determinados aspectos de los requisitos de idoneidad de MiFID II. Según explican los expertos de finReg360, este paso es relevante para la entrada en vigor de estas directrices.

“Con esta traducción, se marcan las fechas de entrada en vigor de estas directrices sobre aspectos de los requisitos de idoneidad de MiFID II que incluyen los criterios para preguntar a los clientes por sus preferencias de sostenibilidad, con las que el supervisor confía promover mayor convergencia en la interpretación y en los métodos de supervisión de esos requisitos”, incitan.

Por lo tanto, las directrices entrarán en vigor a los seis meses desde la fecha de publicación en todas las lenguas oficiales de la Unión Europea, esto es, el próximo 3 de septiembre de 2023. En esa misma fecha, según aclaran desde finReg360, dejarán de estar en vigor las anteriores directrices.

En definitiva, las directrices incorporan los criterios de la ESMA respecto a las nuevas obligaciones sobre preferencias de sostenibilidad de los clientes en la evaluación de la idoneidad.