Foto cedidaJason Brady, presidente y CEO de Thornburg Investment Management

Thornburg Investment Management anunció que Jason Brady tiene la intención de abandonar a finales de este año su cargo de CEO y gestor de carteras, así como el Consejo de Administración de Thornburg, y dejar la empresa.

Brady continuará en su puesto para permitir una transición suave mientras el Consejo de Administración de Thornburg emprende la búsqueda de su sucesor, dice el comunicado.

«Desde que me uní a Thornburg en 2006, estoy orgulloso de lo que hemos logrado, en particular la fuerza del equipo que hemos desarrollado, y estoy agradecido por la oportunidad de servir como presidente y CEO de la firma durante casi ocho años», dijo Brady.

Además, «este es el momento adecuado para que un nuevo líder tome el relevo y sigo plenamente involucrado y comprometido mientras el Consejo busca un sucesor», agregó Brady.

Por otra parte, el fundador y presidente Garrett Thornburg reconoció y agradeció el trabajo del CEO saliente.

«Doy las gracias a Jason por ofrecer unos resultados sólidos en todo nuestro negocio y, en particular, por reunir a un experimentado grupo de líderes de talla mundial en la organización», dijo Garrett Thornburg y agregó que una experiencia de 41 años deja bien posicionada a la firma “para hacer de la próxima fase de nuestro crecimiento la más emocionante de la historia de nuestra empresa».

CADIEM Casa de Bolsa anunció en Asunción una alianza con Aiva, compañía de soluciones financieras especializada en planificación patrimonial y riesgos con sede en Uruguay.

Con 19 años de trayectoria y más de 10.000 clientes, CADIEM una de las primeras y principales Casas de Bolsa de Paraguay.

“El mercado de valores evoluciona y la confianza de nuestros clientes nos obliga a mantenernos a la vanguardia. A través de estas alianzas estratégicas buscamos trascender fronteras y ofrecer nuevas oportunidades de inversión a través del mercado internacional, que brinden una rentabilidad interesante con buena diversificación”, expresó Elias Gelay, presidente de CADIEM Casa de Bolsa.

“Estamos muy orgullosos de iniciar esta alianza comercial con una firma con la reputación y trayectoria de CADIEM, a través de la cual apostamos a seguir potenciando la propuesta de valor para clientes de Paraguay”, comentó Agustín Queirolo, Vice Chariman de Aiva.

El acuerdo se hizo público el pasado 26 de abril en Asunción durante un evento privado para clientes del segmento CADIEM Premier. El espacio se denominó “Inversiones sin fronteras” y contó con la presencia de directivos de ambas empresas anunciando la alianza estratégica a través de la cual sus clientes podrán acceder a las distintas soluciones que brinda el mercado internacional con la confianza, asesoría y acompañamiento que caracteriza a ambas compañías.

Foto cedidaNicolás Seigal, director de Main Street Capital

Main Street Capital, asesor de Inversiones, y Bolton Global Capital anunciaron este lunes una nueva asociación en Uruguay.

El acuerdo proporcionará a Main Street Capital acceso a las capacidades de la plataforma de Bolton, que incluyen opciones multi-custodia para dar servicio a clientes con patrimonios altos y ultra-altos, tecnologías avanzadas para proporcionar una gama completa de capacidades de gestión de patrimonios y soluciones de oficina llave en mano en la Zona Franca del país sudamericano (Zonamérica), dice el comunicado al que accedió Funds Society.

El lanzamiento de Main Street Capital está dirigido por Nicolas Seigal, antiguo director ejecutivo de Morgan Stanley Miami, que también ocupó cargos directivos en Royal Bank of Canada y Merrill Lynch en Miami.

«La asociación con Bolton permite a Main Street Capital entrar en el dinámico mercado patrimonial latinoamericano desde un centro regional como Uruguay, con una amplia gama de servicios de inversión y capacidades de gestión patrimonial que se adaptan perfectamente a los clientes de alto patrimonio neto. Esta asociación ofrece a los independientes la oportunidad de crear y potenciar su propia marca y negocio, con todo el apoyo que necesitan para tener éxito», dijo Nicolas Seigal, director de Main Street Capital.

«Esta nueva alianza constituye una importante oportunidad de crecimiento para Bolton en Uruguay, un mercado en el que Bolton ya goza de una sólida posición a través de varias otras asociaciones con empresas radicadas en Uruguay. Con la firma de este acuerdo con Main Street Capital, esperamos trabajar con un profesional del calibre de Nicolas», añadió Ray Grenier, CEO de Bolton Global Capital.

Main Street Capital (Hantasy S.A), es un Asesor de Inversiones aprobado por el Banco Central del Uruguay para operar en el mercado uruguayo, con el objetivo de ofrecer a los Asesores Financieros la oportunidad de construir y hacer crecer su negocio, brindando acceso a una plataforma integral de gestión patrimonial en asociación con Bolton Global, agrega el comunicado.

El enfoque sin restricciones del fondo le da a Richard Woolnough, especialista de renta fija y fund manager de M&G, la posibilidad de moverse libremente entre bonos del gobierno, bonos corporativos de grado de inversión y high yield. También puede invertir en acciones cuando las acciones de una empresa parecen más atractivas que su deuda.

Woolnough administra activamente el fondo al combinar un enfoque macroeconómico top-down con un riguroso análisis de crédito. Las preferencias del administrador del fondo por la duración y el riesgo crediticio dependerán de su perspectiva de las tasas de interés, el crecimiento económico y la inflación. La flexibilidad del fondo permite Posicionar la cartera exactamente en línea con sus perspectivas crediticias y de duración.

El Fondo tiene como objetivo proporcionar una rentabilidad total (crecimiento del capital más ingresos) a los inversores basada en la exposición a flujos de ingresos óptimos en los mercados de inversión.

El Fondo invierte al menos el 50 % de su valor liquidativo en títulos de deuda, incluidos bonos de grado de inversión, bonos de alto rendimiento, valores sin calificación y valores respaldados por activos. Estos valores pueden ser emitidos por gobiernos y sus agencias, autoridades públicas, cuasi-soberanos, organismos supranacionales y empresas. Los emisores de estos valores pueden estar ubicados en cualquier país, incluidos los mercados emergentes, y estar denominados en cualquier moneda. Al menos el 80% del Valor Liquidativo estará en EUR o cubierto en EUR.

El gestor de inversiones comienza con una evaluación top-don del entorno macroeconómico, incluida la trayectoria probable de crecimiento, inflación y tipos de interés. Los resultados de este análisis ayudan a informar el posicionamiento de duración del Fondo y su asignación a las diversas clases de activos de bonos.

Richard Woolnough es gestor de renta fija especialista en bonos soberanos y corporativos con más de 35 años de experiencia. Es el gestor de las principales estrategias de renta fija de M&G Investments.

En los próximos 12 meses, las carteras gestionadas por inversores profesionales aumentarán su asignación a activos alternativos, según un nuevo estudio de Managing Partners Group (MPG), grupo internacional de gestión de activos.

Actualmente, el 97% de los inversores ya ha incrementado su asignación a alternativos en los últimos 12 meses. Según indica la encuesta, los gestores de patrimonios e inversores institucionales encuestados en el estudio de MPG, quienes tienen activos gestionados por valor de 258.000 millones de libras esterlinas, admiten que su percepción en torno a los activos alternativos ha cambiado en los últimos dos años. Además, el 96% afirma que los ve de forma más positiva y el 33% afirma que se ha sido de forma muy notoria. En cambio, solo el 1% afirma seguir teniendo una visión negativa sobre estos.

La razón principal de este cambio es que ahora hay una mayor transparencia en la información sobre los productos alternativos, así como mayor rentabilidad. El 40% afirma que hay más fondos o estrategias alternativos entre los que elegir, y el 15% afirma que ahora hay un mayor nivel de innovación en el sector de la gestión de activos alternativos.

El estudio realizado para MPG, que gestiona el Fondo de Alta Protección que invierte en liquidaciones de seguros de vida, revela las principales ventajas de la inversión en activos alternativos que perciben los 100 inversores profesionales encuestados en Suiza, Alemania, Italia, Reino Unido y Estados Unidos. Estos beneficios son: proporcionar un rendimiento atractivo, una cobertura contra la inflación, un fuerte crecimiento de las valoraciones, la diversificación y una menor volatilidad.

A la luz de las conclusiones de la encuesta, Jeremy Leach, Consejero Delegado de Managing Partners Group, considera que el estudio muestra que la actitud de los inversores profesionales hacia los alternativos ha cambiado últimos años. «Esto es debido a una serie de factores como las mejoras en la información y los mayores niveles de innovación. El sector de activos alternativos está creciendo rápidamente, y se espera que los activos gestionados alcancen los 23,5 millones de dólares en 2026», ha señalado.

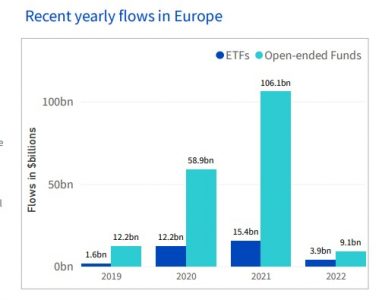

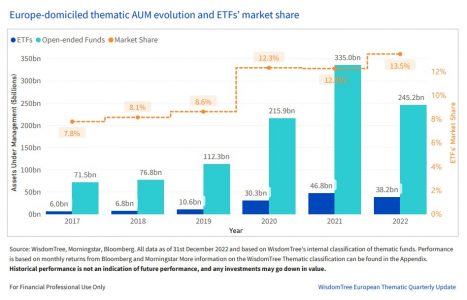

En 2022, el mercado de activos temáticos europeos se cerró con 283.400 millones de dólares de activos totales gestionados, lo que supone un descenso del 26% con respecto al año anterior, según el último informe trimestral elaborado por WisdomTree. Los datos correspondientes al cuarto trimestre muestra que los flujos de activos temáticos en Europa fueron positivos en el cuarto trimestre, con 1.500 millones de dólares y 13.100 millones en el año, lo que apunta, según la gestora, “a un uso estratégico, más que táctico, de los activos temáticos en las carteras de los inversores”.

En concreto, las temáticas sobre cambio climático y sostenibilidad siguieron siendo las que más resonaron entre los inversores, y han reunido la mayor parte de los flujos en Europa, con 12.900 millones de dólares de entradas en el año y 2.200 millones en el cuarto trimestre. El informe destaca que la temática de “producción de energía sostenible”, vinculada a la megatendencia de la transición energética, registró los mayores flujos positivos, con 3.900 millones de dólares en todos los paquetes. “En general, dominaron las temáticas medioambientales. Cuatro de ellas reunieron flujos superiores a 1.000 millones de dólares”, reconocen desde WisdomTree. En cuanto a la rentabilidad, los temas sobre agricultura, recursos naturales y producción de energía sostenible fueron las únicas categorías temáticas que obtuvieron mejores resultados que el mercado general de renta variable en 2022.

Otro dato relevante fue que en las temáticas tecnológicas, la inteligencia artificial y big data y ciberseguridad fueron las únicas temáticas que superaron la barrera de los 1.000 millones de dólares en flujos positivos. En este sentido,los activos relacionados con temáticas tecnológicas terminaron el año con flujos netos negativos de -600 millones de dólares en el cuarto trimestre. Sin embargo, “Inteligencia Artificial y Big Data”, “Ciberseguridad” y “Semiconductores” fueron los puntos más fuertes, reuniendo conjuntamente alrededor de 500 millones de dólares. “Robótica y automatización” fue la peor categoría de activos temáticos por flujos, tanto en ETF como en fondos de inversión.

Por último, el informe de WisdomTree muestra que, en el cuarto trimestre de 2022, hasta 15 categorías temáticas se impusieron al mercado, con la presencia destacada de los activos temáticos sobre «cambios demográficos y sociales» entre las 5 primeras y los activos temáticos sobre «Envejecimiento de la población» a la cabeza. “Fue el único trimestre de 2022 en el que las temáticas medioambientales no se situaron entre los 5 primeros, ya que las temáticas China Tech y semiconductores fueron seguidas por las de ascenso de la clase media e igualdad, inclusión y diversidad”, destaca el documento en sus conclusiones.

A la luz de este informe, Pierre Debru, responsable de Investigación Cuantitativa y Soluciones de Multiactivos en WisdomTree afirma, explica que las estrategias de renta variable temática registraron su mejor trimestre de 2022 en el cuarto trimestre, en el que 15 categorías temáticas se impusieron al mercado. Sin embargo, advierte de que la disparidad de rentabilidad entre los distintos activos temáticos y entre las estrategias dentro de cada temática siguió siendo elevada.

“Los flujos se mantuvieron estables, aunque moderados, durante el cuarto trimestre, con 1.500 millones de dólares de ingresos netos en Europa a través de varios paquetes de activos temáticos. Esto supone un aumento de los flujos positivos durante los cuatro trimestres de 2022, con un total de 13.100 millones de dólares, a pesar del entorno general de aversión al riesgo”, afirma.

En opinión de Debru, si echamos la vista atrás a 2022, los activos temáticos de presiones medioambientales dominaron el mercado, ofreciendo el mejor rendimiento y captando la mayor cantidad de activos, con más de 14.500 millones de dólares. “Aunque el cuarto trimestre fue el único trimestre de 2022 en el que las temáticas medioambientales no aparecieron entre las cinco primeras posiciones en cuanto a rentabilidad. De cara al futuro, consideramos que los activos temáticos vinculados a la megatendencia de la transición energética son los que hay que vigilar”, sostiene.

Para este experto de WisdomTree, el hecho de que los gestores de activos siguieran aumentando la oferta de activos temáticos en Europa, sugiere que perciben un incremento en la adopción de estrategias temáticas en las carteras de los inversores. “En 2022 se lanzó un número récord de 62 ETF temáticos. En el espacio de los fondos de inversión, los gestores de activos introdujeron 106 nuevas estrategias, por debajo del récord del año pasado de 137”, concluye Debru.

Pictet Alternative Advisors (Pictet AA), la unidad de inversiones alternativas del grupo suizo Pictet, ha anunciado el cierre definitivo de Monte Rosa VI, su sexto fondo de capital privado diversificado multi gestores, así como Monte Rosa Co-Investment V, su quinto vehículo de coinversiones en capital privado.

Según ha explicado la firma, entre ambos fondos ha captado 2.500 millones de dólares en compromisos de capital de una gama diversa de inversores, incluyendo clientes de gestión patrimonial de Pictet, así como instituciones, principalmente de Europa. “Estas captaciones han suscitado un notable interés entre inversores existentes en los vehículos Monte Rosa, así como un conjunto geográficamente diversificado de clientes”, apuntan.

En concreto, el fondo Monte Rosa VI ha captado 1.600 millones de dólares, superando con creces el anterior fondo de la serie, lanzado en 2019, que sumó 1.200 millones de dólares. Este fondo de fondos de capital privado invertirá principalmente en fondos buyout en Norteamérica y Europa, con asignaciones menores a otras regiones (incluyendo Asia) y varias estrategias (capital riesgo, crecimiento y reestructuración). Además, las coinversiones y operaciones secundarias representarán entre 20 % y 30 %.

Por su parte, Monte Rosa Co-Investment V cierra en 900 millones de dólares, alcanzando su límite máximo y triplicando el volumen de su predecesor de 2020. Según indican, el fondo hará inversiones minoritarias junto a socios gestores (general partners) de primera categoría, ofreciendo la oportunidad de invertir en cerca de 30 empresas de distintas zonas geográficas y estrategias (compras apalancadas, crecimiento y capital riesgo). Al momento del cierre ya ha invertido el 30 %, en una docena de coinversiones.

“En el contexto actual de incertidumbre económica, difícil para la captación de fondos, nos sentimos honrados y agradecidos por la continua confianza y apoyo de nuestros inversores. Este anuncio representa un nuevo período de éxito en la captación de compromisos en nuestros productos insignia de capital privado, los cuales ofrecen a nuestros inversores el acceso a socios gestores de la más alta categoría y oportunidades de coinversión. En coinversiones somos cautelosamente optimistas ante un panorama caracterizado por unas valoraciones más favorables. Las oportunidades irán surgiendo gradualmente y seremos más selectivos y pacientes, con la intención de invertir en empresas realmente excepcionales, que puedan aprovechar estos tiempos complicados para consolidar sus posiciones de liderazgo”, ha destacado Maurizio Arrigo, codirector global de capital privado de Pictet.

Foto cedidaRémy Saccone, responsable del Equipo de Gestores de Activos Independientes de Mirabaud en Luxemburgo.

Mirabaud afianza su propuesta en el mercado de gestores independientes con la llegada de Rémy Saccone a la división de Wealth Management de Mirabaud como responsable en Luxemburgo del equipo de Gestores de Activos Independientes (IAM por sus siglas en inglés). De esta forma, Mirabaud busca afianzar aún más su propuesta en el mercado de gestores independientes con el refuerzo de su entidad europea.

Desde Luxemburgo, Rémy Saccone reportará directamente a Jeff Mouton, CEO para Europa, y funcionalmente a Carel Huber, responsable de la actividad de gestores independientes del Grupo. Desde este cargo, que asumió el pasado 1 de mayo, se encargará de la gestión del equipo que desarrolla esta actividad en Luxemburgo.

Con más de 20 años de experiencia en el asesoramiento de gestores de patrimonio y otros socios profesionales en Luxemburgo, España, Francia o Reino Unido, Rémy Saccone tendrá el encargo de expandir este segmento en Mirabaud & Cie (Europe) SA. Para ello, contará con una propuesta específica y con un equipo especializado en Luxemburgo, aprovechando además las sinergias entre las diferentes áreas del Grupo Mirabaud: concretamente, Wealth Management, Asset Management y Corporate Finance, así como entre los distintos equipos presentes en las sucursales europeas. Este desarrollo también se verá respaldado por el nuevo ecosistema digital implementado en el área de banca privada de Mirabaud.

Según indican desde la entidad, se trata del mayor proyecto de transformación digital en la historia del Grupo y permite a sus equipos combinar el enfoque humano y personalizado por el que siempre ha apostado Mirabaud con las tecnologías más avanzadas, respondiendo así a las expectativas de una nueva generación de inversores.

“Estoy muy satisfecho de que Rémy se haya unido a nosotros como responsable en Luxemburgo de nuestros clientes IAM, a quienes Mirabaud propone un servicio a medida gracias a una gran cercanía con el cliente. Su experiencia y su amplio conocimiento del sector supone una gran oportunidad para atender a esta clientela profesional y exigente en la que tenemos depositada una gran ambición de crecimiento. Asimismo, Rémy podrá contar con una red internacional de equipos dedicados a la gestión de activos independientes en Ginebra, Zúrich, Dubái y Montreal”, ha destacado Carel Huber, responsable de la actividad de gestores independientes del Grupo.

Los gobiernos deben realizar un doloroso ejercicio, ya que la deuda récord y la subida de los tipos de interés implican que los costes de endeudamiento se duplicarán en los próximos tres años, según el Janus Henderson Sovereign Debt Index. En opinión de la gestora, esto ejercerá una importante presión sobre los contribuyentes y los servicios públicos, pero presenta oportunidades para los inversores.

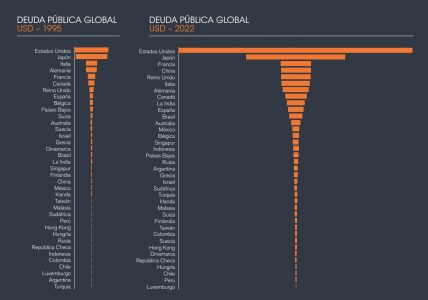

Tanto 2022 como lo que va de 2023 han sido testigos de cambios drásticos para las cuentas públicas de todo el mundo. Al cierre del año pasado, el valor total de la deuda pública se disparó un 7,6% a tipos de cambio constantes, hasta alcanzar la cifra récord de 66,2 billones de dólares, el doble que en 2011. Desde una perspectiva geográfica, en 2022, el Gobierno de Estados Unidos se endeudó más que el resto de países juntos.

Una de las conclusiones clave que destaca Janus Henderson es que los costes están aumentando considerablemente. En 2022, la carga de intereses de la deuda pública aumentó casi un 20% (un 20,9% a tipos de cambio constantes), hasta alcanzar la cifra récord de 1,38 billones de dólares. Según explica, este incremento, el más rápido desde 1984, refleja la interacción entre la subida de los tipos y el aumento del endeudamiento público. El tipo de interés efectivo, que incluye las emisiones más antiguas y con menor coste, aumentó hasta el 2,2% en 2022, lo que supone un incremento interanual del 14%.

La gestora indica que este coste sigue aumentando a medida que se emiten nuevos bonos a tipos de interés más elevados y se amortiza la deuda más antigua y barata. El tipo de interés efectivo en 2025 será del 3,8%, casi un 75% más que en 2022. En definitiva, esto resultará muy caro para los emisores: en 2025, los gobiernos de todo el mundo tendrán que destinar 2,80 billones de dólares al pago de intereses, más del doble que en 2022.

Esto supondrá un coste adicional del 1,2% del PIB, lo que obligará a desviar recursos de otras partidas de gasto público o exigirá subidas de impuestos. De nuevo, Estados Unidos está especialmente expuesto a esta variable.

A esto se añaden las pérdidas en las carteras de deuda comprada por los bancos centrales en el marco de la expansión cuantitativa que deben cubrirse con dinero de los contribuyentes, invirtiendo el flujo de beneficios que los bancos centrales pagaban por esta deuda a los ministerios de Finanzas de los países antes de 2022.

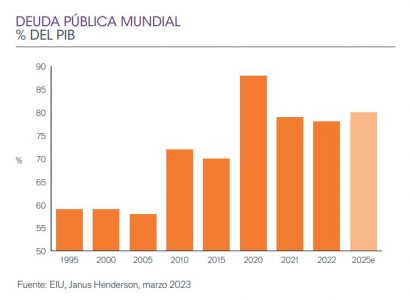

Además, los persistentes déficits anuales implican que la deuda seguirá aumentando hasta alcanzar los 77,2 billones de dólares en 2025. La deuda mundial pasará del 78% del PIB actual al 79% del PIB en 2025.

En opinión de Jim Cielinski, responsable global de renta fija de Janus Henderson, el nivel de la deuda pública y el coste de su servicio son realmente importantes para la sociedad en su conjunto, ya que son factores que afectan a las decisiones sobre fiscalidad y gasto público y plantean cuestiones de equidad intergeneracional. “Desde la crisis financiera mundial, los gobiernos se han endeudado con una facilidad asombrosa. Los tipos de interés cercanos a cero y los programas ingentes de expansión cuantitativa han posibilitado esa gran expansión de la deuda pública, pero los tenedores de bonos exigen ahora tipos más altos en compensación por la inflación y el aumento de los riesgos, lo que está creando una carga onerosa y creciente para los contribuyentes. La transición a unas condiciones financieras más normalizadas está resultando un proceso doloroso”, afirma Cielinski.

Según su visión, espera que la economía mundial se debilite notablemente en los próximos meses y que la inflación se ralentice más de lo que la mayoría prevé. “El mercado espera que el aterrizaje de la economía mundial sea relativamente suave, con una ralentización del crecimiento en lugar de una contracción en toda regla, salvo en unas cuantas economías nacionales”, añade, pero considera que esto es incorrecto. “El volumen de la deuda de los países emisores, las empresas y los particulares implica que los tipos no tendrán que subir tanto como en el pasado para provocar el mismo efecto. El ciclo de endurecimiento de los tipos de interés se acerca a su fin”, matiza.

Según Cielinski, en este contexto, los inversores saldrán beneficiados. “Es probable que las rentabilidades de los bonos de cualquier plazo bajen el año que viene, lo que significa que los precios subirán. En la actualidad, los bonos a corto plazo ofrecen rentabilidades más elevadas porque están vinculados más estrechamente a los tipos de interés de referencia de los bancos centrales. Esto es atractivo para quienes desean rentas y toleran un menor riesgo, aunque sea a costa de una menor revalorización del capital. Las posibilidades de obtener plusvalías son mucho mayores en el caso de los bonos a más largo plazo, de los que esperamos un gran comportamiento durante el próximo año a medida que la economía se vea sometida a presiones”, concluye.

Cuando uno se maneja en entornos de escasa visibilidad, el valor de poder contar con varias alternativas para resolver problemas que pueden -o no- acabar presentándose, se ve considerablemente incrementado.

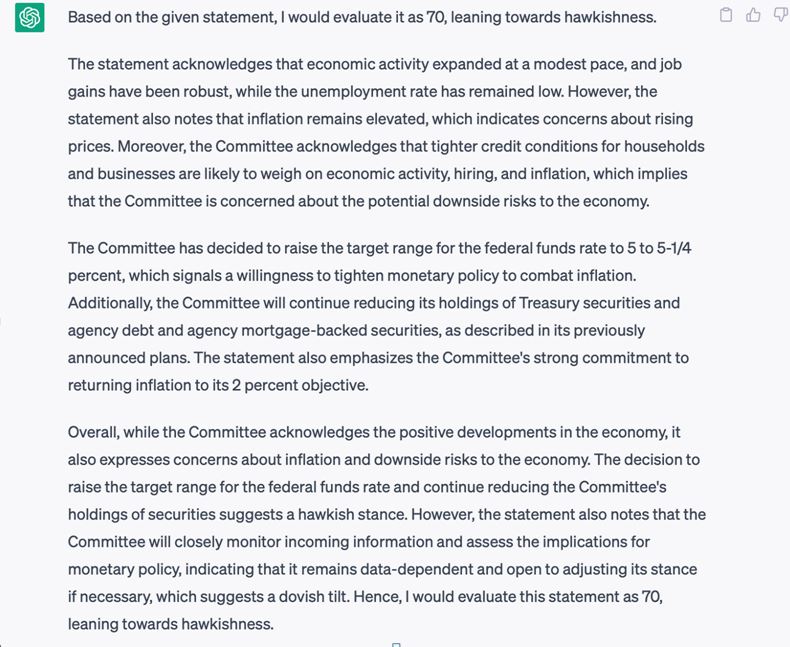

Esto es precisamente lo que hizo Jerome Powell en la conferencia de prensa posterior a la reunión de la Fed el pasado miércoles, convenciendo al mercado de que esta ha sido la última subida de tipos del ciclo, pero a la vez dejando la puerta abierta a un tensionamiento adicional en política monetaria si este acabase siendo necesario: «Al determinar en qué medida puede ser apropiado un endurecimiento adicional de la política para devolver la inflación al 2%, el Comité tendrá en cuenta el endurecimiento de la política monetaria instrumentado hasta la fecha, los retardos con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera».

Me ha parecido interesante cargar el comunicado de la Fed en ChatGPT y pedirle que evalúe su nivel de hawkishness o dovishness (100 máximo hawkish, 0 máximo dovish) comparándolo con comunicados anteriores: para el robot el resultado es claramente hawkish (70) a pesar de la tibia reacción de los mercados de riesgo tras el anuncio.

El consenso se movía en un rango de tasa terminal de 5,25% a 5,5% y, por lo tanto, tiene sentido la falta de respuesta de los inversores el jueves. Dicho esto, también estaría justificado defender que la junta marca un punto de inflexión y, aunque es posible que se necesiten más subidas, el listón ahora se ha situado más arriba. Dicho de otra manera, de aquí en adelante los datos macro que vigilará Powell deberán justificar nuevas subidas mientras que, hasta el miércoles, tenían que demostrar que tenía sentido hacer una pausa.

Aunque la reunión del BCE el 4 de mayo se saldó con un aumento de 25 puntos básicos y se esperan más subidas de aquí a diciembre, la política monetaria mundial se encuentra en un punto de inflexión crítico y todo apunta a que hemos alcanzado el pico de endurecimiento en condiciones financieras a nivel global. No obstante, una cosa es que dejemos de ver incrementos en tipos y otra muy distinta que inauguremos un nuevo ciclo de bajadas.

De hecho, el presidente de la Fed dejó claro que no tiene intención de abaratar el precio del dinero sin que antes la inflación se sitúe por debajo del objetivo del 2%. Es improbable que esto suceda de aquí a final de año si tenemos en cuenta que casi 4 de cada 10 componentes de la cesta de precios PCE estadounidenses se mantienen en lecturas por encima del 3%. Adicionalmente, a pesar de la disminución en número de vacantes (JOLTS) por persona desocupada, la ratio (1,64) se mantiene alejada de los niveles en los que se situaba antes de la pandemia (1,25) y los salarios (en base al Atlanta Fed WageTracker) repuntaron en marzo. En la misma línea, el sector servicios se mantiene pujante y los PMIs manufacturero y de servicios se han colocado nuevamente en zona de expansión. Con el mercado laboral aún tensionado y la inflación acercándose despacio a los objetivos de los banqueros centrales, la mejora en el poder adquisitivo mantendrá niveles de consumo que dilatarán el regreso de los índices de precios a esa zona de confort.

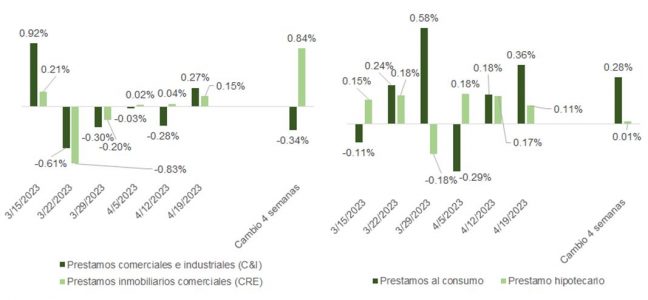

Por eso sorprende que los futuros de Estados Unidos sigan descontando 100 puntos básicos de recortes en fed funds de aquí a enero de 2024 y que los inversores hayan vuelto a desempolvar la tesis del “aterrizaje suave”. La disponibilidad y el coste de acceso a financiación bancaria, como hemos comentado en columnas anteriores, continuarán deteriorándose, aunque no con la rapidez que se pronosticaba en la segunda semana de marzo. Aunque el mercado sigue penalizando la cotización de bancos regionales (PacWest ha perdido casi un 60% de su valor en un par de sesiones y podría seguir el mismo destino de First Republic, a pesar de haber anunciado el pasado día 25 un aumento en depósitos desde finales de marzo, con un 73% de los mismos asegurados por la FDIC), la actualización del informe H.8 de la Fed muestra cierta vuelta a la calma, después de la tormenta desencadenada por la caída de SVB, con los saldos en préstamo hipotecario, préstamo al consumo y préstamo inmobiliario creciendo en tasa intermensual.

Con los tipos en ámbito restrictivo para la expansión económica, tanto en Europa como en Estados Unidos, y lo improbable de un “aterrizaje suave”, que solo podría producirse si la inflación cae rápidamente obligando a la Fed a bajar tipos hasta niveles que eviten la recesión, los dos escenarios más probables a los que estaremos enfrentándonos los próximos meses –y que no encajan con la desaceleración moderada que defendió Powell- serían:

Que el mercado laboral, que históricamente se debilita despacio primero pero muy rápidamente después, se deteriore sin dar margen a la Fed para que descuente el precio del dinero lo suficientemente rápido, desembocando en recesión.

Que la actividad económica continúe resistiendo ante el efecto de las subidas de tipos, manteniendo la tensión en el mercado de trabajo y obligando a los banqueros centrales a incrementar el nivel de la tasa terminal en este ciclo de tensionamiento de tipos.

Un reajuste al alza en las expectativas del mercado respecto a la evolución de los tipos de interés justificaría un movimiento contra tendencia en el USD/EUR que podría impulsarnos hasta la zona de soporte próxima a 1,04 dólares.