La gestora nórdica Evli Fund Management, una de las tres mayores gestoras de fondos en Finlandia, estima que el escenario actual de subida de la inflación y posible entrada en recesión económica podría favorecer las inversiones forestales. Este es un activo que el pasado año aportó un retorno del 12,9% en el NCREIFTimberland Index, el benchmark en EE.UU. que es referencia para la inversión forestal en todo el mundo.

Según la gestora, dado el escenario de inflación elevada, subida de tipos de interés, y alta volatilidad en otros activos como la renta variable, así como la proximidad de una desaceleración o recesión de la economía, invertir en bosques en 2023 es una alternativa idónea por su capacidad de preservar el capital y sus beneficios como cobertura contra la inflación.

La gestora lleva 30 años ofreciendo inversiones a sus clientes, fondos de pensiones, inversores UHNW y Family Office, y desde 2020, inversiones forestales. Se dirigen a clientes con un perfil institucional y de elevados patrimonios, que encuentran en la inversión forestal grandes posibilidades de obtener buenos rendimientos consistentes ajustados al riesgo.

La inversión forestal consiste en la inversión en bosques comerciales que incrementan su valor por el crecimiento de sus árboles (factor responsable de alrededor del 60% del retorno total del activo) y por la apreciación del precio de la tierra y la madera. La madera es un material versátil que se utiliza en diferentes usos como la construcción, sustituyendo en concreto al acero, o al plástico en el packaging de productos.

Durante las caídas del mercado, los bosques son un activo resiliente que aportan amplias posibilidades de preservar el capital a lo largo del tiempo. En el período 2008-2009, cuando los mercados bursátiles cayeron en torno al 40% a causa de la crisis financiera, las inversiones forestales incrementaron su valor. Por otra parte, cuando se dan escenarios inflacionistas, los inversores tienden a refugiarse en los activos reales, como pueden ser los bosques.

Actualmente la demanda de madera en un escenario de economía más saludable y sostenible está creciendo. Como se tarda mucho tiempo en que un bosque se consolide, no existen otras fuentes disponibles de la oferta que puedan hacer caer el precio. En los períodos en los que el precio de la madera es bajo, los gestores pueden decidir reducir o incluso frenar la tala de árboles, mientras esperan que los precios se recuperen. Los árboles, mientras tanto, siguen creciendo y acrecientan su valor, independientemente de lo que suceda en los mercados.

En los últimos años, el atractivo de la inversión forestal ha aumentado, por la concurrencia de una serie de factores. En primer lugar, por la posibilidad de monetizar los servicios medioambientales que aportan los bosques se ha materializado en los últimos años, por ejemplo en los mercados de carbón.

Además, el valor subyacente de los bosques ha aumentado por su capacidad de reducir la huella de carbono en la atmósfera.

La diversificación también ha beneficiado a las carteras de inversión. Al añadir la inversión en bosques a su cartera, los inversores reducen su nivel de volatilidad, y obtienen atractivos rendimientos ajustados al riesgo a lo largo de diferentes ciclos económicos. De hecho, en el momento actual, una cartera global diversificada, es clave para consolidar una expectativa de rendimientos estables y elevados.

La protección contra la inflación refuerza el apetito de los inversores por este activo, ya que los rendimientos de la inversión forestal están muy correlacionados con la inflación. Y ello porque la madera es un material muy versátil con muchos usos, y la evolución de los precios es paralela al de las materias primas. Además, no es fácil recurrir a nuevas fuentes de suministro.

Por último, las certificaciones de sostenibilidad, adaptadas a los criterios ESG, emitidas por terceros independientes, aportan garantías para los inversores. La capacidad de las inversiones forestales de ofrecer materias primas renovables y capturar carbón ha incrementado todavía más su atractivo en los últimos años. Algunos gestores de fondos se han aliado con ONG medioambientales para que les ayuden a establecer mejores prácticas, incluyendo la protección de la biodiversidad.

Por tercer año consecutivo, Robeco ha publicado su encuesta anual sobre el clima, un estudio en profundidad sobre cómo se plantean los inversores las oportunidades y riesgos derivados del cambio climático. La encuesta abarca 300 de los mayores inversores institucionales y mayoristas de Europa, Norteamérica, Asia-Pacífico y Sudáfrica, que aglutinan a alrededor de 27,4 billones de dólares en activos gestionados.

Su principal conclusión es que, desde 2022, ha aumentado ligeramente el número de inversores que han asumido, o están en proceso de asumir, un compromiso público de cero emisiones netas para 2050, en concreto de un 45% a un 48%. Según explican, ahora los inversores están focalizados en la compleja tarea de ponerlo en práctica mediante la remodelación de sus carteras.

La encuesta muestra un gran progreso en evaluación de relevancia, con una mayoría de inversores (55%) que evalúan el impacto de sus carteras en las emisiones de carbono. Sin embargo, las emisiones de Alcance 3, o emisiones indirectas, como los viajes de negocios y la eliminación de residuos, siguen siendo problemáticas, ya que sólo el 20% de los inversores las miden. Además, solo el 27% tiene una visión prospectiva de cómo evolucionarán las emisiones de las empresas en las que invierte, lo que es fundamental para las oportunidades de inversión, el engagement y las decisiones de desinversión. La encuesta muestra una adopción significativa de los escenarios de cambio climático, ya que el 25% de los inversores ya los integran en las hipótesis del mercado de capitales, o es probable que lo hagan en los próximos 12 meses. Además, el 29% ha adoptado o adoptará índices referencia orientados al clima durante el próximo año.

La encuesta también revela que la crisis energética ha aumentado la importancia de apostar por las energías renovables para más de la mitad (51%) de los inversores, aunque sólo el 30% ha acelerado los esfuerzos de descarbonización de su cartera a la luz de los últimos acontecimientos.

Además, el 47% de los inversores ha revisado algunos de sus planteamientos ESG para evitar una rentabilidad inferior a corto plazo, al no querer perderse las fuertes rentabilidades del sector del petróleo y el gas. De hecho, el 38% de los inversores en Europa ha permitido mayores asignaciones a corto plazo en empresas petroleras y gasistas, porcentaje que se eleva al 48% en Norteamérica y al 59% en APAC.

Asimismo, en el proceso de transición a una economía con bajas emisiones de carbono, una transición justa – que aborde las implicaciones sociales del cambio energético- cobra mayor importancia para los inversores. Un 68% de los encuestados indica que va a ser un factor significativo en su política de inversión en los próximos dos años, aunque solo un 41% puede afirmarlo con fundamento.

Según apunta la gestora, una de las principales conclusiones de la encuesta climática de este año es que la biodiversidad se ha convertido en una preocupación mayoritaria, con una relevancia que se acerca a la del cambio climático: el 48% de los inversores considera que es importante o clave para su política de inversión, porcentaje que se prevé subirá al 66% en los dos próximos años.

Por su parte, la renta variable, los bonos verdes y los mercados privados son las principales clases de activos para integrar la biodiversidad, aunque los mayores obstáculos para su aplicación son la falta de datos y calificaciones adecuados (53%) y la insuficiente experiencia interna (41%). En la actualidad, sólo el 25% de los inversores utiliza fondos dirigidos específicamente a objetivos de biodiversidad, aunque en comparación con 2022 se ha producido un gran aumento de la demanda de fondos de impacto (60%) y fondos temáticos (57%).

Un último resultado notable de la Encuesta sobre el Clima 2023 es la mayor presión política a la que se enfrentan los inversores, que pone de relieve importantes divergencias regionales. El movimiento anti-ASG gana adeptos en EE.UU., y el 47% de los inversores norteamericanos está preocupados por la creciente oposición política y legal a sus planes de inversión sostenible, frente a sólo un 30% en Europa. Por otra parte, a la mayoría de los inversores europeos (63%) y de APAC (57%) les preocupa más la presión política por no actuar en materia de ASG y clima, frente a una minoría que comparte esa opinión en Norteamérica (40%).

“La sostenibilidad y el clima son los temas más debatidos con nuestros clientes. La encuesta sobre el Clima muestra que los inversores avanzan en el cumplimiento de sus compromisos cero neto y aumentan los relativos a la biodiversidad, al tiempo que lidian con difíciles mercados energéticos y presiones políticas. Aunque la falta de datos y conocimientos puede crear obstáculos a la implementación, como inversores tenemos que ponernos manos a la obra, ya que tenemos los medios para emplear nuestro dinero donde pueda marcar la diferencia. En Robeco consideramos que tenemos el deber de compartir nuestros conocimientos con los demás, y esperamos que este trabajo sirva para animar al sector de la inversión a enfrentarse al cambio climático y trabajar por la descarbonización”, comenta Lucian Peppelenbos, estratega de clima y biodiversidad de Robeco, a la luz de los resultados de la encuesta.

Foto cedidaErik Schachter, director de Inversiones de AIS Financial Group.

AIS Financial Group, firma suiza de brokerage y distribución de fondos de terceros, ha anunciado la contratación de Erik Schachter como nuevo director de Inversiones (CIO), para reforzar su cobertura de los mercados mundiales. Según señalan desde la compañía, reportará a Samir Lakkis, socio fundador de AIS Financial Group

Desde la firma destacan que Schachter aporta una gran experiencia con 10 años de trabajo en el sector de las finanzas abarcando varios ámbitos: análisis, renta variable, trading, derivados y consultoría. En concreto, se ha centrado en el análisis del mercado financiero internacional para generar carteras de inversión eficientes. “Tiene un perfil orientado a la búsqueda de oportunidades a través de productos financieros tradicionales y alternativos”, apuntan.

Además, fue gestor de cartera en un multifamily office en Argentina, analizando el mercado internacional a través de investigaciones y llamadas con casas de fondos para encontrar la mejor estrategia de inversión.

Por último, desde AIS Financial Group indican que están buscando consolidar su posición y asociarse con aquellos gestores de activos que deseen externalizar su fuerza de ventas y beneficiarse del conocimiento y la experiencia que la empresa tiene en la región.

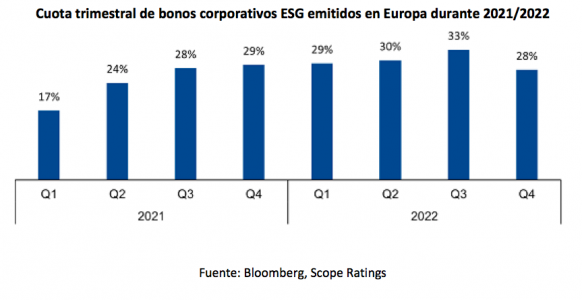

Los volúmenes de bonos corporativos ESG repuntarán este año en Europa, el principal mercado mundial, a medida que las emisiones de bonos se recuperan, en términos generales, tras el pronunciado descenso del año pasado. Pese a esta mejora, desde Scope Ratings no creen que los volúmenes alcancen los niveles de 2021 debido al endurecimiento del entorno económico.

Según sus datos, la emisión de bonos ESG en enero fue elevada, en torno a 15.000 millones de euros, pero el volumen está por debajo de la cantidad emitida hace un año -en torno a 21.000 millones de euros- antes de la escalada de la guerra de Rusia en Ucrania el pasado febrero, que contribuyó a la fuerte caída de la actividad durante el año. Por el contrario, en enero de 2021, la emisión fue de tan solo 8 300 millones de euros.

“Los valores vinculados a criterios ESG representaron el 30% de todas las emisiones de bonos corporativos no financieros europeos en 2022, en comparación con solo alrededor del 25% en 2021, una cuota de mercado ampliada que probablemente se mantendrá estable este año”, explica Eugenio Piliego, director de Scope Ratings.

Piliego apunta que “la proporción de bonos vinculados a ESG se ha estabilizado en los últimos seis trimestres, en línea con la emisión de este tipo de bonos en América del Norte y Asia en 2022, después del rápido crecimiento durante varios trimestres hasta finales del tercer trimestre de 2021”.

Las empresas y la demanda de bonos ESG

La emisión a nivel global de bonos corporativos cayó bruscamente el año pasado en medio de la inflación, la subida de los tipos de interés y la creciente incertidumbre macroeconómica y del mercado, agravada por la guerra de Ucrania. Sin embargo, los tesoreros de las compañías se mostraron relativamente cómodos emitiendo deuda vinculada a criterios ESG y es probable que sigan estándolo, a juzgar por el aumento de la actividad de los mercados de capitales de deuda corporativa este año.

Entre las empresas europeas que han acudido rápidamente al mercado este año con operaciones vinculadas al ESG se encuentran la francesa Engie (2.750 millones de euros), la británica Thames Water Utilities Finance (1.650 millones de euros), la compañía aérea Air France-KLM (1.000 millones de euros) y las eléctricas E.ON, Energias de Portugal e Iberdrola Finanzas, cada una de ellas con emisiones de 1.000 millones de euros.

Los principales emisores en 2022 fueron la empresa italiana Enel (11.000 millones de euros), la holandesa TenneT Holding (6.900 millones de euros), la francesa Suez (4.300 millones de euros), la inmobiliaria alemana Vonovia (4.100 millones de euros) y el fabricante alemán de automóviles Volkswagen (4.000 millones de euros).

«Entre los distintos segmentos de bonos ESG, la emisión de bonos verdes fue la que repuntó en 2022 en Europa y Asia, tras haber disminuido en los cuatro años anteriores en comparación con otros valores vinculados a la sostenibilidad, como los bonos sociales, los bonos de transición o los bonos con cláusulas incorporadas relacionadas con las ESG», afirma Anne Grammatico, analista de Scope.

Según Grammatico, “esto puede explicarse en parte por la formulación de políticas favorables en varios países, que incentivaron la emisión de más bonos verdes por las empresas, que representaron cerca del 60% del total de bonos ESG en 2022″. En términos absolutos, los bonos verdes disminuyeron ligeramente, hasta 80.000 millones de euros.

La Federación Europea de Bolsas (FESE) ha publicado su valoración sobre la propuesta de la Comisión Europea para mejorar el ecosistema de listing en Europa, como parte del último paquete de medidas de la Unión del Mercado de Capitales. Según defiende en su comunicado,»la propuesta sobre la nueva ley de admisión a cotización es un paso positivo para mejorar los mercados primarios de la UE».

FESE acoge de forma positiva la propuesta de la Comisión Europea (CE) para mejorar el ecosistema de cotización de la Unión Europea (UE) como parte del último paquete de la Unión de Mercados de Capitales. Según explica, unos mercados de capitales fuertes desempeñan un papel económico clave como motores del crecimiento y la creación de riqueza. Un requisito previo para ello es un ecosistema de cotización y negociación atractivo. En un escenario de elevado endeudamiento, desde FESE, apoyan los esfuerzos de la Comisión por incentivar la financiación basada en acciones. Las economías en las que la financiación basada en el mercado desempeña un papel más importante tienen una mayor calidad medioambiental. Los mercados de valores reasignan la inversión hacia sectores menos contaminantes, así como más intensivos en tecnología. Sin embargo, las expansiones intensivas en crédito tienden a ir seguidas de recesiones más profundas y recuperaciones más lentas.

En su opinión, esto convierte a los mercados públicos en un el pilar de la estructura de los mercados financieros de la UE y subraya la importancia de los intercambios para toda la cadena de valor. «La FESE aprecia las propuestas horizontales que la CE ha presentado para desarrollar una financiación más sólida basada en el mercado. En particular, la FESE apoya los cambios en el reglamento sobre prospectos, que deberían ayudar a disminuir los costes de las empresas públicas y facilitar a los emisores la elaboración de un prospecto. Pese a que las autoridades nacionales competentes seguirán encargándose de examinar y aprobar los folletos, el proceso se racionalizará y simplificará», indican.

Las modificaciones específicas del Reglamento sobre abuso del mercado (MAR) aumentarán la seguridad jurídica, lo que supone un paso adelante para que el sistema sea más proporcionado para los pequeños y medianos emisores. Además, la introducción en la legislación de la UE de una opción para que los emisores adopten estructuras de derechos de voto múltiples, como las acciones de doble clase, animará a las empresas a cotizar en bolsa sin obligar a los propietarios a renunciar al control total de las mismas.

El umbral más alto de capitalización bursátil, ahora es de 10.000 millones de euros, por debajo del cual no se aplican las normas de disociación. La investigación bursátil es una herramienta vital para aumentar la visibilidad de las empresas, por lo que debe promoverse a través de los canales ya existentes.

FESE subraya la importancia de impulsar la armonización de los procedimientos de insolvencia en la UE. Según Rainer Riess, director general de FESE, «es vital contar con una definición común de pyme en la UE que al menos esté alineada con MiFID II, el Reglamento sobre folletos, el Reglamento sobre fondos de inversión alternativos, el Reglamento EuVECA y el SAM. Para tener éxito a la hora de retener a nuestras empresas de nueva creación, es vital introducir cambios apropiados en las normas de negociación, a fin de hacer frente a la fragmentación y complejidad de nuestros mercados de capitales. La Ley de Cotización y la revisión del MiFIR deben ir de la mano para compartir el mismo objetivo de hacer que la cotización y la negociación vuelvan a ser atractivas, en beneficio de los inversores y de la competitividad mundial de la UE».

«Esta propuesta es un paso positivo de la Comisión para aumentar el atractivo de la cotización en bolsa, reforzando a su vez la resistencia y la competitividad de Europa, y fomentando una cultura de la renta variable en la UE. Desde la FESE apoyamos los intentos de abordar la dependencia de Europa de la deuda y reequilibrar la balanza a favor de la financiación basada en acciones. Sin embargo, aún podemos ir más lejos, y animamos a los responsables políticos a ser audaces a medida que esta propuesta avanza en su tramitación», indica Petr Koblic,presidente de FESE.

El martes 9 de mayo, Rogelio Ramírez de la O, secretario de Hacienda de México, nombró a Julio César Cervantes Parra nuevo presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), tras la salida de Iván Pliego Moreno hace una semana.

Cervantes Parra ha sido investigador del Centro de Estudios de Finanzas Públicas de la Cámara de Diputados, y dentro de la Administración Pública Federal se ha desempeñado como vicepresidente Financiero de la CONSAR, director Normativo de Prospectiva y Planeación Institucional del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) y director de Política de Pensiones y Seguridad Social de la Secretaría de Hacienda.

Actuario por la Universidad Nacional Autónoma de México y maestro en Economía por el Colegio de México, cuenta con un Master en Seguridad Social Europea por la Universidad Católica de Lovaina en Bélgica, y otro en Dirección y Gestión de Planes y Fondos de Pensiones por la Organización Iberoamericana de la Seguridad Social.

La reapertura de las economías tras el COVID-19 desencadenó un fenómeno que los inversores no habían experimentado en décadas. La fuerte demanda se encontró con una oferta limitada, lo que provocó un drástico aumento de la inflación. Los bancos centrales tardaron en reaccionar, culpando a factores transitorios como la guerra de Ucrania por los repuntes temporales de los precios energéticos y agrícolas. Sin embargo, la buena salud de las economías y el bajo desempleo hicieron que estas crisis provocaran un aumento de la inflación interna, y a los bancos centrales no les quedó más remedio que ponerse al día.

La suba de las tasas de interés es el resultado más evidente, y es probable que persista, pero es solo una faceta de las cinco macrotendencias claves que esperamos definan los próximos años a medida que avanzamos hacia un nuevo régimen económico.

1 – Los bancos centrales darán prioridad al control de la inflación sobre el crecimiento

Desde la crisis financiera mundial, los bancos centrales siempre han intervenido en apoyo de la economía real y los mercados financieros ante la primera señal de desaceleración. El recorte de las tasas de interés a mínimos históricos, incluso por debajo de cero en algunos países, y los billones de dólares en flexibilización cuantitativa se consideraron necesarios para combatir el riesgo de deflación.

Ahora, con la inflación en sus niveles más altos de los últimos de 40 años, la presión política aumentó y los bancos centrales cambiaron su respuesta y ahora intentan activamente desacelerar el crecimiento para reducir la inflación, incluso si eso significa provocar recesiones.

La magnitud de la inflación exige que las tasas de interés sigan subiendo a corto plazo y se mantengan más altas durante más tiempo, ya que es poco probable que los bancos centrales flexibilicen su política para apoyar el crecimiento durante algún tiempo.

2 – Los gobiernos responderán con una política fiscal más activa

Dado que las medidas de los bancos centrales van a frenar el crecimiento, esperamos que los gobiernos se muestren más activos en sus decisiones fiscales y de gasto. Intentarán ayudar a hogares y empresas a superar la recesión económica. Estas medidas fiscales podrían entrar en conflicto con las acciones de los bancos centrales y provocar un aumento de la incertidumbre.

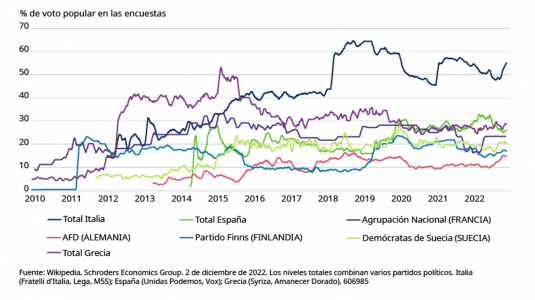

Los balances de los gobiernos aún no se recuperaron de los costos de la pandemia, y la suba de las tasas de interés presiona a los gobiernos para que apliquen medidas de austeridad. Sin embargo, los movimientos políticos populistas, que son fuertes en muchos países (ver el gráfico a continuación), se oponen en general a las medidas de austeridad y obtienen su apoyo en plataformas de aumento del gasto.

El aumento del populismo en Europa

Los gobiernos podrían utilizar políticas redistributivas e imponer impuestos más altos a los individuos ricos o a las empresas consideradas beneficiarias de las circunstancias actuales, como una forma de mantener o aumentar determinados gastos. Pero cualquier estímulo fiscal corre el riesgo de avivar la inflación, lo que se opone a la actuación de los bancos centrales.

3 – El nuevo orden mundial supondrá un reto para la globalización

La relación entre China y Occidente es tensa desde hace algunos años, en particular en torno a cuestiones comerciales y tecnológicas. La pandemia aportó una nueva dimensión física a estos riesgos políticos existentes, ya que los graves confinamientos en China provocaron bloqueos generalizados. Esto se sumó a la inflación.

Por separado, pero con resultados relacionados, la guerra de Ucrania extendió las líneas divisorias geopolíticas que ahora están reconfigurando el panorama energético mundial. Esto amenaza con una mayor divergencia entre China y Occidente, lo que podría conducir a un mayor proteccionismo de ambas partes.

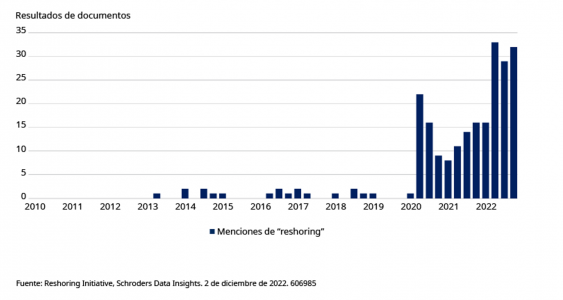

En retirada: se habla cada vez más de traer nuevamente la producción a casa

Esto significa que una de las grandes fuerzas deflacionarias de las últimas décadas, el crecimiento de la producción de bajo costo en China se está debilitando y puede haber llegado a su fin. La globalización puede seguir contribuyendo a reducir los costos a medida que la producción se traslada a nuevos países, pero los beneficios fáciles pasaron a la historia, ya que las empresas dan cada vez más importancia a la seguridad del suministro.

4 – Las empresas responderán invirtiendo en tecnología

Las empresas no solo se enfrentan a un aumento de los costos de producción debido al incremento de los precios de las materias primas, sino también a una suba de los costos de personal.

La escasez de mano de obra devolvió a los trabajadores el poder en las negociaciones salariales. Esto está permitiendo a los trabajadores exigir mayores aumentos salariales en respuesta al incremento del costo de vida. La deslocalización como forma de limitar estos costos es cada vez menos atractiva, como se describió anteriormente.

Por otra parte, los costos regulatorios están aumentando, al igual que la tributación. Estos factores harán subir los costos y los precios a corto plazo. La participación de las empresas en el crecimiento económico está amenazada, lo que significa una reducción de los márgenes de beneficio.

Para proteger los márgenes de beneficios, las empresas tienen una vía clara para aumentar la productividad: la tecnología. Esto significa invertir y adoptar un mayor uso de robots e inteligencia artificial cuando sea factible, en lugar de depender excesivamente de la mano de obra.

5 – La respuesta al cambio climático se acelera

Las repercusiones económicas a largo plazo de un cambio climático no controlado serían inevitablemente enormes. A corto plazo, las medidas que se están tomando para frenar el calentamiento global también están resultando perjudiciales. Los gobiernos tardaron en coordinarse y actuar en respuesta a la emergencia climática, por lo que las empresas tomaron la iniciativa.

La transición a las energías renovables provocará un aumento estructural de la inflación de varias maneras. En primer lugar, está el costo de crear la capacidad necesaria. No se trata de un camino lineal, ya que hay escasez de elementos poco comunes de la tierra y otros materiales clave. En segundo lugar, el mayor costo inicial del cambio a una fuente de energía más cara. En tercer lugar, los costos impuestos a través de la regulación para forzar el cambio, a medida que los distintos países y bloques aceleren sus políticas.

La amenaza del cambio climático impulsará probablemente una mayor inversión en soluciones tecnológicas que, de tener éxito, podrían contribuir a reducir el impacto inflacionario y mejorar los resultados de las economías de todo el mundo.

¿Qué significan estas cinco macrotendencias para los inversores?

El cambio de régimen trae consigo la necesidad de una nueva perspectiva del panorama inversor. Tras un ciclo de 40 años de deflación, muchos inversores se encontrarán en un terreno desconocido mientras se adaptan a un período en el que los niveles más elevados de inflación llegaron para quedarse.

Este entorno nos obliga a cambiar nuestra forma de ver la renta fija, por ejemplo, en el próximo período. Con una política monetaria más restrictiva, aumentan los rendimientos de los bonos, y la conveniencia de poseer bonos se basa ahora en el rendimiento que ofrecen, más que en sus ventajas de diversificación.

La forma de valorar los activos cambiará. En lo que respecta a la selección de países o empresas, los inversores tendrán que ser activos y perspicaces a la hora de buscar a los ganadores y los perdedores.

El cambio de régimen va más allá de la inflación y las tasas de interés. Un aumento de inversiones en tecnología y cambios estructurales en las cadenas de suministro y la política energética crearán oportunidades entre una nueva oleada de empresas. Algunos de los temas de inversión que surgieron en los últimos años no harán sino reforzarse, y surgirán otros nuevos.

No hay nuevo régimen para América Latina

Mientras el mundo desarrollado aún se está adaptando a un nuevo entorno después de una década de baja inflación y tasas, los últimos 10 años no han visto un estado estable en América Latina. Los ciclos en Latam han sido más cortos, lo que ha permitido a los Bancos Centrales reaccionar antes para tratar de frenar la inflación.

Las materias primas han sido tradicionalmente un buen refugio contra la inflación y América Latina es un gran exportador de varias materias primas clave. De manera más amplia, la normalización de las tasas ha comenzado a cambiar el equilibrio desde las empresas “de crecimiento” altamente valoradas, donde la mayoría de los ingresos esperados están muy lejanos en el futuro, hacia sectores “de valor” como las materias primas y los bancos, que tienen una gran representación en los mercados latinoamericanos.

El otro beneficio potencial muy importante para Latinoamérica sería un período de debilidad sostenida del dólar. Ha habido una fuerte correlación inversa entre la fortaleza del dólar y los mercados emergentes, lo cual ha sido un gran obstáculo para la región en la última década de fortaleza continua del dólar. Una reversión de esta tendencia daría un impulso muy necesario a la región, donde las valoraciones de muchos sectores son muy bajas y las monedas son baratas.

LinkedInAlejandro Guardiola, Investment Solutions Product Manager en Insigneo

Insigneo continúa su expansión con la contratación de Alejandro Guardiola como Investment Solutions Product Manager.

Además de Guardiola, la sección, que está a cargo de Mirko Joldzic, cuenta con Alejandro Lara, Head of Private Market Products y MAC y Javier Ademar Prego Rivero, Product Manager para la región de Uruguay.

Guardiola se unió a finales de marzo como Product Manager para los fondos de US Offshore y productos tradicionales.

El especialista tiene más de 15 años de experiencia trabajando en bancos como UBS, donde estuvo siete años (2006-2013) como sales manager y portfolio manager.

Posteriormente pasó a SeedChange donde trabajó durante tres años en San Francisco vinculado a las empresas de Sillicon Valley para luego pasar por Blue Avian Ventures y Paradigm CapitalInternational, según su perfil de LinkedIn.

Tiene un máster en ciencias y finanzas por la Florida International University y cuenta con las certificaciones CFA y CAIA.

Foto cedidaEduardo Muñoz, gerente general de NVS AGF

Esta semana se concretó la migración de los fondos de Nevasa desde su administradora general de fondos (AGF) anterior –adquirida por la matriz regional ligada a los accionistas de AFP Habitat– a su nueva estructura. Y el paso siguiente ya está zanjado: el lanzamiento de un nuevo fondo de inversión.

Después de que la sociedad Administradora Americana de Inversiones (AAISA), controlada por Inversiones La Construcción (ILC) y Prudential Financial, adquiriera Nevasa AGF en 2022, el equipo de ésta última dirigió la transición y la instalación de los cuatro fondos mutuos inaugurales de la nueva gestora: Phi AGF.

Ahora, fuera de algunos servicios operacionales residuales que se extenderán durante el primer semestre, Nevasa ya está operando con su nueva estructura: NVS AGF.

En entrevista con Funds Society, el gerente general de la gestora, Eduardo Muñoz, delinea los próximos pasas de la administradora de fondos, que incluyen complementar su parrilla de productos con un nuevo vehículo de renta variable local.

El nuevo fondo

NVS ya depositó el reglamento de la estrategia Nevasa Chile Axion, sobre el “cascarón” vacío de un fondo ya existente, llamado Nevasa Cumplo.

El objetivo es comercializar el vehículo en el corto plazo. “Estamos trabajando en un libro para poder empezar a hacer la colocación lo antes posible”, explica Muñoz.

La reducción de la incertidumbre política en Chile es uno de los ingredientes clave del nuevo lanzamiento. “Veo un mayor ánimo de los inversionistas. Veo que han vuelto a mirar Chile como una plataforma de inversión, porque hay una menor percepción de riesgo país”, indica el ejecutivo.

En base a eso, la gestora vio un espacio para complementar su parrilla de productos a través de esta clase de activos, apoyado por el contexto normativo. Cambios tributarios en septiembre de 2021, acota Muñoz, ofrecen beneficios tributarios para invertir en acciones chilenas cuando se hace a través de un fondo de inversión.

Además, se trata de una clase de activos que está “barata”. Mientras que el promedio histórico de la bolsa santiaguina en ratio precio/utilidad ronda las 15 veces, actualmente oscila entre 7 y 8 veces.

Separando las aguas

La compraventa de la gestora que actualmente se conoce como Phi AGF se materializó en 2022 y obligaba a Nevasa a tramitar la autorización de una nueva administradora de fondos durante ese año. Este visto bueno regulatorio,por parte dela Comisión para el Mercado Financiero (CMF), se consiguió el 1 de diciembre.

Después de acompañar a los compradores de Phi en el proceso de transición y la instalación de sus primeros vehículos y apoyando sus servicios de backoffice y otros procesos operacionales, NVS migró sus fondos existentes.

Según narra Muñoz, los primeros fueron los vehículos rescatables, Nevasa Ahorro, Nevasa Visión y Nevasa Protección, que cambiaron de gestora el 6 de abril. Luego vinieron las estrategias alternativas Nevasa Deuda Privada y Nevasa Gestión Inmobiliaria VII, el 10 de abril. Este lunes se concretó la migración del fondo de venture capital Pre-IPO Opportunities MVP, asociado a la gestora estadounidense Manhattan Venture Partners.

¿Por qué la venta? “Se nos dio la oportunidad de un comprador que tenía algún grado de urgencia, por los riesgos que tenía la industria de previsión”, relata el gerente general de NVS AGF. Más allá de esa oportunidad, en Nevasa no tienen ninguna intención de salir del negocio de la administración de fondos. “Para nosotros, la AGF como tal es un negocio central en nuestra estrategia”, explica.

Y estas estrategias han ido creciendo, pasando de un AUM colectivo de 57 millones de dólares en diciembre de 2020 a 91 millones de dólares al cierre de 2021, hasta finalizar 2022 en 110 millones de dólares. Más recientemente, agrega el ejecutivo, la cifra llegó a 135 millones de dólares en abril.

La estrategia de Nevasa

A nivel de la gestora, la estrategia de la firma chilena es engrosar el AUM de sus fondos existentes. Si bien Muñoz señala que “la pista ha estado pesada” en la industria, con los depósitos a plazo rentando en torno a un 1% nominal, “creemos que a partir del segundo semestre las tasas debiesen empezar a converger hacia valores menores”.

En esa línea, el ejecutivo prevé que se abran espacios para que los gestores de inversiones puedan ofrecer un spread más atractivo. Los activos alternativos en particular, podrían empezar a “generar un spread interesante a finales de año, respecto a los fondos financieros tradicionales”, considerando que están anclados a tasas fijas.

Con todo, el gerente general asegura que el objetivo de la gestora es empezar 2025 con un AUM de 250 millones de dólares.

Otro eje relevante es generar sinergias entre la AGF y la corredora del grupo financiero, que esperan que actúe como el “brazo armado” de la gestora. Esto ya que permite ofrecer todo tipo de productos que transan en bolsa, no sólo cuotas de fondos propios.

Focos de crecimiento

En ese sentido, un producto que están potenciando con fuerza esel APV flexible. Este producto, manejado por la corredora, permite a los clientes invertir sus recursos de ahorro previsional voluntario (APV) en todo tipo de instrumentos financieros transados en bolsa. Por lo general, agrega Muñoz, es sólo posible adquirir las cuotas serie APV de fondos.

Además, en Nevasa están poniendo atención especial en el segmento de clientes de banca privada, con un patrimonio de entre 300 millones y 700 millones de pesos chilenos (aproximadamente 380.000 y 890.000 dólares).

“Creemos que es un segmento que está subatendido, donde los grandes gestores han ido buscando segmentos de muy altos patrimonios y, por otro lado, ha salido una serie de startups que se han enfocado en el segmento netamente retail”, explica. Por lo mismo, es un espacio donde ven una oportunidad atractiva.

El miércoles pasado, el Comité de Operaciones de Mercado Abierto (FOMC) de la Reserva Federal de Estados Unidos decidió subir la tasa de interés de referencia en 25 puntos base, ubicándose en 5,00% a 5,25%, tal y como se esperaba. Con esta alza podríamos decir que se ha dado por terminado, al menos de momento, su ciclo de alza que inició en marzo del 2022.

No obstante, una pausa al ciclo de alza en tasas, no significa que los problemas han terminado. El panorama económico actual se caracteriza por condiciones crediticias restrictivas, tasas de interés elevadas e inflación que se mantiene aún alta, lo que impactará al crecimiento económico. Se habla ya como un hecho que esta desaceleración llevará a una recesión, en un panorama donde las empresas buscan asegurar financiamiento, los consumidores reducen el gasto y los inversores se vuelven cada vez más cautelosos.

Uno de los principales impactos de las condiciones crediticias restrictivas es que se vuelve más difícil para las empresas obtener financiamiento para la expansión o inversión. Esto puede llevar a una disminución en la actividad económica, ya que las empresas no pueden crecer o invertir en nuevos proyectos. Las tasas de interés elevadas pueden agravar este problema, ya que las empresas deben pagar tasas de interés más altas en préstamos, lo que hace aún más costoso obtener financiamiento. El impacto no solo se ve en una disminución en la inversión, si no en menores utilidades para las empresas, lo que puede estar no del todo asimilado dentro de las estimaciones por parte de los analistas en el mercado accionario, generando así incertidumbre y volatilidad para los inversionistas.

Por su lado, a pesar de que se ha logrado bajar la inflación en Estados Unidos desde su nivel más alto en junio de 2022 de 9,1% anual, seguimos viendo una inflación por arriba del histórico y del objetivo de la Reserva Federal de 2,0%. La inflación también tiene un impacto significativo en la economía. A medida que los precios suben, los consumidores pueden comenzar a reducir el gasto, considerando que el 70% del PIB de Estados Unidos es consumo, esto tiene un impacto directo en la actividad económica. Si a esto le adicionamos la parte de la oferta donde las empresas se han visto obligadas a aumentar los precios para cubrir sus costos que han incrementado, lo que deprime aún más la demanda del consumidor.

Ya hemos empezado a ver el impacto de una desaceleración económica; las empresas han empezado ya desde la segunda mitad de 2022 a recortar empleos o reducir salarios, y mientras que los datos de empleo de abril seguramente aún muestren datos de generación de empleo fuertes; este indicador económico mantiene un rezago. Acorde al indicador WARN (basado en la ley de notificación de ajuste y retiro), el cual requiere que las empresas notifiquen con al menos 60 días de anticipación cualquier despido masivo. Acorde a un estudio realizado por la FED de Cleveland, [1] las notificaciones WARN han estado aumentando significativamente desde inicios de 2023. Considerando que a diferencia del dato de empleo, el WARN puede ser visto como un indicador económico adelantado, esto indica señales de recesión.

Claro está que la Reserva Federal podría en cualquier otra instancia ajustar la política monetaria reduciendo las tasas de interés e incrementando el suministro de dinero; sin embargo, el actual panorama inflacionario como ya mencionamos aún representa un reto. Si adicionalmente, consideramos que hace menos de 3 años FED cuando entramos a la pandemia, optó no sólo por bajar las tasas de interés si no que incrementó el suministro de dinero 43%, limita la capacidad del banco central para actuar en caso de que continúe deteriorándose el panorama económico.

Por su parte el gobierno de Estados Unidos también podría implementar medidas de política fiscal, como recortes de impuestos o aumento del gasto en infraestructura, para estimular el crecimiento económico. Sin embargo, estas medidas lucen actualmente poco viables, considerando que el gobierno estadounidense se enfrenta a problemas relacionados con el límite de endeudamiento, lo que lleva a que las herramientas de política monetaria y fiscal que normalmente se encuentran disponibles para hacer frente a una recesión se encuentran limitadas.

Además, debemos tener en cuenta que una recesión no solo afectaría a Estados Unidos, sino que tendría consecuencias a nivel global. Dado que Estados Unidos es la economía más grande del mundo, una recesión podría tener efectos significativos en la economía mundial.

En conclusión, aunque el ciclo de alzas de tasas de interés de la Reserva Federal ha llegado a su fin, el panorama económico sigue siendo incierto y presenta desafíos importantes. La combinación de condiciones crediticias restrictivas, tasas de interés elevadas, inflación persistente y limitaciones en las herramientas de política económica hacen que la posibilidad de una recesión sea cada vez más real. Asimismo, la Reserva Federal mantiene como prioridad el bajar la inflación aún si esto representa llevar a la economía a una recesión. Será crucial seguir de cerca la evolución de estos factores y cómo afectan el crecimiento económico en los próximos meses.