Perspectivas de la inversión temática: cuando la economía tiene sentido, las megatendencias despegan

| Por Beatriz Zúñiga | 0 Comentarios

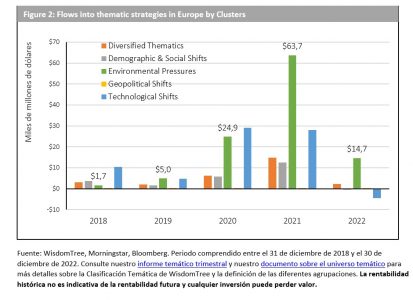

Una de las grandes claves de la inversión temática es saber discernir cuáles serán las megatendencias que realmente despegarán. En opinión de Mobeen Tahir, Director, Macroeconomic Research & Tactical Solutions de WisdomTree, dos de las más claras son la transición energética y la digitalización.

“En nuestras conversaciones con inversores en los últimos meses nos ha quedado claro que todo el mundo está de acuerdo en que para llegar al cero neto tendremos que emplear todas las soluciones posibles. Por lo tanto, es probable que los inversores sigan destinando capital a temáticas medioambientales en 2022, a pesar del difícil contexto macroeconómico”, afirma Tahir. Según su visión, la transición energética se reduce a esto cómo el mundo pretende recrear en pocos años lo que se hizo en más de un siglo y, esta vez, de forma mucho más sostenible. Respecto a la independencia energética, destaca que la Ley de Reducción de la Inflación de 2022 en Estados Unidos, que incluye 369.000 millones de dólares para iniciativas en materia de energía y cambio climático, es quizá el proyecto de ley sobre el clima más importante de la historia estadounidense.

“La regulación es importante porque allana el camino para que las industrias prosperen. Consideremos la repercusión de las subvenciones a los vehículos eléctricos (VE) en el XIV plan quinquenal de China, que entró en vigor en 2021. En solo un par de años, la industria china de vehículos eléctricos se ha convertido en líder mundial. Además, consideramos que la Ley de Reducción de la Inflación en EE. UU. y lo que Europa haga como respuesta a ella tendrá un efecto similar en muchas industrias diferentes”, destaca como ejemplos.

Ahora bien, además del apoyo de las políticas públicas, Tahir advierte de que solo si estas megatendencia tienen sentido a nivel económico logran realmente despegar, para lo cual necesita el apoyo de los consumidores y del tejido empresarial.

Para explicar la implicación de los consumidores, el expertos de WisdomTree toma como ejemplo los coches eléctricos: “El número de modelos de vehículos eléctricos en el mercado mundial ha pasado de 159 en el cuarto trimestre de 2017 a 551 en el cuarto trimestre de 2022. Cuanto más asequibles sean los vehículos eléctricos para el mercado de masas y más sostenible sea el desarrollo industrial, el transporte por carretera tendrá más posibilidades de descarbonizar el mundo”. De esta forma, la megatendencia tendrá “sentido económico” y se consolidará como tal.

Respecto a la adaptación del tejido económico, Tahir toma como referencia “la economía de la industria”. Según explica, con la legislación Objetivo 55 en marcha, las industrias tendrán que hacer una transición hacia fuentes de energía más limpias, o pagar por los derechos de emisión de carbono. “Hay que tener en cuenta que mientras las fuentes de energía limpias están reduciendo su coste, el precio de los derechos de emisión de carbono no deja de subir. Afortunadamente, se está avanzando en la dirección correcta”, concluye.

Transición digital

Sobre la segunda megatendencia que destacan desde WisdomTree, la digitalización, Tahir reconoce estar entusiasmado con los avances en inteligencia artificial. “El revuelo en torno a la inteligencia artificial generativa y su potencial para revolucionar casi todos los sectores es uno de los temas más candentes de 2023, porque esta tecnología ha entrado en una fase de adopción masiva”, afirma.

Según su visión, la digitalización se está produciendo y ya es reconocida por los responsables políticos. La Comisión Europea ha calificado la década de 2020 como la década digital de Europa, con el objetivo de que Europa esté preparada para la era digital. De hecho, NextGenerationEU, anunciada en 2021 como respuesta a la pandemia, pretende transformar las economías y las sociedades. Está dotada de 250.000 millones de euros destinados a promover la digitalización. “Europa no estará sola a la hora de allanar el camino hacia una transición digital sostenible. En todo el mundo, esta tendencia seguirá acelerándose este año”, afirma Tahir.

Pese a los buenos augurios, ante estas dos megatendencias, su conclusión es clara: “Se espera que las dos megatendencias comentadas se debiliten, independientemente de lo que hagan los bancos centrales este año. Pero es poco probable que su camino sea lineal”.

Según matiza esto se debe a dos razones. En primer lugar, la política monetaria. “Las inversiones temáticas en concordancia con las megatendencias tienen una fuerte inclinación hacia el crecimiento y, por tanto, son muy sensibles a lo que hagan los bancos centrales. Y dado que es difícil sincronizar el mercado a la perfección, lo mejor que se puede esperar es identificar los puntos de entrada más atractivos”, aclara.

La segunda razón es el cambio tecnológico. “Los temas que impulsan hoy la transición energética y las innovaciones que dan forma a la transición digital no permanecerán estáticos. Por tanto, cualquier planteamiento de inversión en estos espacios debe estar preparado para evolucionar con las temáticas. Aunque nunca se pueden garantizar los resultados, seguir estas recomendaciones ayudará a tomar decisiones con conocimiento de causa”, concluye el experto.