Welcy Capital Advisors es la firma de asesoría independiente de wealth management más reciente en aprovechar la plataforma de Dynasty Financial Partners de soluciones tecnológicas de wealth management y servicios de negocios para firmas de asesoría financiera.

Con sede en Miami, Welcy Capital Advisors es una empresa de gestión de patrimonios con amplios conocimientos de gestión de patrimonios en todas las clases de activos que atienden a clientes internacionales, dice el comunicado al que accedió Funds Society.

«Creemos que la asociación con Dynasty Financial Partners aportará una plataforma fácil de usar que nos permitirá incorporar asesores financieros de forma rápida y sin problemas», comentó Jaime Sosa, fundador de Welcy Capital Advisors, quien agregó que la estrategia de la firma “es hacer crecer Welcy Capital mediante la incorporación de asesores afines enfocados en el mercado latinoamericano».

La firma trabaja con clientes internacionales y de alto patrimonio neto en la construcción de carteras, el asesoramiento sobre valores individuales y la gestión de fondos especializados que invierten en nichos de mercado en todo el continente americano, agrega el comunicado.

Welcy Capital Advisors está interesada en buscar oportunidades de fusiones y adquisiciones con asesores en el área metropolitana de Miami y busca expandirse en más países latinoamericanos en el futuro. En la actualidad, la empresa presta servicios a clientes de Argentina, Bolivia, Uruguay, Panamá, Costa Rica, Curaçao y Estados Unidos.

«Nos sentimos honrados de dar la bienvenida al equipo de Welcy Capital Advisors a la comunidad Dynasty. Esperamos ver a Welcy Capital Advisors crecer rápidamente tanto orgánica como inorgánicamente, ya que serán una opción de primera calidad para los asesores con clientes internacionales de alto patrimonio neto que buscan asociación, profesionalidad e integridad,» dijo Shirl Penney, CEO de Dynasty Financial Partners.

Welcy Capital Advisors ha seleccionado a Charles Schwab para la custodia.

Participant Capital Advisors anunció este martes el lanzamiento de su fondo Participant Capital Sun Belt MultifamilyDevelopment Fund 1.

El Fondo tiene un objetivo de recaudación de 250 millones de dólares en compromisos para asignar a proyectos de desarrollo multifamiliar en la región del Sun Belt. El Fondo es un vehículo inmobiliario de capital privado cerrado con un plazo previsto de 8 años y será administrado por Apex Group.

El Fondo se centrará especialmente en el estado de Florida, donde tiene como objetivo proyectos multifamiliares de baja altura en los suburbios de Orlando y Tampa, de rápido crecimiento, y proyectos de mediana y gran altura en Miami y otros grandes centros urbanos del sur de Florida.

«La demografía de EE.UU., la migración, las tendencias de trabajo desde casa y el aumento de los costes residenciales favorecen en gran medida el desarrollo multifamiliar en Florida», dijo el presidente de Participant Capital, Bernie Wasserman.

Los directivos de Participant Capital cuentan con una trayectoria de más de 30 años en el sector de la promoción inmobiliaria. A través de su afiliación con Royal Palm Companies (RPC), Participant Capital es capaz de capitalizar una rica historia de desarrollo y experiencia que abarca más de 50 proyectos inmobiliarios, 9.500 unidades, 1,6 millones de metross cuadrados, y más de 4.700 millones de dólares de creación de valor, según la información de la firma.

Participant Capital invierte junto con las mejores instituciones de su clase en bienes inmuebles de marca, incluidas las marcas de desarrollo propiedad de RPC: PARAMOUNT®; Legacy Hotel & Residences®; Elevate; y Grand Reserve®, concluye el comunicado.

Foto cedidaFederico Pérez, gerente de Wealth Management de Grupo Mariva

La salida de Pablo Santiago, quien dejará Argentina para emprender un nuevo proyecto personal, trae cambios en Grupo Mariva. Ahora, según anunció la firma a través de un comunicado, será Federico Pérez quien se ocupará el puesto de gerente de Wealth Management en la firma.

El ejecutivo, que hasta el momento se desempeñaba como CIO de Mariva Asset Management, también estará a cargo del equipo de Research del grupo. Esta unidad está compuesta por profesionales especializados en análisis económico que dan cobertura sistemática a créditos provinciales y corporativos y que generan periódicamente informes monetarios, fiscales y macroeconómicos.

Pérez tiene más de 20 años de experiencia en mercados financieros. Trabajó en Orígenes AFJP, como analista senior de Renta Fija; en Moody’s Investor Service, como Associate Analyst; en Standard Investments, como portfolio manager; y en Axis Inversiones, como gerente de Inversiones.

En su presentación oficial a los clientes de banca privada, el ejecutivo aseguró que seguirá trabajando con el objetivo de conseguir el crecimiento y la preservación de su capital, asesorándolos y acompañándolos en las distintas etapas de administración de sus activos, destacó la firma en su nota de prensa.

Es licenciado en Economía de la UTDT y profesor universitario en Economía y Finanzas. Además, cuenta con un MBA de IAE Business School y ha realizado diversos cursos de posgrado en Economía y en Finanzas.

Los fondos cotizados (ETFs) empiezan a calar entre los jóvenes inversores. Así lo demuestran los nuevos datos de YouGov, encargados por BlackRock. El estudio, que explora la edad, la experiencia inversora y la ubicación en el mercado de los inversores potenciales en ETFs en 14 países europeos, ofrece una nueva perspectiva sobre la propiedad actual y futura de ETFs en Europa. Se pidió a los encuestados que indicaran en qué vehículos de inversión invierten actualmente, si es que invierten en alguno, y cuáles tienen intención de utilizar para invertir en los próximos 12 meses. Tres tendencias clave son claras: los mercados de ETFs de toda Europa tienen el impulso necesario para crecer a buen ritmo; los ETFs son cada vez más utilizados como punto de partida a la hora de invertir; los inversores en ETFs son cada vez más jóvenes.

Jane Sloan, responsable para EMEA de iShares & Index Investments, afirma que «los activos en plataformas de inversión digitales europeas han crecido a un ritmo del 20% anual desde 2019, hasta alcanzar casi 2 billones de dólares a finales de 2022 (activos bajo gestión estimados, según fuentes de la industria local, a 31 de diciembre de 2021)». En este punto, la experta admite que los ETFs «han ayudado a impulsar este crecimiento», al tiempo que observa «una fuerte aceleración en la adopción de ETFs por parte de los inversores más jóvenes, de entre 18 y 34 años». Como conclusión, no descarta que en el transcurso de 2023, «este grupo de edad represente el 54% de los nuevos inversores en ETFs». Además, a tenor de los datos, «se prevé que el 41% de ellos sean inversores primerizos que han conocido las inversiones a través de estas plataformas y valoran la sencillez y el bajo coste de los ETFs.»

«España y Portugal se perfilan como los mercados con mayor potencial de crecimiento para los ETFs en Europa, con un significativo crecimiento relativo del 64%, lo que señala un cambio de paradigma en las tendencias de inversión. Con 1,1 millones de la población propensa a invertir en ETFs en los próximos 12 meses, el mercado ibérico presenta una oportunidad de crecimiento sustancial tanto para los proveedores de ETFs como para los inversores», añadió Javier García Díaz, responsable de Ventas para BlackRock en Iberia.

1. Principales mercados en crecimiento

En términos de tamaño de mercado, Alemania representa ya el mayor número de inversores en ETFs de Europa, debido a la evolución de las plataformas digitales de distribución y a la creciente popularidad de los planes de ahorro con ETFs. Aún hay margen de crecimiento. Algo más de dos millones de alemanes, que actualmente no invierten en ETFs, indicaron que es muy probable que inviertan utilizando un ETF en los próximos 12 meses (datos de BlackRock, a 31 de diciembre de 2022), lo que representa un crecimiento relativo potencial del 22% en el mercado alemán de ETFs.

Los países con escasa penetración del mercado de ETFs representan el mayor potencial de crecimiento. En España y Portugal, es muy probable que algo más de un millón de personas inviertan utilizando un ETF en los próximos 12 meses, lo que representa un crecimiento relativo del 64% en el mercado español y portugués de ETFs. Francia, Bélgica y los Países Bajos combinados registran tasas de crecimiento elevadas, del 42%, y se prevé que la tasa de crecimiento del Reino Unido sea del 56%.Se prevé que el número de inversores italianos en ETFs aumente en más de 800.000 nuevos inversores en ETFs, lo que representa un crecimiento del 39% en el mercado italiano de inversión en ETFs.

2. Los ETFs como puerta de entrada a la inversión

Los ETFs ofrecen a los inversores una forma fácil y rentable de iniciarse en la inversión. Con bajas comisiones asociadas y aportaciones mínimas de inversión, los inversores pueden incluir una amplia gama de exposiciones en sus carteras de inversión, aún más accesibles a través de una selección en evolución de plataformas digitales. Los datos indican que la accesibilidad de los ETFs los hace especialmente atractivos para los inversores primerizos. Por término medio en toda Europa, de la próxima oleada de inversores en ETFs, el 41% nunca habrá invertido antes. De los dos millones de futuros inversores alemanes en ETFs, algo menos de la mitad (43%) no tienen ninguna inversión e indicaron que es «muy probable» que empiecen a invertir utilizando ETFs.

3. Los inversores en ETFs son cada vez más jóvenes

La Generación Z y la Generación Millenial se perfilan como motores del crecimiento del mercado europeo de ETFs, mientras que en la actualidad los ETFs están mayoritariamente en manos del grupo de edad de 35 a 54 años. Los inversores mayores de 35 años representan el 63% de los propietarios actuales de ETFs, según YouGov. BlackRock cree que este grupo de edad más joven, que ahora participa utilizando ETFs, podría ser el resultado de que se sienten más cómodos con la toma de decisiones autodirigidas y la aparición de plataformas de inversión online. En Europa, el mercado digital cuenta ya con casi 2 billones de dólares en activos.

En toda Europa, de la próxima oleada de inversores en ETFs, el 54% tendrá entre 18 y 34 años, frente a sólo el 32% de los nuevos inversores de entre 35 y 54 años. Esto representa una inflexión en la posesión, ya que los mayores de 35 años representarán sólo el 46% de los propietarios de ETFs. En Alemania, los dos millones de nuevos inversores potenciales en ETFs representarán un aumento del 34% en el número de personas de 18 a 34 años que invierten utilizando ETFs.

No hay ninguna garantía de que las previsiones realizadas se cumplan.

Reforzar los mercados europeos de capitales requiere una revisión de la legislación para poder garantizar el abaratamiento del capital y liquidez. Las grandes reformas que se están proponiendo actualmente pueden significar una oportunidad para aumentar el atractivo y resistencia de los mercados de capitales, que son fundamentales para fomentar el crecimiento económico en un entorno macroeconómico cada vez más volátil e incierto.

Los líderes políticos de la Unión Europea (UE) han puesto el foco recientemente en el proyecto de Unión de Mercados de Capitales (UMC) para proporcionar una financiación eficaz y canalizar el ahorro e inversiones extranjeras de Europa, en pro del crecimiento económico. La intención de sacar adelante esta propuesta se anunció días antes de las recientes turbulencias que ha sufrido la banca, lo que ha vuelto a repercutir en la confianza de los inversores.

Con la subida de los tipos de interés, la menor capacidad de los bancos para financiar la economía y unos presupuestos públicos más restringidos, los mercados de capitales importan más que nunca. Unos mercados de capitales fuertes desempeñan un papel económico clave como motores del crecimiento y la creación de riqueza, pero también suponen una resistencia frente a choques exógenos.

Hasta ahora, la UMC no ha logrado reducir la excesiva dependencia existente de la financiación bancaria ni ha conseguido movilizar el capital de los ciudadanos europeos. Una estructura de mercado sólida es fundamental para atraer la participación sostenible, tanto de emisores como de inversores, dentro del ecosistema de los mercados de capitales. El llamamiento constante de la UE en favor de unos mercados de capitales fuertes exige un ecosistema de cotización y negociación sólido, en el que la equidad y la transparencia se mantengan al más alto nivel.

La propuesta de Ley de Cotización ha sido un paso bien recibido en este sentido, ya que las propuestas actuales mantienen un equilibrio eficaz, que permiten proporcionar a los inversores la información que necesitan y haciendo que las cotizaciones sean más eficientes y eficaces, permitiendo a las empresas cotizar en Europa. «Esto debe ser una llamada de atención para que la cotización vuelva a ser atractiva, con requisitos menos onerosos», afirmó Petr Koblic, presidente de la FESE.

La tan esperada Estrategia de Inversión Minorista también será crucial para movilizar los ahorros de los ciudadanos de la UE y aumentar la liquidez de los mercados de capitales de la UE. Además, desde la FESE aseguran que será necesario movilizar la base minorista para tener niveles de participación como los de los países anglosajones, reduciendo el coste del capital para los emisores y mejorando la rentabilidad para los inversores.

Más abajo en la cadena de valor del mercado de capitales de la UE, la actual revisión de MiFID II/MiFIR es una oportunidad para crear los mercados de capitales fuertes y líquidos que Europa necesita para financiar la innovación y la transición sostenible. Abordar las principales deficiencias de la estructura del mercado de la UE, mejorando la transparencia del mercado, la equidad para todos los inversores, especialmente los minoristas, y lograr un equilibrio entre los modelos de negociación y los efectos secundarios negativos de la fragmentación debería ser la prioridad fundamental de la actual revisión, que enmarcará el funcionamiento de los mercados de capitales de la UE durante la próxima década.

La cinta consolidada debe diseñarse cuidadosamente. Tiene el potencial de apoyar todos los casos de uso no comerciales de los participantes en el mercado (desde la gestión de la emisión hasta la valoración de la cartera, la supervisión de la mejor ejecución y la gestión post-negociación), a través de una alimentación en tiempo real de información y la inclusión de información pre-negociación en el momento de la ejecución de la transacción (de acuerdo con la propuesta del Consejo). Sin embargo, como demuestran las cintas estadounidenses, esta cinta consolidada no debe percibirse como una solución mágica a los problemas actuales de desigualdad de condiciones para los inversores, negociación en la oscuridad y fragmentación en la UE. La inclusión de datos pre-negociación en tiempo real, según la propuesta del Parlamento Europeo, en estas condiciones solo distorsionaría aún más la estructura del mercado de la UE.

Para abordar los problemas de transparencia y equidad de la negociación será necesario reforzar el marco de protección de los inversores, con una prohibición formal del pago por flujo de órdenes y una cuidadosa formulación del régimen de internalizadores sistemáticos, a fin de garantizar que se limite la negociación alejada de los precios indicados, según la propuesta del Parlamento.

«Los responsables políticos tienen una última oportunidad, en el marco del mandato actual, de mejorar el entorno normativo de los mercados de capitales con coherencia, de modo que Europa aumente su competitividad y resistencia. Las normas sobre la estructura del mercado y la cinta consolidada deben ir de la mano; tienen que estar bien sincronizadas y calibradas, un aspecto que hasta ahora no han debatido los responsables políticos», afirmó Rainer Riess, director general de la FESE.

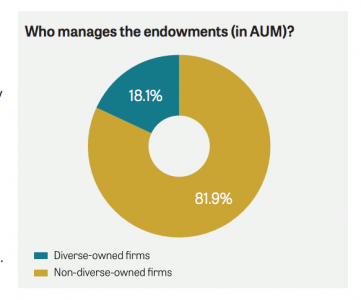

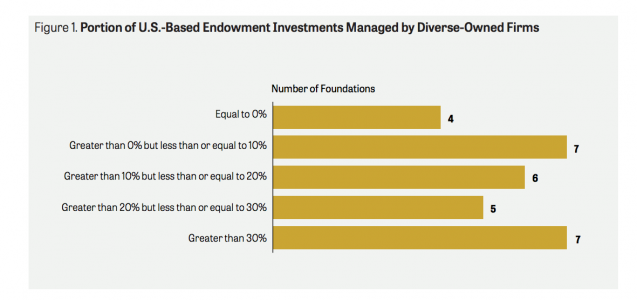

El tercer estudio de la Fundación Knight sobre la diversidad en la gestión de activos en las mayores fundaciones benéficas de Estados Unidos muestra que la diversidad sigue siendo escasa y que 15 de las fundaciones, que representan más de 85.000 millones de dólares invertidos, no revelan quién gestiona su dinero.

Según el estudio de la Fundación John S. y James L. Knight y Global Economics Group, titulado Knight Diversity of Asset Managers Research Series: Filantropía (2022), muestra una mayor transparencia de las principales fundaciones del país, en comparación con los informes de 2021 y 2020. La última edición de este estudio muestra que 35 fundaciones participaron en el estudio, frente a las 33 de 2021 y las 26 de 2020. Pero 15 fundaciones decidieron no participar en el estudio, por lo que no se pudieron evaluar los 85.630 millones de dólares de sus activos colectivos.

«Tengo una gran admiración por líderes como la Fundación Robert Wood Johnson y la Fundación Rockefeller, pero en general, el progreso ha sido lento y falta transparencia. Las grandes fundaciones y otras instituciones impulsadas por una misión concreta tienen un enorme poder para influir en el cambio a través de sus decisiones de inversión. Creemos que la transparencia ayudará a garantizar que las personas en la sala que toman esas decisiones sean diversas y representen a todo el país”, ha señalado Alberto Ibargüen, presidente de la Fundación Knight.

En el caso de las fundaciones dispuestas a revelar quién gestiona sus fondos de dotación, algo más del 18% de sus dotaciones se invierten en empresas de propiedad diversa, frente a algo más del 16% en 2020. Los 64.580 millones restantes (el 81,9%) se invierten en empresas propiedad principalmente de hombres blancos.

Según las conclusiones del documento, se invierten 6.910 millones de dólares (8,8%) en empresas propiedad de mujeres y 9.610 millones de dólares (12,2%) en empresas propiedad de minorías. Además, la fundación media invierte el 20,3% de sus activos en empresas de propiedad diversa, y la fundación mediana invierte el 19,2% en empresas de propiedad diversa.

El informe señala que la Fundación Robert Wood Johnson es la que más dinero invierte en empresas de propiedad diversa, con 1.640 millones de dólares. Silicon Valley Community Foundation, Knight Foundation, Casey Family Programs, The Duke Endowment y W.K. Kellogg Foundation tienen más de un tercio de sus dotaciones invertidas en empresas de propiedad diversa.

Las fundaciones confían en los gestores de activos para generar fuertes rendimientos de dotación que apoyen sus inversiones sociales. En una economía que cambia rápidamente, es esencial evitar el pensamiento de grupo que puede condenar las decisiones de inversión. Los verdaderos líderes en nuestro campo reconocen los beneficios que se derivan de invertir con diversos gestores, preparándose para afrontar los retos y oportunidades del mañana”, concluye Juan Martínez, director financiero y tesorero de Knight.

Realizado por Candice Rosevear, directora del departamento de trabajo y empleo y responsable de análisis de datos de Global Economics Group, este informe es el último de una serie de estudios sobre la diversidad en la gestión de activos dentro del sector filantrópico.

En la industria de inversión, los fondos de impacto y ESG no son los únicos comprometidos en lograr las cero emisiones netas. Desde Preqin señalan que este tema también está en la agenda del private equity por convicción, pero también por las oportunidades de inversión que supone.

Por ejemplo, según reconocen, las iniciativas gubernamentales, como los 396.000 millones de dólares en incentivos fiscales ecológicos y subvenciones de la Ley de Reducción de la Inflación estadounidense, están atrayendo a los inversores hacia las infraestructuras, el transporte y la energía.

Para este sector, tal y como señalaba en uno de sus últimos informes, destaca el ámbito de las tecnologías limpias que “está emergiendo como un sector independiente». Según la perspectiva de Preqin, esta tendencia se ha visto reforzada durante el último año: “Desde enero de 2022, hemos visto 138 operaciones de capital riesgo en el sector de las tecnologías limpias en todo el mundo y 1.290 operaciones, por un valor combinado de 62.000 millones de dólares”.

¿Cuáles son las oportunidades para los inversores y los gestores de fondos? Para responder a esta pregunta, Preqin ha preguntado a Joana Castro, socia de capital riesgo, y a Paul Newsome, responsable de gestión de carteras, de Unigestion sobre el fondo de 300 millones de euros que están recaudando para el impacto climático.

Según explican desde Preqin, “han observado un aumento de la demanda de los inversores, impulsada por iniciativas normativas como el Reglamento de la UE sobre divulgación de información financiera sostenible. Aunque en algunos círculos hay escepticismo en cuanto a que la inversión de impacto también pueda producir buenos rendimientos financieros, Joana y Paul subrayan que estos vehículos tienen potencial para obtener mejores resultados”.

Shaun Beaney, Editor de Preqin First Close, también reconoce que hay dudas sobre el papel del capital riesgo en la innovación. “Pero Joana afirma que el enfoque de Unigestion exige que las empresas transformen su forma de hacer negocios. La inversión de impacto se solapa con otro tema candente: ESG. Joana señala que es crucial que las iniciativas de impacto también tengan un efecto positivo en los resultados medioambientales, sociales y de gobernanza. Unigestion espera que las empresas que respalda se conviertan en líderes en ESG».

El año 2023 se está caracterizando por una gran complejidad para los activos e incertidumbre en los mercados. Es por eso que Capgemini ha elaborado un informe sobre gestión de patrimonios que recoge las principales tendencias de banca minorista y gestión para este año. El curso de la banca está cambiando debido a la volatilidad, la inflación, la subida de los tipos de interés y la digitalización, entre otros factores. Los inversores están demandando ampliar y diversificar sus carteras para adaptarlas a sus objetivos financieros particulares. El estudio ha detectado varias tendencias.

1.– La normativa reguladora de ESG pretende frenar el greenwashing de las inversiones empresariales

Los HNWI (High-Net-Worth Individual, es decir las personas con alto patrimonio) demandan productos alineados con criterios ESG y, por ello, las empresas de gestión de patrimonios deben diferenciar su asesoramiento y prepararse para satisfacer las cambiantes prioridades de los inversores. De hecho, en los próximos meses, buscarán parámetros reconocidos internacionalmente para garantizar comparaciones precisas de las inversiones sostenibles. Con el tiempo, estas normas reguladoras reforzarán la capacidad de los inversores para evaluar las oportunidades y los riesgos ESG.

2.– Aumenta la demanda de servicios externalizados de director de inversiones

Ante la complejidad de los activos y la incertidumbre de los mercados, las empresas están demandando los servicios de apoyo de un director de inversiones externo de cara a recibir asesoramiento personalizado para la toma de decisiones, sin que eso suponga una renuncia a su autoridad. Los también llamados OCIO(Outsourced Chief Investment Officer) pueden combinar las estrategias multiactivos, reducir los costes operativos negociando honorarios competitivos para los gestores y eliminando las comisiones de los fondos de inversión, así como optimizar el rendimiento de la cartera para ayudar a alcanzar los objetivos de inversión.

3.– El afán de los inversores por conseguir activos digitales impulsa las capacidades del sector del patrimonio más allá de las criptomonedas

Los inversores están demandando ampliar y diversificar sus carteras para adaptarlas a sus objetivos financieros particulares, y esto está convirtiendo a los líderes en gestión de patrimonios en verdaderos expertos en activos digitales. Además, el aumento de la digitalización y los avances en blockchain facilitan aún más las transacciones de activos digitales. En 2023, las empresas de gestión de patrimonios seguirán formando a los gestores sobre los activos y ecosistemas digitales para que puedan guiar a los clientes en el desarrollo de estrategias de inversión exitosas.

4.– En medio de la volatilidad, los inversores buscan nuevas estrategias de cartera, como la indexación directa

La subida de los tipos de interés, la inflación y la situación geopolítica provocan incertidumbre en los mercados. Esta volatilidad pone de manifiesto la necesidad de diversificar carteras a la hora de distribuir el riesgo entre geografías, sectores y clases de activos. Como resultado, los inversores con grandes patrimonios están recurriendo a la indexación directa porque favorece la eficiencia fiscal, la diversificación, la personalización y la inversión basada en valores sociales y medioambientales.

5.– Las empresas de gestión de patrimonios vuelven a poner el foco en el segmento de grandes fortunas

Factores como las influencias macroeconómicas o la incertidumbre política están impulsando a los gestores a incluir a las grandes fortunas en sus modelos de negocio. De hecho, algunas empresas de gestión de patrimonios, gracias a las soluciones FinTech y a la inteligencia artificial, ya están captando a las grandes fortunas en sus primeras etapas de vida y haciéndolas crecer dentro de sus ecosistemas. En 2023, se espera que los clientes actuales de grandes patrimonios opten por nuevos productos financieros: productos estructurados, arte, activos digitales o activos no bancarios.

6.– A medida que las mujeres controlan más riqueza, las empresas deben ganarse su confianza y su cartera

El creciente poder económico de las mujeres las convierte en potenciales clientes atractivos tanto para los gestores tradicionales como para los nuevos actores. Las mujeres también buscan inversiones fructíferas pero, en lugar de centrarse exclusivamente en los beneficios, mayormente aspiran a establecer conexiones duraderas, dejar un legado para la próxima generación y marcar una diferencia social y medioambiental. Las gestoras de patrimonios que se centren en las mujeres con contenidos relevantes y experiencias personalizadas, obtendrán una ventaja competitiva a la hora de atraer, comprometer y retener con éxito a este segmento crítico.

7.– Evaluación de la ciberseguridad para el futuro

En los últimos tiempos, las empresas de gestión de patrimonio han acelerado el despliegue de aplicaciones avanzadas, adoptando tecnologías emergentes como el Cloud Computing, la Inteligencia Artificial y el análisis de Big Data a través de plataformas digitales. Esto ha contribuido a aumentar los riesgos de ciberseguridad para dichas empresas e inversores que custodian millones de datos personales y financieros de sus clientes, lo que les hace atractivos para los piratas informáticos. Los ataques de ciberseguridad suelen dirigirse a gestores de fondos de capital riesgo, capital privado y fondos minoristas.

8.– La digitalización puede salvar la brecha entre las expectativas de los gestores y las capacidades de automatización de las gestoras de patrimonios

Las empresas de gestión de patrimonio comienzan a embarcarse en un viaje de asesoramiento inteligente gracias a la implantación de tecnología actualizada y la automatización de procesos, que les permiten ofrecer productos más oportunos e interactuar de forma significativa con los clientes. Así, los productos digitales y basados en datos, la participación omnicanal en tiempo real o los servicios de asesoramiento híbridos son esenciales a la hora de apoyar la digitalización en toda la cadena de valor de las gestoras de patrimonio con el objetivo de reducir costes y errores, y lograr mayor alcance.

9.– El sector de la gestión de patrimonios se consolida para lograr mayor alcance

Las empresas de gestión de patrimonios están reevaluando su dirección estratégica a largo plazo; de ahí que estén considerando la posibilidad de consolidarse para penetrar más en el mercado de los HNWI, impulsadas por el interés en conseguir mayor alcance (millennials, mujeres inversoras, grandes fortunas), eficiencia operativa y diversificación a través de nuevas capacidades. Las fusiones y adquisiciones también están manteniendo la competitividad de las empresas gracias a la ampliación de los activos y a una presencia estratégica en nuevos mercados con productos y servicios no tradicionales y especializados.

Las family offices exhiben servicios a medida mientras se enfrentan a la dinámica reguladora

Tradicionalmente, las family offices se han ganado la reputación de opción fiable al ofrecer a los clientes estrategias de inversión personalizadas. Ahora, se están popularizando en algunos círculos de inversión de alto patrimonio, gracias a factores como la conexión emocional o unos costes de servicio inferiores a los de las empresas tradicionales. Las family offices normalmente no están reguladas y, por eso, se enfrentarán a una reevaluación estratégica a medida que cambien los mandatos de cumplimiento. Además, se espera que puedan generar un impacto social y medioambiental positivo y mensurable, así como un rendimiento financiero.

Puede acceder al informe completo a través de este link.

El ETF VanEck Morningstar Wide Moat (MOAT) ha tenido un rendimiento superior de forma constante al indicador estadounidense S&P 500 en los últimos 10 años, al apuntar a empresas con ventajas competitivas a largo plazo o «moats económicos». El fondo, que se estableció en 2012, utiliza una estrategia de igual ponderación modificada, ya que se reconstituye y reequilibra cada trimestre.

Los analistas de Morningstar asignan calificaciones de “moat económico” en función de cinco ventajas competitivas que tienen este tipo de compañías: costos de cambio, activos intangibles, efecto de red, ventaja de costos y escala eficiente.

Brandon Rakszawski, director de gestión de productos de VanEck, explica que el MOAT ETF puede optar por invertir en un grupo selecto de alrededor de 145 empresas con moats económicos. Estas compañías se reducen en función del valor intrínseco, que se calcula utilizando un modelo de flujo de efectivo descontado a largo plazo. El MOAT ETF actualmente posee 49 acciones, y se centra en empresas infravaloradas. Al priorizar estos factores, el ETF tiene como objetivo crear una cartera completa que pueda superar constantemente al índice S&P 500.

Los moat económicos son ventajas competitivas duraderas que se espera que permitan a las compañías defenderse de la competencia y mantener la rentabilidad en el futuro. Morningstar ha identificado cinco fuentes de moat económico:

1 – Costos de cambio: éstos les dan a una empresa poder de fijación de precios al encerrar a los clientes en su ecosistema único. Más allá del costo de mudarse, también se pueden medir por el esfuerzo, el tiempo y el costo psicológico de cambiar a un competidor.

Esto último beneficia a empresas como Salesforce.com, que actualmente está en manos de MOAT. El costo de cambiar a otro proveedor de software incluye el tiempo dedicado a tomar la decisión, los recursos de TI utilizados para realizar el cambio y la capacitación del personal. Por lo general, es más fácil no hacer un movimiento.

2- Activos intangibles: aunque no siempre es algo fácil de cuantificar, los activos intangibles pueden incluir reconocimiento de marca, patentes y licencias reglamentarias. Pueden evitar que los competidores dupliquen productos o permitir que una empresa cobre precios superiores.

3- Efecto de red: es algo que está presente cuando el valor de un producto o servicio crece a medida que se expande su base de usuarios. Cada cliente adicional aumenta exponencialmente el valor del producto o servicio. Por ejemplo, Meta puede beneficiarse si sus anunciantes deciden gastar más, en función del aumento del tráfico de usuarios que fluye desde Facebook.

4- Ventaja de costos: las empresas que pueden producir productos o servicios a costos más bajos que los competidores, a menudo pueden vender al mismo precio que la competencia y obtener ganancias en exceso, o tienen la opción de socavar la competencia.

5- Escala eficiente: en un mercado de tamaño limitado, los nuevos competidores potenciales tienen pocos incentivos para ingresar porque hacerlo reduciría los rendimientos de la industria por debajo del costo del capital.

¿Los moats de las compañías están construidos para durar?

Las empresas pueden demostrar una o una combinación de las cinco fuentes de moat económico. Evaluar una empresa frente a estos atributos es una parte clave de cómo el equipo de investigación de acciones de Morningstar mide la fuerza de la ventaja competitiva de una compañía. Y sobre la base de esta evaluación, asigna a una empresa una de las tres calificaciones de moat económico: ninguna, estrecha o amplia.

A su vez, estas calificaciones ayudan a informar las decisiones de pronóstico a largo plazo de los analistas de Morningstar, que afectan las estimaciones de valor razonable de abajo hacia arriba.

Una calificación de moat amplio se otorga a una empresa que tiene más probabilidades de mantener su ventaja competitiva durante al menos los próximos 20 años, mientras que una calificación de moat estrecho significa que es más probable que una empresa lo haga durante al menos 10 años. Una empresa sin moat no tiene ninguna ventaja o se espera que se disipe con relativa rapidez.

Cuando las empresas tienen éxito y obtienen ganancias excesivas, a menudo se convierten en objetivos para los competidores, lo que puede amenazar sus ganancias. Las compañías con un amplio moat tienden a estar mejor equipadas para mantener a raya a los competidores, lo que puede ayudar a defender la rentabilidad a largo plazo.

Con el tiempo, este enfoque ha dado lugar a rentabilidades atractivas a largo plazo, lo que convierte a las estrategias de moat en un componente eficaz de las asignaciones de acciones de la cartera principal.

Conozca más sobre el VanEck Morningstar Wide Moat ETF aquí

Conozca todas las preguntas y respuestas de este ETF aquí

Foto cedidaJeremy Cunningham, director de inversiones de renta fija de Capital Group. Jeremy Cunningham, director de inversiones de renta fija de Capital Group

Capital Group está festejando sus 50 años en renta fija, con una gama de productos muy concentrada que han conseguido situarse en los primeros deciles por rentabilidad en el largo plazo. Funds Society ha tenido la oportunidad de hacer un repaso a la larga trayectoria de la firma con Jeremy Cunningham, director de inversiones de renta fija de la gestora, que recientemente ha estado de visita en España para presentar el fondo Capital Group Multi-Sector Income Lux Fund, que ahora está disponible a nivel mundial, mientras que la estrategia se lanzó originalmente en Estados Unidos hace 4 años.

Se trata de un fondo que ha podido demostrar su capacidad para generar ingresos altos y consistentes, invirtiendo en activos de renta fija en dólares (bonos con grado de inversión y high yield estadounidenses, deuda emergente y crédito estructurado), con buena calificación crediticia y de distintas partes del mundo.

La gestora tiene alrededor de 500.000 dólares invertidos en renta fija, lo que la convierte en una de las administradoras de bonos más grandes del mundo, y en los últimos 8 años, ha duplicado el tamaño de sus activos bajo gestión y también a su equipo de trabajo. Capital Group tiene hoy capacidad global, tras establecer mesas de negociación en Los Ángeles, Londres, Nueva York y Singapur.

El analista, CFA, basado en Londres, tiene 36 años de experiencia en la industria y se autodefine como «un hombre de renta fija». Como diferencial de la firma, Cunningham menciona que los analistas de Capital Group son también gestores de cartera, y por ende, manejan dinero. «En ese sentido, tienen mucho foco y trabajan para generar rendimientos a largo plazo», explica.

«Hace 50 años, el negocio obviamente era relativamente pequeño, pero aun así de alta calidad. Y realmente nos hemos construido sobre eso: sobre cimientos muy sólidos y a medida que avanzamos, fuimos agregando experiencia en todo el universo de renta fija a medida que éste se desarrollaba”, describe. “Siempre se necesita experiencia para poder investigar las diferentes partes del universo de renta fija en un grado muy, muy profundo; los mercados se han vuelto mucho más técnicos, por lo tanto, se necesitan la capacidad, la experiencia y los sistemas para poder analizar el riesgo y el posicionamiento de la cartera”, agrega.

El director de inversiones se refiere al año 2008, comienzo de la última crisis financiera mundial, cuando muchas organizaciones tuvieron que reducir su fuerza laboral. “Nosotros estábamos haciendo lo contrario, porque estábamos construyendo para el futuro y nos decíamos: hay mucho talento que podemos atraer”, reflexiona.

– ¿Cuál es la visión general actual de Capital Group del mercado?

– Todavía hay algunas incertidumbres que dominan el mercado y que potencialmente generarán nerviosismo en los inversores, y que por ende, impactan en las valoraciones y en los diferenciales. Creemos que la volatilidad continuará por las preocupaciones sobre el sector bancario. Hay una opinión general de que va a haber una recesión. El debate es qué tan profunda y prolongada será. Hay mucha dispersión en las economías globales en relación a la inflación, y por lo tanto, hay niveles crecientes de dispersión con respecto a la función de reacción de los bancos centrales. Entonces, nuestra visión es que una recesión superficial es probablemente el resultado más probable en Estados Unidos, y que probablemente la recesión sea un poco más pronunciada en Europa. Sin embargo, creemos que habrá una recuperación relativamente rápida y como inversores a largo plazo, creemos que hay que tener eso en cuenta.

– ¿Dónde creen que hay valor? ¿En qué sectores?

– El valor lo vemos en la deuda corporativa con grado de inversión, y no en la de alto rendimiento por el momento, principalmente porque los diferenciales aún no se han reflejado realmente. Estamos viendo oportunidades en algunos sectores como el farmacéutico, el aeroespacial y los servicios públicos, desde una perspectiva de valoración. Debido a que el mercado corporativo de Estados Unidos en particular tiene una duración más larga, verá un viento de cola mucho mayor. Entonces, en realidad, los rendimientos de entrada que estamos viendo hoy, en los mercados corporativos y también en los mercados emergentes, son bastante atractivos. Probablemente veamos un mejor valor en el espacio de grado de inversión que en el espacio de alto rendimiento.

Respecto a los mercados emergentes, el director de inversiones de Capital Group explica que la gestora tiene 6 analistas-gestores de cartera especializados en la región, y señala que probablemente van a favorecer el mercado emergente en moneda local frente a la moneda fuerte. “Vemos oportunidades muy atractivas en algunos de los mercados latinos”, asegura, e indica que la gestora tiene sobreponderación en Colombia; también les gusta Chile.

Hablando sobre políticas de inversión, Cunningham indica: “Nos interesa construir carteras que sean resistentes y sólidas. Para ello, armamos carteras diversificadas, con rendimientos ajustados al riesgo, por lo que no asumimos niveles de riesgo ridículos para obtener el rendimiento que nuestros clientes desean. Queremos tener una cartera impulsada por múltiples factores de riesgo diferentes y, por lo tanto, relativamente bien diversificada desde la perspectiva de los factores de riesgo. Y la razón de esto es que cuando piensas en renta fija, los inversores quieren que la renta fija sea una parte fiable y confiable de la cartera general más amplia. Las funciones de la renta fija son protección contra la inflación, preservación del capital y generación de ingresos”.

-¿Cómo se manejaron con los clientes después del año pasado, que fue tan duro para los inversores?

-El año pasado fue horrible para todos, independientemente de dónde o en qué estuviera invertido. Las conversaciones que tenemos con los clientes son para explicar realmente por qué sucedió lo que sucedió el año pasado, y para explicarles dónde estamos ahora. ¿Dónde estamos? Los bonos están de vuelta; los ingresos están de vuelta en la renta fija, pero tuvieron su gran y doloroso viaje para llegar a donde estamos hoy. Pero observando lo que sucedió el año pasado, y viendo el aumento dramático de los rendimientos, ahora estamos en una posición muy fuerte desde la que podemos recuperar algo de lo que se perdió el año pasado.

Mirando hacia adelante, el director de inversiones propone echar un vistazo «a los niveles de rendimientos de entrada que tenemos hoy; a menudo no se ven niveles de rendimientos como los actuales, y por lo general, no duran demasiado. Así que examinemos formas para capturarlos».