América como foco, la prioridad en el segmento de clientes de altos y ultra altos patrimonios y la oferta de servicios, ante todo, global. UBS Financial Services está invirtiendo fuerte en tecnología mientras pone en el centro no sólo al cliente, sino también al asesor financiero, visto como un empresario al que hay que potenciar, asegura en entrevista con Funds Society Joshua Heimann, Head of Sales and Business Development, International Division Wealth Management USA de la entidad suiza.

Testigo de muchos cambios, reconoce, por ejemplo, que el teléfono celular es uno de los grandes inventos de nuestros tiempos, pero también asegura que la cartera de inversiones del futuro está compuesta por la agricultura inteligente, los fondos de impacto y otros productos ESG.

“UBS es uno de los pocos bancos importantes con un alcance verdaderamente global y una fuerte presencia en todos los principales centros financieros. Creemos que nuestras mayores oportunidades de crecimiento se encuentran en las Américas y Asia, y queremos ampliar aún más nuestra posición como gestor de riqueza global líder en estas regiones”, arranca explicando Heimann.

“Como ha señalado el presidente de UBS, nuestra prioridad y propuesta de valor central es atender a los segmentos de clientes de patrimonio neto alto y ultra alto”, añade.

UBS internacional no necesita grandes presentaciones y, además, con la compra de Credit Suisse se ha convertido en una de las instituciones más observadas del mundo. Con las cifras oficiales de diciembre de 2022, UBS tiene 2,8 billones de dólares en activos invertidos. El banco suizo, que tiene la reputación de administrar la riqueza de al menos la mitad de los billonarios del mundo, está presente en 50 países, cuenta con 9.215 asesores financieros a nivel mundial, 6.245 de los cuales están en las Américas (siempre según cifras de diciembre de 2022). Según cálculos aproximados, la compra de Credit Suisse llevaría los activos bajo administración del banco a los 5 billones de dólares. Un coloso.

Ante semejante vastedad, Heimann se atiene a algunos conceptos clave: el cliente de UBS busca, ante todo, aprovechar las oportunidades globales que le puede ofrecer una gran firma y así mitigar el riesgo para proteger lo que más le importa: su familia, su empresa y su legado. Brasil y México son los países con más potencial para UBS. Además, mejorar las capacidades digitales del banco y la gama de productos, como la banca y las inversiones alternativas, forman parte de la estrategia de crecimiento de la entidad.

“Como administrador de patrimonio global, tenemos el tamaño, la escala y la experiencia para ayudar verdaderamente a nuestros clientes a planificar lo que más importa: su familia, sus negocios y su legado. Cada uno de nuestros asesores tiene asociaciones y equipos en UBS a nivel mundial para brindar personalización, especialización y colaboración a las complejas necesidades de patrimonio de nuestros clientes”, explica Heimann.

“Nuestro modelo multi-vertical como administrador de activos de clase mundial, banco de inversión global y asesor de inversiones holístico, nos brinda una ventaja estratégica sobre la competencia para clientes institucionales y privados de altos patrimonios”, añade.

Puede acceder al artículo completo de la revista a través de este link.

En los últimos años se han producido importantes cambios en el sector laboral alrededor del mundo. De forma que existe un déficit de talento tras los últimos escenarios como la pandemia de coronavirus, la guerra en Ucrania, el fenómeno de ‘La Gran Dimisión’, el aumento de la inflación y la posible recesión. Un estudio de Bain & Company indica que las mujeres siguen representando menos del 40% de la mano de obra mundial, y que su participación está disminuyendo en muchos países -como India y Nigeria- que tienen un crecimiento más rápido y un mayor número de mujeres sin estudios universitarios.

Las mujeres pueden ser una parte clave de la solución a la escasez de talento. Comprender las diferencias -y las similitudes- entre mujeres y hombres en el trabajo es fundamental para abordar la paridad de género y ganar la guerra por el talento. A pesar de los diferentes puntos de partida y contextos culturales, todos los

países tienen la oportunidad de incorporar más mujeres a la fuerza de trabajo, de forma que se satisfagan las carencias de personal y se promueva el empoderamiento de la mujer.

Clara Albuquerque, socia de Bain & Company en Servicios Financieros, Digital y Agile Innovation, afirma que “hombres y mujeres tienen motivaciones homogéneas a la hora de trabajar, en factores como la orientación financiera y el compañerismo. También cuentan con posturas similares en cuanto a la inclusión, ya que menos del 30% se siente incluido en el lugar de trabajo”.

Con motivaciones similares, pero resultados tan diversos, el informe desvela los tres desequilibrios más significativos que suelen estar en el centro de la brecha entre

mujeres y hombres en el trabajo:

1.- La elección de la profesión está ligada a las expectativas adquiridas durante la infancia: aunque se han producido avances, sigue habiendo un sesgo de género en la elección de profesiones. Las mujeres sólo ocupan el 25% de los puestos de trabajo en el sector de la informática en EE.UU. y el 13% en el de la ingeniería. Este prejuicio está integrado desde una edad temprana. De hecho, los estudios han demostrado que, a los siete años, las niñas eligen carreras más relacionadas con el cuidado, como la enseñanza y la atención sanitaria, y los niños eligen carreras más estereotipadamente masculinas, como la ingeniería. Aunque la brecha educativa se está cerrando en todo el mundo, todavía hay otras áreas de oportunidad. Las mujeres que obtienen una licenciatura en informática han pasado del 33% en 1980 al 21% en 2018. La situación es similar en todo el mundo.

2.- La flexibilidad es un dilema: tanto hombres como mujeres señalan que la flexibilidad es un instrumento de interés común cuando empiezan a trabajar, pero en algunos países, conforme a la edad, la flexibilidad crece en importancia para las mujeres y disminuye para los hombres. En EE.UU., la proporción de mujeres que trabajan a tiempo parcial es dos veces mayor que la de los hombres. De estas, el número de mujeres que trabajan voluntariamente a tiempo parcial por necesidades familiares es casi 9 veces mayor. La proporción de mujeres que trabajan a tiempo parcial es aún mayor en muchos países europeos. En Países Bajos, tres cuartas partes de las mujeres trabajan a tiempo parcial, sobre todo para conciliar el cuidado de los hijos y el trabajo.

3.- Continúan los prejuicios en los lugares de trabajo: muchos comportamientos y estructuras en el lugar de trabajo están basados en prejuicios, tanto conscientes como inconscientes. Esto lleva a un trato diferenciado para las mujeres. Por ejemplo, las mujeres no suelen recibir patrocinios, se les exige que asuman la mayor parte del trabajo administrativo y existe un doble rasero cultural centrado en la escala de promoción tradicional.

Las empresas más destacadas abordarán de forma proactiva la desigualdad de género que frena a las mujeres, y los altos cargos liderarán los movimientos para atraer y retener a los mejores talentos. Este aspecto es fundamental en un momento de continua disrupción y escasez de talento.

Bain & Company ha identificado cinco principios que buscan no solo empoderar a las

mujeres y reducir el desequilibrio de género, sino también mejorar la fuerza de trabajo en general:

1.- Desconfiar de los promedios: ningún grupo demográfico es igual y es fundamental que las empresas reconozcan que existen muchos factores que configuran la experiencia vital de cada trabajador.

2.- Combatir activamente los estereotipos de género: las empresas pueden luchar activamente contra los prejuicios promoviendo la diversidad de roles, garantizando la equidad de acceso a los patrocinios, fomentando el compañerismo e

incorporando medidas concretas para reducir los prejuicios.

3.- Inculcar prácticas inclusivas: menos del 30% del personal se siente integrado en el trabajo, por lo que aún existe mucho margen de mejora. Clara Albuquerque, comenta que crear y fomentar una cultura integradora, en la que todos sientan que pertenecen a ella y puedan desarrollarse, «es fundamental para que las organizaciones sean más fuertes y ágiles», y en el entorno actual de continuo cambio, «es más importantes que nunca”. Además, los empleados, tanto hombres como mujeres, que se sienten excluidos son más propensos a renunciar. Así que las prácticas inclusivas son fundamentales para atraer y retener a los mejores talentos y los directivos tienen la responsabilidad de adoptarlas.

4.- Promover la flexibilidad laboral: la pandemia ha puesto en entredicho el modelo tradicional de trabajo presencial, demostrando que los empleados pueden ser productivos en casa y esta última opción suele ser la favorita por los trabajadores. Más del 60% de los trabajadores estadounidenses no quieren volver a la oficina a tiempo completo. Las empresas tienen la oportunidad de rediseñar las normas de la oficina, las expectativas y asegurar el progreso continuo de los empleados independientemente del modelo de trabajo. El tratamiento equitativo de los empleados, independientemente de su elección de trabajo, es fundamental para el éxito.

5.- Aprovechar las nuevas reservas de talento a través de programas de recapacitación y reinserción: las mujeres renunciaron a sus puestos de trabajo durante la pandemia, pero ahora son ellas las que podrían resolver la escasez de talento. Aproximadamente el 90% de las mujeres quiere volver a trabajar, pero sólo el 40% lo ha conseguido. Casi tres cuartas partes de las mujeres que intentan volver a trabajar tras una baja voluntaria tienen problemas para encontrar un empleo. Las empresas tienen una oportunidad y pueden aprovechar este mercado laboral a través de programas dirigidos a capacitar a las personas para que tengan una inserción en el mercado laboral de éxito.

Mejorar la situación de las mujeres y los hombres en el mercado laboral es un camino que requiere varios años, y no una solución rápida. Sin embargo, si se empiezan a aplicar algunas de estas estrategias, las empresas de mañana podrán combatir la actual escasez de talento y redefinir el entorno laboral actual, aumentando las oportunidades y el sentimiento de inclusión de todos los trabajadores.

Puedes acceder al informe completo a través de este link.

La inversión temática aborda cuestiones estructurales que pueden crear valor a largo plazo. Esto es porque logra entender tanto los retos sociales de hoy, como las grandes tendencias que configurarán las economías durante varias décadas para dar una finalidad a las inversiones. Este enfoque ha demostrado su capacidad para ofrecer oportunidades en diferentes fases de un ciclo económico, de tal forma, que atrae cada vez a más clientes.

Edmond de Rothschild aborda estos temas de la mano de Marie Jacot-Cardoen, global head de distribución, y Jacques-Aurélien Marcireau, co-director de renta variable en Edmond de Rothschild AM. El grupo cuenta ahora con una gama de estrategias temáticas innovadoras y diversificadas, impulsadas por firmes convicciones con la estabilidad que ofrece una empresa familiar y basadas en criterios sostenibles. En los últimos años han añadido estrategias de big data y capital humano.

Edmond de Rothschild Asset Management se esfuerza por aprovechar las tendencias a largo plazo que están reconfigurando el mundo, con el fin de crear valor para los inversores. Su enfoque es transversal y está centrado en cómo el tema de inversión repercute en toda la economía.

La integración de criterios ESG es la norma en todos sus procedimientos de inversión, ya que ayuda a identificar oportunidades y gestionar riesgos. Se aplica una disciplina estricta a los modelos empresariales y las valoraciones de las acciones.

En medio de la elevada volatilidad actual de los mercados, la inversión temática es el camino a seguir en los próximos años. En lugar de invertir en tendencias, su gama de inversión temática, con más de 2.300 millones de euros en activos bajo gestión, está diseñada para ofrecer a los inversores fondos core básicos.

Estrategias

Ya se trate del big data, el sector sanitario, el capital humano o la transición energética, su gama de renta variable temática destaca por un elemento importante: el enfoque transversal y diversificado de cada tema.

Sus carteras no se limitan a valores growth, sino que diversifican los estilos de gestión, en consonancia con el ADN de su gestión, enfocada en el largo plazo y con el objetivo de generar rentabilidad dentro de un marco de riesgo controlado. El año 2022 sirvió de verdadera prueba para la gestión de renta variable temática, de forma que el contexto de mercado confirmó la pertinencia de su filosofía de gestión. Sus carteras temáticas terminaron el año satisfactoriamente en relación a la rentabilidad/riesgo.

Su estrategia sanitaria se lanzó en abril de 1985 y es la más antigua de esta gama. Invierten en todo el ecosistema del sector, en consonancia con la política de compromiso del grupo. El sector sanitario es un vasto universo con cuatro grandes actividades: las empresas biofarmacéuticas, las biotecnologías, los equipos médicos y los servicios. Su objetivo es aprovechar el crecimiento estructural y la visibilidad del sector invirtiendo en todas estas áreas, desde los grandes grupos que sustentan la asistencia sanitaria hasta las empresas más pequeñas y altamente innovadoras. La cartera está compuesta por unas cuarenta posiciones. Mantienen un equilibrio entre las distintas empresas y las distintas capitalizaciones bursátiles.

El mercado estadounidense es sin duda el que ofrece mayor profundidad y diversidad, por lo que naturalmente es su mayor exposición. Realizan inversiones directas en mercados emergentes, pero también a través de aquellas grandes empresas europeas y estadounidenses que tienen una fuerte presencia en la zona.

Por otro lado, su estrategia de big data tiene un enfoque único. Su metodología transversal aprovecha el potencial de creación de valor de los datos en todos los sectores económicos. Esto significa que la estrategia puede estar expuesta hasta en un 49% a empresas no tecnológicas. Construyen carteras en torno a tres tipos de valores y con un enfoque muy selectivo en cuanto a la calidad del modelo de negocio de una empresa y su valoración: ‘Infraestructuras’, que se refiere a las empresas que recopilan y luego proporcionan los datos generados por los actores de Big Data; ‘Analítica’, que abarca las empresas de software que ayudan a analizar estos datos; y usuarios de datos, es decir, empresas no tecnológicas que ya han integrado la estrategia digital más adecuada para lograr una ventaja competitiva. La estrategia trata de mantener un perfil equilibrado en cuanto a sectores, estilos y capitalización bursátil.

El abanico se amplió en noviembre de 2020 con el lanzamiento de una estrategia de capital humano, una de sus convicciones de siempre. La estrategia estaba respaldada por los sólidos resultados de un estudio realizado por su departamento de investigación económica y una serie de trabajos de investigación académica. La investigación concluyó que las empresas que invierten en capital humano generan mejores beneficios a largo plazo. Creemos que prestar atención a los recursos humanos es una ventaja, ya que la mayoría de los empleos de 2030 aún no se han inventado. La estrategia aúna investigación académica, experiencia en selección de valores e inversión responsable. Para reflejar sus firmes convicciones, la cartera está muy concentrada, con algo más de 40 posiciones en empresas que promueven las buenas prácticas en materia de capital humano y cumplen los criterios ESG. Su enfoque decididamente transversal se basa en dos pilares. La mitad de las empresas seleccionadas cuentan con políticas de recursos humanos sobresalientes, mientras que la otra mitad se dedica a la educación, la transmisión de conocimientos y la protección de los empleados.

Una sólida dimensión sostenible

Su estrategia de capital humano, etiquetada ISR desde su lanzamiento, se centra en el pilar social. Llevan a cabo un análisis interno de la política social de cada empresa, un ámbito que todavía apenas cubren las agencias de calificación externas. El acceso a una gran cantidad de datos es absolutamente esencial para un análisis preciso de la cultura de una empresa. Por eso tienen que recopilar información de muchas fuentes distintas: de la propia empresa, pero también de sus grupos de interés, utilizando encuestas a los empleados en la plataforma Glassdoor y calificaciones externas de Great Place to Work.

Han creado un modelo para analizar y evaluar la política social de una empresa. El modelo abarca más de 20 indicadores clave de rendimiento, desde la rotación de empleados y el número de horas ofrecidas para formación continua hasta la igualdad de género y la política salarial. La utilización de datos cuantitativos y cualitativos les permite conocer a fondo la cultura de una empresa y su dinámica en el lugar de trabajo. Asimismo, están orgullosos de su gran experiencia en el ámbito social, un diferenciador clave. Les ayuda a mantener un diálogo permanente con las empresas para evaluar su estrategia social. Este diálogo forma parte de su política de compromiso.

Su estrategia sanitaria, que obtuvo la etiqueta ISR en 2020, combina criterios de exclusión, impacto y best-in-universe. Se fijan en empresas con generosos presupuestos de I+D y que desarrollan tratamientos para enfermedades no tratadas anteriormente. También se centran en empresas que favorecen un mejor acceso a la medicina, especialmente en los países emergentes. Además, seleccionan empresas de servicios y tecnología que contribuyen a mejorar el acceso a la asistencia y la cobertura sanitaria.

Por ello, se han unido a la Fundación para el Acceso a la Medicina, que agrupa a gestores de activos e inversores institucionales con un total de 18 billones de euros en activos bajo gestión. Uno de los principales objetivos de la fundación es animar a los grandes grupos farmacéuticos a contribuir a mejorar el acceso a los medicamentos en los países en desarrollo.

Su estrategia de big data, clasificado artículo 8 dentro de la normativa SFDR, aplica la política de exclusión de Edmond de Rothschild AM. El proceso de inversión de la estrategia también utiliza activamente criterios ESG para invertir en empresas con sólidas credenciales ESG que adoptan un enfoque responsable en el uso de datos.

Desde su lanzamiento, la estrategia también se ha centrado en el buen gobierno corporativo, un pilar esencial en la selección de valores, ya que garantiza que eligen empresas en las que los intereses de la dirección y de los accionistas mayoritarios/minoritarios están alineados.

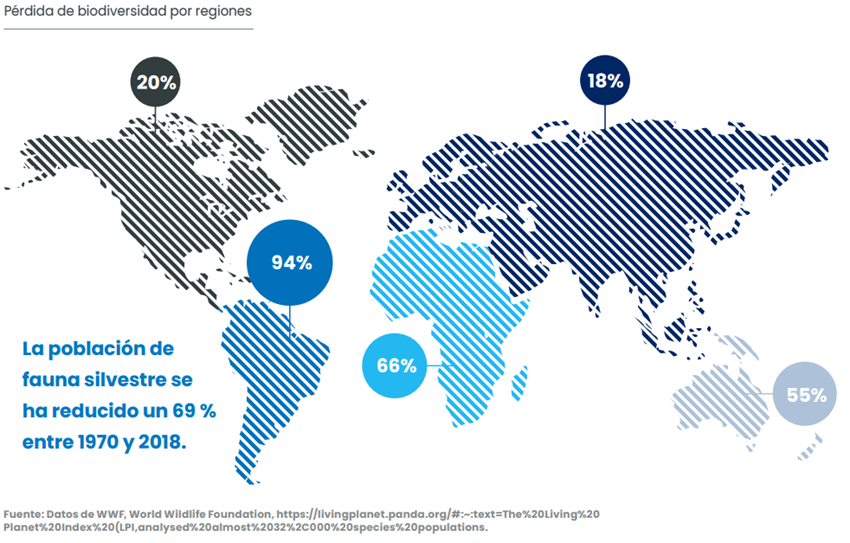

La biodiversidad es, cada vez más, un componente de la regulación de las finanzas sostenibles. En los próximos meses, los inversores integrarán cada vez más esta cuestión crítica en su toma de decisiones. Es muy probable además que se solicite a las empresas y a los inversores una mayor transparencia sobre los riesgos para la biodiversidad en ambas direcciones: el riesgo de pérdida de biodiversidad en empresas e inversiones y para la biodiversidad de estas empresas e inversiones.

Tal y como recoge el estudio de Candriam ‘Biodiversidad: la nueva frontera de la inversión‘ nuestras sociedades y modos de vida modernos dependen totalmente de la naturaleza. Por ejemplo, más del 75 %8 de los principales cultivos alimentarios del mundo dependen en cierta medida de la polinización animal, lo que significa que la agricultura y los sistemas alimentarios dependen intrínsecamente de la biodiversidad.

Los profesionales de Candriam y autores del informe –Elouan Heurard, ESG Analyst Biodiversity; Alix Chosson, Lead ESG Analyst –Environmental Research & Investments; y Marie Niemczyk, Head of ESG Client Portfolio Management– hacen hincapié en que la ciencia demuestra que erosionar la biodiversidad crea riesgos materiales que afectarán a nuestras sociedades, estructuras económicas y al valor de las inversiones.

El Foro Económico Mundial aseguraba en 2020 que la generación de valor económico de 44 billones de dólares (más de la mitad del PIB total mundial) depende moderada o altamente de la naturaleza y sus servicios y, por tanto, está expuesta a la pérdida de naturaleza.

La escala y la velocidad a la que se pierde biodiversidad son alarmantes. La edición de 2022 del Global Living Planet Index, que mide la tasa media de cambio de las poblaciones animales, muestra que la población de fauna salvaje ha descendido un 69% entre 1970 y 2018. Aunque el descenso del 20% en Norteamérica y Europa parece menos acusado en comparación con la media, en términos absolutos, la situación es crítica. De hecho, en EE. UU., el área de distribución de las abejas ha disminuido un 80 % en pocas décadas. En Alemania, la masa de insectos en los bosques protegidos ha disminuido un 75 % en 30 años.

La Plataforma Intergubernamental científico-normativa sobre Diversidad Biológica y Servicios de los Ecosistemas (IPBES) ha identificado cinco factores principales de la pérdida de biodiversidad; cambio del uso de la tierra; explotación directa; cambio climático; contaminación; y especies exóticas invasoras.

Otros estudios, con protocolos diferentes, llegaron a resultados similares. La realidad es sencilla de visualizar: cualquiera que haya realizado viajes largos por carretera durante este periodo habrá notado un parabrisas cada vez más limpio en su coche. Y lo que es peor, esta tendencia a largo plazo se está acelerando, pudiendo llegar a convertirse en la sexta extinción masiva del planeta, según las conclusiones de algunos científicos.

Ha quedado muy claro que la biodiversidad es y seguirá siendo una cuestión de inversión cada vez más importante. Pero el desafío será integrar las consideraciones sobre biodiversidad en las inversiones. Esto es algo que sigue siendo un ejercicio muy complejo. Y aunque las normas internacionales, la normativa regional y los desafíos actuales en materia de datos van a la zaga, es crucial plantear el debate sobre cómo integrar la biodiversidad como un factor de inversión serio, incorporar lo aprendido sobre la inclusión de consideraciones climáticas en las inversiones y, al mismo tiempo, abarcar las complejidades únicas de la evaluación de la biodiversidad.

Es cierto que las expectativas previas a la COP15 de la Biodiversidad de diciembre de 2022 eran altas, pero aunque se están logrando algunos avances, sigue habiendo importantes oportunidades de mejora mediante una aplicación concertada de las nuevas regulaciones.

Para ello se debe realizar un proceso analítico: los inversores deben ir mucho más allá del análisis ESG tradicional para centrarse en el desarrollo de indicadores específicos de biodiversidad y metodologías que integren datos a nivel de activos. También se necesita dar mayor protagonismo a los datos. Los inversores deben plantearse nuevos tipos de datos y nuevos indicadores. Esto permitirá acelerar la integración de la biodiversidad en la inversión, pues exigirá enormes esfuerzos de compromiso tanto para una divulgación suficiente como para la gestión de la biodiversidad. Desde Candriam, alertan que el éxito del compromiso requiere datos de alta calidad y metodologías pertinentes.

Además, al exigir a los gestores de activos que establezcan metodologías específicas y esfuerzos de compromiso que tengan plenamente en cuenta e integren la complejidad de la biodiversidad, los propietarios de activos pueden ser una poderosa punta de lanza en esta frontera de la inversión.

En opinión de Andy Gboka, gestor de cartera del Bellevue African Opportunities Fund, África está experimentando un momento de reformas que podrían generar un crecimiento importante de los beneficios de sus empresas a medio plazo. Sin embargo, advierte de que los analistas e inversores han puesto el foco en los riesgos macroeconómicos, dejando de lado el desajuste entre los sólidos fundamentos y las bajas valoraciones que presentan las acciones africanas.

Según su reciente experiencia, tras reunirse con 50 empresas que operan entre 10 y 15 países africanos, las empresas africanas se siguen apoyando en la resistencia de sus beneficios, pese al aumento de las presiones inflacionistas, de los costes de los préstamos y la devaluación de las monedas locales frente al dólar. “Parecían tener más confianza en el futuro de lo que implican sus valoraciones históricamente bajas, lo que contrasta con el sentimiento actual hacia la renta variable africana, que pasa por alto un potencial de crecimiento más prometedor ya visible sobre el terreno”, destaca Gboka.

El gestor explica que muchas empresas africanas están acostumbradas a operar en un entorno empresarial difícil. “Las empresas en las que invertimos han desarrollado, a lo largo de los años, una cierta resistencia frente a las perturbaciones externas e internas, lo que les ha permitido obtener resultados encomiables en condiciones comerciales difíciles. Algunas de ellas salieron fortalecidas después de una crisis al consolidar sus cuotas de mercado a expensas de los actores más pequeños de la economía informal. Estos dos factores están en juego este año”, argumenta. Además, señala que algunos ejemplos de estas empresas son, por ejemplo, Obour Land, el principal productor de queso blanco de Egipto, o Commercial International Bank of Egypt.

Para Gboka, la renta variable africana es atractiva porque conjuga: valoraciones bajas, resistencia de los beneficios y unas perspectivas de crecimiento atractivas. “En última instancia, los mercados siempre se ponen al día con los fundamentos, especialmente si las empresas siguen aumentando sus resultados, y la mejor prueba de ello es que algunos inversores han visto las oportunidades últimamente”, añade.

Un ejemplo del discreto interés que despierta esta región es el hecho de que, desde la devaluación de Egipto el pasado mes de marzo, los fondos soberanos de Arabia Saudí, los EAU y Qatar han invertido miles de millones de dólares en nombres que cotizan en bolsa, pero también en empresas estatales que no cotizan en bolsa. En opinión del gestor de Bellevue Asset Management, la misma oleada de compras está teniendo lugar para los grandes conglomerados con presencia en el continente.

“El pasado mes de octubre, Diageo, el productor de cerveza y licores con sede en el Reino Unido, ofreció una prima del 40% para adquirir una participación del 15% en su filial East African Breweries. En septiembre pasado, el banco francés Crédit Agricole adquirió una participación del 5% en Crédit Agricole Egypt. A finales de 2021, Vitol, el comerciante mundial de materias primas, ofreció una prima del 25% para comprar las minorías de Vivo Energy, un distribuidor de combustible líder en África”, indica como ejemplos.

En el caso del fondo que Gboka gestiona, el Bellevue African Opportunities Fund, Marruecos se ha consolidado como el núcleo de la estrategia de inversión a largo plazo. Según explica, es la nación con la situación macroeconómica más estable y resistente de nuestro universo gracias a las reformas estructurales aplicadas en los últimos 10 a 20 años. “Esta estabilidad macroeconómica permite al Reino centrarse en las reformas sectoriales que aportan oportunidades directas a través de algunas empresas cotizadas”, concluye el gestor.

Estos últimos diez días dos factores han enturbiado la perspectiva favorable a activos de riesgo: uno macroeconómico y otro geopolítico.

En el ámbito económico se han encadenado varios informes que complican sostener la tesis del aterrizaje suave.

El índice manufacturero Empire State de Nueva York (mayo) se situó por debajo de las expectativas (-31,8 versus 10 en abril y un -3,9 de consenso) y ha incrementado las preocupaciones respecto a la proximidad de la recesión al ser el tercer dato de actividad consecutivo que sorprendió negativamente al mercado. La serie del índice Empire es bastante más volátil que la de otros termómetros de actividad industrial como el ISM. No obstante, aplicando una media móvil podemos observar que su correlación con el ratio de revisiones al alza frente a revisiones a la baja de estimados de BPA para empresas del S&P 500 es relevante. Este último dato no da sostén a las expectativas de recuperación en tasas trimestrales de crecimiento en beneficios que manejan los analistas. Como vemos en la gráfica, el subíndice de pedidos de bienes de equipo del Empire anticipa en tres meses la evolución de la tasa interanual de crecimiento en pedidos de bienes duraderos, y justifica esa perspectiva más conservadora respecto al desempeño corporativo.

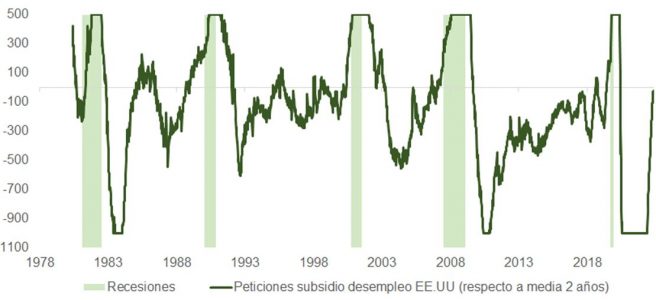

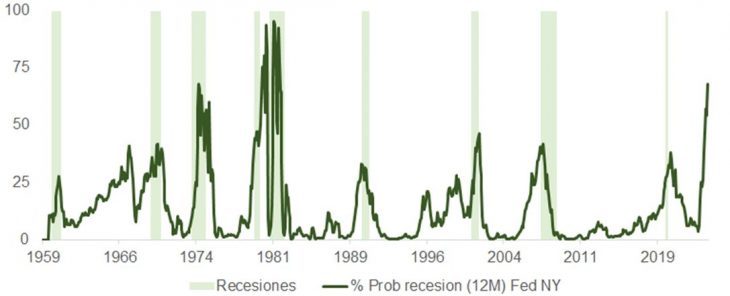

Las peticiones semanales de subsidios de desempleo se colocaron la semana pasada al borde de superar su media de 2 años, activando otra señal más que apunta a una recesión cada vez más inminente. El indicador propietario de Bloomberg calcula una probabilidad de 74,5% de contracción a tres meses y del 100% a 6 y 12 meses, en sintonía con el pronóstico del indicador de la Fed de Nueva York, que solo ha marcado cotas más altas que las que vemos ahora en la antesala de las recesiones de los setenta y ochenta.

Además, la encuesta de expectativas de la Universidad de Michigan también retrocedía desde 60,5 hasta 53,4, situándose en los niveles más bajos desde julio del año pasado (el índice de condiciones actuales también cayó con respecto al mes pasado). El componente de expectativas de inflación a largo plazo repuntó desde 3% hasta 3,2%, marcando el máximo de los últimos 12 años, arrojando más dudas sobre la capacidad de la Reserva Federal de rebajar los tipos más de 100 puntos básicos de aquí a mediados del 2024.

Aunque las ventas minoristas, anunciadas el martes, se ajustaron al pronóstico de los economistas arreglándoselas para marcar un dato mejor para el “grupo de control”, los resultados de Home Depot para el primer trimestre fueron decepcionantes, quedando por debajo del consenso y rebajando las guías para el resto del año. Asimismo, a pesar de que la deflación en precios de madera fue uno de los factores que afectó más negativamente, los comentarios dejan de manifiesto que el consumidor, después de las alegrías de 2021 y 2022, se muestra empachado y empieza a pensar más en el ahorro: “Tras un par de años de demanda sin precedentes en el mercado de mejoras del hogar, observamos debilidad en categorías discrecionales de gran consumo como patios, barbacoas y electrodomésticos. Probablemente esto refleja el aplazamiento de las compras de estos artículos (durante la pandemia) y un efecto de anticipación de demanda futura. Además, hemos observado una menor demanda en segmentos, como suelos, cocinas y baños”.

Un mensaje similar al compartido por Walmart que, a pesar de sorprender positivamente gracias a un ejercicio de contención en costes y a incrementos en cuota en alimentación, explicó que el consumidor –pese a su resiliencia– está desplazando agresivamente su gasto desde productos de consumo hacia la alimentación y el bienestar (y servicios y viajes). Enfrentando además vientos en contra en el primer trimestre por la reducción de los beneficios del programa SNAP y la caída en devoluciones en la campaña del impuesto sobre la renta.

En el ámbito geopolítico, y fijándonos en las pistas que nos da Janet Yellen, el “Día D” en el que el Departamento del Tesoro estadounidense podría quedarse sin fondos está tan próximo como el primero de junio.

Los comentarios de republicanos y demócratas a la salida de la Casa Blanca tras la reunión del martes sobre el techo de la deuda tuvieron un sesgo conciliador. Los inversores, a pesar de mostrarse menos preocupados (los CDS estadounidenses a 5 años bajaron unos 4 puntos básicos el martes, incluso antes de que finalizara la reunión de la Casa Blanca), siguen pensando que, con independencia de cómo acabe resolviéndose, será una situación perder-perder para el precio de los activos de riego.

Parecen estar produciéndose pequeños avances de cara a un hipotético acuerdo. Además, a pesar de que el “cisne negro” que representaría un impago al estilo de 2011 fue «retirado de la mesa» por todos los implicados, un resultado favorable antes del “Día D” pasa necesariamente por concesiones en el ámbito presupuestario que afectarán negativamente al gasto público y al crecimiento. Asimismo, una vez salvada la bola de partido, el Departamento del Tesoro pisará el acelerador en cuanto a emisiones de letras se refiere, para normalizar los saldos de su cuenta (TGA), drenando liquidez de los mercados en el peor momento (como explicamos la semana pasada, la tasa interanual de crecimiento en la M1 ha marcado mínimos).

El entorno, así pues, se muestra todavía favorable a los inversores en renta fija de alta calidad (high grade). El crédito tiene una valoración poco atractiva, ofreciendo rentabilidades en grado de inversión apenas por encima de los tipos de corto plazo. Su comportamiento históricamente no es bueno cuando las curvas están planas o invertidas. El paulatino drenaje de crédito bancario pondrá presión sobre los diferenciales en Estados Unidos y la finalización de reinversiones del APP del BCE hará lo propio en Europa.

Las tasas de impago en HY han comenzado a repuntar: en el primer trimestre S&P mostró revisiones netas negativas en calificaciones crediticias de bonos de alto riesgo por primera vez desde mayo de 2021.

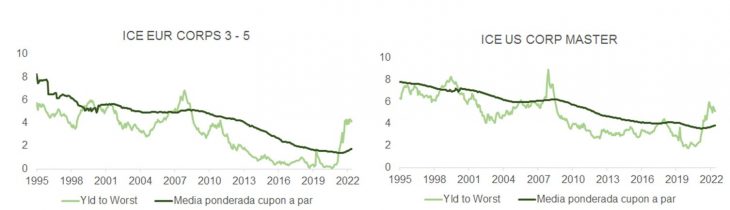

A medio plazo, y como observamos en la gráfica, otra fuente de preocupación para las agencias calificadoras estará en el reajuste al alza de los intereses sobre la deuda corporativa. Las rentabilidades a vencimiento están hoy muy por encima del cupón medio ponderado tanto para IG como para HY (y tanto en Europa como en EE.UU.).

La Finra está tratando una vez más de revisar su norma sobre regalos, que limita lo que los brokers pueden dar o recibir de sus clientes, dijo el director jurídico de Finra, Robert Colby.

Colby habló en la conferencia anual del regulador este jueves que Finra está trabajando con la SEC en una propuesta que podría actualizar el actual límite anual de 100 dólares. Si bien el directivo no especificó una nueva cantidad en dólares, dijo que el nuevo límite «tendrá en cuenta la inflación», consigna el medio AdvisorHub.

Colby dijo que no puede dar plazos pero aseguró que el proyecto está en marcha.

Finra propuso en 2016 elevar el límite de regalos a 175 dólares por persona y año como parte de una propuesta de reglamentación que también buscaba endurecer las reglas en torno a los concursos de ventas de las firmas.

Sin embargo, la propuesta se retrasó a instancias de la SEC, que dijo que abordaría esas cuestiones como parte del Reg BI, resumió Colby consignado por el medio especializado.

Si bien la SEC prohibió los concursos de ventas con Reg BI en junio de 2020, no actualizó la orientación sobre los regalos.

El límite de regalos pretende «evitar las incorrecciones que pueden surgir cuando una empresa miembro o sus personas asociadas dan algo de valor a un empleado de un cliente», explica Finra en su sitio web.

La norma tiene algunas excepciones para regalos ajenos a la relación comercial, como regalos de boda o de felicitación por el nacimiento de un hijo. También permite agasajos, como recibir a clientes en un evento deportivo cuyas entradas pueden costar más de 100 dólares, siempre que no sean «tan frecuentes ni tan extensos como para plantear dudas sobre su conveniencia.»

Mayte Rico Fernández se convirtió en directora de Inversiones de la operadora de fondos de inversión de HSBC Asset Management en México el pasado 26 de abril, según pudo saber esta publicación.

Rico cuenta con una experiencia de 17 años en el mercado financiero mexicano llevando a cabo funciones destacadas en Banco de México como gerente de Operaciones Nacionales, siendo responsable de la ejecución e implementación de la política monetaria y cambiaria para el Banco de México; así como de las subastas primarias de bonos gubernamentales, actuando como agente financiero del Gobierno Federal y del IPAB; también estuvo a cargo del cálculo de tasas y precios de referencia en el mercado financiero mexicano, entre otras. Asimismo, llevó a cabo labores de gestión de activos e inversiones sobre el portafolio de reservas internacionales.

Es Licenciada en Economía por el ITAM y cuenta con una Maestría en Administración de Empresas de New York University (NYU) en New York, Estados Unidos, con especialización en Finanzas, Instrumentos Financieros y Mercados.

Foto cedidaRoque Calleja, Head de Alternativos para América Latina de BlackRock

“Mi carrera en BlackRock continúa”, anunció Roque Calleja, Head de Alternativos para América Latina de la firma, a su red de LinkedIn. El ejecutivo expandió sus funciones, tomando el mando de una unidad especializada en clientes institucionales en las Américas.

Según informó el ejecutivo, basado en Nueva York, además de mantener su cargo y sus funciones actuales –que ha ocupado por cinco años–, también se desempeñará como Head del equipo especializado en alternativos para el Negocio Institucional en las Américas.

Así, el profesional estará atendiendo fondos de pensiones, family offices, universidades, organizaciones de salud y organizaciones sin fines de lucro, entre otros, a lo largo de Estados Unidos, Canadá y América Latina.

“Me siento honrado con la oportunidad y emocionado por lo que viene por delante”, indicó Calleja, agradeciendo la oportunidad a la gestora de matriz estadounidense.

La carrera del profesional en la firma, consigna su perfil profesional, inició en España, en septiembre de 2009, cuando ingresó como analista del equipo de ventas Iberia de iShares. Desde entonces, ha ocupado distintos puestos, incluyendo vicepresidente de Negocio de Clientes Institucionales de América Latina y Head del Negocio de Clientes Institucionales de México. Desde diciembre de 2018 que ocupa su cargo actual, liderando las inversiones alternativas en América Latina.

Antes de llegar a BlackRock, Calleja trabajó como analista de riesgo de mercado para fondos mutuos y de pensiones en Bankinter y como especialista de productos del hedge fund Ivy Asset Management, de BNY Mellon.

Los alternativos son un negocio que la gestora más grande del mundo mira de cerca. En su carta anual, el CEO y presidente de la firma,Larry Fink, destacó que “la necesidad de ingresos y retorno no correlacionados ante un telón de fondo de inflación más alta, estrés en el sector bancario y mercados más desafiantes para las acciones seguirá impulsando la demanda por los mercados privados”.

En esa línea, Fink destacó que 2022 trajo la recaudación de 35.000 millones de dólares para la plataforma de alternativos de BlackRock, liderados por crédito privado e infraestructura. Con todo, las estrategias alternativas de la firma –incluyendo todo el espectro de clases de activos– suman un AUM de 322.000 millones de dólares.

La banca latinoamericana navega aguas agitadas. Según advirtió S&P Global Ratings en un informe reciente, las desafiantes condiciones económicas que enfrenta la región representan “un riesgo importante” para los bancos locales.

La firma espera que las tasas de interés se mantendrán altas durante un período más extenso que lo que esperaban los mercados y eso traerá un efecto en la industria financiera. “El acceso a los mercados internacionales de capital se ha reducido, mientras que los bancos locales están endureciendo sus prácticas de originación”, indicaron.

A esto se suman la inflación persistente, los costos de financiamiento más altos y los límites para trasladar esos costos a los precios. Esta combinación, señalaron desde la clasificadora de riesgo, representa un “desafío importante” para el futuro desempeño de los deudores corporativos.

“Como resultado, esperamos que la calidad de activos de los bancos en la región empeore. Además, la debilidad de las economías está reduciendo el ingreso disponible de los consumidores, lo que ejercerá una mayor presión sobre la calidad de activos de los bancos”, comentaron.

Por el frente internacional, también hay ruidos. Si bien S&P Global Ratings asegura que, si bien las dificultades de la banca estadounidense –con turbulencia en los bancos regionales, tras la crisis del Sillicon Valley Bank– no ha tenido un impacto directo en la banca latinoamericana, los efectos indirectos sí podrían afectarla.

“Consideramos que los efectos indirectos, en la forma de una creciente aversión al riesgo de los inversionistas institucionales, podría traducirse en mayores costos de fondeo y escasez de financiamiento para las instituciones financieras en América Latina. Estas tendencias ya estaban presentes en los sectores bancarios de la región, pero los recientes problemas bancarios en Estados Unidos las amplificarán”, comentaron.

Considerando todos estos factores, la expectativa de la agencia calificadora es que las instituciones financieras locales de menor tamaño con un perfil de fondeo concentrado están expuestas a una “huida hacia la calidad”.