Siguiendo los pasos del proceso de rebranding que empezó a principios de 2022, la argentina Adcap Asset Management decidió cambiar el nombre de sus cuatro fondos comunes de inversión (FCI) más demandados.

Después de dos años de fuerte crecimiento para la gestora, destacaron a través de un comunicado, la decisión apunta a afianzar su posicionamiento en el mercado y entregarle más sentido de identidad y transparencia a esos vehículos.

Así, el FCI Adcap Renta Fija Argentina pasó a llamarse FCI Adcap Renta Fija; el FCI Adcap Retorno Total se convirtió en FCI Adcap Moneda; el FCI Adcap IOL Acciones Argentinas ahora se denomina FCI Adcap Acciones; y FCI Adcap Balanceado II fue renombrado como FCI Adcap Cobertura.

Según destacan desde la gestora, la alta demanda se explica por el contexto actual. Esto porque las estrategias apuntan a cubrir los riesgos de inflación, a través del FCI Adcap Cobertura, y de devaluación de la moneda, con el FCI Adcap Moneda. Además, hay vehículos para captar una recuperación de la renta variable argentina a partir del próximo gobierno, con el FCI Adcap Acciones, y también para los inversionistas de renta fija que no quieren exponerse a bonos soberanos, con FCI Adcap Renta Fija, que invierte sólo en bonos corporativos.

“La decisión de cambiar el nombre de los fondos tiene que ver con estar alineados con la industria local y también con que cada fondo tenga una identidad. Ahora denominamos los fondos de una forma sencilla y transparente, de manera que el inversor sepa al leer o escuchar sus nombres en qué tipo de activos están invertidos”, explicó Javier Timerman, Managing Partner de Adcap Grupo Financiero en la nota.

La gestora destacó que actualmente tiene una familia de 25 fondos comunes de inversión y que administra un patrimonio superior a los 120.000 millones de pesos (alrededor de 512 millones de dólares). En 2022, Adcap Asset Management creció un 103%, por sobre el 92% en que se expandió la industria local en ese período.

“El ritmo de crecimiento que viene teniendo nuestra gestora avala el cambio de nombre que pensamos para los fondos. Nos interesa ser transparentes de cara a los inversores”, agregó Timerman en el comunicado.

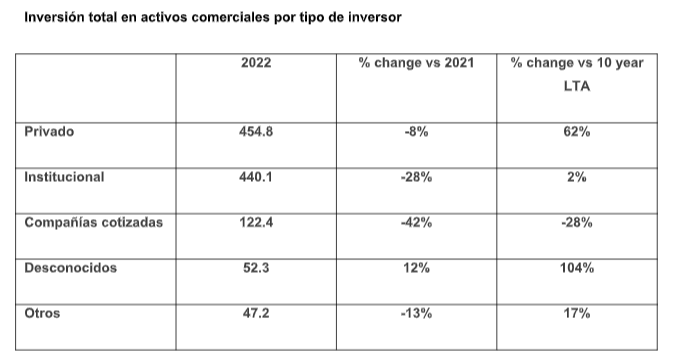

El informe anual The Wealth Report, elaborado por la consultora internacional Knight Frank, desvela que los inversores privados fueron en 2022 los compradores más activos en todo el mundo de inmuebles que tradicionalmente han sido el foco de los institucionales, como las oficinas, el segmento logístico, el sector privado de alquiler y el retail. En total, invirtieron 455.000 millones de dólares, lo que representa el 41% de todas las inversiones. Esta cifra representa la mayor cuota registrada por parte de grandes patrimonios en el sector inmobiliario comercial o terciario mundial, y es la primera vez que la inversión privada supera a la de las empresas.

Las firmas inversoras destinaron un total de 440.000 millones de dólares en 2022, un 28% menos que en 2021, pero un 2% por encima de la media de los últimos 10 años. En comparación, mientras que la inversión individual de capital privado descendió un 8% desde su máximo histórico de 493.000 millones en 2021, el pasado año siguió siendo el segundo más fuerte de la historia.

Por su parte, el sector residencial multifamiliar -o sector privado de alquiler (PRS)- fue la inversión preferida, con 194.900 millones invertidos en este sector, seguido de las oficinas y el sector logístico.

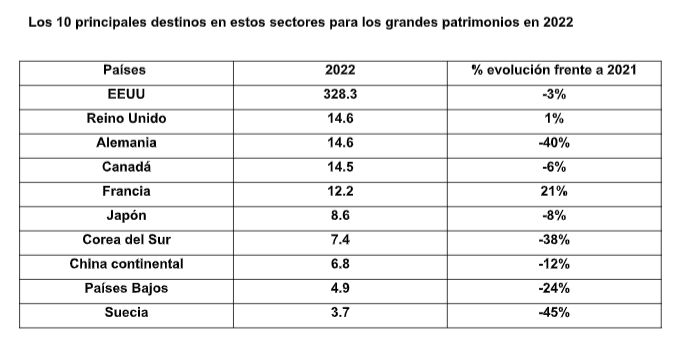

Estados Unidos, Reino Unido, Alemania, Canadá y Francia fueron los principales destinos para el capital privado en 2022. Sin embargo, de los 10 principales destinos, Reino Unido (+1%) y Francia (+21%) fueron los únicos países que registraron aumentos interanuales en la inversión procedente de fuentes privadas.

Las metrópolis estadounidenses representaron el 67% del volumen total de inversión privada. París, Londres, Seúl y Tokio fueron las únicas ciudades fuera de EE.UU. que figuraron entre las 10 primeras. Londres fue la ciudad con mejores resultados para el capital privado en 2022, pese a ocupar el octavo puesto global (transfronterizo y nacional). Alcanza estos puestos con 2.500 millones de dólares invertidos. En conjunto, esto supuso el 44 % de la inversión total de capital privado en la ciudad y el 15 % de la inversión transfronteriza total de compradores privados en ciudades en 2022.

Humphrey White, socio y managing director de Knight Frank en España asegura que los inversores privados están aprovechando la actual revalorización de los activos y las posiciones más sólidas en divisas: «Esto les ha proporcionado una ventaja competitiva frente a las grandes instituciones, que son más sensibles a la deuda y suelen tener horizontes de inversión a más corto plazo. El sector residencial suele ser el punto de entrada para los grandes patrimonios, pero un mayor peso del capital privado se está orientando hacia los inmuebles en rentabilidad, dado los atractivos precios y los ingresos estables de activos bien ubicados con inquilinos con contratos de arrendamiento a largo plazo”.

Según el informe de PwC ‘Global M&A Industry Trends: 2023 Outlook’, es probable que la actividad global de fusiones y adquisiciones aumente en la segunda mitad de 2023, ya que los inversores y ejecutivos buscan equilibrar los riesgos a corto plazo con sus estrategias de transformación a largo plazo.

De acuerdo con la XXVI Encuesta Anual Global de CEO de PwC, el 60% de los CEO globales afirma que no planea postergar transacciones de M&A en 2023, a pesar de que la actividad global de fusiones y adquisiciones sigue condicionada por la volatilidad macroeconómica, temores de recesión, aumento de las tasas de interés, fuerte caída en el valor de las acciones, tensiones geopolíticas y las interrupciones en la cadena de suministro.

El mercado mundial de fusiones y adquisiciones afrontó un 2022 desafiante, donde los volúmenes y valores máximos históricos registrados en 2021 (65.000 transacciones) descendieron en un 17% y un 37%, respectivamente, aunque permanecieron por encima de los niveles de 2020. En la segunda mitad de 2022, los volúmenes y valores de las transacciones disminuyeron en mayor medida (un 25% y un 51%, respectivamente) en comparación con el año anterior. En 2022, India, por ejemplo, fue un caso atípico, con un aumento del 16% en la actividad y del 35% en el volumen de las transacciones, que representó su máximo histórico. Por su parte, Estados Unidos, China y muchos otros territorios registraron caídas de dos dígitos.

“Las transacciones de M&A y, en particular, la optimización de las carteras, son una oportunidad estratégica para los actores del mercado, independientemente de los factores macroeconómicos y geopolíticos desafiantes, y siguen siendo una herramienta para ayudar a los CEOs a posicionar sus empresas, impulsar el crecimiento y lograr resultados sostenidos a largo plazo”, comenta Juan Procaccini, socio de PwC Argentina a cargo de la división de Deals.

“No es el momento de abandonar las transacciones de M&A (las cuales tienden a disminuir en tiempos de incertidumbre o volatilidad de mercado), sino que justamente, estos son los momentos en los que las valuaciones se vuelven más atractivas y surgen oportunidades. Su reajuste, la menor competencia en las transacciones y el ingreso de nuevos activos al mercado, presentan oportunidades reales para que los compradores obtengan mejores rendimientos. Siempre que las empresas tengan estrategias bien pensadas y acceso al capital y, en algunos casos, el coraje y la voluntad necesaria para efectuar transacciones que den forma a su negocio y contribuyan a su éxito a largo plazo, el mercado actual presentará el momento oportuno para la realización de fusiones y adquisiciones”, afirmó Brian Levy, líder de la industria de Global Deals de PwC Estados Unidos.

Actividad global en 2022

La actividad global de fusiones y adquisiciones presentó variaciones según la región: a pesar de los costos de energía más altos y la inestabilidad, se realizaron más transacciones en EMEA (Europa, Oriente Medio y África) que en las regiones de América y APAC. Ello dio cuenta del cambio de rumbo de los inversores, que se volcaron a otros mercados en busca de oportunidades y un mayor crecimiento.

Entre 2021 y 2022, los volúmenes y valores de las transacciones en EMEA disminuyeron en un 12% y un 37%, respectivamente. En 2022, se efectuaron aproximadamente 20.000 transacciones y el nivel de actividad en la región siguió siendo un 17% más alto que en 2019, con anterioridad a la pandemia.

En América, los volúmenes y valores de las transacciones (aproximadamente 18.000) disminuyeron en un 17% y un 40%, respectivamente entre 2021 y 2022. Los valores se vieron particularmente afectados, y en Estados Unidos el número de megatransacciones (transacciones con un valor superior a los 5.000 millones de dólares) se redujo a casi la mitad, de 81 a 42, entre 2021 y 2022. En la segunda mitad del año, la caída fue más pronunciada, con solo 16 megatransacciones frente a las 26 que se celebraron en la primera mitad de 2022.

En APAC (Asia y Pacífico), donde aproximadamente se realizaron16.000 transacciones, los volúmenes y valores disminuyeron en un 23% y un 33% respectivamente, entre 2021 y 2022. Las mayores caídas se observaron en China, que se vio afectada por los desafíos de la pandemia y el debilitamiento de la demanda de exportaciones. Así, los volúmenes y valores de las transacciones en este país disminuyeron en un 46% y un 35%, respectivamente. Las empresas que pretenden acceder a los mercados asiáticos buscan cada vez más oportunidades de inversión fuera de China (India, Japón y otros países del sudeste asiático). India se ha convertido en un destino cada vez más atractivo para la inversión, superando a Japón y Corea del Sur en los valores de las transacciones, para ocupar el segundo lugar en la región, detrás de China.

En cuanto a la realidad local, Juan Tripier, senior mánager de la práctica de Deals de PwC Argentina, comenta: “A contramano de lo que pasó en el mundo, e inclusive con un segundo semestre con alta volatilidad económica y política a nivel local, el volumen operado en 2022 fue el mayor desde el año 2019 y el monto es el mayor desde 2018”.

Perspectivas globales por sector para 2023

La volatilidad macroeconómica y el conflicto geopolítico no están teniendo un impacto uniforme en todas las industrias.

1.- Tecnología, medios y telecomunicaciones (TMT): Para muchas empresas, la digitalización sigue siendo la clave. Los acuerdos de software, que en 2022 representaron el 71% de los acuerdos tecnológicos y el 74% de los valores de las transacciones, continuarán dominando el sector en 2023. Las telecomunicaciones, el metaverso y los videojuegos son otras de las áreas que probablemente sean foco de la actividad.

2.- Sector automotriz y de fabricación industrial (IM&A): La optimización de la cartera impulsará las desinversiones y adquisiciones, en particular aquellas centradas en la sostenibilidad y la aceleración de la transformación digital.

3.- Servicios financieros (FS): La disrupción de las plataformas de pago y las fintech está generando cambios tecnológicos en los servicios financieros e impulsará las fusiones y adquisiciones a medida que los participantes busquen adquirir capacidades digitales.

4.- Energía, servicios públicos y recursos (EU&R): La transición energética seguirá siendo una prioridad para los inversores y los equipos gerenciales, y se destinarán grandes volúmenes de capital a las fusiones y adquisiciones y al desarrollo de otros proyectos de capital.

5.- Mercados de consumo (CM): Si bien seguirá enfrentando desafíos en 2023, las revisiones de portafolios y un enfoque de transformación crearán oportunidades de M&A.

6.- Industrias de la salud (HI): La necesidad de innovar y transformar los negocios para alcanzar los objetivos de crecimiento impulsará la actividad en este sector. Se espera que las soluciones de biotecnología, CRO/CDMO, MedTech, atención médica orientada al consumidor y salud digital atraigan un fuerte interés de los inversores.

7.- Ventajas y desafíos de la volatilidad macroeconómica y geopolítica: La volatilidad macroeconómica y geopolítica también afectará a los actores del mercado de manera diferente, creando ventajas para algunos y desafíos para otros. En las sociedades, los estados financieros sólidos presentarán una oportunidad, dadas las condiciones más estrictas de financiación que hay en los mercados; los Private Equity (PE) se centrarán en crear valor en las empresas de su cartera, lo que a su vez implica optimización, expansión y desinversión; las SPAC’s (compañías con propósito especial de compra) tienen cada vez más dificultades para cerrar acuerdos y probablemente muchas cumplan el plazo establecido para realizar inversiones desde que captan los fondos; los fondos de crédito y mercados privados tendrán más participación en M&A que los bancos y serán clave para proporcionar la liquidez que se necesita, particularmente en las transacciones del middle market, mercado y transacciones de tamaño medio; el capital de riesgo (VC) es posible que se retire de algunas inversiones más arriesgadas, aunque la inversión en tecnologías sigue siendo un posible punto positivo para mitigar el impacto del cambio climático y, actualmente, más de una cuarta parte del financiamiento de todos los capitales de riesgo se destina a estas tecnologías, especialmente a aquellas enfocadas en reducir las emisiones.

BNP Paribas Securities Services y Bloomberg han anunciado una integración que reúne las capacidades de servicios multiactivos de BNP Paribas con Bloomberg AIM, un sistema de gestión de órdenes de compra.

Según explican, la oferta proporciona flujos de trabajo post-negociación en tiempo real, mejorados por los datos de externalización de middle office del banco. En este sentido, explica que los clientes se benefician de una mayor transparencia a lo largo del ciclo de vida de la operación, al tiempo que se reducen los puntos de contacto manuales y se minimizan el riesgo y los costes post-negociación.

Según explican desde Bloomberg, el nuevo índice es una combinación ponderada por el valor de mercado de dos componentes del segmento intermedio del emblemático Índice Municipal de Bloomberg. Uno de los componentes incluye bonos clasificados como ecológicos, sociales o sostenibles por el Bloomberg Sustainable Finance Solutions Group y que se ajustan a los principios de la ICMA, así como bonos prefinanciados. El otro componente incluye bonos cuyas fuentes municipales, sectores, propósitos o mejoras crediticias no están asociadas con resultados medioambientales o sociales negativos, como los casinos o la lotería.

Bloomberg se centra en establecer integraciones directas con los gestores de activos para promover una mayor precisión de los datos a lo largo del ciclo de vida de las operaciones y ayudar a nuestros clientes a tomar decisiones de negocio oportunas y precisas.

Según señala, Katia Falina, Head de Buy-Side Post Trade Product, Bloomberg, “a medida que nuestros clientes evolucionan, nuestro objetivo es innovar con ellos, y estamos encantados de ofrecer ahora una experiencia de flujo de trabajo integral con los clientes comunes que compartimos con el negocio de Securities Services de BNP Paribas. El equipo de Bloomberg espera trabajar estrechamente con ellos para servir a nuestros clientes a través de esta nueva integración”.

De cara a los próximos 12 meses, los family offices apuestan por el riesgo, aumentando sus asignaciones a la renta variable pública y el capital privado en particular, al tiempo que añaden modestamente la exposición a la renta fija para aprovechar las oportunidades de tipos más altos. Esta es la principal conclusión del informe Family Office Investment Insights 2023, elaborado por Goldman Sachs.

“Con la flexibilidad para invertir en todo el espectro de riesgos, las family offices han mantenido un enfoque en gran medida coherente con asignaciones más agresivas en su búsqueda de rendimientos superiores”, ha señalado Meena Flynn, codirectora de Global Private Wealth Management y corresponsable de One Goldman Sachs Family Office Initiative. En su opinión, las asignaciones de riesgo planificadas nos indican que ven grandes oportunidades de captar alfa adicional. “Esta orientación paciente, estratégica y a largo plazo suele ser una ventaja a la hora de gestionar y preservar el patrimonio generacional”, ha explicado.

En este sentido, los family offices siguen manteniendo fuertes asignaciones a activos de riesgo. Según el informe los promedios para 2023 son: un 28% renta variable pública; un 26% capital privado; un 12% efectivo/equivalentes de efectivo (excluidos bonos del Tesoro de EE.UU.); un 10% renta fija; un 9% inmobiliario privado e infraestructuras privadas; un 6% hedge funds; un 3% crédito privado; y un 1% materias primas.

Por su parte, los sectores en los que están más sobreponderados son tecnología de la información y sanidad, con potencial para soportar los ciclos económicos y generar valor a largo plazo. Además, el informe muestra que una parte sustancial de los family offices está poniendo el efectivo a trabajar: el 35% de los encuestados tiene previsto reducir las asignaciones a efectivo y equivalentes de efectivo (excluidos los títulos del Tesoro de EE.UU.). Solo el 10% tiene previsto reducir sus inversiones en renta variable pública y el 13% en capital privado.

En cuanto a las criptomonedas, hay más family offices en comparación con 2021 -un 26%, frente al 16%- , pero sólo el 12% expresó un interés potencial futuro, frente al 45%. Según los autores del informe, la extrema volatilidad del mercado de criptomonedas del año pasado parece haber enfriado sus intereses, ya que el 62% afirma no haber invertido y no estar interesado en las criptomonedas en el futuro, frente al 39%.

En todas las clases de activos incluidas en la encuesta, la mayoría de los family offices invierten a través de gestores especializados y no directamente. Según explican, la principal excepción es el sector inmobiliario privado, en el que las familias con grandes patrimonios pueden sentir una mayor afinidad por esta clase de activos.

Por último, según el informe, la mayoría de los family offices parecen satisfechas con su asignación geográfica, muy centrada en EE.UU. y otros mercados desarrollados: el 26% de los encuestados prevé aumentar sus asignaciones a los mercados estadounidenses, incluido el 41% de los family offices de Asia-Pacífico, mientras que el 27% espera aumentar sus asignaciones a otros mercados desarrollados. Según su valoración, esto puede indicar reticencia a invertir en regiones donde los riesgos percibidos son mayores y superan los rendimientos potenciales ajustados al riesgo disponibles más cerca de casa.

“Los family offices siguen realizando importantes asignaciones a activos alternativos, como el capital riesgo, el crédito privado, las infraestructuras, el sector inmobiliario y los hedge funds. En una encuesta exhaustiva que realizamos en 2021, en promedio, el 45% se asignó a inversiones alternativas. A pesar de los desafíos de 2022, en nuestro período de encuesta más reciente, esa asignación se mantuvo prácticamente sin cambios en el 44%. En términos más generales, teniendo en cuenta la volatilidad y los desafíos del año pasado, los family offices se han mantenido notablemente tranquilos y sus asignaciones estratégicas de activos han cambiado solo modestamente”, concluye Tony Pasquariello, responsable global de cobertura de hedge funds y codirector de la iniciativa One Goldman Sachs Family Office.

Las personas que han estado activas profesionalmente durante varias décadas rara vez piensan en cuánto dinero han ganado en total durante este período. En este estudio, los analistas de Picodi han calculado cuántos años necesitarían las personas que viven en diferentes países y ganan el salario promedio nacional para ganar un millón de euros.

El estudio, realizado en 102 países, determina que si se suman todos los pagos netos recibidos por un empleado promedio, un residente de Suiza ganará su primer millón de euros más rápido que en otros países: necesitaría 15 años y 3 meses. El segundo en el ranking es Singapur, con un resultado de 18 años y 2 meses. Los ciudadanos de Luxemburgo tienen que trabajar 4 meses más: 18 años y 6 meses.

Entre los cinco países que lideraron el ranking también se encuentra EE.UU., con un periodo de 21 años y 3 meses, e Islandia, donde se necesitarían 22 años y 5 meses.

España ocupa el puesto 29 en este ranking. Cobrando el salario promedio español, se puede ganar un millón de euros en 49 años y 4 meses. En este ranking, España está 4 años por delante de Italia, 34 por delante de Portugal, y 53 por delante de Grecia. En cambio, los franceses ganarán un millón de euros 13 años más rápido que los españoles, encontrándose en el puesto 24, con 36 años y 6 meses. Y los alemanes lo harán casi 20 años más rápido, por lo que se sitúan en el puesto 14, con 30 años y 8 meses.

Se necesitan más de 500 años para ganar un millón de euros en Nigeria (concretamente 554 años), Uganda (559 años y 8 meses), Egipto (646 años y 8 meses) y Pakistán (664 años y 6 meses).

Los datos sobre el salario medio neto, es decir, después de la deducción de impuestos y contribuciones obligatorias, provienen de la plataforma Numbeo, donde miles de usuarios de todo el mundo completan encuestas salariales. El estudio utiliza los tipos de cambio promedio de marzo de 2023 según Google Finance.

El 2023 comenzó con tres temas importantes: un ciclo de endurecimiento monetario agresivo de la Reserva Federal (Fed), inflación aún por encima del objetivo y publicaciones de datos económicos que muestran resiliencia. Además, se dice que “La Fed sube los tipos hasta que algo falla”, y algo falló cuando Silicon Valley Bank (SVB) y Signature Bank (SBNY) se declararon en quiebra y el gobierno suizo tuvo que forzar la absorción de Credit Suisse por parte de UBS. Estos sucesos tendrán consecuencias importantes para el devenir de los mercados y la economía en los próximos meses.

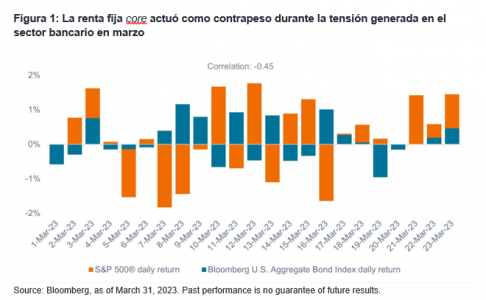

La reciente turbulencia en el sector bancario sorprendió a los mercados, ya que la mayoría de los participantes lo veían como un sector de alta calidad tras haber pasado los últimos 15 años acumulando sólidas posiciones de capital ante la regulación estatal que se estableció después de la crisis financiera mundial. A nuestro juicio, en momentos como estos, la renta fija de alta calidad puede aportar características defensivas imprescindibles para una cartera. Como se muestra en la Figura 1, cuando la renta variable fue objeto de ventas masivas por las tensiones creadas en el sector bancario en marzo, la renta fija core se movió prácticamente en sentido contrario y proporcionó el contrapeso que los inversores esperaban de su asignación de bonos.

Adentrados en 2023, pensamos que la renta fija de alta calidad había vuelto a ofrecer sus características clave de rentas y diversificación tras el gran reajuste de tipos producido en 2022, y creíamos que los inversores volverían a estar bien atendidos por una asignación a bonos core. Aunque no preveíamos grandes quiebras de bancos, estábamos convencidos de que la renta fija era una herramienta de construcción de carteras necesaria, dados los riesgos que podría generar el ciclo de endurecimiento de la Fed para desacelerar la economía y reducir la inflación.

Aunque los inversores pueden valorar las ventajas de diversificación que mostraron los bonos en las últimas semanas, la cuestión apremiante es si las quiebras bancarias recientes son eventos idiosincráticos que se contendrán o los primeros indicios de una crisis bancaria sistémica. Creemos que todavía es demasiado pronto para decirlo con certeza, pero por ahora parecen idiosincráticos, ya que los bancos que quebraron tenían riesgos y dificultades muy distintos a los del sector bancario en su conjunto.

Dicho esto, creemos que los sucesos idiosincráticos podrían volverse más sistémicos, especialmente si los inversores y los depositantes continúan buscando al cordero más débil del rebaño, por así decirlo. Independientemente de si esto se basa en la verdad o en un rumor, la pérdida de fe en una entidad financiera puede causar rápidamente su desaparición si se produce una retirara masiva de fondos del banco.

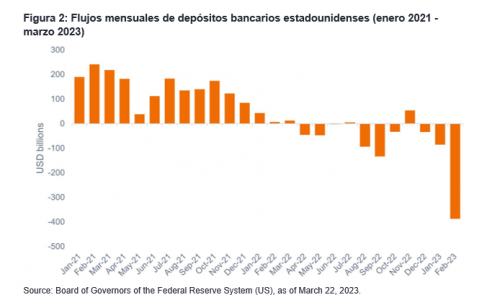

Además, como los tipos a corto plazo han aumentado, los bancos se enfrentan a una férrea competencia para captar nuevos depósitos del mercado monetario y de fondos de bonos mejor remunerados. Como se muestra en la Figura 2, los bancos estadounidenses han estado experimentando un flujo constante de reembolsos de los depósitos desde que la Fed comenzó a subir los tipos en 2022. Esto terminará por limitar su capacidad para otorgar nuevos préstamos, al tiempo que aumentará los tipos de los préstamos que otorgan a medida que aumentan sus costes de financiación.

La creación de crédito es un motor clave del crecimiento económico. Mientras que los nuevos depósitos llevan a la concesión de nuevos créditos, también sucede lo contrario: los reembolsos de los depósitos producen una menor creación de crédito. Si los bancos continúan experimentando reembolsos de los depósitos, creemos que esto impondrá restricciones adicionales a la economía. Los bancos se verán obligados a mantener la liquidez y endurecer las normas de concesión de préstamos otorgando una menos cantidad de ellos, con menos riesgos y más caros, lo que en última instancia facilitará una desaceleración de la actividad económica.

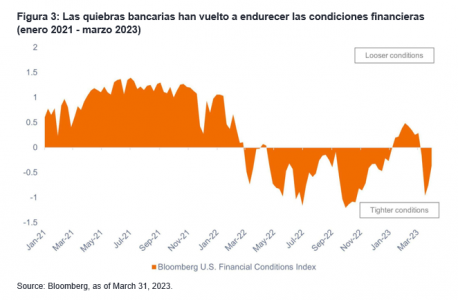

Como se muestra en la Figura 3, las recientes quiebras bancarias tuvieron un drástico impacto en el endurecimiento de las condiciones financieras desde que comenzaron a relajarse a principios de 2023.

Con independencia de si sufrimos o no una crisis bancaria sistémica, creemos que la Fed se encuentra en una situación aún más difícil, ahora que trata de evitar las quiebras bancarias mientras sigue trabajando para dominar la inflación. Creemos que esto supone un importante lastre para la economía y aumenta las posibilidades de recesión. Además, la Fed está mucho más cerca de hacer una pausa tras subir los tipos un 0,25 % en marzo, al tener en cuenta los efectos en la economía de las condiciones financieras más estrictas y el inminente frenazo de los préstamos de los bancos.

Mientras los inversores examinan cómo deben posicionar sus carteras de cara al futuro, destacamos tres puntos clave que deben tener en cuenta al transitar por el entorno actual:

Estar más cómodo con cierto riesgo de tipos de interés (duración). En vista del estrés existente en el sector bancario y la mayor probabilidad de recesión, unido a la sensación de que la Reserva Federal ha concluido sus subidas de tipos, o está a punto de hacerlo, la probabilidad de que los tipos de interés aumenten sustancialmente a partir de ahora nos parece baja. Además, creemos que añadir duración a los niveles actuales puede proporcionar a las carteras las características defensivas que tanto necesitan.

Tenga cuidado con el riesgo de los diferenciales. Debido a los riesgos acrecentados que hemos presenciado recientemente, abogaríamos por una postura más defensiva en las asignaciones a bonos de menor calidad crediticia. También rehuiríamos de sectores más sensibles a la coyuntura, especialmente los más vulnerables a condiciones crediticias más estrictas. Creemos que adoptar un enfoque basado en el análisis es más importante que nunca en el entorno actual, y los inversores deberían saber lo que poseen y los riesgos a los que están expuestas sus carteras.

Sea flexible y activo. A medida que el entorno económico se vuelve más arduo, creemos que también ha aumentado la probabilidad de divergencia entre claros ganadores y perdedores, así como la posibilidad de que ciertos sectores, industrias y emisores individuales generen un rendimiento superior o inferior. A nuestro juicio, un enfoque ágil y flexible podría aprovechar mejor las oportunidades que se presenten durante el resto del año, lo que podría traducirse en rentabilidades más altas ajustadas al riesgo.

Artículo de opinión de Greg Wilensky y Michael Keough, gestores de cartera de Janus Henderson Investors.

Estamos ya en el mes de mayo, y la rentabilidad de las acciones globales y de la renta fija son lo que podríamos haber esperado para todo el año. De manera que, irremediablemente, viene a la mente el viejo adagio “sell in may and go away”.

Entonces, ¿seguimos surfeando la ola o tomamos utilidades?

Más allá de la enorme dispersión de desempeño a nivel de estilos (growth v/s value), sectores (Tecnología v/s Financiero), regiones (Europa v/s Asia) y países (México v/s Brasil), la respuesta depende del perfil de riesgo, del horizonte y del objetivo de inversión, pero probablemente dependerá también de otros factores.

Las tensiones respecto al límite de la deuda (debt ceiling) en Estados Unidos, cuán sostenible es la convergencia de la inflación, la tendencia de las tasas de interés, el desenlace probable de la crisis de los bancos regionales estadounidenses y la geopolítica cuentan entre los factores más importantes.

El nivel de stress e incertidumbre no pareciera estar compensando por el actual premio de invertir en renta variable sobre la renta fija (equity risk premium), pues el nivel de tasas de interés, aunque insostenible en el mediano/largo plazo por el nivel de endeudamiento, es el más alto en 15 años.

Abstrayéndose de lo anterior, la coyuntura actual generó al menos 3 ideas oportunistas, entendiéndose por éstas aquellas cuya rentabilidad esperada actual es materialmente mayor a lo que se esperaría en una situación de equilibrio. Estas ideas tienen horizontes de inversión que van desde los 12 meses hasta los 10 años.

Se trata de:

1 – Renta fija de corto plazo latinoamericana: la inflación cede, pero no a la velocidad que permite a los bancos centrales bajar las tasas de interés sostenida y decididamente. En Brasil, México, Colombia, Uruguay y Chile hay instrumentos con rendimientos anualizados de dos dígitos. Una gran oportunidad de entrada para inversionistas conservadores.

2 – Crédito privado: una clase de activo que ha ganado terreno y ha evolucionado después de la Gran Recesión de 2008-09, y que hoy se presenta como una oportunidad por la mayor carga financiera en el sector corporativo, producto del alza de las tasas de interés.

El caso de inversión se ve potenciado por el “credit crunch”, producto de la debilidad de los bancos regionales en los Estados Unidos, que son los principales proveedores de financiamiento para compañías pequeñas y medianas. En este contexto, es plausible aspirar a rendimientos anuales sobre el 12%. Si bien la evolución de la industria da acceso a instrumentos semi-líquidos (liquidez trimestral), la elección del manager es crucial y se debería favorecer aquellos con vasta experiencia en la industria, que hayan navegado por distintos ciclos de mercado.

3) Fondos secundarios de activos alternativos: en el universo de activos alternativos, los fondos secundarios tienen atributos interesantes, como la mitigación de la curva “J” y la diversificación por «vintage». Además de la selección del manager, uno de los principales determinantes de la rentabilidad son los «descuentos» a los cuales se ejecutan las transacciones.

En régimen, un manager con una posición dominante puede conseguir niveles en torno a 20%, pero hoy, algunos de esos managersestán consiguiendo descuentos sobre el 30%. ¿Por qué? En primer lugar, inversionistas que quedaron sobre-invertidos el año pasado y se han visto forzados a desinvertir en activos alternativos. El segundo factor que explica este nivel de descuentos es la desaceleración del «fund rasing» y la caída de la liquidez en los mercados que ha dificultado las salidas (exits), por lo que los fondos secundarios son una vía de salida, tanto para gestores como para inversionistas. Esta es una oportunidad más adecuada para inversionistas sofisticados y con un horizonte de inversión de entre 8 a 10 años o más.

Estas ideas oportunistas -o satélites, requieren de una asesoría integral, pero tienen en común el que permiten abstraerse de la incertidumbre y volatilidad de corto plazo, más aun considerando que se acerca el verano del hemisferio norte, que trae menos volúmenes y variaciones más fuertes en precios.

Tribuna de opinión de Marco Antonio Pardo, Jefe de Soluciones Globales de Compass.

Alonso Cervera se incorporó a Santander México, el viernes 19 de mayo, como director Ejecutivo de Estudios y Asuntos Públicos y jefe de Gabinete.

Alonso cuenta con una experiencia en el sector financiero de más de 25 años y ha sido reconocido como uno de los economistas líderes en México y en América Latina. Alonso estará a cargo de las áreas de Comunicación Externa, Políticas Públicas, Estudios Económicos, Comunicación Interna, Relaciones Públicas y Banca Responsable.

El anuncio lo hizo el CEO de Santander México, Felipe García, al tiempo que agradeció a Rodrigo Brand de Lara, quien luego de 14 años en la institución, emprenderá nuevos proyectos personales.

GBM, institución financiera con más de 37 años de experiencia y líder en cuentas de inversión en México con más de 4 millones de cuentas de inversión, dio a conocer que el próximo 24 de mayo se llevará a cabo Pioneros 2023, el primer evento en su tipo que reune al ecosistema de inversiones en México con el objetivo de profesionalizar aún más la asesoría financiera en nuestro país y con ello incrementar el número de inversionistas.

Pioneros 2023 busca visibilizar la importancia de la profesionalización de la asesoría financiera a través de más de 20 conferencias magistrales impartidas por referentes de la industria como: Jeremy J. Siegel, economista y profesor emérito de Warthon y socio de Wisdom Tree; Marcelo Maisonnave de NVA Capital; Pablo Bernal, Pablo Bernal, director de Desarrollo de Negocios de Wealth Management para Vanguard en América Latina; Joseph Nelesen director Senior de Estrategia de Inversión en Índices en S&P Dow Jones Índices (S&P DJI); Gabriela Santos, principal economista en México de J.P Morgan; Benjamín Souza de BlackRock, y Carlos Páez, conferencista y sobreviviente de Los Andes, entre otros.

Luis Madrigal, director de Soluciones para Asesores de GBM, y Alicia Arias, directora de Adquisición de Asesores de GBM mencionaron que los inversionistas en el país reconocen el valor de la asesoría; donde el 47% valora desempeño/retornos superiores y 37% atención y servicio. Profesionalizar al sector, como en el caso de Brasil, puede ayudar significativamente a aumentar estas cifras.

Por otro lado, los directivos resaltaron que en México hay tan solo 7,300 asesores certificados en todo el país, de los cuales menos de la mitad se dedica a brindar asesoría financiera, lo que resulta ser una cifra baja tomando en cuenta la densidad poblacional del país, por lo que es de suma importancia impulsar este tipo de capacitaciones para los asesores financieros del país.

GBM tiene la firme idea de que es necesario contar con pioneros que mejoren la dinámica del mercado actual y a poner las necesidades del inversionista en el centro de sus prácticas. En este sentido, el valor de la asesoría financiera radica en una planeación adecuada, la construcción de un portafolio propiamente diversificado, transmisión de confianza y seguridad, así como la gestión óptima de las inversiones.