Carteras a vencimiento: cómo aprovechar las oportunidades de rentabilidad

| Por Cecilia Prieto | 0 Comentarios

Los rendimientos de los bonos corporativos están a un nivel que se compara favorablemente con las rentabilidades disponibles en los últimos 20 años. La presión alcista sobre los rendimientos se ha debido principalmente al aumento de los rendimientos de los bonos soberanos. Entre los factores que han contribuido a esta subida se encuentran un crecimiento económico mayor de lo esperado en EE.UU.; la tensión en Oriente Medio, que ha generado nuevas preocupaciones sobre el precio del petróleo y el ritmo de la desinflación; y una renovada atención a la oferta y la demanda, dado que los elevados déficits fiscales tienen que ser financiados por compradores más sensibles a los precios ahora que los principales bancos centrales están llevando a cabo un endurecimiento cuantitativo (reduciendo sus tenencias de deuda pública).

Gráfico 1: Rendimiento de los bonos corporativos mundiales investment grade

Fuente: Bloomberg, Índice ICE BofA Global Corporate, yield to worst, 31 de diciembre de 2009 a 31 de agosto de 2023. El Índice ICE BofA Global Corporate analiza la deuda corporativa con grado de inversión emitida públicamente en los principales mercados nacionales y de eurobonos. Yield to worst (YTW) es el rendimiento más bajo que puede alcanzar un bono siempre que el emisor no incurra en impago y tenga en cuenta cualquier cláusula de rescate aplicable (es decir, el emisor puede rescatar el bono en una fecha especificada de antemano). Los rendimientos pueden variar con el tiempo y no están garantizados.

Los diferenciales de crédito (el rendimiento adicional sobre un bono del Estado con el mismo vencimiento) se han ampliado ligeramente, ya que los beneficios de unas noticias económicas potencialmente más sólidas se ven contrarrestados por los mayores costes de financiación y los temores geopolíticos. En conjunto, el endurecimiento de las condiciones financieras acabará ralentizando la economía, algo que los miembros de la Reserva Federal estadounidense (Fed) han reconocido abiertamente. Los comentaristas de los bancos de inversión consideran que el reciente endurecimiento de las condiciones financieras desde la reunión del FOMC de septiembre equivale a tres subidas de 25 puntos básicos por parte de la Fed.1

La inestabilidad de los mercados hace que el calendario y el ritmo de los recortes de los tipos de interés por parte de la Reserva Federal y el Banco Central Europeo hayan oscilado, pero los mercados siguen convencidos de que los recortes comenzarán a mediados del próximo año.2 El endurecimiento de las condiciones financieras podría, en todo caso, provocar recortes más profundos si conduce a una desaceleración económica más rápida de lo previsto.

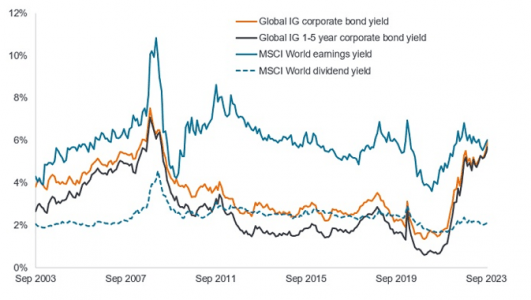

El aumento de los rendimientos de los bonos significa que no sólo están en tasas relativamente altas históricamente, sino que también se comparan favorablemente con la renta variable. La renta variable no suele pagar todos sus beneficios, por lo que la rentabilidad de los dividendos suele ser inferior a la de los beneficios. Lo interesante de la situación actual es que, incluso con un mayor rendimiento de los beneficios, la renta variable -considerada como una clase de activos de mayor riesgo y más volátil- apenas ofrece una prima con respecto al rendimiento de los bonos corporativos con grado de inversión. Esto no es habitual en la historia, como muestra el gráfico 2.

Gráfico 2: Rendimiento de la renta variable mundial y de los bonos corporativos investment grade (IG)

Fuente: Bloomberg, rentabilidad de los beneficios y de los dividendos del índice MSCI World (renta variable). El Índice MSCI World es un índice de renta variable que sigue la evolución de las grandes y medianas empresas de 23 países con mercados desarrollados. Índice ICE BofA Global Corporate, Índice ICE BofA 1-5 year Global Corporate, yield to worst, definición como en la figura 1. El Índice ICE BofA 1-5 year Global Corporate es un subconjunto del Índice ICE BofA Global Corporate que incluye todos los valores con un plazo restante hasta el vencimiento final inferior a 5 años. Del 30 de septiembre de 2003 al 19 de octubre de 2023. Los rendimientos pueden variar con el tiempo y no están garantizados.

La Figura 2 también demuestra que los inversores no tienen que alargar su horizonte de vencimiento para lograr un alto rendimiento: casi todo el rendimiento disponible en el mercado global de bonos corporativos investment grade se puede lograr invirtiendo en bonos de vencimiento más corto (menos de 5 años). Una vez más, esta es una oportunidad poco común y que puede que no exista por mucho tiempo.

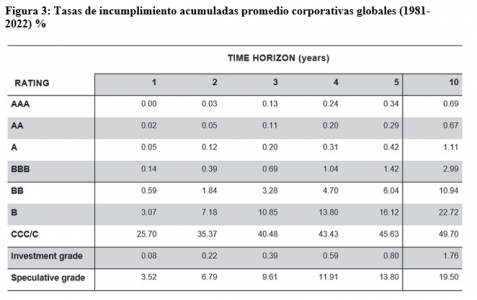

Siempre que un bono corporativo no incumpla, un inversor puede estar bastante seguro del rendimiento que recibirá si un bono se mantiene hasta su vencimiento. Sin embargo, siempre existe el riesgo de que un prestatario tenga problemas y caiga en incumplimiento, y esto podría ocurrir en cualquier momento. La siguiente tabla demuestra que la combinación de una calificación crediticia más alta (grado de inversión BBB o superior) con un horizonte inferior a cinco años ha representado históricamente una baja incidencia de incumplimiento. Invertir en bonos con calificaciones más bajas puede generar recompensas, pero el mayor riesgo de incumplimiento significa que se requiere una evaluación más cuidadosa de los fundamentos crediticios de un prestatario, junto con un enfoque más selectivo.

Figura 3: Tasas de incumplimiento acumuladas promedio corporativas globales (1981-2022) %

Fuente: S&P Global Ratings Credit Research & Insights and S&P Global Market Intelligence Credit Pro. Incumplimiento, Transición y Recuperación: 2022 Annual Global Corporate Default and Rating Transition Study, Abril 2023. De AAA a BBB representan calificaciones crediticias de grado de inversión, mientras que de BB a CCC representan calificaciones crediticias de grado especulativo. El rendimiento pasado no predice rendimientos futuros.

Los inversores podrían tratar de asegurar el rendimiento actual comprando un bono individual, pero creemos que un fondo de bonos con vencimiento fijo sería una ruta menos arriesgada. Al igual que un bono individual, tiene un cupón regular y una fecha de vencimiento fija, pero tiene el beneficio adicional de la diversificación en una cartera de bonos. Además, la selección de crédito corre a cargo de un equipo de expertos, que realizarán un seguimiento de la cartera a lo largo de su plazo fijo, ayudando a evitar el riesgo de impago y maximizar la rentabilidad.

Creemos que, con el pico del ciclo de tipos de interés a la vuelta de la esquina, el día de hoy representa una oportunidad para asegurar rendimientos atractivos y un fondo de bonos con vencimiento fijo ofrece un vehículo sencillo para lograrlo.

Tribuna de James Briggs, Carl Jones y Tim Winstone, gestores de carteras de renta fija de Janus Henderson Investors.